finance

financeSimilar presentations:

Федеральные налоги и сборы: понятие, виды, порядок начисления и сроки уплаты

1.

Дисциплина «Налоговое право»Тема № 9

ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ:

ПОНЯТИЕ, ВИДЫ, ПОРЯДОК

НАЧИСЛЕНИЯ И СРОКИ УПЛАТЫ

(презентационный материал к лекции)

2.

В этом мире неизбежны толькосмерть… и налоги

Бенджамин Франклин,

американский государственный деятель,

один из авторов Декларации независимости США (1176)

и Конституции США

3.

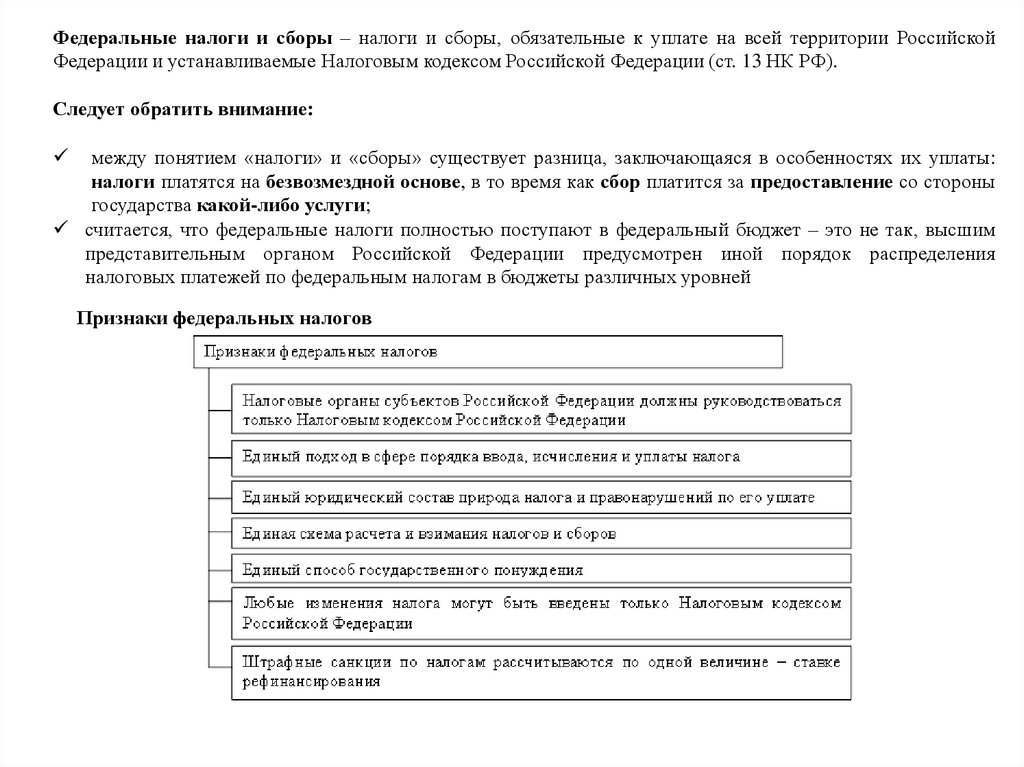

Федеральные налоги и сборы – налоги и сборы, обязательные к уплате на всей территории РоссийскойФедерации и устанавливаемые Налоговым кодексом Российской Федерации (ст. 13 НК РФ).

Следует обратить внимание:

между понятием «налоги» и «сборы» существует разница, заключающаяся в особенностях их уплаты:

налоги платятся на безвозмездной основе, в то время как сбор платится за предоставление со стороны

государства какой-либо услуги;

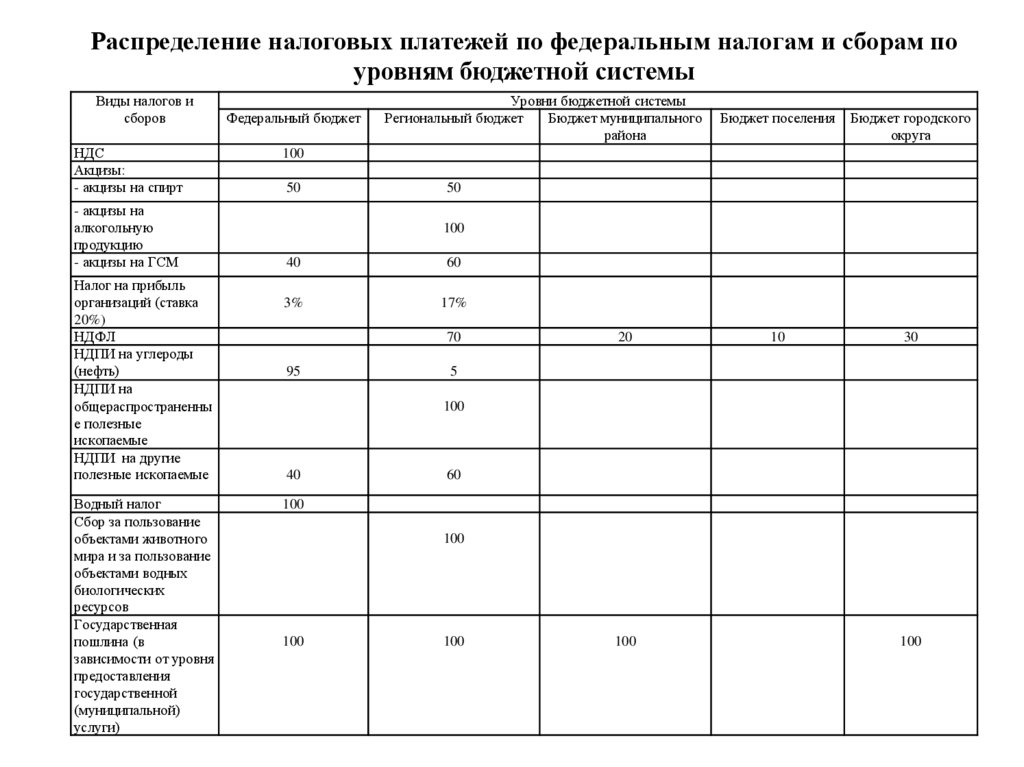

считается, что федеральные налоги полностью поступают в федеральный бюджет – это не так, высшим

представительным органом Российской Федерации предусмотрен иной порядок распределения

налоговых платежей по федеральным налогам в бюджеты различных уровней

Признаки федеральных налогов

4.

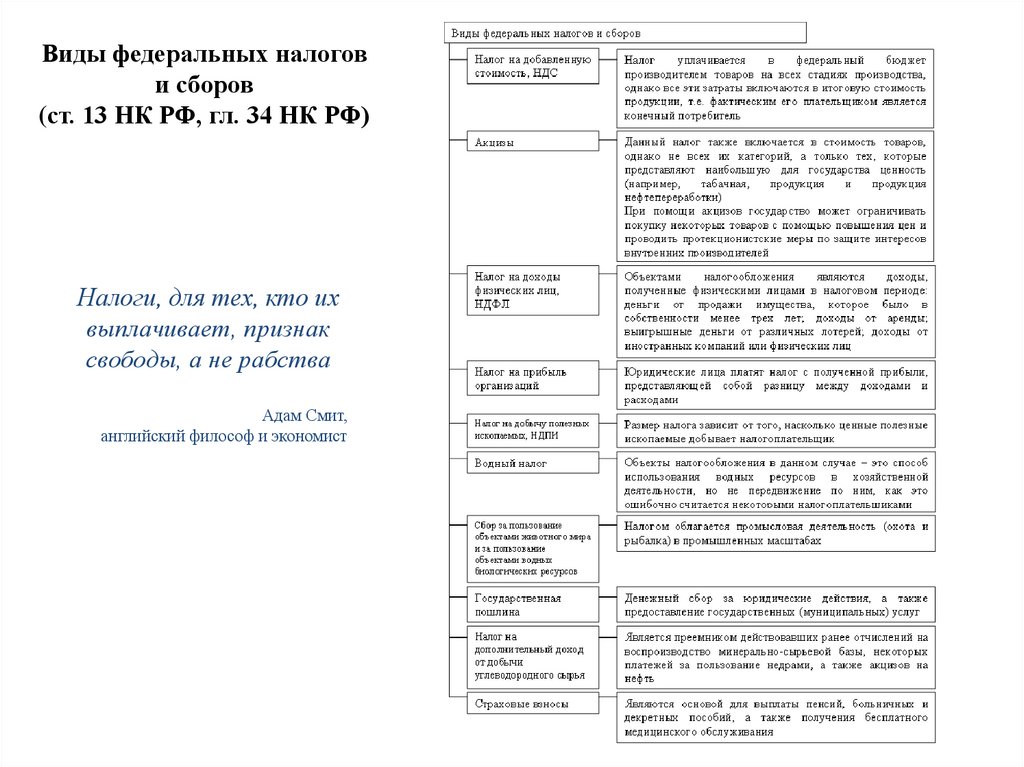

Виды федеральных налогови сборов

(ст. 13 НК РФ, гл. 34 НК РФ)

Налоги, для тех, кто их

выплачивает, признак

свободы, а не рабства

Адам Смит,

английский философ и экономист

5.

Распределение налоговых платежей по федеральным налогам и сборам поуровням бюджетной системы

Виды налогов и

сборов

НДС

Акцизы:

- акцизы на спирт

- акцизы на

алкогольную

продукцию

- акцизы на ГСМ

Налог на прибыль

организаций (ставка

20%)

НДФЛ

НДПИ на углероды

(нефть)

НДПИ на

общераспространенны

е полезные

ископаемые

НДПИ на другие

полезные ископаемые

Водный налог

Сбор за пользование

объектами животного

мира и за пользование

объектами водных

биологических

ресурсов

Государственная

пошлина (в

зависимости от уровня

предоставления

государственной

(муниципальной)

услуги)

Федеральный бюджет

Уровни бюджетной системы

Региональный бюджет

Бюджет муниципального

района

Бюджет поселения

Бюджет городского

округа

10

30

100

50

50

100

40

60

3%

17%

70

95

20

5

100

40

60

100

100

100

100

100

100

6.

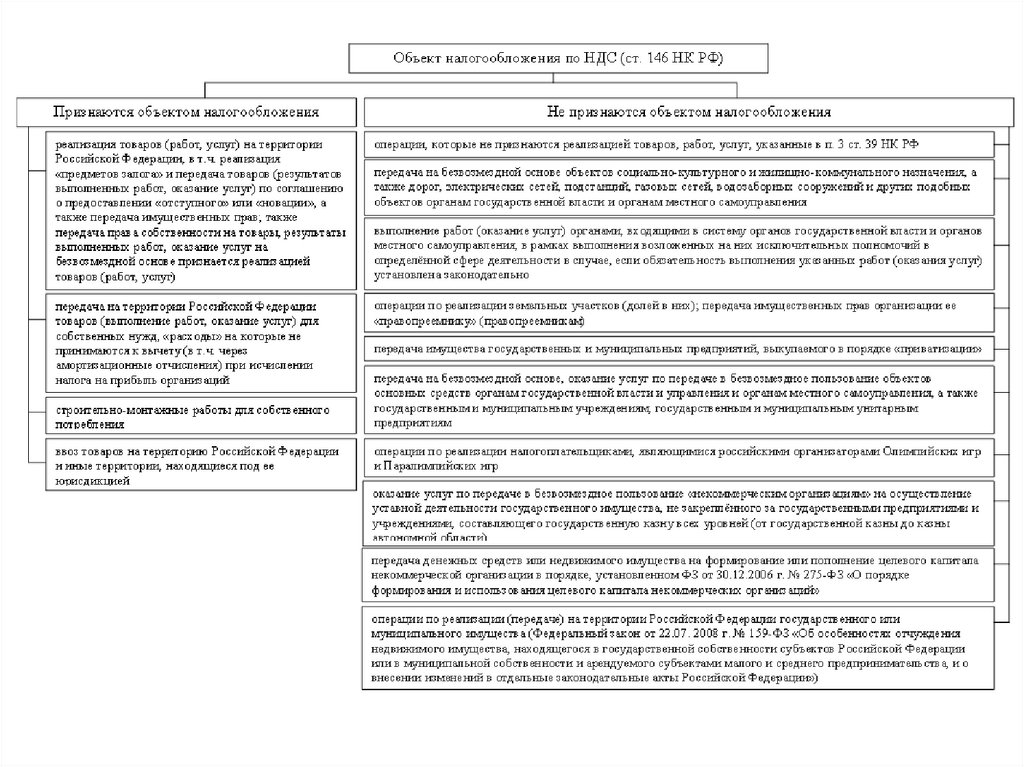

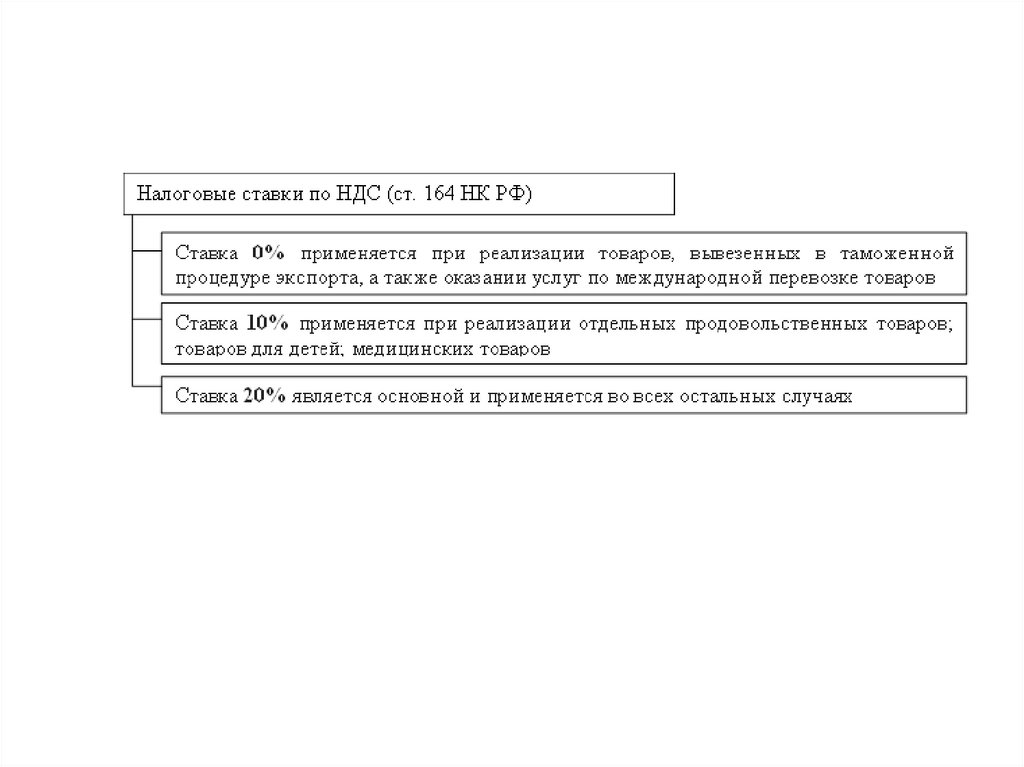

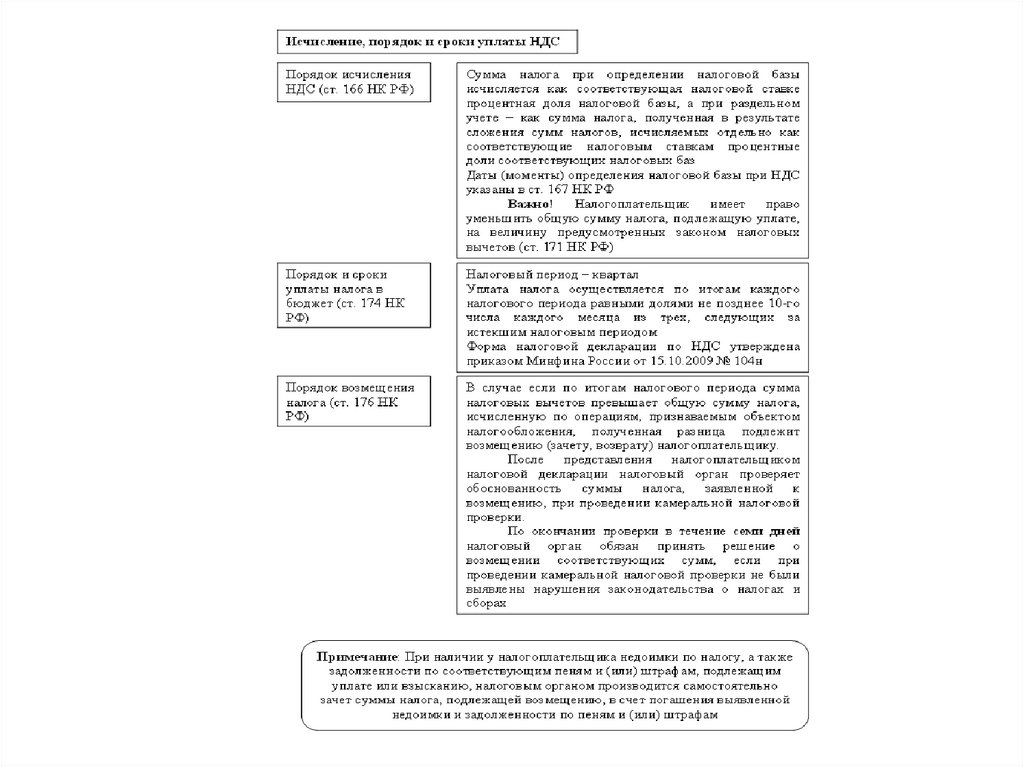

Налог на добавленную стоимость, НДС(гл. 21 НК РФ)

Почти все налоги на производство

в конечном итоге ложатся на потребителей

Давид Рикардо ,

английский экономист

7.

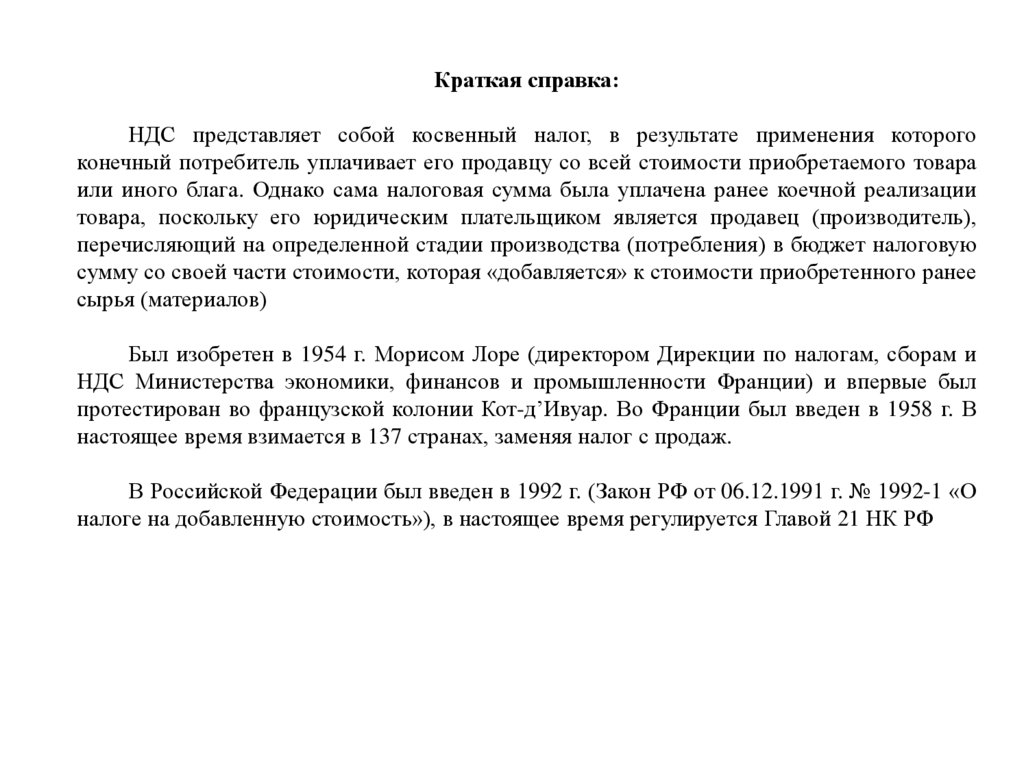

Краткая справка:НДС представляет собой косвенный налог, в результате применения которого

конечный потребитель уплачивает его продавцу со всей стоимости приобретаемого товара

или иного блага. Однако сама налоговая сумма была уплачена ранее коечной реализации

товара, поскольку его юридическим плательщиком является продавец (производитель),

перечисляющий на определенной стадии производства (потребления) в бюджет налоговую

сумму со своей части стоимости, которая «добавляется» к стоимости приобретенного ранее

сырья (материалов)

Был изобретен в 1954 г. Морисом Лоре (директором Дирекции по налогам, сборам и

НДС Министерства экономики, финансов и промышленности Франции) и впервые был

протестирован во французской колонии Кот-д’Ивуар. Во Франции был введен в 1958 г. В

настоящее время взимается в 137 странах, заменяя налог с продаж.

В Российской Федерации был введен в 1992 г. (Закон РФ от 06.12.1991 г. № 1992-1 «О

налоге на добавленную стоимость»), в настоящее время регулируется Главой 21 НК РФ

8.

9.

10.

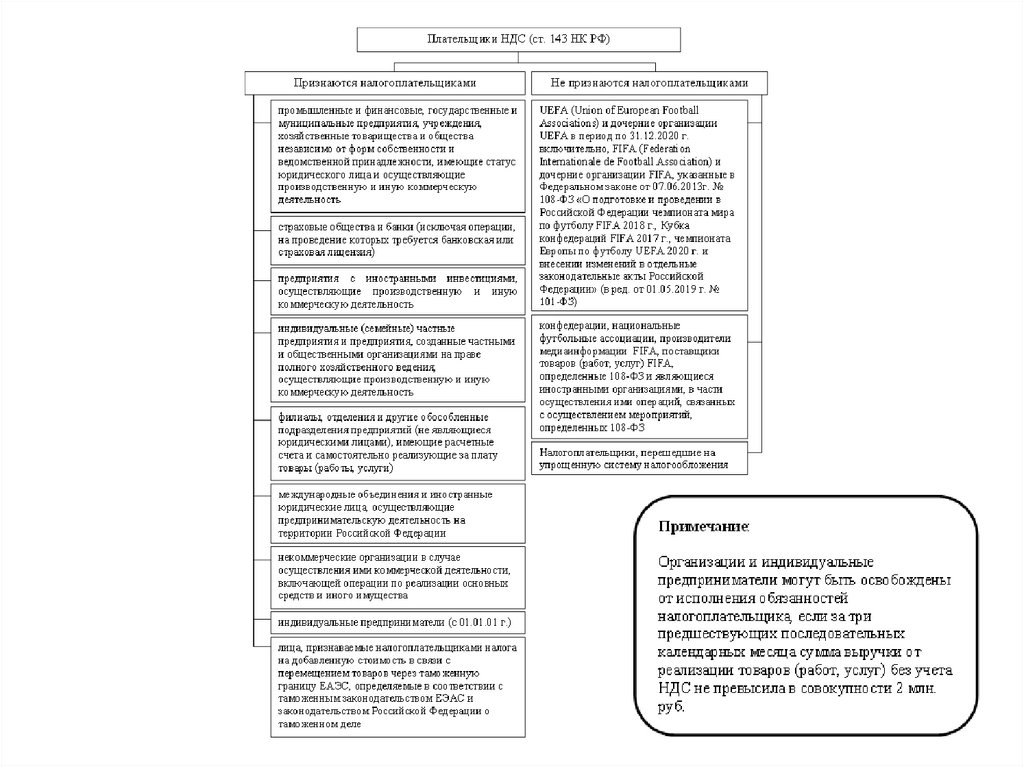

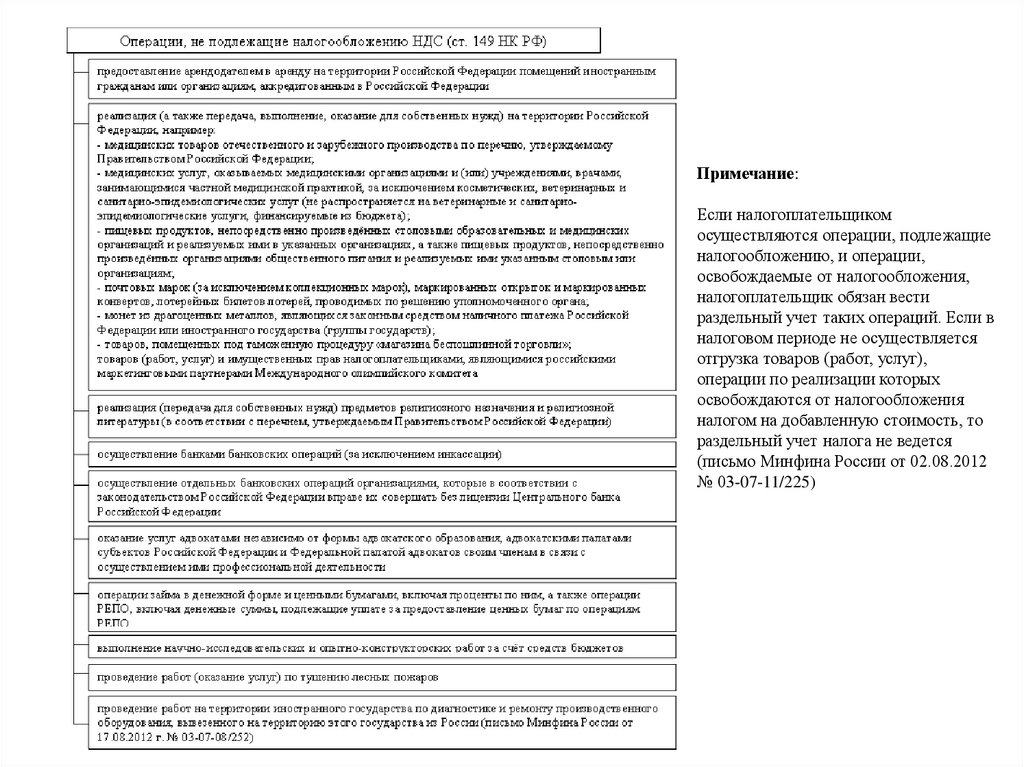

Примечание:Если налогоплательщиком

осуществляются операции, подлежащие

налогообложению, и операции,

освобождаемые от налогообложения,

налогоплательщик обязан вести

раздельный учет таких операций. Если в

налоговом периоде не осуществляется

отгрузка товаров (работ, услуг),

операции по реализации которых

освобождаются от налогообложения

налогом на добавленную стоимость, то

раздельный учет налога не ведется

(письмо Минфина России от 02.08.2012

№ 03-07-11/225)

11.

12.

13.

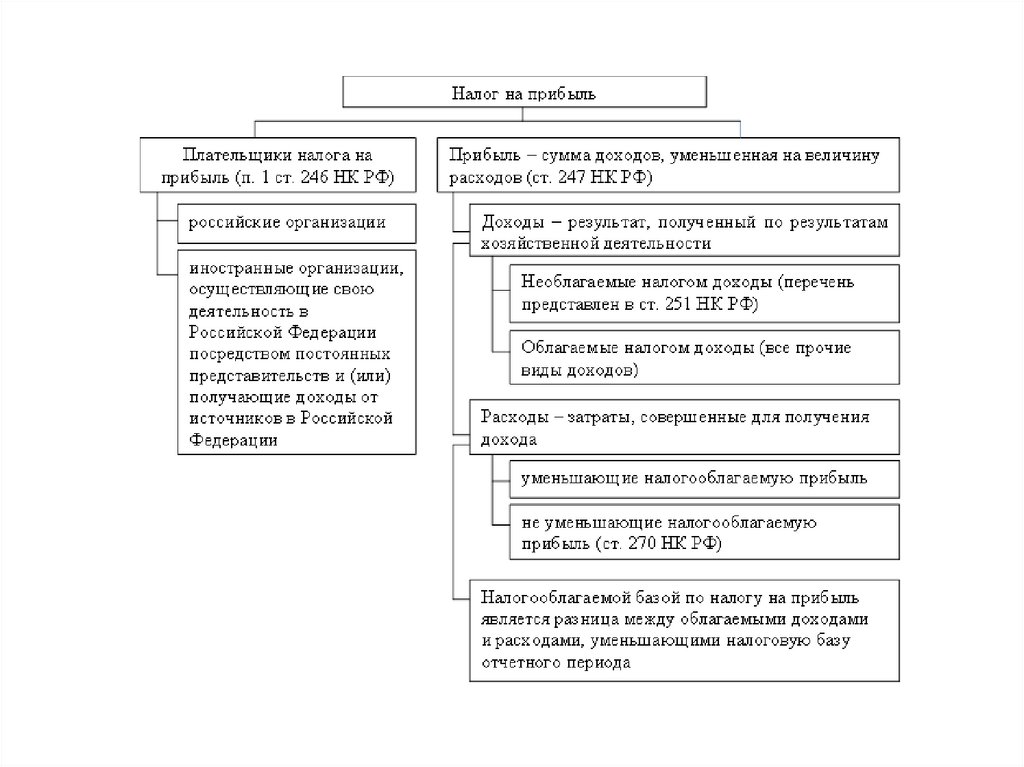

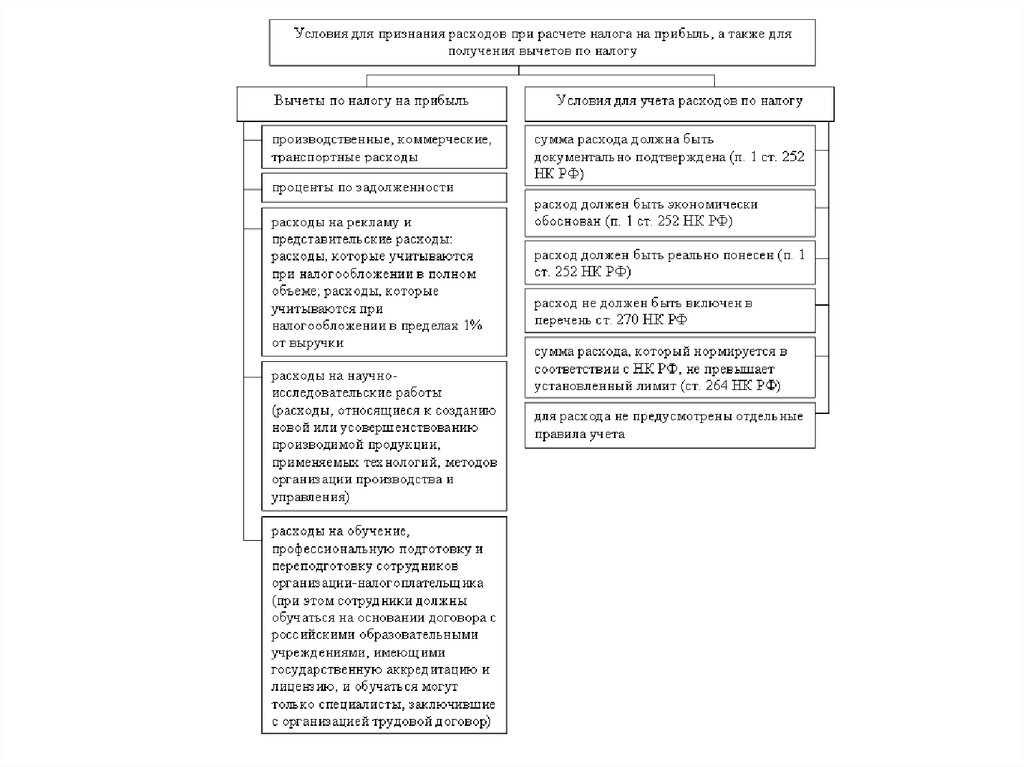

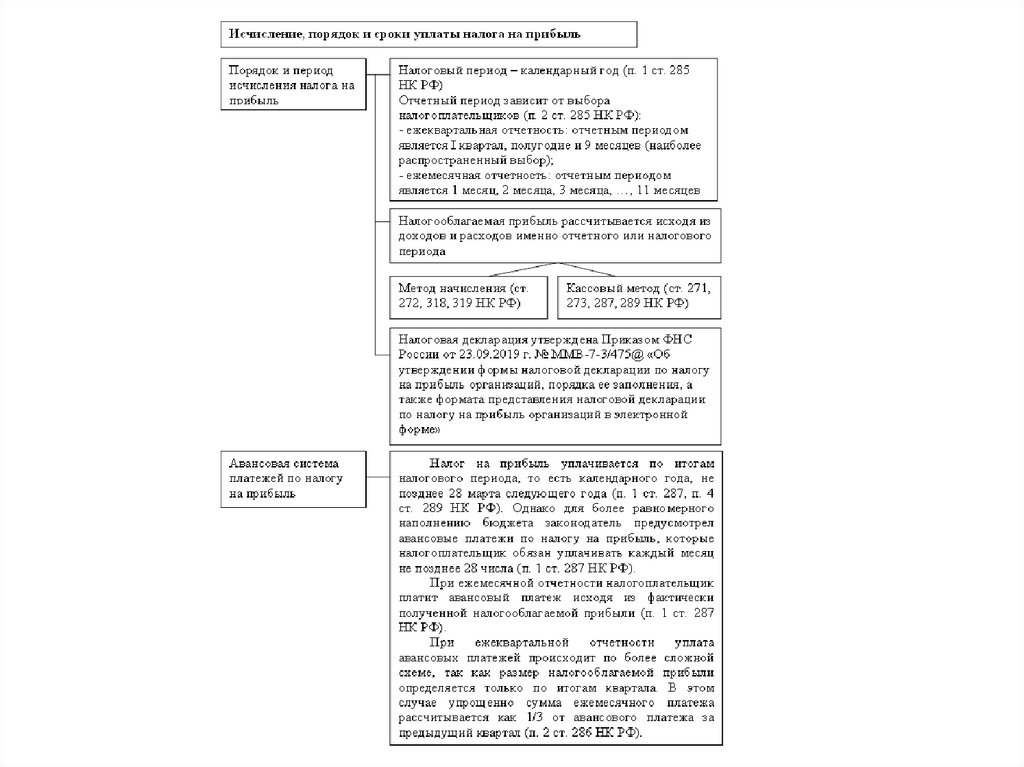

Налог на прибыль(гл. 25 НК РФ)

Ты можешь и не заметить, что у тебя все идет хорошо,

но налоговая служба напомнит

Пьер Данинос

14.

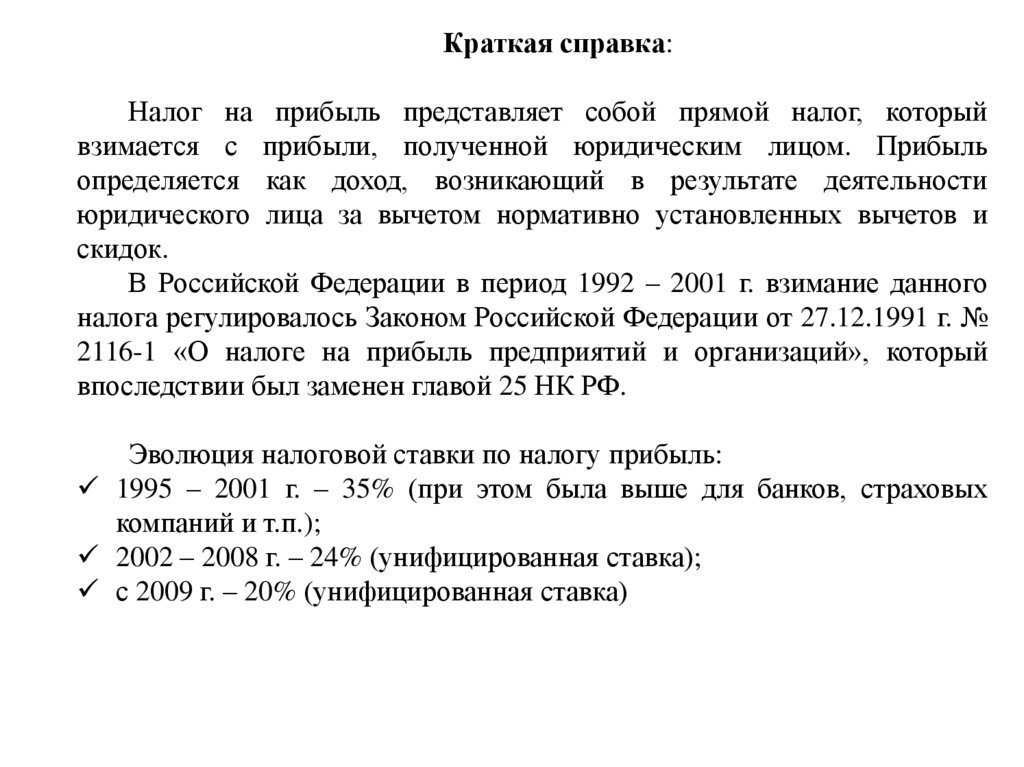

Краткая справка:Налог на прибыль представляет собой прямой налог, который

взимается с прибыли, полученной юридическим лицом. Прибыль

определяется как доход, возникающий в результате деятельности

юридического лица за вычетом нормативно установленных вычетов и

скидок.

В Российской Федерации в период 1992 – 2001 г. взимание данного

налога регулировалось Законом Российской Федерации от 27.12.1991 г. №

2116-1 «О налоге на прибыль предприятий и организаций», который

впоследствии был заменен главой 25 НК РФ.

Эволюция налоговой ставки по налогу прибыль:

1995 – 2001 г. – 35% (при этом была выше для банков, страховых

компаний и т.п.);

2002 – 2008 г. – 24% (унифицированная ставка);

с 2009 г. – 20% (унифицированная ставка)

15.

16.

17.

18.

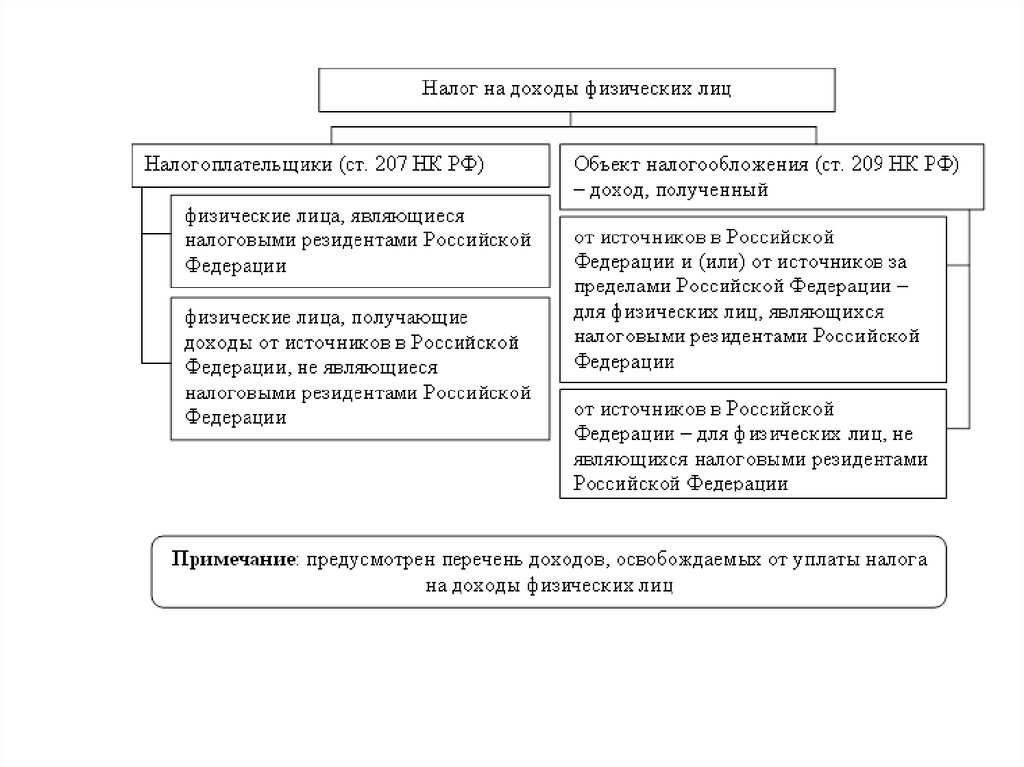

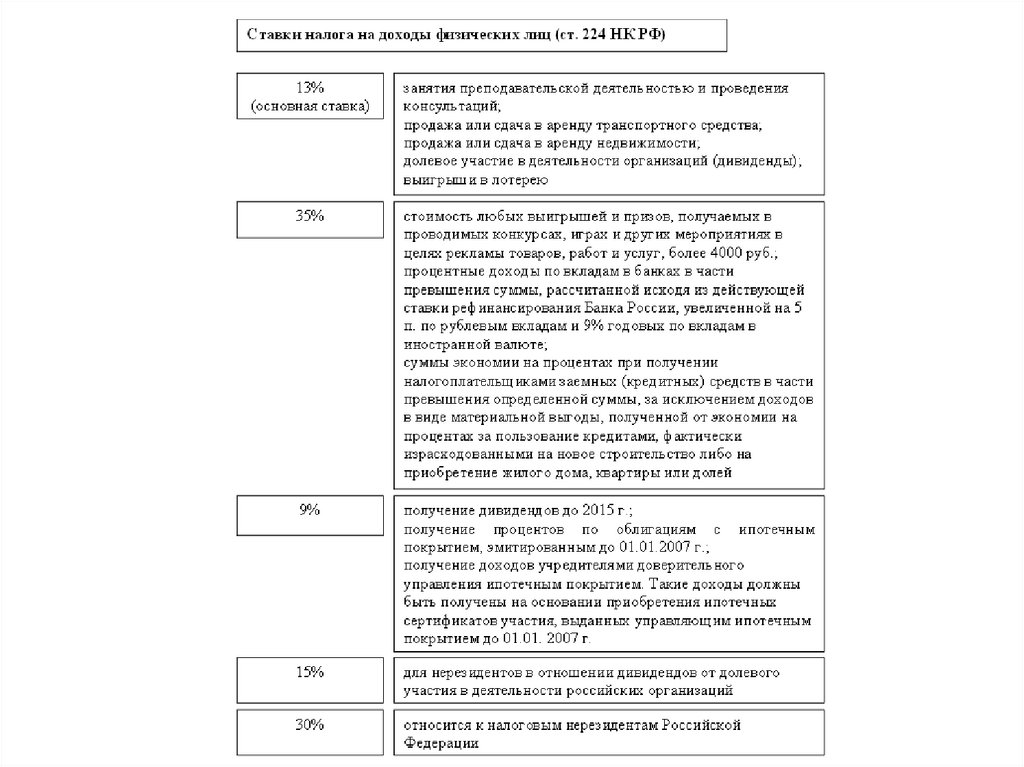

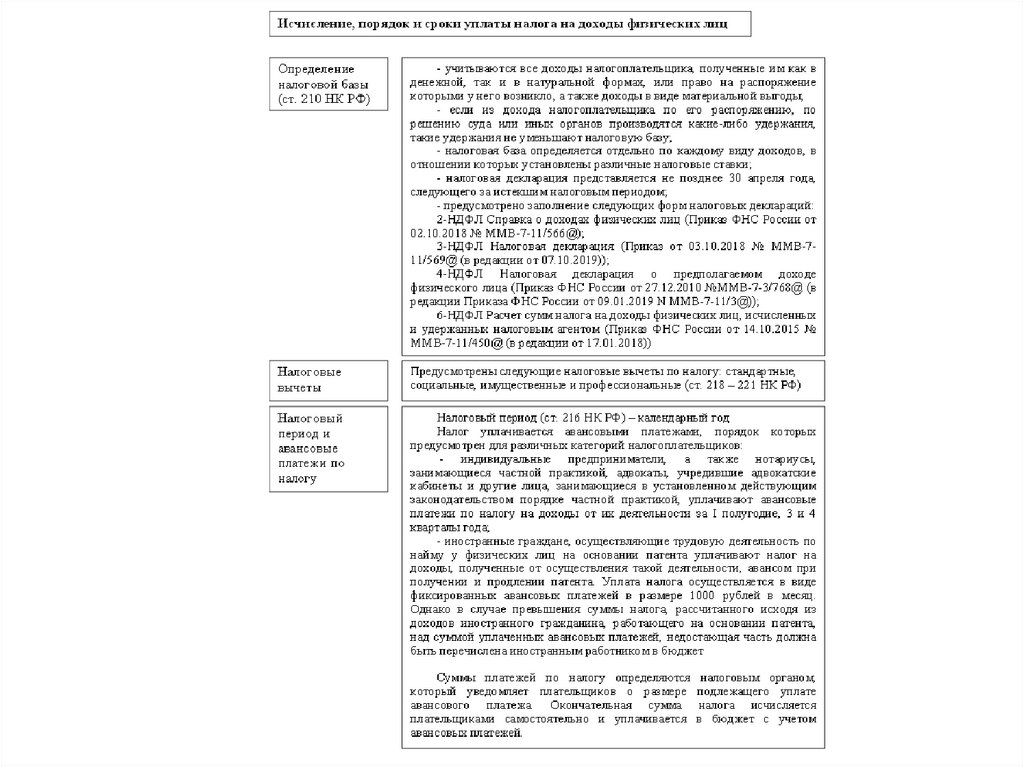

Налог на доходы физических лиц,НДФЛ

(гл. 23 НК РФ)

Арфа – это фортепьяно после уплаты налогов

Том Хорган

19.

Краткая справка:Налог на доходы физических лиц, НДФЛ (часто встречающееся его название –

подоходный налог) является прямым налогом, исчисляемым в процентах от

совокупного дохода, полученного физическим лицом, за вычетом документально

подтвержденных

расходов,

установленных

нормами

национального

законодательства.

Первые попытки ввести подоходный налог были предприняты еще в 1449 г.

английским королем Генрихом VI, что закончилось восстанием в графстве Кент,

вследствие чего данный налог был отменен. Впоследствии в различных странах

можно встретить разрозненные попытки ввести данный налог, однако свое

максимально распространение он получает лишь на рубеже XIX – ХХ вв.

В Российской Федерации первые попытки введения данного налога

осуществились в 1916 г. (Положение, утвержденное Советом Министров Российской

империи от 13.05.1916 г.), впоследствии традиция налогообложения доходов граждан

с небольшими видоизменениями была продолжена Временным Правительством

(Постановление от 12.06.1917 г.) Однако в связи с Октябрьской революцией введение

разработанной Временным правительством системы налогообложения доходов

физических лиц не произошло. Реальный подоходный налог начинает взиматься на

территории бывшего Советского Союза, а впоследствии и в Российской Федерации

уже в послевоенный период.

20.

21.

22.

23.

Домашнее задание для закрепления темы:1. По рассмотренным федеральным налогам: НДС, налог на прибыль, НДФЛ

необходимо составить таблицу по ставкам и льготам в сравнении с

зарубежными странами (произвольная форма). Отдельно можно указать те

страны, где данные налоги не взимаются

2. По

всем!

федеральным

налогам

(за

исключением

государственной

пошлины) необходимо составить налоговый календарь по срокам их уплаты

и подачи соответствующих деклараций (форма произвольная, зависит от

Вашего творческого подхода)