finance

financeSimilar presentations:

в РФ")

Другие виды федеральных налогов

1. Другие виды федеральных налогов

• налог на добычу полезных ископаемых;• водный налог;

• сборы за пользование объектами животного мира и за пользование

объектами водных биологических ресурсов;

• государственная пошлина.

2. НДПИ

На основании главы 26 «Налог на добычу полезных ископаемых»налогоплательщиками признаются организации и индивидуальные

предприниматели, признаваемые пользователями недр в

соответствии с законодательством Российской Федерации.

Объектом налогообложения признаются полезные ископаемые,

добытые из недр на территории РФ, извлеченные из отходов

добывающего производства, добытые за пределами территории

РФ.

Налоговая база определяется налогоплательщиком

самостоятельно в отношении каждого добытого полезного

ископаемого.

Налоговым периодом признается календарный месяц.

3.

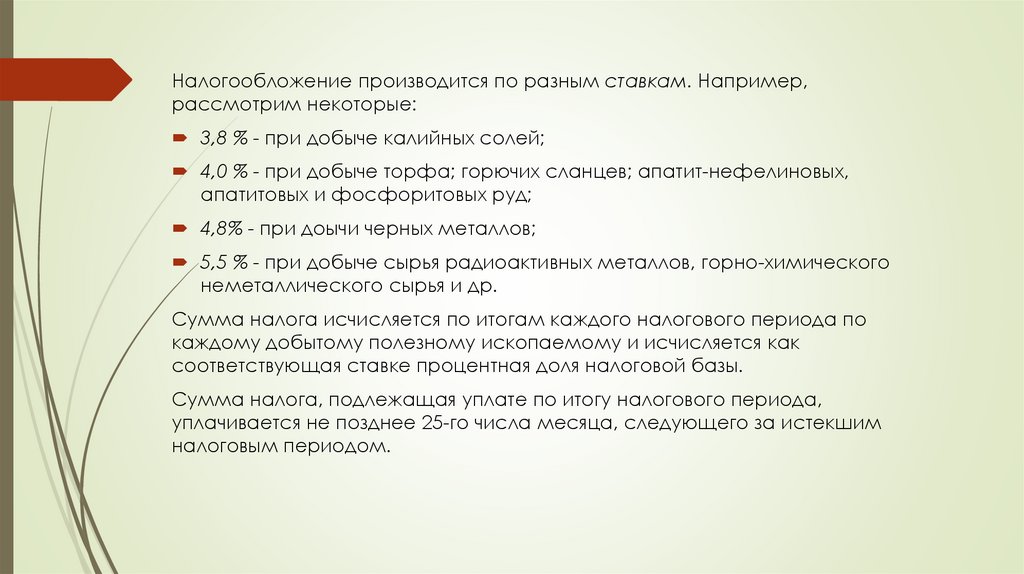

Налогообложение производится по разным ставкам. Например,рассмотрим некоторые:

3,8 % - при добыче калийных солей;

4,0 % - при добыче торфа; горючих сланцев; апатит-нефелиновых,

апатитовых и фосфоритовых руд;

4,8% - при доычи черных металлов;

5,5 % - при добыче сырья радиоактивных металлов, горно-химического

неметаллического сырья и др.

Сумма налога исчисляется по итогам каждого налогового периода по

каждому добытому полезному ископаемому и исчисляется как

соответствующая ставке процентная доля налоговой базы.

Сумма налога, подлежащая уплате по итогу налогового периода,

уплачивается не позднее 25-го числа месяца, следующего за истекшим

налоговым периодом.

4. Водный налог

На основании главы 25/2 «Водный налог» налогоплательщикамипризнаются организации и физические лица, осуществляющие

специальное и (или) особое водопользование в соответствии с

законодательством Российской Федерации.

Объектами налогообложения признаются следующие виды пользования

водными объектами:

забор воды из водных объектов;

использование акватории водных объектов, за исключением лесосплава в

плотах и кошелях;

использование водных объектов без забора воды для целей

гидроэнергетики;

использование водных объектов для целей лесосплава в плотах и кошелях.

По каждому виду водопользования, признаваемому объектом

налогообложения, налоговая база определяется налогоплательщиком

отдельно в отношении каждого водного объекта.

5.

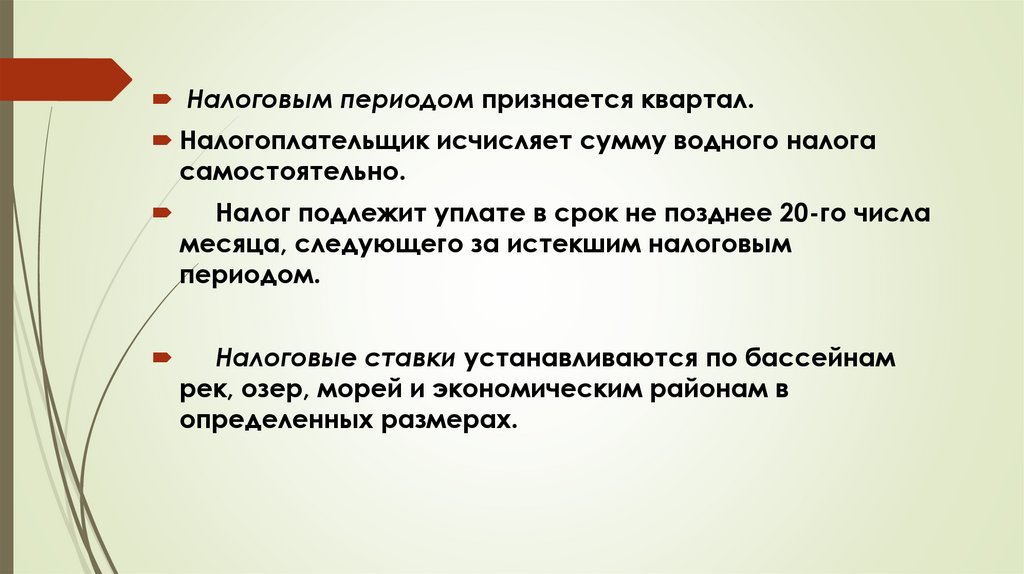

Налоговым периодом признается квартал.Налогоплательщик исчисляет сумму водного налога

самостоятельно.

Налог подлежит уплате в срок не позднее 20-го числа

месяца, следующего за истекшим налоговым

периодом.

Налоговые ставки устанавливаются по бассейнам

рек, озер, морей и экономическим районам в

определенных размерах.

6. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

На основании главы 25/1 плательщиками сбора за пользованиеобъектами животного мира, за исключением объектов животного мира,

относящихся к объектам водных биологических ресурсов, признаются

организации и физические лица, в том числе индивидуальные

предприниматели, получающие в установленном порядке лицензию на

пользование объектами животного мира на территории Российской

Федерации.

Объектами обложения признаются объекты животного мира и объекты

водных биологических ресурсов.

7. Ставки сбора за пользование объектами животного мира

Наименование объекта животного мира1

зубра

Овцебык, гибрид

с бизоном или

домашним скотом

Медведь

(за

исключением

камчатских

популяций и медведя белогрудого)

Медведь бурый (камчатские популяции),

медведь

Белогрудый

Благородный олень, лось

Пятнистый олень, лань, снежный баран,

сибирский

горный козел, серна, тур, муфлон

Косуля, кабан, кабарга, рысь, росомаха

Дикий северный олень, сайгак

И т.д.

Ставка сбора в рублях

(за одно животное)

2

15 000

3 000

6 000

1 500

1 500

450

300

8.

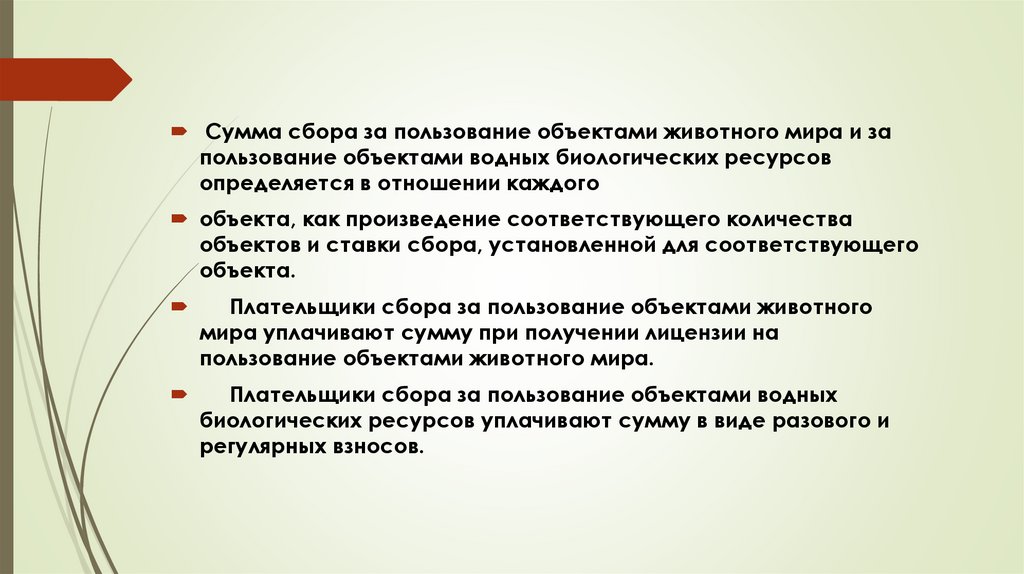

Сумма сбора за пользование объектами животного мира и запользование объектами водных биологических ресурсов

определяется в отношении каждого

объекта, как произведение соответствующего количества

объектов и ставки сбора, установленной для соответствующего

объекта.

Плательщики сбора за пользование объектами животного

мира уплачивают сумму при получении лицензии на

пользование объектами животного мира.

Плательщики сбора за пользование объектами водных

биологических ресурсов уплачивают сумму в виде разового и

регулярных взносов.

9. Государственная пошлина

Государственная пошлина – обязательный платеж,взимаемый за совершение юридически значимых

действий, либо выдачу документов уполномоченными

органами или должностными лицами.

Плательщиками государственной пошлины являются:

граждане РФ;

иностранные граждане;

лица без гражданства;

юридические лица.

10.

Объектами государственной пошлины являются:исковые заявления и жалобы, подаваемые в суды

общей юрисдикции, арбитражные суды,

конституционный суд РФ;

совершение нотариальных действий нотариусом;

государственная регистрация актов гражданского

состояния;

выдача документов судами;

рассмотрение и выдача документов связанных с

приобретением гражданстваили выходом из

гражданства.

11.

Размер пошлины зависит от характера юридических действий ивыдаваемых документов и колеблется в разных размерах,

например, с исковых заявлений имущественного характера при

цене исключительно до 1 000 000 рублей – 5 % от цены иска.

Льготы по уплате государственной пошлины предоставляются

героям СССР или РФ, полным кавалерам ордена славы,

участникам и инвалидам Великой отечественной войны,

гражданам, подвергшимся радиации после аварии на

Чернобыльской АС и др.

Государственная пошлина уплачивается в рублях в банке или

путем перечисления с расчетного счета с обязательной выдачей

квитанции об уплате.