finance

financeSimilar presentations:

Источники финансирования инвестиционной деятельности

1.

Источники финансированияинвестиционной

деятельности

2.

1. Анализ формированияинвестиционных ресурсов

предприятия

3.

4.

5.

6.

Целью анализа формированияинвестиционных ресурсов

предприятия в предшествующем

периоде является выявление

потенциала формирования

инвестиционных ресурсов и его

соответствия объему

планируемых инвестиций.

7.

На первом этапе анализаизучается динамика общего объема

формирования инвестиционных

ресурсов темпам прироста активов

и объема реализуемой продукции

предприятия, динамика удельного

веса собственных и заемных

средств в общей сумме капитала,

привлекаемого в инвестиционных

целях.

8.

На втором этапе анализарассматриваются источники

формирования собственных

инвестиционных ресурсов.

9.

На третьем этапе анализаоценивается достаточность

собственных инвестиционных

ресурсов, сформированных на

предприятии в предплановом

периоде. Критерием такой оценки

выступает показатель

«коэффициент

самофинансирования

инвестиционной деятельности

предприятия».

10.

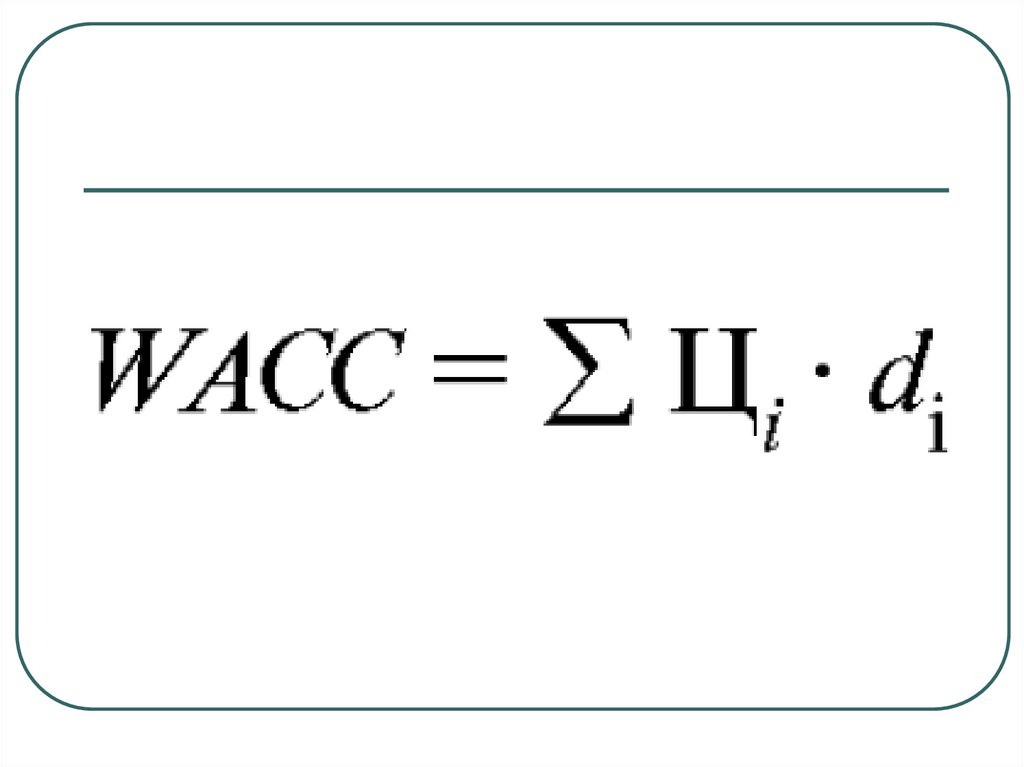

На четвертом этапе анализаизучается динамика общего объема

привлечения заемных

инвестиционных ресурсов в

рассматриваемом периоде; темпы

этой динамики сопоставляются с

темпами прироста суммы собственных

инвестиционных ресурсов, объемов

инвестиционной деятельности, общей

суммы активов предприятия.

11.

На пятом этапе анализаопределяются основные формы

привлечения заемных

инвестиционных ресурсов,

анализируются в динамике

удельный вес сформированных

финансового кредита, товарного

кредита и других форм в общем

объеме использования заемного

капитала.

12.

На шестом этапе анализаопределяется соотношение

объемов используемых

предприятием заемных

инвестиционных ресурсов по

периоду их привлечения.

13.

На седьмом этапе анализаизучается состав конкретных

кредиторов предприятия и условия

предоставления ими различных

форм финансового и товарного

(коммерческого) кредитов. Эти

условия анализируются с позиций

их соответствия конъюнктуре

инвестиционного и товарного

рынков.

14.

На восьмом этапе анализа изучаетсяэффективность использования заемных

инвестиционных ресурсов в целом и

отдельных их форм на предприятии. В

этих целях используются показатели

оборачиваемости и рентабельности

заемного капитала. Первая группа этих

показателей сопоставляется в процессе

анализа со средним периодом оборота

собственного капитала.

15.

Результаты проведенного анализаслужат основой оценки

оптимальности формирования

инвестиционных ресурсов на

предприятии в сложившихся

объемах и формах.

16.

2. Методические подходык оценке отдельных

элементов стоимости

капитала

17.

Ценакапитала представляет

собой общую сумму средств,

которую нужно уплатить за

использование определенного

объема финансовых ресурсов,

выраженную в процентах к

этому объему.

18.

Особенности оценки стоимостисобственного капитала:

а) необходимость постоянной

корректировки балансовой

суммы собственного капитала

в процессе осуществления

оценки.

19.

б) оценка стоимости вновьпривлекаемого собственного

капитала носит

вероятностный, а

следовательно, в

значительной мере условный

характер.

20.

в) Выплаты собственникамкапитала в форме процентов и

дивидендов осуществляются за

счет чистой прибыли предприятия,

в то время как выплаты процентов

за используемый заемный капитал

осуществляются за счет издержек,

что увеличивает стоимость

собственного капитала в сравнении

с заемным.

21.

г) привлечение собственногокапитала связано с более

высоким уровнем риска

инвесторов, что

увеличивает его стоимость

на размер премии за риск.

22.

д) привлечение собственногокапитала не связано, как правило,

с возвратным денежным потоком

по основной его сумме, что

определяет выгодность

использования этого источника

предприятием несмотря на более

высокую его стоимость.

23.

24.

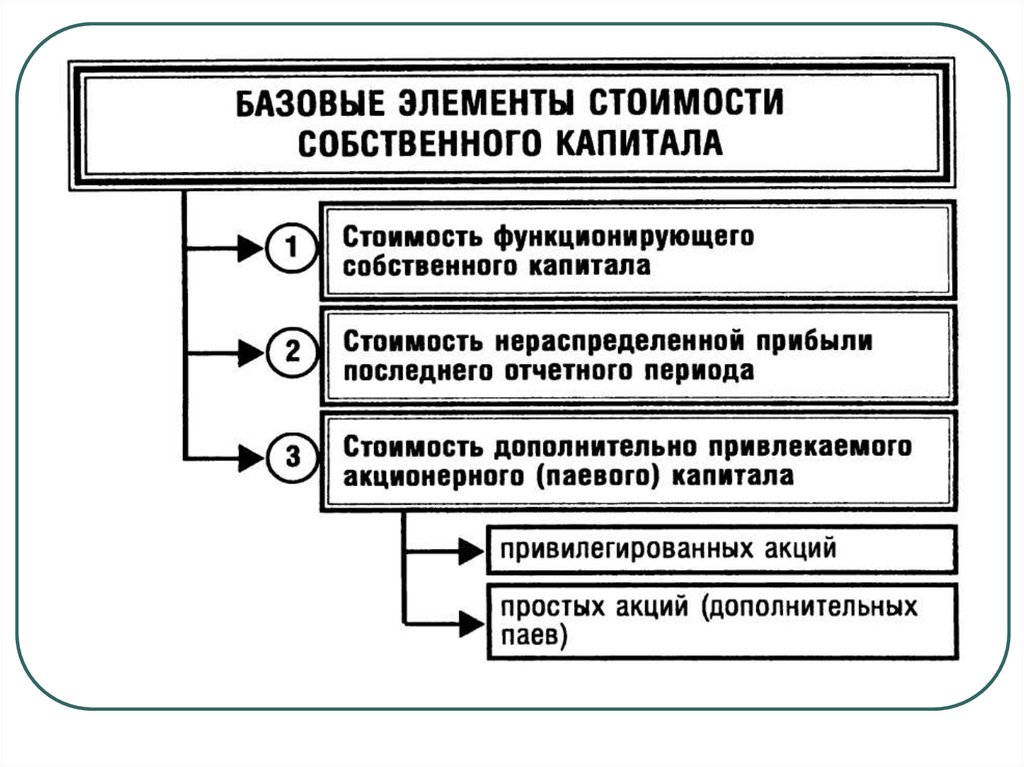

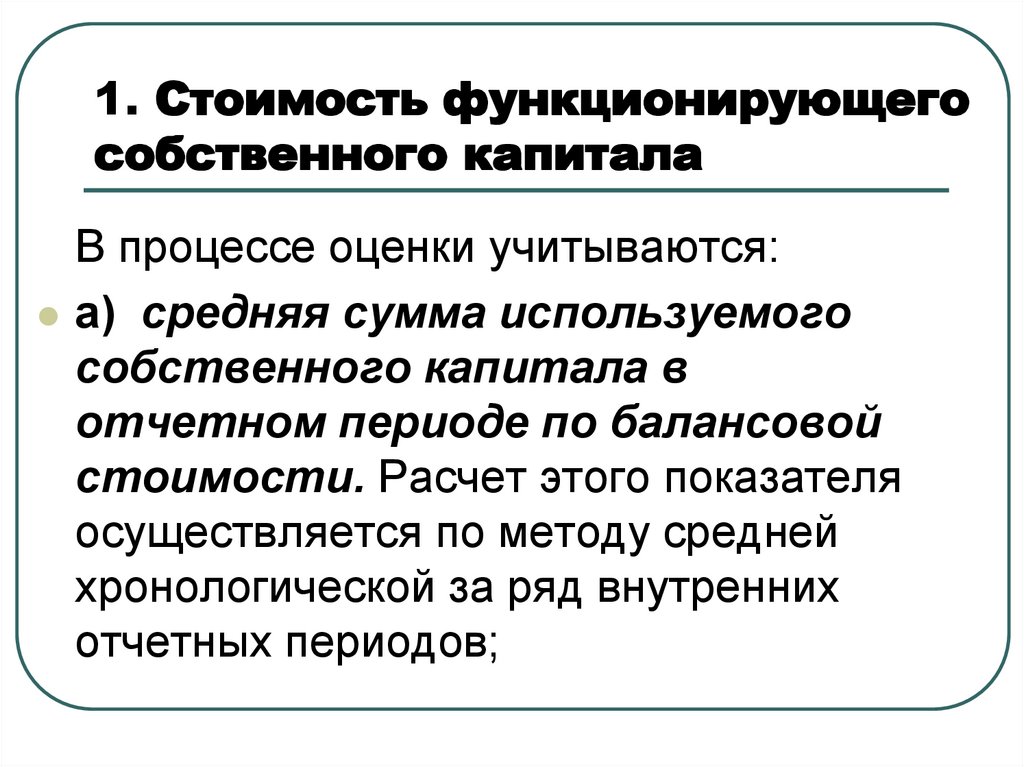

1. Стоимость функционирующегособственного капитала

В процессе оценки учитываются:

а) средняя сумма используемого

собственного капитала в

отчетном периоде по балансовой

стоимости. Расчет этого показателя

осуществляется по методу средней

хронологической за ряд внутренних

отчетных периодов;

25.

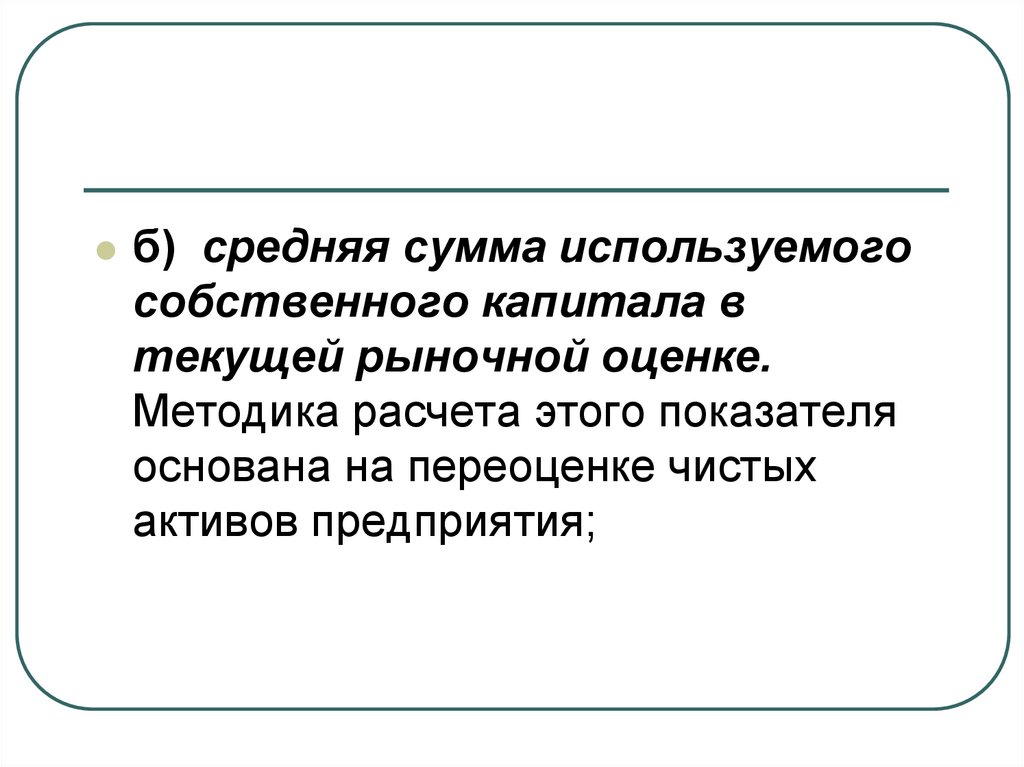

б) средняя сумма используемогособственного капитала в

текущей рыночной оценке.

Методика расчета этого показателя

основана на переоценке чистых

активов предприятия;

26.

в) сумма выплат собственникамкапитала (в форме процентов,

дивидендов и т.п.) за счет чистой

прибыли предприятия. Эта сумма и

представляет собой ту цену, которую

предприятие платит за используемый

капитал собственников.

27.

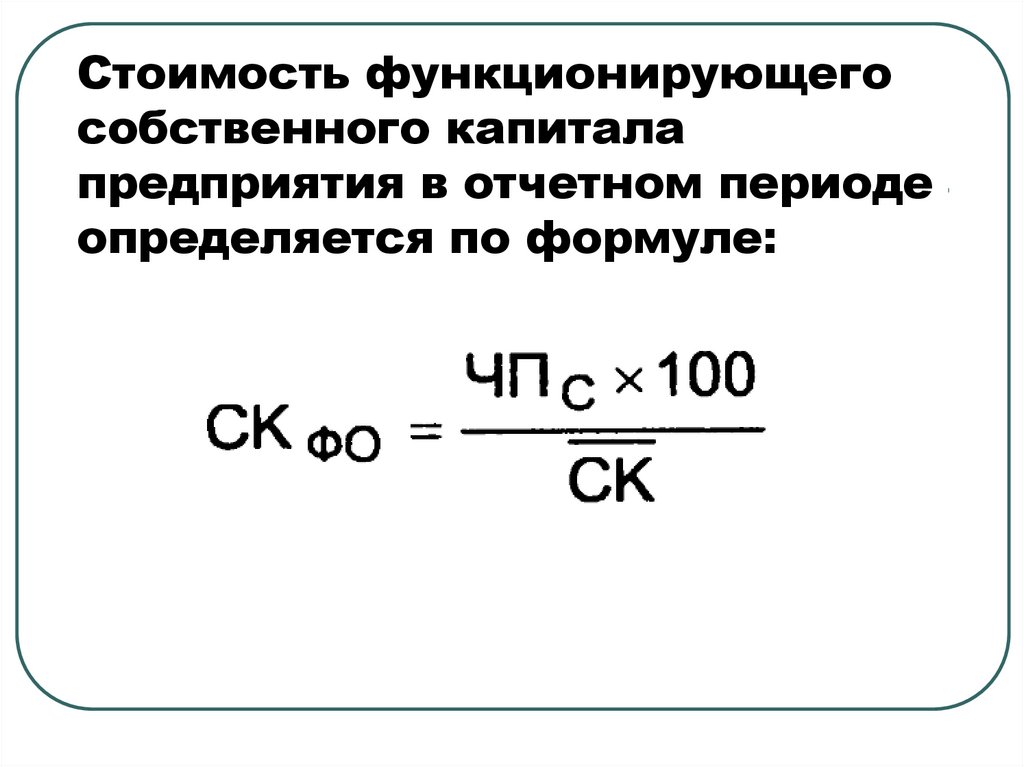

Стоимость функционирующегособственного капитала

предприятия в отчетном периоде

определяется по формуле:

28.

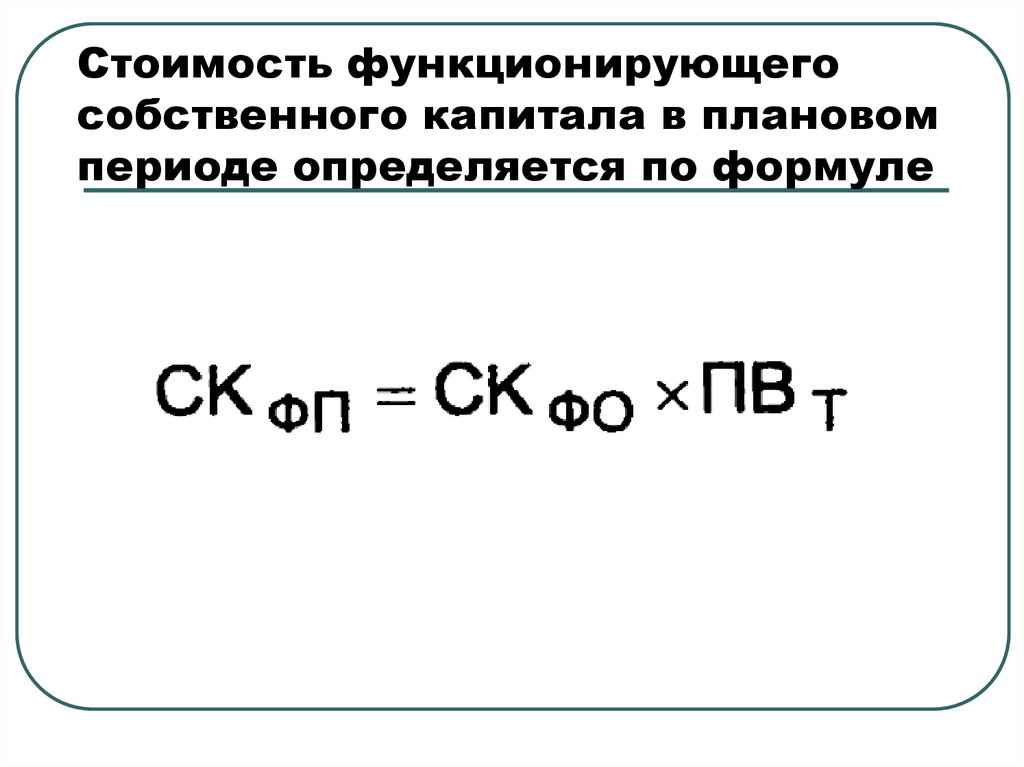

Стоимость функционирующегособственного капитала в плановом

периоде определяется по формуле

29.

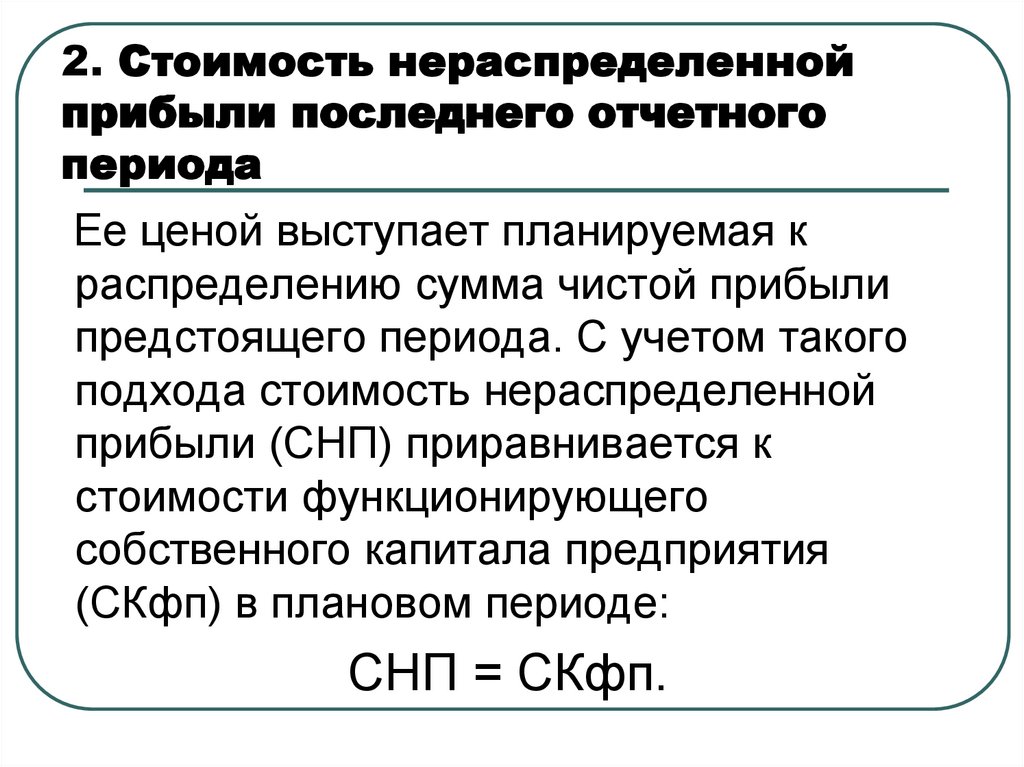

2. Стоимость нераспределеннойприбыли последнего отчетного

периода

Ее ценой выступает планируемая к

распределению сумма чистой прибыли

предстоящего периода. С учетом такого

подхода стоимость нераспределенной

прибыли (СНП) приравнивается к

стоимости функционирующего

собственного капитала предприятия

(СКфп) в плановом периоде:

СНП = СКфп.

30.

3. Стоимость дополнительнопривлекаемого акционерного

(паевого) капитала

рассчитывается в процессе

оценки дифференцированно по

привилегированным акциям и

по простым акциям (или

дополнительно привлекаемым

паям).

31.

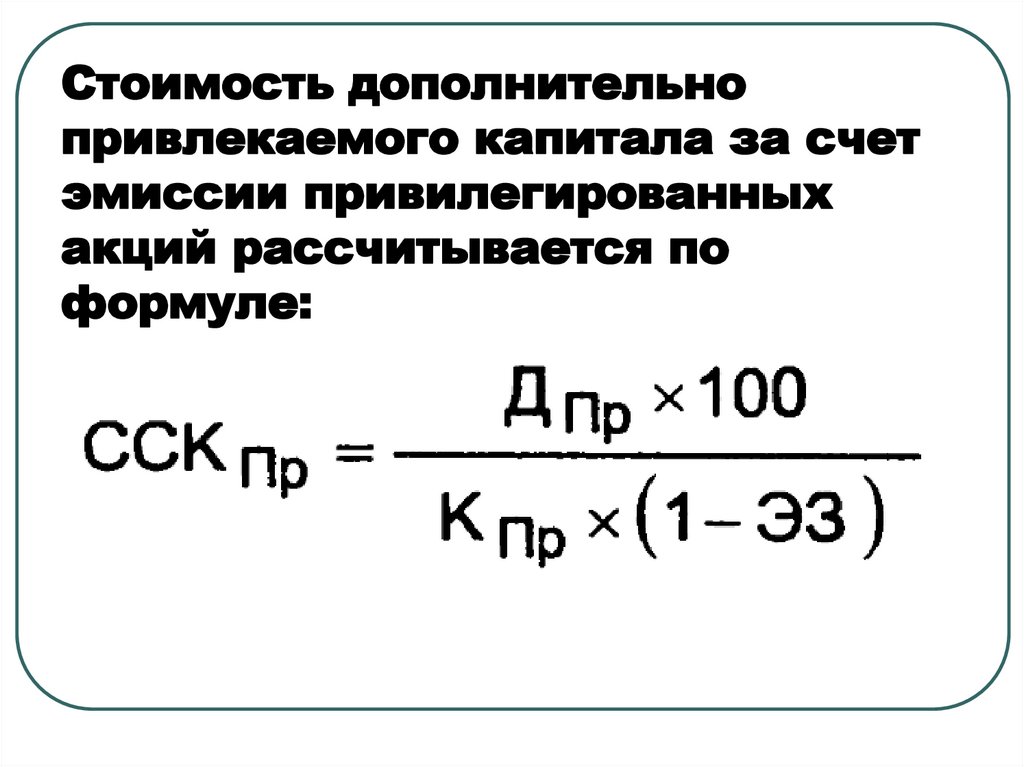

Стоимость дополнительнопривлекаемого капитала за счет

эмиссии привилегированных

акций рассчитывается по

формуле:

32.

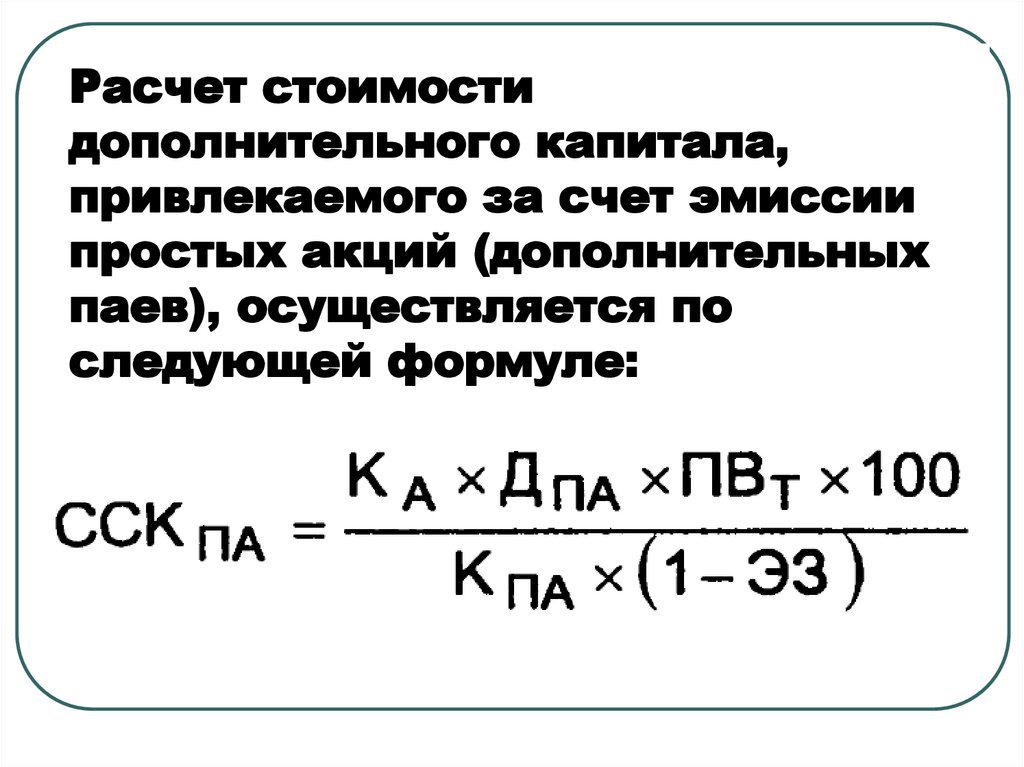

Расчет стоимостидополнительного капитала,

привлекаемого за счет эмиссии

простых акций (дополнительных

паев), осуществляется по

следующей формуле:

33.

Особенности оценки стоимостизаемного капитала:

а) относительная простота

формирования базового

показателя оценки стоимости.

34.

б) учет в процессе оценкистоимости заемных средств

налогового корректора.

35.

в) стоимость привлечениязаемного капитала имеет

высокую степень связи с

уровнем кредитоспособности

предприятия, оцениваемым

кредитором.

36.

г) привлечение заемногокапитала всегда связано с

возвратным денежным

потоком не только по

обслуживанию долга, но и по

погашению обязательства по

основной сумме этого долга.

37.

38.

1. Стоимость финансовогокредита оценивается в разрезе

двух основных источников его

предоставления — банковского

кредита и финансового лизинга.

39.

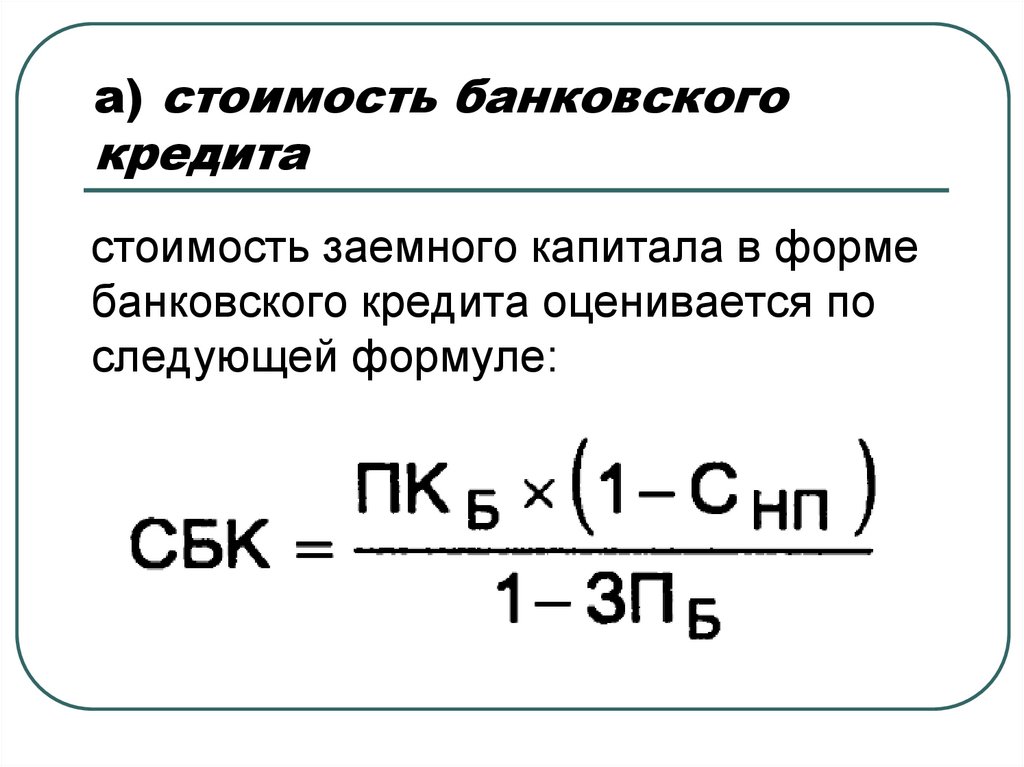

а) стоимость банковскогокредита

стоимость заемного капитала в форме

банковского кредита оценивается по

следующей формуле:

40.

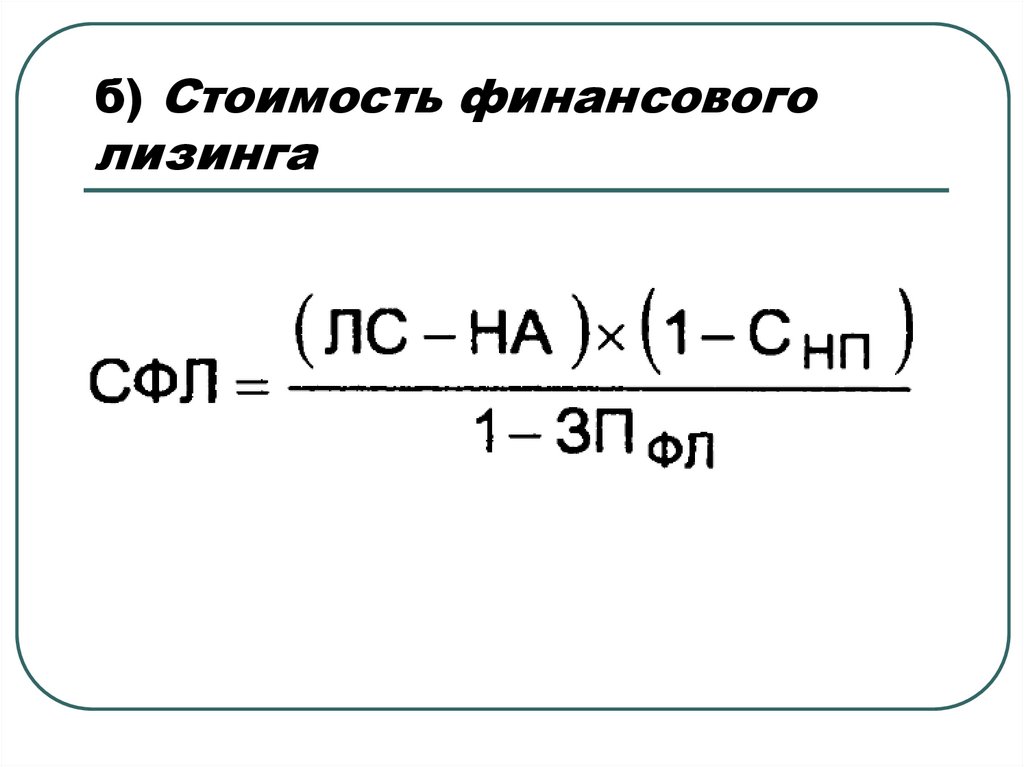

б) Стоимость финансовоголизинга

41.

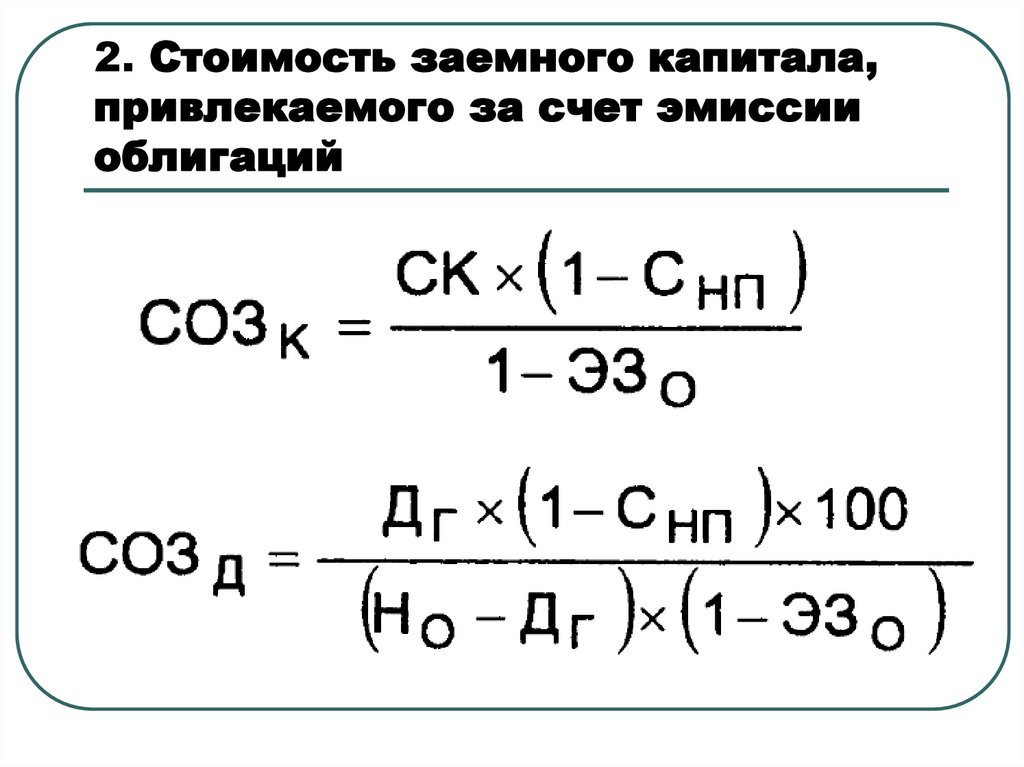

2. Стоимость заемного капитала,привлекаемого за счет эмиссии

облигаций

42.

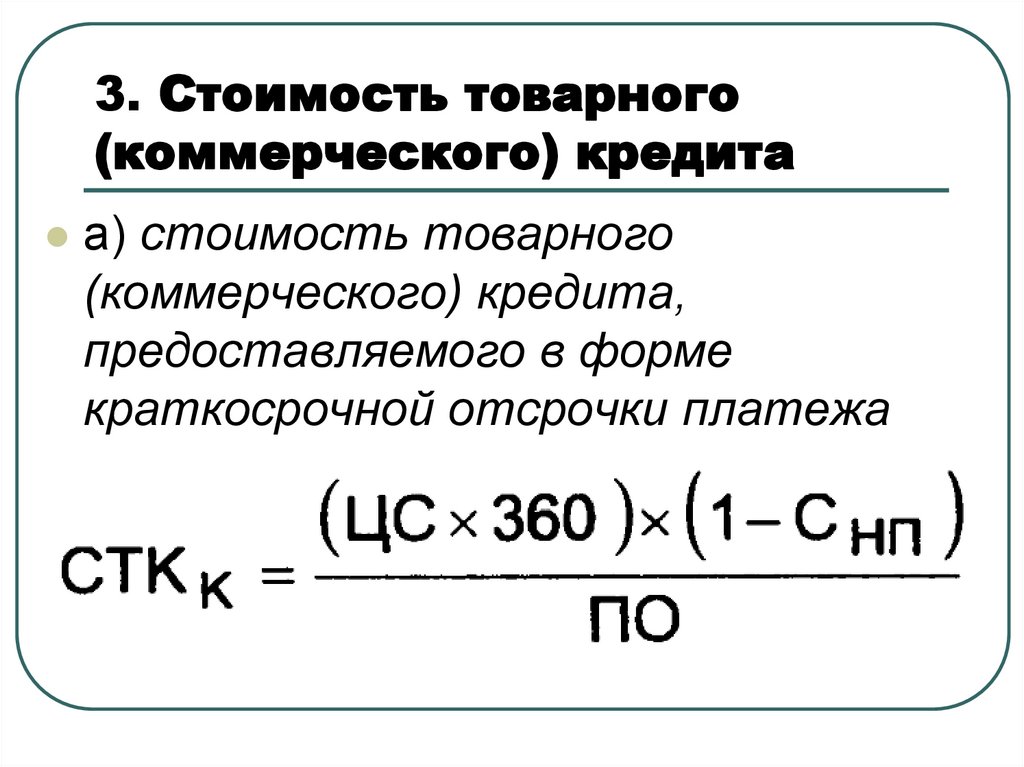

3. Стоимость товарного(коммерческого) кредита

а) стоимость товарного

(коммерческого) кредита,

предоставляемого в форме

краткосрочной отсрочки платежа

43.

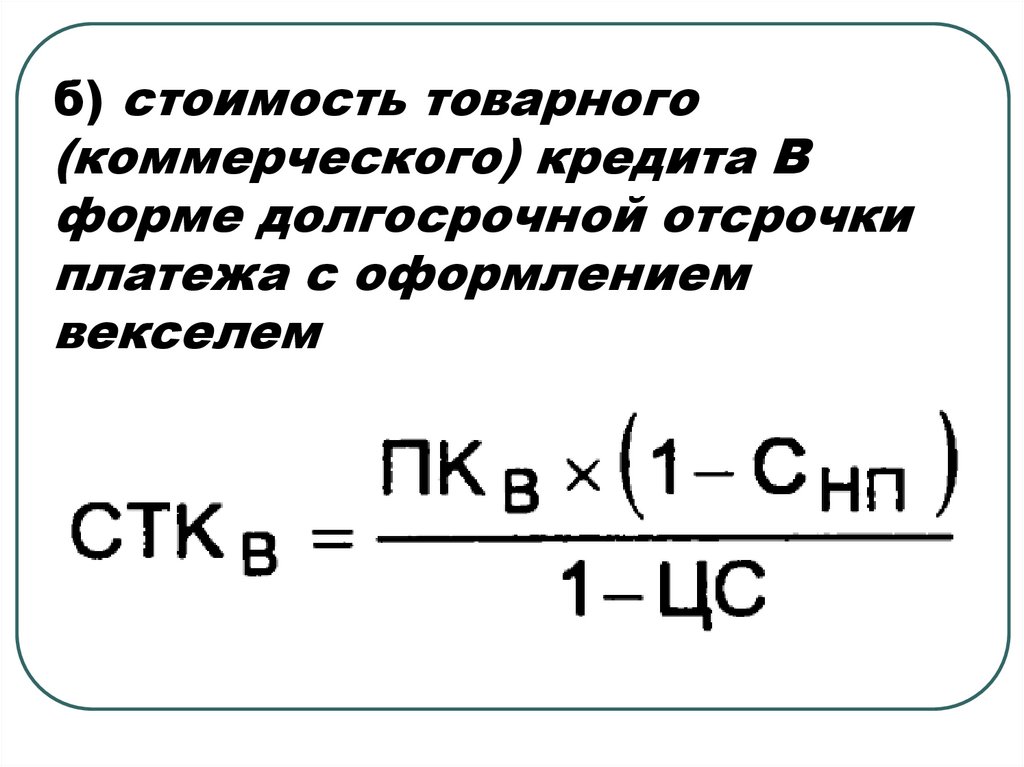

б) стоимость товарного(коммерческого) кредита В

форме долгосрочной отсрочки

платежа с оформлением

векселем

44.

4. Стоимость внутреннейкредиторской задолженности

предприятия при определении

средневзвешенной стоимости

капитала учитывается по

нулевой ставке, так как

представляет собой

бесплатное финансирование.

45.

С учетом оценки стоимости отдельныхсоставных элементов заемного

капитала и удельного веса каждого из

этих элементов в общей его сумме

может быть определена

средневзвешенная стоимость

заемных инвестиционных ресурсов

предприятия.

46.

В процессе формирования капиталаоценка уровня его стоимости

осуществляется не только в разрезе

отдельных его элементов, но и по

предприятию в целом. Показателем

такой оценки выступает

«средневзвешенная стоимость

капитала» [weighted average cost of

capital — WACC].

47.

WACC определяется каксреднеарифметическая взвешенная

величина стоимости отдельных элементов

капитала. В качестве „весов" каждого из

элементов выступает его удельный вес в

общей сумме сформированного

(используемого) или намечаемого к

формированию инвестиционного

капитала.

48.

49.

Предельная цена капитала(Marginal Cost of Capital, MCC) —

это стоимость капитала,

предназначенного для

финансирования новой единицы

продукции.

50.

Предельная цена капиталапозволяет определить затраты

компании при наращивании

объемов финансирования, или

цену, которую придется уплатить за

привлечение дополнительного

объема капитала.