finance

financeSimilar presentations:

Базовые показателикорпоративных финансов

1.

Базовые показателикорпоративных финансов

2.

́ ия— юридическое лицо, котороеКорпорац

является объединением физических лиц, но

при этом функционирует независимо от них

(то есть самоуправляемо). В широком смысле

под корпорацией можно понимать всякое

объединение с экономическими целями

деятельности.

3.

Многообразиеформ

корпоративного

управления можно условно свести к двум

основным моделям:

Аутсайдерская, иначе - американская

(Рыночная – Market-based system - MBS)

Инсайдерская, иначе – рейнскоальпийская, или германская (Связанная –

Government-directed;

Relationship-based

system – RBS)

4.

Американская, или аутсайдерская, модель —это модель управления акционерными

обществами, основанная на высоком уровне

использования внешних (аутсайдерских) по

отношению к акционерному обществу, или

рыночных,

механизмов

корпоративного

контроля.

5.

Англо-американская модель характерна дляСША, Великобритании, Австралии, Канады,

Новой Зеландии. Как правило, преобладающая

доля акций находится в руках большого числа

обособленных друг от друга мелких инвесторов

(аутсайдеров,

т.е.

находящихся

вне

корпорации). Велика роль фондового рынка,

через который осуществляется контроль над

менеджментом корпорации. Это обусловлено

тем, что для обособленного мелкого инвестора

главным критерием успешности корпорации

является его личное благосостояние, которое

обеспечивается суммой полученных дивидендов

и ростом рыночной стоимости акций.

6.

Германская, или инсайдерская, модель —это модель управления акционерными

обществами, основанная преимущественно

на

использовании

внутренних

(инсайдерских) методов корпоративного

контроля. Это обусловлено тем, что среди

акционеров

преобладают

институциональные

инвесторы

(инвестиционные

фонды,

пенсионные

фонды, страховые организации, банки).

7.

Их представители (инсайдеры) входят в органыуправления и контроля корпораций. Эта модель

корпоративного

управления

типична

для

стран

Центральной Европы, Скандинавских стран, а также

Японии; менее характерна для Бельгии и Франции. В ее

основе лежит принцип социального взаимодействия: все

стороны, заинтересованные в деятельности корпорации,

имеют право участвовать в процессе принятия решений

(акционеры, менеджеры, персонал, банки, общественные

организации). Немецкая модель характеризуется слабой

ориентацией на фондовые рынки и акционерную

стоимость в управлении, так как компания сама

контролирует свою конкурентоспособность и результаты

работы.

8.

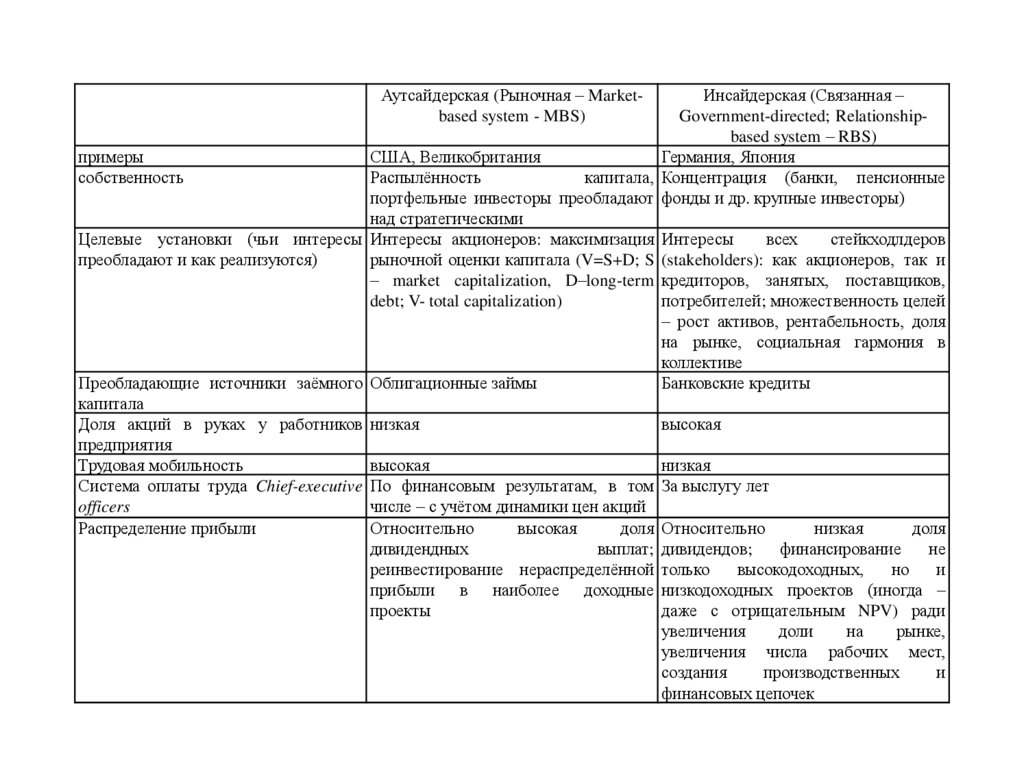

Аутсайдерская (Рыночная – Marketbased system - MBS)Инсайдерская (Связанная –

Government-directed; Relationshipbased system – RBS)

примеры

США, Великобритания

Германия, Япония

собственность

Распылённость

капитала, Концентрация (банки, пенсионные

портфельные инвесторы преобладают фонды и др. крупные инвесторы)

над стратегическими

Целевые установки (чьи интересы Интересы акционеров: максимизация Интересы

всех

стейкходлдеров

преобладают и как реализуются)

рыночной оценки капитала (V=S+D; S (stakeholders): как акционеров, так и

– market capitalization, D–long-term кредиторов, занятых, поставщиков,

debt; V- total capitalization)

потребителей; множественность целей

– рост активов, рентабельность, доля

на рынке, социальная гармония в

коллективе

Преобладающие источники заёмного Облигационные займы

Банковские кредиты

капитала

Доля акций в руках у работников низкая

высокая

предприятия

Трудовая мобильность

высокая

низкая

Система оплаты труда Chief-executive По финансовым результатам, в том За выслугу лет

officers

числе – с учётом динамики цен акций

Распределение прибыли

Относительно

высокая

доля Относительно

низкая

доля

дивидендных

выплат; дивидендов;

финансирование

не

реинвестирование нераспределённой только

высокодоходных,

но

и

прибыли в наиболее доходные низкодоходных проектов (иногда –

проекты

даже с отрицательным NPV) ради

увеличения

доли

на

рынке,

увеличения числа рабочих мест,

создания

производственных

и

финансовых цепочек

9.

Добавленная стоимость и валовой внутреннийпродукт

Определение и методы расчёта

Добавленную стоимость (ДС, VA – Value Added) можно

рассматривать на макро- и микроэкономическом уровне. В той

мере, в какой в центре внимания финансового менеджмента на

предприятии является свободный денежный поток (FCF – Free

Cash Flow), являющийся основой капитализации предприятия, в

центре внимания государственных органов управления находится

валовой внутренний продукт (ВВП). При этом подразумевается,

что государство обеспечивает условия для производства на

предприятии, а капитализация последнего тем больше, чем

больший вклад оно вносит в создание ВВП. Величина этого вклада

равна созданной на предприятии добавленной стоимости.

10.

В макроэкономике существует два подхода к определениюдобавленной стоимости – 1) доходный и 2) производственный.

Первый подход подразумевает, что добавленная стоимость есть

оценка вклада факторов производства, то есть земли, труда и

капитала в увеличение стоимости продукции и соответствует

доходу, полученному собственниками этих факторов.

Компонентами добавленной стоимости являются:

- стоимость труда (вознаграждение наёмным

работникам, включая отчисления, производимые работодателем в

систему

государственного

страхования

и

пенсионного

обеспечения );

- амортизация (потребление основного капитала);

- подоходный налог и косвенные налоги,

включённые в стоимость продукции, за вычетом государственных

субсидий производителю;

- чистая прибыль экономики.

11.

Второйподход

основан

на

применении

понятий

“промежуточная продукция” и “конечная продукция”.

Промежуточной называется продукция, которая используется

для дальнейшей переработки или обработки. Конечной

называется продукция, покидающая сферу производства и

используемая на потребление (личное и общественное) и

инвестиции.

Стоимость конечной продукции иначе называется “чистым

выпуском” (NO – Net Output). Общий чистый выпуск

производителями-резидентами в масштабе национальной

экономики равен ВВП.

Таким образом, произведённая на предприятии конечная

продукция определяет его вклад в производство ВВП в виде

конкретных продуктов, из которых последний состоит; в

масштабах отдельного предприятия его вклад в продуктовую

структуру ВВП обычно не совпадает с величиной созданной на

предприятии добавленной стоимости

12.

Лишь суммарно добавленная стоимость,созданная

на

различных

стадиях

производства (во всех отраслях), равна

стоимости конечной продукции (чистого

выпуска). Иными словами, оба подхода

(доходный и производственный) должны

обеспечивать

одинаковый

численный

результат (что математически доказывается в

модели

“затраты-выпуск”),

который

отражается в системе национальных счетов.

13.

Пример расчётаИспользование концепции

VA в экономике это способ

исключения “двойного счёта”, то есть учёта тех же самых затрат дважды.

Для понимания концепции VA возьмём пример трёх

простых стадий производства:

1) пшеничный хлеб стоимостью 1000 р. произведён

пекарем, использовавшим тестомесильное и разделочное оборудование,

формы для выпечки и печь, переработавшим на 500р. пшеничной муки и

других ингредиентов. Пекарь и его оборудование – это факторы

производства, в то время как мука и другие ингредиенты это

промежуточные продукты, переработанные в хлеб;

2) пшеничная мука стоимостью 500р. была произведена

с использованием на 200р. зерна пшеницы. Зерно это сырьё,

использованное для производства муки;

3) пшеница была выращена и собрана в течение года.

Предположим, для упрощения, что суммой 200р. измеряется VA в этом

секторе. При этом пшеница также есть результат использования

факторов производства.

14.

Если мы просто сложим результаты трёх стадий, то получим всего 1700р.(1000+500+200). Но этот результат учитывает муку дважды – сначала как

продукцию мукомольного предприятия, затем как часть стоимости хлеба.

Пшеница посчитана трижды, на всех трёх стадиях. Это двойной (тройной)

счёт.

С другой стороны, мы можем получить точную оценку

конечного продукта с использованием метода добавленной стоимости:

1) VA первого процесса это 200р.;

2) VA второго процесса это 500р. (мука) минус 200р.

(пшеница), равно 300р.;

3) VA третьего процесса это 1000р. (хлеб) минус 500р.

(мука), равно 500р.

Сумма этих трёх слагаемых равна 1000р., то есть то же

самое, что и стоимость конечного продукта – пшеничного хлеба.

15.

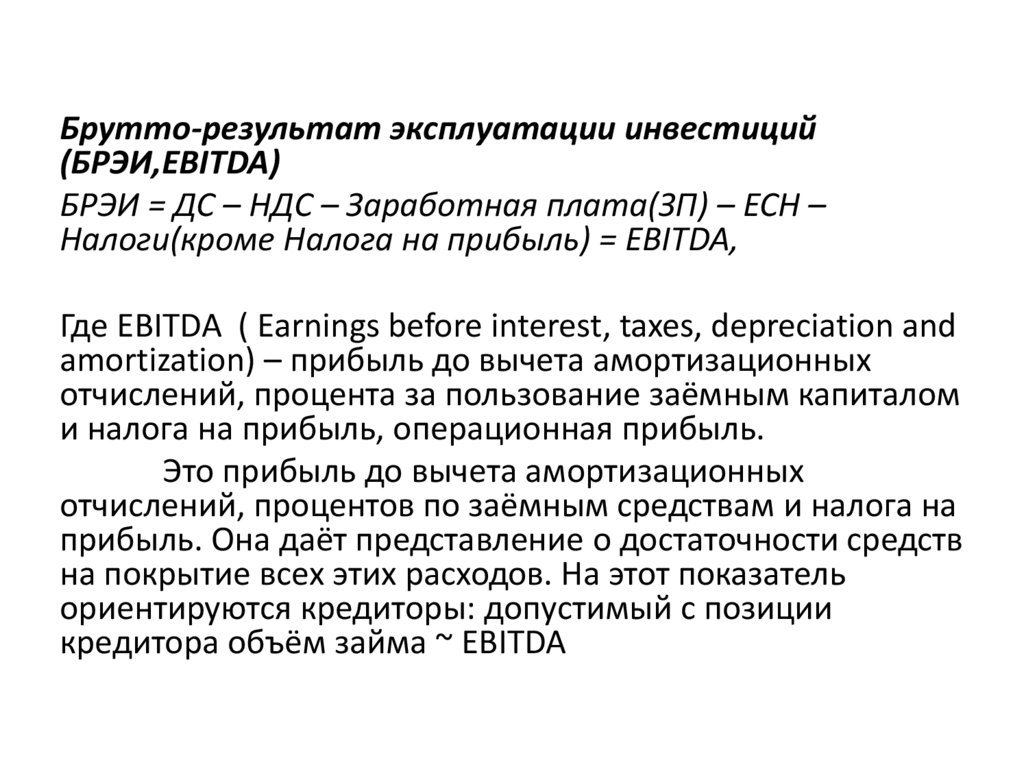

Брутто-результат эксплуатации инвестиций(БРЭИ,EBITDA)

БРЭИ = ДС – НДС – Заработная плата(ЗП) – ЕСН –

Налоги(кроме Налога на прибыль) = EBITDA,

Где EBITDA ( Earnings before interest, taxes, depreciation and

amortization) – прибыль до вычета амортизационных

отчислений, процента за пользование заёмным капиталом

и налога на прибыль, операционная прибыль.

Это прибыль до вычета амортизационных

отчислений, процентов по заёмным средствам и налога на

прибыль. Она даёт представление о достаточности средств

на покрытие всех этих расходов. На этот показатель

ориентируются кредиторы: допустимый с позиции

кредитора объём займа ~ EBITDA

16.

Нетто-результат эксплуатации инвестиций (НРЭИ, EBIT)Нетто-результат эксплуатации инвестиций (НРЭИ, EBIT) = БРЭИ –

Амортизация:

EBIT = EBITDA – Dpn,

где Dpn – Depreciation, амортизация.

Показатель EBIT используется для расчёта экономической

рентабельности активов, а последняя – для расчёта эффекта

финансового рычага.