finance

financeSimilar presentations:

")

Анализ рисков проекта

1.

Анализ рисков проекта2.

Основные понятия и определения риска• Риск – это нежелательная возможность

• Риск – вероятность возникновения убытков или недополучения

доходов по сравнению с прогнозируемым вариантом

• Риск – это деятельность, связанная с преодолением

неопределенности в ситуации неизбежного выбора, в процессе

которой имеется возможность количественно и качественно

оценить вероятность достижения предполагаемого результата,

неудачи или отклонения от цели

• Риск – степень неопределенности получения будущих чистых

доходов

• Риск (страховой риск) – предполагаемое событие, на случай

наступления которого проводится страхование

3.

Объекты рискаОбъектами риска могут является:

• – материальный объект, имущественный или иной интерес;

• – жизнь и здоровье человека;

• – окружающая среда.

4.

Классификация рисковПланетарные риски (на уровне Земли в целом).

• Риск возникновения стихийных бедствий (землетрясения,

извержения вулканов, цунами, смерчи, ураганы, наводнения,

засухи).

• Риски, связанные с космическим пространством (столкновение с

астероидом, смена магнитных полюсов).

• Риски эпидемий, прежде всего опасных для жизни.

• Риск наступления мирового финансового кризиса и мирового

экономического кризиса.

• Риски, связанные с изменением климата (похолодание,

глобальное потепление)

5.

Классификация рисковГлобальные риски (на уровне одного или нескольких государств)

• Риски возникновения революций, переворотов, заговоров.

• Риски, связанные с изменением общего политического

или экономического курса страны (групп стран).

• Риск национализации и экспроприации без адекватной компенсации.

• Риск трансферта, связанный с возможными ограничениями на конвертирование

местной валюты.

• Риск вооруженной агрессии другого государства (государств).

• Риски международных санкций.

• Риски террористических актов.

• Демографические риски.

• Миграционные риски.

• Экологические риски

6.

Финансовые риски• Инфляционный риск.

• Риск изменения ставки рефинансирования ЦБ.

• Риск изменения ставок по процентам.

• Риски, связанные с изменением курсов валют.

• Риски, связанные с изменением котировок ценных бумаг.

7.

Коммерческие риски• Риск неисполнения партнерами (поставщиками, потребителями,

банками, системами обеспечения, муниципальными органами

власти) своих обязательств

• Риск банкротства или плохого финансового состояния

поставщика.

• Риск задержек поставки и сбыта товара из-за плохо поставленной

системы логистики.

• Риск низкого качества поставки

• Риск ухода ключевых работников.

• . Риск смены потребительских предпочтений.

8.

Производственные риски• Риск производства дефектной продукции

• Риски, связанные с промышленной безопасностью.

• Риски аварий на производстве

• Риски ошибок при проектировании продукции и технологии

производства

• Риски персонала

• Риски, связанные с противоправной деятельностью

9.

Личные риски• Риск заболевания

• Риск несчастного случая, не приводящего к смерти

• Риск внезапной смерти

• Риск безработицы.

• Риск подвергнуться влиянию криминальных элементов.

10.

Оценка риска• Анализ чувствительности (sensitivity analysis) — метод оценки влияния

основных параметров финансовой модели на результирующий

показатель (NPV). При этом предполагается, что неопределенность

каждого параметра преимущественно связана с каким-то одним

видом риска. Если риск значим, то именно ему следует уделить

наибольшее внимание.

• При осуществлении анализа чувствительности можно воспользоваться

одним из двух методов:

• 1) классическим методом поворотных точек (критических параметров);

• 2) методом ранжирования рисков с помощью диаграммы «торнадо»

11.

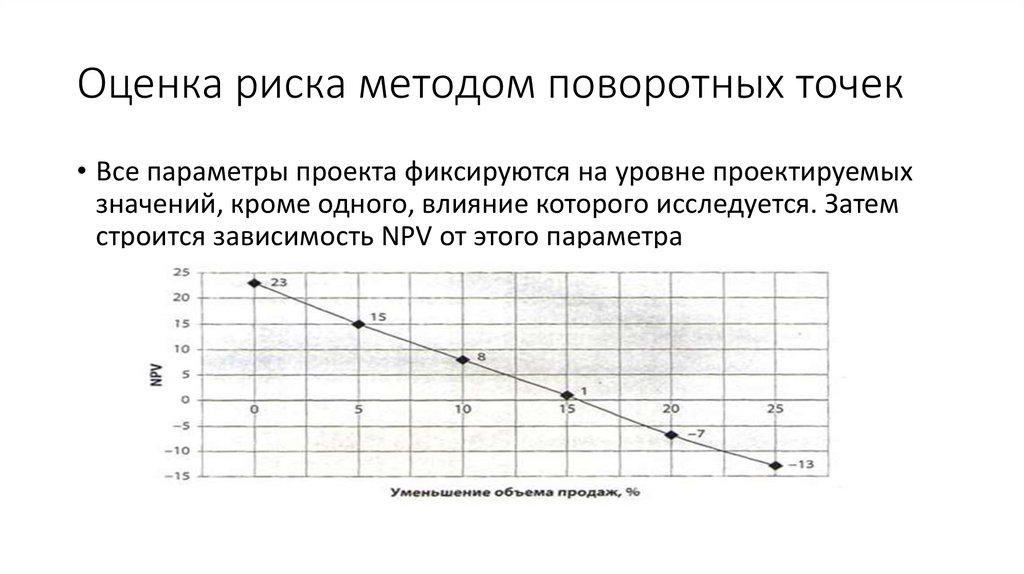

Оценка риска методом поворотных точек• Все параметры проекта фиксируются на уровне проектируемых

значений, кроме одного, влияние которого исследуется. Затем

строится зависимость NPV от этого параметра

12.

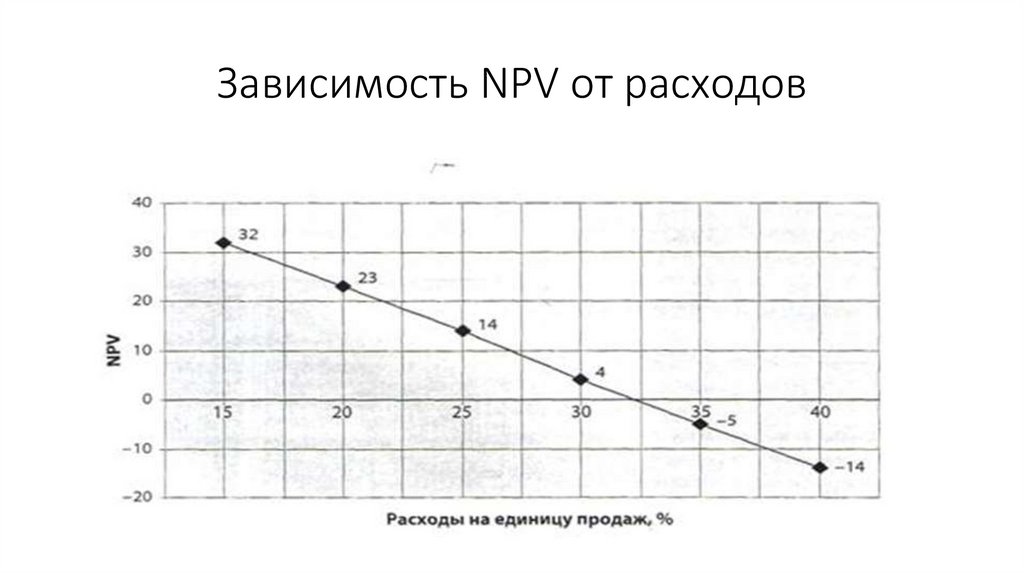

Зависимость NPV от расходов13.

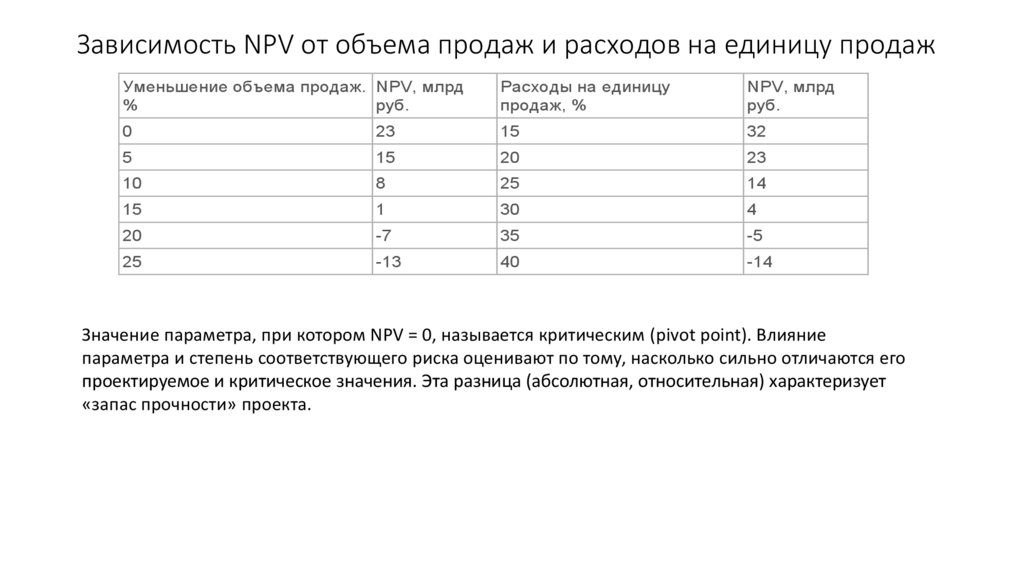

Зависимость NPV от объема продаж и расходов на единицу продажУменьшение объема продаж. NPV, млрд

%

руб.

Расходы на единицу

продаж, %

NPV, млрд

руб.

0

23

15

32

5

15

20

23

10

8

25

14

15

1

30

4

20

-7

35

-5

25

-13

40

-14

Значение параметра, при котором NPV = 0, называется критическим (pivot point). Влияние

параметра и степень соответствующего риска оценивают по тому, насколько сильно отличаются его

проектируемое и критическое значения. Эта разница (абсолютная, относительная) характеризует

«запас прочности» проекта.

14.

Оценка риска с помощью диаграммы «торнадо»• Для построения этой диаграммы необходимо сделать несколько последовательных шагов.

• 1. Отобрать основные параметры, по отношению к которым будет производиться анализ

чувствительности NPV (объем продаж, расходы, ставка дисконта и т.п.).

• 2. Экспертным способом оценить, в каком диапазоне могут реально находиться эти параметры:

каковы их максимальные и минимальные значения.

• 3. Для максимального и минимального значения каждого из выбранных параметров найти

соответствующее изменение NPV, предполагая все остальные параметры постоянными, т.е.

зафиксировав их на уровне проектируемых значений.

• 4. Построить вертикальную диаграмму, на которой отобразить эти изменения NPV по каждому из

выбранных параметров. Факторные изменения NPV располагаются так, чтобы те параметры, по

которым изменение NPV максимально, находились в верхней части диаграммы, а по которым

минимально — в нижней.

• .

15.

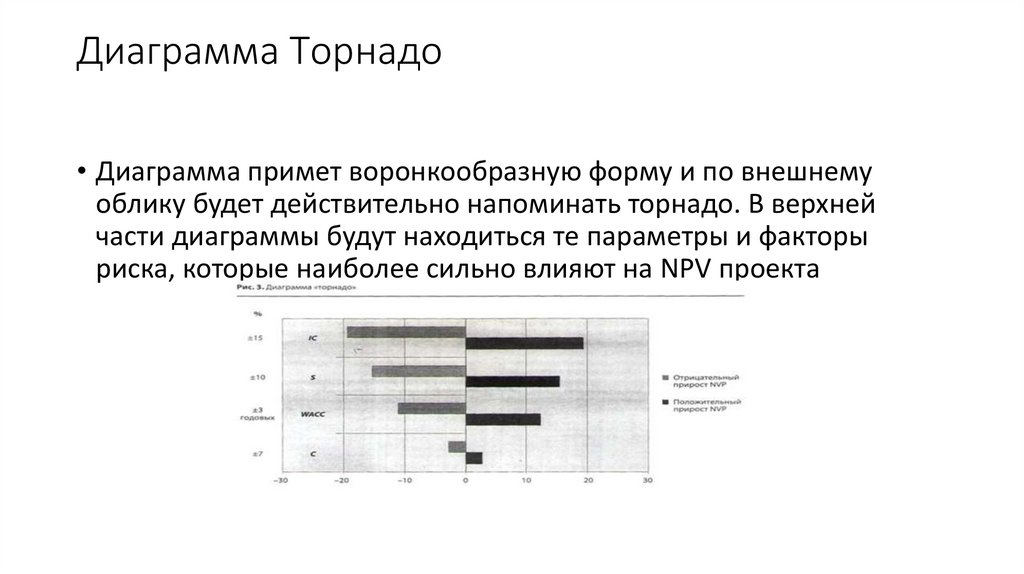

Диаграмма Торнадо• Диаграмма примет воронкообразную форму и по внешнему

облику будет действительно напоминать торнадо. В верхней

части диаграммы будут находиться те параметры и факторы

риска, которые наиболее сильно влияют на NPV проекта

16.

Сценарный анализ• Сценарный анализ (scenario analysis) — это метод анализа рисков, основанный на

анализе сценариев развития проекта. При осуществлении сценарного анализа

формулируются допущения и рассчитывается бюджет денежных потоков не для

одного, а для трех-пяти возможных сценариев развития событий. При изменении

сценария могут измениться все параметры финансовой модели.

• Для расчета вероятностных характеристик проекта каждому из сценариев

присваивается своя вероятность реализации Р. Затем рассчитываются интегральные

характеристики проекта:

• Математическое ожидание NPV;

• Стандартное отклонение NPV

• Зная математическое ожидание и стандартное отклонение, мы можем попытаться

построить кривую распределения для NPV (чаще всего это нормальное

распределение).

• На основании этой кривой может быть найдена вероятность того, что NPV меньше

нуля. Это одновременно будет вероятностью того, что доходность проекта окажется

меньше ставки дисконта, принятой для расчета NPV