finance

financeSimilar presentations:

Инвестиционная привлекательность и риски инновационного проекта

1.

Инвестиционная привлекательность ириски инновационного проекта

2.

Вопросы:1. Особенности инновационного проекта

2. Денежные потоки инновационного проекта.

3. Методы оценки эффективности проектов.

4. Оценка проектов на ранних стадиях инновационного развития.

5. Оценка рисков проекта

3.

1. Особенности инновационного проекта4.

В соответствии с Федеральным законом "О науке игосударственной

научно-технической

политике"

инновационный проект представляет собой комплекс

направленных на достижение экономического эффекта

мероприятий по осуществлению инноваций, в том числе

по коммерциализации научных и (или) научнотехнических результатов.

5.

Оценка эффективности инновационного проекта необходима дляуспешного привлечения венчурного инвестора (бизнес-ангела,

венчурного фонда), который в свою очередь заинтересован в

достижении проектом ожидаемой рыночной стоимости .

По сути, эффективность проекта предопределяет его рыночную

стоимость

и,

соответственно,

должна

обоснованно

максимизироваться.

Интересы сторон:

• инициатора проекта скорее будет проводить расчеты для того,

чтобы подтвердить свое положительное мнение об идее;

• венчурного инвестора интересует вся информация о проекте, и в

особенности негативные риски и угрозы .

6.

Особенность инновационного бизнеса заключается, прежде всего, вналичии нематериальных активов, которые являются главным

конкурентным преимуществом компании и основным генератором

ее стоимости.

Именно нематериальные активы предприятия (патенты и

свидетельства на новый продукт, способ и/или организацию

производства) позволяют ему при эффективно организованном

инновационном процессе получать сверхприбыли.

7.

Ценность бизнеса нельзя определить, не зная стоимостииспользуемой технологии.

Во многих отраслях (от фармакологии до производства

программного обеспечения) патентованная технология стала

крупнейшим активом фирмы.

Однако технология может существовать и как интеллектуальный

капитал, который не виден в балансовом отчете компании. Она

может быть встроена в физические активы, которые оцениваются

на базе затрат прошлых периодов и не отражают потенциала

технологии в создании богатства

8.

Доходныйподход

используется

практически

во

всех

инвестиционных проектах.

В этом подходе можно учесть практически все необходимые

элементы – и текущую стоимость будущих денежных потоков, и

заложить фактор риска в ставку дисконтирования и даже учесть

ожидания инвесторов.

Однако на практике очень сложно получить результат близкий к

запланированному.

Разрыв можно объяснить субъективностью экспертных оценок,

чрезмерно позитивным отношением к проекту со стороны

инициатора, отсутствие учета специфических рисков, оценить

которые очень сложно.

9.

Текущая деятельность инновационных компаний, как правило,сопряжена с повышенным риском и значительным временным

лагом между появлением идеи и получением прибыли от ее

реализации.

Инновационные предприятия вкладывают значительные средства в

НИОКР, при этом нет гарантии производства востребованного

продукта.

Многие технологические прорывы прошли через длительный

«инкубационный период».

Время между обдумыванием, разработкой, коммерциализацией и

значительными прибылями часто исчисляется десятилетиями.

10.

Для компании, которая выходит на рынок со своим новымпродуктом, некорректно использовать даже термин "выход на

рынок". Она не выходит на рынок, она его формирует.

В такой ситуации нет данных о размере рынка, спросе,

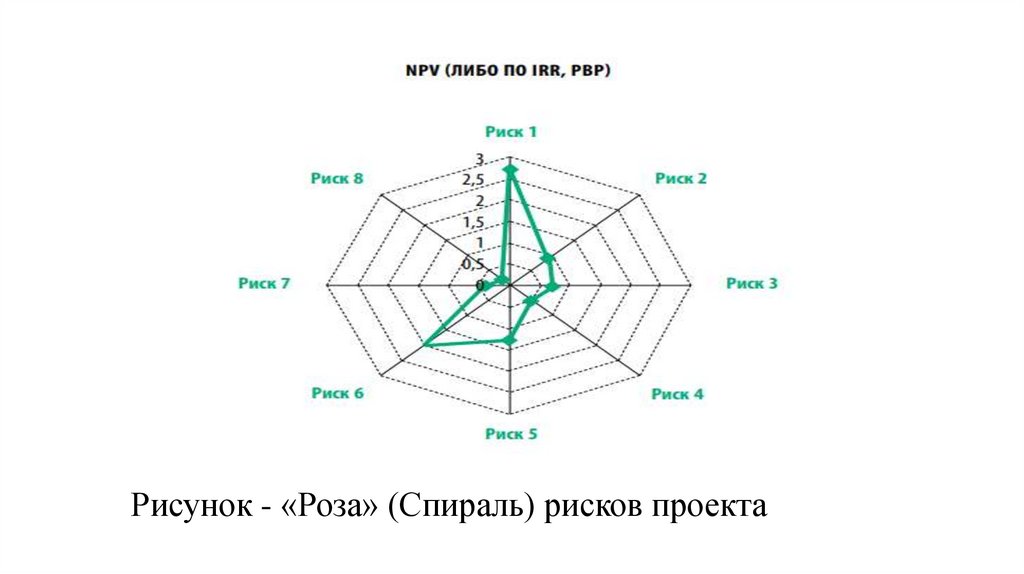

предложении, не ясно сформируется ли он вообще.

И даже приводя какие-либо данные о формировании рынка, сложно

с уверенностью говорить о денежных потоках на 7 или 10 год

существования проекта.

11.

Одним из вариантов "обхода" этой проблемы является сценарныйподход при оценке проекта.

Т.е.

формируется

три

сценария

"оптимистический",

"пессимистический" и "нормальный", им присваивается некая

вероятность и аналитик получает некий "средний" наиболее

вероятный результат.

Однако, согласно данной теории четко не регламентировано, по

какому принципу следует расставлять вероятности к этим трем

событиям, учитывая то, что и наступление этих событий тоже

условно.

12.

Итак, позиций оценки денежных потоков, многие инновационныепроекты оказываются несостоятельными.

Высокая ставка дисконтирования, обусловленная длительностью

реализации, высокими рисками и невозможностью привлечь в

такие проекты дешевые заемные источники финансирования,

«работает» против таких проектов.

Кроме

того,

инновационные

компании,

как

правило,

характеризуются быстрыми темпами роста, что приводит к

отсутствию у них свободных денежных потоков для

инвестирования в НИОКР.

13.

Сравнительный подход для инновационных проектов обычнослабо реализуем, т.к. инновация теряет свои конкурентные

преимущества, если такой продукт уже присутствует где-то на

рынке.

Используя подход, основанный на прошлой информации нельзя

оценить перспективы развития компании в будущем. Даже, если

имеются компании-аналоги, недавно созданные и развивающие

схожую инновацию, будет очень сложно найти достоверную

информацию об их стоимости. Также, скорее всего, будет сложно

найти достаточно много похожих фирм, чтобы сделать оценку

объективной.

А использование мультипликаторов, в которых используются

темпы развития технологий, скорее всего является просто

несостоятельным.

14.

Существующие модели оценки эффективности и стоимости имеютдва основных недостатка при их применении к инновационным

проектам:

• первое, влияние рисков и неопределенности не рассматривается в

полной мере,

• второе, привязка к сугубо финансовым показателям и отсутствие

учета нефинансовых показателей.

15.

В результате столкновения нескольких альтернативных мнений(рис.1) резко возрастают требования к качеству оценки

инновационного проекта.

16.

17.

На ранних стадиях развития компания (проект) может не иметьфинансовых показателей или иметь отрицательные финансовые

показатели, в таком случае оценка его эффективности происходит

на основе оценки его нефинансовых показателей или на основе

прогнозной оценки ее стоимости.

18.

Модели оценки эффективности и стоимости должны учитывать нетолько будущие денежные потоки, но и нефинансовые показатели.

Например, такие как:

1. маркетинговое сопровождение создания новых продуктов,

2. качество персонала и его мотивацию,

3. общую стратегию компании,

4. наличие подтверждений успешности нового товара (повторные

покупки клиентов),

5. маркетинговые преимущества компании (динамика роста

потенциального рынка, технологические преимущества самого

проекта и т. д.) (рис. 2).

19.

20.

В качестве критерия экономической эффективности можетрассматриваться чистая прибыль инновационного предприятия

либо его потенциальная капитализация (прогнозная стоимость

проекта).

Однако в инновационном предпринимательстве зачастую компания

оценивается не по текущему уровню прибыли, а по его потенциалу

в будущем, который может быть отражен в прогнозном денежном

потоке компании.

В этой связи компания чаще оценивается по ее потенциальной

стоимости, которая все же зависит в том числе и от текущей

прибыли компании.

21.

Особенностью инновационных проектов является существенныйвременной период получения эффекта, который определяется

значительной длительностью исследовательских стадий.

Часто на момент начала проекта понятна только его идея.

Это особенно характерно для инновационных стартапов на ранних

стадиях их формирования

22.

В целях оценки эффективности инновационного проекта возможноприменение модели Питера Боера, где стадии развития

инновационного проекта разбиваются для удобства анализа на

следующие стадии:

инкубационная, состоящая из шести этапов, понимается как стадия

развертывания проекта и к ней применяется термин

«инновационное окно».

стадии «зрелого» роста, а именно фазы насыщения и спада, в

которых возможны как «гибель» технологии, так и существование

на уровне рентабельности традиционного проекта (см. рис. 3).

23.

24.

Пока в рамках концептуальной проработки проекта остается«инновационное окно», у компании есть возможность для

развертывания

организационных

и

других

инноваций,

сокращающих расходы на последующих этапах жизненного цикла

проекта.

25.

Вторая особенность модели состоит в том, что на завершающихстадиях проекта есть возможности получения денежного потока

как традиционная компания, и сам факт наличия такой

возможности является дополнительным параметром оценки

эффективности инновационного проекта.

Преимущество достаточно подробного дробления фаз жизненного

цикла проекта заключается в возможности оценки принятия

управленческих решений на каждой из этих стадий.

26.

Особенности инновационных проектов:• долгосрочны и дорогостоящи;

• требуют координации ресурсов в течение нескольких

последовательно и параллельно выполняемых этапов;

• неопределенность результатов;

• существенные технические и коммерческие риски;

• сложность оценки влияния стратегического эффекта;

• высокая стоимость и продолжительность разработки и

внедрения.

27.

2. Денежные потоки инновационного проекта28.

Денежный поток (cash-flow, «сальдо реальных денег»)представляет собой разность между притоком (поступлением) и

оттоком (выплатами) денежных средств на каждом шаге расчета.

NCFt = CIFt −COFt ,

где

NCF — чистый денежный поток (сальдо денежных средств);

CIF и COF — денежные поступления и выплаты по проекту.

29.

Необходимым условием принятия инновационного проектаявляется положительное сальдо суммарного денежного потока (Net

Cash Flow) в заданном временном интервале.

Отрицательная величина сальдо свидетельствует о финансовой

неокупаемости проекта при заданной (выбранной) норме

доходности.

30.

Денежный поток обычно состоит из (частичных) потоков ототдельных видов деятельности.

Для ряда ИП строго разграничить потоки от разных видов

деятельности может оказаться затруднительным.

В этих случаях допускают объединение потоков.

31.

Для денежного потока от инвестиционной деятельности:К оттокам относятся капитальные вложения, затраты на

пусконаладочные работы, ликвидационные затраты в конце

проекта, затраты на увеличение оборотного капитала и средства,

вложенные в дополнительные фонды.

В случае, когда проект предусматривает приобретение целых

предприятий, месторождений и пр., затраты на их приобретение,

также относятся к инвестиционным затратам.

К притокам - продажа активов (возможно, условная) в течение и по

окончании проекта, поступления за счет оборотного капитала.

32.

Для денежного потока от операционной деятельности:К притокам относятся выручка от реализации, а также прочие и

внереализационные доходы, в том числе поступления от средств,

вложенных в дополнительны фонды.

К оттокам – производственные издержки, налоги.

К финансовой деятельности относятся операции со средствами,

внешними по отношению к ИП, т.е. поступающими не за счет

осуществления проекта.

Они состоят из собственного (акционерного) капитала фирмы и

привлеченных средств.

33.

Для денежного потока от финансовой деятельности:К притокам относятся вложения собственного (акционерного)

капитала и привлеченных средств: субсидии, субвенции, дотации,

заемные средства, в том числе и за счет выпуска предприятием

собственных долговых ценных бумаг.

К оттокам – затраты на возврат и обслуживание займов и

выпущенных предприятием долговых ценных бумаг, а также при

необходимости – на выдачу дивидендов по акциям предприятия.

Денежные потоки от финансовой деятельности учитываются, как

правило, только на этапе оценки эффективности участия в проекте.

Соответствующая информация разрабатывается и приводится в

проектных материалах в увязке с разработкой схемы

финансирования проекта.

34.

Наряду с денежным потоком при оценке ИП используется такженакопленный денежный поток.

1. Накопленный приток.

2. Накопленный отток.

3. Накопленное сальдо (эффект) определяются на каждом шаге

расчетного периода. Они

определяются

как

сумма

соответствующих характеристик денежного потока за данный

период, и все предшествующие шаги.

35.

3. Методы оценки эффективности проектов36.

Эффективность инвестиционного проекта - этокатегория, отражающая соответствие проекта целям и

интересам его участников.

Оценка

эффективности

инвестиционного

проекта

необходима для выбора лучшего из альтернативных

вариантов инвестиционной деятельности.

Суть оценки эффективности инвестиций заключается в

следующем: исходные инвестиции при реализации какоголибо проекта генерируют денежный поток.

37.

Инвестиции признаются эффективными, если этот потокдостаточен для проведения следующих оценок:

- Возврата исходной суммы капитальных вложений.

- Обеспечения требуемой отдачи на вложенный капитал.

В основу оценки эффективности инвестиционных проектов

положен принцип положительности и максимума эффекта.

Для того чтобы проект, с точки зрения инвестора, был признан

эффективным,

необходимо,

чтобы

эффект

реализации

порождающего его проекта был положительным.

При сравнении альтернативных проектов предпочтение должно

отдаваться проекту с наибольшим значением эффекта.

38.

Необходимо верно выбрать горизонт планирования - промежутоквремени, которому соответствуют рассчитанные показатели

эффективности.

Он должен соответствовать времени, в течение которого результат

проекта представляется важным участникам проекта, и может

определяться:

• требованием собственника к окупаемости инвестируемых

средств;

• продолжительностью действия кредитного договора;

• сроком действия договоров между сторонами-участниками

проекта и т.д.

39.

Горизонт планирования разбивается на интервалы.Чаще всего анализ ведется по годам, хотя это ограничение не

является безусловным: анализ можно проводить по равным

базовым периодам любой продолжительности (квартал, месяц, год

и др.).

При этом попытки получения максимальной точности расчётов за

счёт повышения детальности планирования (по дням или неделям)

снижают достоверность результатов, т.к. происходит смещение

цифровых показателей проекта от некоторых средних значений.

Нижний предел применимости критериев оценки соответствует

календарному месяцу

40.

Рекомендуется оценивать эффективность проекта в целом иэффективность участия в проекте.

Эффективность проекта в целом оценивается с целью

определения потенциальной привлекательности проекта для

возможных участников и поисков источников финансирования.

Она показывает объективную приемлемость проекта вне

зависимости от финансовых возможностей его участников.

Показатели эффективности проекта в целом характеризуют с

экономической точки зрения технические, технологические и

организационные проектные решения.

Эффективность проекта в целом включает в себя общественную

(социально-экономическую)

эффективность

проекта

и

коммерческую эффективность проекта.

41.

Показатели общественной эффективности учитывают социальноэкономические последствия осуществления проекта для общества вцелом, в том числе как непосредственные результаты и затраты

проекта, так и «внешние».

«Внешние» эффекты - экономические и внеэкономические

(экологические, социальные и иные) последствия, возникающие во

внешней среде при реализации инвестиционного проекта.

42.

Показатели коммерческой эффективности проектаучитывают финансовые последствия его осуществления

для участника, реализующего ИП, в предположении, что

он производит все необходимые для реализации проекта

затраты и пользуется всеми его результатами, т.е. при

оценке коммерческой эффективности не учитываются

возможности участников проекта по финансированию

проекта, условно полагая, что необходимые средства

имеются.

43.

Эффективность участия в проекте включает:- эффективность участия предприятий в проекте (эффективность

инвестиционного проекта для предприятий-участников);

- эффективность инвестирования в акции предприятия (эффективность

для

акционеров

акционерных

предприятий

участников

инвестиционного проекта);

- эффективность участия в проекте структур более высокого уровня по

отношению к предприятиям - участникам инвестиционного проекта, в

том числе: региональную и народнохозяйственную эффективность для отдельных регионов и народного хозяйства РФ; отраслевую

эффективность

- для отдельных отраслей народного хозяйства, финансовопромышленных групп, объединений предприятий и холдинговых

структур;

- бюджетную эффективность инвестиционного проекта (эффективность

участия государства в проекте с точки зрения расходов и доходов

бюджетов всех уровней).

44.

Для оценки эффективности проектов используются различныеметоды.

Все применяемые на практике методы чаще всего делят на две

группы:

1. статические методы — в которых денежные поступления и

выплаты, возникающие в разные моменты времени, учитываются

как равноценные.

2. динамические методы — в которых финансовые показатели

методом дисконтирования приводятся к единому моменту времени,

обеспечивая их сопоставимость.

Расчет показателей эффективности проектов осуществляется

в соответствии с Методическими рекомендациями и на основе

международных стандартов UNIDO.

45.

Статическиеметоды

оценки

эффективности

проектов

используются для предварительной оценки инвестиционной

привлекательности инновационных проектов, и поэтому

рекомендуются на ранних этапах их экспертизы.

Для

расчета

абсолютных

критериев

эффективности,

характеризующих доход по проекту (без учета стоимости денег во

времени), часто применяется метод анализа точки безубыточности

(критического объема продаж)

46.

Группа методов динамической оценки эффективностиинновационных проектов основана на концепции дисконтирования.

Дисконтирование — это приведение будущих денежных

поступлений и выплат по проекту к настоящему периоду.

Целью данной процедуры является определение ценности

будущих поступлений от реализации того или иного проекта с

позиции текущего момента.

.

47.

Приведение к текущему моменту времени будущих денежных потоковна t-м шаге расчета проекта производится путем их умножения на

коэффициент дисконтирования (или коэффициент приведения) αt,

определяемый для постоянной нормы дисконта:

где

t — номер шага расчета ( t = 1, 2, …, T);

T — длительность проекта (количество шагов расчета);

R — норма дисконта

48.

Под нормой дисконта понимается минимально приемлемая дляинвестора норма дохода на вложенный в проект капитал.

Норма дисконта обобщенно отражает влияние окружающей среды

проекта и уровень доходности на рынке капиталов.

Она определяется, как правило, на основе оценки других

альтернативных видов деятельности (или проектов), которые

представляют интерес для вложения денежных средств.

49.

К основным показателям эффективности инновационного проектаотносят:

• чистая приведенная стоимость проекта;

• внутренняя норма доходности;

• срок окупаемости инвестиций;

• индекс прибыльности.

50.

Чистая текущая стоимость — NPV (англ. Net Present Value) —один из важнейших показателей оценки эффективности инноваций.

Чистая текущая стоимость определяется как разность между

результатами и инновационными затратами за расчетный период,

приведенными к начальному периоду проекта.

Оценивает эффект проекта и определяет тот вклад, который

увеличивает ценность капитала.

51.

При вложении средств в начале проекта используется формулаГде

NCFt — чистый денежный поток в период t;

R — ставка дисконтирования;

I – единовременные инвестиции в проект

52.

Поскольку, срок жизни проекта (период, в течение которогокомпания способна приносить положительные денежные потоки)

как правило, неизвестен, а прогнозирование на отдаленные

периоды представляет определенные трудности, аналитики делят

срок жизни проекта на два периода:

1. прогнозный

2. постпрогнозный (терминальный).

53.

На прогнозный период составляются подробные прогнозысвободного денежного потока, а сумма денежных потоков,

генерируемых

компанией

в

постпрогнозный

период,

рассчитывается как продленная (терминальная) стоимость проекта.

Продолжительность прогнозного периода должна быть такой,

чтобы за горизонтом прогноза можно было достаточно уверенно

предполагать для компании рост, близкий к росту экономики в

целом.

Сохранение в постпрогнозном периоде гораздо более высоких

темпов роста приведет к тому, что стоимость компании приобретет

нереалистично крупные размеры относительно экономики.

54.

Эксперты McKinsey для большинства компаний советуют выбиратьгоризонт прогноза в 10-15 лет.

Они отмечают, что быстрорастущим фирмам, к каковым и

относится инновационный бизнес, может потребоваться даже

больше времени для достижения стадии зрелости.

В то же время использование слишком короткого прогнозного

периода приведет к существенному занижению стоимости, либо

потребует значительных усилий по определению долгосрочных

темпов роста, подходящих для оценки продленной стоимости.

55.

Однако в связи с глобализацией и ускорением развития технологийпоследние годы наблюдается сокращение жизненного цикла продуктов.

Так, например, для программного обеспечения средний срок жизни

составляет не более 2 лет,

для легковых автомобилей и компьютеров – 3-4 года,

для химикатов и средств воздушного транспорта - 6-7 лет,

для фармацевтических продуктов и продуктов биотехнологий – 10 лет,

для коммуникационных систем – 12 лет, а для изделий деревообработки

и транспортных систем – более 20 лет [4].

П. Боер для определения периода прогнозирования предлагает

использовать понятие «зрелого года» - это месяц или год, когда продукт

полностью проникает на рынок.

После того, как происходит полное проникновение на рынок, можно

ожидать, что темпы роста приблизятся к долгосрочным темпам роста

рынка [4].

56.

Продленная (терминальная) стоимость представляет собойпоток денежных средств, который способна приносить компания за

пределами прогнозного периода.

Как правило, аналитики прогнозируют свободный денежный поток

на ранних стадиях жизненного цикла компании (start-up и early

stage), когда наблюдается неравномерный рост как выручки (если

она уже есть), так и затрат предприятия.

Предполагается, что на стадии зрелости компания достигает

устойчивого темпа роста и стабилизирует основные показатели

деятельности (рентабельность капитала, норму реинвестирования,

операционную маржу, величину затрат на капитал и т.д.), а значит,

расчет стоимости будущих денежных потоков компании может

быть сведен к применению формулы бессрочной ренты (модель

Гордона).

57.

Показатель индекса доходности (или прибыльности) — PI (англ.Profitability Index) — характеризует соотношение дисконтированных

денежных потоков поступлений и выплат в течение расчетного

периода проекта.

Чем выше значение индекса, тем выше рентабельность инвестиций

и ниже риски проекта.

58.

Внутренняя норма рентабельности (доходности) — IRR(англ. Internal Rate Of Return) — представляет собой такое

значение нормы дисконта, при которой чистая текущая

стоимость проекта равна нулю.

Внутренняя норма рентабельности позволяет сделать

выбор между инвестициями в проект и альтернативными

вложениями: если последние имеют более высокую ставку

доходности, целесообразно отказаться от проекта в их

пользу

59.

Дисконтированный срок окупаемости проекта — DPP (англ.Discounted Payback Period) — представляет собой период времени,

в течение которого накопленный дисконтированный денежный

поток покроет величину инвестированного капитала.

Чем меньше срок окупаемости проекта, тем выше его

эффективность.

60.

Оценкапроектов

на

инновационного развития

ранних

стадиях

61.

Представленные выше методы относятся к методам традиционнойоценки и в первую очередь ориентируются на инновационные

проекты, находящиеся на стадии устойчивого развития.

Они не могут быть применимы для проектов на ранних стадиях

развития, так как основаны на расчетах финансовых показателей,

которые сложно оценить на этапе формирования идеи проекта и

создания стартапа, поскольку неопределенность в оценке объема

работ по проекту слишком велика и рыночные перспективы

неясны.

62.

Для оценки проектов на ранних стадиях развития чаще всегоиспользуются следующие методы:

• «метод венчурного капитала», предполагает оценку либо

будущей (Future Value), либо заключительной, или терминальной

(Terminal Value), стоимости проекта, при этом необходимо

учитывать возможные риски.

• метод аналогов (сравнительный подход) основан на сравнении с

аналогичными уже реализованными проектами. Но, несмотря на

то что могут быть использованы точные данные, этот метод часто

не дает объективной оценки для стартапов по причине их

уникальности. Сложно найти подходящий аналог.

63.

Экспертный метод, который может использоваться в различныхвариантах, основан на мнениях специалистов, хорошо знающих

предметную область проекта и ситуацию на рынке.

Не всегда оценка проводится объективно, да и привлечение

грамотных экспертов не всегда возможно.

В качестве критериев экспертной оценки инвестиционной

привлекательности стартапа можно использовать следующие:

• новизна и оригинальность идеи проекта,

• степень проработанности бизнес-модели,

• возможность коммерциализации.

64.

Крайне редко, скорее на более поздних стадиях, может бытьприменен затратный метод, позволяющий оценить необходимые

затраты для разработки проекта, включая

1. стоимость активов,

2. оформление прав собственности,

3. маркетинговые затраты,

4. оценку труда команды проекта и привлеченных специалистов.

Этот метод, так же как и традиционные подходы, не учитывает

рыночные перспективы проекта, но может служить основой для

переговоров с инвесторами

65.

В целом принятие решения об инвестировании в тот или инойпроект, в том числе на его ранней стадии, инвестор (бизнес-ангел,

венчурный фонд) принимает в случае, когда проект прогнозирует

внутреннюю норму доходности (IRR = internal rate of return),

равную или более требуемой нормы доходности (required rate of

return) инвестора.

66.

IRR сильно зависит1. от стадии проекта (норма доходности на вложенные инвестиции

около 70% в год на самых ранних стадиях, плавно снижается

пропорционально снижению рисков до 30% в год),

2. от репутации изобретателя, емкости предполагаемого рынка

сбыта, уровня конкуренции на нем и уровня барьера входа в

отрасль,

3. от всех иных рисков, включая технологический и иные риски

реализации проекта.

Чем выше риск, тем более высокую норму доходности (RRR)

захочет получить инвестор

67.

5. Оценка рисков проекта68.

Оценка эффективности инновационного проекта необходима дляуспешного привлечения венчурного инвестора, который в свою

очередь заинтересован в достижении проектом ожидаемой

рыночной стоимости.

Методология расчета эффективности и стоимости инновационного

проекта в большой степени зависит от стадии освоения - проект

находится в стадии завершения или проекта находится в стадии

освоения.

69.

В первом случае применимы стандартные методы оценкиэффективности

инвестиционного

проекта,

т.к.

научноисследовательские

работы

уже

завершены

и

снята

неопределенность относительно технических параметров проекта.

Во втором случае оценка эффективности и стоимости осложняется

наличием фактора инновационного риска.

Суть данного риска заключается в том, что экономическая наука до

сих пор не объяснила, каким образом текущие капиталовложения в

инновационный проект будут стимулировать создание будущей

стоимости. На сегодняшний день, 65% рыночной стоимости

считается необъясненной.

70.

Принятие любого инновационного решения сопряжено с некойнеопределенностью достижения результата, т.е. с риском (риск это разница между ожидаемым и реальным результатом)

На принятие инновационных решений влияет значительное

количество рисков, как систематических, так и несистематических.

Т.к. учет факторов рисков в инвестиционном проектировании

сводится к оценке уровня рисков и разработке мероприятий по их

снижению, то при их учете пригодны классические методы и

приемы управления рисками.

Однако, из-за специфичности самих инновационных решений им

свойственны особые несистематические инновационные риски.

71.

Систематический риск связан с изменчивостью цены (нормы прибыли) отдельногоактива, вызванной общерыночным колебаниям цен. Поэтому его еще называют

рыночным риском.

Причиной возникновения его являются внешние события, влияющие на весь рынок:

изменение процентных ставок, экономический спад, падение общерыночных цен,

инфляция, политические кризисы, в частности войны и т.д.

Поскольку систематический риск связан с событиями, затрагивающие интересы всех

субъектов рынка, то его невозможно устранить (уменьшить) путем формирования

инвестиционного портфеля (путем его диверсификации).

Т.е. систематический риск есть недиверсифицируем.

Несистематический (специфический) риск определенного актива не зависит от

состояния рынка и является специфическим в отношении конкретного предприятия.

Этот риск поддается управлению (уменьшению) путем создания портфеля

инвестиций, т.е. он является диверсификовуваним.

Несистематический риск включает в себя отраслевой и финансовый риски.

72.

Основная проблема заключается в том, что, как правило,отсутствует достаточное количество наблюдений для оценки

вероятности наступления некого события.

Эта проблема объясняется отличительными особенностями и

неповторимостью большинства инновационных проектов.

73.

Типология рисков проектаРиск представляет собой возможность того, что какое-либо

событие произойдет и негативно скажется на достижении цели.

Таким образом, риск несет в себе неопределенность.

Типология рисков проекта, исходя из критерия внутреннего и

внешнего риска для проекта.

74.

РискНИОКР

(внутренний

риск)

соотносится

с неопределенностью предполагаемой цели НИОКР ввиду

изменений в научно-исследовательской деятельности, включая

теоретическую базу, персонал, информационные ресурсы и условия

проведения НИОКР.

Пример:

нереализуемость некоего технологического решения на практике

(например, ферментация происходит в лаборатории, но в рамках

исследований на животных показала свою нереализуемость).

75.

Технологические риски (внутренние риски) — это риски,связанные с самой технологией и появлением альтернативных

технологий, включая вопросы зрелости технологий, перспектив ее

практического применения, жизненного цикла технологии.

Пример:

появление цифровой фотографии, приведшей к резкому

сокращению рынка химической фотографии.

76.

Производственные риски (внутренние риски) соотносятся снеопределенностью,

вызванной

изменениями

уровня

обеспеченности производственным оборудованием, составом

производственного персонала, поставки сырья и т. д.

Они проходят через весь производственный процесс от начала до

конца проекта.

Пример:

невозможность получения доступа к специальному порошку,

позволяющему производить что-либо с использованием технологии

3D-принтинга.

77.

Рыночныериски

(внутренние

риски)

соотносятся

с неопределенностью преимуществ рыночной конкуренции, на

которые влияет целый ряд внутренних и внешних факторов,

включая перспективы рынка, конкурентоспособность изделия,

потенциальных конкурентов, маркетинговые возможности и т. д.

Пример:

непопадание продукта в ожидания потенциальной аудитории, что

приводит к низкому спросу на продукцию.

78.

Управленческие риски (внутренние риски) соотносятся срисками, вызванными

• отсутствием

неизменной

согласованности

руководства

по вопросам инвестирования в высокотехнологичные проекты,

• уровнем квалификации менеджеров и сотрудников, включая

квалификацию и опыт руководителей,

• рациональность организации проекта,

• научность в процессе принятия решений,

• механизмы управления проектами и т. д.

Пример:

недостаточный опыт руководителя проекта, который приведет к

критичным последствиям с точки зрения запуска бизнеса

79.

Риски внешней среды (внешние риски) соотносятся с рисками,которые обусловлены колебаниями спроса на рынке вследствие

социальных, политических, правовых, природных и экономических

условий, вовлечения в национальную промышленную политику;

макроэкономической ситуацией и природной средой.

Пример:

валютный риск либо риск некоего военного конфликта на

территории, где расположено ваше производство либо сбыт.

80.

Риск-менеджментОпределив ключевые риски, присущие инновационному проекту,

следует выбрать процедуры риск-менеджмента, т. е. управления

рисками проекта

Риск-менеджмент — это процедуры выявления, определения,

идентификации и приоритизации, сопровождаемые эффективным

использованием ресурсов с тем, чтобы:

(1) контролировать и минимизировать вероятность и/или

воздействие неприятного события или (2) максимизировать

реализацию возможностей.

81.

Цель управления рисками заключается в том, чтобы обеспечитьусловия, при которых неопределенность (в значении риска) не сможет

воспрепятствовать

реализации

бизнес-целей,

ущерб

будет

минимизирован.

В большинстве случаев процедура управления рисками состоит из

следующих элементов, выполняемых примерно в следующем порядке:

1. Выявление, описание характера угроз.

2. Определение риска (т. е. предполагаемой вероятности и последствий

конкретных видов воздействий на конкретные объекты).

3. Идентификация способов управления этими рисками.

4. Приоритезация мер по сокращению рисков на основе выработанной

компанией стратегии.

82.

После того как риски выявлены и оценены, все методы управлениярисками попадают в одну или несколько из следующих четырех

основных категорий:

1. Избежание (исключение, отклонение или отказ от участия).

2. Сокращение (оптимизация — снижение).

3. Распределение (передача — аутсорсинг или страхование).

4. Сохранение (принятие и внесение в бюджет).

Определенные вами в качественном анализе риски и те процедуры

риск-менеджмента, которые вы предполагаете использовать для

снижения вероятности возникновения неблагоприятного результата

и минимизации возможных потерь, вызванных его реализацией,

возможно занести в следующую таблицу (табл. 1):

83.

Таблица 1 – Идентификация рисков, возможный ущерб ипроцедуры риск-менеджмента

Идентификация риска

Наименование риска

Причина его

возникновения

Возможный ущерб (с

учетом вероятности

его наступления)

Процедуры рискменеджмента

84.

Оценка рисковКоличественный анализ рисков необходим для того, чтобы

оценить, каким образом (в количественном выражении) наиболее

значимые факторы риска могут повлиять на показатели

эффективности инновационного проекта.

Наиболее часто на практике применяются следующие методы

количественного анализа рисков инновационных проектов:

1. Анализ

влияния

отдельных

факторов

(анализ

чувствительности).

2. Построение «розы» («спирали») рисков проекта.

3. Анализ влияния комплекса факторов (сценарный анализ).

85.

Анализ чувствительностиВ ходе анализа чувствительности происходит последовательное

изменение переменных, которые по результатам качественного

анализа оказывают влияние на проект.

Таковыми могут оказаться показатели

1. цены реализации продукции,

2. объемов продаж,

3. постоянных и переменных издержек,

4. сроков реализации проекта,

5. ставки дисконтирования проекта и др.

86.

«Роза» («спираль») рисков проектаНа основании проведенного анализа чувствительности

возможно построение «розы» или «спирали» рисков

инновационного проекта.

Пример построенной «розы» рисков представлен на

рисунке 1.

Данный метод позвляет оценить ключевые направления

возможных рисков проекта самым наглядным образом .

87.

Рисунок - «Роза» (Спираль) рисков проекта88.

Сценарный анализ рассматривает поведение критериальныхпоказателей проекта в результате изменения спектра рисковых

факторов (многофакторный анализ).

Для начала необходимо определить перечень критических

факторов, которые будут изменяться одновременно. Как правило,

их не больше пяти. Факторы, оказывающие наибольшее влияние на

результаты проекта, будут выделены ранее в результате проведения

анализа чувствительности проекта.

89.

Сценарный анализ рисков проектаСценарий

Вероятность

реализации, в

%

Немного хуже а

плана

Сильно хуже

плана

в

Все по плану

100-а-в

Критические

факторы

Значение, %

от плана

NPV, руб

PBP, лет

90.

Рассмотреть можно, например, три сценария:1. «немного хуже плана»,

2. «сильно хуже плана»,

3. «все по плану».

Исходам следует придать определенные вероятности, которые в сумме дают

100%.

Далее следует оценить вероятность изменения выбранных показателей

эффективности проекта, чаще всего это NPV и PBP, в случае каждого из

исходов.

Данные каждого сценария подставляются в основную финансовую модель

проекта и определяются ожидаемые значения NPV и PBP.

Результаты могут быть представлены в таблице (см. табл. 2). Далее

рассчитываются значения NPV и PBP, оценивается порядок их отклонения от

плановых показателей.

Таким образом, возможно получение единого интегрированного показателя

NPV и PBP.

91.

Карта рисков инновационного проектаДля большей наглядности в конце работы возможно представление

карты рисков вашего инновационного проекта.

В карте по вертикали отмечается возможная величина ущерба, а по

горизонтали — вероятность наступления данного риска.

Величина риска (как по вероятности наступления, так и по

возможному ущербу) может отражаться с помощью большего или

меньшего кружка..

92.

Карта рисков может выглядеть следующим образом (см. рис. 4).Карта рисков инновационного проекта — инструмент,

существующий для наглядного представления различных рисков

проекта, выявленных и определенных в ходе процедур рискменеджмента.

Данный инструмент позволяет максимально наглядно представить

результаты процедуры риск-менеджмента для презентации ваших

проектов

93.

Рисунок 4 – Карта рисков инновационного проекта94.

Цель управления рисками заключается в том, чтобы:A. Обеспечить ситуацию, при которой неопределенность не

сможет отклонить усилия от бизнес-целей.

B. Нивелировать негативные эффекты рисковых ситуаций,

возникающих в рамках реализации проекта.

C. Обеспечить условия невозможности наступления форсмажорных ситуаций в проект