finance

finance management

managementSimilar presentations:

")

Управление проектами. Оценка эффективности проекта и управление рисками проекта

1.

Фролова С.В.Управление проектами

Лекция на тему:

Оценка эффективности проекта и

управление рисками проекта

2.

1. Понятие эффективности проекта• Эффективность проекта – та категория, которая отображает

соответствие затрат и результатов инновационного проекта

интересам и целям участников, здесь могут также учитываться

интересы государства и населения.

3.

• В настоящее время можно считать общепризнаннымвыделение следующих видов эффективности

инвестиционных проектов

• − эффективность участия в проекте;

• − эффективность проекта в целом.

4.

• Эффективность проекта в целом определяется для того, чтобыопределить потенциальную привлекательность проекта для его

вероятных участников, а также с целью поиска инвесторов. Этот вид

эффективности включает: общественную (социально-экономическую) и

коммерческую эффективность.

• Показатели общественной эффективности учитывают социальноэкономические последствия осуществления ИП для общества в целом, в

том числе как непосредственные результаты и затраты проекта, так и

«внешние»: затраты и результаты в смежных секторах экономики,

экологические, социальные и иные внеэкономические эффекты.

• Показатели коммерческой эффективности проекта учитывают

финансовые последствия его осуществления для единственного

участника, реализующего ИП, в предположении, что он производит все

необходимые для реализации проекта затраты и пользуется всеми его

результатами.

• Показатели эффективности проекта в целом характеризуют с

экономической точки зрения технические и организационные

проектные решения.

5.

Эффективность участия в проекте определяется для того чтобыопределить возможность реализуемости проекта, а также

заинтересованность в проекте его участников. Эффективность участия в

проекте включает:

− эффективность для предприятий-участников;

− эффективность инвестирования в акции предприятия

(эффективность для акционеров);

− эффективность участия в проекте структур более высокогоуровня по

отношению к предприятиям-участникам ИП, в том числе:

− региональную и народнохозяйственную, отраслевую

эффективность.

6.

2. Оценка эффективности проектаКритерии оценки и анализа эффективности инвестиционных проектов

подразделяются на две категории:

а) неучитывающие фактор времени;

б) учитывающие фактор времени.

К первой группе относятся:

• коэффициент рентабельности:

• недисконтированный период окупаемости.

Ко второй группе относятся:

• чистый дисконтированный доход (Net Present Value, NPV),

• дисконтированный срок окупаемости (Discounted Payback Period, DPP),

• индекс рентабельности инвестиций (Profitability Index, PI),

• внутренняя норма прибыли (Internal Rate of Return, IRR).

7.

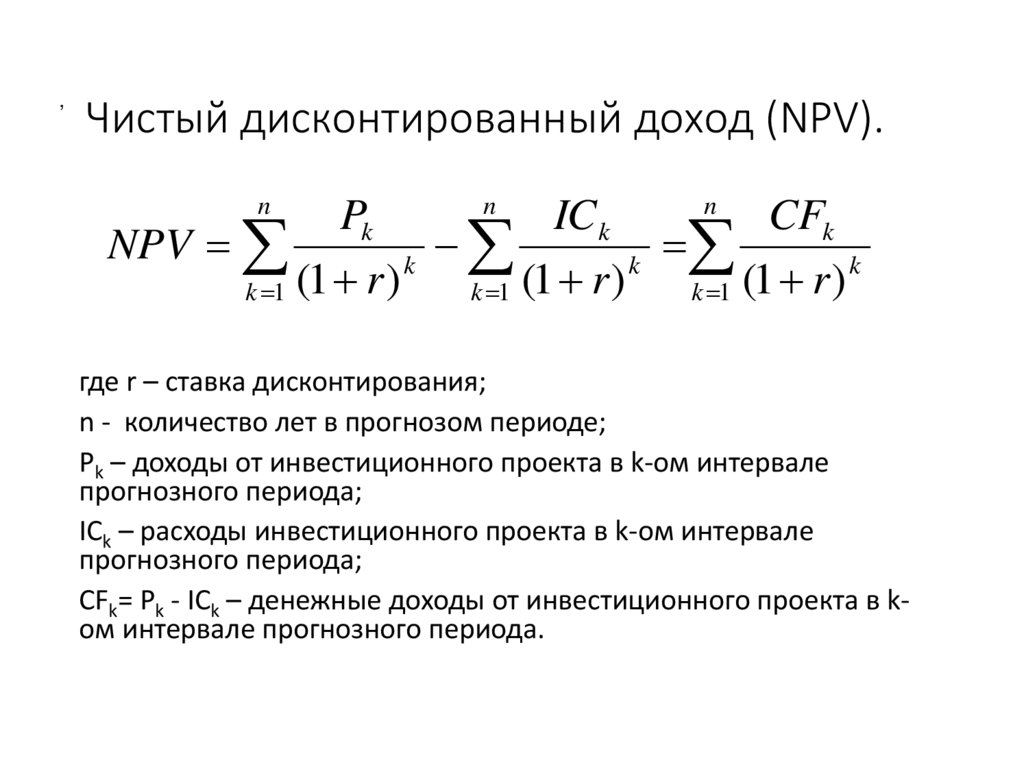

,Чистый дисконтированный доход (NPV).

n

n

n

Pk

IC k

CFk

NPV

k

k

k

(

1

r

)

(

1

r

)

(

1

r

)

k 1

k 1

k 1

где r – ставка дисконтирования;

n - количество лет в прогнозом периоде;

Pk – доходы от инвестиционного проекта в k-ом интервале

прогнозного периода;

ICk – расходы инвестиционного проекта в k-ом интервале

прогнозного периода;

CFk= Pk - ICk – денежные доходы от инвестиционного проекта в kом интервале прогнозного периода.

8.

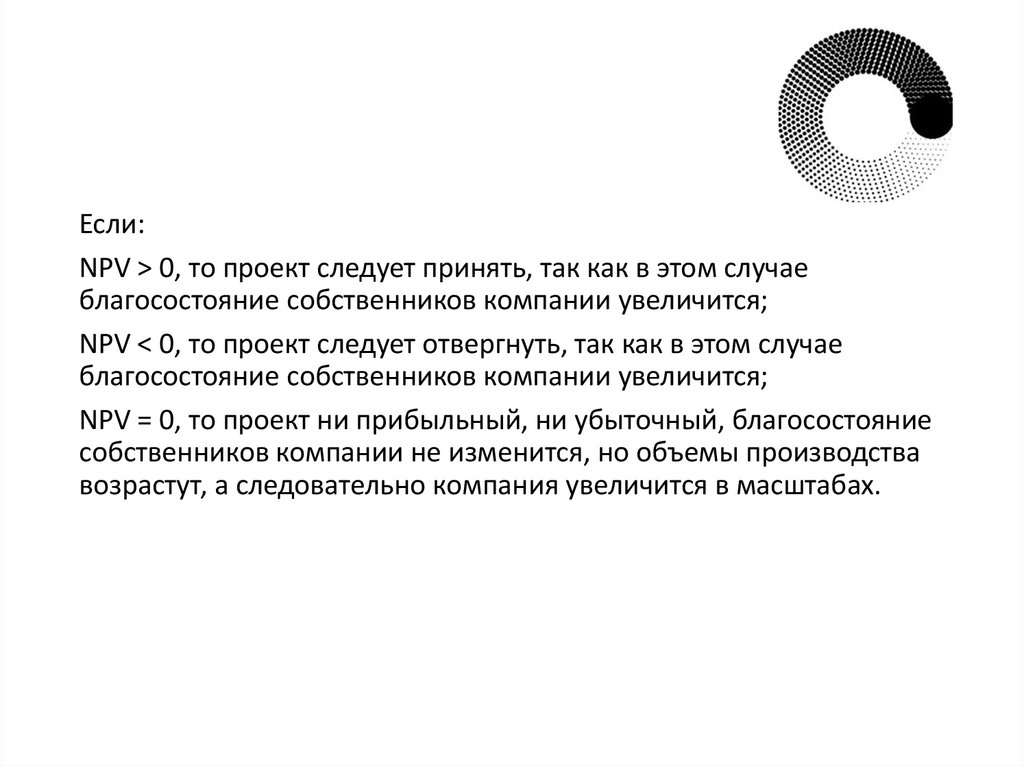

Если:NPV > 0, то проект следует принять, так как в этом случае

благосостояние собственников компании увеличится;

NPV < 0, то проект следует отвергнуть, так как в этом случае

благосостояние собственников компании увеличится;

NPV = 0, то проект ни прибыльный, ни убыточный, благосостояние

собственников компании не изменится, но объемы производства

возрастут, а следовательно компания увеличится в масштабах.

9.

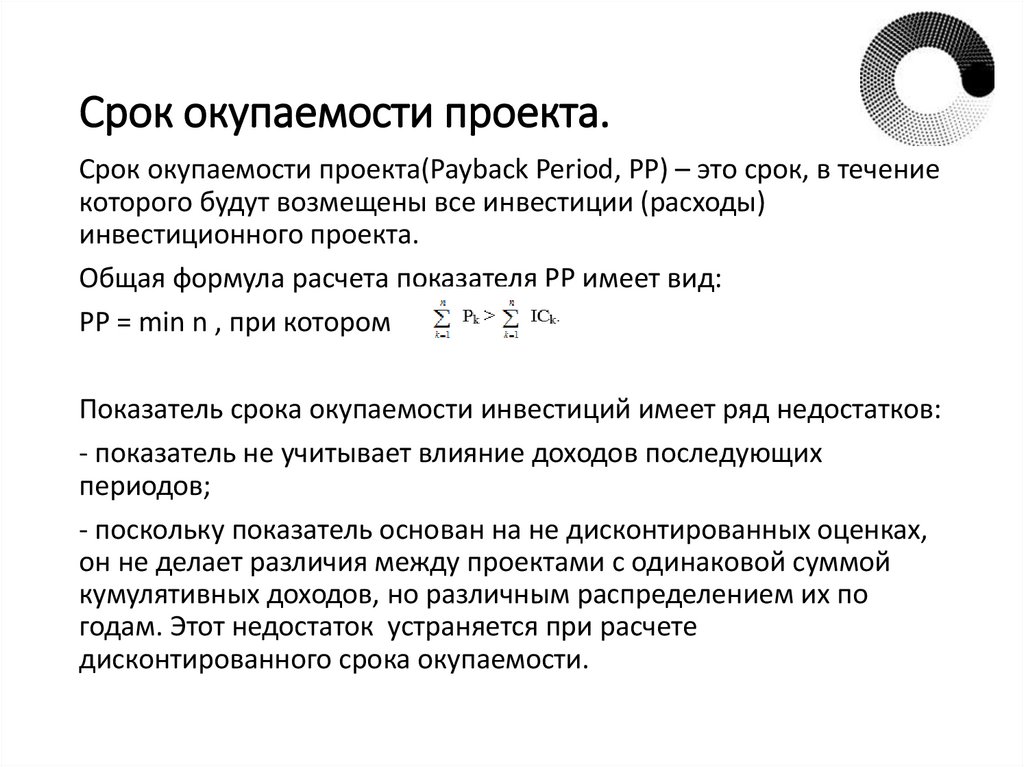

Срок окупаемости проекта.Срок окупаемости проекта(Payback Period, PP) – это срок, в течение

которого будут возмещены все инвестиции (расходы)

инвестиционного проекта.

Общая формула расчета показателя РР имеет вид:

РР = min n , при котором

Показатель срока окупаемости инвестиций имеет ряд недостатков:

- показатель не учитывает влияние доходов последующих

периодов;

- поскольку показатель основан на не дисконтированных оценках,

он не делает различия между проектами с одинаковой суммой

кумулятивных доходов, но различным распределением их по

годам. Этот недостаток устраняется при расчете

дисконтированного срока окупаемости.

10.

Дисконтированный срок окупаемостиинвестиций (Discount Payback Period, DPP)

DPP

IC

PV

/

k

k

(1 r )

1 r

Дисконтированный срок окупаемости всегда больше простого

(недисконтированного).

Преимущества данного показателя:

1) показатель прост в расчетах;

2) показывает степень рискованности того или иного

инвестиционного проекта, чем меньше срок окупаемости, тем

меньше риск и наоборот;

3) учитывает различное распределение доходов по годам.

11.

Индекс рентабельности инвестиций• Индекс рентабельности инвестиций (Profitability Index, PI)

показывает доход на единицу издержек инвестиционного

проекта и рассчитывается по формуле:

Если:

РI > 1, то проект следует принять;

РI< 1, то проект следует отвергнуть;

РI = 1, то проект ни прибыльный, ни убыточный.

12.

Внутренняя норма доходности (IRR)• Одним из методов оценки эффективности инвестиционных

проектов является метод определения внутренней нормы

доходности проекта (внутренней нормы рентабельности проекта,

IRR - internal rate of return), т.е. такой ставки дисконта, при

которой значение чистого приведенного дохода равно нулю.

• IRR = r, при котором NPV = 0.

13.

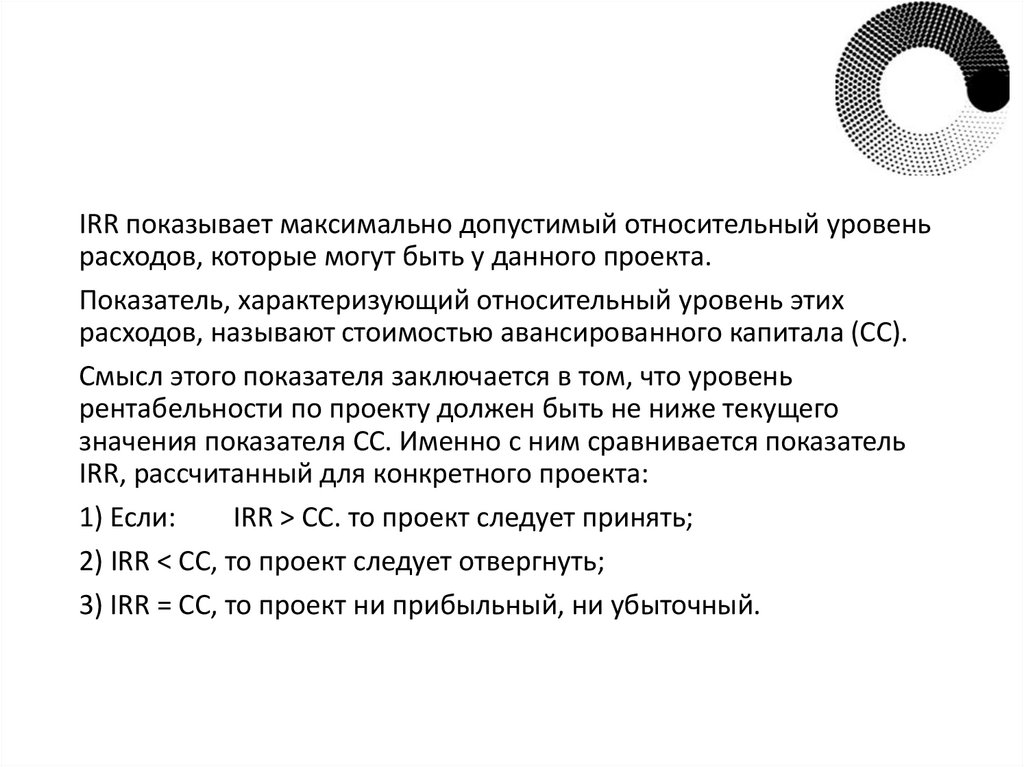

IRR показывает максимально допустимый относительный уровеньрасходов, которые могут быть у данного проекта.

Показатель, характеризующий относительный уровень этих

расходов, называют стоимостью авансированного капитала (CC).

Смысл этого показателя заключается в том, что уровень

рентабельности по проекту должен быть не ниже текущего

значения показателя CC. Именно с ним сравнивается показатель

IRR, рассчитанный для конкретного проекта:

1) Если:

IRR > CC. то проект следует принять;

2) IRR < CC, то проект следует отвергнуть;

3) IRR = CC, то проект ни прибыльный, ни убыточный.

14.

Точное значение IRR найти нельзя, его находят подбором. Для этогоприменяется метод последовательных итераций. Для этого выбираются

два значения коэффициента дисконтирования r1<r2 таким образом, чтобы

в интервале (r1,r2) функция NPV=f(r) меняла свое значение с "+" на "-".

Далее применяют формулу

f ( r1 )

IRR r1

( r2 r1 )

f ( r1 ) f ( r2 )

где

r1 —

значение коэффициента

дисконтирования, при котором f(r1)>0 (или

f(r1)<0);

r2 —

значение коэффициента

дисконтирования, при котором f(r2)<О (или

f(r2)>0).

15.

3. Основные понятия иопределения, классификация

рисков проекта

Неопределенность - неполнота или неточность информации об

условиях реализации проекта, в том числе о связанных с ними

затратах и результатах.

Неопределенность, связанная с возможностью возникновения в

ходе реализации проекта неблагоприятных событий и

последствий, является важнейшей характеристикой понятия

«риск реализации инвестиционного проекта».

16.

Риски - определениеРиск – это возможное событие или условие, которое в случае

возникновения имеет позитивное или негативное воздействие по

меньшей мере на одну из целей проекта, например, сроки,

стоимость, содержание или качество.

Риск – вероятность воздействия на экономический процесс

определенных факторов, под влиянием которых может произойти

отклонение результата от запланированной величины.

Соотношение риска и дохода — ключевая проблема для всех видов

предпринимательской деятельности.

17.

Концепция взаимосвязи риска идоходности

• Концепция взаимосвязи риска и доходности предполагает риск

и доходность изменяются в одном направлении: чем выше риск,

тем выше должна быть доходность проводимой операции.

18.

Основные элементы риска:• возможность отклонения от предполагаемой цели, ради которой

осуществлялась выбранная альтернатива;

• вероятность достижения желаемого результата;

• отсутствие уверенности в достижении поставленной цели;

• возможность материальных, нравственных и других потерь,

связанных с осуществлением выбранной в условиях

неопределенности альтернативы.

Основные черты риска

• противоречивость;

• альтернативность;

• неопределенность.

19.

Типы рисков• Статический (катастрофический) риск – вероятность необратимых

потерь активов в следствии нанесения непоправимого ущерба

субъекта экономики, вызванного непредвиденными изменениями

многочисленных факторов внешней и внутренней среды.

• Динамический риск – связан с непредвиденными изменениями

стоимости рассматриваемого объекта под действием факторов

внешней среды, а также неадекватных управленческих решений.

20.

Управление рисками- совокупность методов анализа и нейтрализации факторов рисков,

объединенных в систему планирования, мониторинга и

корректирующих воздействий. Управление рисками является

подсистемой управления проектом.

21.

По содержанию или сферампроявления:

1. Экономический риск - связан с нестабильностью текущей

экономической ситуации.

Области рисков являются производственные отношения и

производительные силы.

• риск изменения валового национального продукта;

• риск изменения производства промышленной продукции,

• риск изменения капиталовложений

• риск изменения потребительского спроса,

• риск кризиса финансовой системы и т.д.

22.

По содержанию илисферам проявления:

2 Политический риск - связан с неопределенностью политической

ситуации в стране (неблагоприятные социально-политические

изменения, смена правительств и т.п.), влияющей на

предпринимательскую деятельность (закрытие границ, запрет на

вывоз товаров, военные действия на территории страны и др.).

Политические риски можно подразделить на четыре группы:

• риск национализации и экспроприации без адекватной компенсации;

• риск трансферта, связанный с возможными ограничениями на

конвертирование местной валюты;

• риск разрыва контракта из-за действий властей страны, в которой

находится компания-контрагент;

• риск военных действий и гражданских беспорядков.

23.

По содержанию или сферампроявления:

3 Законодательно-правововые риски

- связаны с изменения

действующего законодательства; противоречивость, неполнота,

незавершенность, неадекватность законодательно-правовой базы;

законодательные

гарантии;

отсутствие

независимости

судопроизводства и арбитража; некомпетентность или лоббирование

интересов отдельных групп лиц при принятии законодательных

актов; неадекватность существующей в государстве системы

налогообложения и т.д.

24.

По содержанию или сферампроявления:

4Экологический (природный) риск – это неопределенность природноклиматических условий, возможность стихийных бедствий и т.п.

5Социальные риски связаны с факторами неопределенности,

оказывающими

влияние

на

социальную

составляющую

инвестиционной деятельности, как то: социальная напряженность;

забастовки; выполнение социальных программ.

25.

По характеру деятельности:• Предпринимательские риски (недополученная прибыль,

банкротство, непредвиденные расходы и т.д.);

• Финансовые и коммерческие риски (неисполнение договорных

обязательств, невозврат кредита и т.д.;

• Инвестиционные риски (изменение доходности ценных бумаг,

процентные, валютные, страховые и т.д.)

• Промышленные риски (выход из строя оборудования, повреждения

зданий и сооружений и т.д.)

26.

По степени влияния нафинансовое состояние

предприятия:

1 Допустимый риск - это риск решения, в результате

неосуществления которого, предприятию грозит потеря прибыли. В

пределах этой зоны предпринимательская деятельность сохраняет

свою экономическую целесообразность, т.е. потери имеют место, но

они не превышают размер ожидаемой прибыли.

2 Критический риск - это риск, при котором предприятию грозит

потеря выручки; т.е. зона критического риска характеризуется

опасностью потерь, которые заведомо превышают ожидаемую

прибыль и, в крайнем случае, могут привести к потере всех средств,

вложенных предприятием в проект.

3 Катастрофический - риск, при котором возникает

неплатежеспособность предприятия и потери могут достигнуть

величины, равной имущественному состоянию предприятия.

27.

По источникам возникновения ивозможности устранения риски

делятся на:

1 Несистематический (специфический, диверсифицируемый) - часть

общего риска, которая может быть устранена посредством

диверсификации. Он характерен для конкретного объекта

инвестирования или для деятельности конкретного инвестора.

2 Недиверсифицируемый (систематический, рыночный, страновой)

возникает из-за внешних событий, влияющих на рынок в целом:

инфляция, экономический спад, высокая ставка процентов,

финансовые кризисы и т.п. Так как этим риском затрагиваются все

предприятия, его нельзя устранить диверсификацией. На

систематический риск приходится около 25—50% общего риска по

любой инвестиции.

Диверсификация – это распределение капитала между различными

областями инвестирования с целью снижения возможного риска

потерь.

28.

По возможности предвидения:• внешние предсказуемые риски,

• внешние предсказуемые, но неопределенные риски;

• страхуемые риски:

5. По отношению к предприятию выделяют:

внешние и внутренние риски.

В целях изучения работы предприятия, реализации проектов

наибольшее значение имеют такие риски как управленческий,

финансовый,

кредитный,

процентный,

маркетинговый,

производственный, технический, юридический и коммерческий.

29.

Прочие риски:• При неэффективном управлении;

• неудовлетворительное состояние реализации функций планирования,

мотивации, контроля и т.п.,

• неадекватное распределение прав и ответственности;

• отсутствие знаний и использования современных методов управления;

• нецелевое расходование средств;

• финансовая неустойчивость фирмы;

• отсутствие проверенной информации о платежеспособности и

надежности других участников проекта.

30.

4. Анализ рисков проекта

При анализе инвестиционных проектов выделяют три типа рисков:

• единичный риск, когда риск проекта рассматривается

изолировано, вне связи с другими проектами предприятия;

• внутрифирменный риск, когда риск проекта рассматривается в

его связи с портфелем проектов предприятия;

• рыночный риск, когда риск проекта рассматривается в контексте

диверсификации капитала акционеров предприятия на

фондовом рынке.

31.

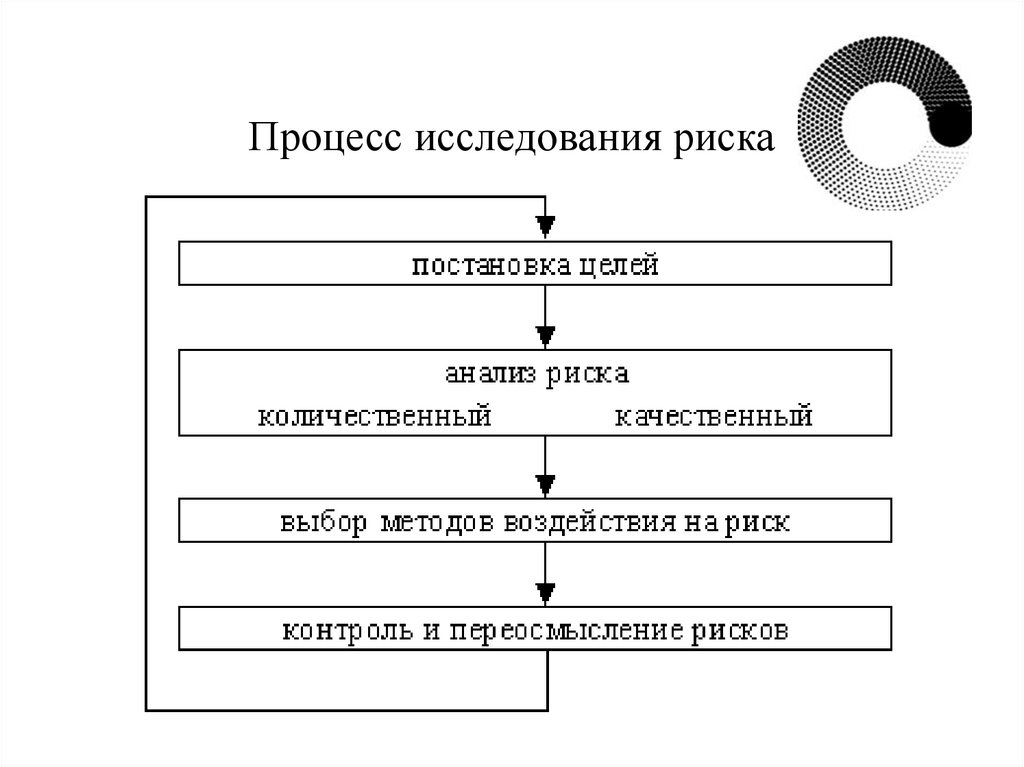

Процесс исследования риска32.

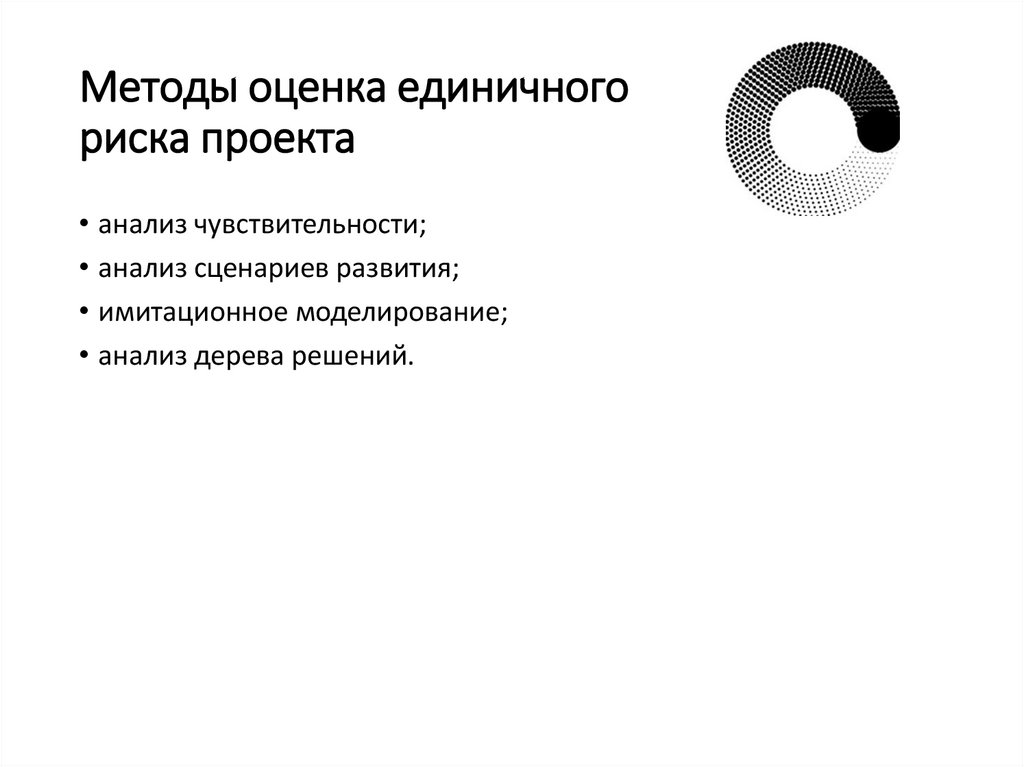

Методы оценка единичногориска проекта

• анализ чувствительности;

• анализ сценариев развития;

• имитационное моделирование;

• анализ дерева решений.

33.

Анализ чувствительности• Целью анализа является определение степени влияния различных

факторов на финансовый результатов проекта.

• Анализ чувствительности показывает, насколько изменится

показатель эффективности проекта, например NPV и IRR, при

изменении одной входной переменной при неизменных других.

• Методика анализа чувствительности состоит в том, что меняют

каждую переменную в определенной пропорции, оставляя при этом

другие факторы неизменными, после чего рассчитывают значения

приоритетного показателя эффективности, например NPV или других

показателей проекта.

• Далее обычно строятся диаграммы, отражающие зависимость

выбранных результирующих показателей эффективности от исходных

параметров при неизменных остальных факторах, или определяется

уровень чувствительности избранного показателя эффективности к

изменению каждого исходного параметра с использованием

коэффициента эластичности.

34.

Сопоставляя полученные диаграммы, можно определить ключевыефакторы, в наибольшей степени, влияющие на оценку проекта. Наклон

линий графиков показывает степень чувствительности выбранного

показателя эффективности инвестиционного проекта (например, NPV) к

изменениям факторов, его образующих. Чем круче наклон, тем

чувствительнее показатель к изменению данного фактора.

35.

• Таким образом, можно изучить влияние нескольких факторов навыбранный показатель эффективности и ранжировать их по

степени их влияния на этот показатель. Ранжирование

осуществляется на основе рассчитанных коэффициентов

эластичности изменения избранного показателя эффективности

от изменения каждого из факторов. В процессе ранжирования

отбираются те факторы, которые генерируют настолько высокий

риск, что эффективность инвестиционного проекта может быть

поставлена под угрозу. Для таких факторов коэффициент

эластичности равен или больше единицы.

36.

Анализ сценариев• Принятие инвестиционных решений происходит в условиях

неопределенности. Поэтому менеджер обязан рассмотреть

несколько сценариев развития событий. Для ключевых факторов

риска (обычно рассматривают два-три фактора) рассматриваются

пессимистический, оптимистический и наиболее вероятный

сценарии. Для каждого сценария определяется ожидаемый

результат и оцениваются его вероятности. Таким образом, для

каждого будущего периода t корректируются те компоненты

прогнозных денежных потоков, величина которых зависит от

соответствующего выбранного фактора риска.

37.

• Затем рассчитывают результирующий показатель по вариантам,его ожидаемое значение, дисперсию, среднеквадратичное

отклонение и коэффициент вариации.

• Если в качестве результирующего показателя берется NPV, то, как

правило, проект принимается если по всем сценариям развития

NPV положителен, и отвергается – если отрицателен. В других

случаях (если реализация одного или двух сценариев ведет к

отрицательным результатам, а одного – к положительным)

требуется дополнительный анализ проекта, например с

использованием реальных опционов.

38.

Анализ сценариев развития имеет два основных недостатка:- сложность вероятностной оценки сценариев развития;

- рассматривается только несколько сценариев развития, которых в

действительности намного больше.

Решить эту проблемы в некоторой степени позволяет метод

имитационного моделирования.

39.

Имитационное моделированиеметодом Монте-Карло

• Задачей метода Монте-Карло является комплексная оценка единичного

риска проекта на основе многократной имитации условий

формирования показателей эффективности проекта и их отклонения от

расчетного или среднего значения. Этот метод основан на построении

модели формирования показателей эффективности проекта,

установлении границ возможных изменений и форм корреляционных

зависимостей отдельных первичных факторов (показателей), и

многократного компьютерного моделирования вероятностных

сценариев изменения отдельных первичных факторов (показателей),

целью которого является получение значений возможного

распределения показателей эффективности проекта.

• Метод имитационного моделирования более глубоким аналитический

аппаратом, в отличие от анализа чувствительности, поскольку позволят

моделировать не два-три возможных сценариев развития, а многие

сотни, используя возможности современной компьютерной техники и

программного обеспечения.

40.

Основные этапы методыимитационного моделирования:

1.Определение приоритетного для анализа показателя эффективности

инвестиционного проекта, например NPV.

2. Построение математической модели зависимости выбранного

показателя эффективности проекта от первичных факторов (показателей),

например цены и объема реализации.

3. Установление диапазона возможного колебания первичных факторов

(показателей) в процессе реализации проекта.

4. Задание распределения вероятностей каждого первичного фактора

(показателя) на основе ретроспективного анализа по каждому

показателю.

5. Многократно повторяющаяся случайная выборка одного из вероятных

значений каждого первичного фактора (показателя) определение

соответствующего этому фактору показателя эффективности проекта.

6. Построение по результатам многократного моделирования графика и

модели распределения выбранного показателя эффективности проекта и

анализ полученной модели.

41.

Анализ «дерева решений».• Основной задачей данного метода является оценка риска

проекта на основе графического представления возможных

последовательно рассматриваемых во времени сценариев

развития с установлением вероятности возникновения каждого

сценария. Для этого строится так называемое «дерево решений»

или «дерево сценариев», «дерево вероятностей», каждая их

ветвей которого иллюстрирует одну из альтернатив возможного

хода реализации проекта и соответствующего ей ожидаемого

показателя эффективности.

42.

Дерево решений43.

• Измерение риска на основе дисперсии базируется напоказателях вероятности наступления события по каждому из

рассматриваемых сценариев. Однако вероятность наступления

того или иного сценария со временем меняется, так как

меняются внутренние факторы, оказывающие влияние на

деятельность компании. По прошествии некоторого времени

появляются промежуточные результаты вероятности наступления

событий каждого из рассматриваемых сценариев. Результат

первого периода неизбежно обуславливает ряд возможных

вариантов событий в следующем периоде. Если же в ходе

первого периода будет достигнут другой результат, то в

последующих периодах появится множество других вариантов

развития событий. Поэтому для учета всего множества вариантов

развития и строится «дерево вероятностей».

44.

Пример построения дерева решенийУсловие задачи:

45.

46.

Расчеты47.

Таким образом, выгоднее подождать год ипостроить новое предприятие.

48.

Статистический метод- изучение статистики потерь и прибылей, имевших место

на данном или аналогичном предприятии, с целью

определения вероятности события, установления величины

риска. Вероятность означает возможность получения

определенного

результата.

Например,

вероятность

успешного продвижения нового товара на рынке и течение

года составляет 3/4, а неуспех — 1/4. Величина, или

степень, риска измеряется двумя показателями: средним

ожидаемым значением и колеблемостью (изменчивостью)

возможного результата.

49.

Метод экспертных оценок• При этом методе предполагаются сбор и изучение оценок,

сделанных различными специалистами (данного предприятия или

внешними экспертами), касающихся вероятности возникновения

различных уровней потерь. Оценки базируются на учете всех

факторов финансового риска, а также на статистических данных.

Реализация способа экспертных оценок значительно осложняется,

если количество показателей оценки невелико.

• Экспертная оценка - это выявленное по специальной методике

мнение экспертов по определенному вопросу. Экспертная оценка

необходима для принятия решения на этапе подготовки ПТЭО. Но

уже в ТЭО количество экспертных оценок должно быть

минимальным.

50.

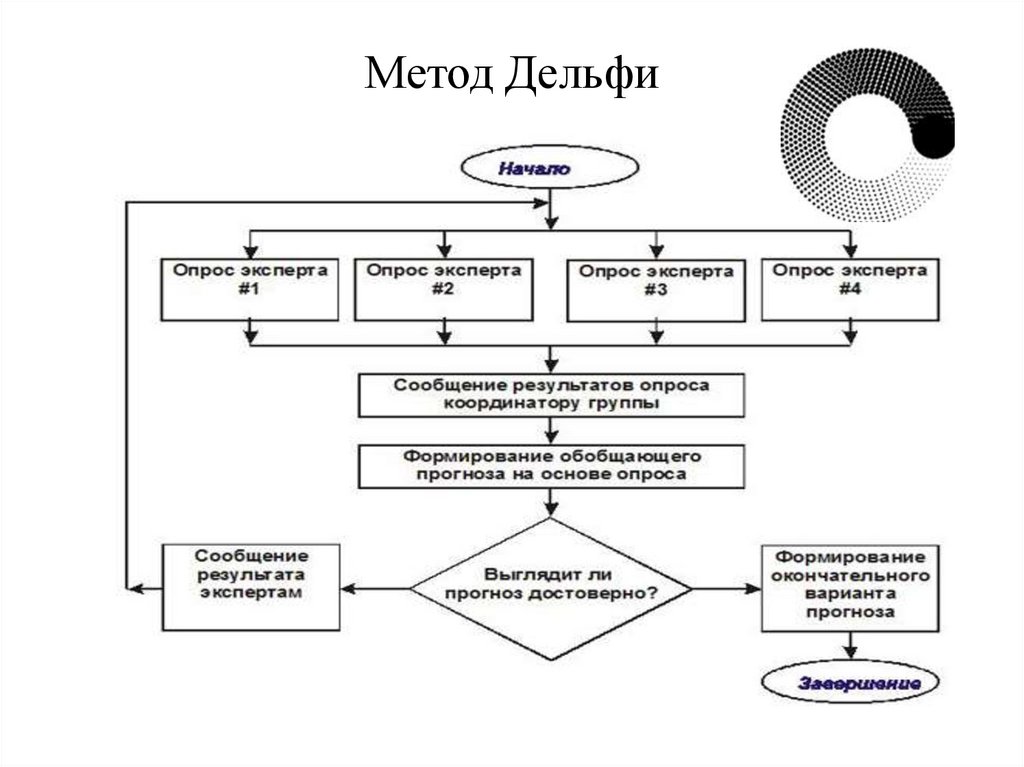

Метод Дельфи• Суть этого метода в том, чтобы с помощью серии последовательных

действий – опросов, интервью, мозговых штурмов – добиться

максимального консенсуса при определении правильного решения.

Анализ с помощью дельфийского метода проводится в несколько

этапов, результаты обрабатываются статистическими методами.

51.

Метод Дельфи52.

ОРГАНИЗАЦИЯ РАБОТПО АНАЛИЗУ РИСКОВ

• Подбор опытной команды экспертов;

• Подготовка специального вопросника и встречи с экспертами;

• Выбор техники анализа рисков;

• Установление факторов рисков и их значимости;

• Создание модели механизма действия рисков;

• Установление взаимосвязи отдельных рисков и совокупного

эффекта от их воздействия;

• Распределение рисков между участниками проекта;

• Рассмотрение результатов анализа рисков – обычно в форме

специально подготавливаемого отчета (доклада).

53.

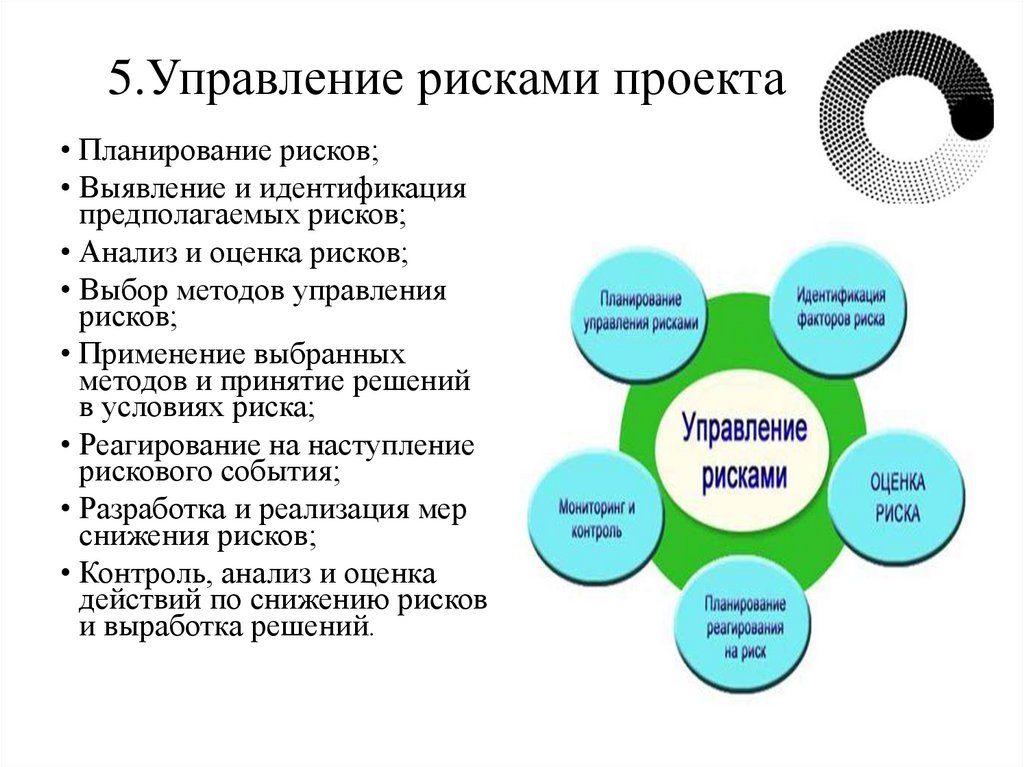

5.Управление рисками проекта• Планирование рисков;

• Выявление и идентификация

предполагаемых рисков;

• Анализ и оценка рисков;

• Выбор методов управления

рисков;

• Применение выбранных

методов и принятие решений

в условиях риска;

• Реагирование на наступление

рискового события;

• Разработка и реализация мер

снижения рисков;

• Контроль, анализ и оценка

действий по снижению рисков

и выработка решений.

54.

МЕТОДЫ УПРАВЛЕНИЯРИСКАМИ

• Разработка и реализация стратегии управления рисками

• Методы компенсации рисков, включающие прогнозирование

внешней среды проекта, маркетинг проектов и продуктов проекта,

мониторинг социально-экономической и правовой среды и создание

системы резервов проекта

• Методы распределения рисков, включающие распределение рисков

по времени, распределение рисков между участниками и пр.

• Методы локализации рисков, применяемые для высокорисковых

проектов в многопроектной системе, подразумевающие создание

отдельных специальных подразделений для реализации особо

рисковых проектов

• Методы ухода от рисков, включающие отказ от рискованных

проектов и ненадежных партнеров, страхование рисков, поиск

гарантов

55.

Методы снижения рисков• Распределение рисков между участниками проекта (передача,

трансфер части рисков соискателям) – действия по передаче, полной

или частичной, рисков другой стороне, обычно посредством

контракта определенного вида.

• Страхование рисков - представляет собой отношения по защите

имущественных интересов физических и юридических лиц при

наступлении определенных событий (страховых случаев) за счет

денежных фондов, формируемых из уплачиваемых ими страховых

взносов (страховых премий).

• Резервирование - метод резервирования средств на покрытие

ущерба, непредвиденных расходов при наступлении рисковых

событий.

56.

Распределение риска- осуществляется в процессе подготовки плана проекта и

контрактных документов. Ответственность за конкретный риск

возлагают на ту сторону, по чьей вине или в зоне чьей

ответственности может произойти событие, могущее вызвать

потери.

57.

Причины передачи (трансферт)риска :

• потери, которые велики для одной стороны, могут оказаться

незначительными для другой стороны;

• трансфери (лицо, которому передаётся риск) может знать лучшие

способы и иметь лучшие возможности для сокращения

возможных потерь, чем трансфер;

• трансфери может находится в лучшей позиции для сокращения

потерь или контроля за хозяйственным риском.

58.

Способы передачиэкономического

риска:

передача риска через заключение контрактов;

• аренда;

• лизинг (покупка для сдачи в аренду);

• контракты на хранение и перевозку грузов;

• контракты продажи, обслуживания, снабжения;

• контракт - поручительство, по которому поручитель даёт кредитору

гарантию в том, что долг принципала будет возмещён вне

зависимости от успеха или неудачи деятельности принципала

(поручителем может выступать как частное, так и юридическое

лицо);

• договор факторинга (по этому договору посредник покупает у

своего клиента - поставщика требования к его покупателям,

фактически покупает дебиторскую задолженность);

• биржевые сделки (покупка опционов и заключение форвардных,

фьючерских контрактов).

59.

Страхование риска- передача определённых рисков страховой

компании

за

определённую

плату.

Выигрышем в проекте является отсутствие

непредвиденных ситуаций в обмен на

некоторое снижение прибыльности.

60.

Ограничения при страховании:• цена;

• не всё можно страховать.

Экономически оправдано страхование:

• имущества;

• вынужденных простоев.

61.

Резервирование риска- разновидность страхования с той разницей, что деньги на

покрытие остаются внутри фирмы. Этот метод пригоден лишь

при исполнении небольших проектов.