finance

financeSimilar presentations:

")

Сертифицированный профессиональный внутренний аудитор. Урок № 2

1.

ICFMСЕРТИФИЦИРОВАННЫЙ

ПРОФЕССИОНАЛЬНЫЙ

ВНУТРЕННИЙ АУДИТОР

Подготовка по программе «Внутренний аудит»,

IСFM (СPIA) Великобритания

Автор курса: Чумак Мария

Урок № 2

2.

ICFM - profПОВТОРЯЕМ ТО, ЧТО ЗНАЕМ.

ЧТО ЗАБЫЛИ - ВСПОМИНАЕМ

3.

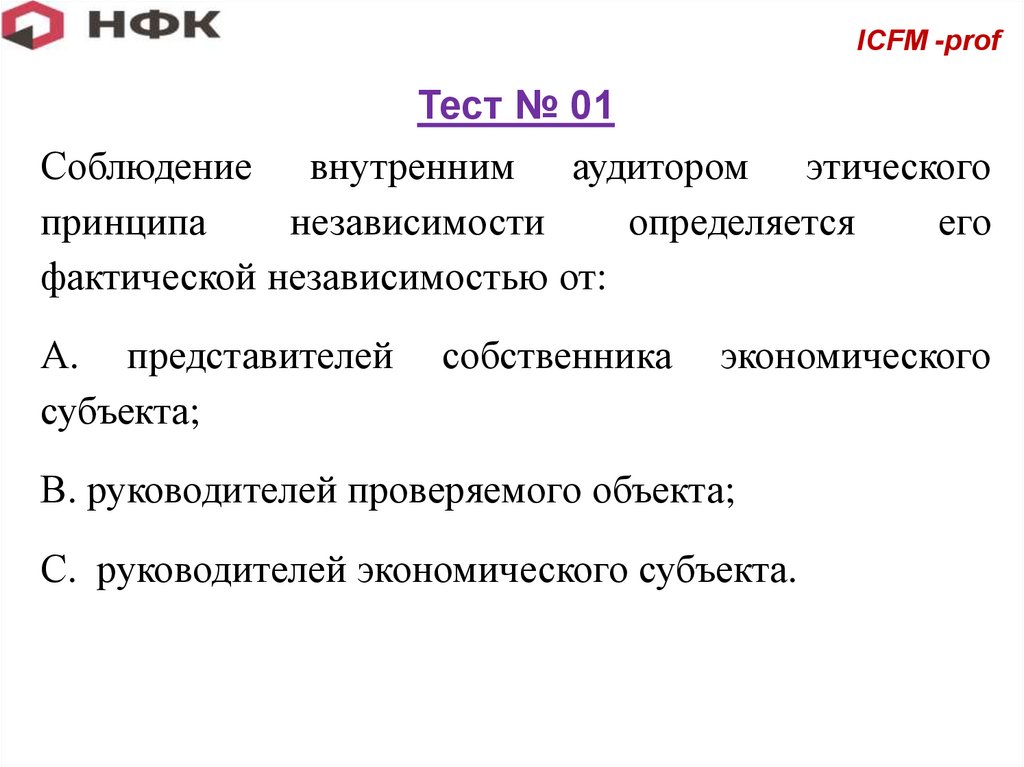

ICFM -profТест № 01

Соблюдение внутренним аудитором этического

принципа

независимости

определяется

его

фактической независимостью от:

А. представителей

субъекта;

собственника

экономического

В. руководителей проверяемого объекта;

С. руководителей экономического субъекта.

4.

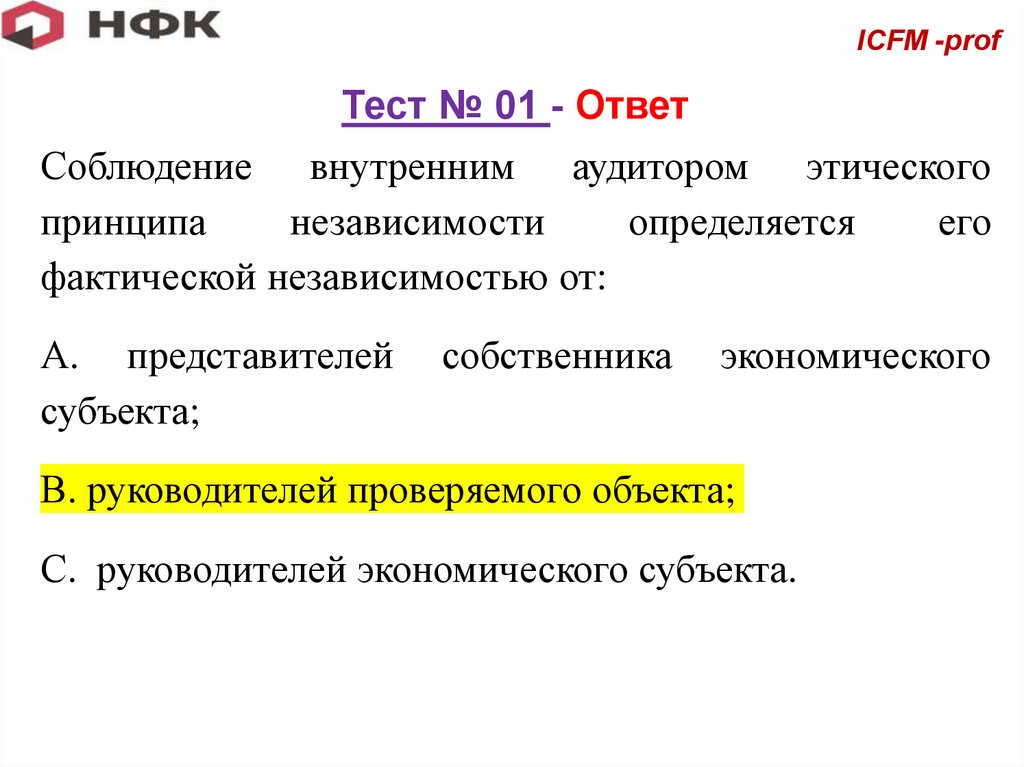

ICFM -profТест № 01 - Ответ

Соблюдение внутренним аудитором этического

принципа

независимости

определяется

его

фактической независимостью от:

А. представителей

субъекта;

собственника

экономического

В. руководителей проверяемого объекта;

С. руководителей экономического субъекта.

5.

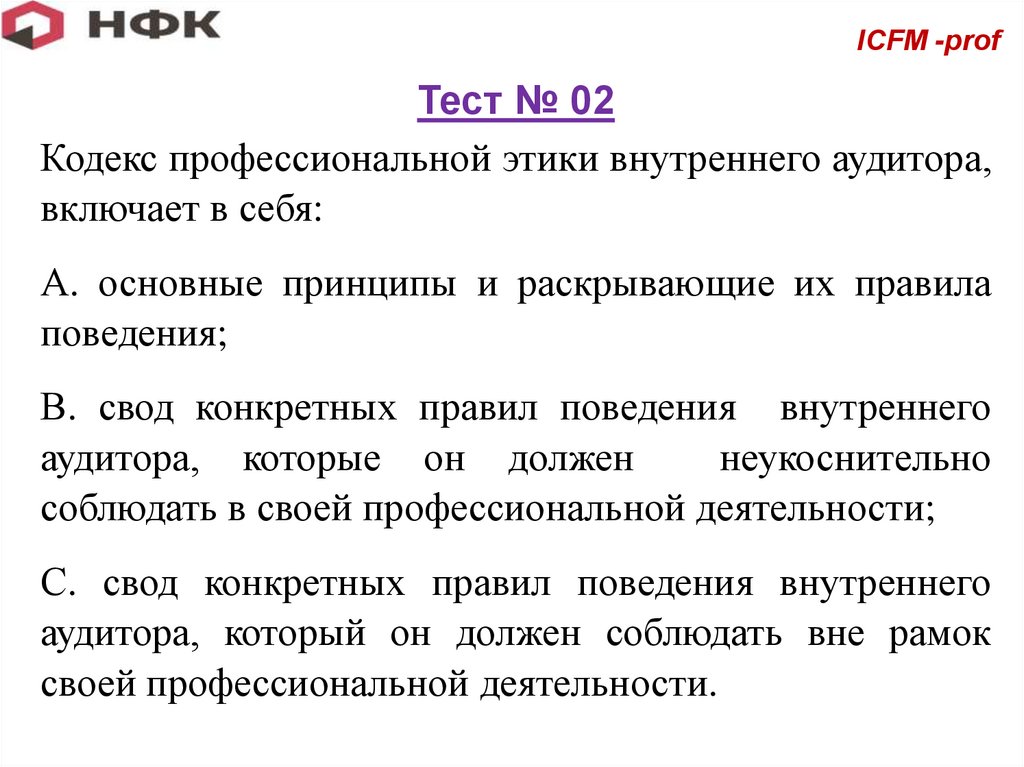

ICFM -profТест № 02

Кодекс профессиональной этики внутреннего аудитора,

включает в себя:

А. основные принципы и раскрывающие их правила

поведения;

В. свод конкретных правил поведения внутреннего

аудитора, которые он должен

неукоснительно

соблюдать в своей профессиональной деятельности;

С. свод конкретных правил поведения внутреннего

аудитора, который он должен соблюдать вне рамок

своей профессиональной деятельности.

6.

ICFM -profТест № 02 - Ответ

Кодекс профессиональной этики внутреннего аудитора,

включает в себя:

А. основные принципы и раскрывающие их правила

поведения;

В. свод конкретных правил поведения внутреннего

аудитора, которые он должен

неукоснительно

соблюдать в своей профессиональной деятельности;

С. свод конкретных правил поведения внутреннего

аудитора, который он должен соблюдать вне рамок

своей профессиональной деятельности.

7.

ICFM -profТест № 03

Основная

функция,

аудиторами:

реализуемая

А. информационно-аналитическая

В. контрольная;

С. методологическая.

внутренними

8.

ICFM -profТест № 03 - Ответ

Основная

функция,

аудиторами:

реализуемая

А. информационно-аналитическая

В. контрольная;

С. методологическая.

внутренними

9.

ICFM -profТест № 04

В подавляющем большинстве случаев служба

внутреннего аудита в системе управления

экономическим субъектом выполняет функции:

А. производственного подразделения;

В. сервисного подразделения;

С. функционального подразделения.

10.

ICFM -profТест № 04 - Ответ

В подавляющем большинстве случаев служба

внутреннего аудита в системе управления

экономическим субъектом выполняет функции:

А. производственного подразделения;

В. сервисного подразделения;

С. функционального подразделения.

11.

ICFM -profТест № 05

Конфликт интересов – это ситуация, которая возникает

когда внутренний аудитор:

А. работает строго по нормативным документам;

В. имеет конкурирующий личный интерес на объекте

проверки;

С. имеет

проверки.

профессиональный

интерес

в

объекте

12.

ICFM -profТест № 05

Конфликт интересов – это ситуация, которая возникает

когда внутренний аудитор:

А. работает строго по нормативным документам;

В. имеет конкурирующий личный интерес на объекте

проверки;

С. имеет

проверки.

профессиональный

интерес

в

объекте

13.

ICFM -profТест № 05 - Ответ

Конфликт интересов – это ситуация, которая возникает

когда внутренний аудитор:

А. работает строго по нормативным документам;

В. имеет конкурирующий личный интерес на объекте

проверки;

С. имеет

проверки.

профессиональный

интерес

в

объекте

14.

ICFM -profТест № 06

Комитет по аудиту при

рекомендуется формировать из:

Совете

директоров

А. топ-менеджеров;

В. топ-менеджеров и независимых директоров;

С. независимых директоров.

15.

ICFM -profТест № 06 - Ответ

Комитет по аудиту при

рекомендуется формировать из:

Совете

директоров

А. топ-менеджеров;

В. топ-менеджеров и независимых директоров;

С. независимых директоров.

16.

ICFM -profТест № 07

Наименее эффективная форма подчиненности службы

внутреннего аудита:

А. совету директоров;

В. генеральному директору;

С. уполномоченному топ-менеджеру.

17.

ICFM -profТест № 07 - Ответ

Наименее эффективная форма подчиненности службы

внутреннего аудита:

А. совету директоров;

В. генеральному директору;

С. уполномоченному топ-менеджеру.

18.

ICFM -profТест № 08

Взаимодействие между

аудитом в российских

регламентируется:

внутренним и внешним

экономических субъектах

А. международными стандартами по внешнему аудиту;

В. внутренними стандартами или иными документами

по внутреннему аудиту, разработанными с учетом

российской и международной практики;

С. российскими стандартами по внешнему аудиту.

19.

ICFM -profТест № 08 - Ответ

Взаимодействие между

аудитом в российских

регламентируется:

внутренним и внешним

экономических субъектах

А. международными стандартами по внешнему аудиту;

В. внутренними стандартами или иными документами

по внутреннему аудиту, разработанными с учетом

российской и международной практики;

С. российскими стандартами по внешнему аудиту.

20.

ICFM -profТест № 09

Управление рисками – это управление:

А. активами;

В. неопределенностью;

С. бизнес-процессами.

21.

ICFM -profТест № 09 - Ответ

Управление рисками – это управление:

А. активами;

В. неопределенностью;

С. бизнес-процессами.

22.

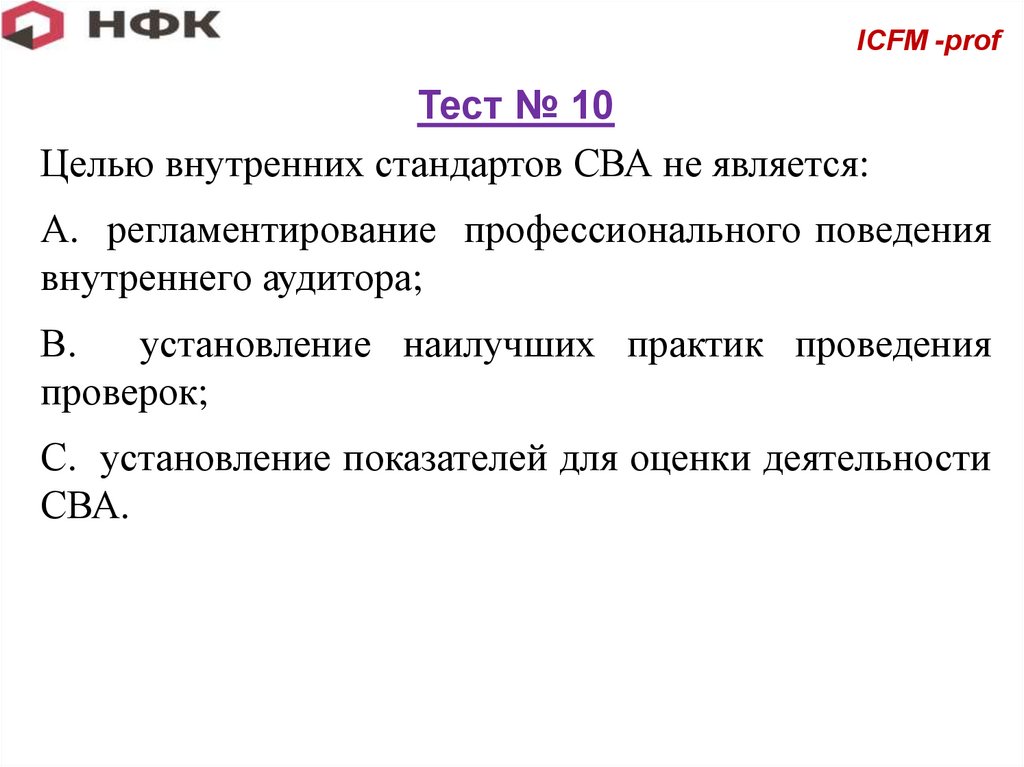

ICFM -profТест № 10

Целью внутренних стандартов СВА не является:

А. регламентирование профессионального поведения

внутреннего аудитора;

В.

установление наилучших практик проведения

проверок;

С. установление показателей для оценки деятельности

СВА.

23.

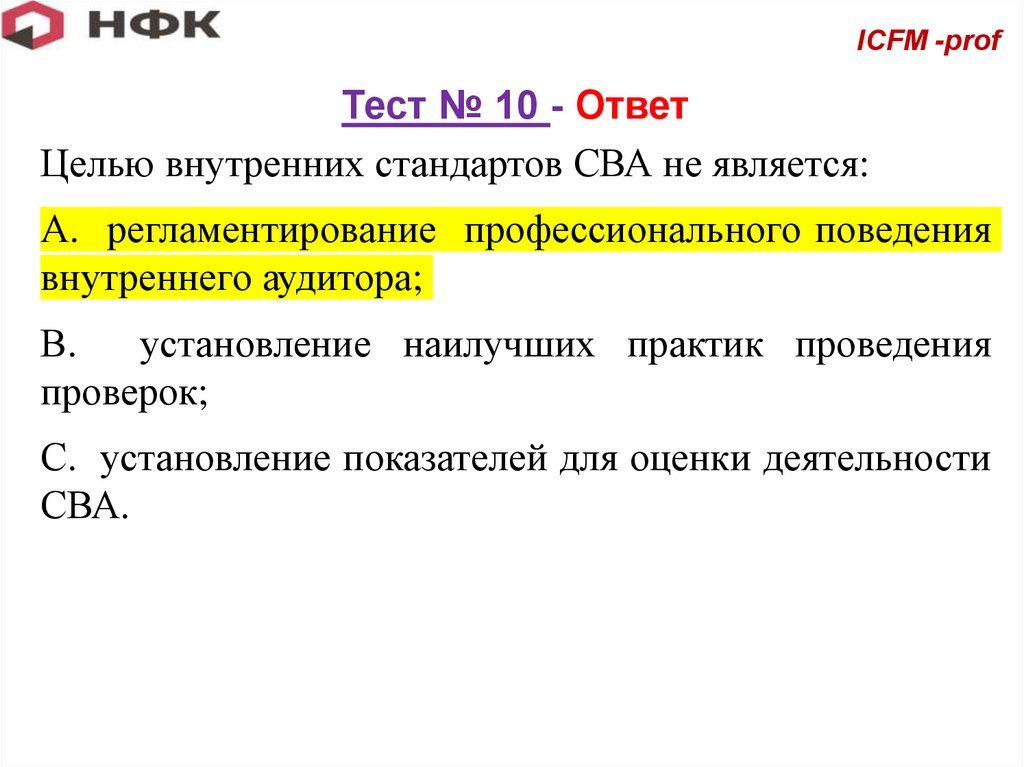

ICFM -profТест № 10 - Ответ

Целью внутренних стандартов СВА не является:

А. регламентирование профессионального поведения

внутреннего аудитора;

В.

установление наилучших практик проведения

проверок;

С. установление показателей для оценки деятельности

СВА.

24.

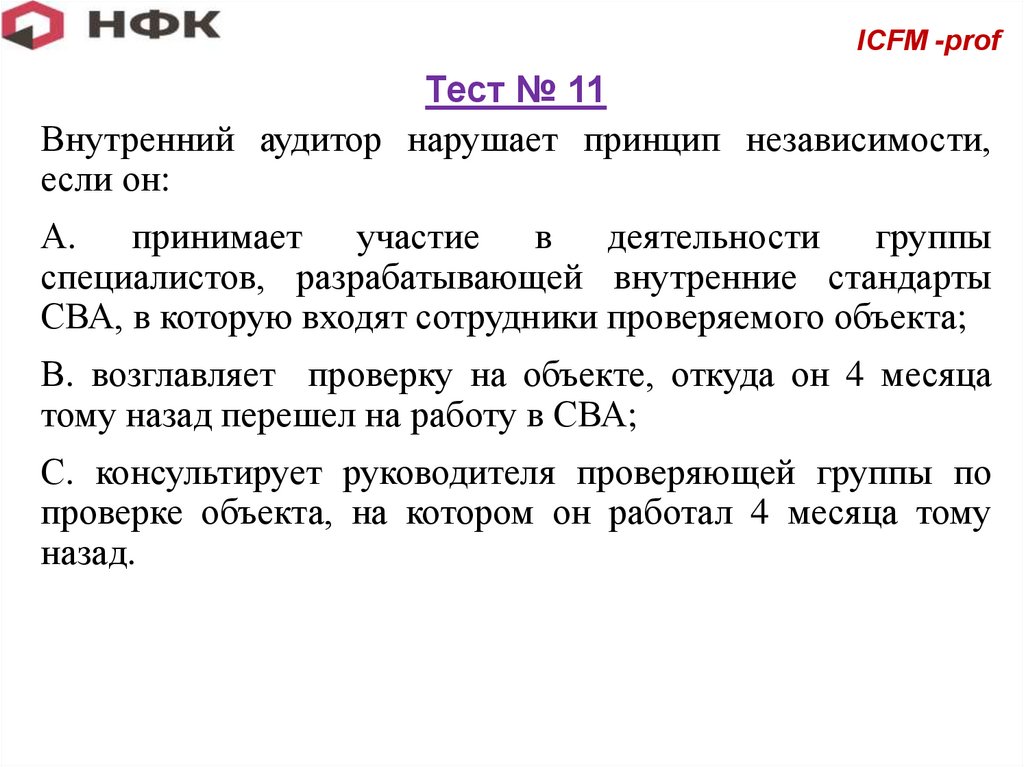

ICFM -profТест № 11

Внутренний аудитор нарушает принцип независимости,

если он:

А. принимает участие в деятельности группы

специалистов, разрабатывающей внутренние стандарты

СВА, в которую входят сотрудники проверяемого объекта;

В. возглавляет проверку на объекте, откуда он 4 месяца

тому назад перешел на работу в СВА;

С. консультирует руководителя проверяющей группы по

проверке объекта, на котором он работал 4 месяца тому

назад.

25.

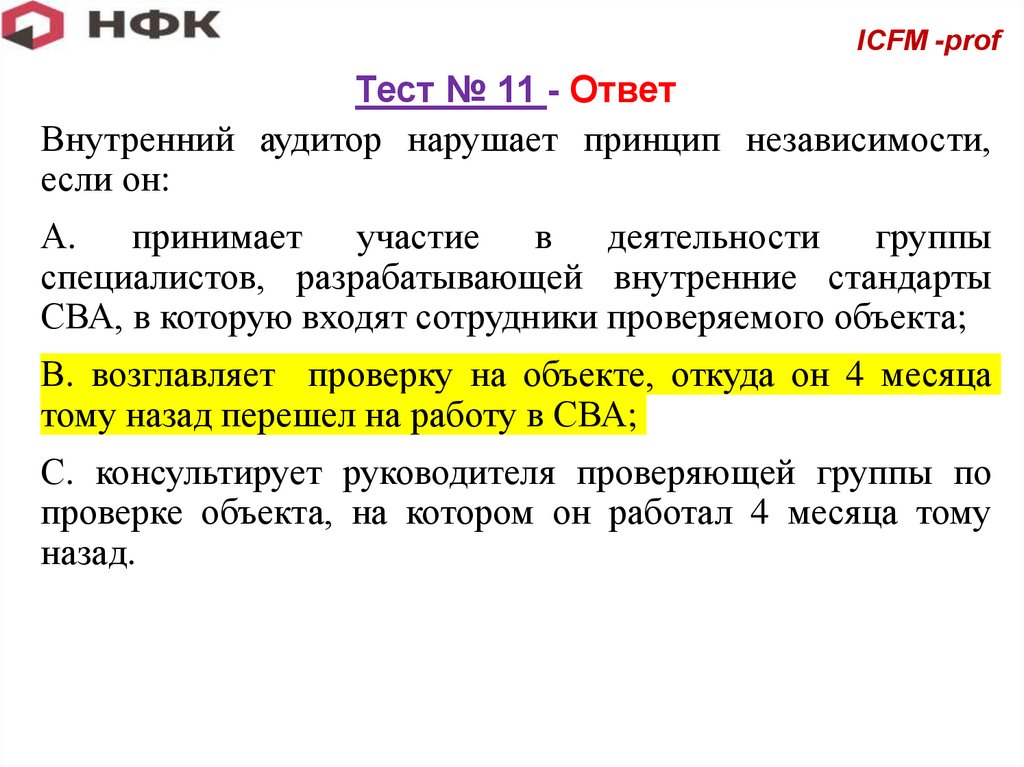

ICFM -profТест № 11 - Ответ

Внутренний аудитор нарушает принцип независимости,

если он:

А. принимает участие в деятельности группы

специалистов, разрабатывающей внутренние стандарты

СВА, в которую входят сотрудники проверяемого объекта;

В. возглавляет проверку на объекте, откуда он 4 месяца

тому назад перешел на работу в СВА;

С. консультирует руководителя проверяющей группы по

проверке объекта, на котором он работал 4 месяца тому

назад.

26.

ICFM -profТест № 12

Не являются этическими принципами внутренних

аудиторов:

А. профессиональный скептицизм.

В. объективность;

С. профессиональное поведение;

27.

ICFM -profТест № 12 - Ответ

Не являются этическими принципами внутренних

аудиторов:

А. профессиональный скептицизм.

В. объективность;

С. профессиональное поведение;

28.

ICFM -profТест № 13

Группа 1000 Международных стандартов внутреннего

аудита предусматривает, что деятельность СВА

регулируется Положением, утвержденным:

А.

руководителем

исполнительного

органа

экономического субъекта или уполномоченным им

лицом;

В. представителем собственника;

С. руководителем СВА.

29.

ICFM -profТест № 13 - Ответ

Группа 1000 Международных стандартов внутреннего

аудита предусматривает, что деятельность СВА

регулируется Положением, утвержденным:

А.

руководителем

исполнительного

органа

экономического субъекта или уполномоченным им

лицом;

В. представителем собственника;

С. руководителем СВА.

30.

ICFM - profКаковы Ваши

результаты?

Если правильных ответов

меньше 10 из 15, то следует

повторить материал.

Если правильных

ответов 10 из 15,

то Вы – Молодец!

31.

ICFM -profТест № 01

Компонентами контрольной среды

являются:

А. механизмы внутреннего контроля

В. отношение руководителей и специалистов

компании к выполнению функций внутреннего

контроля

С. технические средства защиты активов

32.

ICFMТема 2

ФОРМИРОВАНИЕ,

РЕГУЛИРОВАНИЕ и УПРАВЛЕНИЕ

СЛУЖБОЙ ВНУТРЕННЕГО АУДИТА

продолжение

33.

ICFM -prof2.7. Процесс планирования проверки

Перспективное планирование

Годовое планирование

Оперативное планирование

34.

ICFM -profПерспективное планирование

Основные требования.

Полнота охватываемых БП с учетом значимости их

рисков

Равномерное распределение проверок по

планируемым годам

Создание предпосылок для наиболее полного

обеспечения планируемых проверок достаточным

количеством временных, трудовых, финансовых и

технических ресурсов

35.

ICFM -profГодовое планирование

Подготовка

Вид планируемого ВА

Перечень объектов ВА

Год и месяц проведения ВА

Сроки проведения ВА в рабочих днях

Примерный численный состав проверяющих

групп специалистов (ВА и ВК)

Наименования дочерних экономических

субъектов, филиалов и структурных

подразделений, в которых будет

осуществляться ВА

36.

ICFM -profПлан работы СВА

При подготовке этого документа СВА:

Предлагает возможные аудиторские задания по

БП на основе собранной информации по

филиалам и структурным подразделениям

экономического субъекта, ранжирования БП по

уровню рисков, определяемых самостоятельно

или заимствованных из карты рисков,

сформированной в системе риск-менеджмента

Проводит встречи с Заказчиками, анализирует

их потребности, определяет приоритетные

области ВА и их желаемые сроки

37.

ICFM -profПлан работы СВА на ГОД.

Основные требования

План должен быть «по силам» для СВА с точки

зрения

ресурсоемкости,

требований

к

профессиональной компетенции ВА и наличия

административной поддержки

План должен учитывать пожелания как

непосредственного руководства СВА, так и

руководство потенциальных объектов аудита

План должен предусматривать резерв времени,

т.к. в течение года может произойти много

событий, препятствующих выполнению плана

(внеплановые задания).

Резерв = 10-15% времени

38.

ICFM -profГодовой План проверок ВА.

Порядок утверждения

Проект предоставляется на рассмотрение

Комитета или иного органа управления,

представляющего интересы собственников.

Возможна корректировка плана со стороны

данного органа исходя из своего видения

предмета аудита и имеющихся ресурсов

39.

ICFM -profОперативный План проверок

- это проверки, проводимые во внеочередном

порядке для решения неожиданно возникших

управленческих задач.

Реализация оперативного плана имеет

приоритетное значение перед заданиями

годового плана.

В ходе оперативного планирования происходит

взаимоувязка оперативных заказов и годового

плана.

40.

ICFM -profОперативное планирование.

Источники информации

Текущие ( внезапные) заявки от Заказчиков на

проведение проверок

Периодический опрос потенциальных

Заказчиков

Инициативы сотрудников СВА по выявленным

рискам в ходе проведения проверок,

предусмотренных годовым планом

41.

ICFM -prof2.8. Характеристики предварительного этапа

планирования, общего плана и программы

Применение риск-ориентированного

планирования

• Анализ и детализация БП

• Идентификация и оценка рисков

• Предварительная оценка СВК

42.

ICFM -profПредварительный этап планирования

- это разработка общей стратегии и

конкретного подхода

• Предварительный сбор и анализ информации

• Формирование предложений по составу группы

ВА

• Подготовка проектов организационнораспорядительных документов

43.

ICFM -prof2.9.

Организация

документирования

хода проверок

и их

результатов

44.

ICFM -profЦели документирования

• Предоставлять достаточные и надлежащие

доказательства

• Подтверждать с их помощью рекомендации

• Обоснованно аргументировать позицию СВА в

спорных ситуациях

• Качественно планировать аудиторские задания на

перспективу

• Осуществлять эффективный ВК качества

выполнения аудиторских заданий

45.

ICFM -profЗадачи, решаемые системой документирования

• Организовать эффективный контроль качества

выполняемых работ со стороны СВА, особенно, если

в ее штате свыше 6-7 сотрудников

• Тренировать коммуникационные и аналитические

навыки сотрудников СВА, особенно не участвующих

в составлении завершающих документов

• Выявлять слабые места в профессиональной

подготовке сотрудников СВА с целью организации

повышения их квалификации

• Формировать более целостные и качественные

доказательства, т.к. документирование способствует

выявлению причинно-следственных связей между

ФХД

46.

ICFM -profЗадачи, решаемые системой документирования

• Соблюдать принцип произведения, который

позволяет любому сотруднику СВА выполнить

выполненную работу другим сотрудником. Без

документирования соблюдение этого принципа

невозможно.

• Формировать информационную базу, позволяющую

повысить качество планирования и выполнения

последующих проверок по аналогичным объектам, а

также стимулировать выполнение СВА

информационно-аналитической функции

• Обеспечивать преемственность знаний при

изменении штатного состава СВА

47.

ICFM -profЗадачи, решаемые системой документирования

МИНУС системы документирования

= значительные трудозатраты

60-80% времени,

затраченного на выполнение всей работы

48.

ICFM -profДОКУМЕНТИРОВАНИЕ

Это РАБОЧИЕ ДОКУМЕНТЫ

и

МАТЕРИАЛЫ,

подготавливаемые самим ВА,

либо объекты, получаемые у самого объекта ВА и

хранимые в СВА в связи с выполнением задания.

!

Важно

• Документы могут быть получены на любых

носителях

49.

ICFM -profКРИТЕРИИ

формирования файла Рабочей документации

1. Предпочтение качества документов над их

количеством

2. Все документы должны быть подписаны и

датированы

3. Источники информации, собранной ВА, должны

быть идентифицированы

4. Файл обязательно содержит оглавление

50.

ICFM -profТребования к объему файла

Рабочей документации

• Объем должен быть достаточен даже в случаях,

когда возникает необходимость передать работу

другому руководителю группы, выполняющей

аудиторское задание , или ВА, не имевшему

отношение к выполняемому заданию.

Вновь привлекаемый специалист по этой

документации должен понять существо проделанной

работы и оценить обоснованность решений и выводов

ее прежнего исполнителя.

51.

ICFM -profТиповая структура файла

Рабочей документации

Информация по организационной структуре

2. Выдержки или копии

3. Информация по процессу планирования

4. Доказательства по оценке неотъемлемого риска

5. Доказательства по анализу СВК

6. Результаты анализа ФХО

7. Результаты динамического анализа

8. Сведения

9. Доказательства по выполненной работе

10. Сведения об исполнителе контрольных процедур

11. Копии сообщений

12. Копии материалов

13. Письменные заявления

14. Рекомендации

15. Копия завершающего документа

1.

52.

ICFM -profТребования к формированию файла

Рабочей документации

1. Своевременно

! К моменту представления аудируемому объекту

завершающего документа она полностью завершается

оформлением

2. М.б. На любых носителях

3. Статус рабочих документов присваивается при соблюдении

условий:

• Оформлены ВА

• Проверены и завизированы руководителем проверяющей

группы

53.

ICFM -profРекомендуемые РЕКВИЗИТЫ

Рабочих документов

• Наименование документа

• Наименование объекта аудиторского задания

• Аудируемый Период времени

• Дата выполнения контрольных процедур или составления

соответствующего документа

• Содержание документа

• Личная подпись лица, создавшего документ, расшифровка или

легко идентифицируемое условное обозначение такого лица

• Дата проверки документа руководителем группы специалистов,

выполняющих аудиторское задание

• Личная подпись руководителя группы, проверившего документ,

расшифровка или легко идентифицируемое условное обозначение

такого лица

54.

ICFM -profПОРЯДОК ХРАНЕНИЯ

файлов Рабочей документации

• Сдача в архив. Срок хранения – 5 лет

• Система архивирования на усмотрение СВА

• Сохранность и передачу в архив организует руководитель

СВА или уполномоченное им лицо

• Выдача рабочей документации и информации из нее лицам,

не участвовавшим в проверке, как правило, не допускается

• В случае пропажи или гибели рабочей документации

руководитель СВА должен назначить служебное

расследование

55.

ICFM -profОТВЕТСТВЕННОСТЬ Руководителя СВА

за хранение Рабочей документации

• Отвечает за внедрение политики хранения и доступа к

файлам рабочей документации

• Главный принцип ВА – конфиденциальность

• Руководитель СВА должен установить надлежащие

процедуры, безусловно обеспечивающие сохранность и

конфиденциальность рабочих документов

56.

ICFM -profКЛАССИФИКАЦИЯ

файлов Рабочей документации

ФАЙЛ

Раб. Док.

ПОСТОЯННЫЙ

ФАЙЛ

ТЕКУЩИЙ

ФАЙЛ

• Структуру и содержание определяет руководитель

СВА, а формирует руководитель проверяющей

группы

57.

ICFM -profСОДЕРЖАНИЕ

ПОСТОЯННЫХ ФАЙЛОВ

58.

ICFM -profСОДЕРЖАНИЕ

ТЕКУЩИХ ФАЙЛОВ

59.

ПЕРЕРЫВАССА. РМ.

60.

ICFM -prof2.10. Структура и содержание

Завершающих документов по результатам проверки

ОСНОВНАЯ ЦЕЛЬ

- изложить факты

(в области рисков),

убедить Заказчика

аудиторского задания

в значимости

выявленных рисков

и в необходимости

принятия мер по

управлению ими

61.

ICFM -profКлючевые факторы,

влияющие на

ЗАВЕРШАЮЩИЙ ДОКУМЕНТ

• Цель аудиторского задания

• Масштаб аудиторского задания

• Пользователи Завершающего документа

62.

ICFM -profВОЗМОЖНАЯ СТРУКТУРА

ЗАВЕРШАЮЩИЙ ДОКУМЕНТ

1.Общая часть

2. Аналитическая часть

3.Выводы и рекомендации

63.

ICFM -profТРЕБОВАНИЯ к содержанию

ЗАВЕРШАЮЩЕГО ДОКУМЕНТА

• Обоснованность, ясность для понимания и

не допустимость двойного толкования

формулировок

• Изложение фактов ( событие или явление),

отражающих действительное состояние ФХД

аудируемого объекта

• Главное – изложение истины

( факты бесспорные и документально

подтвержденные)

64.

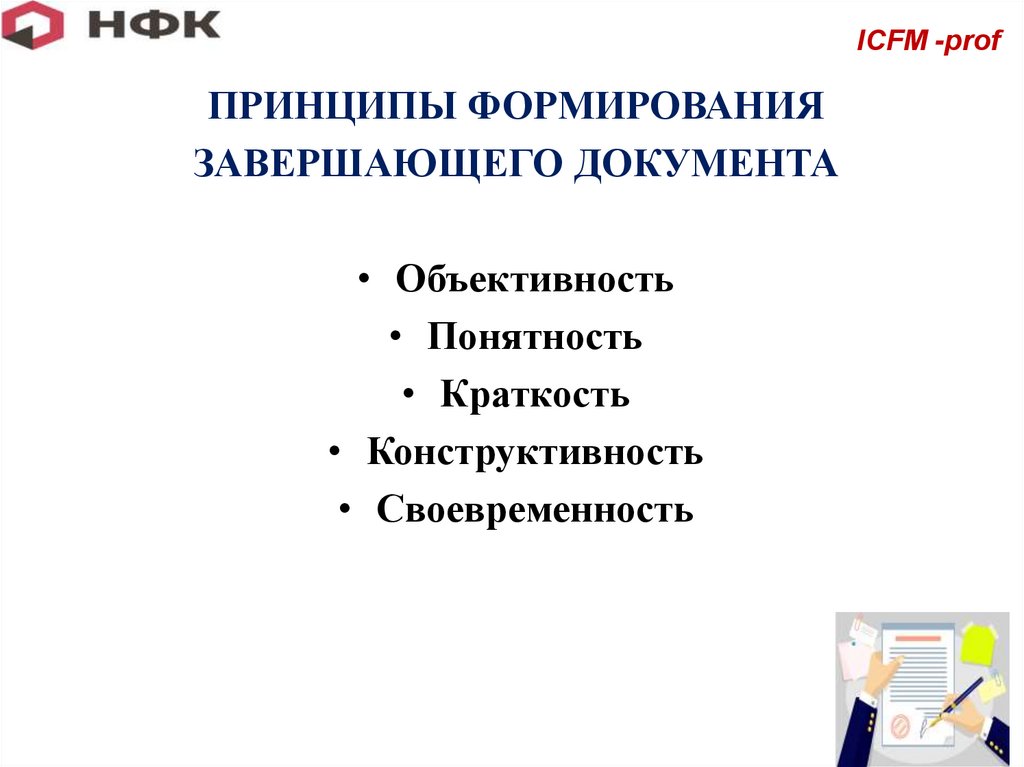

ICFM -profПРИНЦИПЫ ФОРМИРОВАНИЯ

ЗАВЕРШАЮЩЕГО ДОКУМЕНТА

• Объективность

• Понятность

• Краткость

• Конструктивность

• Своевременность

65.

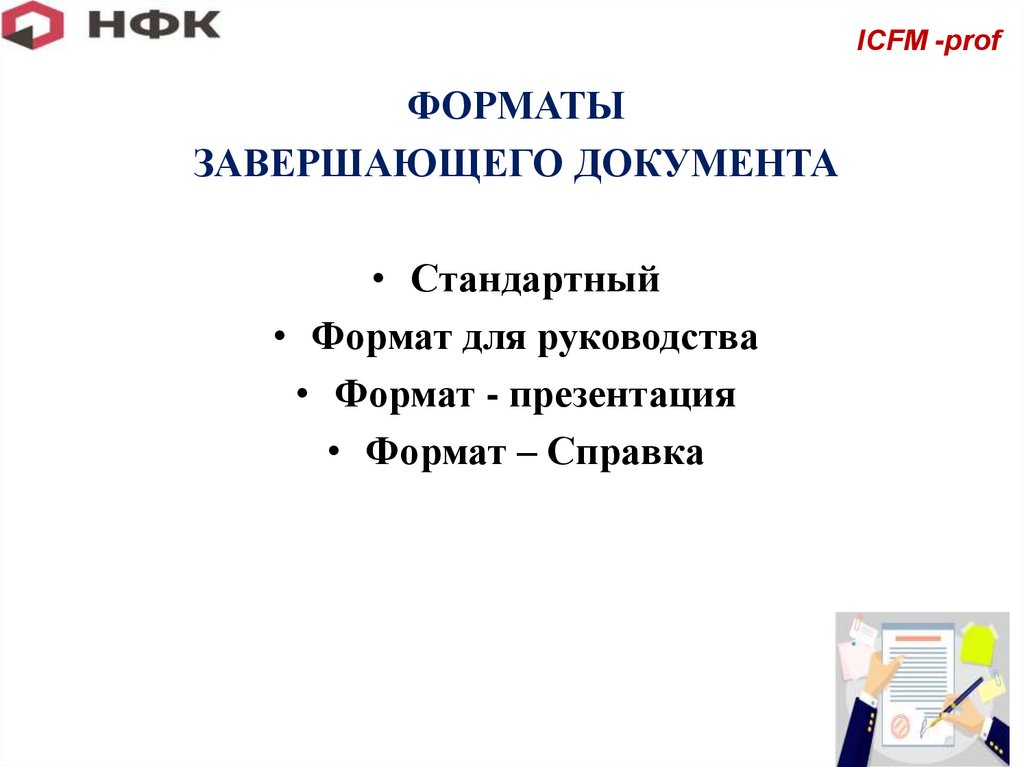

ICFM -profФОРМАТЫ

ЗАВЕРШАЮЩЕГО ДОКУМЕНТА

• Стандартный

• Формат для руководства

• Формат - презентация

• Формат – Справка

66.

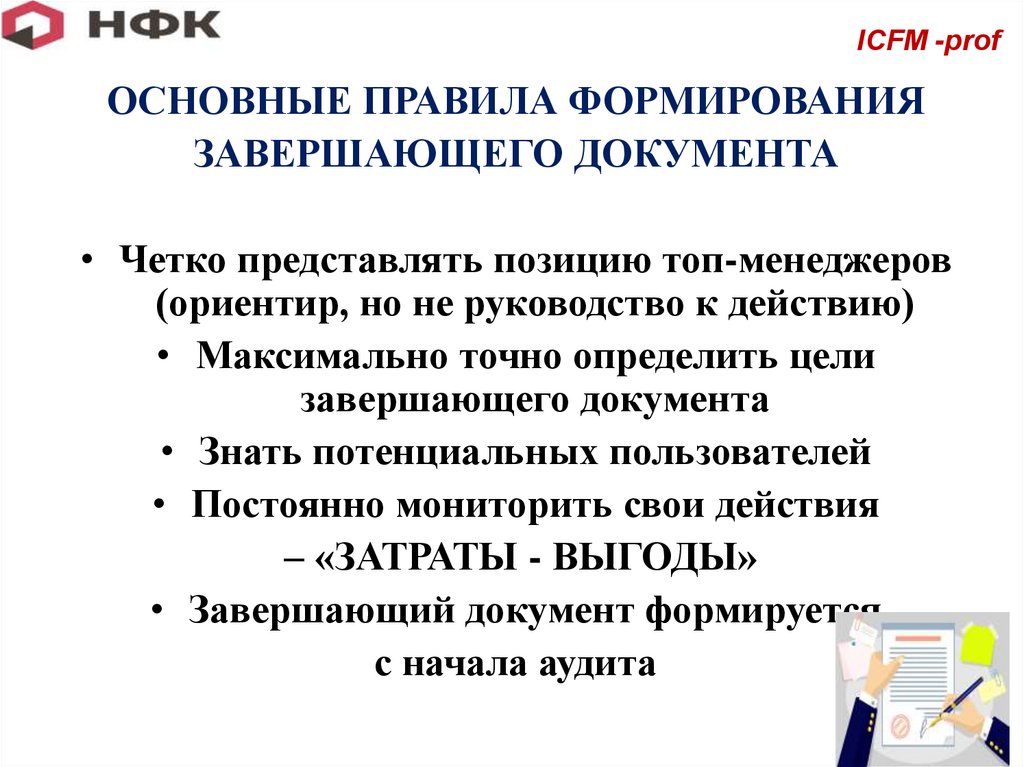

ICFM -profОСНОВНЫЕ ПРАВИЛА ФОРМИРОВАНИЯ

ЗАВЕРШАЮЩЕГО ДОКУМЕНТА

• Четко представлять позицию топ-менеджеров

(ориентир, но не руководство к действию)

• Максимально точно определить цели

завершающего документа

• Знать потенциальных пользователей

• Постоянно мониторить свои действия

– «ЗАТРАТЫ - ВЫГОДЫ»

• Завершающий документ формируется

с начала аудита

67.

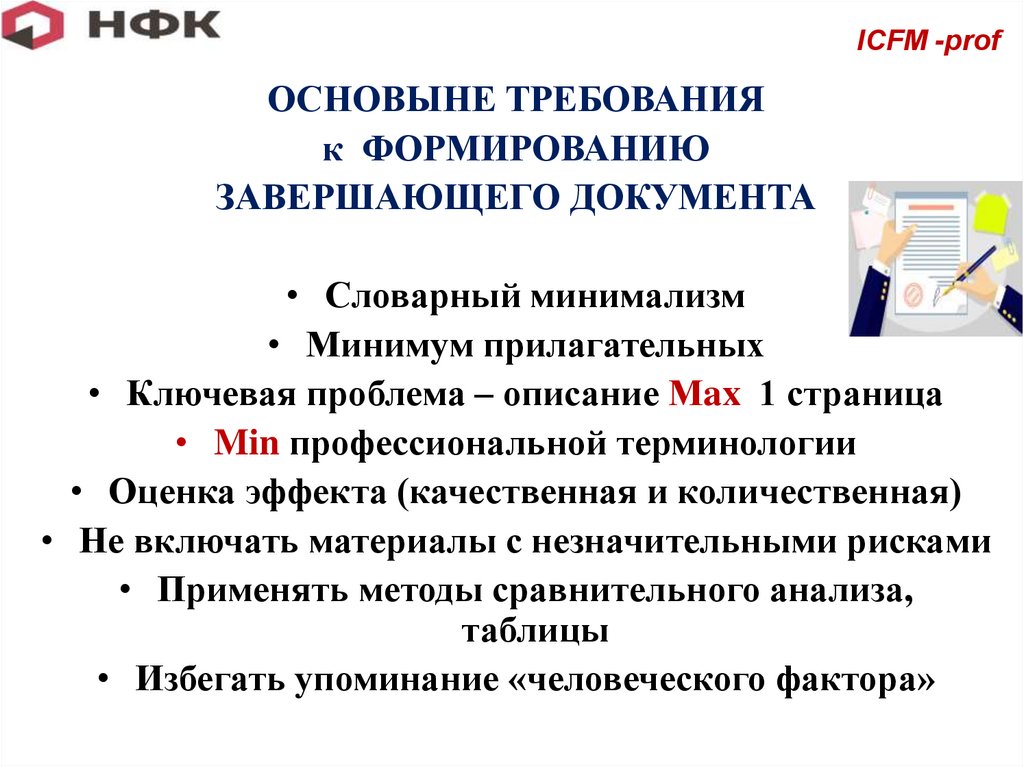

ICFM -profОСНОВЫНЕ ТРЕБОВАНИЯ

к ФОРМИРОВАНИЮ

ЗАВЕРШАЮЩЕГО ДОКУМЕНТА

• Словарный минимализм

• Минимум прилагательных

• Ключевая проблема – описание Мax 1 страница

• Min профессиональной терминологии

• Оценка эффекта (качественная и количественная)

• Не включать материалы с незначительными рисками

• Применять методы сравнительного анализа,

таблицы

• Избегать упоминание «человеческого фактора»

68.

ICFMФИНИШ