finance

financeSimilar presentations:

и двойная запись")

Система счетов в бухгалтерском учете. Двойная запись

1.

Система счетовв бухгалтерском учете.

Двойная запись

2.

Бухгалтерский учетформирует большой массив

информации для

менеджеров

ДОХОДЫ

Вся , собранная информация

должнаПАССИВЫ

быть упорядочена,

систематизирована, чтобы с ней

АКТИВЫ

можно было работать

3.

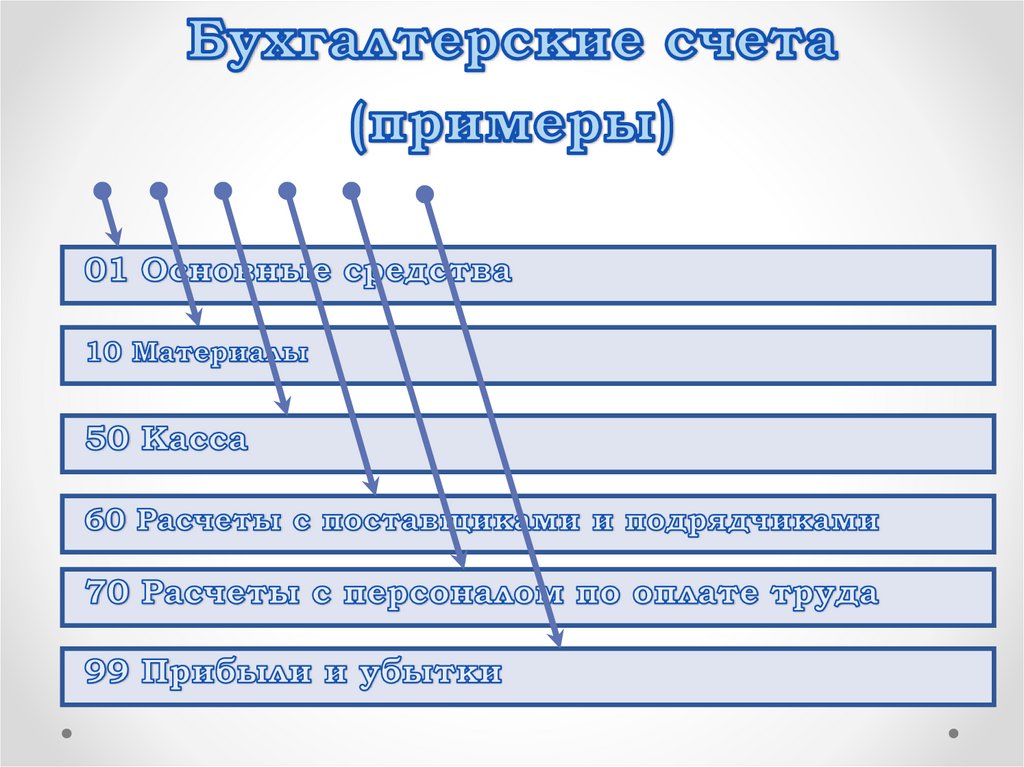

Счета в бухгалтерском учетенеобходимы для упорядочения

и систематизации информации

Поэтому один счет заводят на один

вид активов или один вид пассивов.

На один вид доходов или один вид

расходов. На каждый вид объектов

учета – свой счет

4.

НапримерОдин счет предназначен для

информации об основных

средствах

Другой счет предназначен

для информации о капитале

Третий - для информации

о прибыли

5.

Счет имеет следующуювиртуальную структуру (вид)

Счет

6.

Счет имеет две стороны:дебет (слева) и кредит (справа)

Дебет

Счет

Кредит

7.

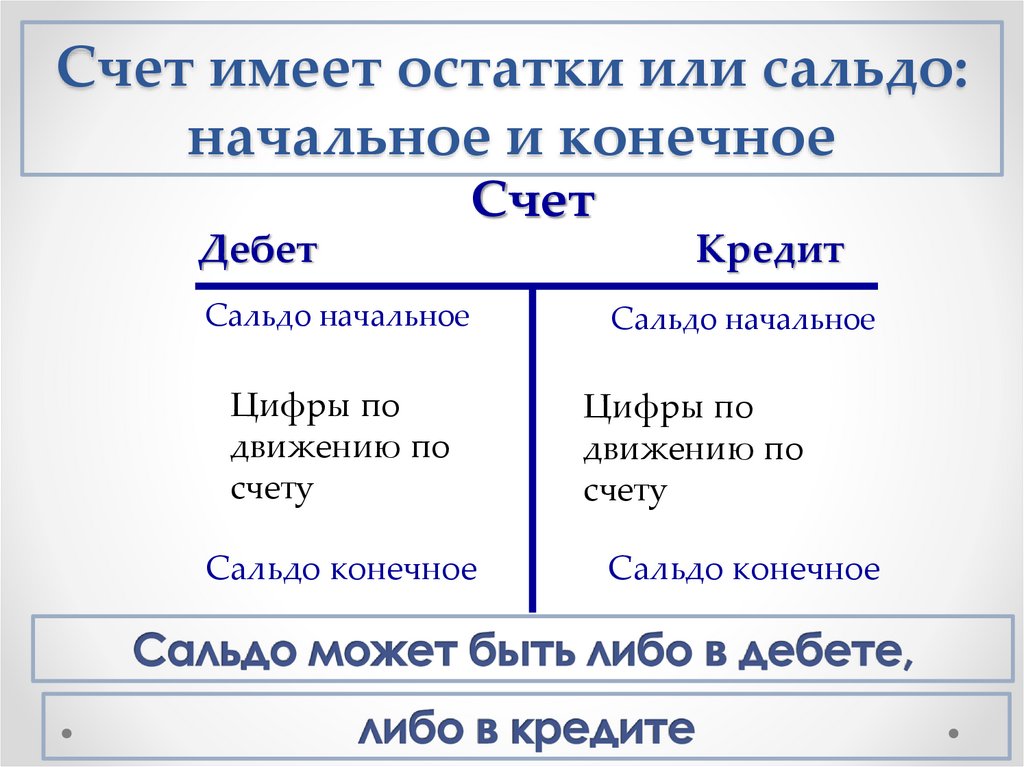

Счет имеет остатки или сальдо:начальное и конечное

Счет

Дебет

Сальдо начальное

Цифры по

движению по

счету

Сальдо конечное

Кредит

Сальдо начальное

Цифры по

движению по

счету

Сальдо конечное

8.

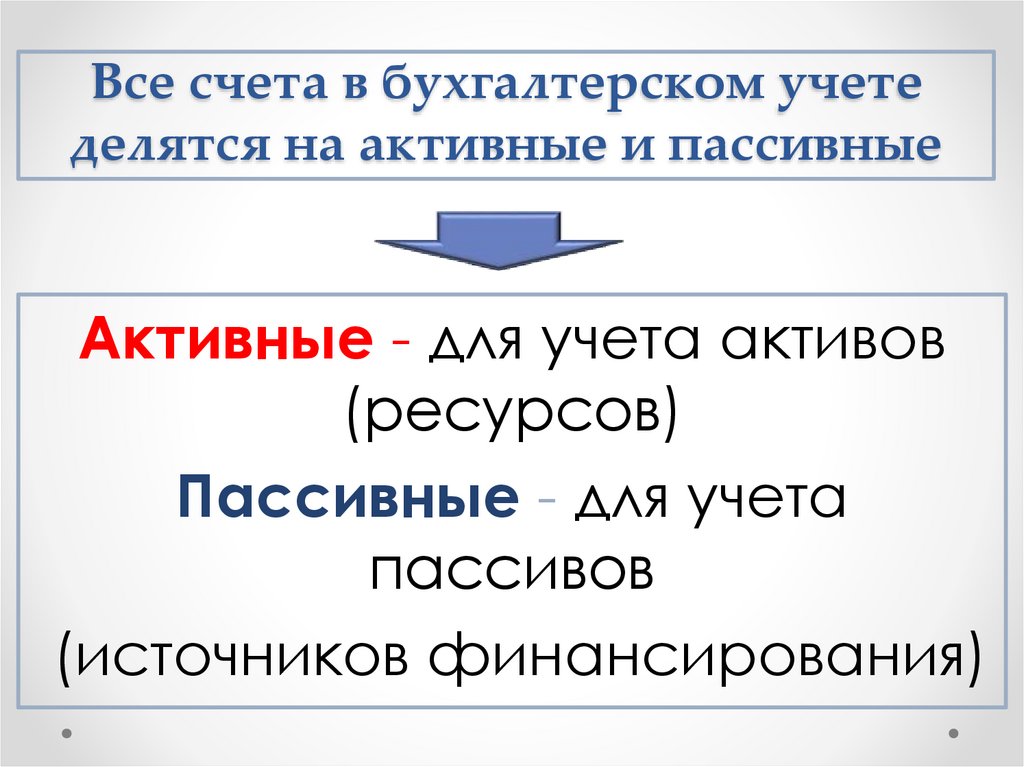

Все счета в бухгалтерском учетеделятся на активные и пассивные

Активные - для учета активов

(ресурсов)

Пассивные - для учета

пассивов

(источников финансирования)

9.

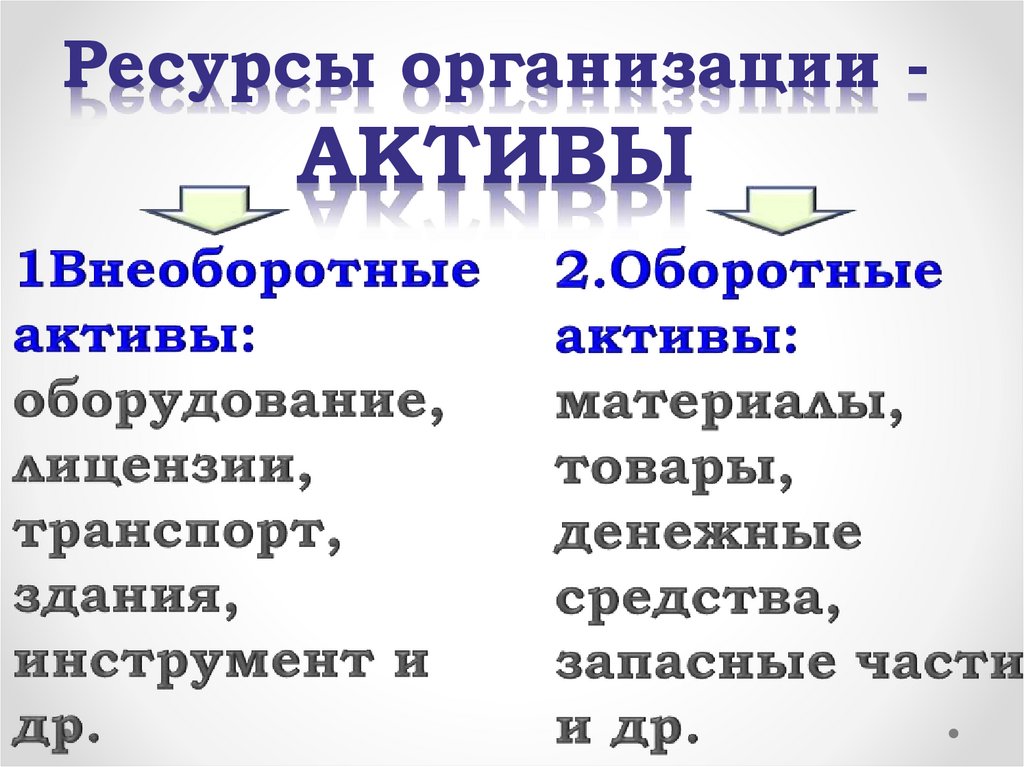

Ресурсы организации -АКТИВЫ

10.

Ресурсы организации -АКТИВЫ

11.

Источники ресурсоворганизации - ПАССИВЫ

12.

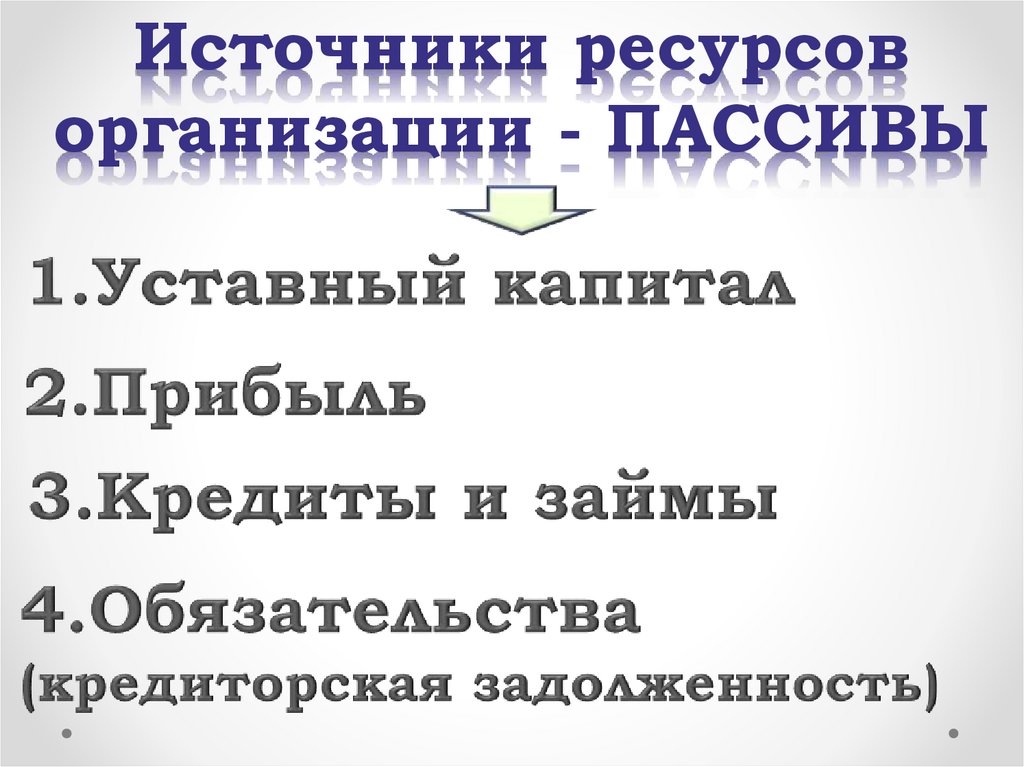

Источники ресурсоворганизации - ПАССИВЫ

13.

Активный счет имеет сальдоначальное и конечное только в дебете

Счет

Дебет

Кредит

Сальдо начальное

Увеличение

по счету

+

Сальдо конечное

Уменьшение

по счету

-

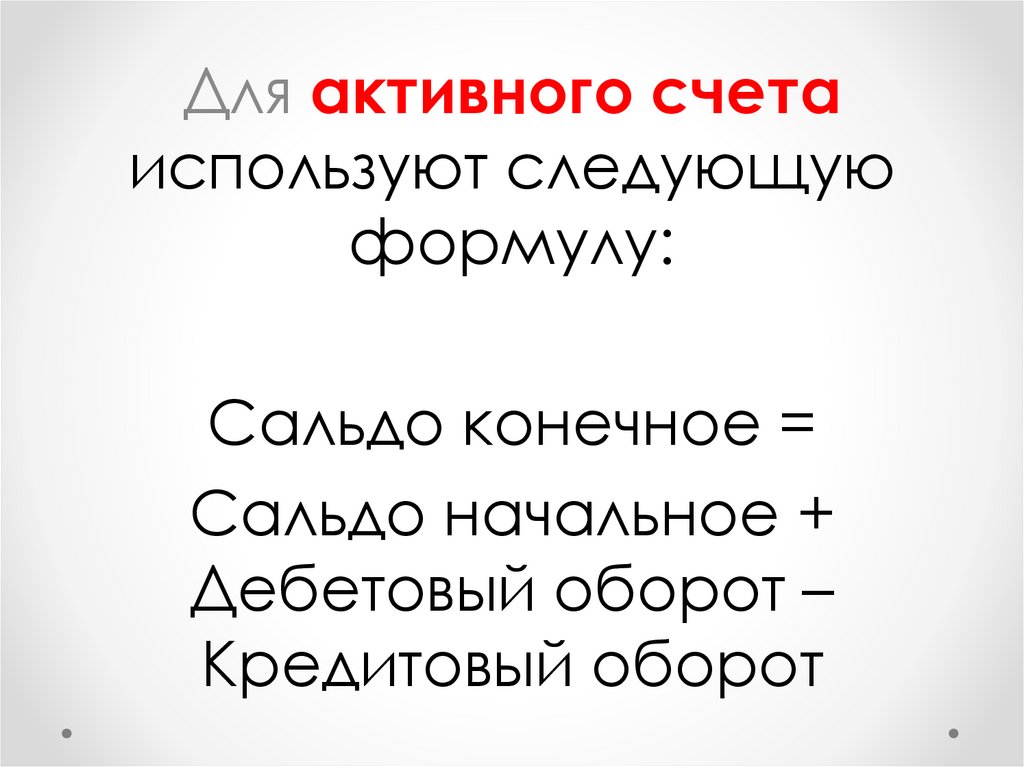

14.

Для активного счетаиспользуют следующую

формулу:

Сальдо конечное =

Сальдо начальное +

Дебетовый оборот –

Кредитовый оборот

15.

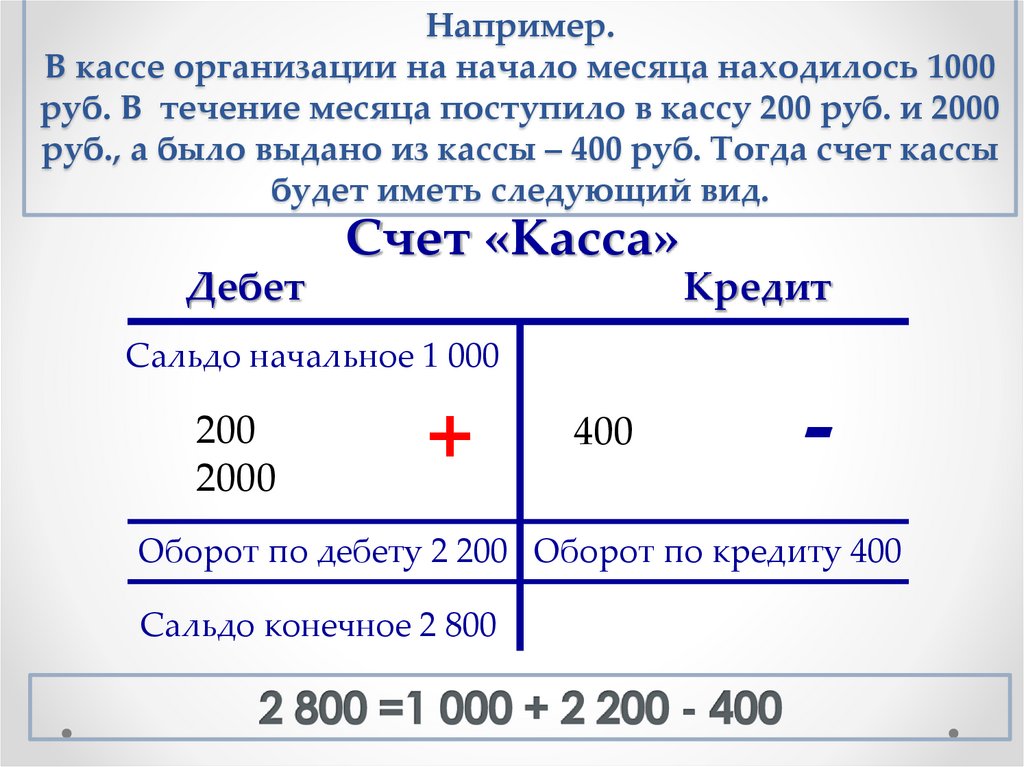

Например.В кассе организации на начало месяца находилось 1000

руб. В течение месяца поступило в кассу 200 руб. и 2000

руб., а было выдано из кассы – 400 руб. Тогда счет кассы

будет иметь следующий вид.

Счет «Касса»

Дебет

Кредит

Сальдо начальное 1 000

200

2000

+

400

-

Оборот по дебету 2 200 Оборот по кредиту 400

Сальдо конечное 2 800

16.

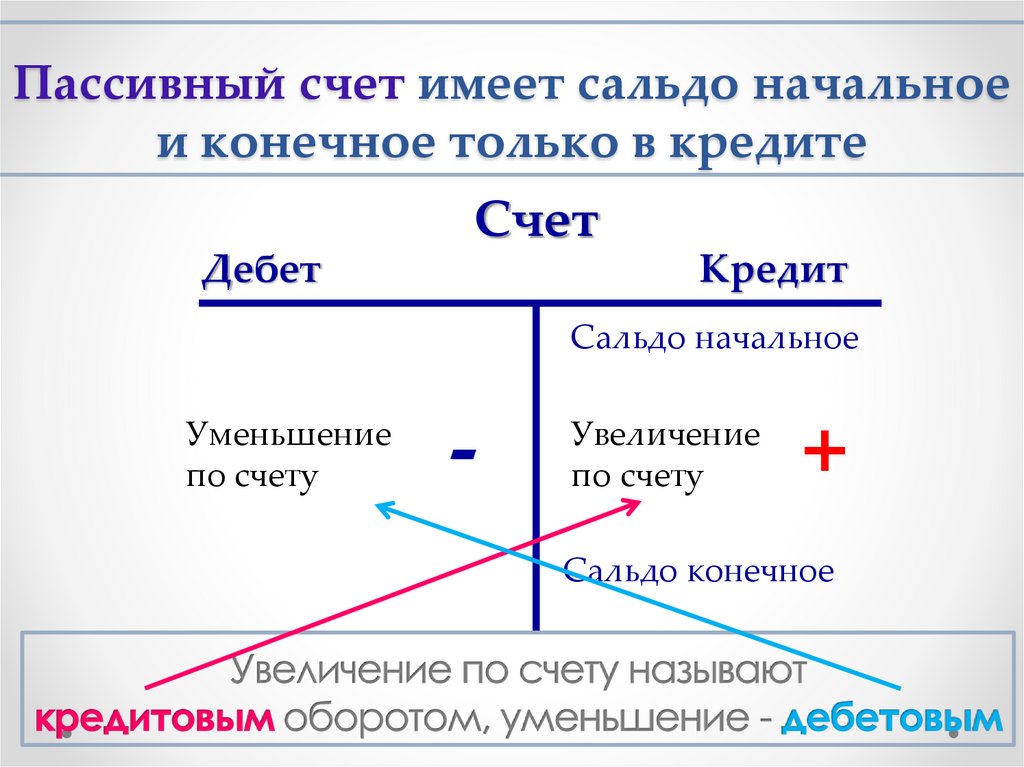

Пассивный счет имеет сальдо начальноеи конечное только в кредите

Счет

Дебет

Кредит

Сальдо начальное

Уменьшение

по счету

-

Увеличение

по счету

+

Сальдо конечное

17.

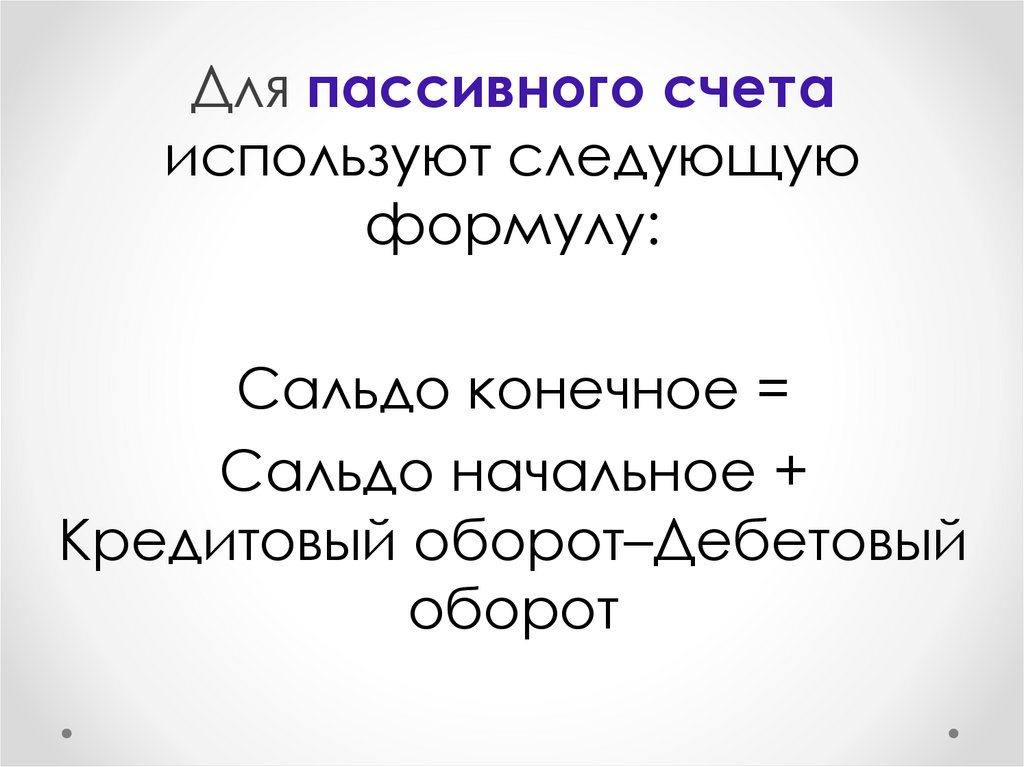

Для пассивного счетаиспользуют следующую

формулу:

Сальдо конечное =

Сальдо начальное +

Кредитовый оборот–Дебетовый

оборот

18.

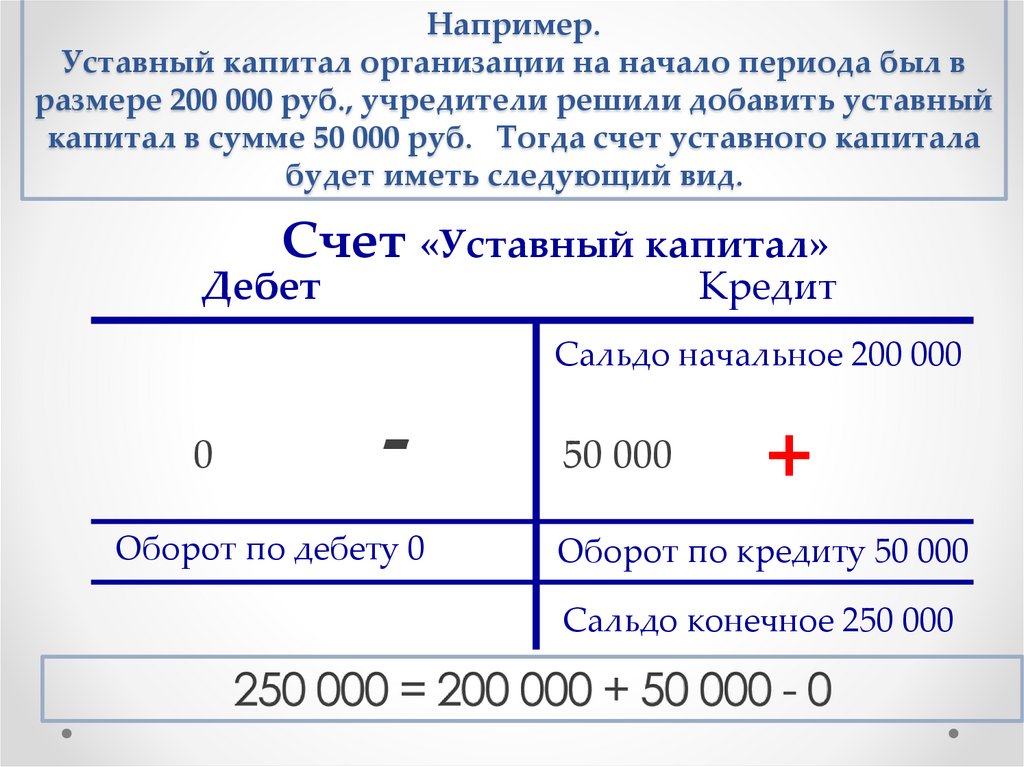

Например.Уставный капитал организации на начало периода был в

размере 200 000 руб., учредители решили добавить уставный

капитал в сумме 50 000 руб. Тогда счет уставного капитала

будет иметь следующий вид.

Счет «Уставный капитал»

Дебет

Кредит

Сальдо начальное 200 000

0

-

Оборот по дебету 0

50 000

+

Оборот по кредиту 50 000

Сальдо конечное 250 000

19.

Рабочая тетрадь №2. Решите1. Практикум по

ведению

бухгалтерских

счетов

20.

21.

В Российской Федерациивсе счета

классифицированы по

группам и утверждены в

Плане счетов

бухгалтерского учета

http://www.consultant.ru/document/co

ns_doc_LAW_29165/fd05066bbb0a451cf

5dc95b2af35808cbef2509e/

22.

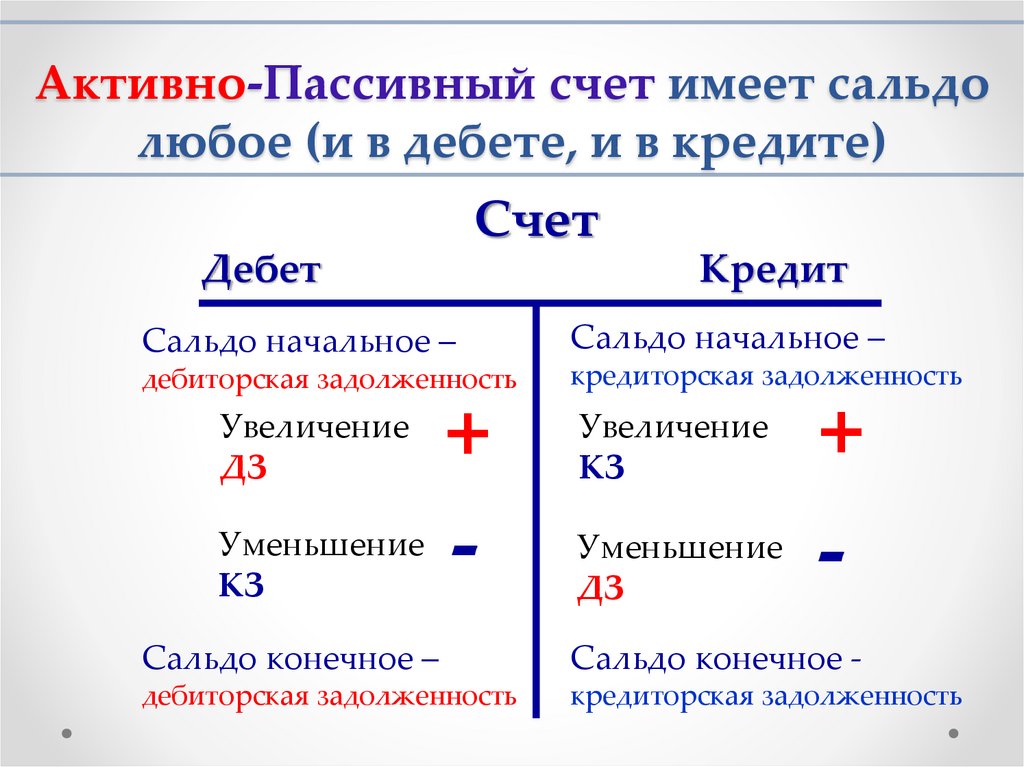

Активно-Пассивный счет имеет сальдолюбое (и в дебете, и в кредите)

Счет

Дебет

Кредит

Сальдо начальное –

Сальдо начальное –

дебиторская задолженность

кредиторская задолженность

Увеличение

ДЗ

Уменьшение

КЗ

+

-

Увеличение

КЗ

Уменьшение

ДЗ

+

-

Сальдо конечное –

Сальдо конечное -

дебиторская задолженность

кредиторская задолженность

23.

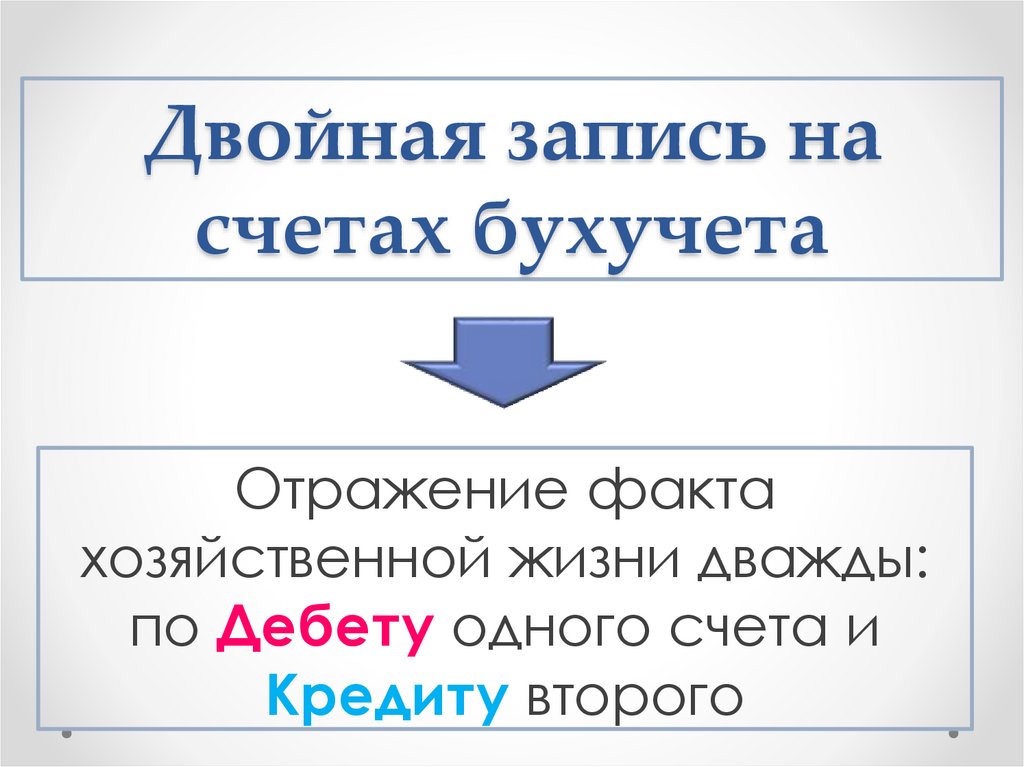

Двойная запись насчетах бухучета

Отражение факта

хозяйственной жизни дважды:

по Дебету одного счета и

Кредиту второго

24.

Двойная запись насчетах бухучета

необходима вследствие того,

что факт хозяйственной жизни

имеет двойственную природу

25.

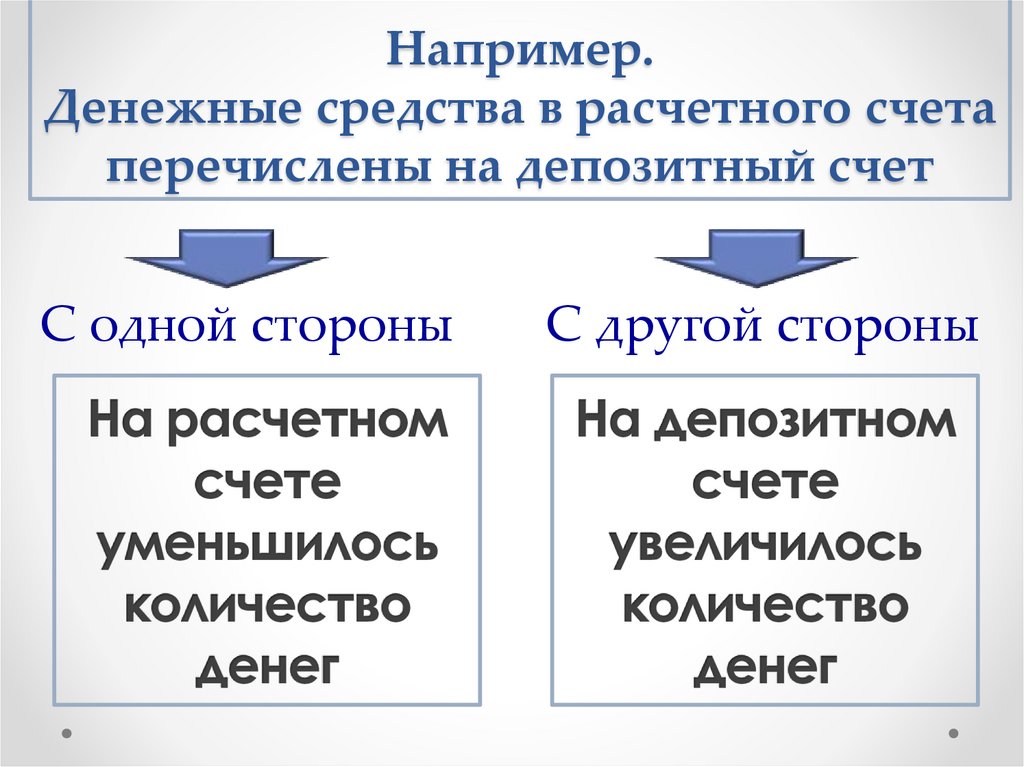

Например.Денежные средства в расчетного счета

перечислены на депозитный счет

С одной стороны

С другой стороны

26.

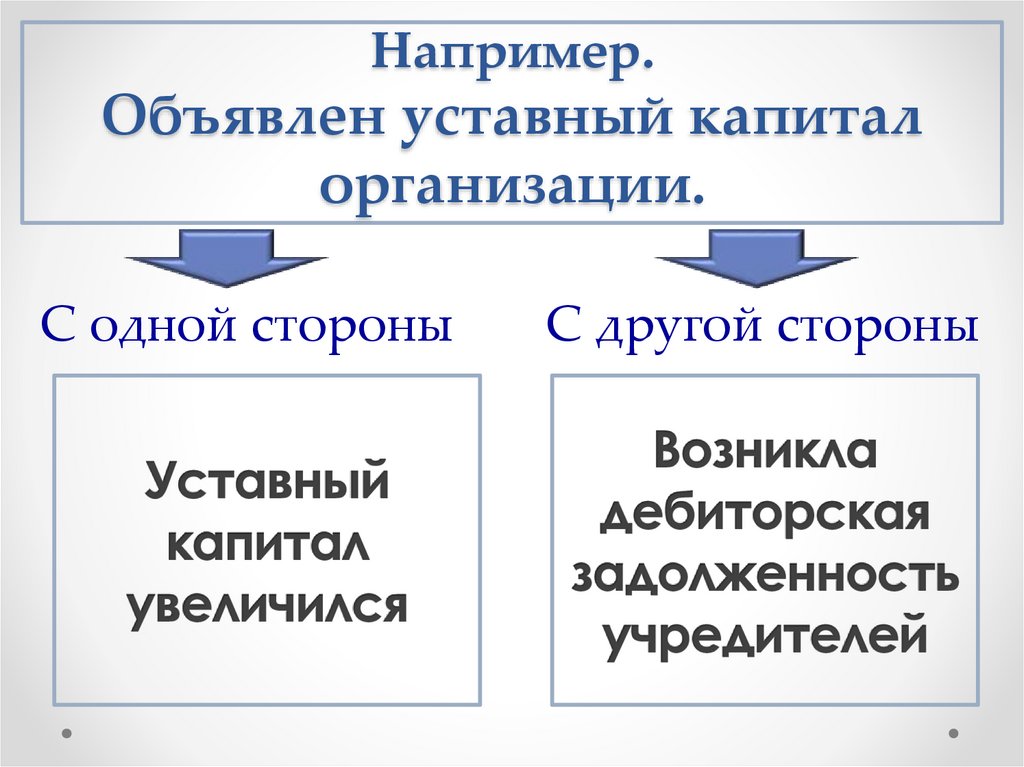

Например.Объявлен уставный капитал

организации.

С одной стороны

С другой стороны

27.

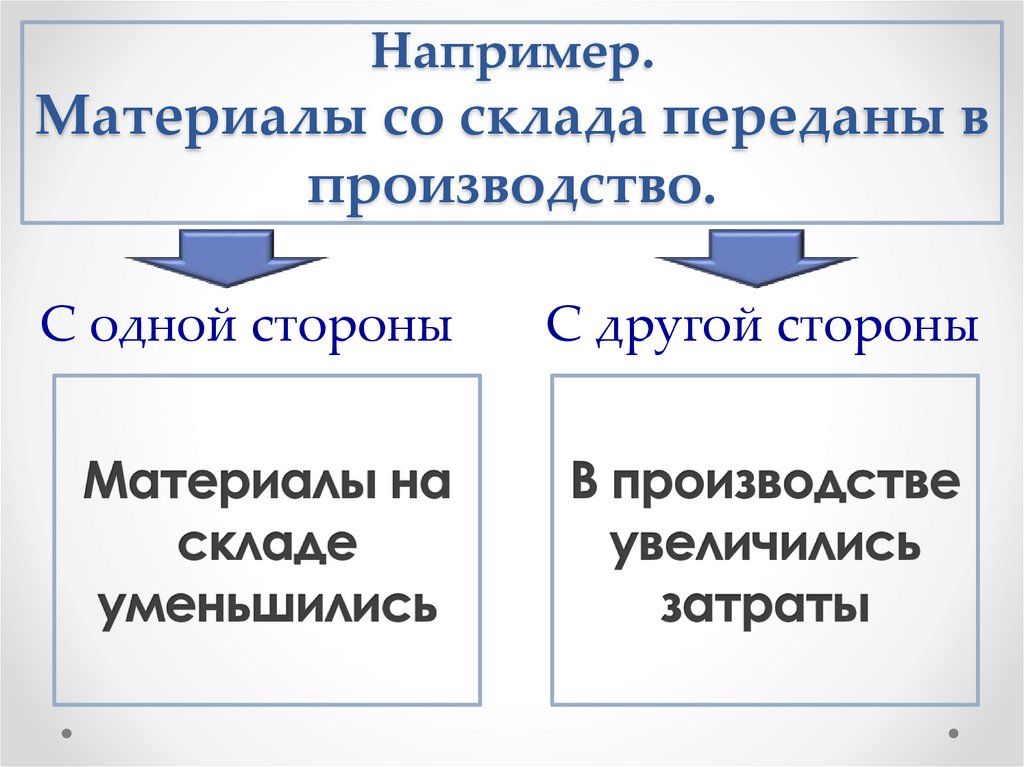

Например.Материалы со склада переданы в

производство.

С одной стороны

С другой стороны

28.

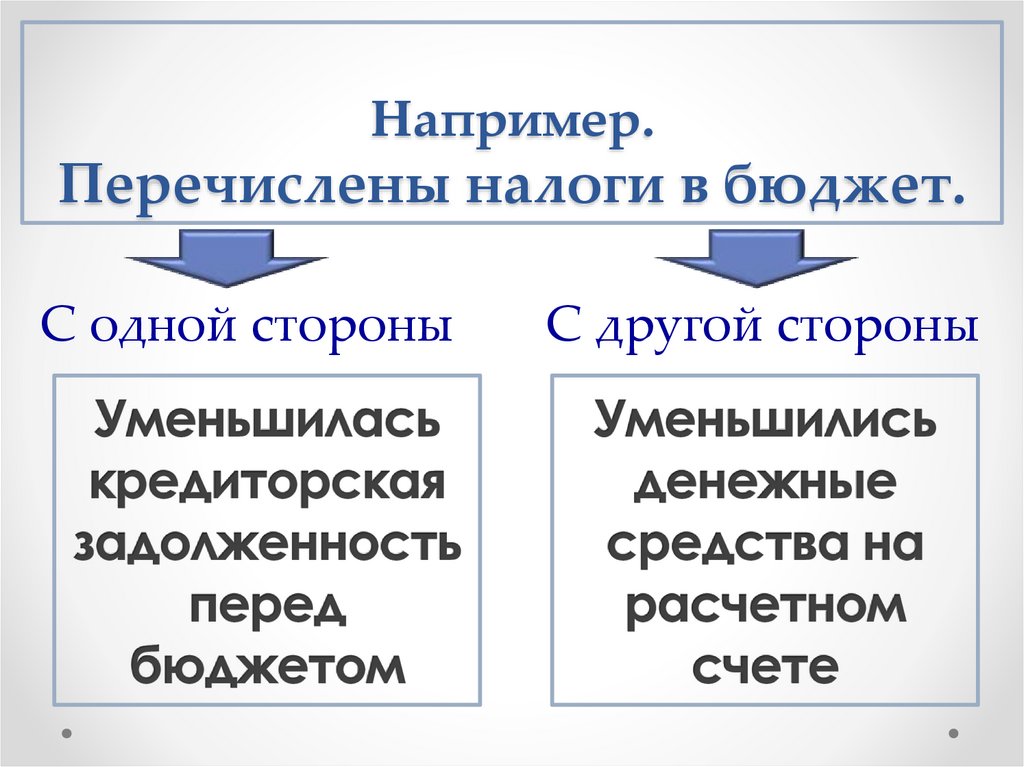

Например.Перечислены налоги в бюджет.

С одной стороны

С другой стороны

29.

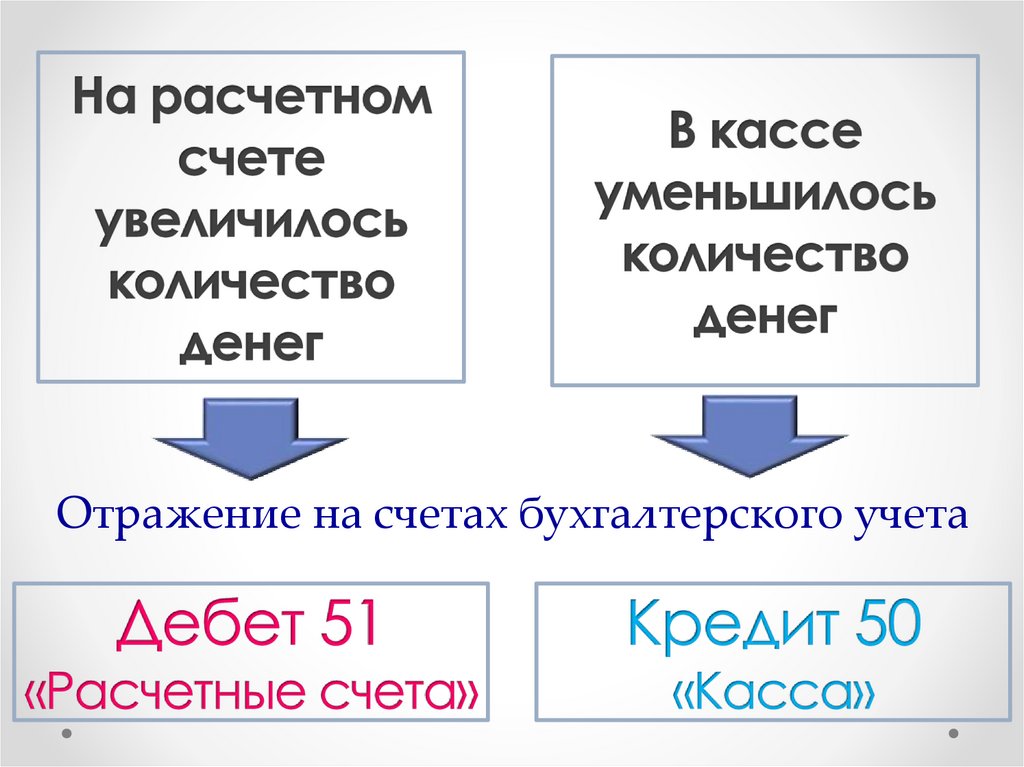

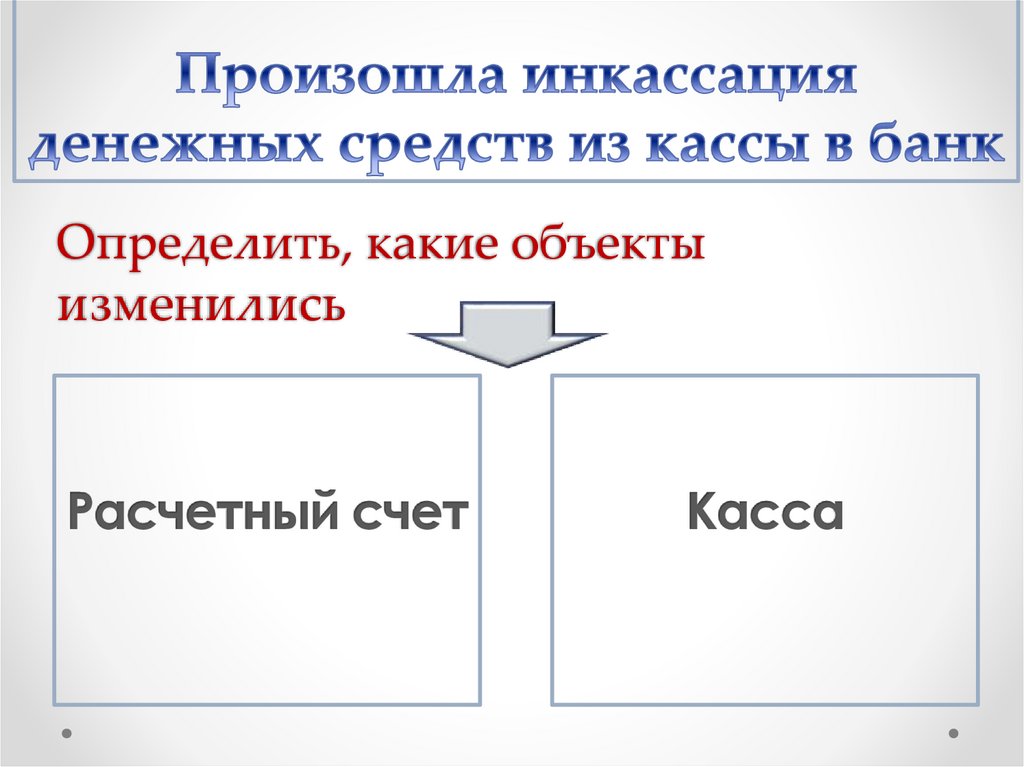

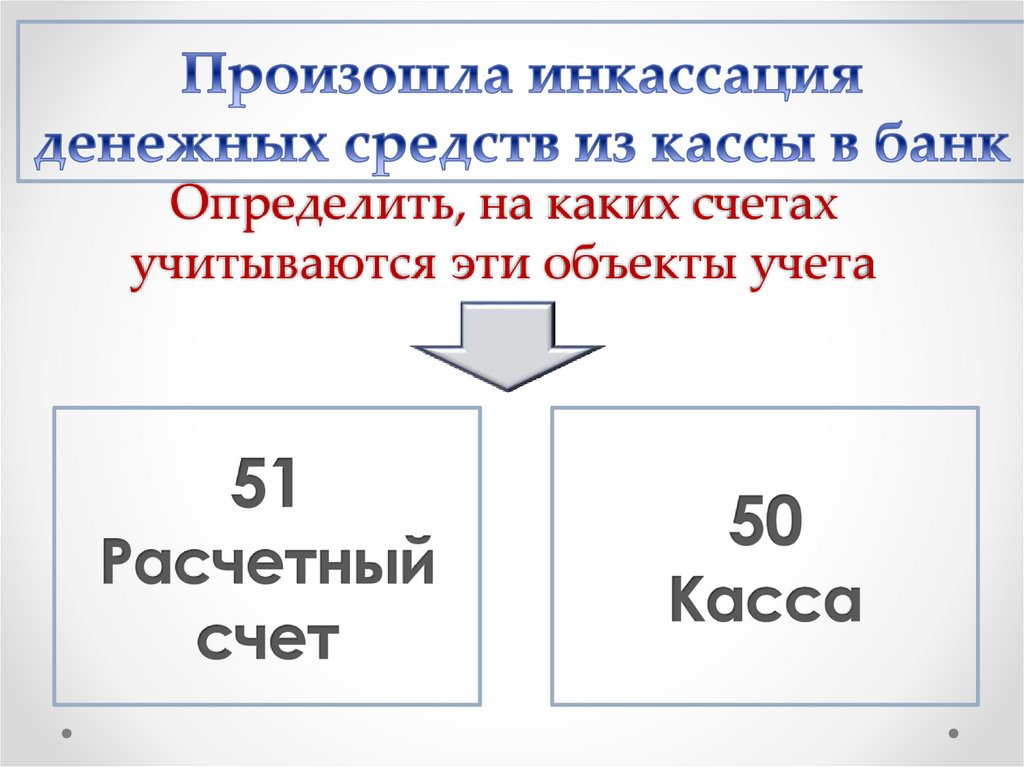

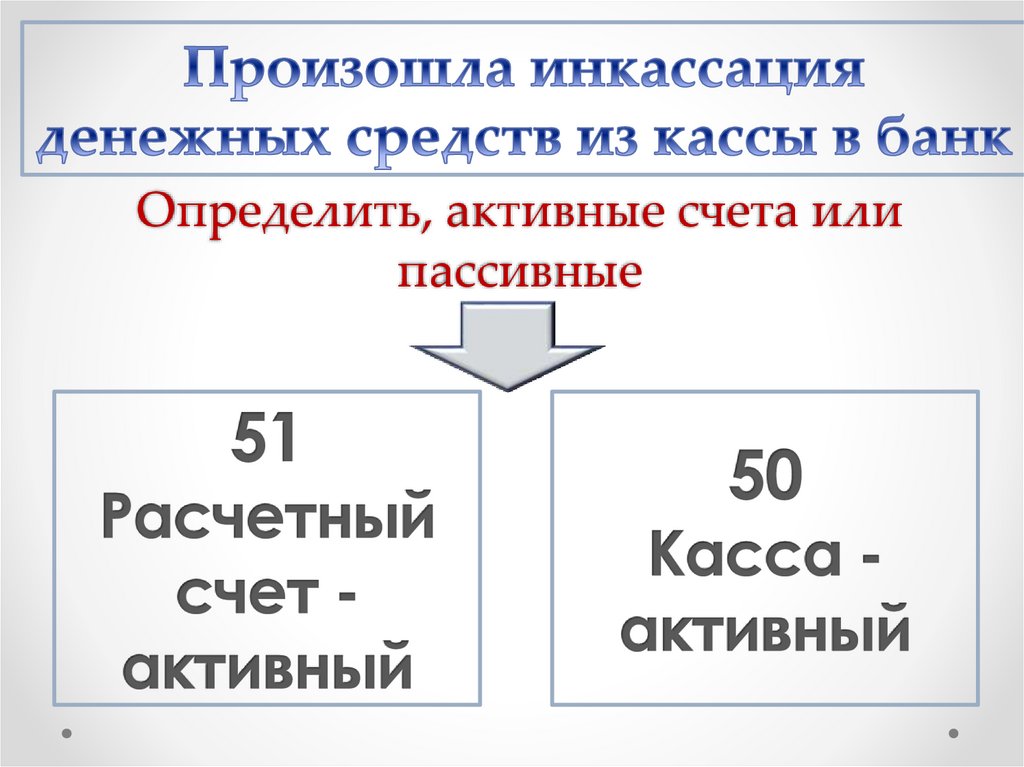

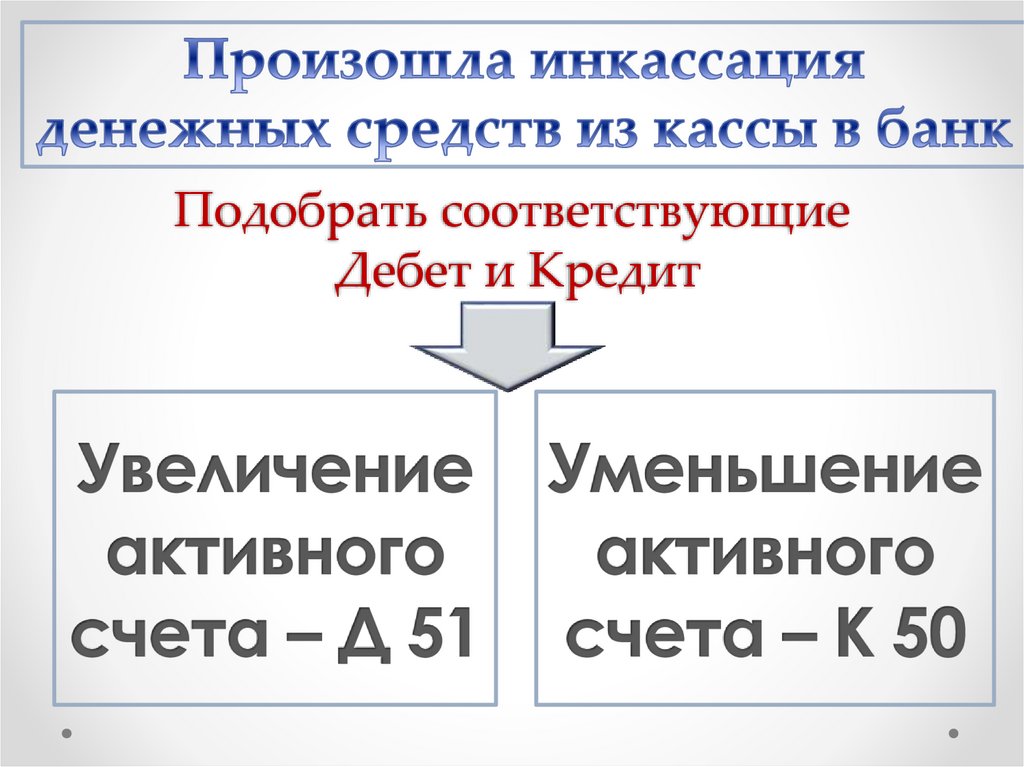

Например.Произошла инкассация денежных

средств из кассы в банк

С одной стороны

С другой стороны

30.

Отражение на счетах бухгалтерского учета31.

32.

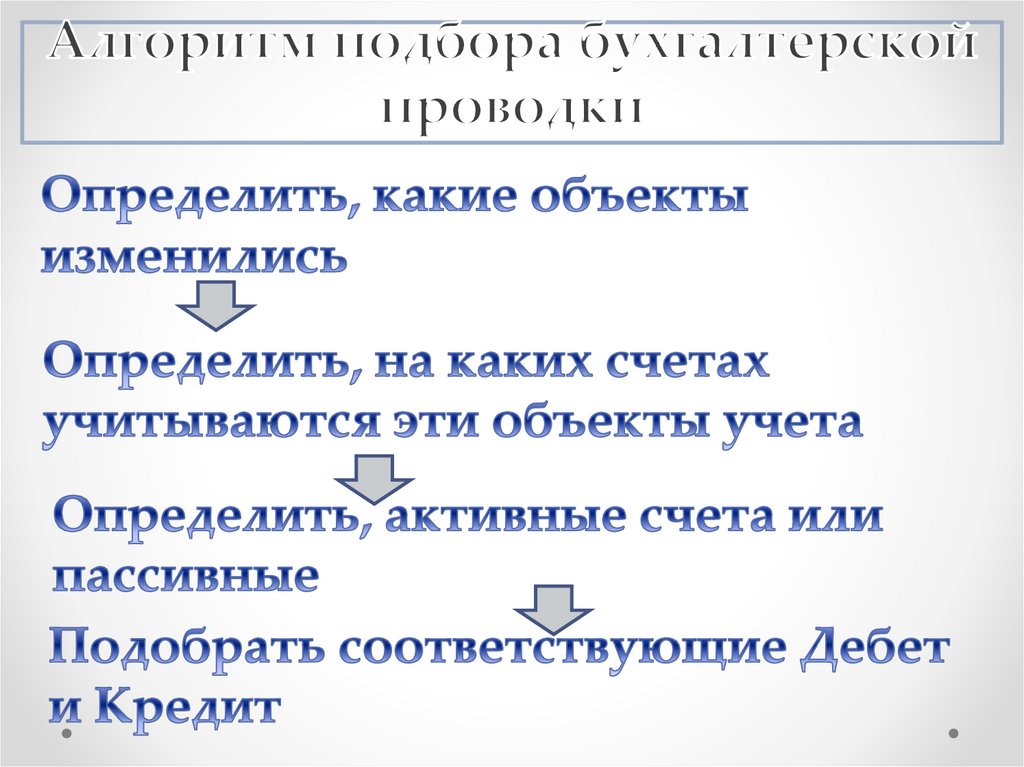

Определить, какие объектыизменились

33.

Определить, на каких счетахучитываются эти объекты учета

34.

Определить, активные счета илипассивные

35.

Подобрать соответствующиеДебет и Кредит

36.

Рабочая тетрадь №2. Решите2. Практикум по

двойной записи на

счетах

бухгалтерского учета

37.

Поверка остаточныхзнаний

Ответьте на вопросы:

1. Что такое активный счет?

2. Что означает дебетовый оборот

для пассивного счета?

3.

Как

рассчитать

сальдо

конечное на активном счете?

4. Что понимают под сальдо?

5. Для чего нужны счета?

38.

Особые счета вбухгалтерском учете

Счет 90 «Продажи»

Счет 91 «Прочие доходы и

расходы»

Счет 99 «Прибыли и убытки»

39.

Счет 90 «Продажи»Дебет

Расходы

Убытки

Кредит

Доходы

Прибыли

40.

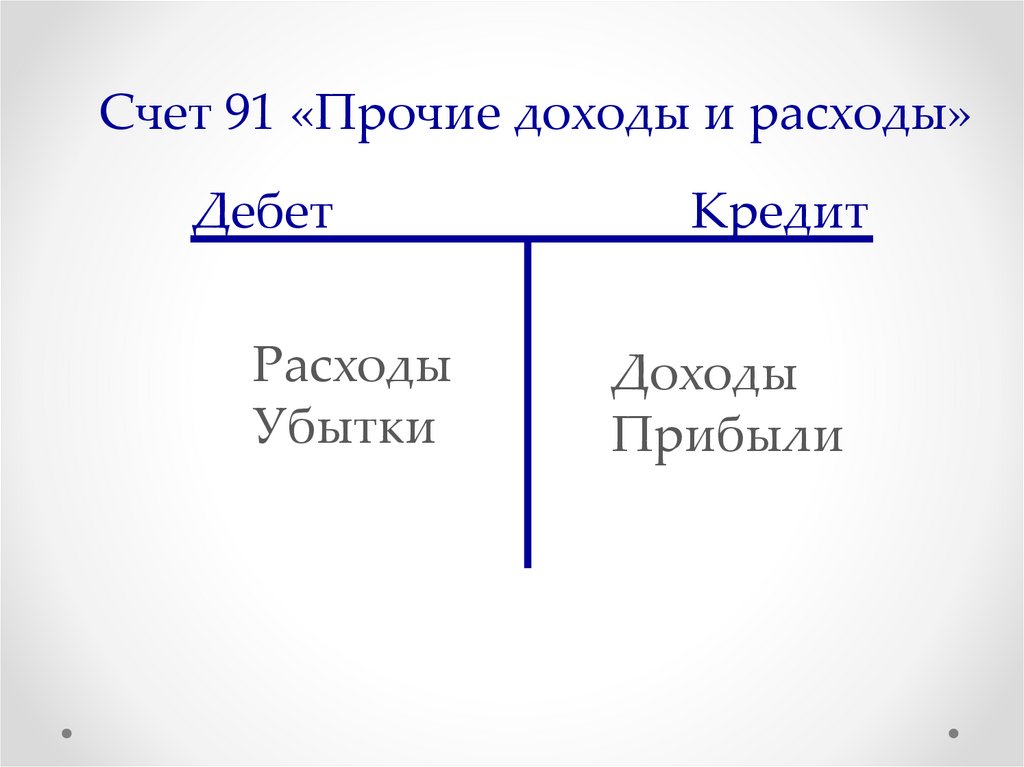

Счет 91 «Прочие доходы и расходы»Дебет

Расходы

Убытки

Кредит

Доходы

Прибыли

41.

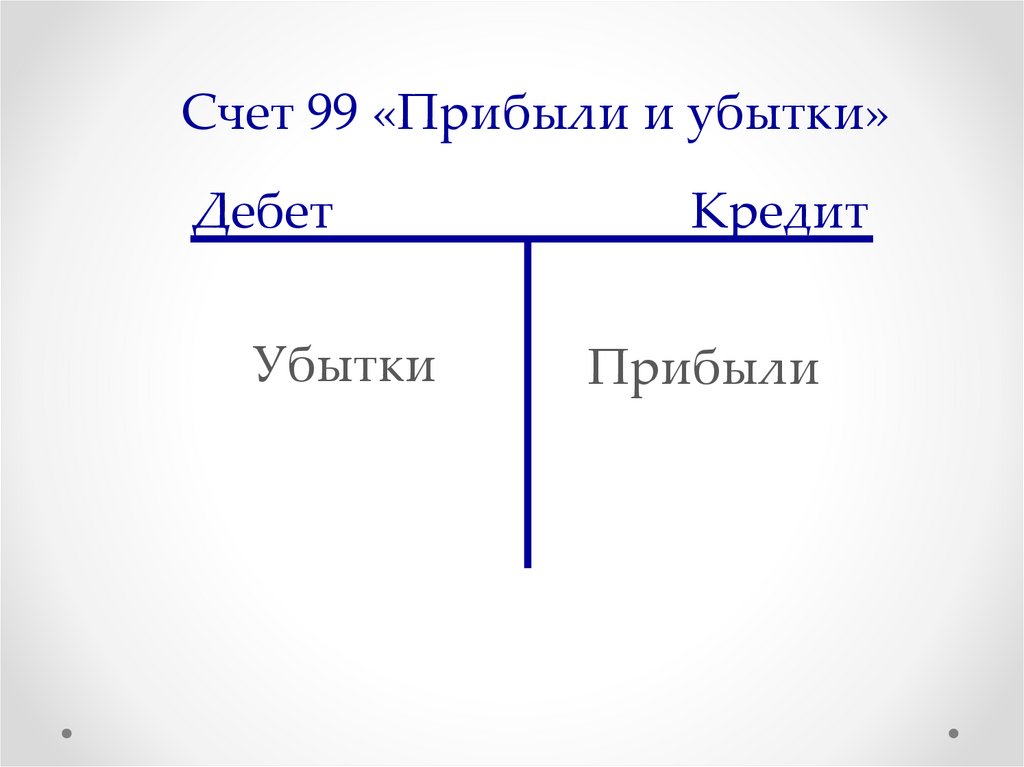

Счет 99 «Прибыли и убытки»Дебет

Убытки

Кредит

Прибыли

42.

Рабочая тетрадь №2. Решите3.Практикум по

корреспонденции

счетов

бухгалтерского учета

43.

Спасибо завнимание!