и двойная запись")

и подсчитываем оборот по дебету и")

finance

financeSimilar presentations:

")

Тема 3. Система счетов бухгалтерского учета (БУ) и двойная запись

1. Тема 3. Система счетов бухгалтерского учета (БУ) и двойная запись

2.

Баланссоставляют

определенную, отчетную дату

на

А для текущего учета и контроля за

состоянием

и

изменением

имущества,

источников

его

формирования и хоз. процессов

используют счета БУ

3.

Счетимеет

название,

соответствующее учитываемому на

нем объекту, и двухзначное кодовое

обозначение

(счета 01 «Основные средства», 50

«Касса», 51 «Расчетный счет» и др.).

Названия и коды счетов утверждены

приказом

Минфина

РФ

31.10.2000 N 94н (План счетов)

от

4.

Счетасвязаны с бухгалтерским

балансом:

они открываются на

основании

статей

баланса

и

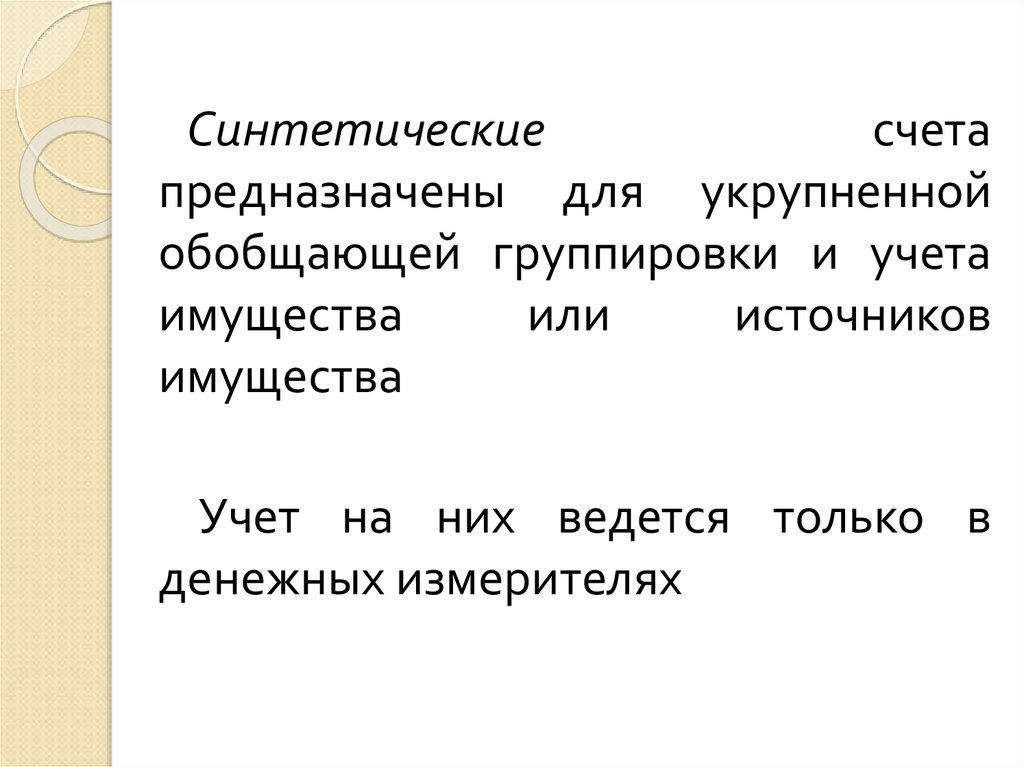

соответственно подразделяются на

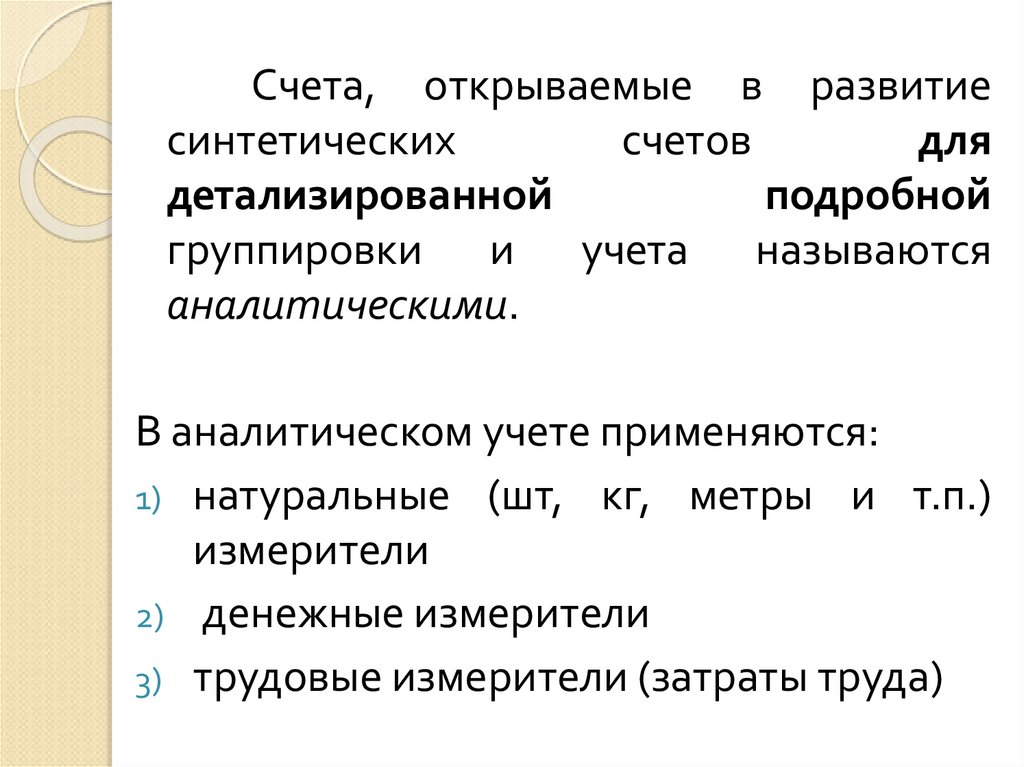

активные и пассивные.

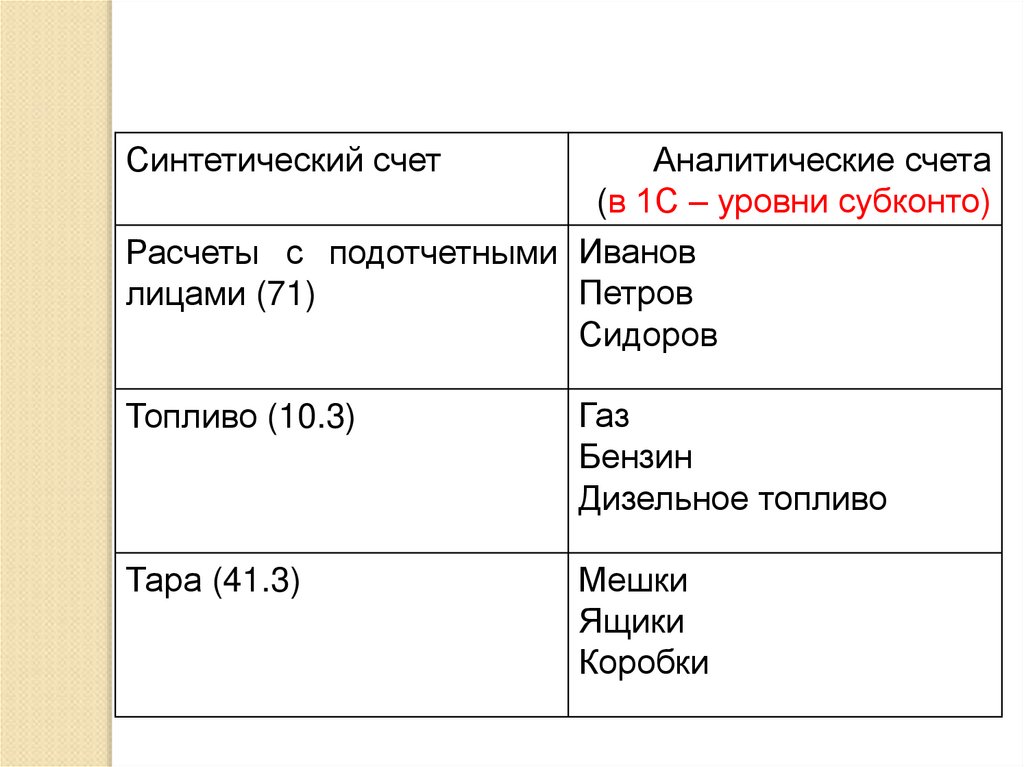

5.

Например,на основании статьи актива баланса

«Основные средства» открывают

счет 01 «Основные средства» и этот

счет будет активным

на

основании статьи

пассива

баланса

«Уставный

капитал»

открывают счет 80 «Уставный

капитал» и этот счет будет

пассивным

6.

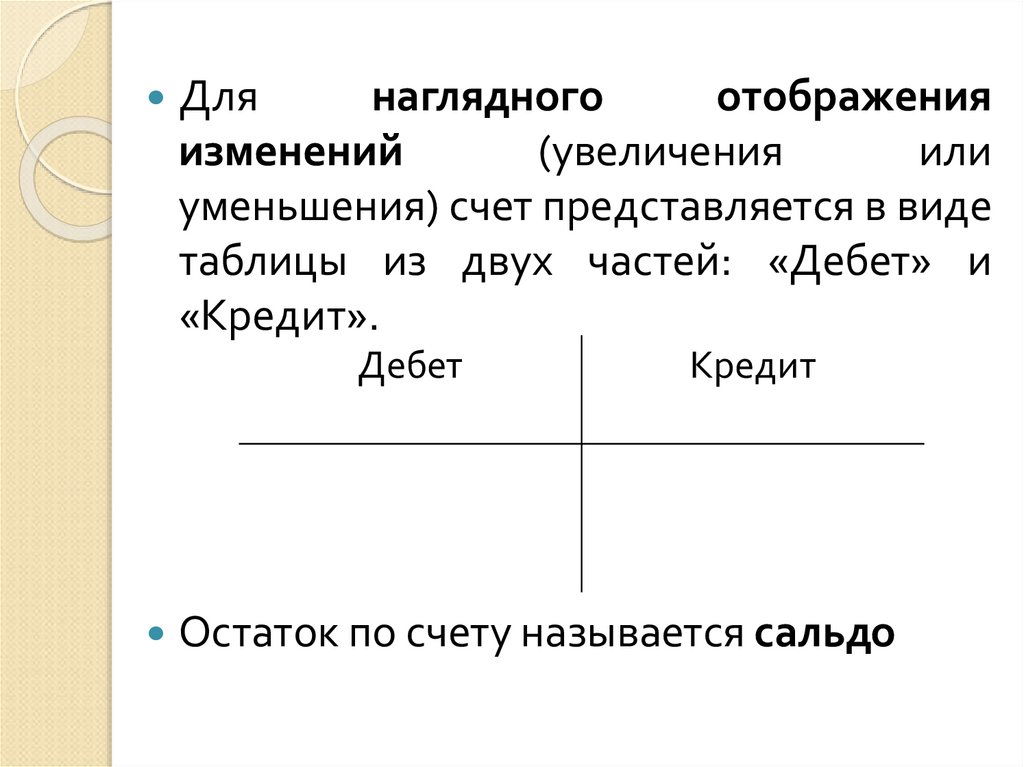

Длянаглядного

отображения

изменений

(увеличения

или

уменьшения) счет представляется в виде

таблицы из двух частей: «Дебет» и

«Кредит».

Дебет

Кредит

Остаток по счету называется сальдо

7. Схема активного счета

ДебетКредит

Начальный

остаток

(начальное

сальдо) - НС

Увеличение

средств (+)

(оборот по

дебету) - ОД

Конечный

остаток

(конечное

сальдо) - КС

В активных счетах

КС=НС+ОД-ОК

Уменьшение

средств

(–)(оборот по

кредиту) - ОК

8. Схема пассивного счета

ДебетУменьшение

средств

(–)(оборот по

дебету) - ОД

Кредит

Начальный

остаток

(начальное

сальдо) - НС

Увеличение

средств (+)

(оборот по

кредиту) - ОК

Конечный

остаток

(конечное

сальдо) - КС

В пассивных

счетах

КС=НС+OK-OД

9.

В активных счетах сальдо может бытьтолько дебетовым или равным нулю.

В

пассивных счетах сальдо может

быть только кредитовым или равным

нулю.

10.

Для отражения хозяйственныхопераций на счетах используется

особый элемент метода БУ —

двойная запись (отражение одной

хоз.операции

на

двух

взаимосвязанных счетах – в дебете

одного и кредите другого, в одной и

той же сумме)

11. Алгоритм записи операций на счетах БУ

Необходимо определить:счета, изменяющиеся в результате

операции

являются эти счета активными или

пассивными

характер изменений, вызванных

хозяйственной операцией (+ или -)

12. Алгоритм записи операций на счетах БУ

Далееиспользуя

схему

активного или пассивного счета

надо

записать

хозяйственную

операцию в дебет и кредит счета

13. Пример

Хоз.операция № 1. На расчетный счетпоступили деньги от покупателей в сумме 100

тыс. руб.

1) счета, изменяющиеся в результате операции

- 51

«Расчетный счет» и 62 «Расчеты с покупателями»

2) являются эти счета активными или пассивными –

строки «Расчетный счет» (т.е. денежные средства) и

«Расчеты с покупателями» (т.е.

дебиторская

задолженность покупателей) - в активе баланса,

значит оба счета активные

3) характер изменений, вызванных хозяйственной

операцией (+ или -) – денежные средства на

расчетном счете увеличиваются, дебиторская

задолженность покупателей уменьшается

14.

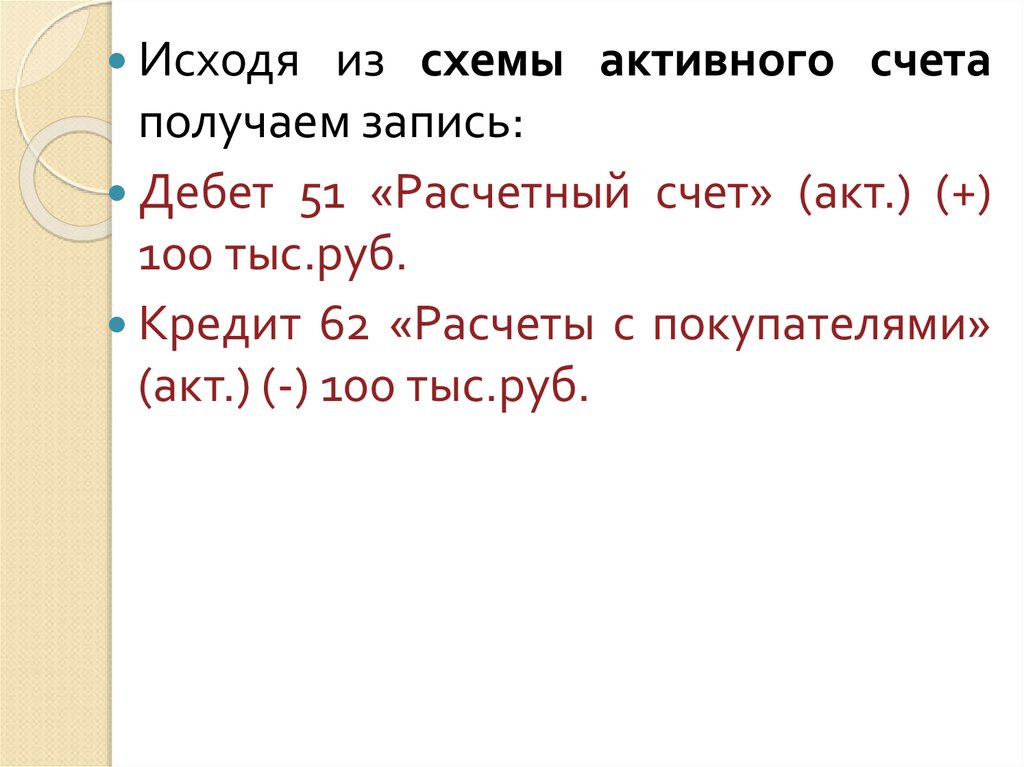

Исходяиз схемы активного счета

получаем запись:

Дебет 51 «Расчетный счет» (акт.) (+)

100 тыс.руб.

Кредит 62 «Расчеты с покупателями»

(акт.) (-) 100 тыс.руб.

15.

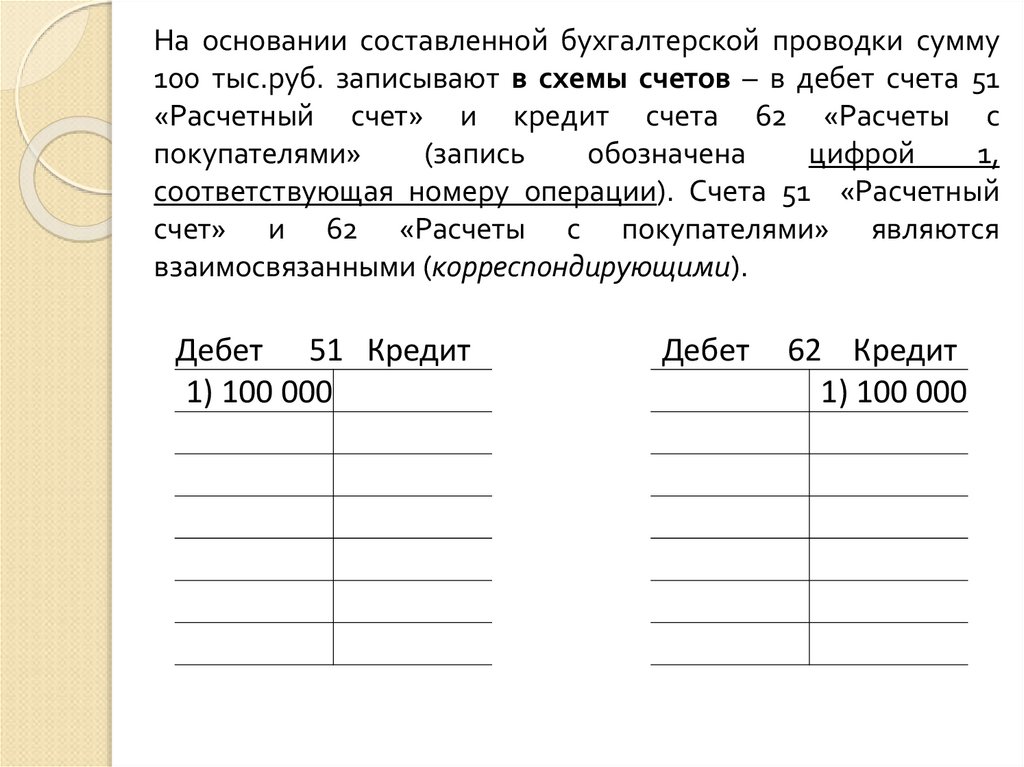

На основании составленной бухгалтерской проводки сумму100 тыс.руб. записывают в схемы счетов – в дебет счета 51

«Расчетный счет» и кредит счета 62 «Расчеты с

покупателями»

(запись

обозначена

цифрой

1,

соответствующая номеру операции). Счета 51 «Расчетный

счет» и 62 «Расчеты с покупателями» являются

взаимосвязанными (корреспондирующими).

Дебет 51 Кредит

1) 100 000

Дебет

62 Кредит

1) 100 000

16.

Рассмотрим сущность двойнойзаписи на примере

17.

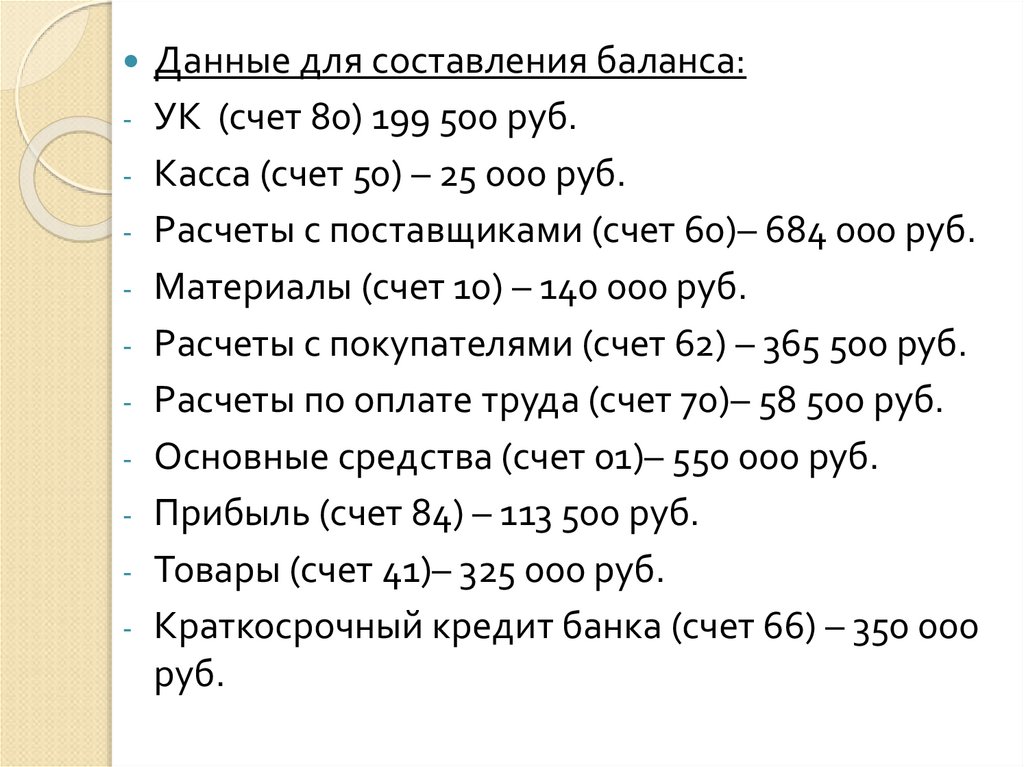

Данные для составления баланса:- УК (счет 80) 199 500 руб.

- Касса (счет 50) – 25 000 руб.

- Расчеты с поставщиками (счет 60)– 684 000 руб.

- Материалы (счет 10) – 140 000 руб.

- Расчеты с покупателями (счет 62) – 365 500 руб.

- Расчеты по оплате труда (счет 70)– 58 500 руб.

- Основные средства (счет 01)– 550 000 руб.

- Прибыль (счет 84) – 113 500 руб.

- Товары (счет 41)– 325 000 руб.

- Краткосрочный кредит банка (счет 66) – 350 000

руб.

18.

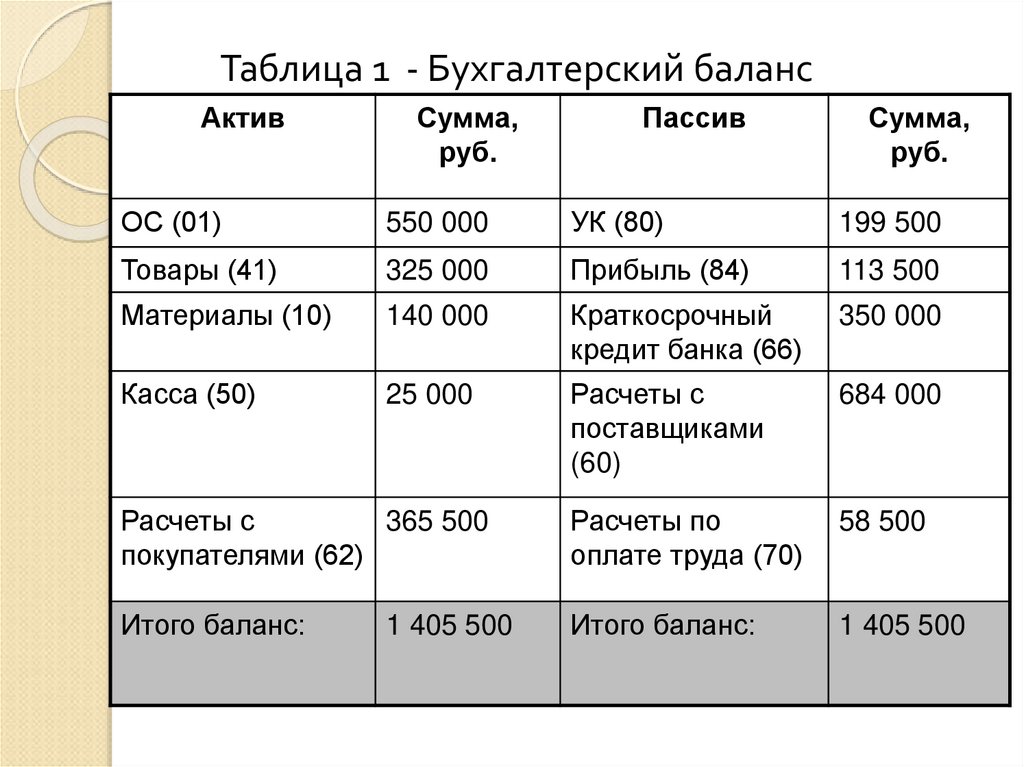

Таблица 1 - Бухгалтерский балансАктив

Сумма,

руб.

Пассив

Сумма,

руб.

ОС (01)

550 000

УК (80)

199 500

Товары (41)

325 000

Прибыль (84)

113 500

Материалы (10)

140 000

Краткосрочный

кредит банка (66)

350 000

Касса (50)

25 000

Расчеты с

поставщиками

(60)

684 000

Расчеты с

365 500

покупателями (62)

Расчеты по

оплате труда (70)

58 500

Итого баланс:

Итого баланс:

1 405 500

1 405 500

19.

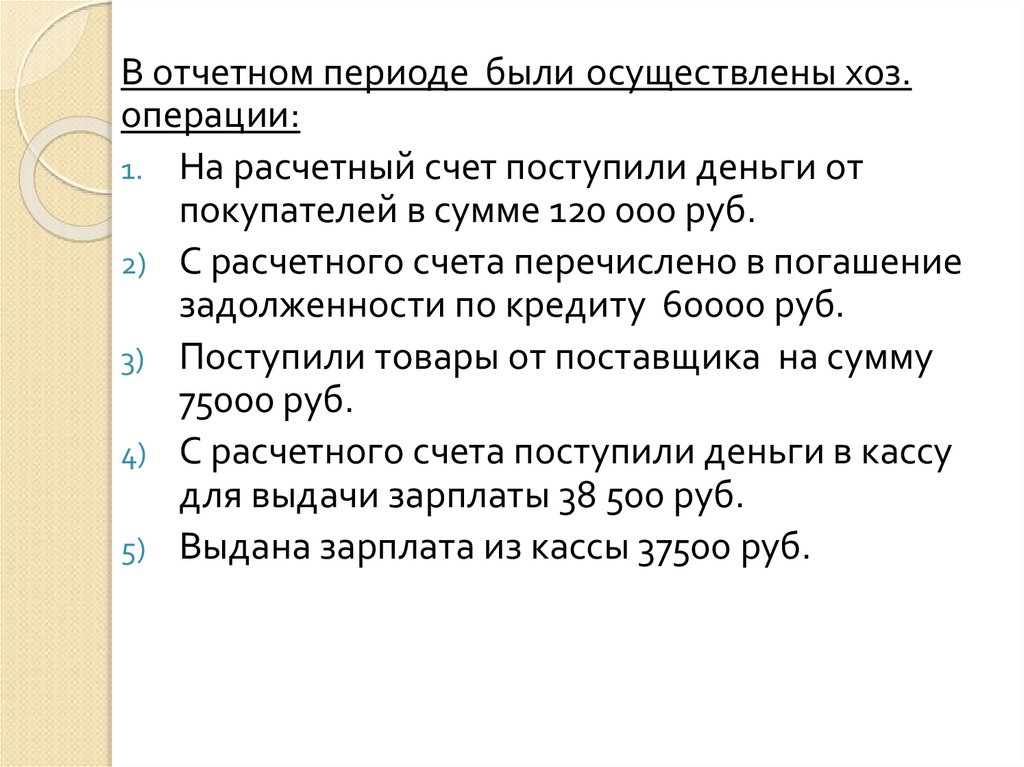

В отчетном периоде были осуществлены хоз.операции:

1. На расчетный счет поступили деньги от

покупателей в сумме 120 000 руб.

2) С расчетного счета перечислено в погашение

задолженности по кредиту 60000 руб.

3) Поступили товары от поставщика на сумму

75000 руб.

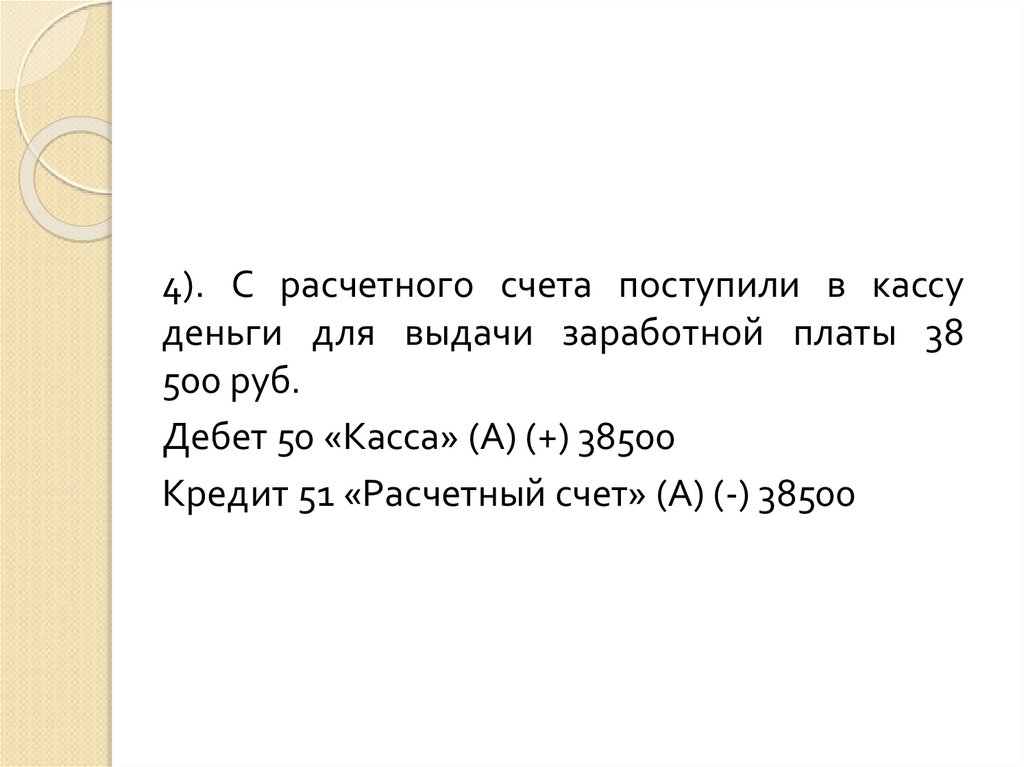

4) С расчетного счета поступили деньги в кассу

для выдачи зарплаты 38 500 руб.

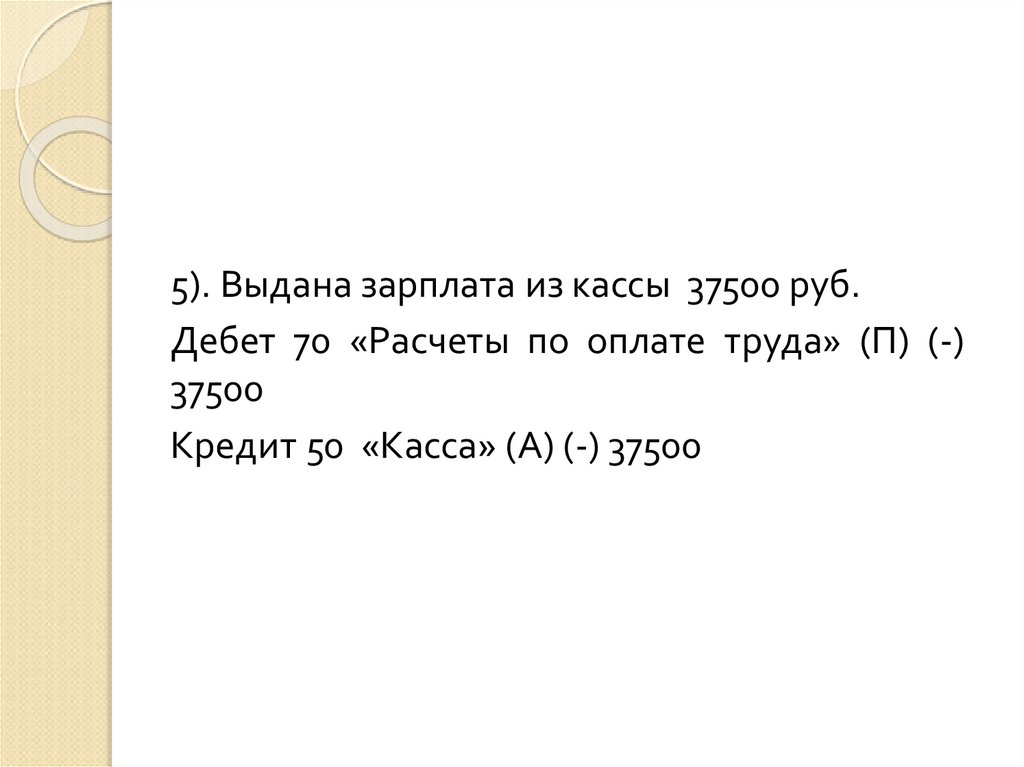

5) Выдана зарплата из кассы 37500 руб.

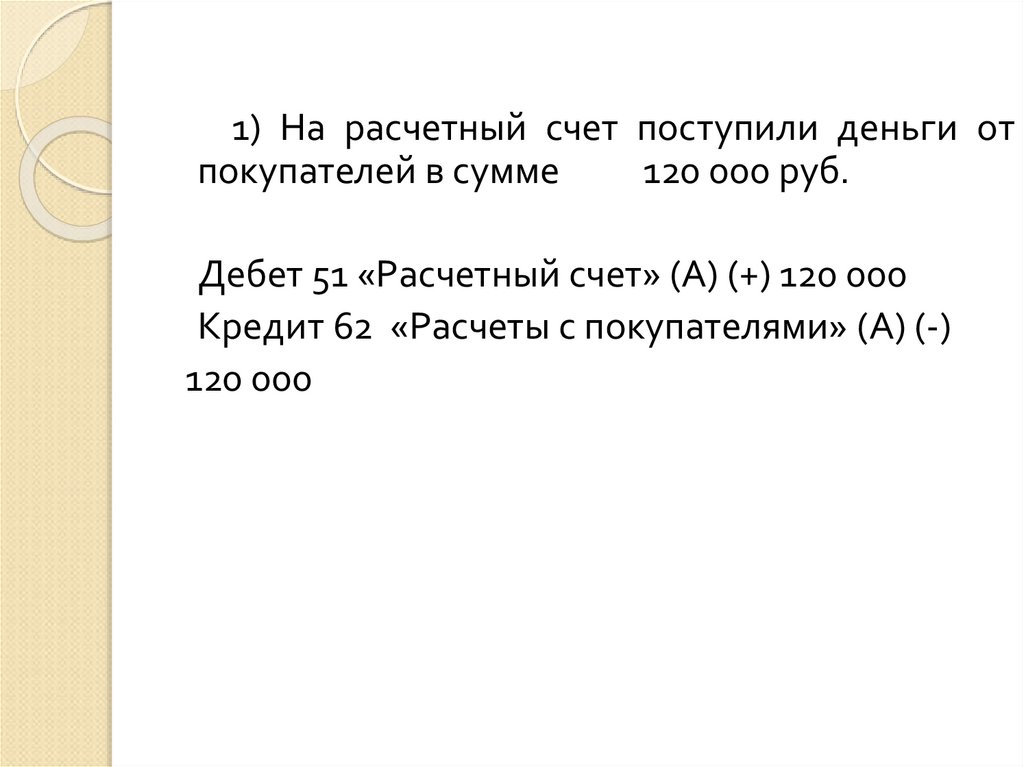

20.

1) На расчетный счет поступили деньги отпокупателей в сумме

120 000 руб.

Дебет 51 «Расчетный счет» (А) (+) 120 000

Кредит 62 «Расчеты с покупателями» (А) (-)

120 000

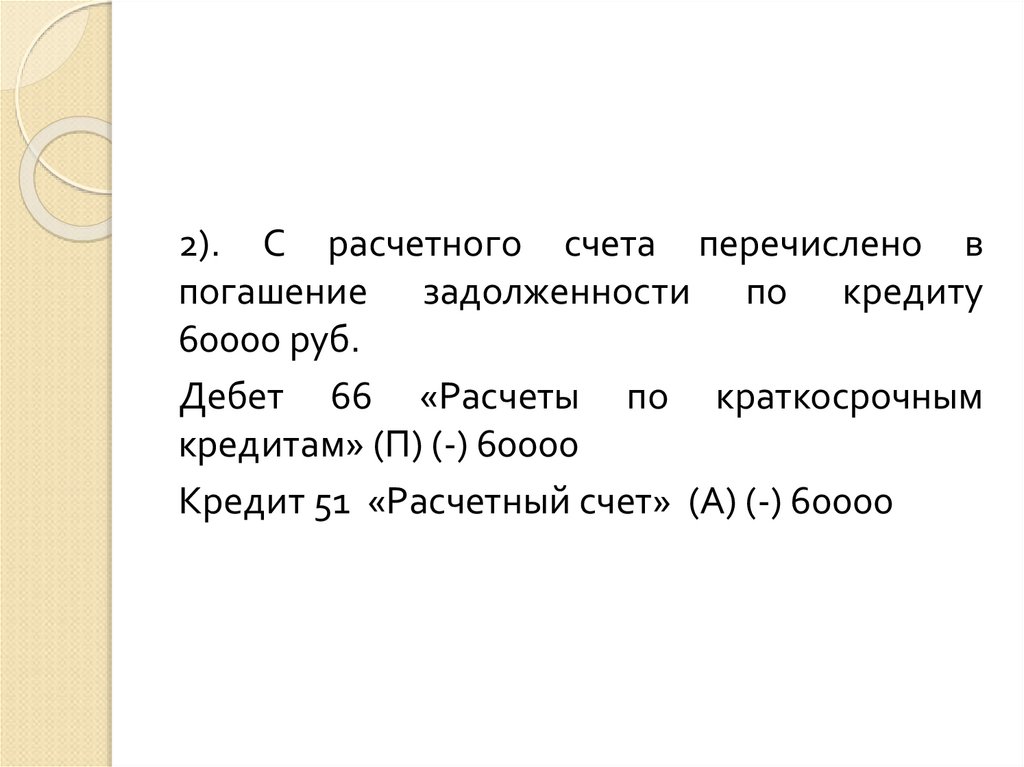

21.

2). С расчетного счета перечислено впогашение задолженности по кредиту

60000 руб.

Дебет 66 «Расчеты по краткосрочным

кредитам» (П) (-) 60000

Кредит 51 «Расчетный счет» (А) (-) 60000

22.

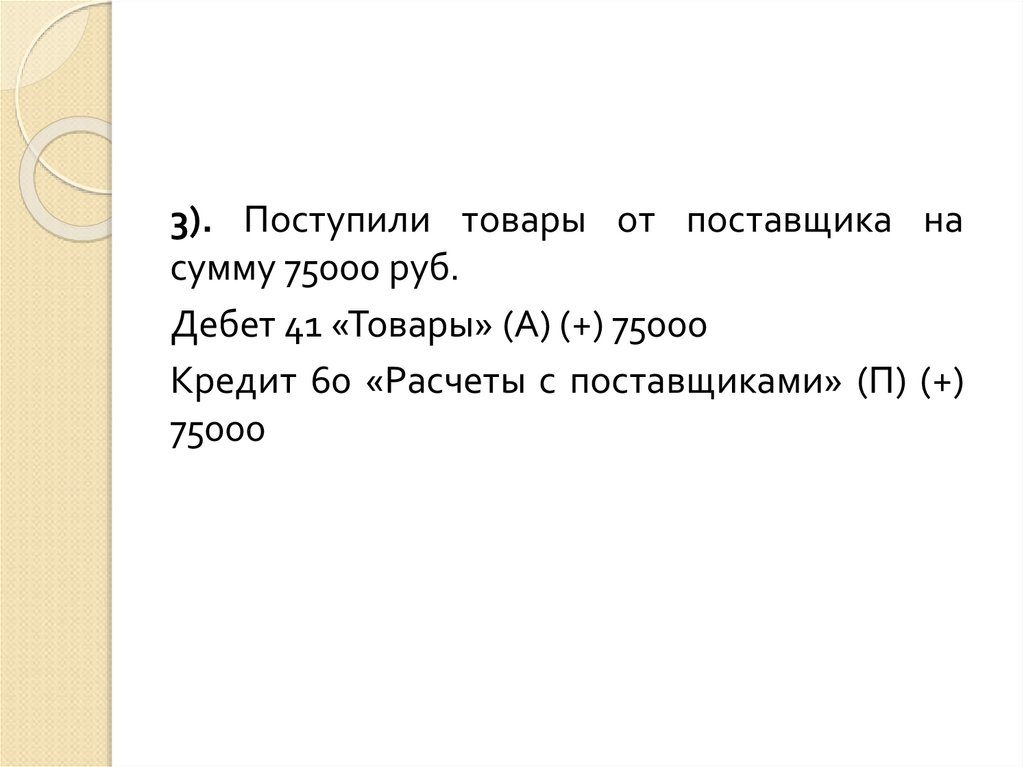

3). Поступили товары от поставщика насумму 75000 руб.

Дебет 41 «Товары» (А) (+) 75000

Кредит 60 «Расчеты с поставщиками» (П) (+)

75000

23.

4). С расчетного счета поступили в кассуденьги для выдачи заработной платы 38

500 руб.

Дебет 50 «Касса» (А) (+) 38500

Кредит 51 «Расчетный счет» (А) (-) 38500

24.

5). Выдана зарплата из кассы 37500 руб.Дебет 70 «Расчеты по оплате труда» (П) (-)

37500

Кредит 50 «Касса» (А) (-) 37500

25.

С учетом данных табл. 1,отразим все операции на

счетах БУ

26. Составляем схемы счетов (д.б. 10 схем + в результате хоз.операций добавляется счет 51 Расчетный счет (у него начальное сальдо =

0), начальное сальдо берем из баланса,например

62 «Расчеты с

покупателями»

Дебет

НС.365 500

Кредит

27. Далее в дебет и кредит вписываем совершенные хоз.операции (ставим порядоквый номер операции) и подсчитываем оборот по дебету и

кредиту, конечноесальдо) , например

62 «Расчеты с

покупателями»

Дебет

Кредит

НС.365 500

1) 120 000

ОД КС. 245 500

ОК 120000

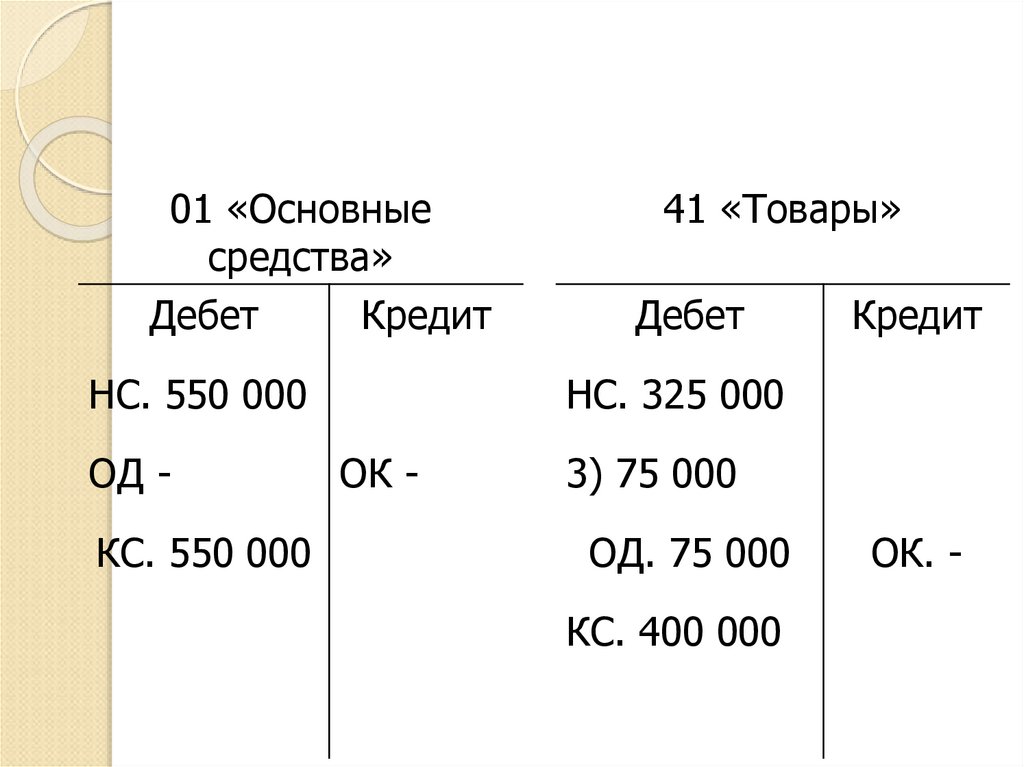

28.

01 «Основныесредства»

Дебет

Кредит

НС. 550 000

ОД КС. 550 000

41 «Товары»

Дебет

Кредит

НС. 325 000

ОК -

3) 75 000

ОД. 75 000

КС. 400 000

ОК. -

29.

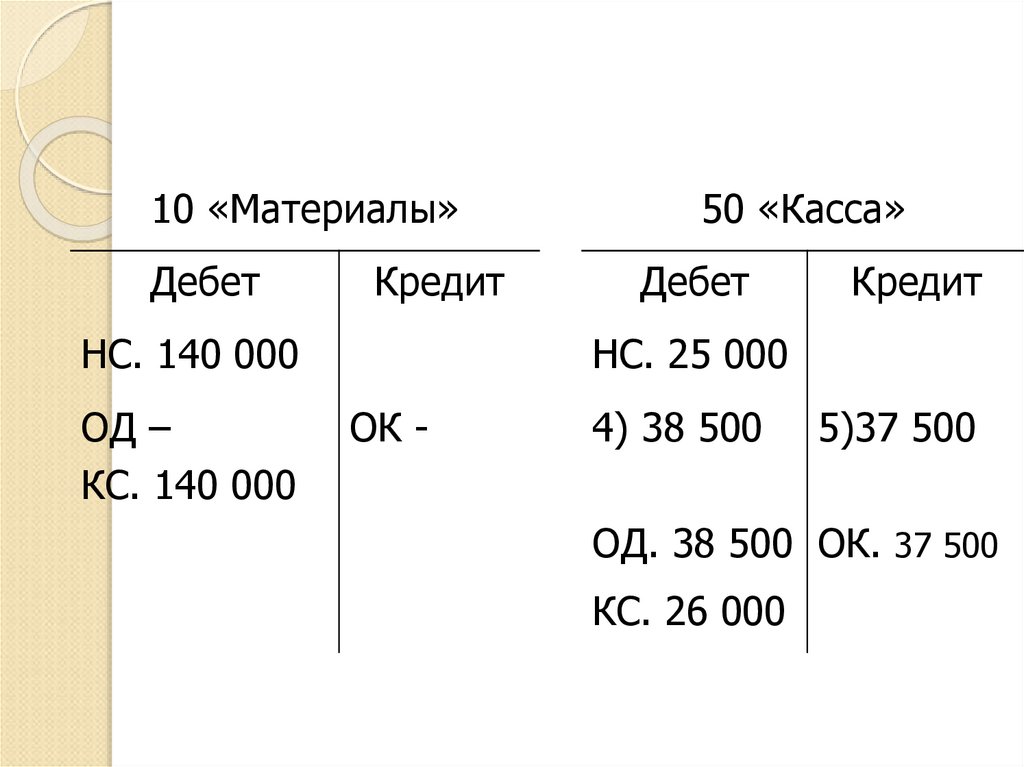

10 «Материалы»Дебет

Кредит

НС. 140 000

ОД –

КС. 140 000

50 «Касса»

Дебет

Кредит

НС. 25 000

ОК -

4) 38 500

5)37 500

ОД. 38 500 ОК. 37 500

КС. 26 000

30.

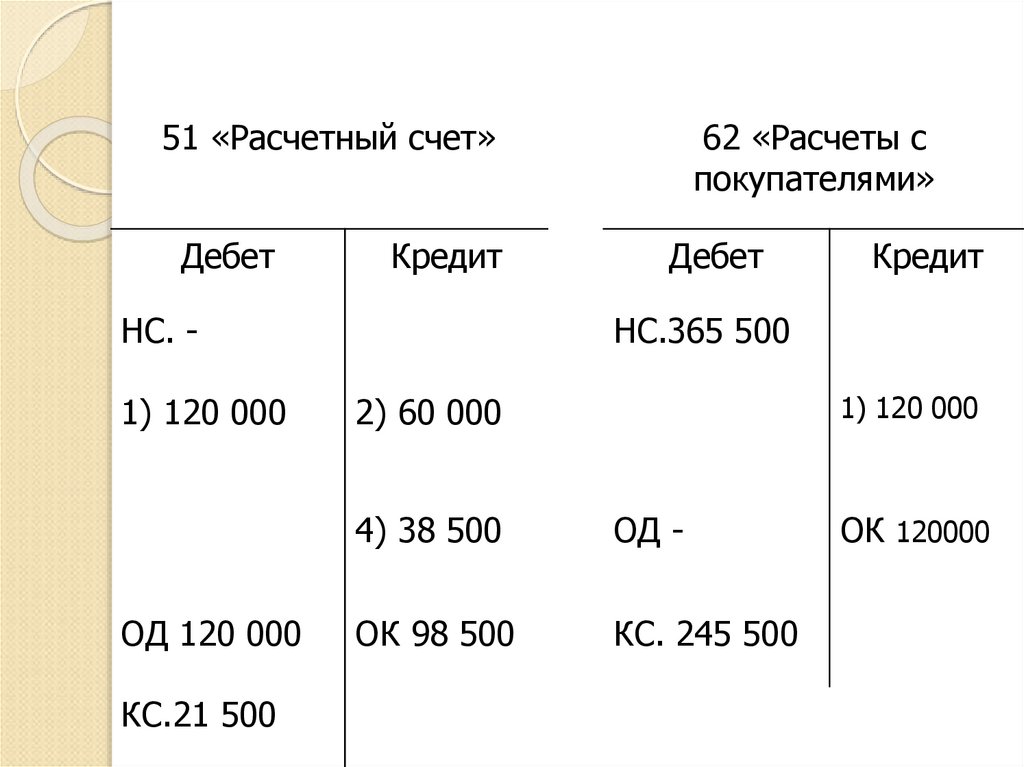

51 «Расчетный счет»Дебет

Кредит

НС. 1) 120 000

ОД 120 000

КС.21 500

62 «Расчеты с

покупателями»

Дебет

Кредит

НС.365 500

2) 60 000

1) 120 000

4) 38 500

ОД -

ОК 98 500

КС. 245 500

ОК 120000

31.

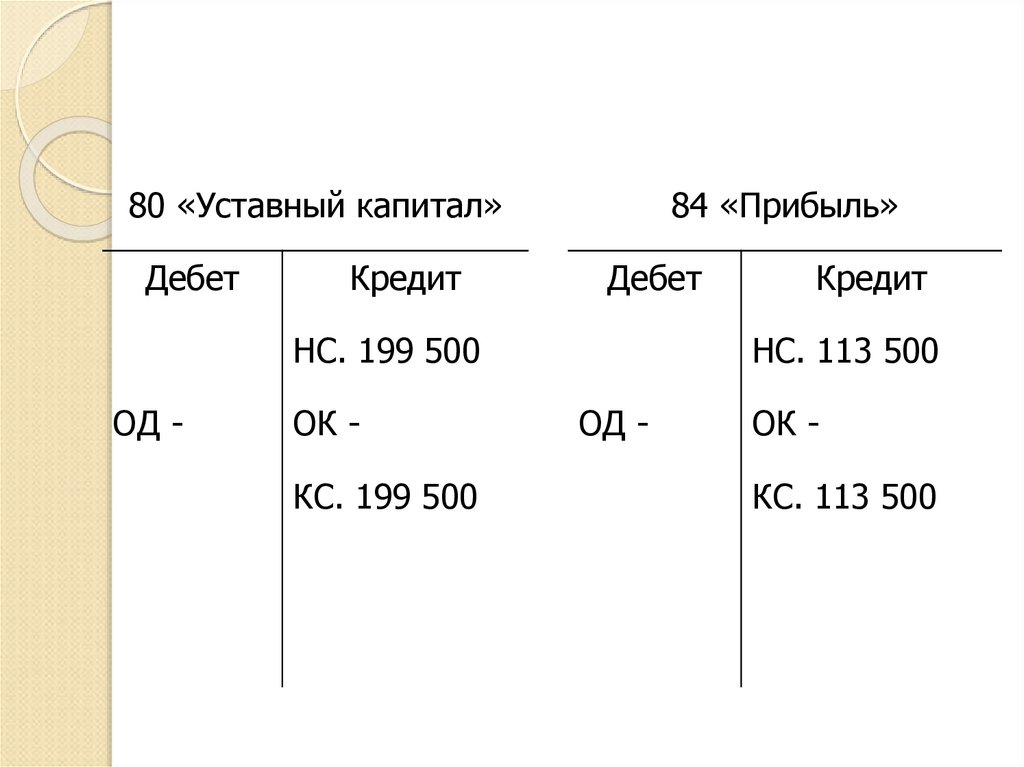

80 «Уставный капитал»Дебет

Кредит

84 «Прибыль»

Дебет

НС. 199 500

ОД -

ОК КС. 199 500

Кредит

НС. 113 500

ОД -

ОК КС. 113 500

32.

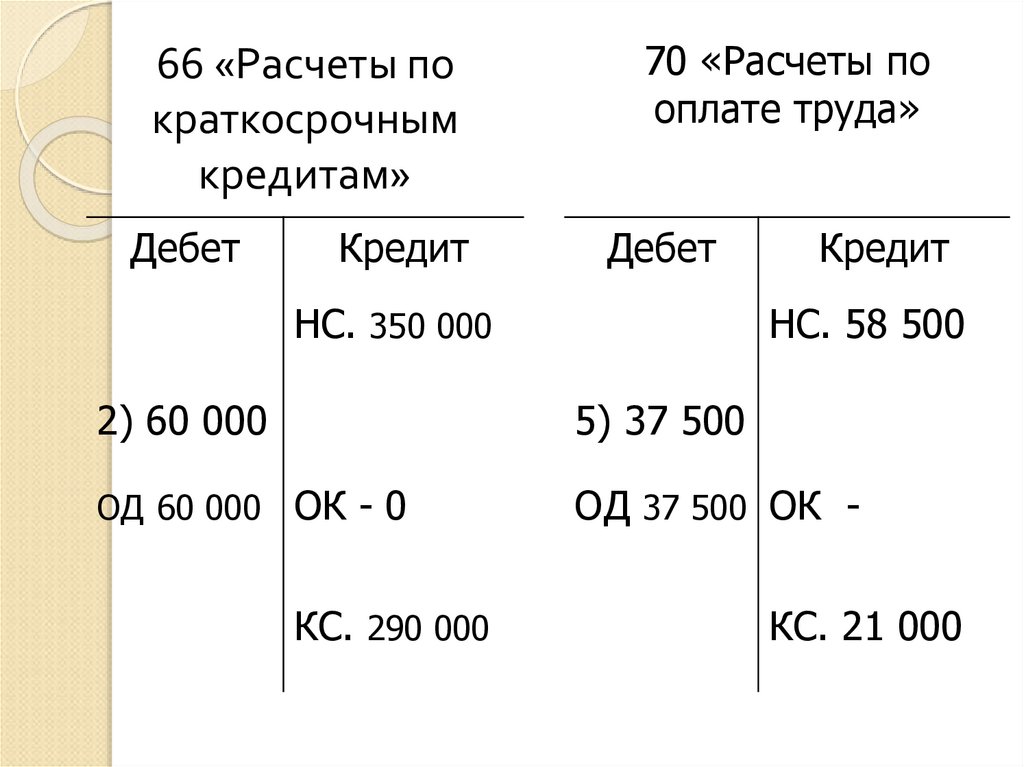

66 «Расчеты пократкосрочным

кредитам»

Дебет

Кредит

70 «Расчеты по

оплате труда»

Дебет

НС. 350 000

Кредит

НС. 58 500

2) 60 000

5) 37 500

ОД 60 000 ОК - 0

ОД 37 500 ОК -

КС. 290 000

КС. 21 000

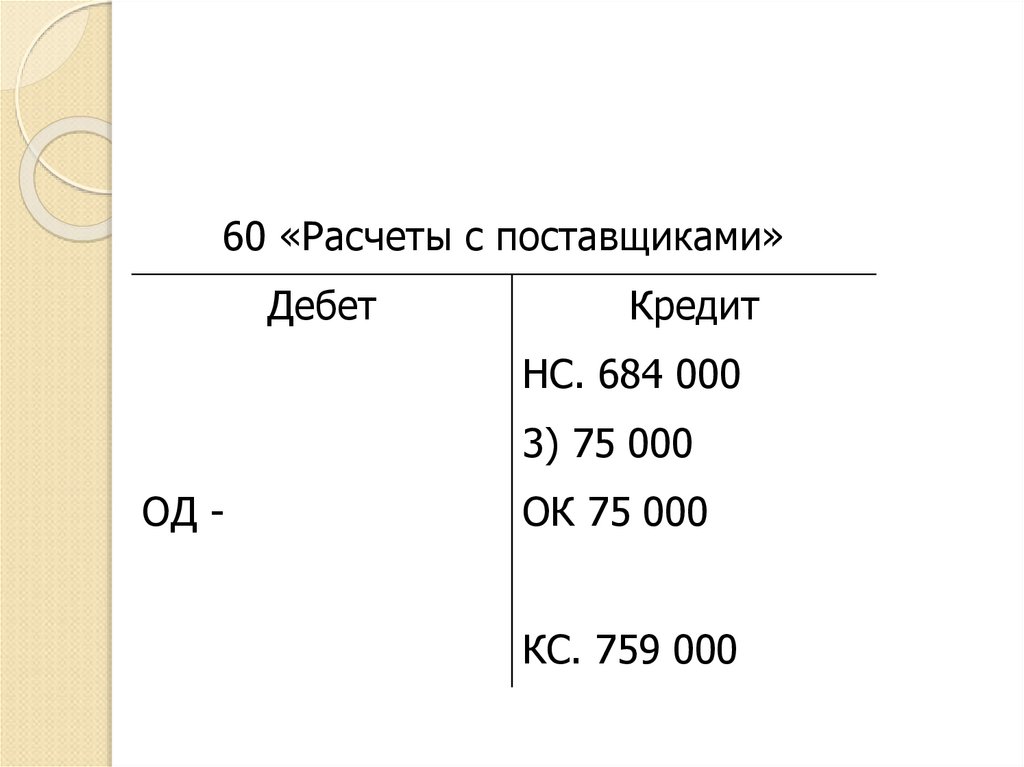

33.

60 «Расчеты с поставщиками»Дебет

Кредит

НС. 684 000

3) 75 000

ОД -

ОК 75 000

КС. 759 000

34. Оборотно-сальдовые ведомости

Для получения сводных данных посчетам БУ (в т.ч. для составления

баланса) и проверки записей в конце

месяца

составляют

оборотносальдовые ведомости

Данные для составления ведомости

берутся из счетов

35. Оборотно-сальдовая ведомость

Наименованиесчетов

Начальное

сальдо

Д-т

К-т

Обороты

Д-т

К-т

Конечное

сальдо

Д-т

К-т

…

…

Итого

∑= ∑

∑= ∑

∑= ∑

Конечные итоги дают три пары равных результатов:

1) 1-ая пара равенств вытекает из баланса

2) 2-ая пара - из использования двойной записи.

3) 3-ья пара равенств вытекает из двух предыдущих и

используется для формирования нового баланса на

конец отчетного периода. Дебетовые сальдо счетов

записывают в актив баланса, кредитовые – в пассив.

36. Оборотно-сальдовая ведомость по примеру

Начальноесальдо

Д-т

К-т

Наименование

счетов

Основные средства

Товары

Обороты

Д-т

К-т

550 000

Конечное сальдо

Д-т

К-т

550 000

325 000

75 000

400 000

140 000

25 000

38 500

37 500

140 000

26 000

0

120 000

98 500

21 500

120 000

245 500

Материалы

Касса

Расчетный счет

Расчеты

покупателями

Уставный капитал

Прибыль

Кредиты банка

с

Расчеты по оплате

труда

Расчеты

с

поставщиками

Итого

365 500

199 500

113 500

199 500

113 500

350 000

60 000

290 000

58 500

37 500

21 000

684 000

75 000

759 000

1 405 500 1 405 500 331 000 331 000 1 383 000 1 383 000

37. Табл. 2 - Бухгалтерский баланс на конец периода

АктивСумма, руб.

Пассив

Сумма, руб.

Основные

средства (01)

550 000

Уставный капитал

(80)

199 500

Товары (41)

400 000

Прибыль (84)

113 500

Материалы (10)

140 000

Кредиты банка

(66)

290 000

Касса (50)

26 000

Расчеты по

оплате труда (70)

21 000

Расчетный счет

(51)

21 500

Расчеты с

поставщиками

(60)

759 000

Расчеты с

покупателями (62)

245 500

Итого баланс:

1 383 000

Итого баланс:

1 383 000

38. План счетов

Приказ Минфина РФ от 31.10.2000 N 94нРазделы Плана счетов:

1. Внеоборотные активы

2. Производственные запасы

3. Затраты на производство

4. Готовая продукция и товары

5. Денежные средства

6. Расчеты

7. Капитал

8. Финансовые результаты

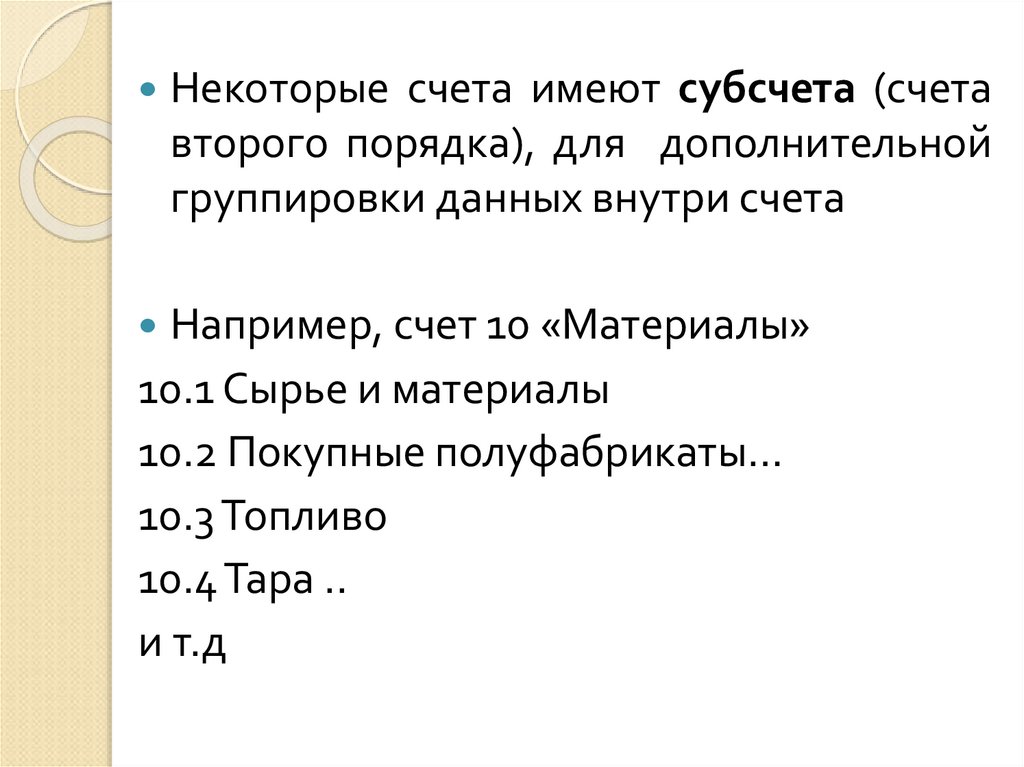

39.

Некоторые счета имеют субсчета (счетавторого порядка), для дополнительной

группировки данных внутри счета

Например, счет 10 «Материалы»

10.1 Сырье и материалы

10.2 Покупные полуфабрикаты…

10.3 Топливо

10.4 Тара ..

и т.д

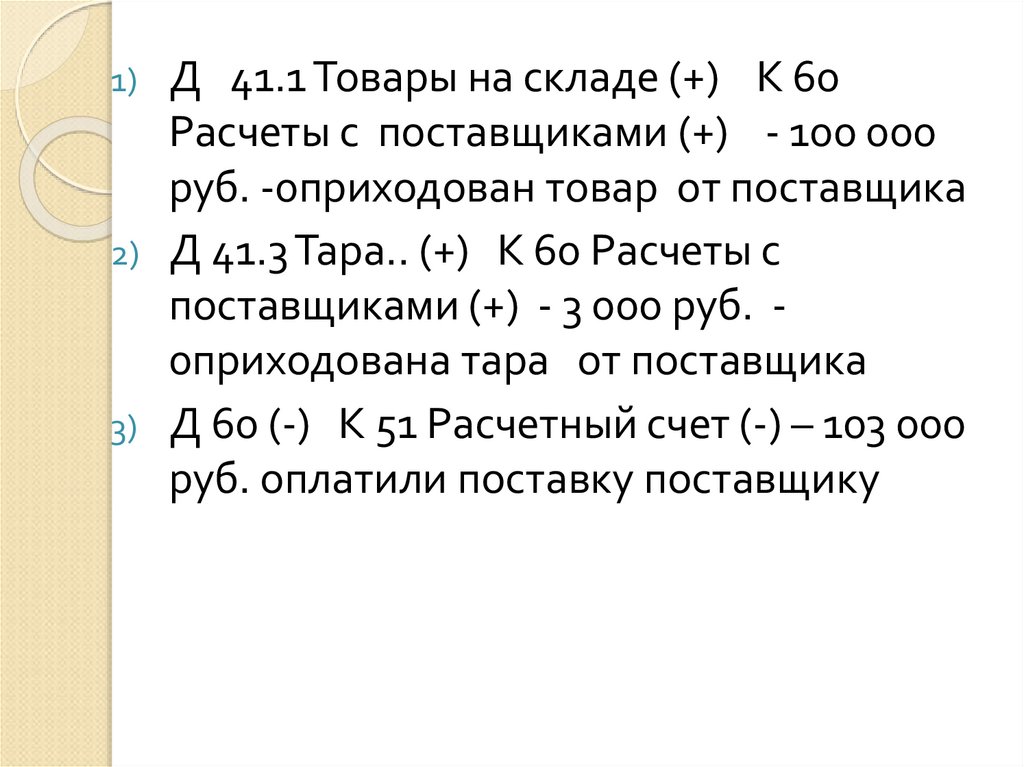

40.

Д 41.1 Товары на складе (+) К 60Расчеты с поставщиками (+) - 100 000

руб. -0приходован товар от поставщика

2) Д 41.3 Тара.. (+) К 60 Расчеты с

поставщиками (+) - 3 000 руб. 0приходована тара от поставщика

3) Д 60 (-) К 51 Расчетный счет (-) – 103 000

руб. оплатили поставку поставщику

1)

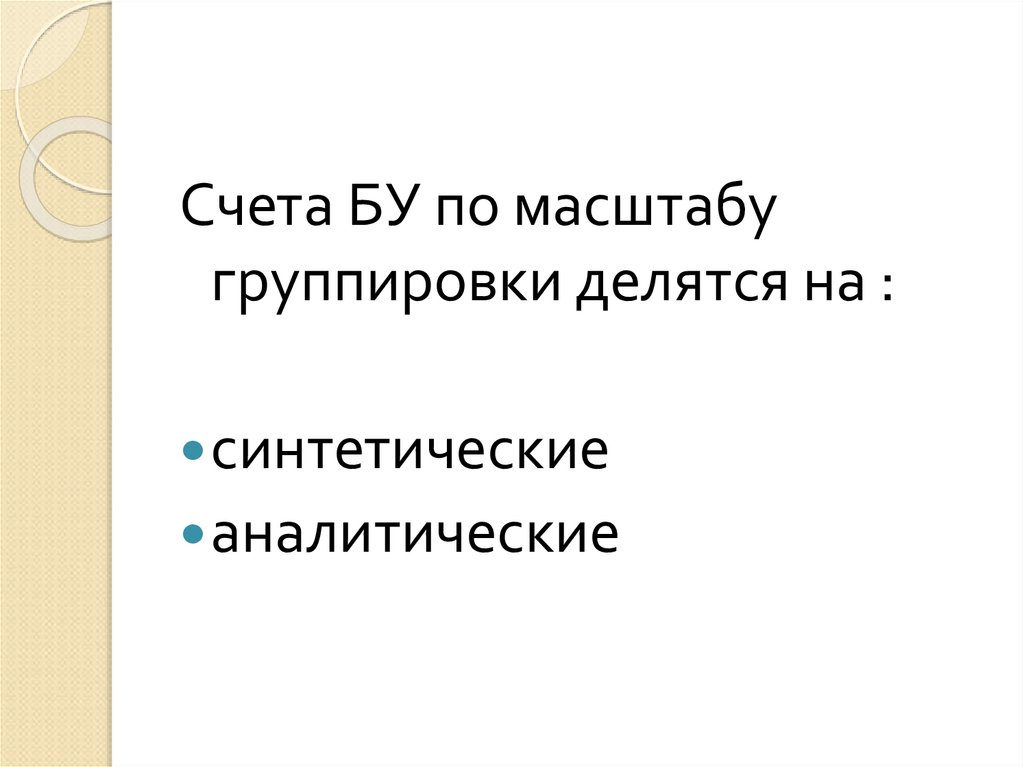

41.

Счета БУ по масштабугруппировки делятся на :

синтетические

аналитические

42.

Синтетическиесчета

предназначены для укрупненной

обобщающей группировки и учета

имущества

или

источников

имущества

Учет на них ведется только в

денежных измерителях

43.

Счета, открываемые в развитиесинтетических

счетов

для

детализированной

подробной

группировки и учета называются

аналитическими.

В аналитическом учете применяются:

1) натуральные (шт, кг, метры и т.п.)

измерители

2) денежные измерители

3) трудовые измерители (затраты труда)

44.

Синтетический счетАналитические счета

(в 1С – уровни субконто)

Расчеты с подотчетными Иванов

Петров

лицами (71)

Сидоров

Топливо (10.3)

Газ

Бензин

Дизельное топливо

Тара (41.3)

Мешки

Ящики

Коробки