finance

financeSimilar presentations:

")

Счета и двойная запись. Счета бухгалтерского учета, их назначение и строение

1.

Тема 4. Счета и двойная запись1.Счета бухгалтерского учета, их назначение и

строение

2. Двойная запись и ее сущность

3. Синтетические и аналитические счета и их

взаимосвязь

4. Взаимосвязь между балансом и счетами

5. Обобщение данных текущего учета

2.

1. Счета бухгалтерского учета, ихназначение и строение

Счета – это один из элементов метода бухгалтерского учета.

В организациях ежедневно совершается большое количество

операций, которые в конечном итоге находят отражение в балансе

только в денежном выражении, а учет необходимо вести и в

натуральном измерении.

Движение средств и их источников можно проследить только на

счетах, так как баланс не дает этих сведений.

На счетах отражаются хозяйственные операции при помощи

определенных носителей информации.

Система счетов бухгалтерского учета – это способ текущего

отражения, экономической группировки и оперативного

контроля за состоянием и движением средств, источников и

происходящих хозяйственных процессов.

3.

1. Счета бухгалтерского учета, ихназначение и строение

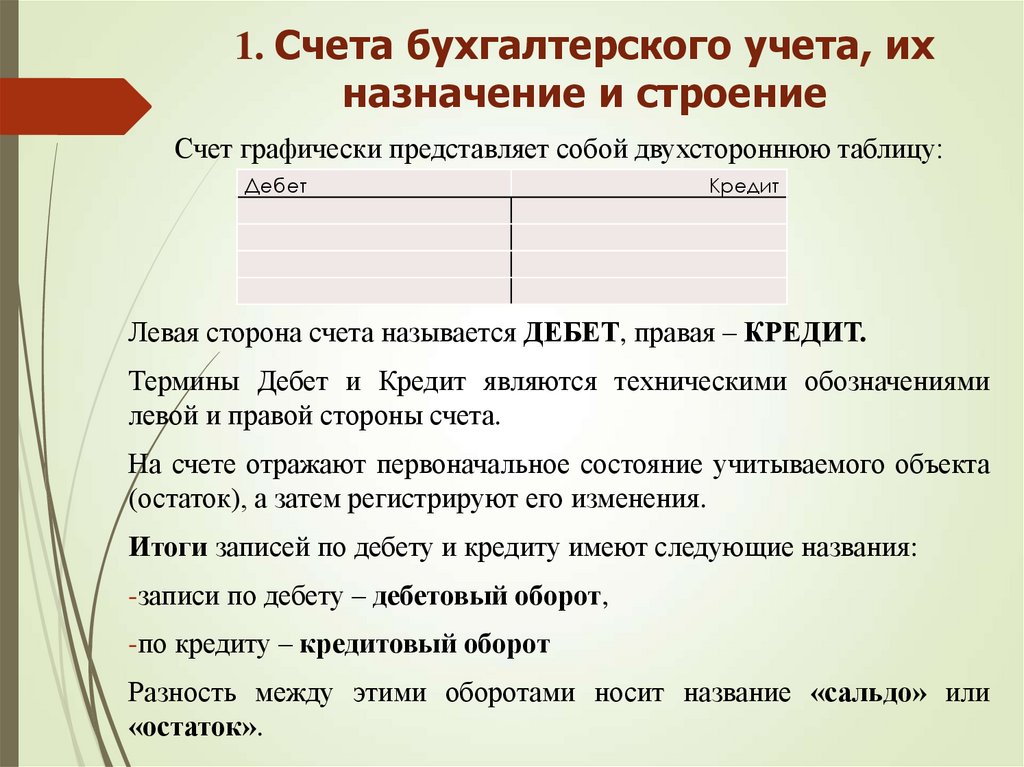

Счет графически представляет собой двухстороннюю таблицу:

Дебет

Кредит

Левая сторона счета называется ДЕБЕТ, правая – КРЕДИТ.

Термины Дебет и Кредит являются техническими обозначениями

левой и правой стороны счета.

На счете отражают первоначальное состояние учитываемого объекта

(остаток), а затем регистрируют его изменения.

Итоги записей по дебету и кредиту имеют следующие названия:

-записи по дебету – дебетовый оборот,

-по кредиту – кредитовый оборот

Разность между этими оборотами носит название «сальдо» или

«остаток».

4.

1. Счета бухгалтерского учета, ихназначение и строение

На практике на предприятии в понятие счета включаются

следующие реквизиты, повторяющиеся и по дебету и по кредиту:

1.Номер операции.

2.Дата операции.

3.Содержание операции.

4.Сумма операции в рублях и копейках.

Каждый счет предназначен для отражения конкретного объекта

хозяйственных средств или источников их образования.

На счетах на основании первичных документов накапливаются и

систематизируются текущие данные только по однородным

хозяйственным операциям.

Счета открывают на основании статей баланса, поэтому они носят

в основном те же названия, что и статьи баланса.

5.

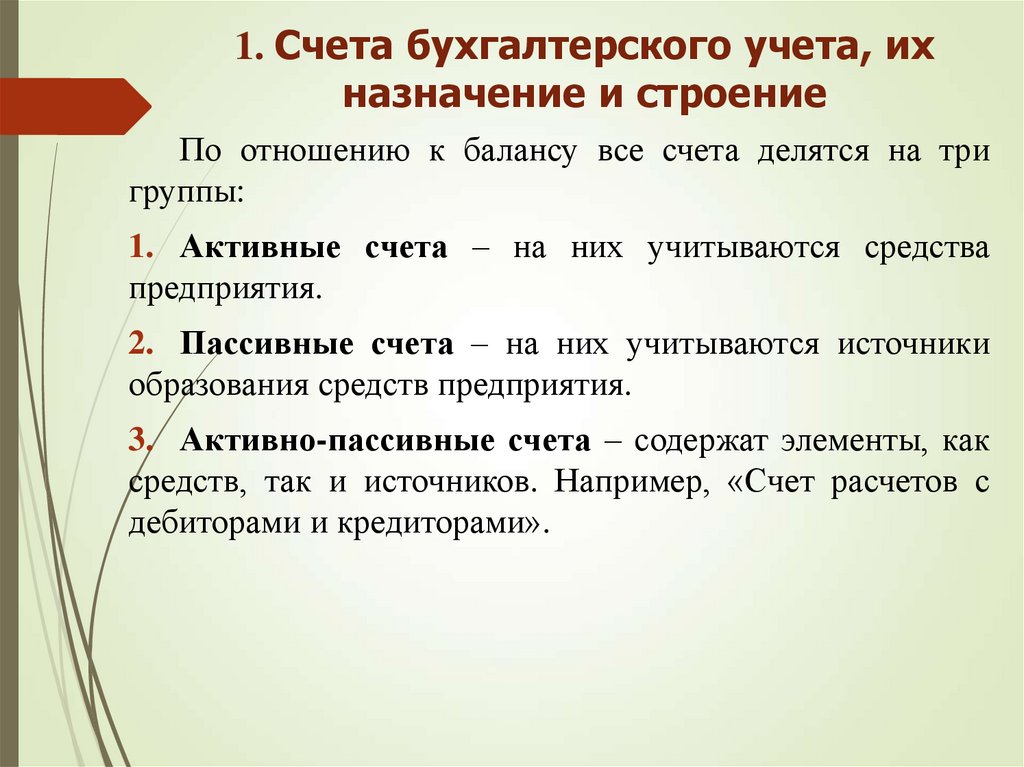

1. Счета бухгалтерского учета, ихназначение и строение

По отношению к балансу все счета делятся на три

группы:

1. Активные счета – на них учитываются средства

предприятия.

2. Пассивные счета – на них учитываются источники

образования средств предприятия.

3. Активно-пассивные счета – содержат элементы, как

средств, так и источников. Например, «Счет расчетов с

дебиторами и кредиторами».

6.

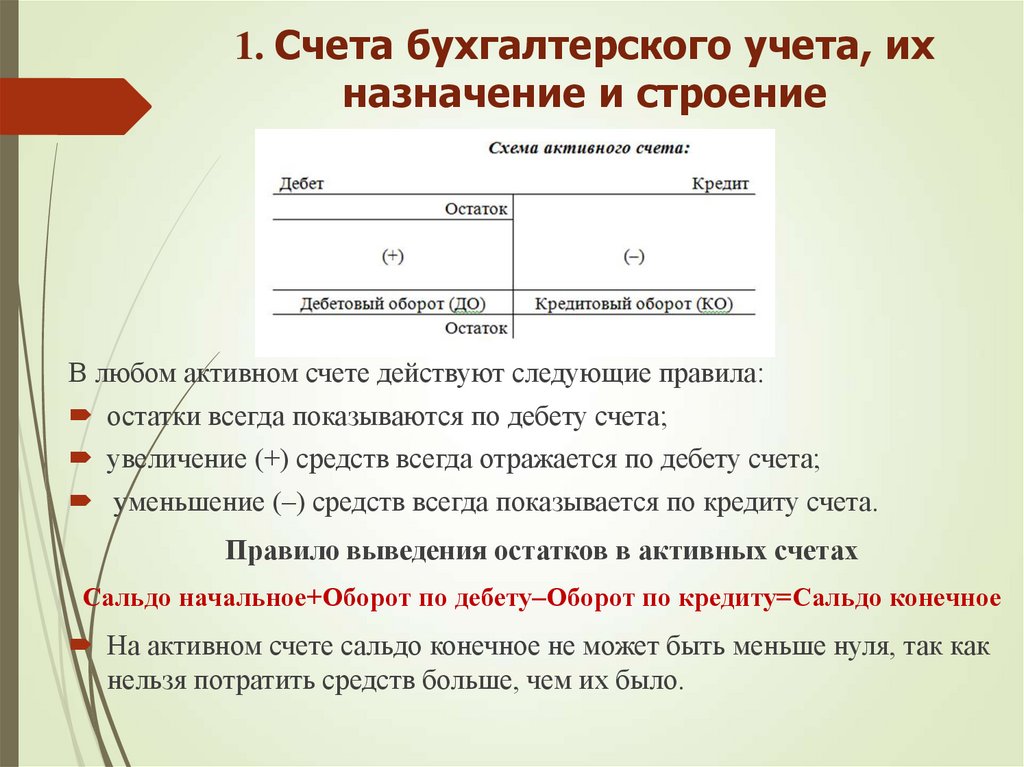

1. Счета бухгалтерского учета, ихназначение и строение

В любом активном счете действуют следующие правила:

остатки всегда показываются по дебету счета;

увеличение (+) средств всегда отражается по дебету счета;

уменьшение (–) средств всегда показывается по кредиту счета.

Правило выведения остатков в активных счетах

Сальдо начальное+Оборот по дебету–Оборот по кредиту=Сальдо конечное

На активном счете сальдо конечное не может быть меньше нуля, так как

нельзя потратить средств больше, чем их было.

7.

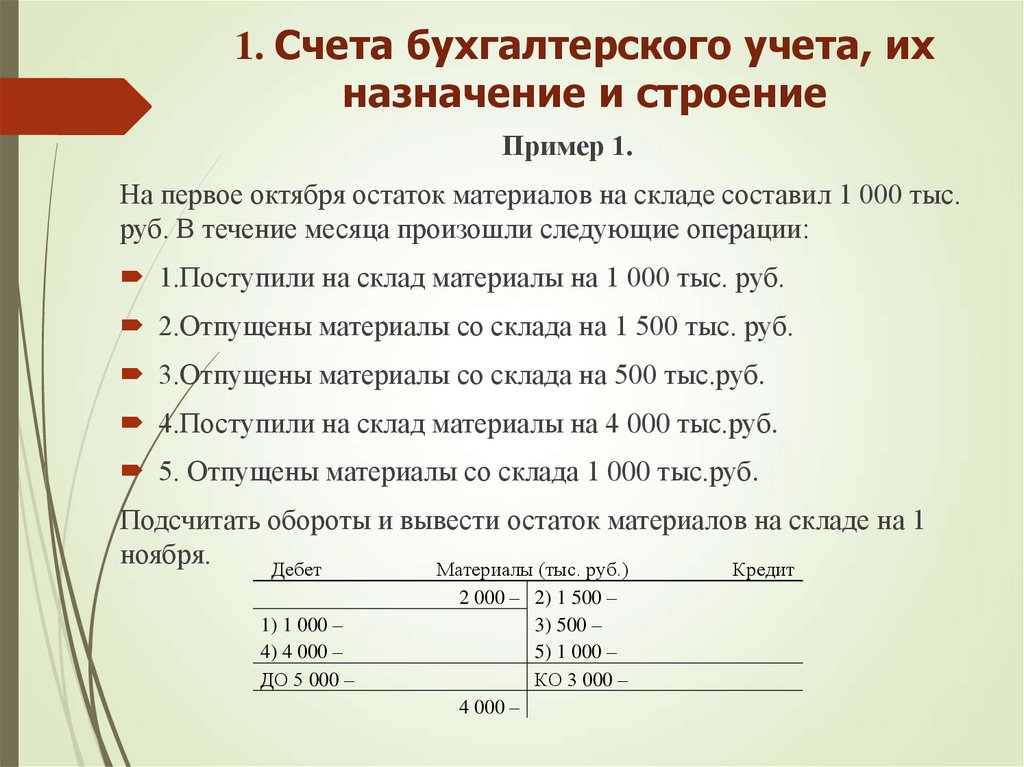

1. Счета бухгалтерского учета, ихназначение и строение

Пример 1.

На первое октября остаток материалов на складе составил 1 000 тыс.

руб. В течение месяца произошли следующие операции:

1.Поступили на склад материалы на 1 000 тыс. руб.

2.Отпущены материалы со склада на 1 500 тыс. руб.

3.Отпущены материалы со склада на 500 тыс.руб.

4.Поступили на склад материалы на 4 000 тыс.руб.

5. Отпущены материалы со склада 1 000 тыс.руб.

Подсчитать обороты и вывести остаток материалов на складе на 1

ноября.

Дебет

Материалы (тыс. руб.)

Кредит

1) 1 000 –

4) 4 000 –

ДО 5 000 –

2 000 – 2) 1 500 –

3) 500 –

5) 1 000 –

КО 3 000 –

4 000 –

8.

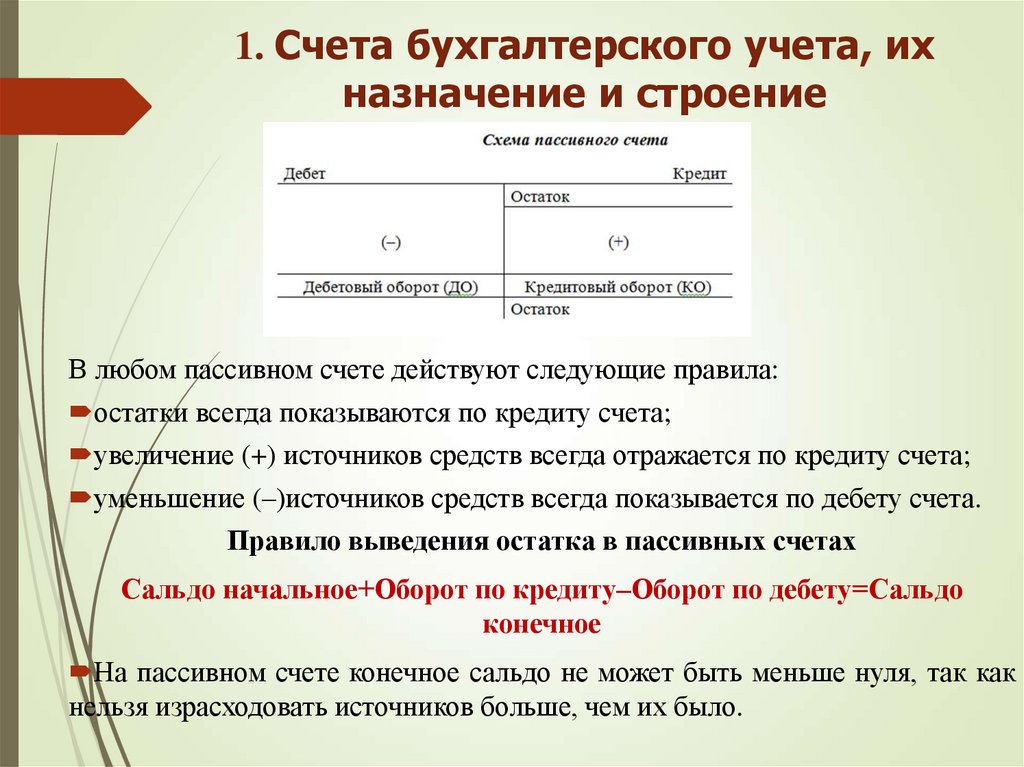

1. Счета бухгалтерского учета, ихназначение и строение

В любом пассивном счете действуют следующие правила:

остатки всегда показываются по кредиту счета;

увеличение (+) источников средств всегда отражается по кредиту счета;

уменьшение (–)источников средств всегда показывается по дебету счета.

Правило выведения остатка в пассивных счетах

Сальдо начальное+Оборот по кредиту–Оборот по дебету=Сальдо

конечное

На пассивном счете конечное сальдо не может быть меньше нуля, так как

нельзя израсходовать источников больше, чем их было.

9.

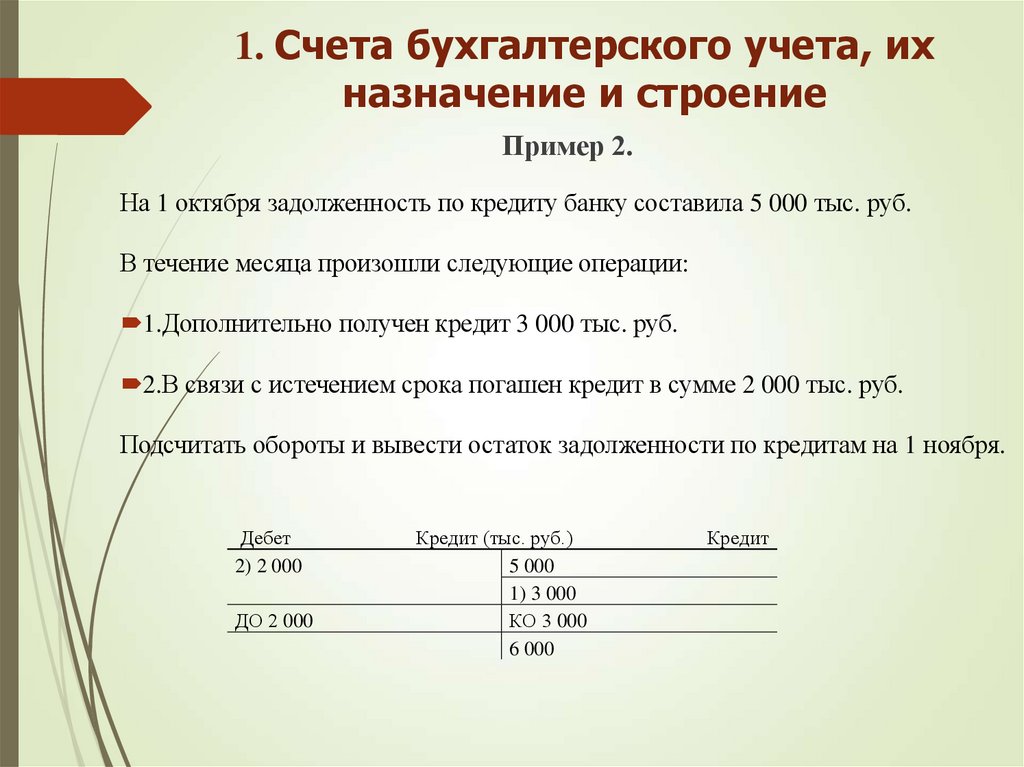

1. Счета бухгалтерского учета, ихназначение и строение

Пример 2.

На 1 октября задолженность по кредиту банку составила 5 000 тыс. руб.

В течение месяца произошли следующие операции:

1.Дополнительно получен кредит 3 000 тыс. руб.

2.В связи с истечением срока погашен кредит в сумме 2 000 тыс. руб.

Подсчитать обороты и вывести остаток задолженности по кредитам на 1 ноября.

Дебет

2) 2 000

ДО 2 000

Кредит (тыс. руб.)

5 000

1) 3 000

КО 3 000

6 000

Кредит

10.

1. Счета бухгалтерского учета, ихназначение и строение

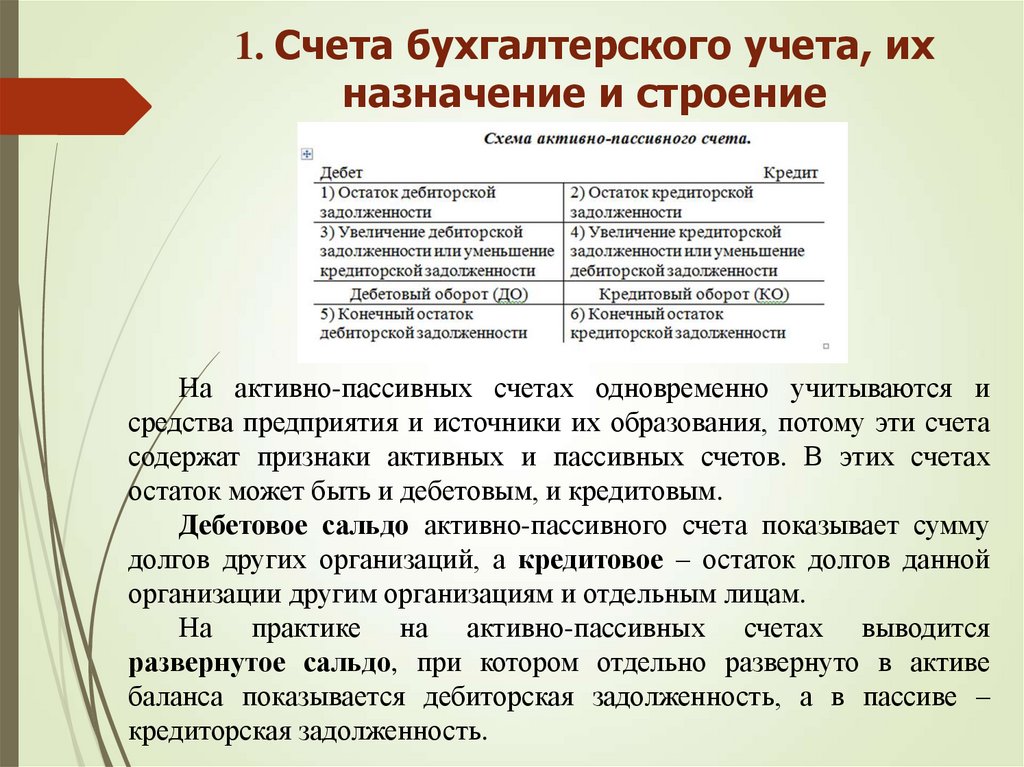

На активно-пассивных счетах одновременно учитываются и

средства предприятия и источники их образования, потому эти счета

содержат признаки активных и пассивных счетов. В этих счетах

остаток может быть и дебетовым, и кредитовым.

Дебетовое сальдо активно-пассивного счета показывает сумму

долгов других организаций, а кредитовое – остаток долгов данной

организации другим организациям и отдельным лицам.

На практике на активно-пассивных счетах выводится

развернутое сальдо, при котором отдельно развернуто в активе

баланса показывается дебиторская задолженность, а в пассиве –

кредиторская задолженность.

11.

1. Счета бухгалтерского учета, ихназначение и строение

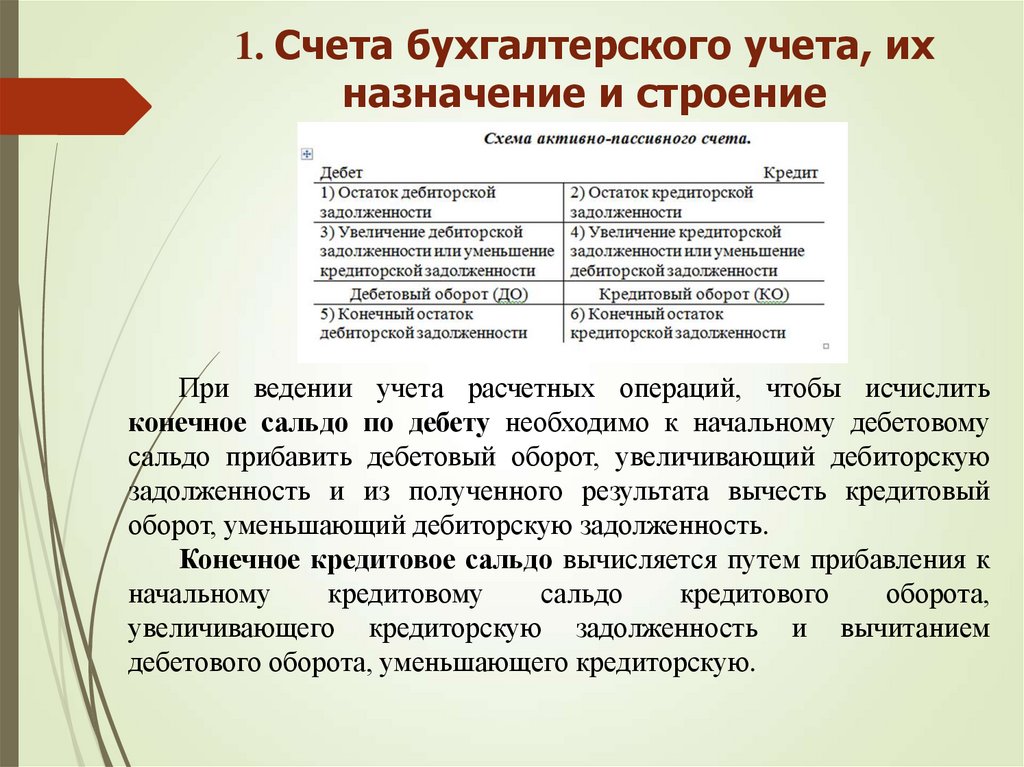

При ведении учета расчетных операций, чтобы исчислить

конечное сальдо по дебету необходимо к начальному дебетовому

сальдо прибавить дебетовый оборот, увеличивающий дебиторскую

задолженность и из полученного результата вычесть кредитовый

оборот, уменьшающий дебиторскую задолженность.

Конечное кредитовое сальдо вычисляется путем прибавления к

начальному

кредитовому

сальдо

кредитового

оборота,

увеличивающего кредиторскую задолженность и вычитанием

дебетового оборота, уменьшающего кредиторскую.

12.

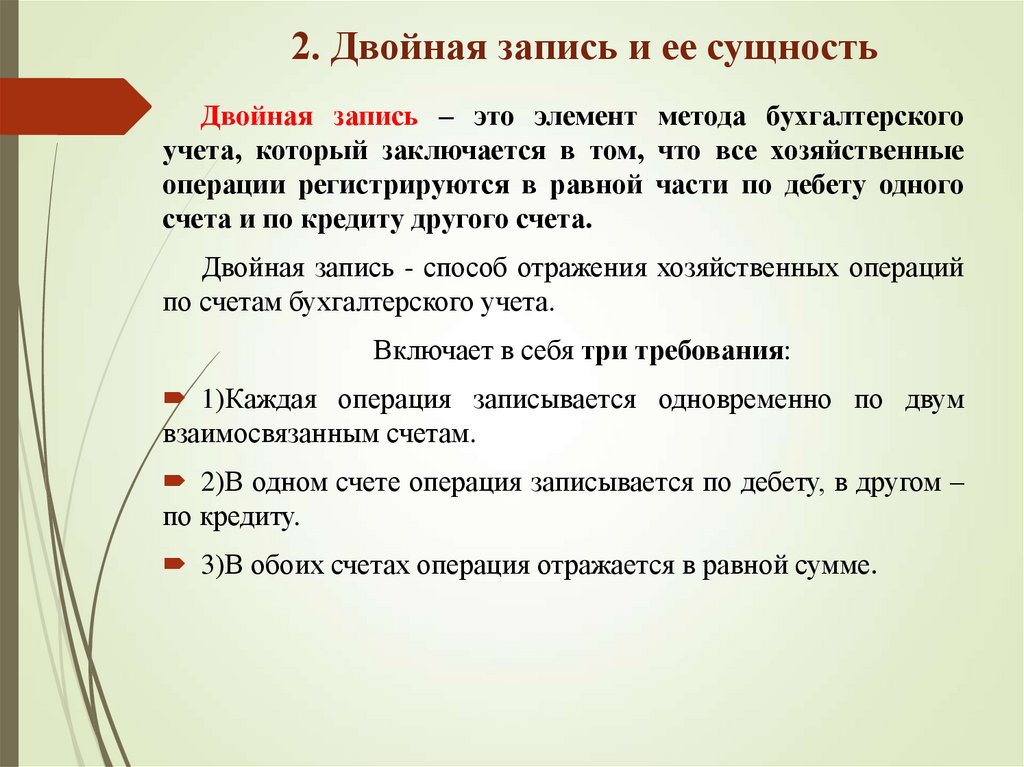

2. Двойная запись и ее сущностьДвойная запись – это элемент метода бухгалтерского

учета, который заключается в том, что все хозяйственные

операции регистрируются в равной части по дебету одного

счета и по кредиту другого счета.

Двойная запись - способ отражения хозяйственных операций

по счетам бухгалтерского учета.

Включает в себя три требования:

1)Каждая операция записывается одновременно по двум

взаимосвязанным счетам.

2)В одном счете операция записывается по дебету, в другом –

по кредиту.

3)В обоих счетах операция отражается в равной сумме.

13.

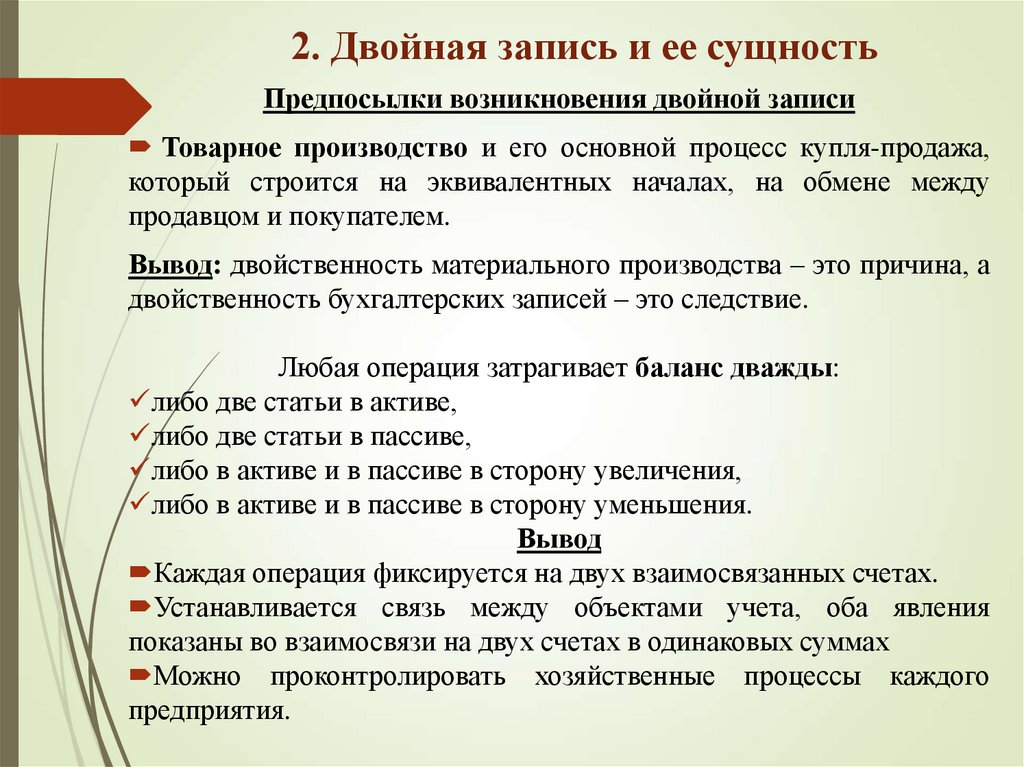

2. Двойная запись и ее сущностьПредпосылки возникновения двойной записи

Товарное производство и его основной процесс купля-продажа,

который строится на эквивалентных началах, на обмене между

продавцом и покупателем.

Вывод: двойственность материального производства – это причина, а

двойственность бухгалтерских записей – это следствие.

Любая операция затрагивает баланс дважды:

либо две статьи в активе,

либо две статьи в пассиве,

либо в активе и в пассиве в сторону увеличения,

либо в активе и в пассиве в сторону уменьшения.

Вывод

Каждая операция фиксируется на двух взаимосвязанных счетах.

Устанавливается связь между объектами учета, оба явления

показаны во взаимосвязи на двух счетах в одинаковых суммах

Можно проконтролировать хозяйственные процессы каждого

предприятия.

14.

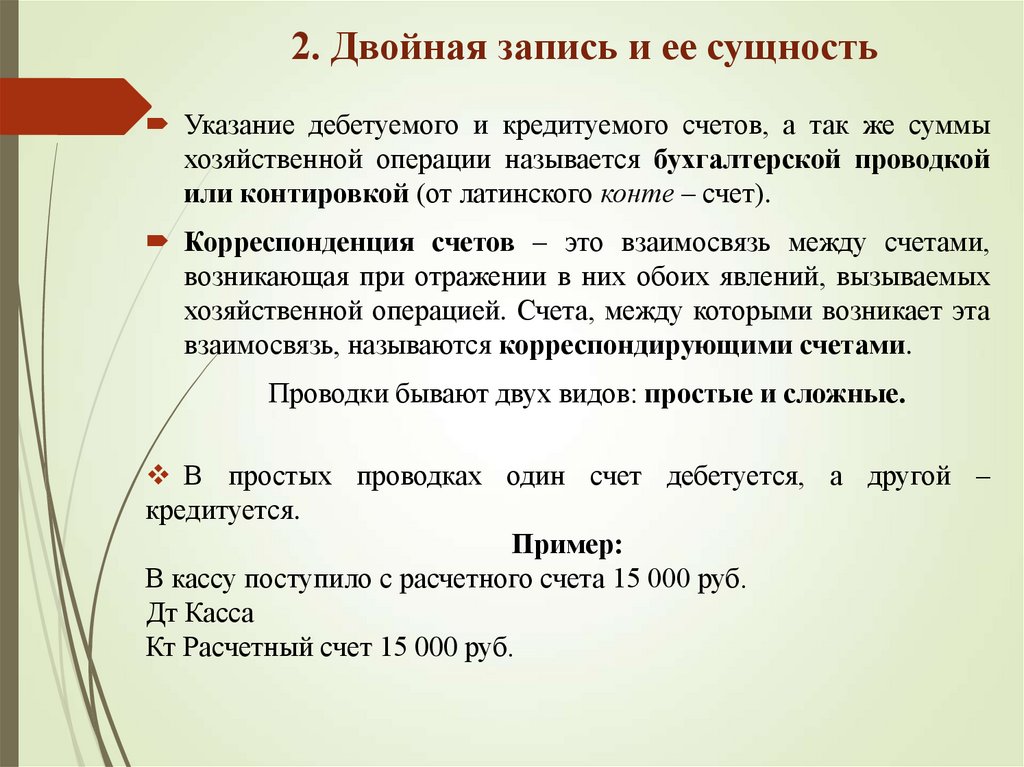

2. Двойная запись и ее сущностьУказание дебетуемого и кредитуемого счетов, а так же суммы

хозяйственной операции называется бухгалтерской проводкой

или контировкой (от латинского конте – счет).

Корреспонденция счетов – это взаимосвязь между счетами,

возникающая при отражении в них обоих явлений, вызываемых

хозяйственной операцией. Счета, между которыми возникает эта

взаимосвязь, называются корреспондирующими счетами.

Проводки бывают двух видов: простые и сложные.

В простых проводках один счет дебетуется, а другой –

кредитуется.

Пример:

В кассу поступило с расчетного счета 15 000 руб.

Дт Касса

Кт Расчетный счет 15 000 руб.

15.

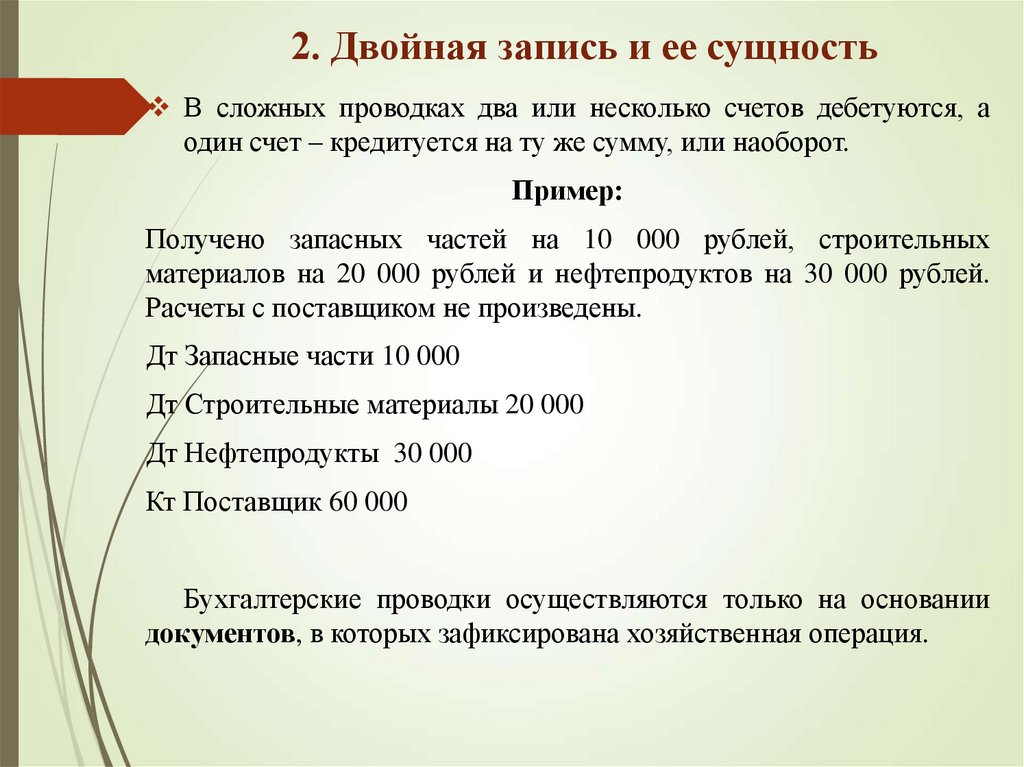

2. Двойная запись и ее сущностьВ сложных проводках два или несколько счетов дебетуются, а

один счет – кредитуется на ту же сумму, или наоборот.

Пример:

Получено запасных частей на 10 000 рублей, строительных

материалов на 20 000 рублей и нефтепродуктов на 30 000 рублей.

Расчеты с поставщиком не произведены.

Дт Запасные части 10 000

Дт Строительные материалы 20 000

Дт Нефтепродукты 30 000

Кт Поставщик 60 000

Бухгалтерские проводки осуществляются только на основании

документов, в которых зафиксирована хозяйственная операция.

16.

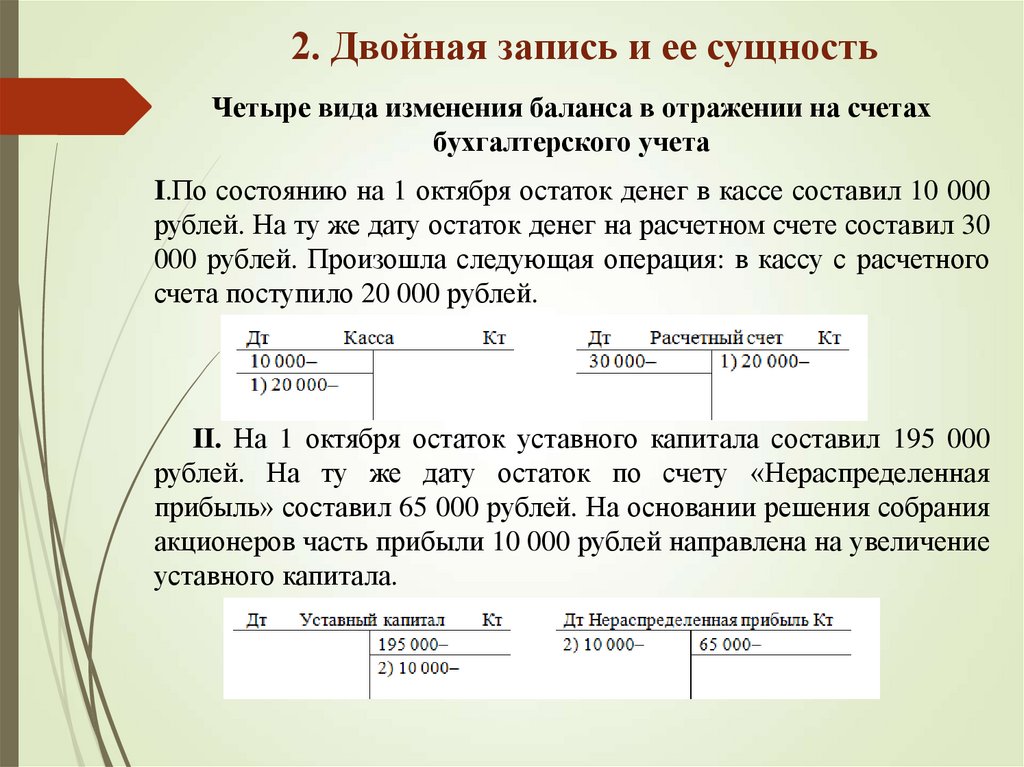

2. Двойная запись и ее сущностьЧетыре вида изменения баланса в отражении на счетах

бухгалтерского учета

I.По состоянию на 1 октября остаток денег в кассе составил 10 000

рублей. На ту же дату остаток денег на расчетном счете составил 30

000 рублей. Произошла следующая операция: в кассу с расчетного

счета поступило 20 000 рублей.

II. На 1 октября остаток уставного капитала составил 195 000

рублей. На ту же дату остаток по счету «Нераспределенная

прибыль» составил 65 000 рублей. На основании решения собрания

акционеров часть прибыли 10 000 рублей направлена на увеличение

уставного капитала.

17.

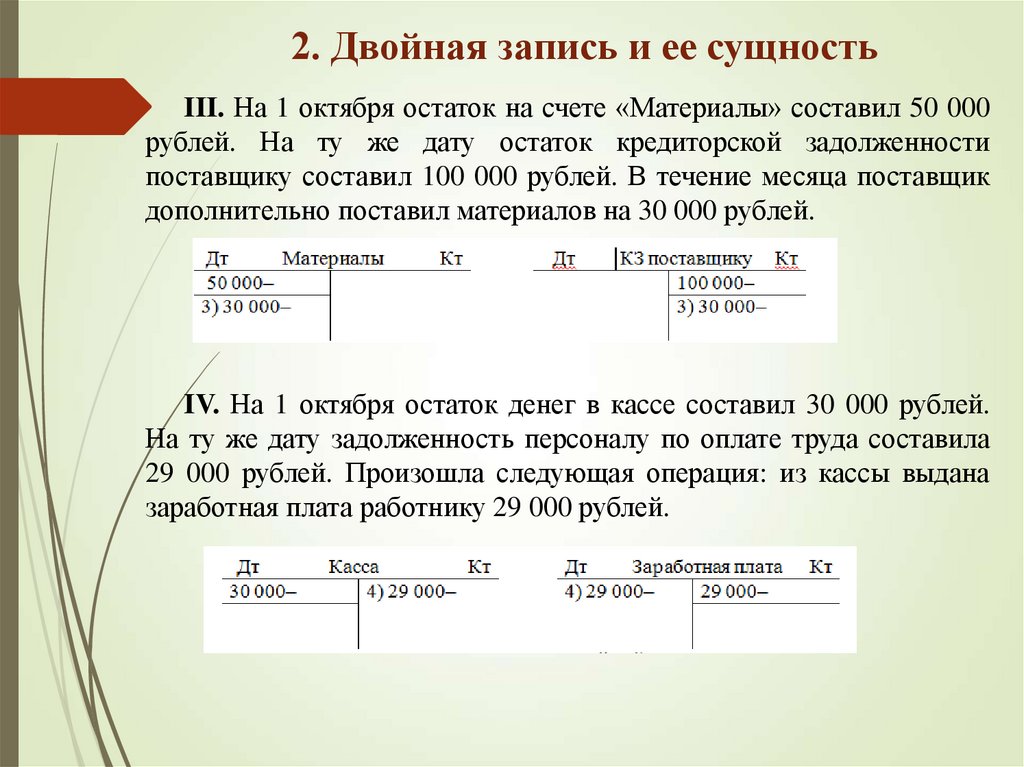

2. Двойная запись и ее сущностьIII. На 1 октября остаток на счете «Материалы» составил 50 000

рублей. На ту же дату остаток кредиторской задолженности

поставщику составил 100 000 рублей. В течение месяца поставщик

дополнительно поставил материалов на 30 000 рублей.

IV. На 1 октября остаток денег в кассе составил 30 000 рублей.

На ту же дату задолженность персоналу по оплате труда составила

29 000 рублей. Произошла следующая операция: из кассы выдана

заработная плата работнику 29 000 рублей.

18.

2. Двойная запись и ее сущностьКонтрольное значение двойной записи

1.Итог оборотов по дебету всех счетов равен итогу

оборотов по кредиту всех счетов.

2.Если этого равенства нет, то где-то допущена ошибка,

которую нужно найти.

3. Указание в проводках только их номера и суммы ни о

чем не говорит. Нужно обязательно указывать названия

счетов.

19.

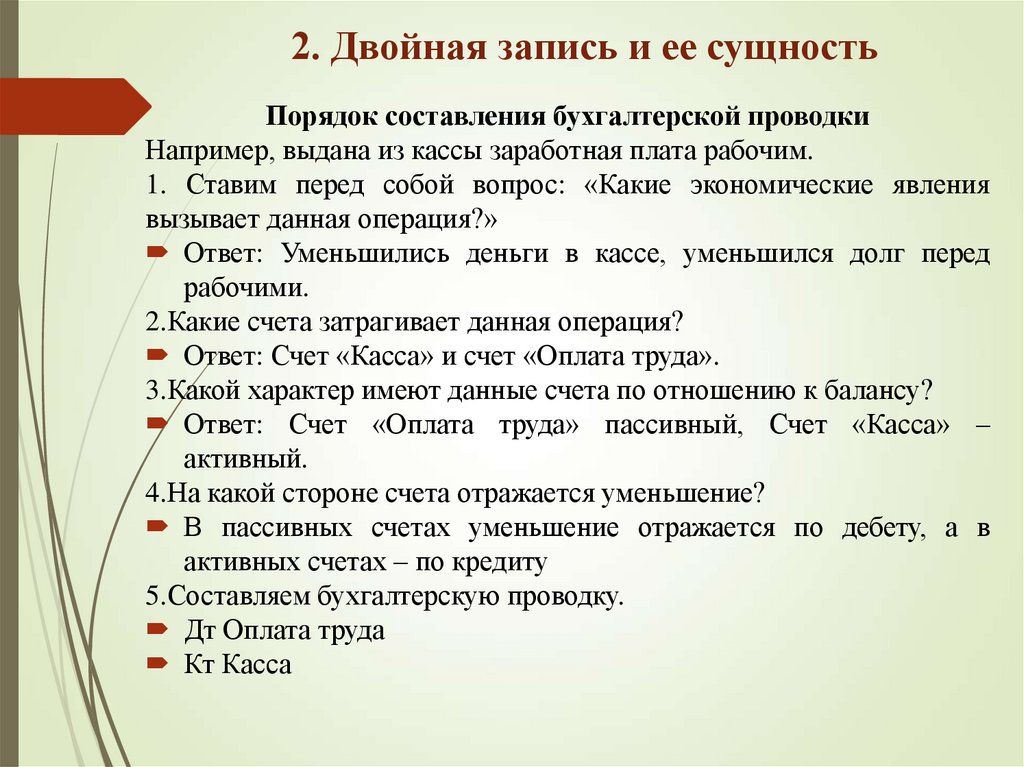

2. Двойная запись и ее сущностьПорядок составления бухгалтерской проводки

Например, выдана из кассы заработная плата рабочим.

1. Ставим перед собой вопрос: «Какие экономические явления

вызывает данная операция?»

Ответ: Уменьшились деньги в кассе, уменьшился долг перед

рабочими.

2.Какие счета затрагивает данная операция?

Ответ: Счет «Касса» и счет «Оплата труда».

3.Какой характер имеют данные счета по отношению к балансу?

Ответ: Счет «Оплата труда» пассивный, Счет «Касса» –

активный.

4.На какой стороне счета отражается уменьшение?

В пассивных счетах уменьшение отражается по дебету, а в

активных счетах – по кредиту

5.Составляем бухгалтерскую проводку.

Дт Оплата труда

Кт Касса

20.

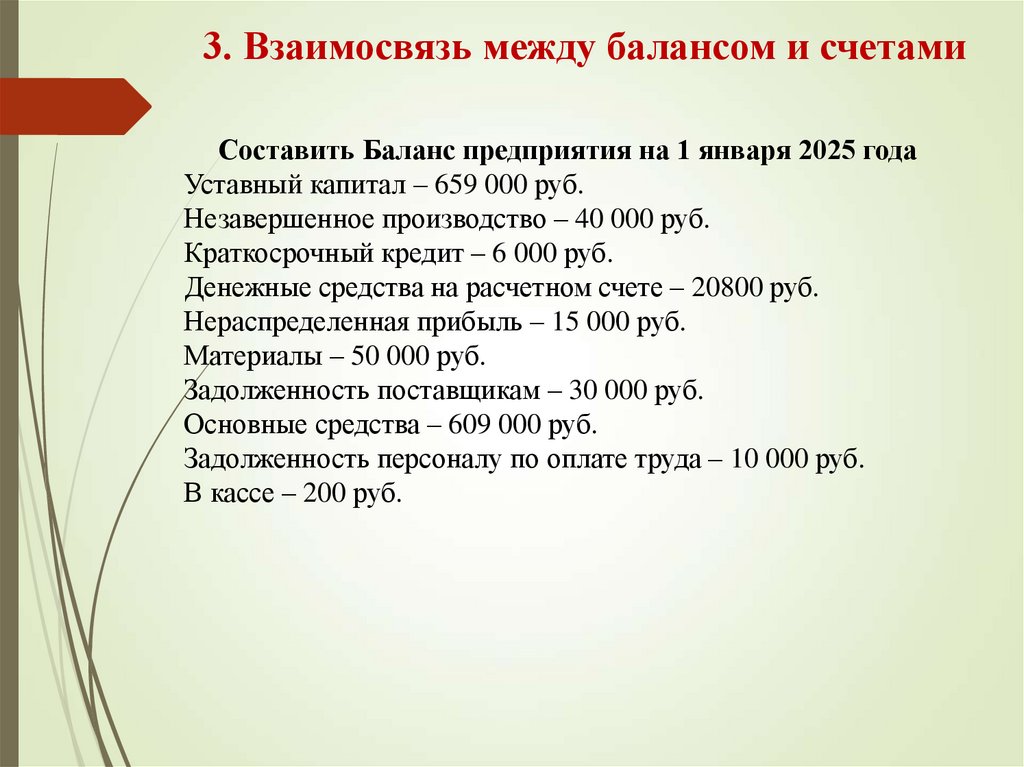

3. Взаимосвязь между балансом и счетамиСоставить Баланс предприятия на 1 января 2025 года

Уставный капитал – 659 000 руб.

Незавершенное производство – 40 000 руб.

Краткосрочный кредит – 6 000 руб.

Денежные средства на расчетном счете – 20800 руб.

Нераспределенная прибыль – 15 000 руб.

Материалы – 50 000 руб.

Задолженность поставщикам – 30 000 руб.

Основные средства – 609 000 руб.

Задолженность персоналу по оплате труда – 10 000 руб.

В кассе – 200 руб.

21.

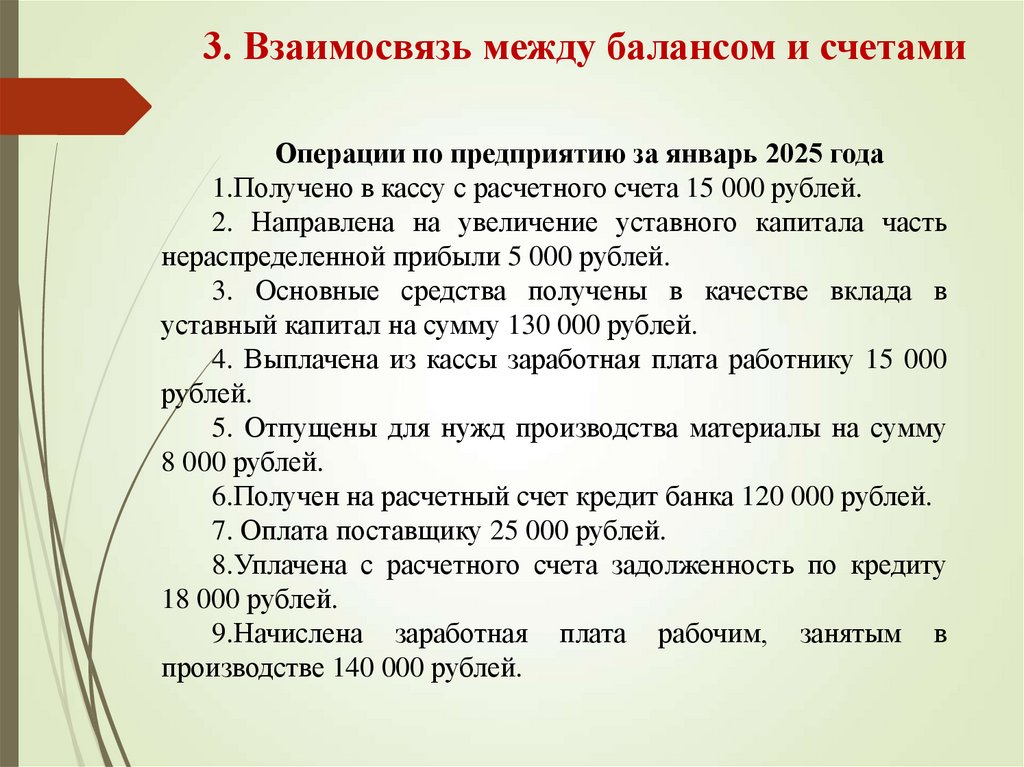

3. Взаимосвязь между балансом и счетамиОперации по предприятию за январь 2025 года

1.Получено в кассу с расчетного счета 15 000 рублей.

2. Направлена на увеличение уставного капитала часть

нераспределенной прибыли 5 000 рублей.

3. Основные средства получены в качестве вклада в

уставный капитал на сумму 130 000 рублей.

4. Выплачена из кассы заработная плата работнику 15 000

рублей.

5. Отпущены для нужд производства материалы на сумму

8 000 рублей.

6.Получен на расчетный счет кредит банка 120 000 рублей.

7. Оплата поставщику 25 000 рублей.

8.Уплачена с расчетного счета задолженность по кредиту

18 000 рублей.

9.Начислена заработная плата рабочим, занятым в

производстве 140 000 рублей.

22.

4. Синтетические и аналитические счета иих взаимосвязь

В зависимости от степени детализации и обобщения активные и

пассивные счета делятся на синтетические и аналитические счета.

Синтетические счета

Синтез в переводе с латинского означает объединение.

Синтетические

счета

–

обобщающие

счета,

объединяющие другие счета, предназначены для учета

экономически однородных средств и источников, а также

хозяйственных процессов в денежном выражении.

Синтетический учет – это учет, который ведется при

помощи синтетических счетов. Он необходим для получения

обобщающих показателей о деятельности предприятия.

Синтетический учет ведется только в денежном выражении.

23.

4. Синтетические и аналитические счета иих взаимосвязь

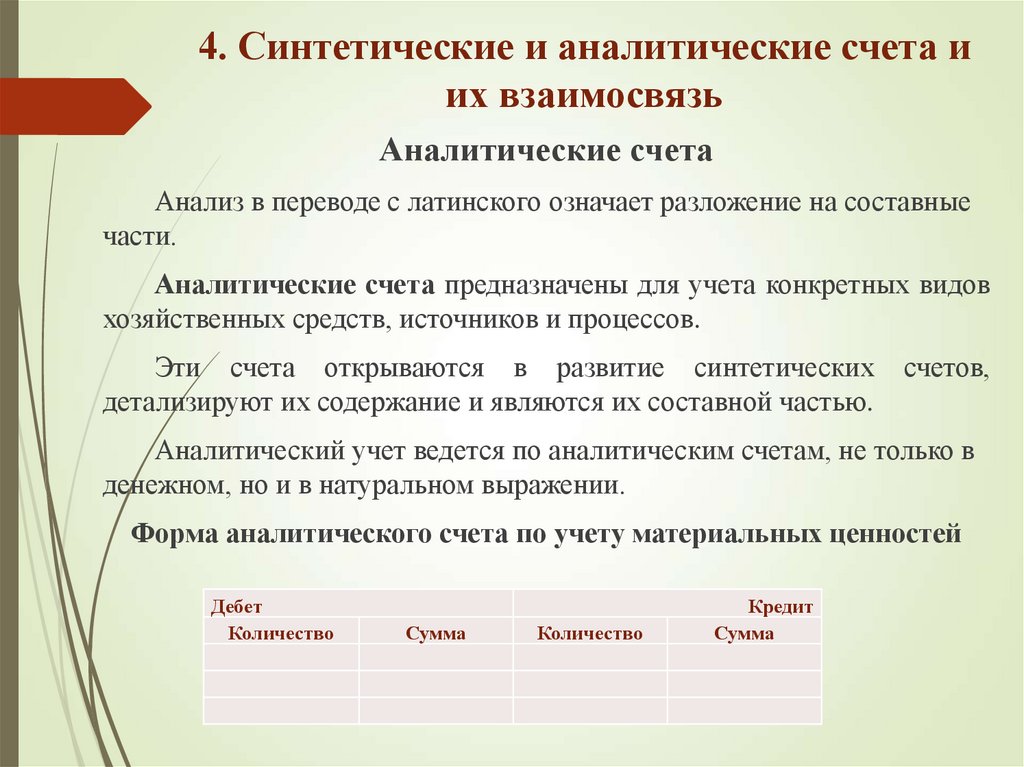

Аналитические счета

Анализ в переводе с латинского означает разложение на составные

части.

Аналитические счета предназначены для учета конкретных видов

хозяйственных средств, источников и процессов.

Эти счета открываются в развитие синтетических

детализируют их содержание и являются их составной частью.

счетов,

Аналитический учет ведется по аналитическим счетам, не только в

денежном, но и в натуральном выражении.

Форма аналитического счета по учету материальных ценностей

Дебет

Количество

Сумма

Количество

Кредит

Сумма

24.

4. Синтетические и аналитические счета иих взаимосвязь

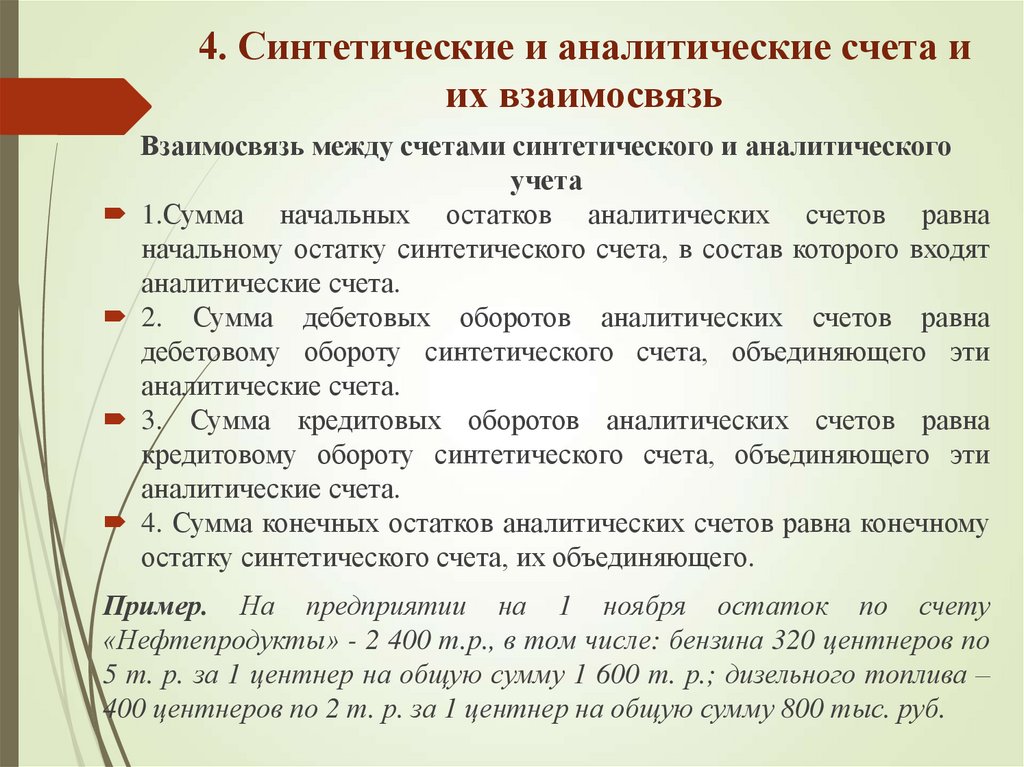

Взаимосвязь между счетами синтетического и аналитического

учета

1.Сумма начальных остатков аналитических счетов равна

начальному остатку синтетического счета, в состав которого входят

аналитические счета.

2. Сумма дебетовых оборотов аналитических счетов равна

дебетовому обороту синтетического счета, объединяющего эти

аналитические счета.

3. Сумма кредитовых оборотов аналитических счетов равна

кредитовому обороту синтетического счета, объединяющего эти

аналитические счета.

4. Сумма конечных остатков аналитических счетов равна конечному

остатку синтетического счета, их объединяющего.

Пример. На предприятии на 1 ноября остаток по счету

«Нефтепродукты» - 2 400 т.р., в том числе: бензина 320 центнеров по

5 т. р. за 1 центнер на общую сумму 1 600 т. р.; дизельного топлива –

400 центнеров по 2 т. р. за 1 центнер на общую сумму 800 тыс. руб.

25.

4. Синтетические и аналитические счета иих взаимосвязь

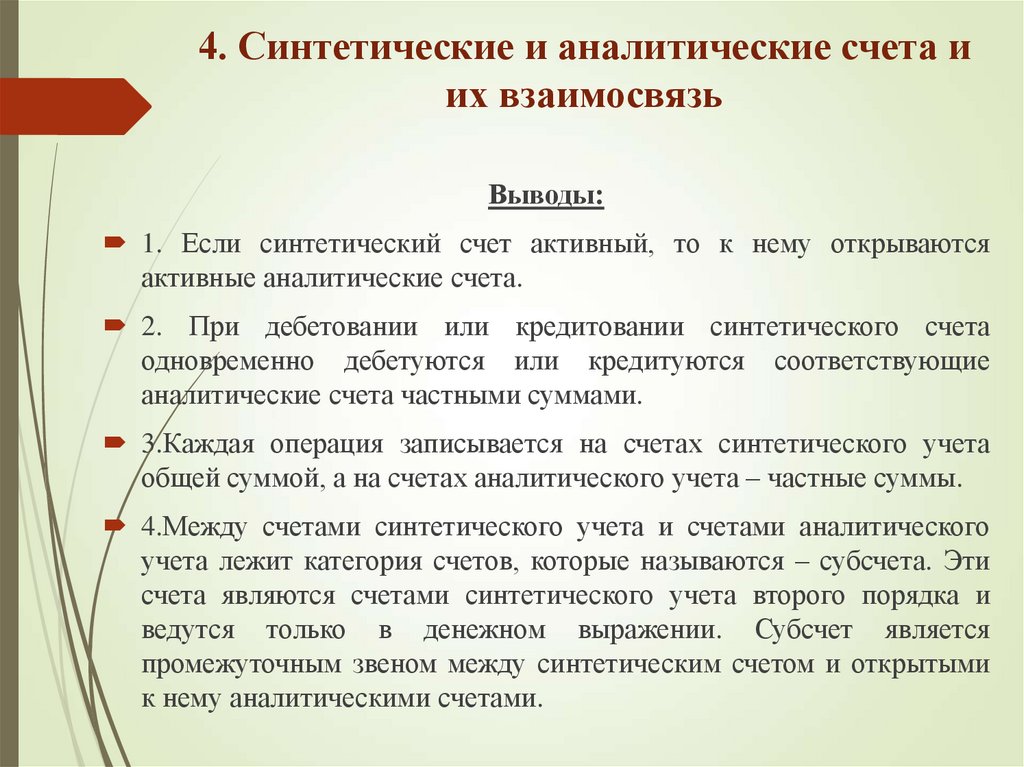

Выводы:

1. Если синтетический счет активный, то к нему открываются

активные аналитические счета.

2. При дебетовании или кредитовании синтетического счета

одновременно дебетуются или кредитуются соответствующие

аналитические счета частными суммами.

3.Каждая операция записывается на счетах синтетического учета

общей суммой, а на счетах аналитического учета – частные суммы.

4.Между счетами синтетического учета и счетами аналитического

учета лежит категория счетов, которые называются – субсчета. Эти

счета являются счетами синтетического учета второго порядка и

ведутся только в денежном выражении. Субсчет является

промежуточным звеном между синтетическим счетом и открытыми

к нему аналитическими счетами.

26.

4. Синтетические и аналитические счета иих взаимосвязь

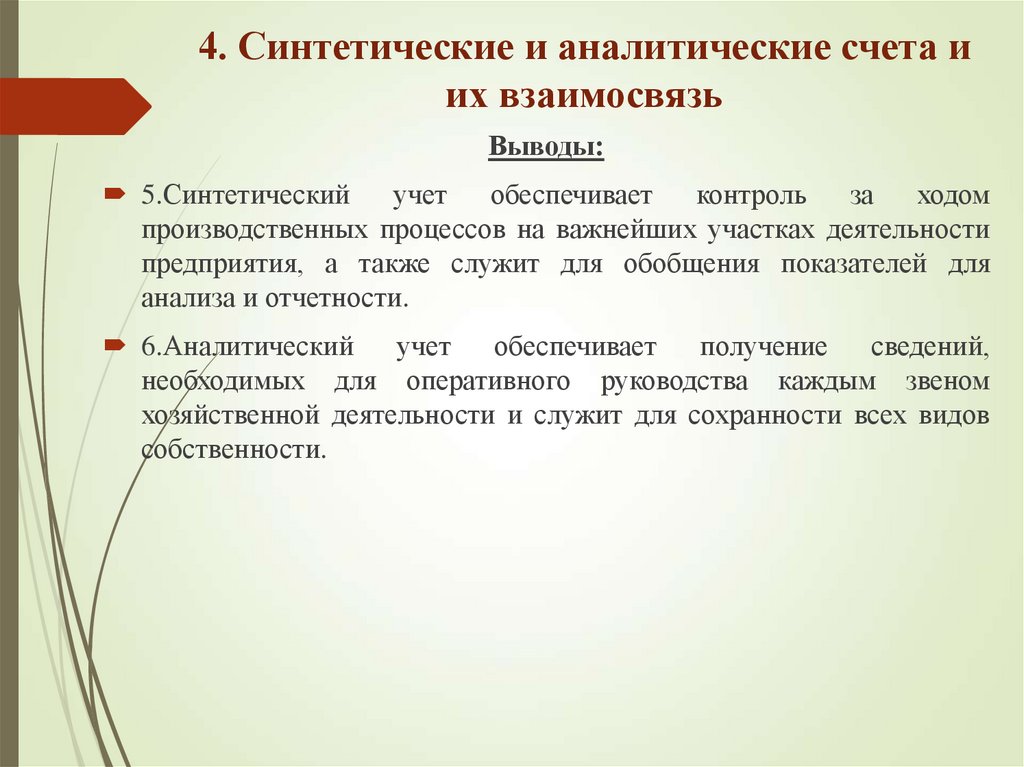

Выводы:

5.Синтетический

учет

обеспечивает

контроль

за

ходом

производственных процессов на важнейших участках деятельности

предприятия, а также служит для обобщения показателей для

анализа и отчетности.

6.Аналитический

учет

обеспечивает

получение

сведений,

необходимых для оперативного руководства каждым звеном

хозяйственной деятельности и служит для сохранности всех видов

собственности.

27.

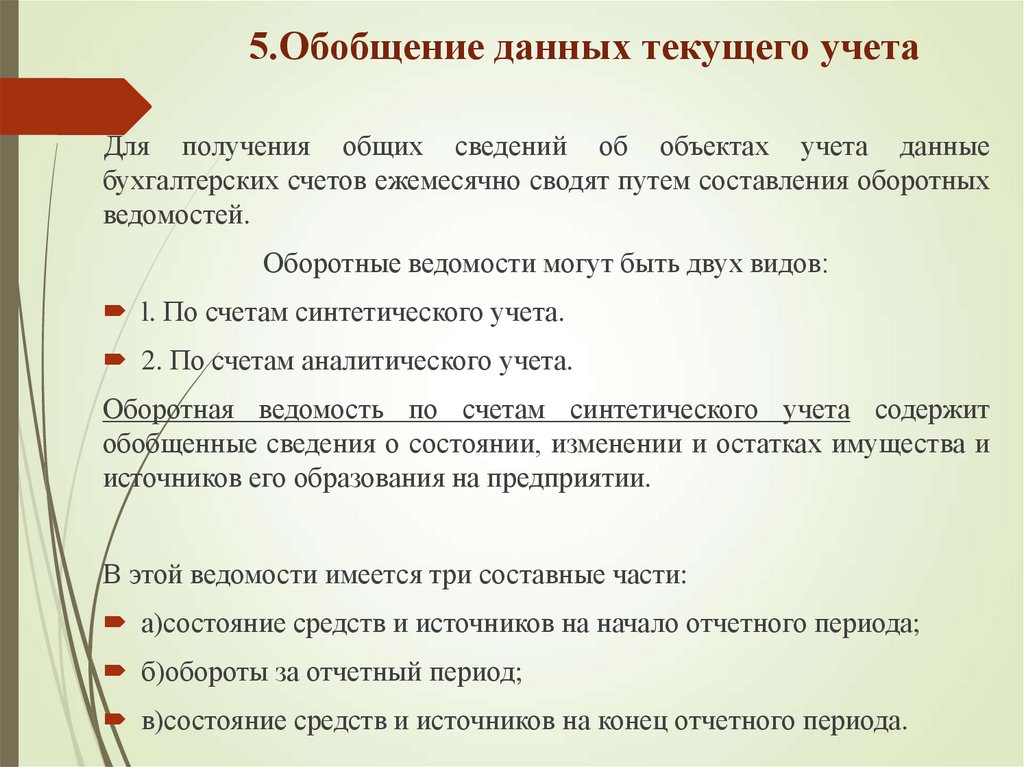

5.Обобщение данных текущего учетаДля получения общих сведений об объектах учета данные

бухгалтерских счетов ежемесячно сводят путем составления оборотных

ведомостей.

Оборотные ведомости могут быть двух видов:

l. По счетам синтетического учета.

2. По счетам аналитического учета.

Оборотная ведомость по счетам синтетического учета содержит

обобщенные сведения о состоянии, изменении и остатках имущества и

источников его образования на предприятии.

В этой ведомости имеется три составные части:

а)состояние средств и источников на начало отчетного периода;

б)обороты за отчетный период;

в)состояние средств и источников на конец отчетного периода.

28.

5.Обобщение данных текущего учетаОборотная ведомость по счетам синтетического учета за октябрь

2023 года

№

п/п

1

2

3

4

5

6

7

8

9

10

Наименование счетов

Начальное

сальдо

Дебет

609000

Основные средства

50000

Материалы

40000

Незавершенное

производство

200

Касса

20800

Расчетный счет

–

Уставный капитал

–

Нераспределенная

прибыль

–

Ссуды

–

Поставщики

–

Оплата труда

ИТОГО 720000

Обороты за

месяц

Конечное

сальдо

Кредит

Дебет

Кредит

Дебет

Кредит

–

–

–

30000

–

22000

–

8000

–

639000

42000

62000

–

–

–

–

–

659000

15000

10000

20000

–

5000

10000

28000

35000

–

200

12800

–

–

–

–

694000

10000

6000

30000

10000

720000

18000

25000

10000

140000

45000

–

14000

140000

–

–

–

756000

33000

5000

14000

756000

29.

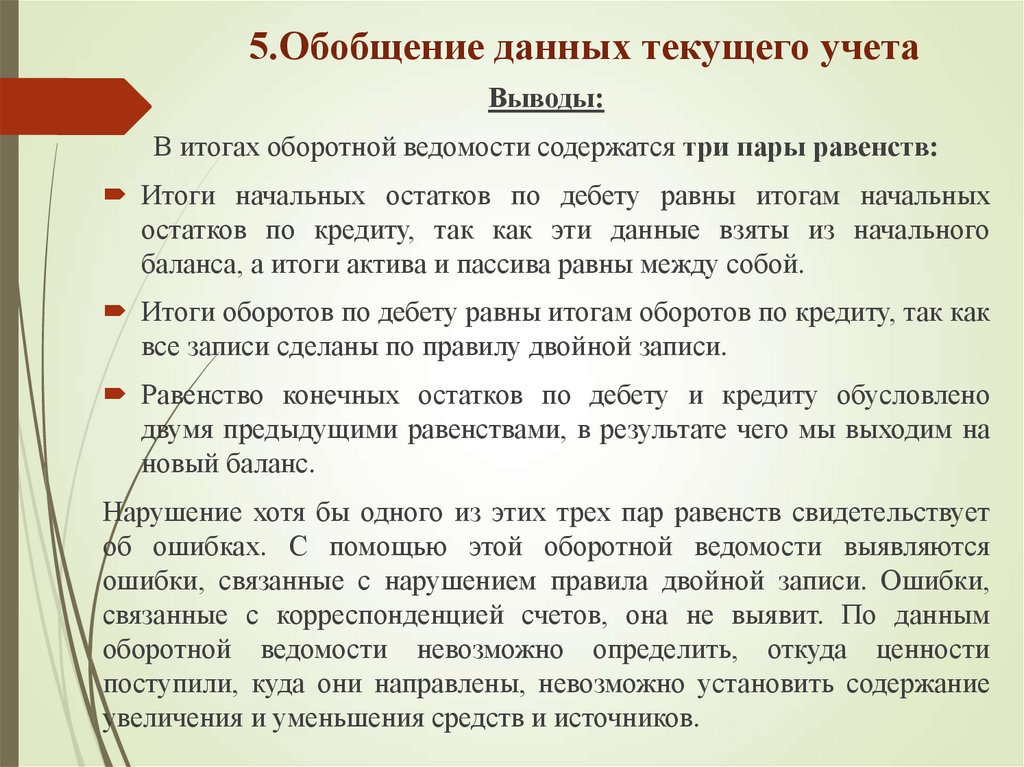

5.Обобщение данных текущего учетаВыводы:

В итогах оборотной ведомости содержатся три пары равенств:

Итоги начальных остатков по дебету равны итогам начальных

остатков по кредиту, так как эти данные взяты из начального

баланса, а итоги актива и пассива равны между собой.

Итоги оборотов по дебету равны итогам оборотов по кредиту, так как

все записи сделаны по правилу двойной записи.

Равенство конечных остатков по дебету и кредиту обусловлено

двумя предыдущими равенствами, в результате чего мы выходим на

новый баланс.

Нарушение хотя бы одного из этих трех пар равенств свидетельствует

об ошибках. С помощью этой оборотной ведомости выявляются

ошибки, связанные с нарушением правила двойной записи. Ошибки,

связанные с корреспонденцией счетов, она не выявит. По данным

оборотной ведомости невозможно определить, откуда ценности

поступили, куда они направлены, невозможно установить содержание

увеличения и уменьшения средств и источников.

30.

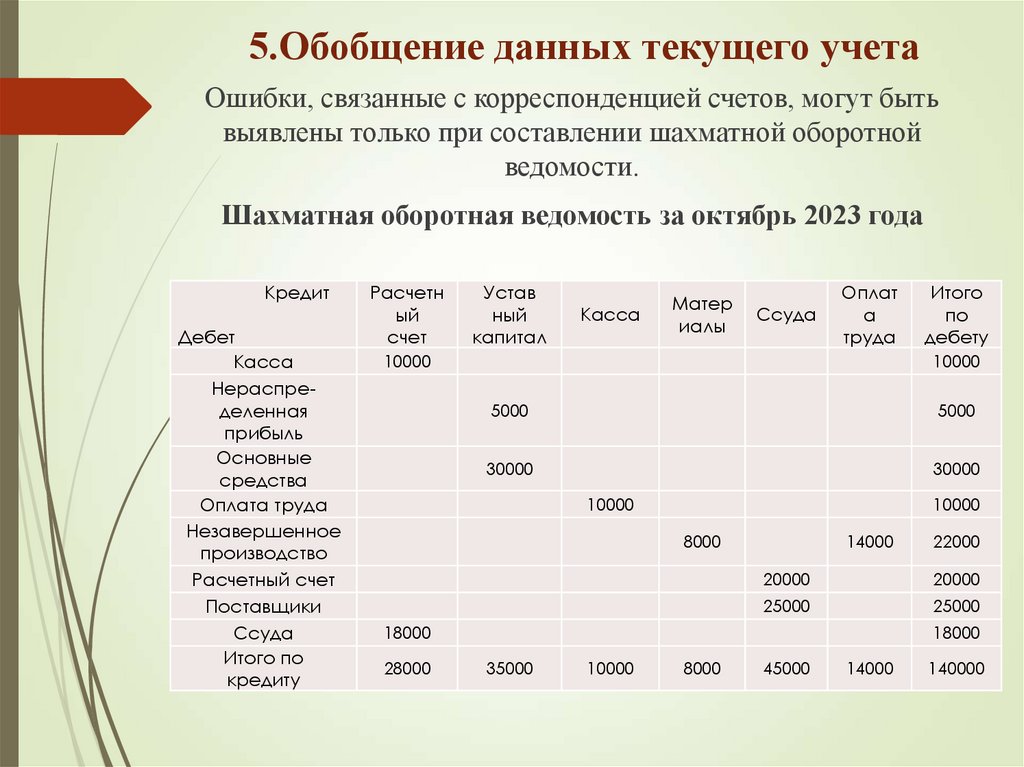

5.Обобщение данных текущего учетаОшибки, связанные с корреспонденцией счетов, могут быть

выявлены только при составлении шахматной оборотной

ведомости.

Шахматная оборотная ведомость за октябрь 2023 года

Кредит

Дебет

Касса

Нераспределенная

прибыль

Основные

средства

Оплата труда

Незавершенное

производство

Расчетный счет

Поставщики

Ссуда

Итого по

кредиту

Расчетн

ый

счет

Устав

ный

капитал

Касса

Матер

иалы

Ссуда

Оплат

а

труда

10000

10000

5000

5000

30000

30000

10000

10000

8000

14000

22000

20000

20000

25000

25000

18000

28000

Итого

по

дебету

18000

35000

10000

8000

45000

14000

140000

31.

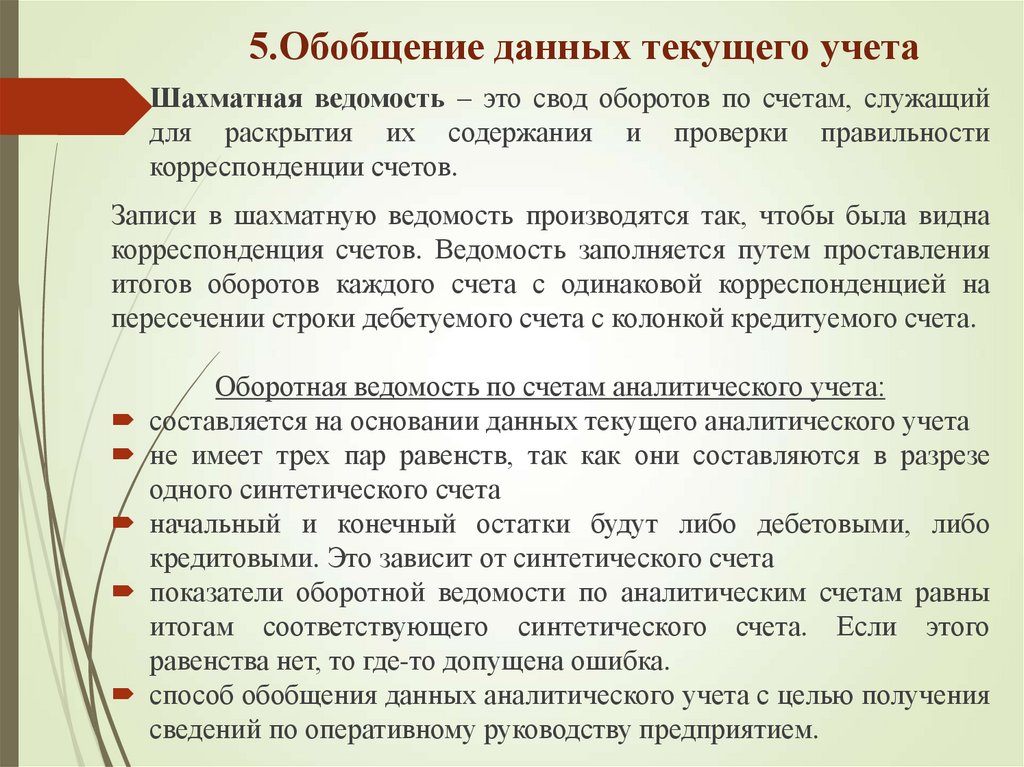

5.Обобщение данных текущего учетаШахматная ведомость – это свод оборотов по счетам, служащий

для раскрытия их содержания и проверки правильности

корреспонденции счетов.

Записи в шахматную ведомость производятся так, чтобы была видна

корреспонденция счетов. Ведомость заполняется путем проставления

итогов оборотов каждого счета с одинаковой корреспонденцией на

пересечении строки дебетуемого счета с колонкой кредитуемого счета.

Оборотная ведомость по счетам аналитического учета:

составляется на основании данных текущего аналитического учета

не имеет трех пар равенств, так как они составляются в разрезе

одного синтетического счета

начальный и конечный остатки будут либо дебетовыми, либо

кредитовыми. Это зависит от синтетического счета

показатели оборотной ведомости по аналитическим счетам равны

итогам соответствующего синтетического счета. Если этого

равенства нет, то где-то допущена ошибка.

способ обобщения данных аналитического учета с целью получения

сведений по оперативному руководству предприятием.

32.

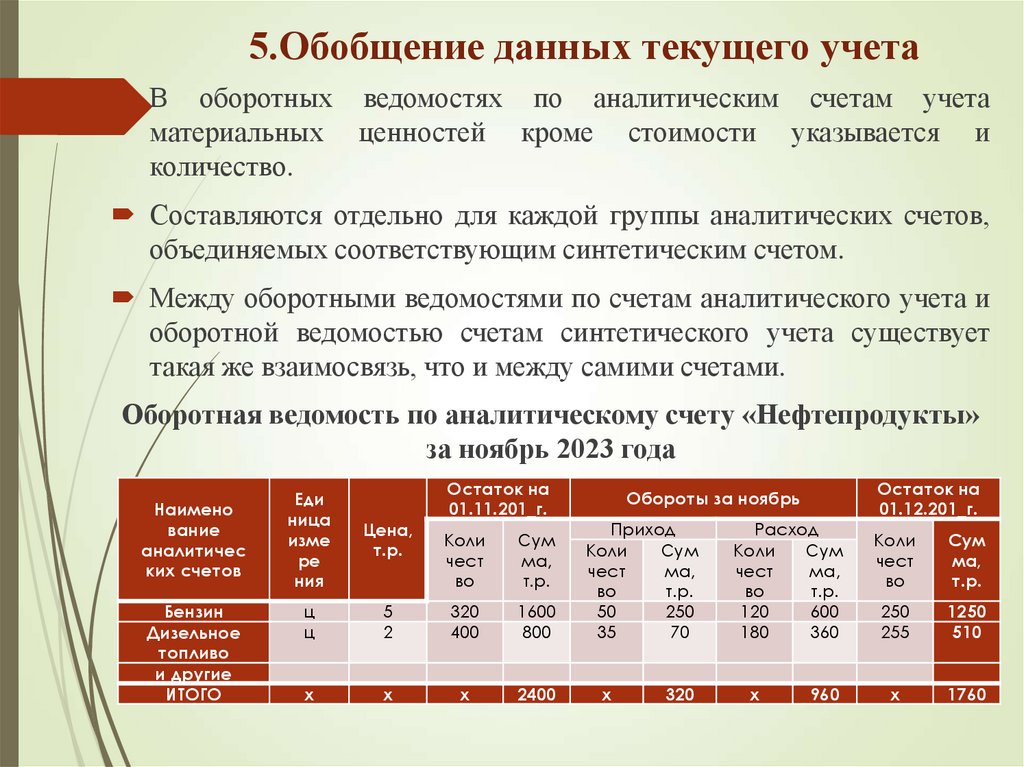

5.Обобщение данных текущего учетаВ оборотных ведомостях по аналитическим счетам учета

материальных ценностей кроме стоимости указывается и

количество.

Составляются отдельно для каждой группы аналитических счетов,

объединяемых соответствующим синтетическим счетом.

Между оборотными ведомостями по счетам аналитического учета и

оборотной ведомостью счетам синтетического учета существует

такая же взаимосвязь, что и между самими счетами.

Оборотная ведомость по аналитическому счету «Нефтепродукты»

за ноябрь 2023 года

Наимено

вание

аналитичес

ких счетов

Бензин

Дизельное

топливо

и другие

ИТОГО

Еди

ница

изме

ре

ния

Цена,

т.р.

ц

ц

х

Остаток на

01.11.201_г.

Коли

чест

во

Сум

ма,

т.р.

5

2

320

400

1600

800

х

х

2400

Обороты за ноябрь

Приход

Коли

Сум

чест

ма,

во

т.р.

50

250

35

70

х

320

Расход

Коли

Сум

чест

ма,

во

т.р.

120

600

180

360

х

960

Остаток на

01.12.201_г.

Коли

чест

во

Сум

ма,

т.р.

250

255

1250

510

х

1760

33.

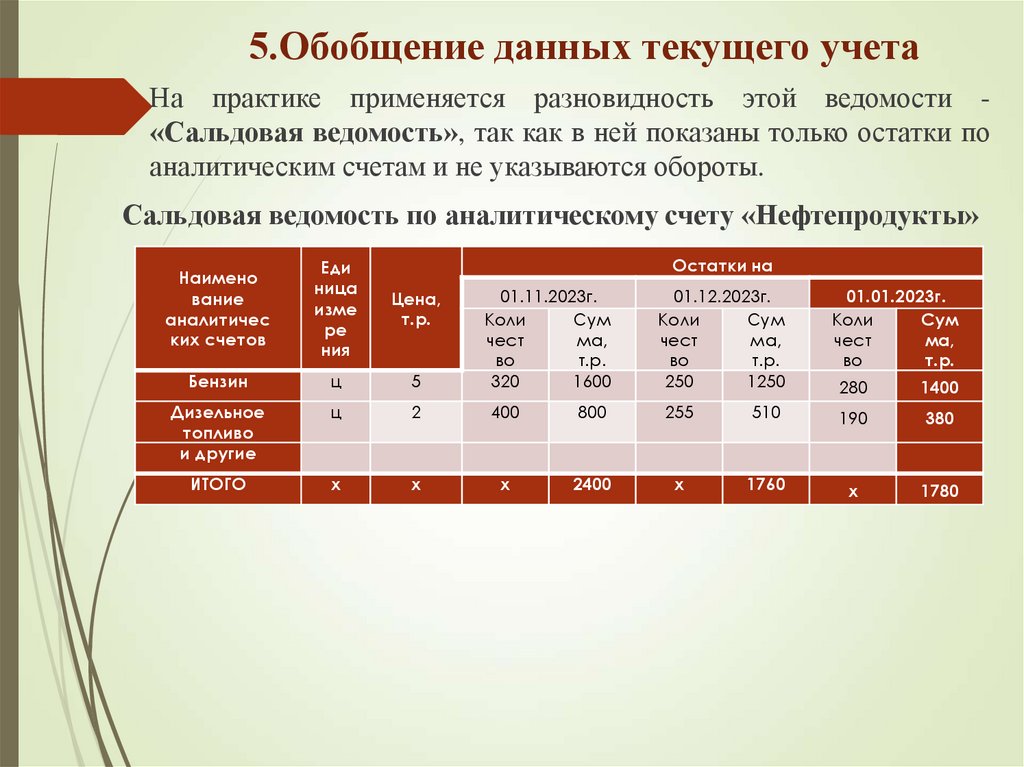

5.Обобщение данных текущего учетаНа практике применяется разновидность этой ведомости «Сальдовая ведомость», так как в ней показаны только остатки по

аналитическим счетам и не указываются обороты.

Сальдовая ведомость по аналитическому счету «Нефтепродукты»

Остатки на

Наимено

вание

аналитичес

ких счетов

Еди

ница

изме

ре

ния

Цена,

т.р.

Бензин

ц

Дизельное

топливо

и другие

ИТОГО

5

01.11.2023г.

Коли

Сум

чест

ма,

во

т.р.

320

1600

01.12.2023г.

Коли

Сум

чест

ма,

во

т.р.

250

1250

01.01.2023г.

Коли

Сум

чест

ма,

во

т.р.

280

1400

ц

2

400

800

255

510

190

380

х

х

х

2400

х

1760

х

1780

34. ЗАДАЧИ

Исходные данные:1.Задолженность по налогам и сборам – 45 000 рублей.

2.Дебиторская задолженность покупателей – 250 000 рублей.

3. Уставный капитал – 500 000 рублей.

4. Материалы – 130 000 рублей.

5. Долгосрочный кредит банка – 1 040 000 рублей.

6. Готовая продукция – 180 000 рублей.

7. Задолженность персоналу по оплате труда – 90 000 рублей.

8. Нераспределенная прибыль – 65 000 рублей.

9. Основные средства – 1 160 000 рублей.

10. Задолженность государственным внебюджетным фондам – 28 000

рублей.

11. Затраты в незавершенном производстве – 54 000 рублей.

12. Денежные средства в кассе – 2 000 рублей.

13. Резервный капитал – 140 000 рублей.

14. Денежные средства на расчетном счете – 132 000 рублей.

35. ЗАДАЧИ

Операции по предприятию за январь 2023г.:1)Поступили на склад материалы от поставщика на сумму 26 000 рублей.

2) Получены с расчетного счета денежные средства в кассу для выплаты

заработной платы – 90 000 рублей.

3) Выдана из кассы заработная плата работникам – 83 000 рублей.

4) Депонирована не выданная заработная плата – ? рублей.

5) Невостребованная зарплата внесена на расчетный счет в банке – ? рублей.

6) Перечислено с расчетного счета поставщикам за материалы – 26 000 рублей.

7) Отпущены со склада в производство материалы – 58 000 рублей.

8) Начислена зарплата работникам основного производства – 85 000 рублей.

9) Удержан из зарплаты налог на доходы физических лиц 13% – ? рублей.

10) Произведены обязательные отчисления в государственные внебюджетные

фонды 30% от суммы начисленной заработной платы –? рублей.

11) Выпущена из производства готовая продукция – 47 000 рублей.

12) Поступило на р.счет в погашение задолженности от покупателей – 150 000

рублей.

13) Перечислено с р.счета в погашение задолженности по налогам – 45 000 р.

14) Перечислено с расчетного счета в погашение задолженности

государственным внебюджетным фондам – 28 000 рублей.

15) Часть нераспределенной прибыли предприятия направлена на увеличение

резервного капитала –50 000 рублей.