finance

financeSimilar presentations:

Банковское регулирование и банковский надзор. Лекция 12

1.

Курс лекций по дисциплине«Банковское право»

на тему:

«Банковское регулирование и

банковский надзор»

Подготовил: старший преподаватель Департамента

правового регулирования экономической

деятельности, к.ю.н. Исмаилов Исмаил Шапурович

2.

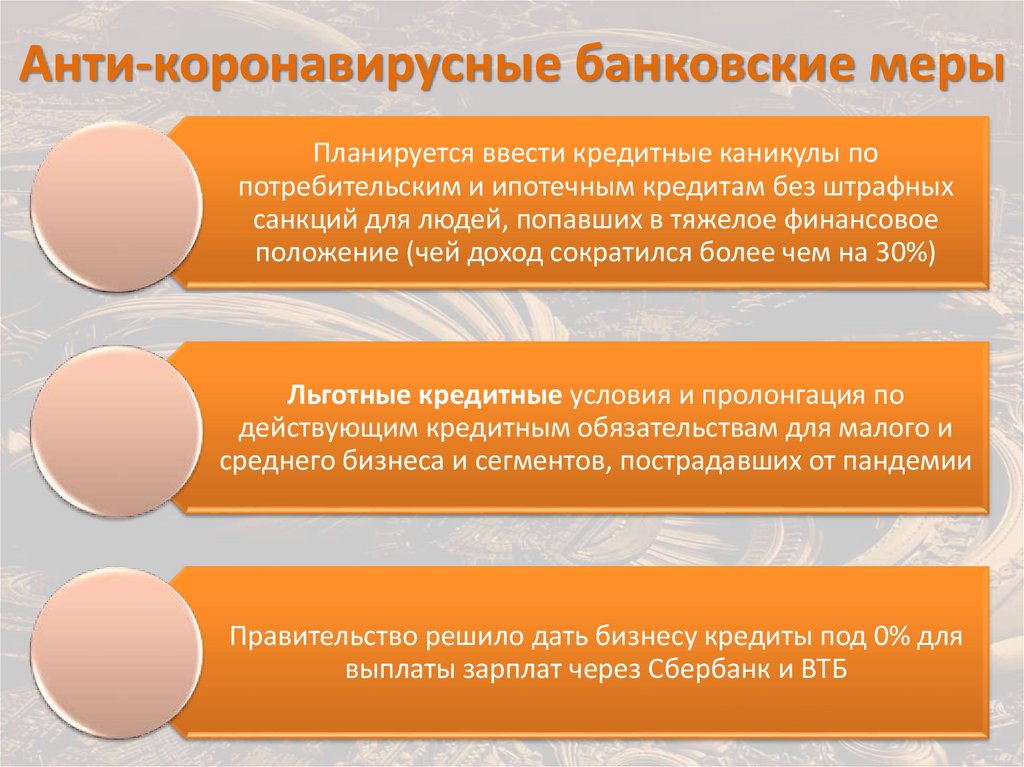

Анти-коронавирусные банковские мерыПланируется ввести кредитные каникулы по

потребительским и ипотечным кредитам без штрафных

санкций для людей, попавших в тяжелое финансовое

положение (чей доход сократился более чем на 30%)

Льготные кредитные условия и пролонгация по

действующим кредитным обязательствам для малого и

среднего бизнеса и сегментов, пострадавших от пандемии

Правительство решило дать бизнесу кредиты под 0% для

выплаты зарплат через Сбербанк и ВТБ

3.

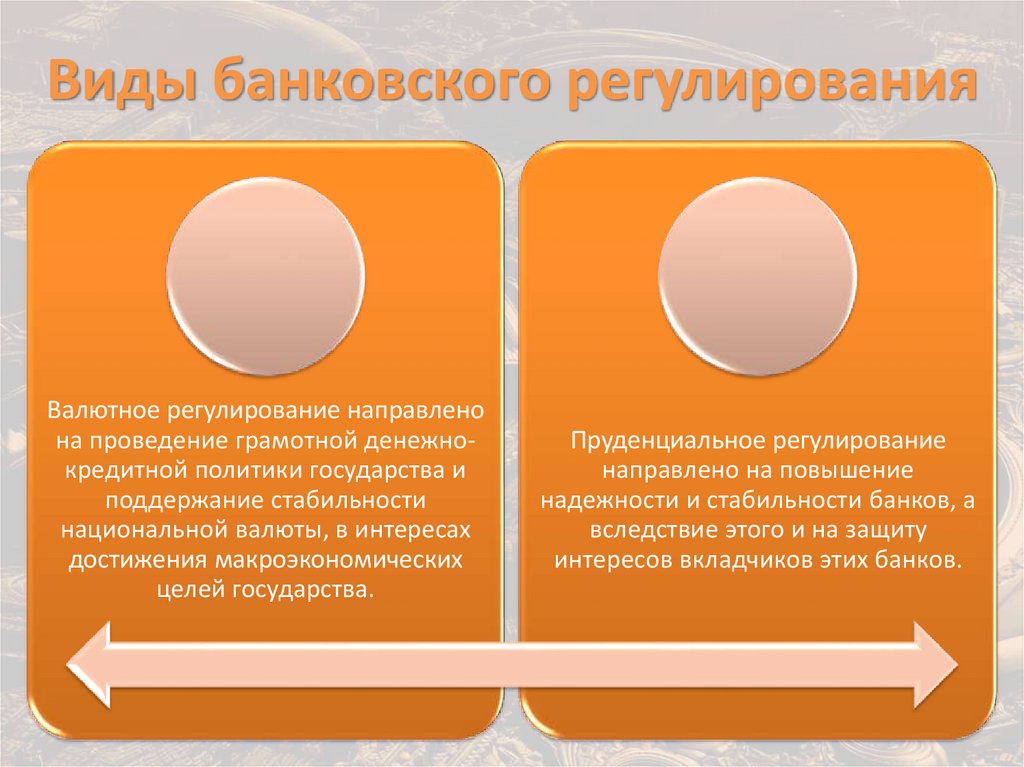

Банковское регулированиеВ широком смысле «банковское

регулирование» объединяет все

государственные и

негосударственные формы

управляющего воздействия на

банковскую систему

Валютное

регулирование

Банковское

регулирование

Виды

банковского

регулирования

Банковское регулирование в узком

смысле - одна из функций

центрального банка (и иных

уполномоченных субъектов),

направленная на упорядочение

деятельности кредитных

организаций с помощью различного

рода инструментов и методов

Пруденциальное

регулирование

4.

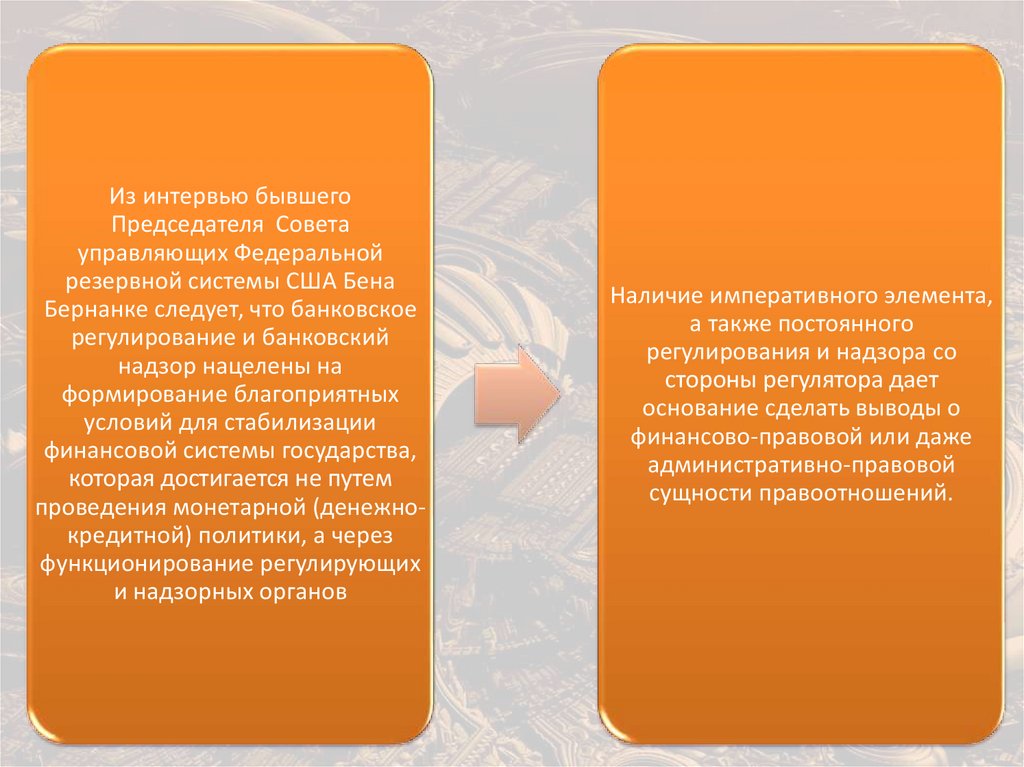

Из интервью бывшегоПредседателя Совета

управляющих Федеральной

резервной системы США Бена

Бернанке следует, что банковское

регулирование и банковский

надзор нацелены на

формирование благоприятных

условий для стабилизации

финансовой системы государства,

которая достигается не путем

проведения монетарной (денежнокредитной) политики, а через

функционирование регулирующих

и надзорных органов

Наличие императивного элемента,

а также постоянного

регулирования и надзора со

стороны регулятора дает

основание сделать выводы о

финансово-правовой или даже

административно-правовой

сущности правоотношений.

5.

Виды банковского регулированияВалютное регулирование направлено

на проведение грамотной денежнокредитной политики государства и

поддержание стабильности

национальной валюты, в интересах

достижения макроэкономических

целей государства.

Пруденциальное регулирование

направлено на повышение

надежности и стабильности банков, а

вследствие этого и на защиту

интересов вкладчиков этих банков.

6.

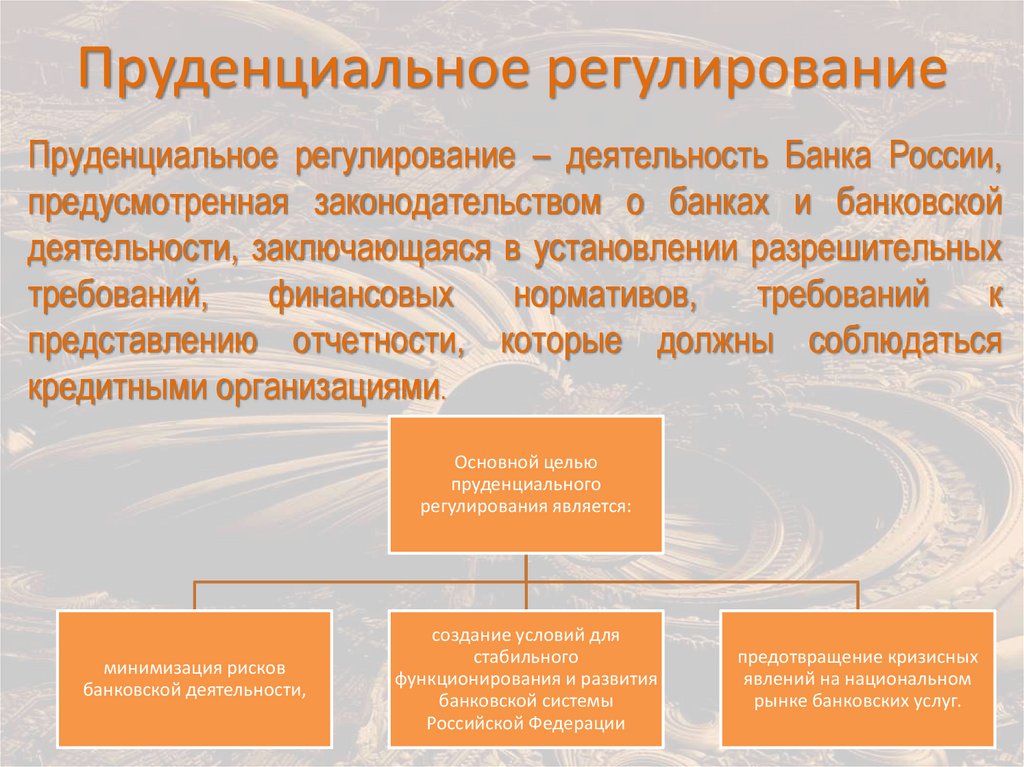

Пруденциальное регулированиеПруденциальное регулирование – деятельность Банка России,

предусмотренная законодательством о банках и банковской

деятельности, заключающаяся в установлении разрешительных

требований,

финансовых

нормативов,

требований

к

представлению отчетности, которые должны соблюдаться

кредитными организациями.

Основной целью

пруденциального

регулирования является:

минимизация рисков

банковской деятельности,

создание условий для

стабильного

функционирования и развития

банковской системы

Российской Федерации

предотвращение кризисных

явлений на национальном

рынке банковских услуг.

7.

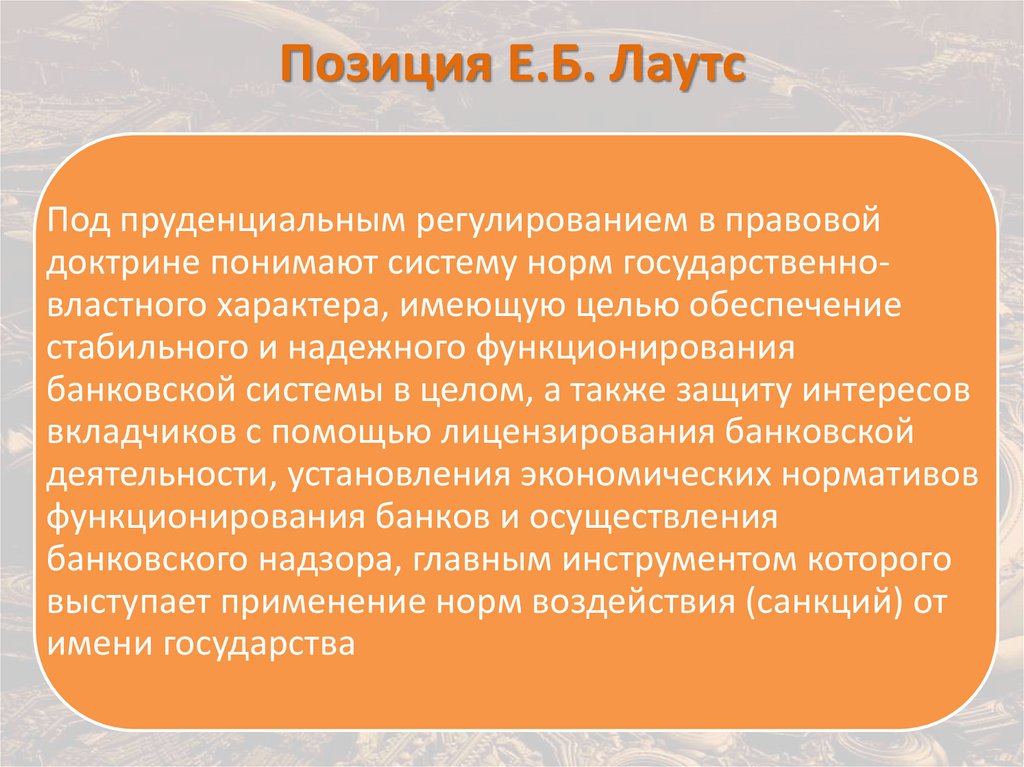

Позиция Е.Б. ЛаутсПод пруденциальным регулированием в правовой

доктрине понимают систему норм государственновластного характера, имеющую целью обеспечение

стабильного и надежного функционирования

банковской системы в целом, а также защиту интересов

вкладчиков с помощью лицензирования банковской

деятельности, установления экономических нормативов

функционирования банков и осуществления

банковского надзора, главным инструментом которого

выступает применение норм воздействия (санкций) от

имени государства

8.

Моёопределение

Пруденциальное регулирование банковской деятельности система установленных государством и центральным

банком норм осуществления банковской деятельности,

нацеленных на макроуровне на обеспечение стабильности

банковской (финансовой) системы конкретного государства

или мирового финансового рынка (макропруденциальное

регулирование), а на микроуровне – на защиту интересов

клиентов кредитных организаций и финансовую

надежность конкретных кредитных организаций

(микропруденциальное регулирование).

9.

Актуальная информацияПо данным Банка России, более 87%

кредитных организаций подвергаются

процедуре ликвидации по причине

банкротства и чрезмерного снижения

уровня ликвидности

Во Франции и Великобритании также

существуют специализированные

государственные органы пруденциального

контроля и надзора (Autorité de contrôle

prudentie во Франции и Prudential

Regulation Authority в Великобритании).

10.

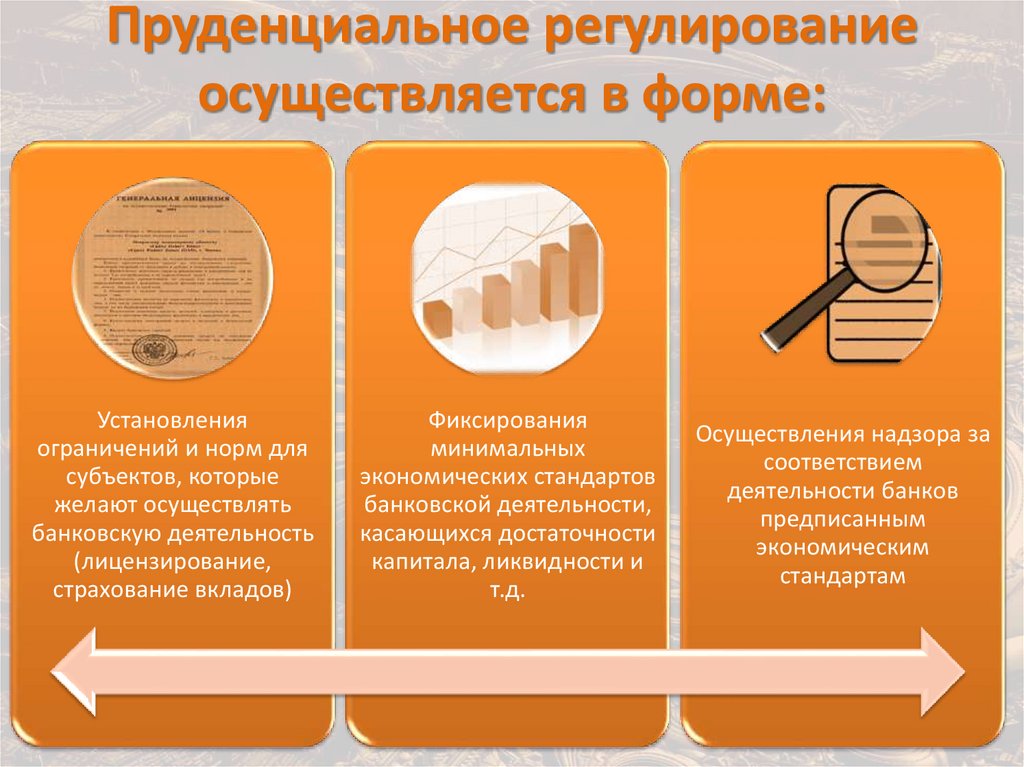

Пруденциальное регулированиеосуществляется в форме:

Установления

ограничений и норм для

субъектов, которые

желают осуществлять

банковскую деятельность

(лицензирование,

страхование вкладов)

Фиксирования

минимальных

экономических стандартов

банковской деятельности,

касающихся достаточности

капитала, ликвидности и

т.д.

Осуществления надзора за

соответствием

деятельности банков

предписанным

экономическим

стандартам

11.

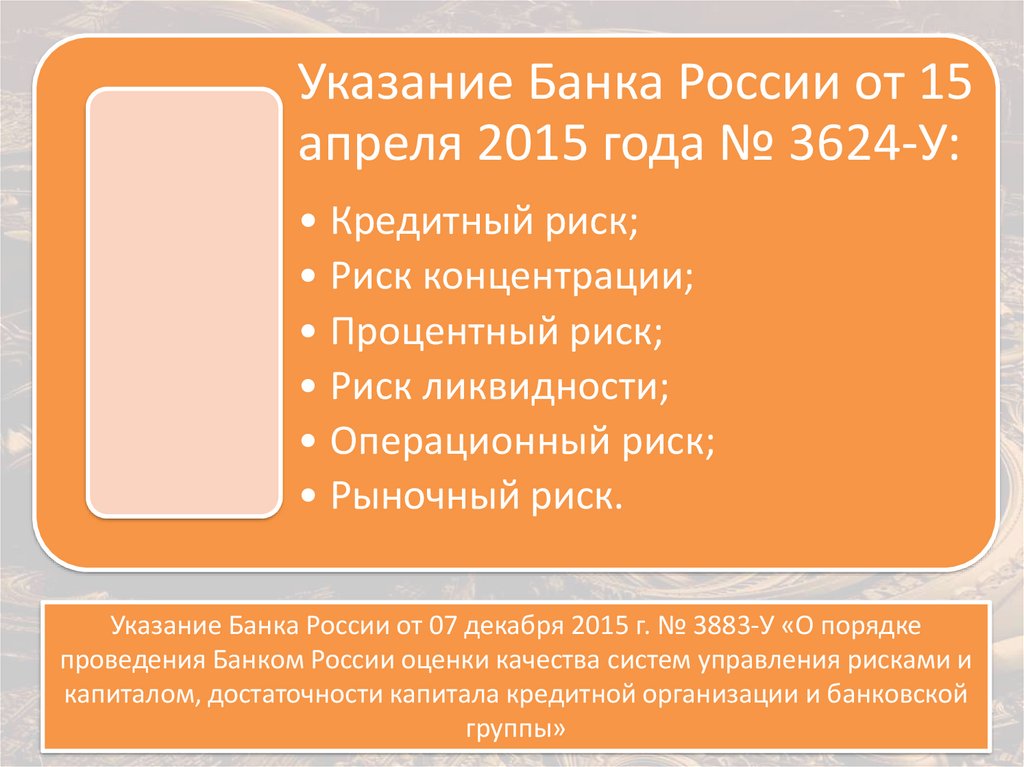

Указание Банка России от 15апреля 2015 года № 3624-У:

• Кредитный риск;

• Риск концентрации;

• Процентный риск;

• Риск ликвидности;

• Операционный риск;

• Рыночный риск.

Указание Банка России от 07 декабря 2015 г. № 3883-У «О порядке

проведения Банком России оценки качества систем управления рисками и

капиталом, достаточности капитала кредитной организации и банковской

группы»

12.

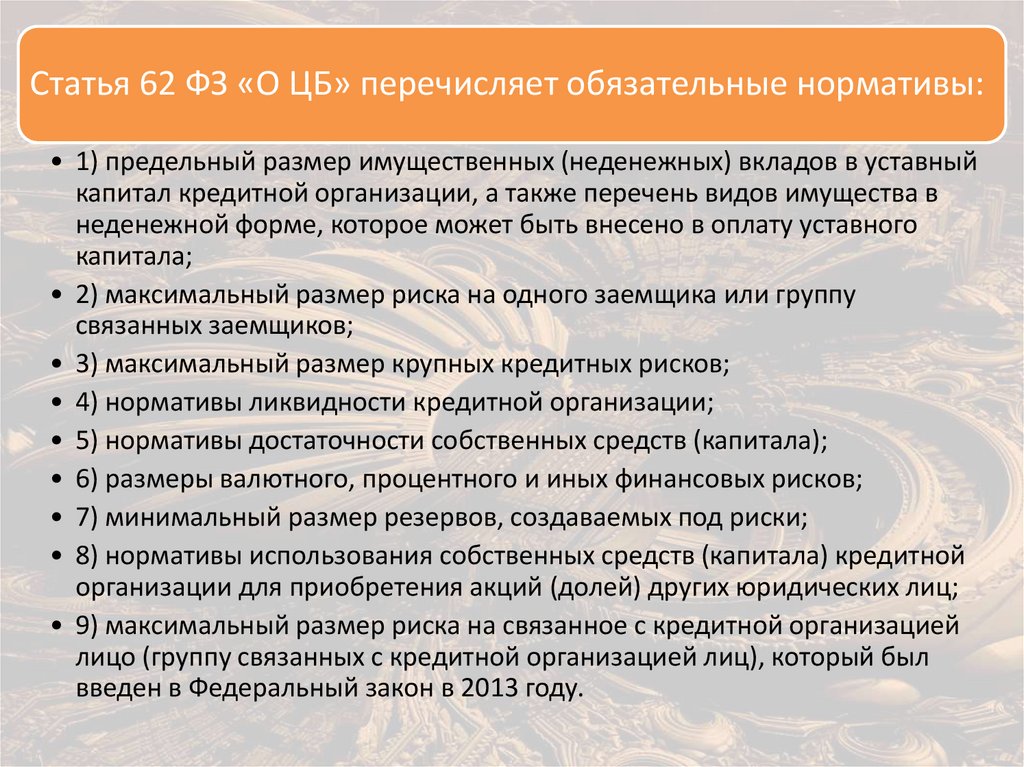

Статья 62 ФЗ «О ЦБ» перечисляет обязательные нормативы:• 1) предельный размер имущественных (неденежных) вкладов в уставный

капитал кредитной организации, а также перечень видов имущества в

неденежной форме, которое может быть внесено в оплату уставного

капитала;

• 2) максимальный размер риска на одного заемщика или группу

связанных заемщиков;

• 3) максимальный размер крупных кредитных рисков;

• 4) нормативы ликвидности кредитной организации;

• 5) нормативы достаточности собственных средств (капитала);

• 6) размеры валютного, процентного и иных финансовых рисков;

• 7) минимальный размер резервов, создаваемых под риски;

• 8) нормативы использования собственных средств (капитала) кредитной

организации для приобретения акций (долей) других юридических лиц;

• 9) максимальный размер риска на связанное с кредитной организацией

лицо (группу связанных с кредитной организацией лиц), который был

введен в Федеральный закон в 2013 году.

13.

Пруденциальный банковский надзор(подходы)

Пруденциальный надзор - это

надзор со стороны Банка России

за соблюдением кредитными

организациями требований

пруденциальных норм,

регулирующийся банковским

правом

Пруденциальный (камеральный)

надзор – это вид регулярного

надзора, реализующийся путем

предоставления Банку России

кредитными организациями

документов регулируемой

отчетности

Пруденциальный банковский

надзор -правовая процедура,

направленная на выявление

возможных составов

правонарушений в сфере

государственного управления

банковскими рисками, состоящую

из информационной стадии и, при

наличии у надзирающего органа

достаточных данных

о совершенном правонарушении,

стадии рассмотрения и

разрешения дела о

правонарушении

14.

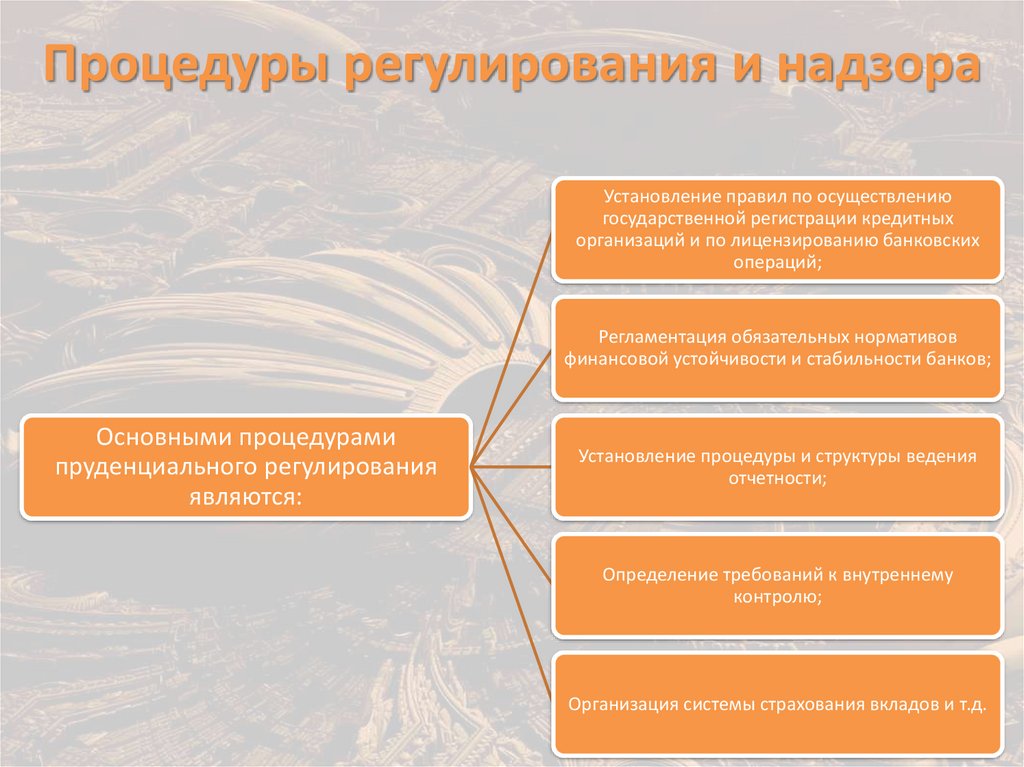

Процедуры регулирования и надзораУстановление правил по осуществлению

государственной регистрации кредитных

организаций и по лицензированию банковских

операций;

Регламентация обязательных нормативов

финансовой устойчивости и стабильности банков;

Основными процедурами

пруденциального регулирования

являются:

Установление процедуры и структуры ведения

отчетности;

Определение требований к внутреннему

контролю;

Организация системы страхования вкладов и т.д.

15.

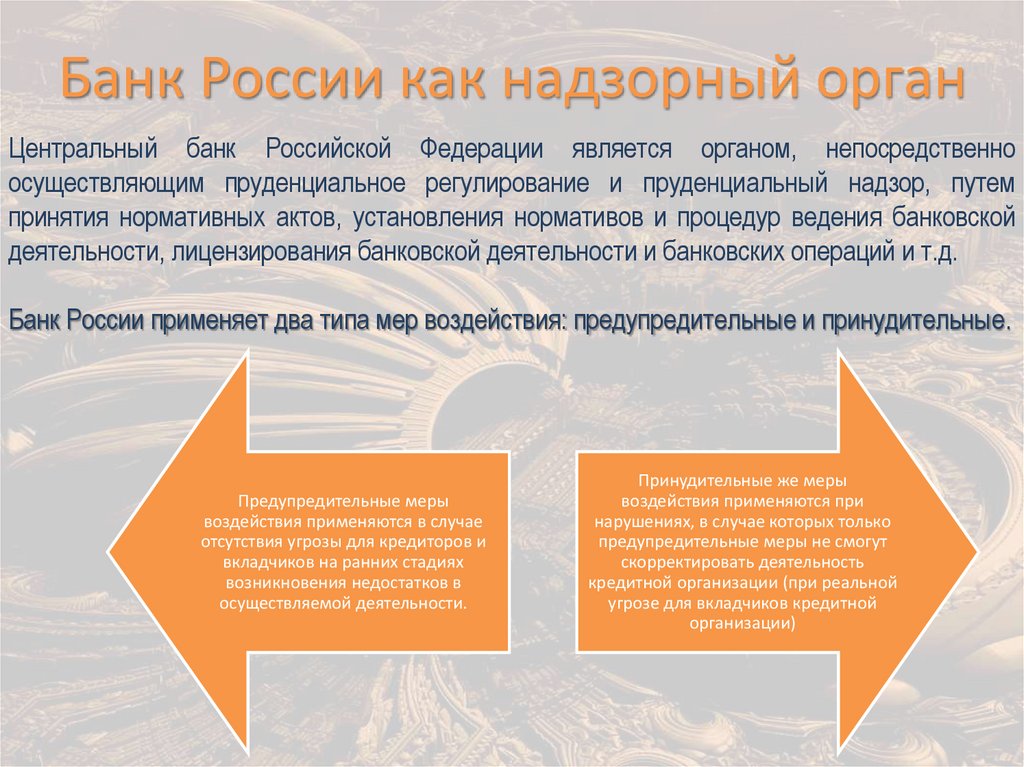

Банк России как надзорный органЦентральный банк Российской Федерации является органом, непосредственно

осуществляющим пруденциальное регулирование и пруденциальный надзор, путем

принятия нормативных актов, установления нормативов и процедур ведения банковской

деятельности, лицензирования банковской деятельности и банковских операций и т.д.

Банк России применяет два типа мер воздействия: предупредительные и принудительные.

Предупредительные меры

воздействия применяются в случае

отсутствия угрозы для кредиторов и

вкладчиков на ранних стадиях

возникновения недостатков в

осуществляемой деятельности.

Принудительные же меры

воздействия применяются при

нарушениях, в случае которых только

предупредительные меры не смогут

скорректировать деятельность

кредитной организации (при реальной

угрозе для вкладчиков кредитной

организации)

16.

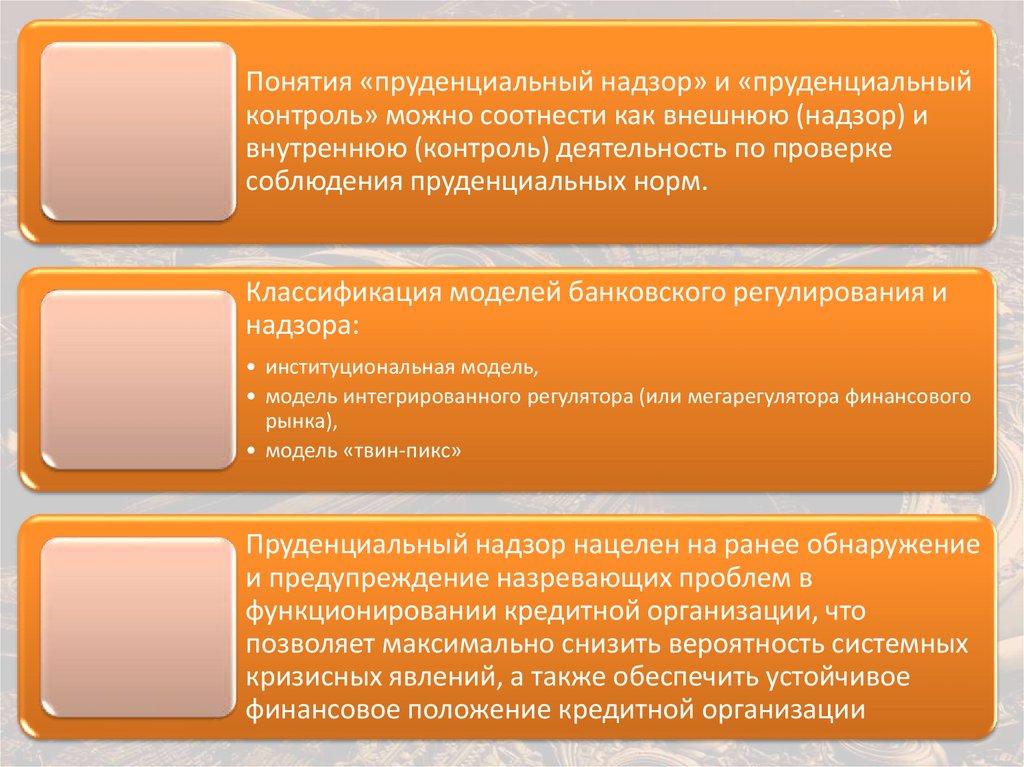

Понятия «пруденциальный надзор» и «пруденциальныйконтроль» можно соотнести как внешнюю (надзор) и

внутреннюю (контроль) деятельность по проверке

соблюдения пруденциальных норм.

Классификация моделей банковского регулирования и

надзора:

• институциональная модель,

• модель интегрированного регулятора (или мегарегулятора финансового

рынка),

• модель «твин-пикс»

Пруденциальный надзор нацелен на ранее обнаружение

и предупреждение назревающих проблем в

функционировании кредитной организации, что

позволяет максимально снизить вероятность системных

кризисных явлений, а также обеспечить устойчивое

финансовое положение кредитной организации

17.

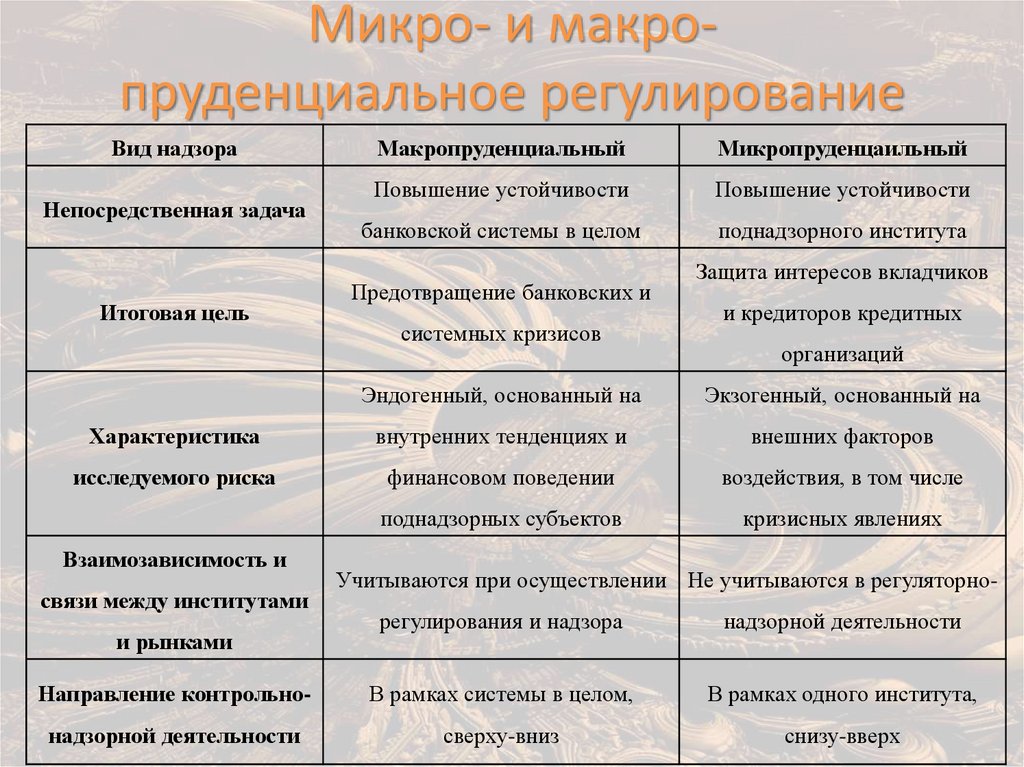

Микро- и макропруденциальное регулированиеВид надзора

Непосредственная задача

Итоговая цель

Макропруденциальный

Микропруденцаильный

Повышение устойчивости

Повышение устойчивости

банковской системы в целом

поднадзорного института

Предотвращение банковских и

системных кризисов

Защита интересов вкладчиков

и кредиторов кредитных

организаций

Эндогенный, основанный на

Экзогенный, основанный на

Характеристика

внутренних тенденциях и

внешних факторов

исследуемого риска

финансовом поведении

воздействия, в том числе

поднадзорных субъектов

кризисных явлениях

Взаимозависимость и

связи между институтами

Учитываются при осуществлении Не учитываются в регуляторнорегулирования и надзора

надзорной деятельности

Направление контрольно-

В рамках системы в целом,

В рамках одного института,

надзорной деятельности

сверху-вниз

снизу-вверх

и рынками

18.

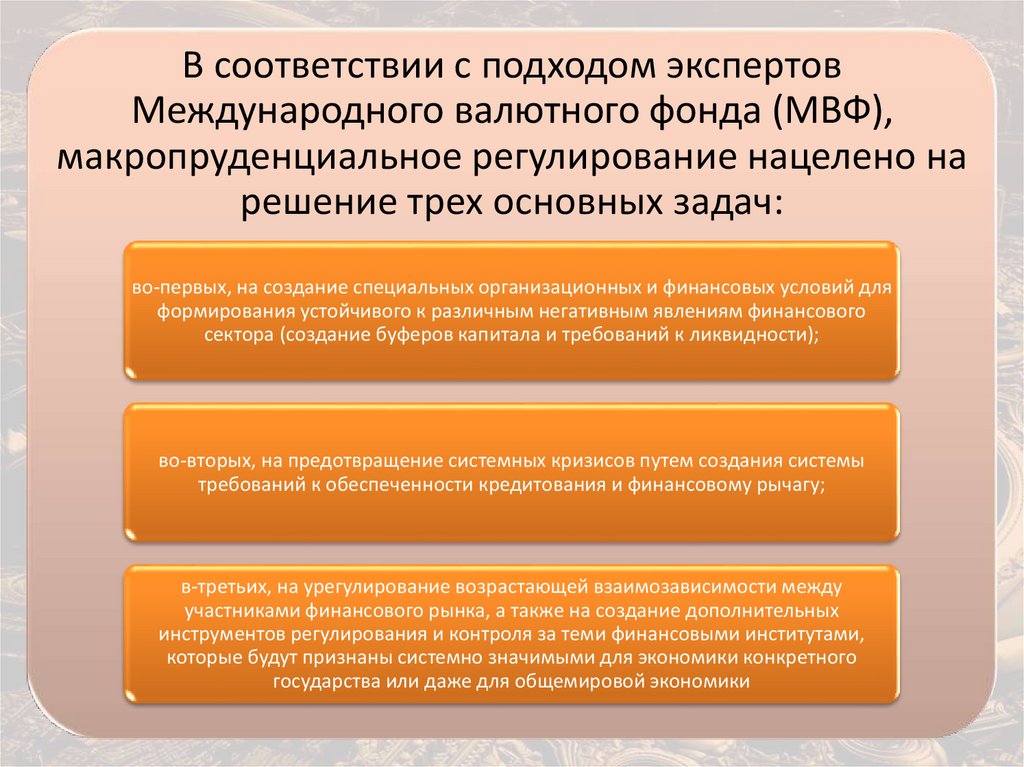

В соответствии с подходом экспертовМеждународного валютного фонда (МВФ),

макропруденциальное регулирование нацелено на

решение трех основных задач:

во-первых, на создание специальных организационных и финансовых условий для

формирования устойчивого к различным негативным явлениям финансового

сектора (создание буферов капитала и требований к ликвидности);

во-вторых, на предотвращение системных кризисов путем создания системы

требований к обеспеченности кредитования и финансовому рычагу;

в-третьих, на урегулирование возрастающей взаимозависимости между

участниками финансового рынка, а также на создание дополнительных

инструментов регулирования и контроля за теми финансовыми институтами,

которые будут признаны системно значимыми для экономики конкретного

государства или даже для общемировой экономики

19.

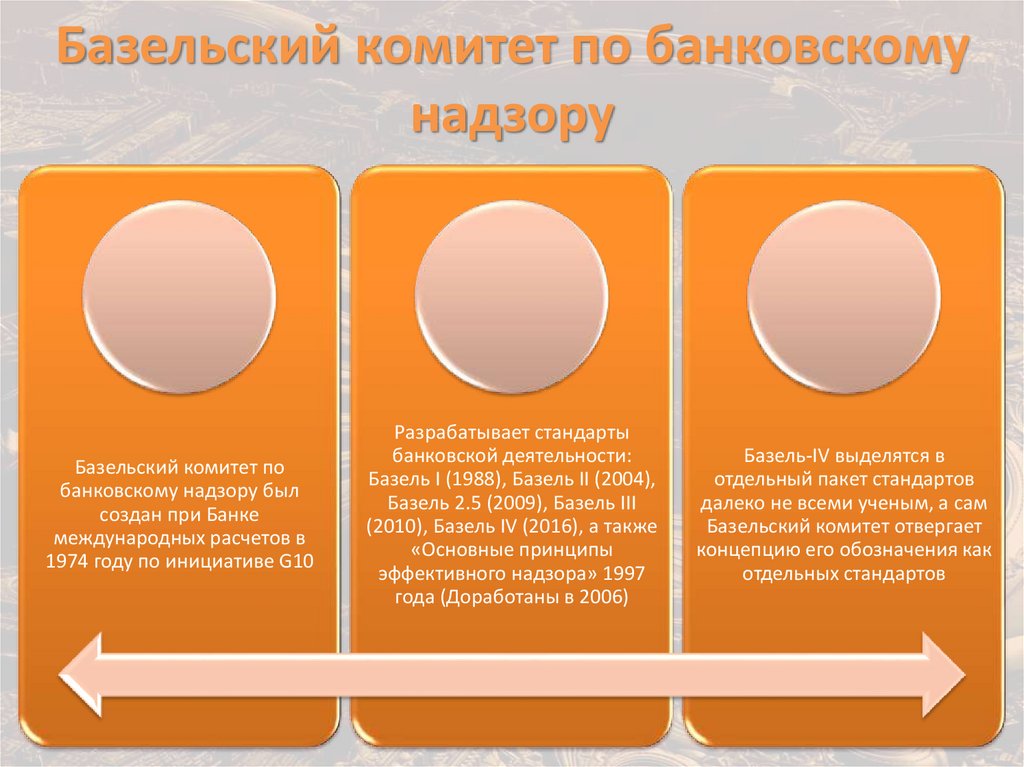

Базельский комитет по банковскомунадзору

Базельский комитет по

банковскому надзору был

создан при Банке

международных расчетов в

1974 году по инициативе G10

Разрабатывает стандарты

банковской деятельности:

Базель I (1988), Базель II (2004),

Базель 2.5 (2009), Базель III

(2010), Базель IV (2016), а также

«Основные принципы

эффективного надзора» 1997

года (Доработаны в 2006)

Базель-IV выделятся в

отдельный пакет стандартов

далеко не всеми ученым, а сам

Базельский комитет отвергает

концепцию его обозначения как

отдельных стандартов

20.

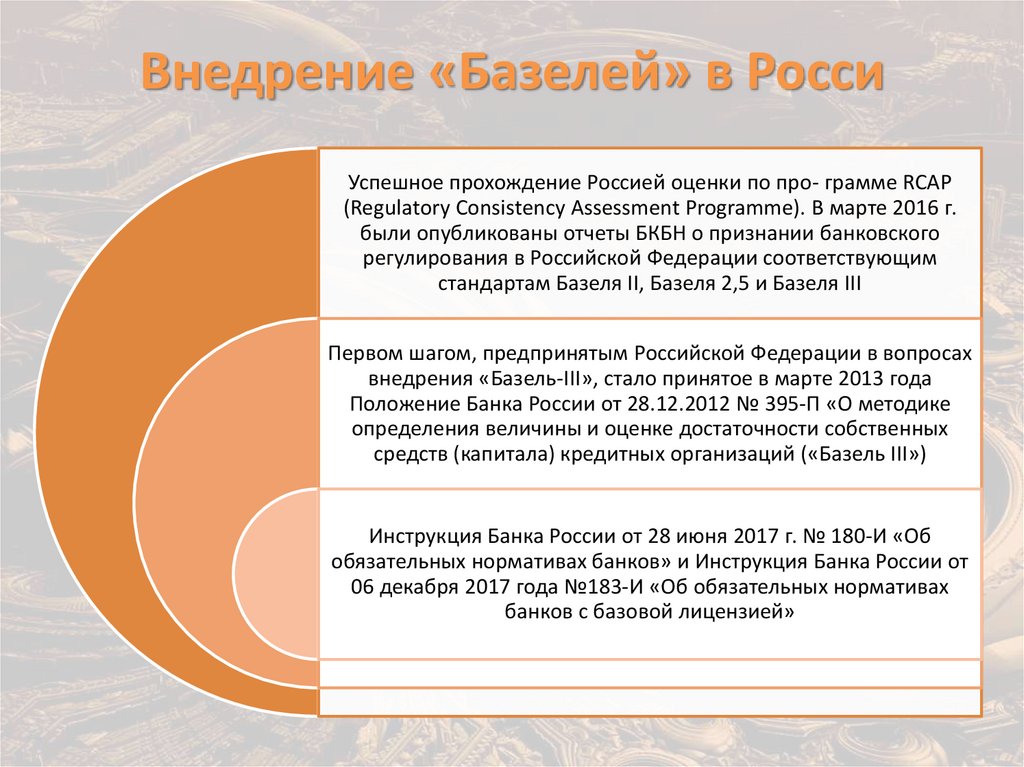

Внедрение «Базелей» в РоссиУспешное прохождение Россией оценки по про- грамме RCAP

(Regulatory Consistency Assessment Programme). В марте 2016 г.

были опубликованы отчеты БКБН о признании банковского

регулирования в Российской Федерации соответствующим

стандартам Базеля II, Базеля 2,5 и Базеля III

Первом шагом, предпринятым Российской Федерации в вопросах

внедрения «Базель-III», стало принятое в марте 2013 года

Положение Банка России от 28.12.2012 № 395-П «О методике

определения величины и оценке достаточности собственных

средств (капитала) кредитных организаций («Базель III»)

Инструкция Банка России от 28 июня 2017 г. № 180-И «Об

обязательных нормативах банков» и Инструкция Банка России от

06 декабря 2017 года №183-И «Об обязательных нормативах

банков с базовой лицензией»

21.

Спасибо за внимание!Подготовил:

Исмаилов Исмаил Шапурович, к.ю.н,

Старший преподаватель Департамента ПРЭД Финансового

университета при Правительстве РФ

ishismailov@fa.ru

8-967-167-77-66