psychology

psychologySimilar presentations:

Дебиторлық қарыз

1.

ДЕБИТОРЛЫҚҚАРЫЗ

Орындаған: Тоқмұқан Б. және Мұрат Ж.

Тексерген: Салтанат Биготанова

2.

Дебиторлық қарыз - сатып алушылар кәсіпорынға берешексомалар. Бұл қарыз өнімді өткізу кезінде пайда болып, белгіленген

уақыт өткеннен кейін ақша қаражаттарына айналады.

Әдетте бұл сатылған төлемдер мен қызмет көрсетулер, бірақ әлі

төлемін өндірмеген, мысалы, несиеге сату.

Дебиторлық қарызды басқаруға келесі қызмет бағыттары кіреді:

1) дебиторлық қарыздың пайда болуы мен жағдайын бақылау;

3.

2) сатып алушылардың әр түрлі топтары және өнімніңтүрлері үшін несие мен инкассацияны беру саясатын

анықтау;

3)клиенттерді талдау және жіктеу (несие тарихының

негізінде);

4)мерзімі ұзартылған және мерзімі өтіп кеткен қарыздар

бойынша дебиторлармен есептесулерді бақылау;

5)дебиторлардан ақша қаражаттарының түсімін болжау;

6)қарыздарды талап етуді жылдамдату және төленбейтін

қарыздарды азайту әдістерін анықтау.

4.

Дебиторлық берешекті бақылау жәнефирма құтыла алмас қарызға кірмес үшін

көбінесе, пайда болған мерзіміне

байланысты қарызды топтастыруды,

дебиторлық берешектің күндік айналым

көрсеткішін (DSO) және бір күндік тауар

айналымын (ADS) анықтауды пайдаланады.

Бірақ бұлардың барлығы жалпы қарыз

көлемі сапасының өзгеруін бақылауға, нақты

анықтауға мүмкіндік бермейді.

5.

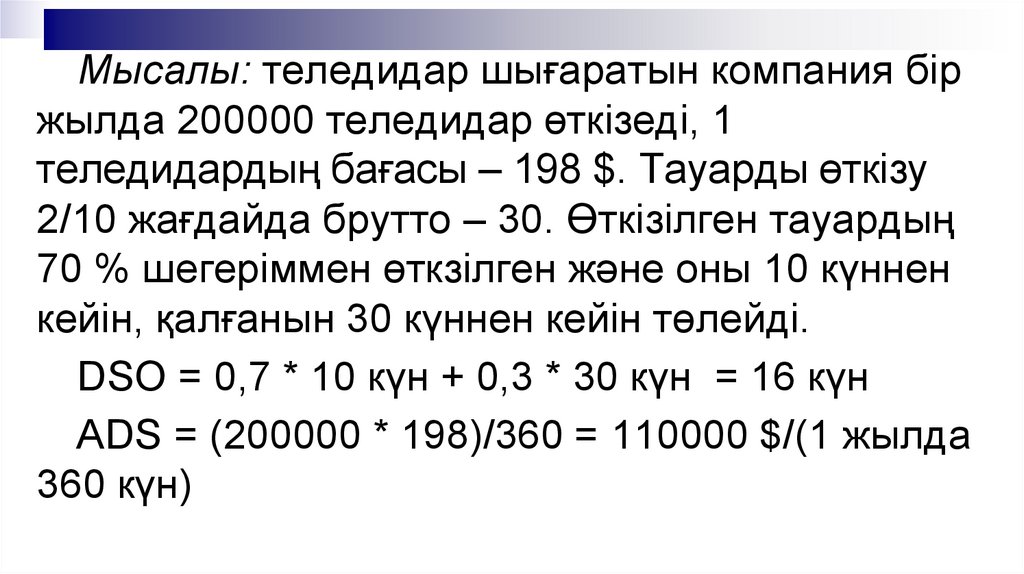

Мысалы: теледидар шығаратын компания біржылда 200000 теледидар өткізеді, 1

теледидардың бағасы – 198 $. Тауарды өткізу

2/10 жағдайда брутто – 30. Өткізілген тауардың

70 % шегеріммен өткзілген және оны 10 күннен

кейін, қалғанын 30 күннен кейін төлейді.

DSO = 0,7 * 10 күн + 0,3 * 30 күн = 16 күн

ADS = (200000 * 198)/360 = 110000 $/(1 жылда

360 күн)

6.

■■

■

■

■

■

■

■

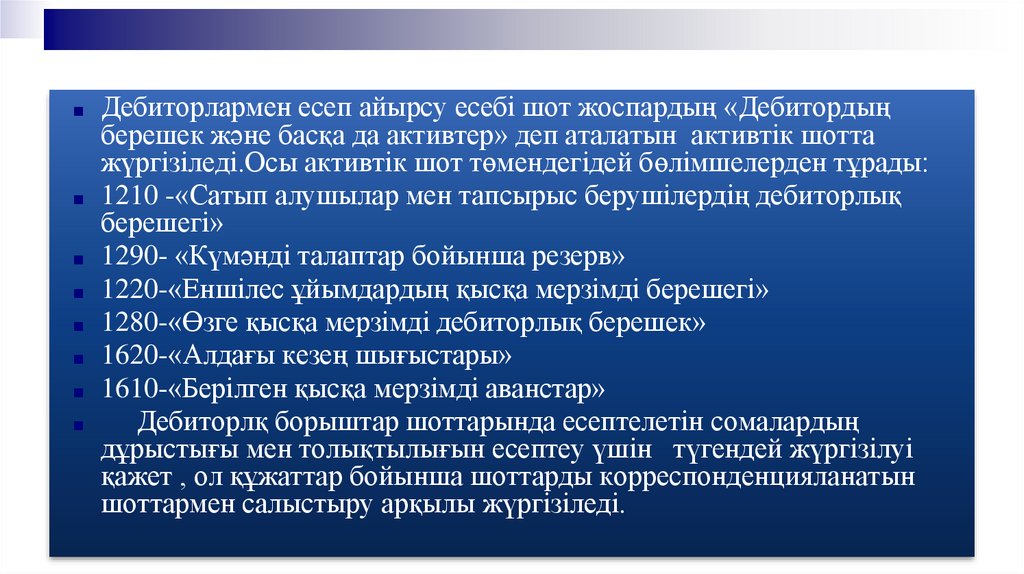

Дебиторлармен есеп айырсу есебі шот жоспардың «Дебитордың

берешек және басқа да активтер» деп аталатын активтік шотта

жүргізіледі.Осы активтік шот төмендегідей бөлімшелерден тұрады:

1210 -«Сатып алушылар мен тапсырыс берушілердің дебиторлық

берешегі»

1290- «Күмәнді талаптар бойынша резерв»

1220-«Еншілес ұйымдардың қысқа мерзімді берешегі»

1280-«Өзге қысқа мерзімді дебиторлық берешек»

1620-«Алдағы кезең шығыстары»

1610-«Берілген қысқа мерзімді аванстар»

Дебиторлқ борыштар шоттарында есептелетін сомалардың

дұрыстығы мен толықтылығын есептеу үшін түгендей жүргізілуі

қажет , ол құжаттар бойынша шоттарды корреспонденцияланатын

шоттармен салыстыру арқылы жүргізіледі.

7.

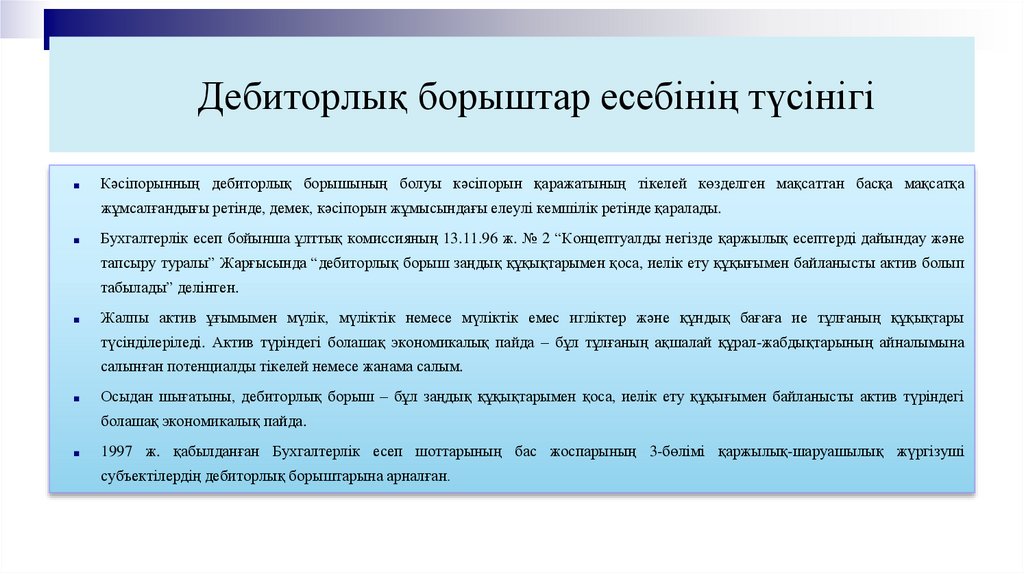

Дебиторлық борыштар есебінің түсінігі■

Кәсiпорынның дебиторлық борышының болуы кәсiпорын қаражатының тiкелей көзделген мақсаттан басқа мақсатқа

жұмсалғандығы ретiнде, демек, кәсiпорын жұмысындағы елеулi кемшiлiк ретiнде қаралады.

■

Бухгалтерлiк есеп бойынша ұлттық комиссияның 13.11.96 ж. № 2 “Концептуалды негiзде қаржылық есептердi дайындау және

тапсыру туралы” Жарғысында “дебиторлық борыш заңдық құқықтарымен қоса, иелiк ету құқығымен байланысты актив болып

табылады” делiнген.

■

Жалпы актив ұғымымен мүлiк, мүлiктiк немесе мүлiктiк емес иглiктер және құндық бағаға ие тұлғаның құқықтары

түсiндiлерiледi. Актив түрiндегi болашақ экономикалық пайда – бұл тұлғаның ақшалай құрал-жабдықтарының айналымына

салынған потенциалды тiкелей немесе жанама салым.

■

Осыдан шығатыны, дебиторлық борыш – бұл заңдық құқықтарымен қоса, иелiк ету құқығымен байланысты актив түрiндегi

болашақ экономикалық пайда.

■

1997 ж. қабылданған Бухгалтерлiк есеп шоттарының бас жоспарының 3-бөлiмi қаржылық-шаруашылық жүргiзушi

субъектiлердiң дебиторлық борыштарына арналған.

8.

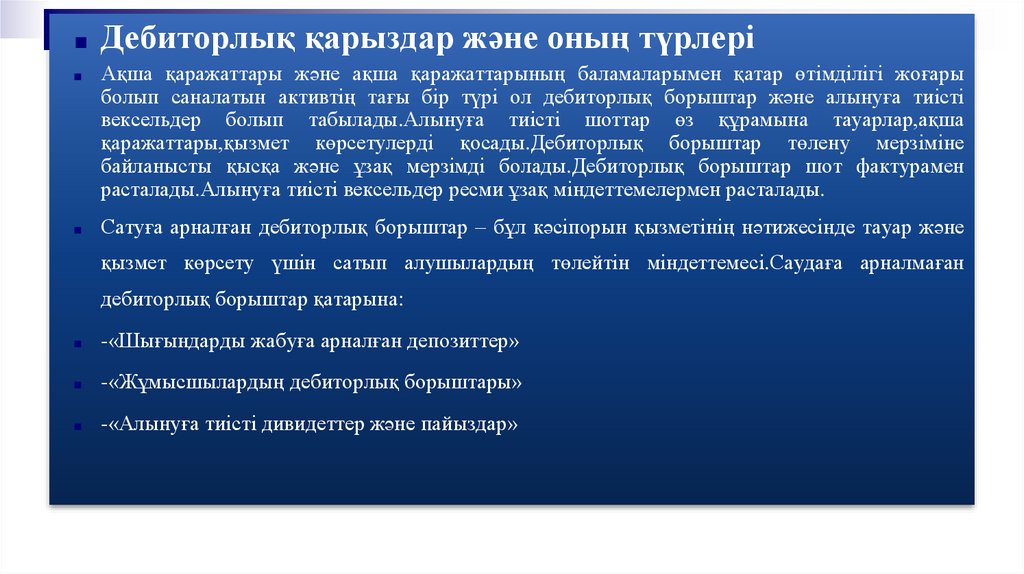

■Дебиторлық қарыздар және оның түрлері

■

Ақша қаражаттары және ақша қаражаттарының баламаларымен қатар өтімділігі жоғары

болып саналатын активтің тағы бір түрі ол дебиторлық борыштар және алынуға тиісті

вексельдер болып табылады.Алынуға тиісті шоттар өз құрамына тауарлар,ақша

қаражаттары,қызмет көрсетулерді қосады.Дебиторлық борыштар төлену мерзіміне

байланысты қысқа және ұзақ мерзімді болады.Дебиторлық борыштар шот фактурамен

расталады.Алынуға тиісті вексельдер ресми ұзақ міндеттемелермен расталады.

■

Сатуға арналған дебиторлық борыштар – бұл кәсіпорын қызметінің нәтижесінде тауар және

қызмет көрсету үшін сатып алушылардың төлейтін міндеттемесі.Саудаға арналмаған

дебиторлық борыштар қатарына:

■

-«Шығындарды жабуға арналған депозиттер»

■

-«Жұмысшылардың дебиторлық борыштары»

■

-«Алынуға тиісті дивидеттер және пайыздар»

9.

Күмәнді дебиторлық борыштар және күмәндіқарыздарды бағалау әдісі

■

Компанияның төлем қабілеттілігі қандай болғанмен өзара ол шығарған тауарларды сатып алуға

қызығушылық танытатындар көп болады.Бірақ кейбір кезде тауарлар немесе алып уақытысымен төлей

алмайтын да тұтынушылар болады.Бұл кезде мұндай сатып алушылардың шоттары күмәнді шоттар немесе

күмәнді қарыздар деп аталады.

■

Сатып алушыларға несие беру барысында компания белгілі бір мақсатта болашаққа ұсынған тауары үшін

толық кепілді ақша алуға қол жеткізу үшін саясат құрады.

■

Егер күмәнді дебиторлық борыштар көрініс тапса олар күмәнді дебиторлық борыштар шоттарында міндетті

түрде көрініс табуы керек.Табыстың азаюы және өзара шығынның көбеюі шығын есебі бойынша күмәнді

қарыздар, яғни операциялық қызметтің шығыны делінеді.

■

Алынуға тиісті күмәнді шоттардың есебі кезінде уақыт анықталуы керек, онда өзара зиян анықталады.Екі

негізгі әдіс қолданылады:

■

1.Тура есептен шығару әдісі.

■

Шоттың күмәнді шот екендігі анықталмағанша бұл әдіс бойынша ешқандай жазулар жүргізілмейді.Зиян

былай көрініс табады:

■

Дебет «Күмәнді қарыздар бойынша шығын»

■

Кредит»Алынуға тиісті шоттар»

■

2.Бағалық резерв әдісі

10.

Кредиторлық берешектің есепті кезеңнің басы менаяғындағы

жағдайы

баланста мынадай баптардың

қалдықтарымен

сипатталады:

Төленуге тиісті шоттар мен вексельдер.

Алынған аванстар.

Салықтар бойынша берешек.

Төленуге тиісті дивидедтер.

Негізгі компания мен еншілес ұйымдар арасындағы топ

ішіндегі операциялар бойынша берешек.

● Акционерлік қоғамның лауазымды адамдарына

берешек.

Басқадай кредиторлық берешек.

11.

ҚорытындыБухгалтерлік есептің көзқарасымен қарағанда тауарларды тиелуі мен сатып

алушыға қаржылық және есеп айырысу құжаттарының ұсынылуы, тауарлардың

сатылғандығы деп танылад Яғни осы жоғарыда айтылған баптар бойынша

кәсіпорындар менұйымдардың басқа заңды немесе жеке тұлғалардан алашақ

сомалары дебиторлық борыш болып табылады. Дебиторлық берешек – сатып

алушылардың немесе тапсырыс берушілердің шаруашылық жүргізуші субьект

алдындағы өткізілген тауар үшін ақша төлеу бойынша міндеттемелері. Қорыта

келгенде, басқа да кредиторлық қарыздар мен есептесулердің есебі мына

шоттарда жүргізіледі: 3350, 4150, 4160, 3360, 4250, 4230. Несие берудің басқа

түрлері 4030 «Басқа да несиелер» шотында есебі жүргізіледі. 4030-шотында

кәсіпорынның еңбеккерлері үшін банкіден алынған несиесі, шығарылған

облигациясы, тауарлары (жұмыстары мен қызметтері) және берілегн вексельдері

есепке алынады.

12.

Назарларыңызғарахмет