finance

finance management

managementSimilar presentations:

Фундаментальные теоретические концепции финансового менеджмента. Тема 2

1.

ТЕМА 2 ФУНДАМЕНТАЛЬНЫЕТЕОРЕТИЧЕСКИЕ КОНЦЕПЦИИ

ФИНАНСОВОГО МЕНЕДЖМЕНТА

ИГОШИНА Д.Р., К.Э.Н., ДОЦЕНТ КАФЕДРЫ ЭКОНОМИКИ

ВФ РАНХИГС

2.

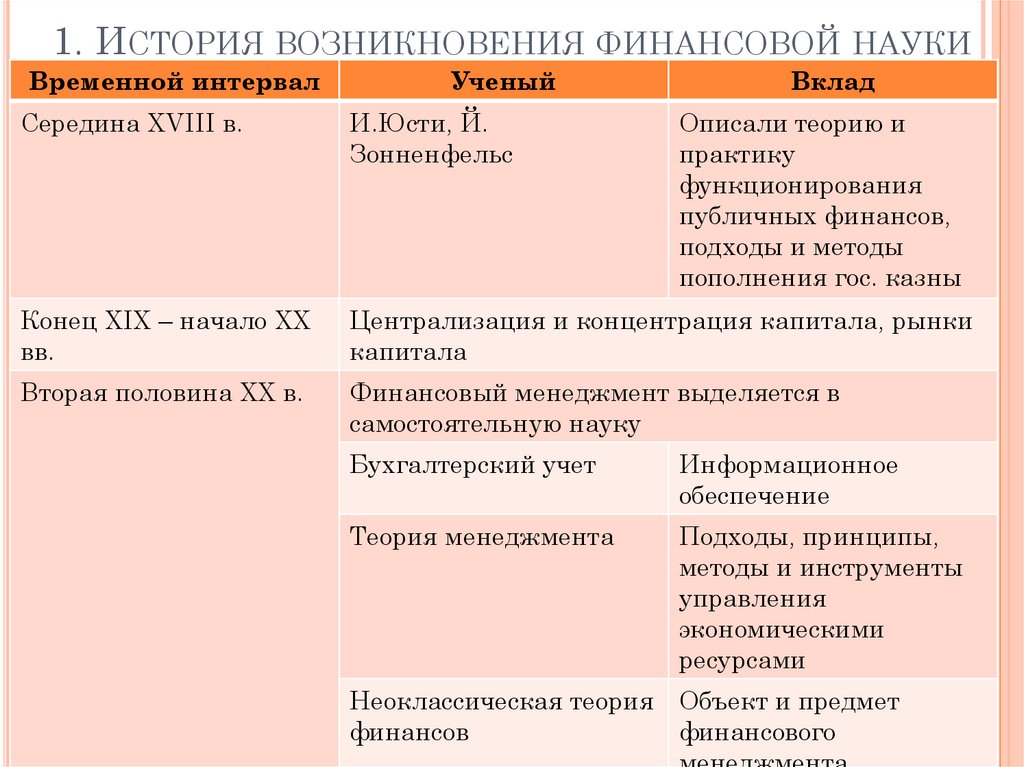

1. ИСТОРИЯ ВОЗНИКНОВЕНИЯ ФИНАНСОВОЙ НАУКИВременной интервал

Ученый

Вклад

Середина XVIII в.

И.Юсти, Й.

Зонненфельс

Описали теорию и

практику

функционирования

публичных финансов,

подходы и методы

пополнения гос. казны

Конец XIX – начало XX

вв.

Централизация и концентрация капитала, рынки

капитала

Вторая половина XX в.

Финансовый менеджмент выделяется в

самостоятельную науку

Бухгалтерский учет

Информационное

обеспечение

Теория менеджмента

Подходы, принципы,

методы и инструменты

управления

экономическими

ресурсами

Неоклассическая теория Объект и предмет

финансов

финансового

3.

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ:Система отношений по поводу привлечения и

использования финансовых ресурсов

Процесс оборота денежным оборотом,

формированием и использованием

финансовых ресурсов компании

Система форм, методов, инструментов и

приемов, с помощью которых осуществляется

управление денежным оборотом и

финансовыми ресурсами

4.

ЭВОЛЮЦИЯ ФУНКЦИЙ ФМ5.

ЭВОЛЮЦИЯ ФУНКЦИЙ ФМ6.

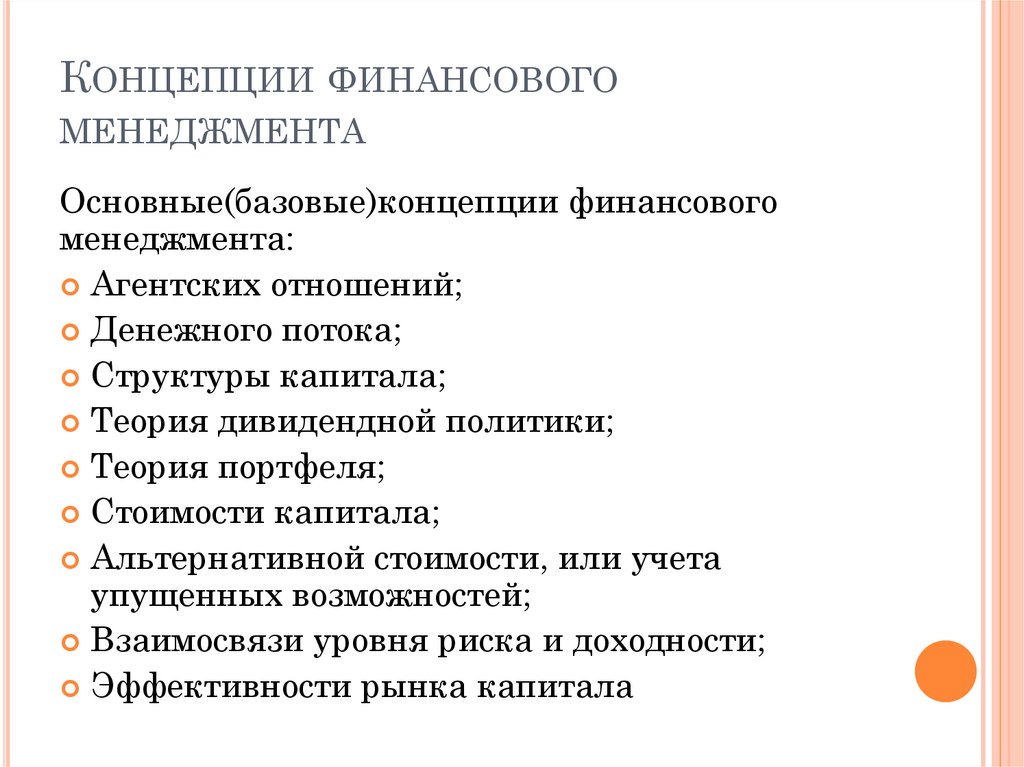

КОНЦЕПЦИИ ФИНАНСОВОГОМЕНЕДЖМЕНТА

Основные(базовые)концепции финансового

менеджмента:

Агентских отношений;

Денежного потока;

Структуры капитала;

Теория дивидендной политики;

Теория портфеля;

Стоимости капитала;

Альтернативной стоимости, или учета

упущенных возможностей;

Взаимосвязи уровня риска и доходности;

Эффективности рынка капитала

7.

ПРОИЗВОДНЫЕ КОНЦЕПЦИИ И МОДЕЛИФИНАНСОВОГО МЕНЕДЖМЕНТА:

•временной стоимости денег;

Оценки акций и облигаций на основе их

доходности;

Оценки доходности финансовых активов с

учетом систематического риска;

Ценообразование опционов;

Арбитражного ценообразования;

асимметричности информации;

Учета целей управления.

8.

2. ОСНОВНЫЕ КОНЦЕПЦИИ ФМ9.

ТЕОРИЯ АГЕНТСКИХ ОТНОШЕНИЙАвтор

Дата

Идея

Майкл Дженсен и

Уильям Меклинг

1976 г. работа «Теория

фирмы: поведение

менеджеров, агентские

издержки и структура

собственности»

агенты, нанятые

принципалами,

действуют с целью

увеличения полезности

для себя, а не для

принципала

Проблема – агент

обладает большей

информацией и

начинает действовать в

своих целях

Агентские издержки

представляют собой те

потери, которые несет

компания вследствие

конфликта интересов

собственников и

управленцев.

10.

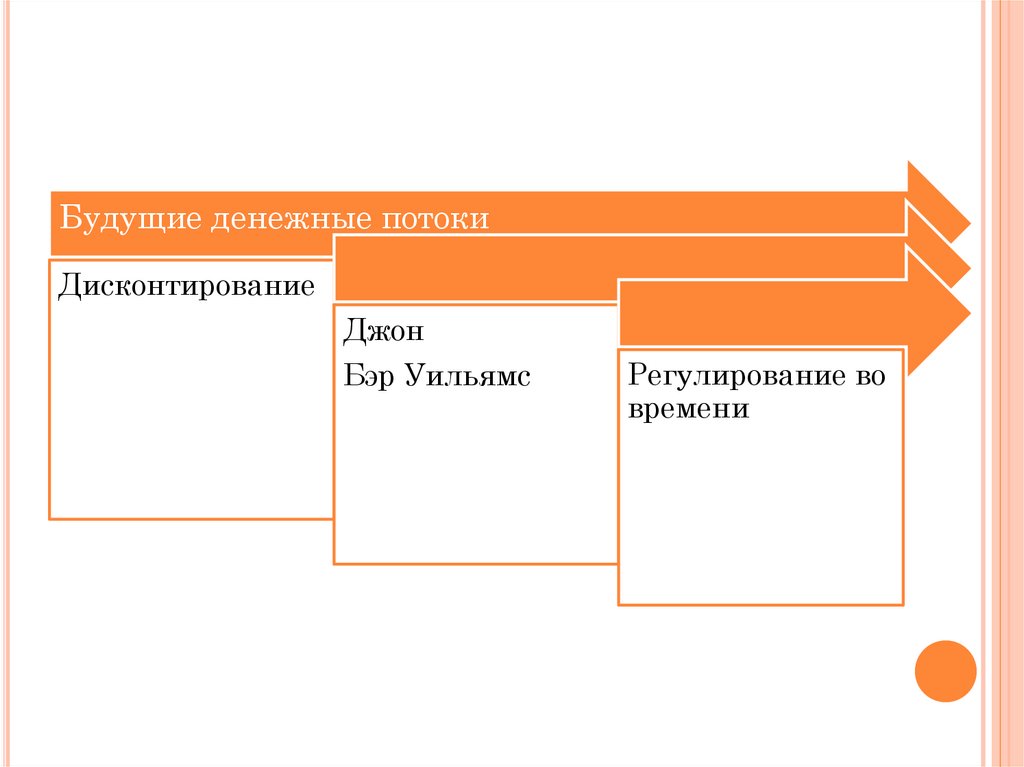

КОНЦЕПЦИЯ ДЕНЕЖНОГО ПОТОКА11.

Будущие денежные потокиДисконтирование

Джон

Бэр Уильямс

Регулирование во

времени

12.

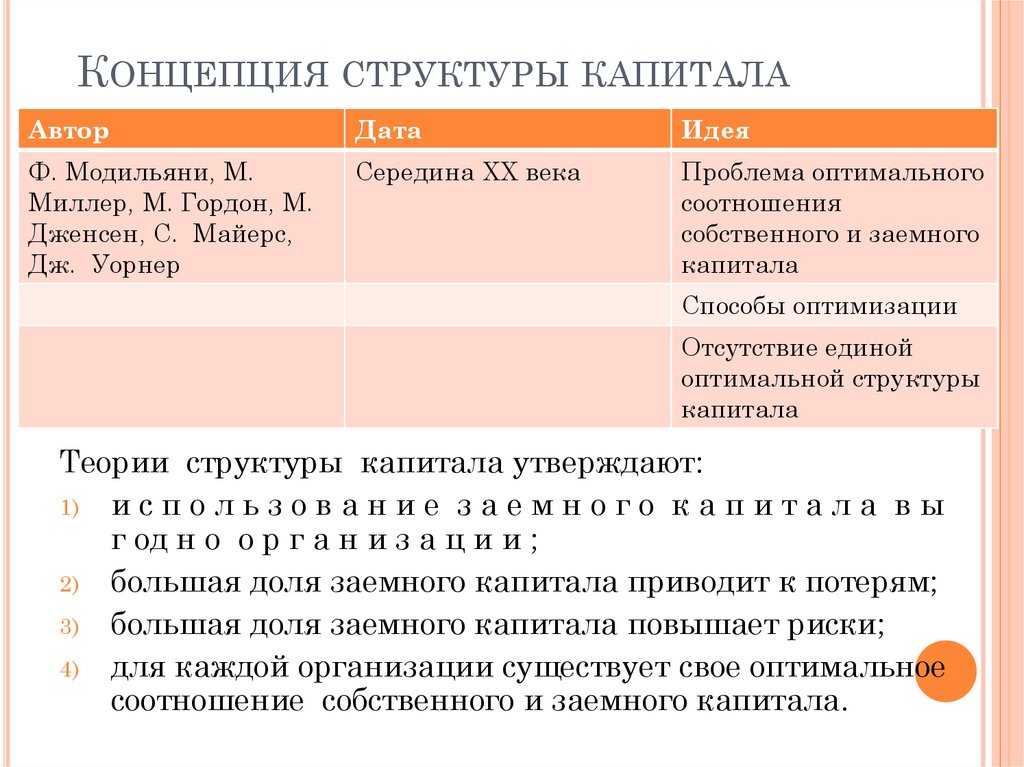

КОНЦЕПЦИЯ СТРУКТУРЫ КАПИТАЛААвтор

Дата

Идея

Ф. Модильяни, М.

Миллер, М. Гордон, М.

Дженсен, С. Майерс,

Дж. Уорнер

Середина XX века

Проблема оптимального

соотношения

собственного и заемного

капитала

Способы оптимизации

Отсутствие единой

оптимальной структуры

капитала

Теории структуры капитала утверждают:

1) и с п о л ь з о в а н и е з а е м н о г о к а п и т а л а в ы

г од н о о р г а н и з а ц и и ;

2) большая доля заемного капитала приводит к потерям;

3) большая доля заемного капитала повышает риски;

4) для каждой организации существует свое оптимальное

соотношение собственного и заемного капитала.

13.

КОНЦЕПЦИЯ ДИВИДЕНДНОЙ ПОЛИТИКИАвтор

Дата

Идея

Д.

Исследование 1956 г.

«Распределение

корпоративного дохода

между дивидендами,

капитализацией и

налогами»

Факторы, влияющие на

выбор менеджерами

корпорации размера,

формы и периодичности

дивидендных выплат

Линтнер

Теория независимости,

теория «синица в

руках», теория

налоговой

дифференциации,

14.

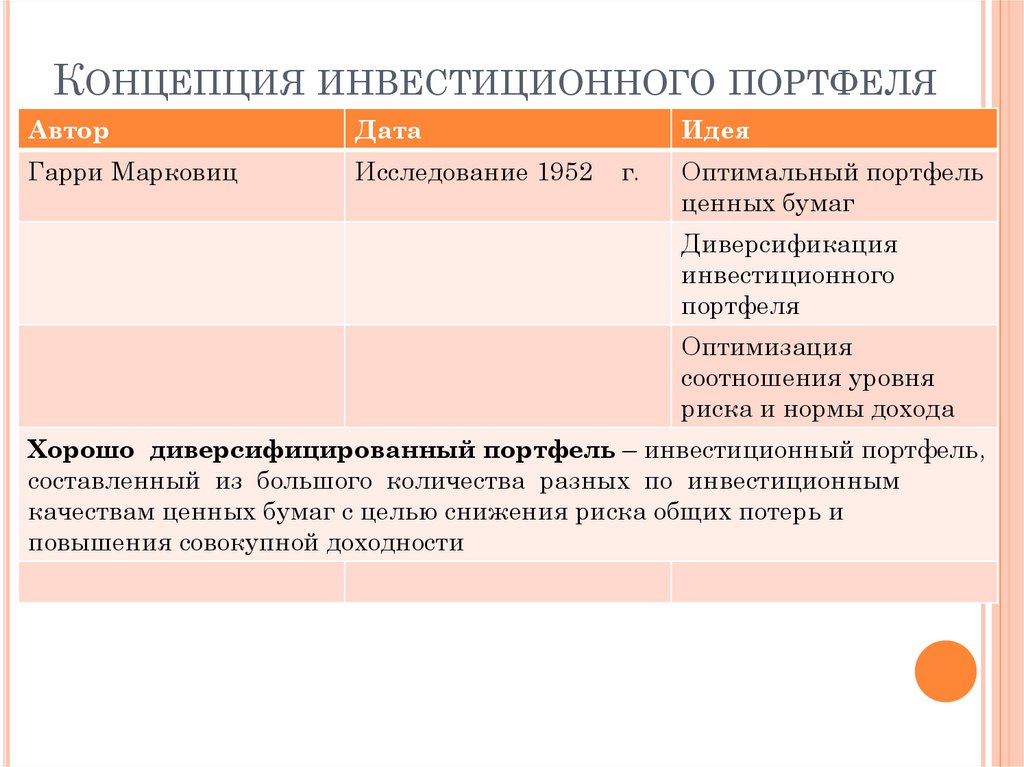

КОНЦЕПЦИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯАвтор

Дата

Гарри Марковиц

Исследование 1952

Идея

г.

Оптимальный портфель

ценных бумаг

Диверсификация

инвестиционного

портфеля

Оптимизация

соотношения уровня

риска и нормы дохода

Хорошо диверсифицированный портфель – инвестиционный портфель,

составленный из большого количества разных по инвестиционным

качествам ценных бумаг с целью снижения риска общих потерь и

повышения совокупной доходности

15.

КОНЦЕПЦИЯ СТОИМОСТИ КАПИТАЛААвтор

Дата

Идея

Джон Вильямс

1938 г.

«Теория

инвестиционной

ценности»

Затраты на

привлекаемый

капитал существенно

различаются в

зависимости от

источника

Франко Модильяни

Мертон Миллер

1958 г. «Стоимость

капитала,

корпоративные

финансы и теория

инвестиций»

Стоимость капитала

(Cost of Capital) –

средняя цена, которую

акционерное общество

платит за его

привлечение из

различных источников.

16.

СТОИМОСТЬ КАПИТАЛА МОЖЕТРАССЧИТЫВАТЬСЯ С ЦЕЛЬЮ:

оптимизации структуры капитала;

определения уровня финансовых издержек,

необходимого для поддержания либо

увеличения экономического потенциала;

обоснования принимаемых инвестиционных

решений;

определения рыночной цены организации.

17.

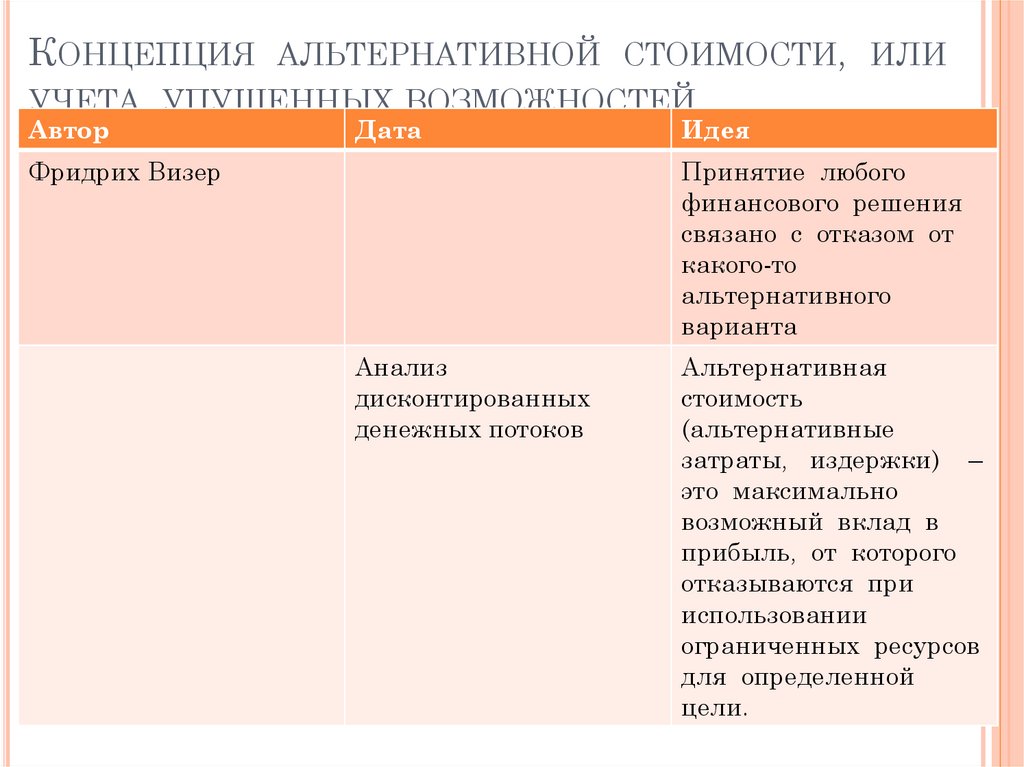

КОНЦЕПЦИЯ АЛЬТЕРНАТИВНОЙ СТОИМОСТИ, ИЛИУЧЕТА УПУЩЕННЫХ ВОЗМОЖНОСТЕЙ

Автор

Дата

Фридрих Визер

Идея

Принятие любого

финансового решения

связано с отказом от

какого-то

альтернативного

варианта

Анализ

дисконтированных

денежных потоков

Альтернативная

стоимость

(альтернативные

затраты, издержки) –

это максимально

возможный вклад в

прибыль, от которого

отказываются при

использовании

ограниченных ресурсов

для определенной

цели.

18.

КОНЦЕПЦИИ ВЗАИМОСВЯЗИ УРОВНЯ РИСКАИ ДОХОДНОСТИ

Автор

Дата

Идея

Фрэнк Хейнеман Найт

1921 г. «Риск,

неопределенность и

прибыль»

«Риск» - «измеримая

неопределенность» или

«вероятностная (стохатическая)

определенность»

Получение любого

дохода в бизнесе

сопряжено с риском.

При принятии

решения следует

руководствоваться не

только ожидаемыми выгодами, но и

возможными

ПОТЕРЯМИ.

Чем выше степень риска, связанного с возможным неполучением этой

доходности, тем выше требуемая доходность, т.е. отдача на вложенный

капитал. Изменение нормы дисконта в зависимости от степени риска

19.

3. ПРОИЗВОДНЫЕ КОНЦЕПЦИИ ФМ20.

КОНЦЕПЦИЯ ВРЕМЕННОЙ ЦЕННОСТИ ДЕНЕГАвтор

Дата

Идея

Ирвинг Фишер

1930

Одна и та же сумма

денег в разные

периоды времени

имеет различную

ценность.

Ценность денег в настоящее время всегда ВЫШЕ, чем в любом

будущем периоде.

инфляция, риск

неполучения

ожидаемой суммы в

будущем и

оборачиваемость

21.

ЭТАПЫ ДИСКОНТИРОВАНИЯ1. Расчет прогнозируемых денежных потоков (S’).

2. Оценка степени риска для денежных потоков.

3. Включение уровня риска финансовых активов в

финансовый анализ.

4. Определение настоящей (приведенной) ценности

денежного потока (Р) является заключительной стадией

анализа

22.

МОДЕЛИ ОЦЕНКИ АКЦИЙ И ОБЛИГАЦИЙНА ОСНОВЕ ИХ ДОХОДНОСТИ

Автор

Дата

Идея

Джон Уильямс

1938

Майрон Гордон

1962

Определение

дисконтированной

стоимости

ожидаемой

доходности

финансовых

инструментов

23.

МОДЕЛЬ ОЦЕНКИ ДОХОДНОСТИ ФИНАНСОВЫХАКТИВОВ С УЧЕТОМ СИСТЕМАТИЧЕСКОГО РИСКА

Автор

Дата

Идея

Уильям Шарп

1964

Систематический

риск – риск,

связанный с

изменениями

экономической

ситуации.

Несистематический

риск – риск,

специфический именно

для этих ценных бумаг.

Суммарный риск

24.

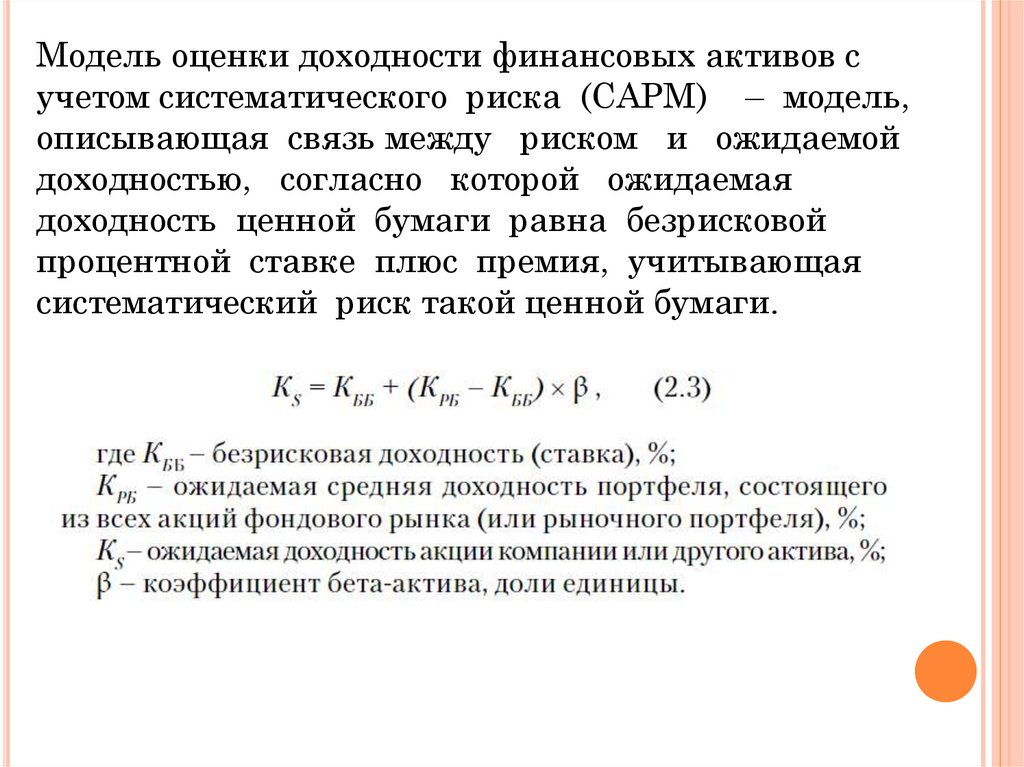

Модель оценки доходности финансовых активов сучетом систематического риска (САРМ) – модель,

описывающая связь между риском и ожидаемой

доходностью, согласно которой ожидаемая

доходность ценной бумаги равна безрисковой

процентной ставке плюс премия, учитывающая

систематический риск такой ценной бумаги.

25.

КОНЦЕПЦИЯ АСИММЕТРИЧНОСТИ ИНФОРМАЦИИАвтор

Дата

Идея

Cтюарт Майерс и

Николас Майджлаф

1984

Отдельные лица могут

владеть информацией,

не доступной другим

участникам рынка

Каждый инвестор

имеет собственное

суждение по поводу

соответствия цены и

внутренней стоимости

ценной бумаги,

базирующееся, как

правило, на мнении о

наличии информации,

не доступной другим.

26.

ЛИТЕРАТУРАПогодина, Т. В. Финансовый менеджмент : учебник и практикум для вузов /

Т. В. Погодина. — Москва : Издательство Юрайт, 2020. — 351 с. — (Высшее образование). —

ISBN 978-5-534-03375-5. — Текст : электронный // ЭБС Юрайт [сайт]. —

URL: https://urait.ru/bcode/450535 (дата обращения: 27.08.2020).

Финансовый менеджмент : учебное пособие / Т. В. Абалакина, К. В. Абрамова, О. А. Агеева, Н.

А. Адамов. — Москва : ИД «Экономическая газета», ИТКОР, 2011. — 518 c. — ISBN 978-5900792-95-8. — Текст : электронный // Электронно-библиотечная система IPR BOOKS : [сайт].

— URL: http://www.iprbookshop.ru/8383.html (дата обращения: 27.08.2020). — Режим доступа:

для авторизир. пользователей