management

managementSimilar presentations:

Контроль как функция управления

1.

2.

это самостоятельная функция управления,представляющая собой системы и проверки процесса

функционирования объекта в соответствии с

принятыми управленческими решениями (на этапе

плинирования), а так же позволяющие видеть

отклонения от намеченных целей и принимать при

необходимости корректирующие меры.

3.

В узкомсмысле:

Функция

менеджмента

В широком

смысле:

Проверка соблюдения

и выполнения

поставленных задач,

планов и решений

4.

Неопределенностьювнутренней среде

во

внешней

Предупреждение кризисных ситуаций

Поддержание стабильности

и

5.

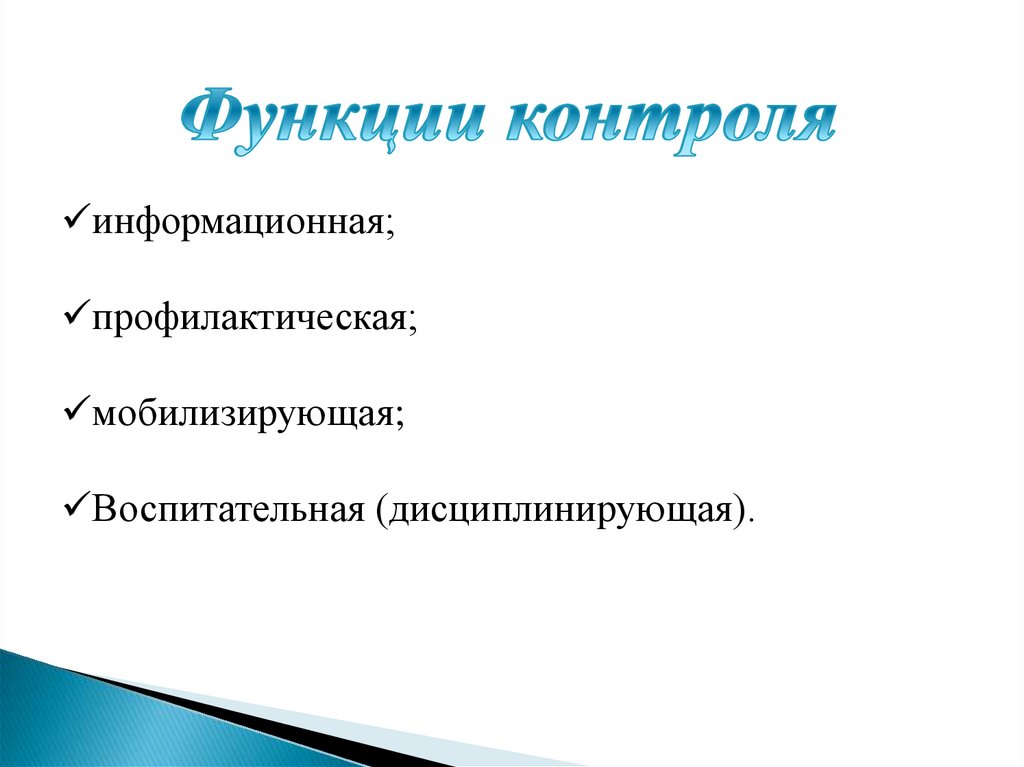

информационная;профилактическая;

мобилизирующая;

Воспитательная (дисциплинирующая).

6.

По характерусубъектов

По методу

проверки

документов

По охвату

проверкой и

обследованием

По цели

По

источникам

информации

7.

ВНЕШНИЙВНУТРЕННИЙ

осуществляется

руководством или

специальными

сотрудниками

в рамках внутреннего

контроля исполнители

сами следят за своей

работой и ее

результатами и вносят по

мере необходимости

корректировки в

собственную

деятельность

8.

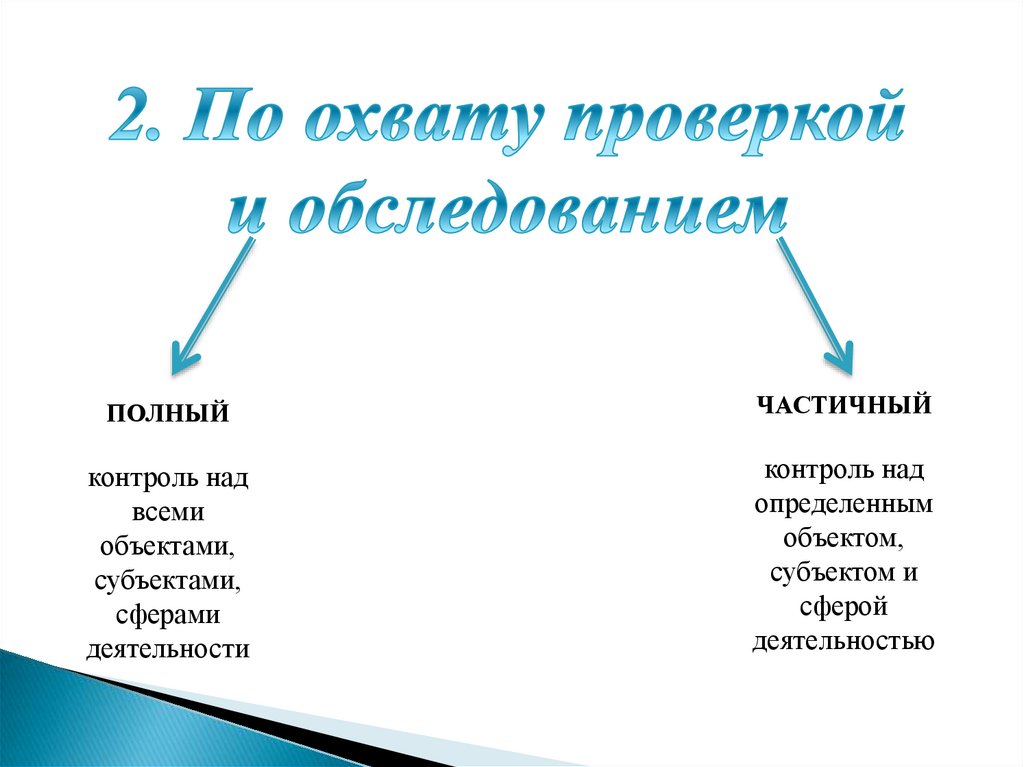

ПОЛНЫЙЧАСТИЧНЫЙ

контроль над

всеми

объектами,

субъектами,

сферами

деятельности

контроль над

определенным

объектом,

субъектом и

сферой

деятельностью

9.

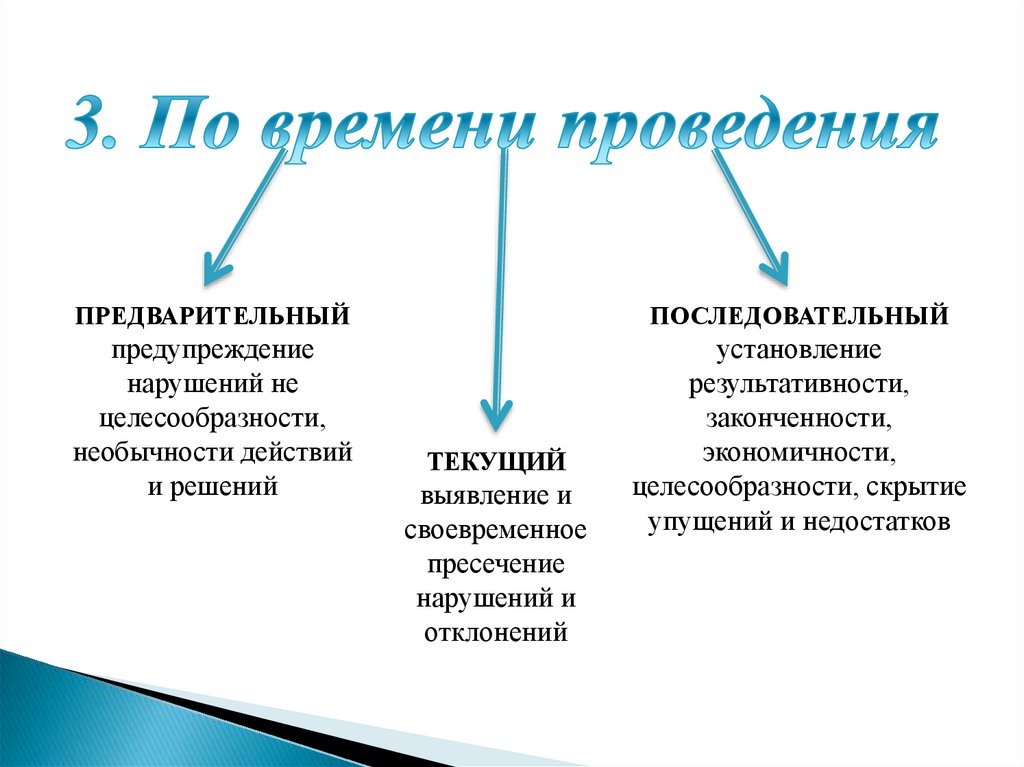

ПРЕДВАРИТЕЛЬНЫЙПОСЛЕДОВАТЕЛЬНЫЙ

предупреждение

нарушений не

целесообразности,

необычности действий

и решений

установление

результативности,

законченности,

экономичности,

целесообразности, скрытие

упущений и недостатков

ТЕКУЩИЙ

выявление и

своевременное

пресечение

нарушений и

отклонений

10.

ДОКУМЕНТАЛЬНЫЙпроверка правильности

составления

документов

ФАКТИЧЕСКИЙ

(ИНВЕНТАРИЗАЦИЯ)

проверка соответствия

фактических данных с

данными

бухгалтерского учета

11.

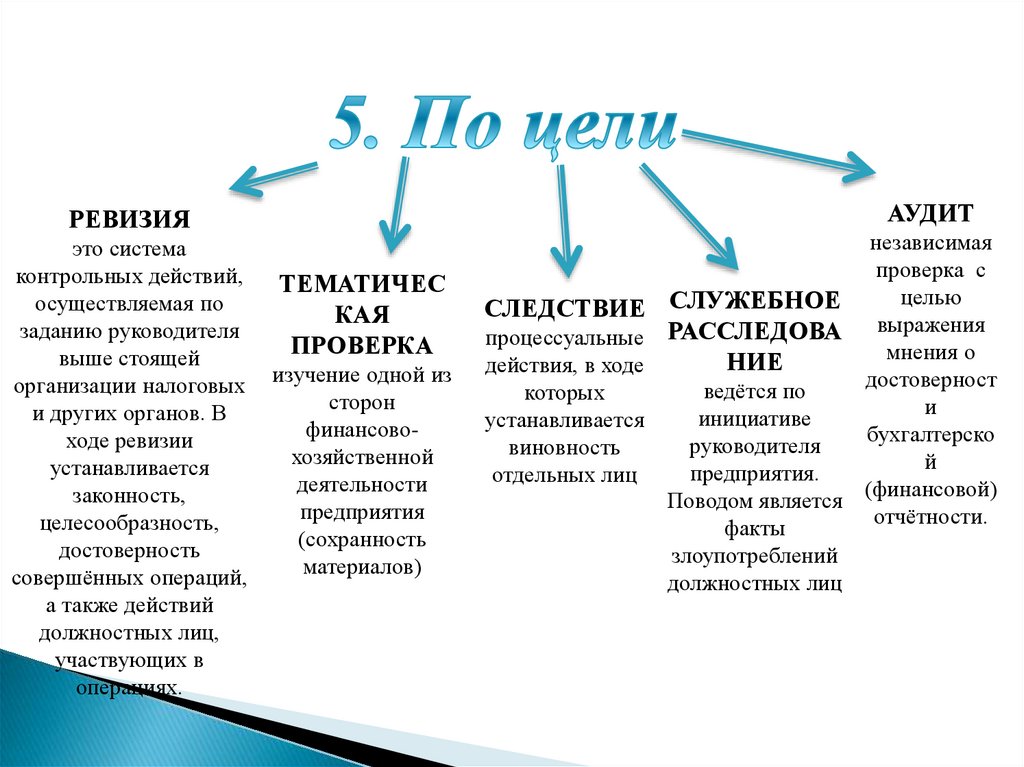

АУДИТРЕВИЗИЯ

это система

контрольных действий,

осуществляемая по

заданию руководителя

выше стоящей

организации налоговых

и других органов. В

ходе ревизии

устанавливается

законность,

целесообразность,

достоверность

совершённых операций,

а также действий

должностных лиц,

участвующих в

операциях.

ТЕМАТИЧЕС

КАЯ

ПРОВЕРКА

изучение одной из

сторон

финансовохозяйственной

деятельности

предприятия

(сохранность

материалов)

независимая

проверка с

целью

СЛЕДСТВИЕ СЛУЖЕБНОЕ

выражения

процессуальные РАССЛЕДОВА

мнения о

НИЕ

действия, в ходе

достоверност

ведётся по

которых

и

инициативе

устанавливается

бухгалтерско

руководителя

виновность

й

предприятия.

отдельных лиц

(финансовой)

Поводом является

отчётности.

факты

злоупотреблений

должностных лиц

12.

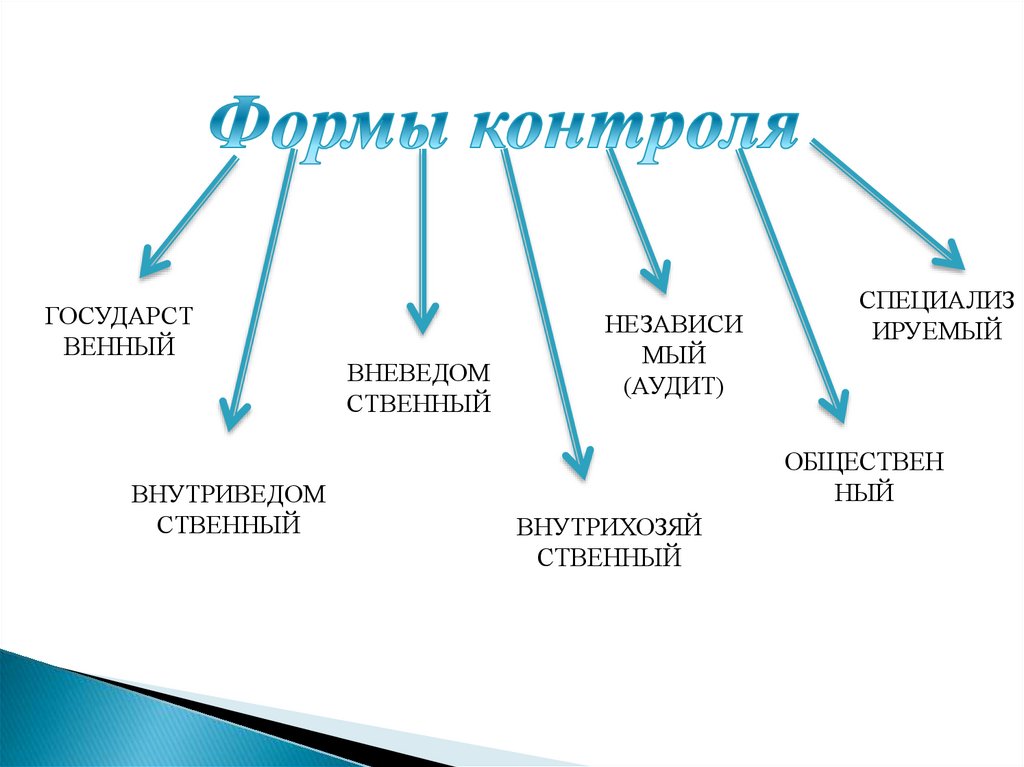

ГОСУДАРСТВЕННЫЙ

ВНУТРИВЕДОМ

СТВЕННЫЙ

ВНЕВЕДОМ

СТВЕННЫЙ

НЕЗАВИСИ

МЫЙ

(АУДИТ)

СПЕЦИАЛИЗ

ИРУЕМЫЙ

ОБЩЕСТВЕН

НЫЙ

ВНУТРИХОЗЯЙ

СТВЕННЫЙ

13.

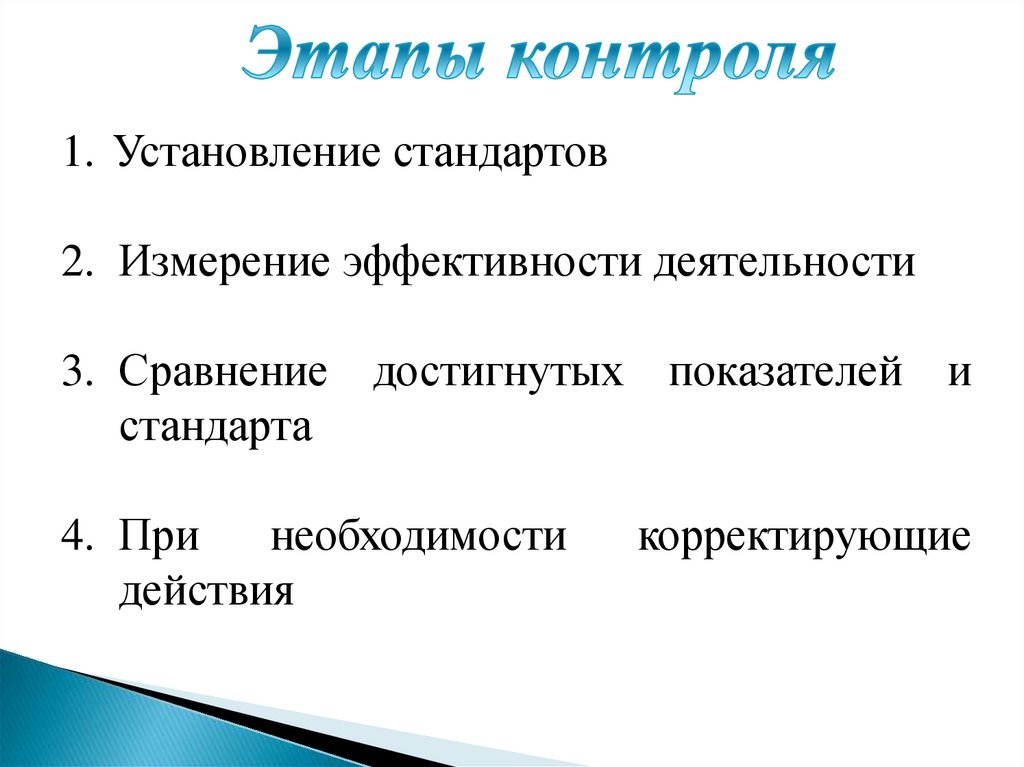

1. Установление стандартов2. Измерение эффективности деятельности

3. Сравнение достигнутых показателей и

стандарта

4. При

необходимости

действия

корректирующие

14.

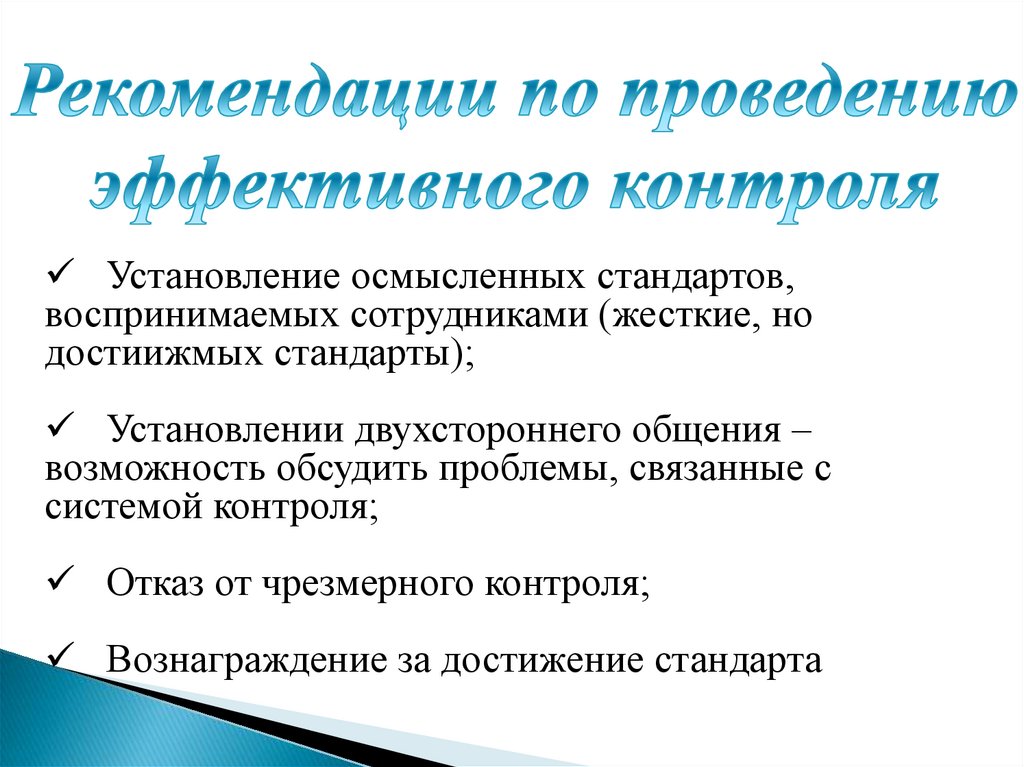

Установление осмысленных стандартов,воспринимаемых сотрудниками (жесткие, но

достиижмых стандарты);

Установлении двухстороннего общения –

возможность обсудить проблемы, связанные с

системой контроля;

Отказ от чрезмерного контроля;

Вознаграждение за достижение стандарта

15.

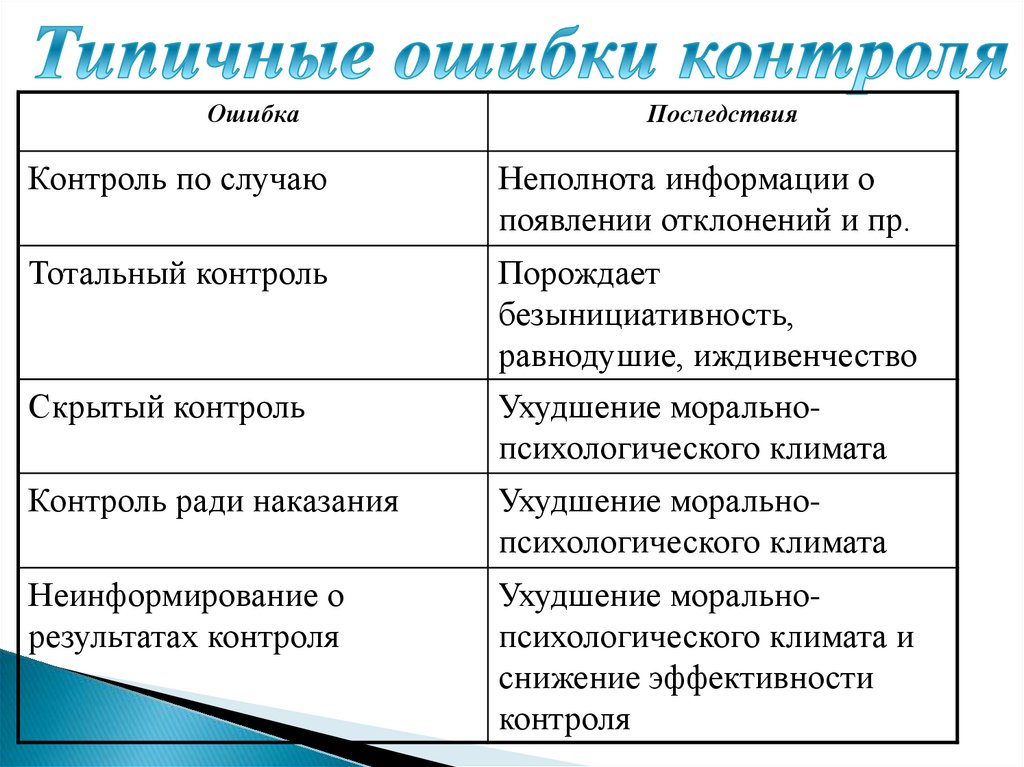

ОшибкаПоследствия

Контроль по случаю

Неполнота информации о

появлении отклонений и пр.

Тотальный контроль

Порождает

безынициативность,

равнодушие, иждивенчество

Ухудшение моральнопсихологического климата

Скрытый контроль

Контроль ради наказания

Ухудшение моральнопсихологического климата

Неинформирование о

результатах контроля

Ухудшение моральнопсихологического климата и

снижение эффективности

контроля

16.

1.2.

3.

4.

5.

6.

7.

Планирование – это…

Контроль – это…

Что такое дерево целей?

Чем миссия отличается от цели?

Основные компоненты планирования

В чем заключается воспитательная

функция контроля?

Основные этапы контроля