finance

financeSimilar presentations:

")

")

")

Калькуляция

1.

Презентация на тему:Калькуляция

2.

• Калькуляция (от лат. calculatio — счёт, подсчёт) —определение затрат в стоимостной (денежной)

форме на производство единицы или группы

единиц изделий, или на отдельные виды

производств. Калькуляция даёт возможность

определить плановую или фактическую

себестоимость объекта или изделия и является

основой для их оценки. В строительных

организациях оценка и калькуляция используется

для объектов бухгалтерского учёта в денежном

выражении. Калькуляция служит основой для

определения средних издержек производства и

установления себестоимости продукции.

3.

Методы калькуляцииэто методы расчёта издержек

производства, себестоимости

продукции, объёма

незавершённого

производства, основанные на

калькуляции затрат.

Различают простой,

нормативный, позаказный,

попередельный,

попроцессный методы

калькуляции.

4.

Нормативный методкалькуляции

Нормативный метод калькуляции — это

метод исчисления себестоимости, применяемый

на предприятиях с массовым, серийным и

мелкосерийным характером производства и в

других производствах. Основанный на

обязательном составлении нормативной

калькуляции по действующим на начало

периода нормам, выявлении фактических

отклонений затрат от действующих норм,

отражении фактически действующих норм.

Действующими нормами называются такие, по

которым производится в данное время отпуск

материалов на рабочие места и оплата

рабочим за выполненные работы.

5.

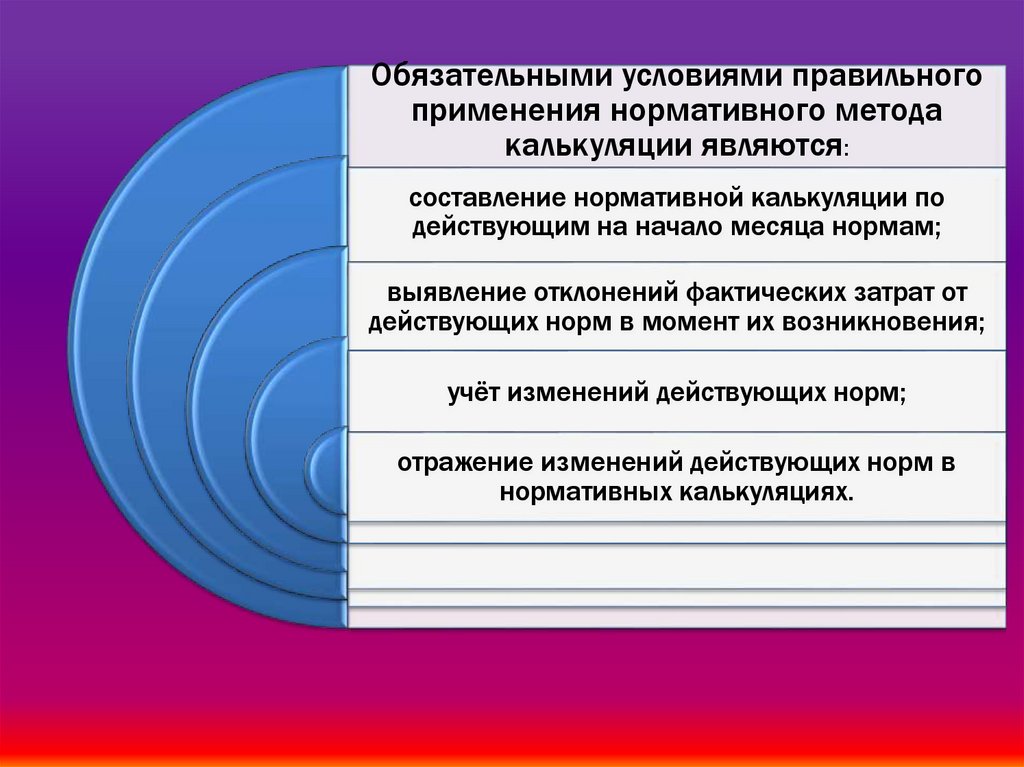

Обязательными условиями правильногоприменения нормативного метода

калькуляции являются:

составление нормативной калькуляции по

действующим на начало месяца нормам;

выявление отклонений фактических затрат от

действующих норм в момент их возникновения;

учёт изменений действующих норм;

отражение изменений действующих норм в

нормативных калькуляциях.

6.

Позаказный методкалькуляции

Позаказный метод калькуляции — это

метод исчисления себестоимости,

применяемый на предприятиях, где

производственные расходы учитывают по

отдельным заказам на изделие или работу.

Такими являются, главным образом,

предприятия с индивидуальным и

мелкосерийным типами производства. В

широком смысле заказ представляет одно

или малую серию однородных изделий,

учтённых таким образом, чтобы выделить

эту продукцию среди других. Объектом

учёта и калькулирования является заказ,

которому присваивают номер.

7.

Попередельный методкалькуляции

Попередельный метод калькуляции — это

метод исчисления себестоимости,

применяемый на предприятиях, где

исходный материал в процессе производства

проходит ряд переделов или где из одних

исходных материалов в

одном технологическом процессе получают

различные виды продукции. Калькуляция

себестоимости продукции попередельным

методом может быть двух вариантов:

полуфабрикатным и бесполуфабрикатным.

При полуфабрикатном варианте исчисляют

себестоимость продукции по каждому

переделу, которая состоит из себестоимости

предыдущего передела и расходов по

данному переделу.

8.

Попроцессный методкалькуляции

Попроцессный метод — это метод

калькулирования себестоимости

готовой продукции, при котором

затраты учитываются в целом по

каждому производственному процессу

или отдельным стадиям

общепроизводственного процесса.

Применение попроцессного метода

характерно для производств, в

которых готовая продукция создаётся

в результате последовательной

переработки исходного сырья в одном

или нескольких технологических

подразделениях

9.

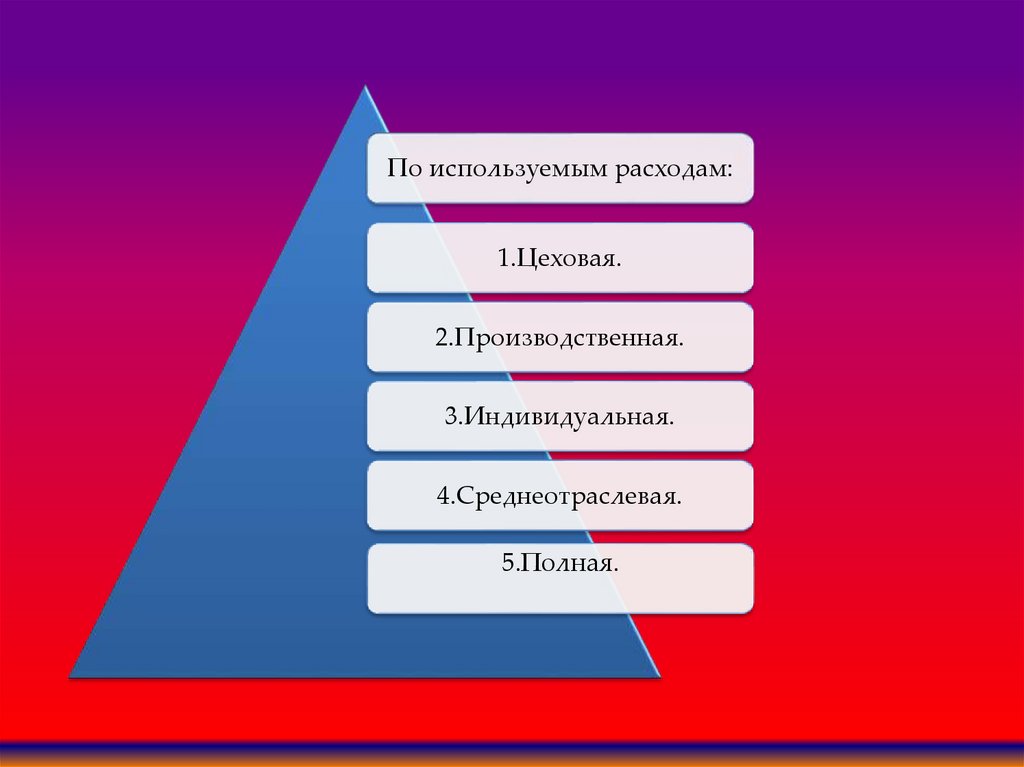

По используемым расходам:1.Цеховая.

2.Производственная.

3.Индивидуальная.

4.Среднеотраслевая.

5.Полная.

10.

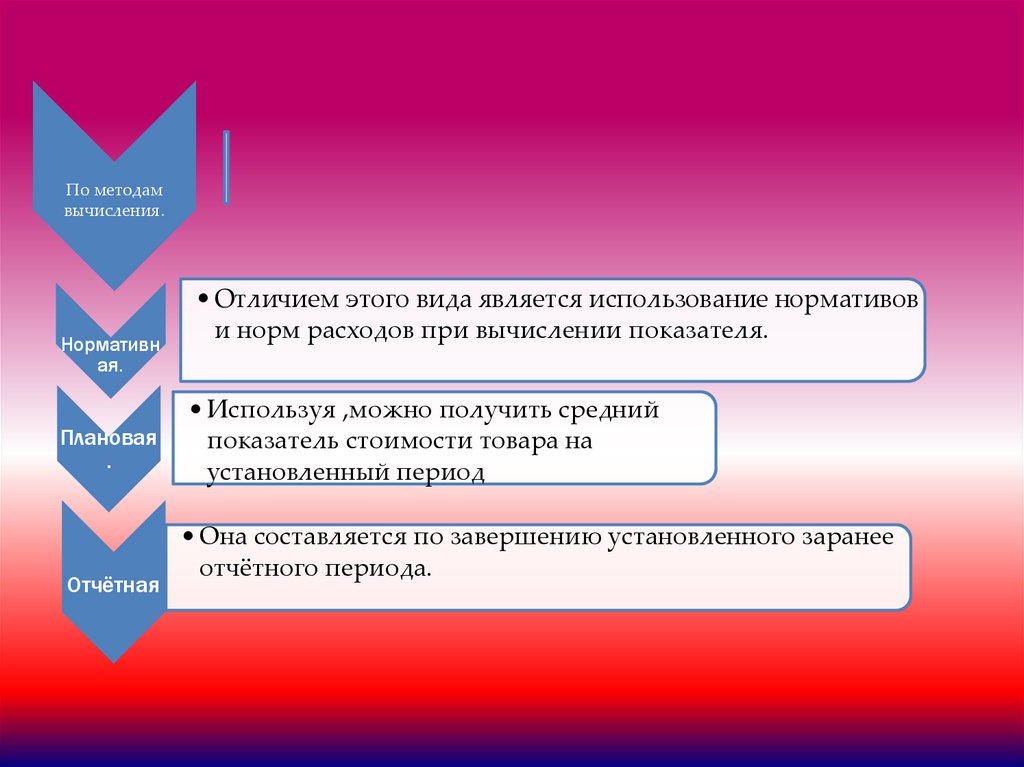

По методамвычисления.

Нормативн

ая.

Плановая

.

Отчётная

• Отличием этого вида является использование нормативов

и норм расходов при вычислении показателя.

• Используя ,можно получить средний

показатель стоимости товара на

установленный период

• Она составляется по завершению установленного заранее

отчётного периода.

11.

Объектом калькулирования можетбыть продукт производства,

технологическая фаза, стадия и т.д.,

т.е. продукция разной степени

готовности, виды работ или услуг.

Калькуляционная единица –

измеритель объекта калькулирования.

В отраслях перерабатывающей

промышленности калькуляционной

единицей продукции, к примеру,

является 1 т или 1 ц. Для однородных

продуктов применяются условные

укрупненные калькуляционные

единицы (например, 100 пар обуви,

100 м, 1000 банок).

12.

По объему затрат различаюткалькуляции производственной

и полной себестоимости:

•–

в

калькуляциях

производственной

себестоимости

отражаются

затраты, возникшие в сфере

производства;

•–

калькуляции

полной

себестоимости отличаются от

калькуляций производственной

себестоимости

на

величину

затрат, связанных с реализацией

продукции.

13.

Калькуляции фактической (полной)себестоимости продукции (работ,

услуг) широко используются для

управления организацией, контроля

за соблюдением принятой

организацией плановой

(нормативной) себестоимости

продукции, рентабельности

хозяйственной деятельности,

выявления резервов и путей

дальнейшего снижения затрат труда,

финансовых и материальных

ресурсов.

14.

Калькулирование является однимиз элементов метода

бухгалтерского учета, тесно

связано с другими элементами и

со счетами бухгалтерского учета,

так как данные для определения

себестоимости отдельных

объектов учета (суммы

различных затрат)

предварительно отражаются на

счетах

15.

Ребусы;,,

,,

АлЬУлЯ

я

16.

Т,,

,

4=И

GHJK

4=И

З

4=С

ОТ

1=М

17.

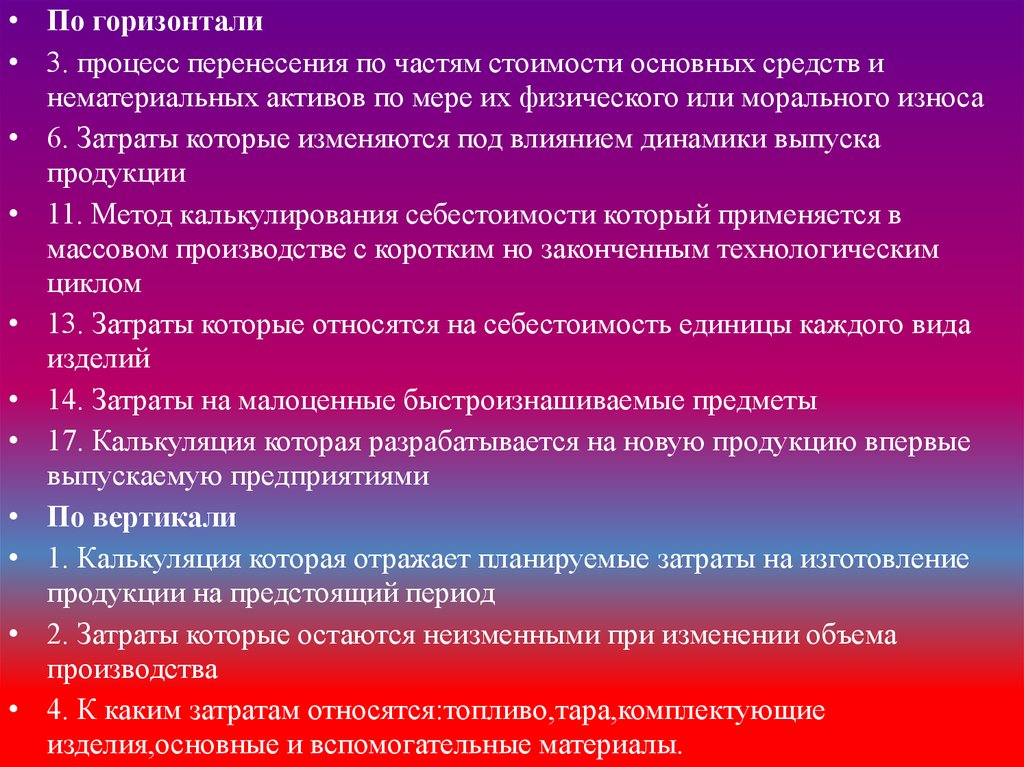

Кроссворд "Себестоимость продукции"18.

• По горизонтали• 3. процесс перенесения по частям стоимости основных средств и

нематериальных активов по мере их физического или морального износа

• 6. Затраты которые изменяются под влиянием динамики выпуска

продукции

• 11. Метод калькулирования себестоимости который применяется в

массовом производстве с коротким но законченным технологическим

циклом

• 13. Затраты которые относятся на себестоимость единицы каждого вида

изделий

• 14. Затраты на малоценные быстроизнашиваемые предметы

• 17. Калькуляция которая разрабатывается на новую продукцию впервые

выпускаемую предприятиями

• По вертикали

• 1. Калькуляция которая отражает планируемые затраты на изготовление

продукции на предстоящий период

• 2. Затраты которые остаются неизменными при изменении объема

производства

• 4. К каким затратам относятся:топливо,тара,комплектующие

изделия,основные и вспомогательные материалы.

19.

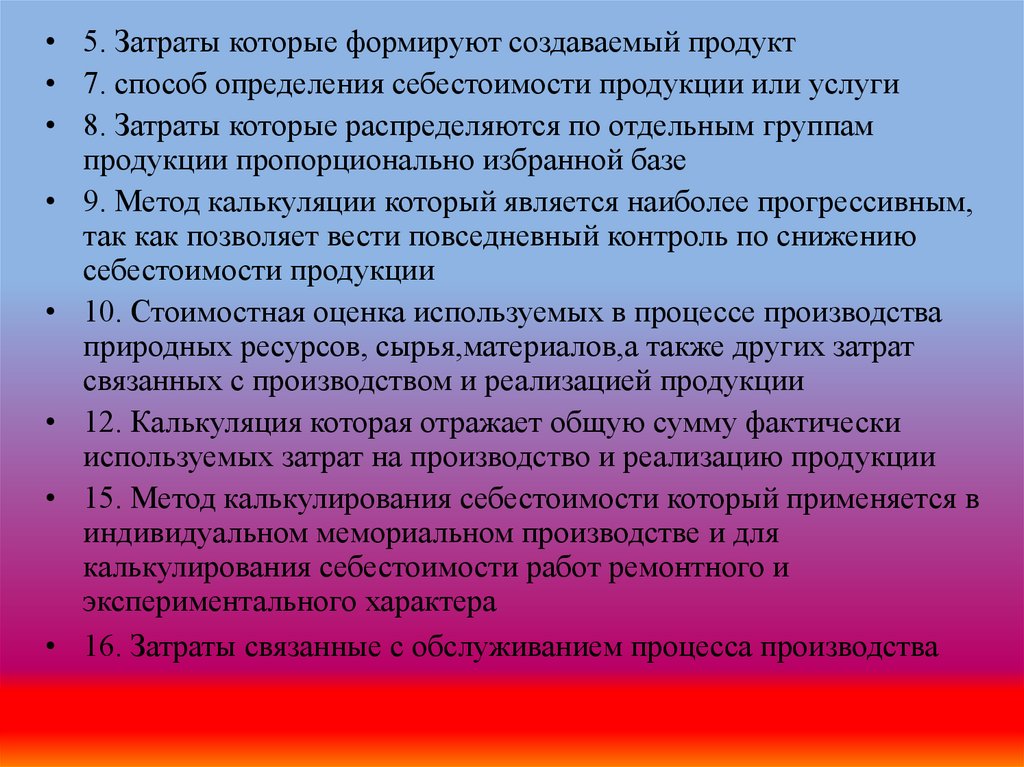

• 5. Затраты которые формируют создаваемый продукт• 7. способ определения себестоимости продукции или услуги

• 8. Затраты которые распределяются по отдельным группам

продукции пропорционально избранной базе

• 9. Метод калькуляции который является наиболее прогрессивным,

так как позволяет вести повседневный контроль по снижению

себестоимости продукции

• 10. Стоимостная оценка используемых в процессе производства

природных ресурсов, сырья,материалов,а также других затрат

связанных с производством и реализацией продукции

• 12. Калькуляция которая отражает общую сумму фактически

используемых затрат на производство и реализацию продукции

• 15. Метод калькулирования себестоимости который применяется в

индивидуальном мемориальном производстве и для

калькулирования себестоимости работ ремонтного и

экспериментального характера

• 16. Затраты связанные с обслуживанием процесса производства