finance

financeSimilar presentations:

")

")

Затраты и себестоимость на предприятиях

1.

Лекция 3 Затраты и себестоимость на предприятиях1. Классификация и состав затрат предприятий

2. Экономические элементы и смета затрат

Калькуляция себестоимости товаров и услуг предприятий

3. Роль и методы управления затратами на современном этапе

4. Основные факторы и пути снижения себестоимости товаров и услуг предприятий

2.

1. Классификация и состав затрат предприятий3.

Затраты — объём ресурсов в стоимостной оценке, использованных впроцессе хозяйственной деятельности за определённый период времени.

Классификация затрат по элементам :

-Материальные затраты за вычетом возвратных отходов.

-Затраты на оплату труда.

-Отчисления на социальные нужды.

-Амортизация.

-Прочие затраты.

4.

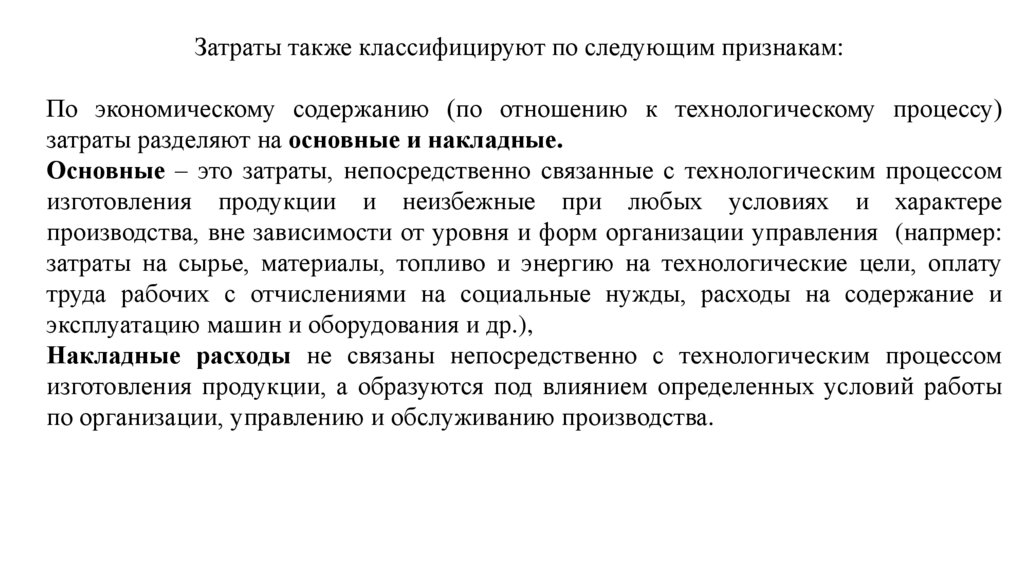

Затраты также классифицируют по следующим признакам:По экономическому содержанию (по отношению к технологическому процессу)

затраты разделяют на основные и накладные.

Основные – это затраты, непосредственно связанные с технологическим процессом

изготовления продукции и неизбежные при любых условиях и характере

производства, вне зависимости от уровня и форм организации управления (напрмер:

затраты на сырье, материалы, топливо и энергию на технологические цели, оплату

труда рабочих с отчислениями на социальные нужды, расходы на содержание и

эксплуатацию машин и оборудования и др.),

Накладные расходы не связаны непосредственно с технологическим процессом

изготовления продукции, а образуются под влиянием определенных условий работы

по организации, управлению и обслуживанию производства.

5.

По способу отнесения на себестоимость отдельных продуктов затраты делятся на прямые икосвенные.

Прямыми затратами называют экономически однородные расходы, относящиеся на себестоимость

конкретного вида продукции прямо, непосредственно в соответствии с обоснованными нормами и

нормативами. К ним относятся расходы на сырье и основные материалы, заработная плата

производственных рабочих, отчисления на социальные нужды.

Косвенными затратами называют расходы, которые нельзя рассчитать по отдельным продуктам по

признаку прямой принадлежности, поскольку они связаны с изготовлением нескольких видов

продукции или с различными стадиями ее обработки. Их включают в себестоимость конкретных

видов изделий путем распределения пропорционально какой-либо условной базе. К косвенным

относятся расходы на содержание и эксплуатацию машин и оборудования, на подготовку и освоение

производства, потери от брака, общепроизводственные, общехозяйственные и прочие

производственные расходы.

6.

По отношению к объему производства различают затраты переменные ипостоянные.

Переменные затраты – это затраты, изменяющиеся вместе с объемом

производства (например, материальные затраты).

Постоянные затраты – это затраты, не зависящие от объема производства

(например арендная плата).

По участию в процессе производства различают затраты:

производственные, обусловленные процессом производства;

коммерческие (внепроизводственные), обусловленные процессом реализации.

По эффективности различают затраты:

производительные, т. е. затраты на производство продукции установленного

качества при рациональной технологии и организации производства;

непроизводительные, являющиеся следствием недостатков в технологии, в

организации производства (потери от простоев, от брака, оплата сверхурочных).

7.

2. Экономические элементы и смета затратКалькуляция себестоимости товаров и услуг предприятий

Экономические элементы – это экономически однородные по

составу затраты на выпуск и реализацию совокупной продукции.

Например, заработная плата, выплачиваемая работникам

организации независимо от занимаемой должности и выполняемых

функций; затраты на электрическую энергию независимо от места ее

потребления.

8.

В соответствии с признаком однородности затрат, они подразделяются наследующие элементы:

1) материальные затраты (за вычетом стоимости возвратных отходов);

2) затраты на оплату труда;

3) затраты на социальные нужды;

4) амортизация основных средств и нематериальных активов;

5) прочие затраты.

9.

К элементу «Прочие затраты»в составе себестоимости продукцииотносятся:

1) налоги, сборы и другие платежи в бюджет и внебюджетные фонды,

производимые в соответствии с установленным законодательством порядком

и относимые на себестоимость продукции;

2) платежи по страхованию имущества, грузов, риска, непогашения кредитов,

страховые взносы по видам обязательного страхования;

3) плата по процентам за ссуды, оплата услуг связи, вычислительных

центров, банков, сторонним организациям за пожарную и сторожевую

охрану, консультационных и информационных услуг;

4) вознаграждения за рационализаторские предложения;

5) расходы на рекламу, оплата работ по спецификации продукции,

лизинговые платежи и другие затраты, входящие в себестоимость продукции

(работ, услуг), но не относящиеся к ранее перечисленным элементам затрат.

10.

В элемент «Материальные затраты» включается стоимость сырья, материалов,комплектующих изделий и полуфабрикатов, работы и услуги производственного

характера, транспортные услуги сторонних организаций, покупка топлива и

энергии всех видов. В стоимость материальных ресурсов включаются платежи

предприятий за добычу природных ресурсов и выбросы (сбросы) в окружающую

среду, а также суммы налога за переработку нефти и нефтепродуктов. К

материальным относятся и затраты на приобретение тары и упаковки за вычетом ее

стоимости по цене возможной реализации.

11.

В элементе «Затраты на оплату труда» отражаются выплаты по заработной плате,исчисленные исходя из сдельных расценок, тарифных ставок и должностных

окладов; систем премирования производственного персонала предприятия;

выплаты компенсирующего характера, связанные с режимом работы и условиями

труда (за работу в ночное время, сверхурочную работу, за совмещение профессий и

другие). В себестоимость продукции не включаются премии, выплачиваемые за

счет средств специального назначения и целевых поступлений; материальная

помощь; оплата дополнительно предоставляемых по коллективному договору

отпусков работникам и другие виды выплат, не связанные непосредственно с

оплатой труда.

12.

В элементе «Затраты на социальные нужды» отражаютсяотчисления по установленным законодательством нормам в фонд

социальной защиты населения, государственный фонд

содействия занятости от всех видов оплаты труда работников,

занятых в производстве продукции (работ, услуг).

13.

В элементе «Амортизационные отчисления основных средств инематериальных активов» отражаются амортизационные отчисления на

полное восстановление как собственных, так и арендованных основных

средств. Амортизационные отчисления определяются исходя из

балансовой стоимости основных средств и принятых на предприятии

норм амортизации. По усмотрению комиссии начисление амортизации

прекращается после истечения нормативного срока их службы при

условии полного перенесения их стоимости на издержки производства.

14.

Смета затрат на производство и реализацию продукции составляется вцелях определения общей суммы затрат предприятия по экономическим

элементам и взаимной увязки этого раздела с другими разделами бизнесплана предприятия. Но по смете затрат нельзя определить конкретное

направление и место использования затрат в производственном процессе.

А это не позволяет анализировать эффективность использования затрат и

определить пути их снижения. Эти задачи решает классификация и учет

затрат по статьям калькуляции (приведено в слайде 3),

15.

3. Роль и методы управления затратами на современном этапеОсновные методы управления затратами:

Директ-костинг

Стандарт-кост

Таргет –костинг

CVP анализ (Точка безубыточности (критический объем производства))

16.

4. Основные факторы и пути снижения себестоимоститоваров и услуг предприятий

Факторы, влияющие на резервы снижения себестоимости:

внедрение новых технологий; автоматизация, механизация

производственного процесса; изменение применяемых для

производства сырья, материалов; переработка или

использование отходов; смена конструкции готового

продукта; увеличение выпускаемого объема продукции;

экономия электроэнергии и других условно-постоянных

затрат; сокращение затрат, связанных с транспортировкой,

обслуживанием.

17.

Факторы снижения себестоимости продукции:-приобретение сырья и материалов по более низкой цене;

-технологичное оснащение производственного цеха;

-обучение персонала

-организация труда и производственного процесса.