finance

financeSimilar presentations:

7. Затраты предприятия и себестоимость продукции 7.1. Экономическая сущность затрат и их классификация

1.

7. Затраты предприятия и себестоимость продукции7.1. Экономическая сущность затрат и их классификация

Затраты и себестоимость являются важнейшими экономическими категориями. Их уровень

определяет величину прибыли и рентабельности предприятия, эффективность его деятельности.

Снижение и оптимизация затрат являются важнейшими направлениями совершенствования

деятельности предприятия. Управление затратами является необходимой функцией менеджмента

организации. Без планирования, учета и анализа затрат невозможно определить финансовые

результаты деятельности предприятия, наладить нормальные отношения с поставщиками,

своевременно выплачивать заработную плату работникам.

Целью управления затратами является не их минимизация (прямая минимизация может

привести к сокращению объемов производства), а эффективное использование ресурсов, их

экономия и максимизация отдачи от них на всех этапах производственного процесса, по всем

направлениям и сферам деятельности.

В процессе хозяйственной деятельности предприятие использует материальные,

энергетические, трудовые ресурсы. Объемы таких затрат определяются видами и объемами

продукции, принятыми технологиями, используемыми средствами производства, организацией

производственного процесса, уровнем управления, характером социальной политики.

Носитель затрат - предмет труда полной или частичной готовности или совокупность

предметов труда, являющихся объектом для планирования и аналитического учета затрат на

производство. Под предметом труда понимается объект не только основного, но и вспомогательного,

обслуживающего производства, а также информация.

1

2.

Место возникновения затрат - предприятие, структурное подразделение или рабочее место,для которых организуется планирование, нормирование и учет ресурсов при управлении затратами.

В соответствии с делением структурных подразделений по функциональному признаку места

возникновения

затрат

подразделяются

на

производственные

и

непроизводственные

(административно-управленческие).

Стоимостная оценка ресурсов, используемых на предприятии, называется затратами.

Затраты предприятия по их назначению, по их роли в процессе воспроизводства подразделяются:

• на производство и реализацию продукции, образующие себестоимость; это текущие затраты,

покрываемые из выручки от реализации продукции; они представляют собой стоимостную

оценку сырья и материалов, комплектующих изделий, топлива, энергии, труда, основных фондов,

нематериальных активов и других затрат на производство и реализацию;

• на расширение и обновление производства; как правило, это единовременные вложения средств

под новую или модернизированную продукцию; они расширяют применяемые факторы

производства, увеличивают собственный капитал предприятия; затраты состоят из капитальных

вложений в основные фонды, прироста норматива оборотных средств, затрат на формирование

дополнительной рабочей силы для нового производства; в качестве источников покрытия затрат

выступают амортизационный фонд, прибыль, эмиссия ценных бумаг, кредит и т.д.;

• на социально-культурные, жилищно-бытовые и иные аналогичные нужды предприятия; они

прямо не связаны с производством и финансируются из специальных фондов, формируемых в

основном из распределяемой прибыли;

• затраты на производство и реализацию продукции имеют целевой характер, заключающийся в

производстве определенного вида или объема продукции, или выполнении необходимых

сопутствующих работ по обеспечению производственного процесса или управлению им.

2

3.

Признак группировкиПо элементам затрат

По статьям затрат

Группировка затрат

Материальные затраты; затраты на оплату труда; суммы начисленной амортизации; прочие

затраты

Сырье и материалы; возвратные отходы (вычитаются); покупные изделия, полуфабрикаты и

услуги производственного характера сторонних предприятий и организаций; топливо и

энергия на технологические цели; заработная плата производственных рабочих; отчисления на

социальные нужды; расходы на подготовку и освоение производства; общепроизводственные

расходы; общехозяйственные расходы; потери от брака и т.д.; прочие производственные

расходы; коммерческие расходы

Производствам; цехам; участкам; рабочим местам

По местам возникновения

затрат

По видам продукции

Продукту; группе однородной продукции

По роли в производственном Основные - непосредственно связанные с производственным технологическим процессом,

процессе

формирующие физическую основу создаваемого продукта: сырье, материалы, комплектующие,

заработная плата и т.п.;

Накладные - связанные с организацией, обслуживанием и управлением производством

По составу (по

Одноэлементные - не могут быть разложены на составляющие элементы (например,

однородности)

электроэнергия);

Комплексные - состоящие из нескольких элементов (например, общепроизводственные

расходы)

По способу включения в

Прямые - могут быть напрямую отнесены на определенные виды производимой продукции;

себестоимость отдельных

Косвенные - связанные с производством нескольких видов продукции, в себестоимость

видов продукции

включаются на основе распределения, пропорционально выбранной базе

По отношению к объему

Переменные - величина затрат изменяется пропорционально изменению объема производства;

производства

Постоянные - величина затрат не изменяется или мало изменяется в зависимости от объема

производства

По участию в

Производственные - образуют производственную себестоимость;

производственном

Непроизводственные - коммерческие затраты, образуются при продаже продукции

потребителю

процессе

По периодичности

Текущие - связаны с производством и продажей продукции данного периода;

возникновения

Единовременные - разовые затраты, осуществляемые реже чем один раз в месяц, требуют

3

распределения между периодами

4.

Основными документами, регламентирующими состав и классификацию текущих затраторганизации, являются Положение по бухгалтерскому учету «Расходы организации» и гл. 25

Налогового кодекса РФ «Налог на прибыль организации». В соответствии с данными нормативными

документами расходами признаются обоснованные и документально подтвержденные затраты

предприятия при осуществлении деятельности, направленной на получение дохода.

Все расходы предприятия в зависимости от их характера, условий осуществления и

направлений деятельности предприятия подразделяются на следующие виды:

• на обычные виды деятельности - расходы, связанные с производством и реализацией продукции

(работ, услуг):

• связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ,

оказанием услуг, приобретением и реализацией товаров, работ, услуг;

• на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и другого

имущества, а также на поддержание их в исправном состоянии;

• на освоение природных ресурсов;

• на научные исследования и опытно-конструкторские разработки;

• на обязательное и добровольное страхование;

• прочие, связанные с производством и реализацией.

• прочие (внереализационные) - расходы, связанные с продажей, арендой, выбытием основных

фондов; с участием в уставных капиталах других организаций; проценты, уплачиваемые

предприятием за предоставленные кредиты и займы; расходы по возмещению убытков и уплате

штрафов, пеней, неустоек за нарушение условий договоров; сумм дебиторской задолженности, по

которым истек срок исковой давности, и т.п.

4

5.

7.2. Себестоимость продукции (работ, услуг)Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку

используемых в процессе производства продукции природных ресурсов, сырья и материалов,

комплектующих изделий, топлива, энергии, трудовых ресурсов, основных фондов, нематериальных

активов и других затрат на ее производство и реализацию по установленному составу.

Себестоимость является экономической формой возмещения потребляемых факторов производства

и представляет собой выраженные в денежной форме текущие затраты предприятия на производство

и реализацию продукции.

В целях планирования, учета и анализа всего многообразия затрат на производство и

реализацию продукции применяются две взаимодополняющие классификации: поэлементная и

калькуляционная.

Однородные по своему экономическому содержанию затраты называются экономическими

элементами независимо от того, где они расходуются и на какие цели. Все затраты на производство

и реализацию продукции группируются по следующим элементам:

• материальные;

• на оплату труда;

• отчисления на социальные нужды;

• суммы начисленной амортизации;

• прочие.

При группировке затрат по экономическим элементам для целей налогообложения элемент

«Отчисления на социальные нужды» не используется. В данном случае обязательные страховые

взносы в Пенсионный фонд РФ, Фонд социального страхования РФ, Фонд обязательного

медицинского страхования включаются в прочие расходы, связанные с производством и (или)

реализацией в составе суммы налогов и сборов, начисленных в порядке, установленном

законодательством РФ о налогах и сборах.

Рассмотрим подробнее состав каждого экономического элемента.

5

6.

Материальные расходы почти во всех отраслях (кроме, например, добывающих) занимаютосновную долю в себестоимости продукции. В этот элемент включаются: сырье, основные и

вспомогательные материалы, покупные полуфабрикаты, комплектующие изделия, топливо (жидкое,

твердое, газообразное) и энергия (электрическая, тепловая, сжатого воздуха и др.), расходуемые как

на технологические цели, так и на обслуживание производства, расходы на тару, упаковочные

материалы, инструмент, запасные части и др.

Оценка материальных ресурсов, по которой они включаются в себестоимость продукции,

определяется исходя из цены приобретения, надбавок и комиссионных посредническим

организациям, таможенных пошлин, платы за транспортировку сторонним организациям. При

списании сырья и материалов, используемых при изготовлении продукции, применяется один из

следующих методов оценки - по: себестоимости каждой единицы запасов; средней себестоимости;

себестоимости первых по времени приобретений (ФИФО); себестоимости последних по времени

приобретений (ЛИФО).

Из затрат на материальные ресурсы исключается стоимость возвратных отходов, под

которыми понимаются остатки сырья, материалов, теплоносителей, образовавшиеся в процессе

производства продукции, утратившие полностью или частично потребительские качества исходного

ресурса и поэтому используемые с повышенными расходами (пониженным выходом продукции) или

неиспользуемые по прямому назначению.

Расходы на оплату труда. Они включают заработную плату основного производственного

персонала, а также не состоящих в штате работников, занятых в основной деятельности. Сюда

относятся: заработная плата, начисляемая по сдельным расценкам, тарифным ставкам и

должностным окладам в соответствии с системами оплаты труда, принятыми на предприятии;

стоимость продукции, выдаваемой в порядке натуральной оплаты; надбавки и доплаты; премии за

производственные результаты; оплата очередных и дополнительных отпусков; вознаграждения за

выслугу лет и др.

6

7.

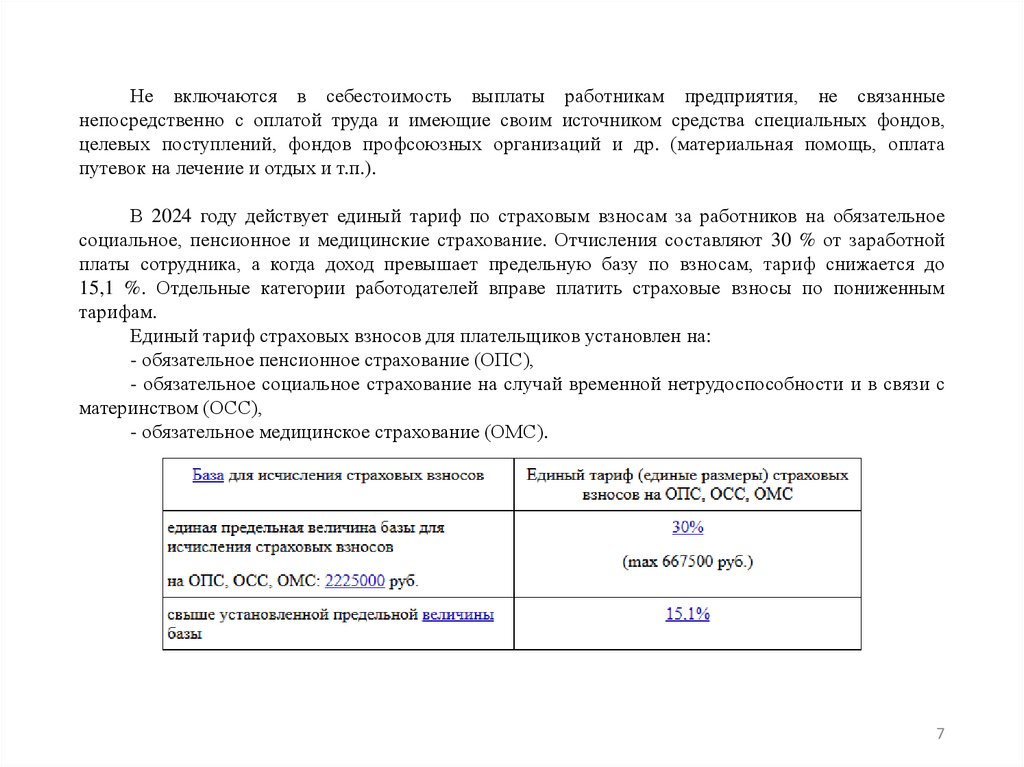

Не включаются в себестоимость выплаты работникам предприятия, не связанныенепосредственно с оплатой труда и имеющие своим источником средства специальных фондов,

целевых поступлений, фондов профсоюзных организаций и др. (материальная помощь, оплата

путевок на лечение и отдых и т.п.).

В 2024 году действует единый тариф по страховым взносам за работников на обязательное

социальное, пенсионное и медицинские страхование. Отчисления составляют 30 % от заработной

платы сотрудника, а когда доход превышает предельную базу по взносам, тариф снижается до

15,1 %. Отдельные категории работодателей вправе платить страховые взносы по пониженным

тарифам.

Единый тариф страховых взносов для плательщиков установлен на:

- обязательное пенсионное страхование (ОПС),

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с

материнством (ОСС),

- обязательное медицинское страхование (ОМС).

7

8.

Суммы начисленной амортизации включают сумму амортизационных отчислений на полноевосстановление основных производственных фондов и нематериальных активов, исчисленную на

основе их балансовой стоимости, действующих норм амортизации и способа начислений. Износ

начисляется как на собственные основные средства, так и на арендованные, если иное не

предусмотрено договором аренды. Амортизируемым признается имущество со сроком полезного

использования более 12 месяцев и первоначальной стоимостью более 40 000 руб.

В соответствии с Налоговым кодексом РФ амортизируемое имущество распределяется по

амортизационным группам в соответствии со сроками полезного использования. Всего

предусмотрено 10 амортизационных групп со сроком полезного использования:

• все недолговечное имущество - от 1 года до 2 лет включительно;

• от 2 лет до 3 лет;

• от 3 лет до 5 лет;

• от 5 лет до 7 лет;

• от 7 лет до 10 лет;

• от 10 лет до 15 лет;

• от 15 лет до 20 лет;

• от 20 лет до 25 лет;

• от 25 лет до 30 лет;

• свыше 30 лет.

Классификация основных средств, включаемых в амортизационные группы, утверждается

Правительством Российской Федерации.

Предусмотрена возможность начисления амортизации линейным или нелинейным способом.

Предприятие может использовать любой из этих двух способов амортизации применительно к

амортизируемому имуществу, входящему в состав 1-7 групп (имущество со сроком полезного

использования от 1 года до 20 лет включительно). Что касается амортизируемого имущества,

входящего в состав 8-10 амортизационных групп (имущество со сроком полезного использования

свыше 20 лет), то в отношении такого имущества применяется только линейный способ начисления

амортизации.

8

9.

Все другие затраты, не вошедшие в перечисленные элементы, отражаются в элементе Прочиерасходы. Это налоги, сборы, командировочные и представительские, оплата услуг связи и др.

Структура и соотношение всех рассмотренных элементов зависит от ряда факторов: характера

производимой продукции и потребляемых материально-сырьевых ресурсов, форм организации

производства и его технического уровня, условий снабжения и сбыта продукции и др. В

зависимости от преобладающей доли отдельных элементов затрат различают следующие виды

отраслей и производств: материало-, трудо-, фондо-, топливо- и энергоемкие и смешанные.

Группировка затрат по экономическим элементам отражается в смете затрат на производство и

реализацию продукции (работ, услуг). В ней собираются затраты по общности экономического

содержания. Эта группировка имеет для предприятия большое значение. Сметный разрез затрат

позволяет определить общий объем потребляемых предприятием различных видов ресурсов. На

основе сметы осуществляется производственное и финансовое планирование на предприятии: по

материально-техническому снабжению, по труду, определяется потребность в оборотных средствах

и т.д. По смете затрат исчисляется себестоимость валовой продукции.

Вместе с тем на основе сметного разреза нельзя определить конкретное направление и место

возникновения затрат (производственный процесс, обслуживание цеха, содержание администрации),

что не позволяет анализировать эффективность использования затрат, выявить резервы их снижения.

А главное, на основе элементов сметы невозможно определить себестоимость единицы

выпускаемой продукции или целого наименования в ассортименте. Эти задачи решает

классификация затрат по статьям калькуляции.

9

10.

Статьи калькуляции представляют собой определенный вид затрат, образующихсебестоимость отдельных видов или всей продукции по предприятию в целом. Классификация

затрат по статьям калькуляции позволяет определить себестоимость единицы продукции,

распределить затраты по ассортиментным группам, установить объем расходов по каждому виду

работ или услуг, по каждому подразделению предприятия. Также такая группировка используется

для контроля рационального использования ресурсов и выявления резервов снижения затрат. При

группировке по статьям калькуляции затраты объединяются по направлениям их использования, по

месту их возникновения: непосредственно в процессе изготовления продукции, в обслуживании или

в управлении предприятием.

Типовая группировка затрат по статьям калькуляции для предприятий имеет следующий вид:

сырье и материалы;

возвратные отходы (вычитаются);

покупные изделия, полуфабрикаты и услуги производственного характера сторонних

предприятий и организаций;

энергия и топливо на технологические цели;

заработная плата производственных рабочих;

отчисления на социальные нужды;

расходы на подготовку и освоение производства;

общепроизводственные расходы;

общехозяйственные расходы;

потери от брака;

прочие производственные расходы;

коммерческие расходы.

Итог первых восьми статей образует цеховую себестоимость, одиннадцати статей производственную себестоимость, а итог всех статей - полную себестоимость продукции.

10

11.

Общепроизводственные расходы связаны с обслуживанием и управлением производствацехов. Традиционно в их составе выделяют две группы: расходы на содержание и эксплуатацию

оборудования и цеховые расходы на управление. В свою очередь, расходы на содержание и

эксплуатацию оборудования - суммы амортизации оборудования, внутризаводского транспорта и

производственных помещений, затраты на текущий ремонт и техническое обслуживание, заработная

плата рабочих, обслуживающих оборудование, отчисления на социальные нужды и т.п. В цеховые

расходы на управление входят: заработная плата аппарата управления цехов с отчислениями на

социальные нужды, амортизация зданий, сооружений, расходы по их содержанию и ремонту,

затраты на обеспечение нормальных условий труда и технику безопасности, на спецодежду и обувь,

канцелярские и другие расходы. Состав и уровень общепроизводственных расходов определяются

сметами на содержание и эксплуатацию оборудования, управленческих и хозяйственных расходов

цехов.

Общехозяйственные расходы связаны с управлением, организацией и обслуживанием

предприятия в целом. В состав этих расходов включаются: содержание работников аппарата

управления предприятием, их заработная плата с отчислениями на социальные нужды, материальнотехническое и транспортное обслуживание их деятельности, командировочные и представительские

расходы; амортизация основных средств общехозяйственного назначения, затраты на ремонт и

содержание; подготовка и переподготовка кадров, расходы по набору рабочей силы; оплата

консультационных, информационных и аудиторских услуг, оплата услуг банков, платежи по

страхованию имущества и другие расходы.

Коммерческие расходы включают затраты, связанные с реализацией продукции, - упаковку,

отгрузку, транспортировку, рекламу, содержание торговой сети, комиссионные и т.п.

11

12.

Величина коммерческих расходов не зависит от объема производства и должна распределятьсямежду отдельными видами продукции и между законченной продукцией и незавершенным

производством. Правила распределения по носителям затрат устанавливаются самим

предприятием при разработке планово-учетной политики.

Расчет себестоимости единицы конкретного вида продукции, работ или услуг

осуществляется посредством калькулирования по установленным статьям затрат. Все

калькуляционные расчеты оформляются в виде специальных документов, которые называются

калькуляцией. Различают плановую, фактическую себестоимость, сметную и нормативную

калькуляцию.

Плановая калькуляция представляет собой прогнозное значение предельной величины затрат

на производство соответствующих видов продукции на отчетный период (год, квартал, месяц).

Фактическая калькуляция определяется на основе данных бухгалтерского учета по истечении

отчетного периода и предоставляет информацию о фактических затратах на производство

продукции.

Сметная калькуляция составляется на изделие, которые выполняются в разовом порядке.

Нормативная калькуляция отражает уровень себестоимости продукции, исчисленной по

нормам затрат, действующим на момент ее составления (как правило, оптимальных, желаемых для

достижения).

При разработке калькуляции на единицу продукции затраты подразделяются на прямые и

косвенные. Прямые затраты можно сразу отнести на себестоимость единицы каждого вида изделий,

а косвенные распределяются между всеми видами продукции пропорционально выбранной базе.

12

13.

Выделяют два основных подхода к учету и калькулированию затрат: отнесение затрат назаказ и отнесение затрат на процесс. Система отнесения затрат на заказ обычно используется в

организациях, занимающихся единичным и мелкосерийным производством; система отнесения

затрат на процесс чаще связывается с поточным и непрерывным производством. На практике

принятая система аккумулирования затрат, как правило, сочетает рассматриваемые подходы.

Разница между двумя подходами заключается в том, как калькулируются затраты на

изделие. Позаказная система определяет затраты по каждому выполняемому заказу или единице

продукции по мере прохождения ими производственного процесса независимо от отчетного

периода. Попроцессная система определяет затраты на все изделия, находящиеся в производстве во

время отчетного периода.

В позаказной системе распределение косвенных расходов более сложное. Это связано с тем,

что виды продукции различны по своему объему и сложности, тем самым они несут разные доли

косвенных расходов. Косвенные расходы должны быть разнесены по заказам близко к их

действительной величине. Для этого рассчитываются ставки распределения косвенных расходов.

Здесь существуют два подхода:

• расчет единой общефирменной ставки распределения косвенных расходов, в этом случае идет

необоснованное перераспределение затрат между подразделениями;

• расчет дифференцированных по подразделениям ставок распределения косвенных расходов.

Ставка распределения косвенных расходов по предприятию или по конкретному

подразделению рассчитывается путем деления общей суммы косвенных расходов за период на

накопленную сумму единиц измерения, принятых в качестве базы за этот период.

Доля косвенных расходов по каждому изделию рассчитывается путем умножения ставки

распределения косвенных расходов по предприятию или по подразделению на число единиц

измерения базы, приходящихся на это изделие.

13

14.

7.3. Планирование себестоимости продукции (работ, услуг) на предприятииПлан по себестоимости продукции является одним из важнейших разделов плана развития

предприятия. Основными плановыми показателями, определяемыми предприятием по

себестоимости продукции, являются:

• себестоимость товарной и реализованной продукции;

• себестоимость единицы продукции, рассчитываемая на основе плановых и отчетных

калькуляций;

• затраты на рубль товарной продукции, рассчитываемые как отношение затрат на производство и

реализацию продукции к объему выпуска товарной продукции в ценах реализации и

показывающие величину затрат в каждом рубле товарной продукции;

• процент снижения затрат по сравнимой товарной продукции (к сравнимой относится продукция,

которая выпускалась предприятием в предшествующем году) по технико-экономическим

факторам.

Основным документом для разработки плана по себестоимости является смета затрат на

производство, которая составляется по каждому элементу затрат.

Затраты на сырье, основные и вспомогательные материалы, топливо и энергия в смете затрат

определяются на производственную программу исходя из планового объема, норм и цен.

Расходы на оплату туда рассчитываются в соответствии с принятыми на предприятии

формами и системами оплаты труда.

Амортизационные отчисления определяются исходя из стоимости амортизируемых активов,

сроков их полезного использования, а также методов начисления амортизации.

На основе сметы затрат определяют себестоимость товарной и реализованной продукции.

14

15.

Расчет себестоимости обычно предполагает разработку плана снижения себестоимостипродукции. Снижение себестоимости продукции исчисляется в следующем порядке:

1. Определяются затраты на 1 руб. товарной продукции в базисном году.

2. Рассчитывается себестоимость товарной продукции планируемого года исходя из уровня затрат

базисного года.

3. Устанавливается экономия (увеличение затрат) по каждому технико-экономическому фактору, и

путем суммирования получается ее совокупная величина.

4. Из себестоимости товарной продукции планового года, найденной по уровню затрат базисного

года, вычитается (прибавляется) итоговая сумма экономии (увеличения затрат) за счет влияния

всех факторов.

5. Рассчитывается уровень затрат на 1 руб. товарной продукции планового года, и устанавливается

снижение затрат к уровню базисного года.

Для определения экономии затрат по основным технико-экономическим факторам могут быть

использованы следующие формулы:

1. Изменение себестоимости продукции за счет экономии материалов и снижения на них цен:

С НЦ 1 I Н I Ц DМ 100%

где I Н - индекс изменения норм расхода материалов;

I Ц - индекс изменения цен материалов;

DM - доля материальных расходов в структуре себестоимости продукции.

15

16.

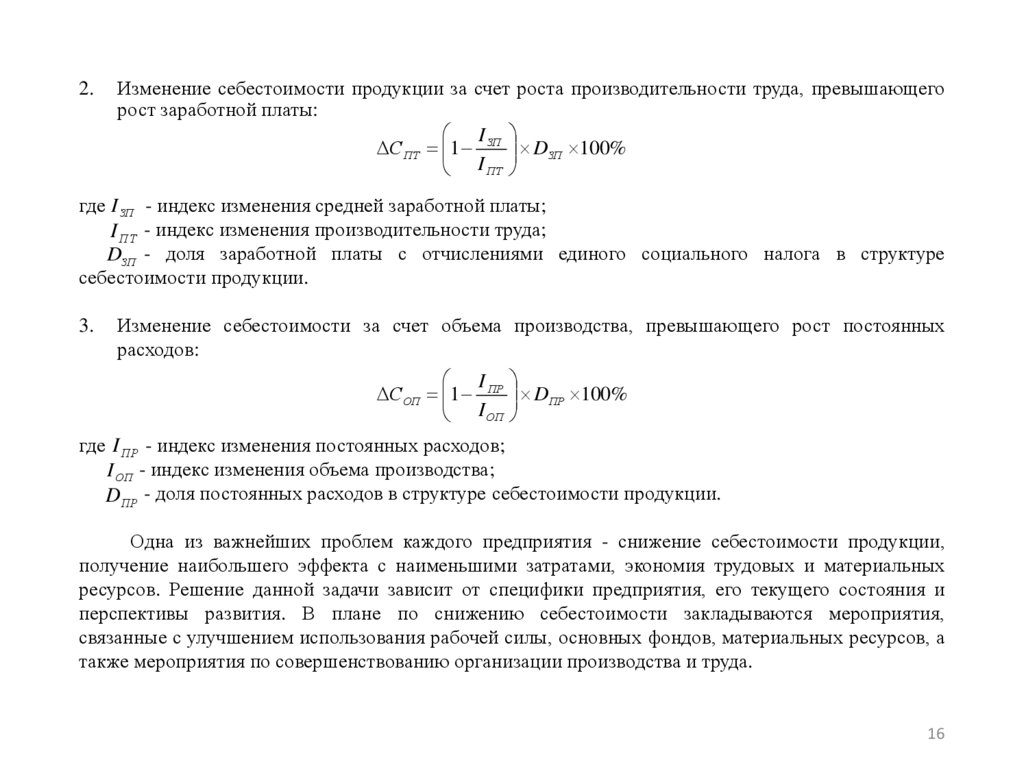

2.Изменение себестоимости продукции за счет роста производительности труда, превышающего

рост заработной платы:

I

С ПТ 1 ЗП DЗП 100%

I ПТ

где I ЗП - индекс изменения средней заработной платы;

I ПТ - индекс изменения производительности труда;

DЗП - доля заработной платы с отчислениями единого социального налога в структуре

себестоимости продукции.

3.

Изменение себестоимости за счет объема производства, превышающего рост постоянных

расходов:

I

СОП 1 ПР DПР 100%

I ОП

где I ПР - индекс изменения постоянных расходов;

I ОП - индекс изменения объема производства;

DПР - доля постоянных расходов в структуре себестоимости продукции.

Одна из важнейших проблем каждого предприятия - снижение себестоимости продукции,

получение наибольшего эффекта с наименьшими затратами, экономия трудовых и материальных

ресурсов. Решение данной задачи зависит от специфики предприятия, его текущего состояния и

перспективы развития. В плане по снижению себестоимости закладываются мероприятия,

связанные с улучшением использования рабочей силы, основных фондов, материальных ресурсов, а

также мероприятия по совершенствованию организации производства и труда.

16

17.

Так, например, экономии трудовых ресурсов можно достичь за счет: повышения норм иувеличения зон обслуживания, сокращения потерь рабочего времени, совершенствования форм и

методов организации производства, повышения производительности труда. Эту экономию можно

подсчитать, если умножить число высвобождающихся рабочих на среднюю заработную плату в

предыдущем году.

Снижения материальных затрат (в большинстве отраслей они имеют наибольший удельный

вес в структуре себестоимости) можно достичь за счет: выбора поставщика (снижение расходов на

перевозку), улучшения конструкций изделий и совершенствования технологий производства,

внедрения технологически обоснованных норм расхода материалов и т.д.

Следует отметить, что реализация запланированных мероприятий по снижению

себестоимости для достижения существенного эффекта должна быть комплексной.

17

18.

7.4. Управление затратами предприятияПодходы в планировании, учете, контроле и анализе затрат предполагают подготовку

надежной информационной базы для принятия управленческих решений по следующим вопросам:

• где, когда и в каких объемах расходуются ресурсы предприятия;

• где, для чего, в каких объемах и когда потребуются дополнительные финансовые ресурсы;

• как обеспечить максимально высокий уровень отдачи от использования ресурсов;

• каковы предельные границы диапазона возможных цен и т.п.

В последние годы все большее распространение получает планирование, учет и анализ затрат

на производство и реализацию продукции в разрезе переменных и постоянных затрат. Как

отмечалось ранее, переменные затраты изменяются прямо пропорционально изменению объема

производства продукции. К ним можно отнести затраты на сырье и материалы, топливо и энергию,

на технологические цели, заработную плату производственных рабочих и др. Постоянные расходы

не изменяются при изменении объема производства в течение определенного периода времени. Они

включают амортизационные отчисления, заработную плату управленческих работников,

административные расходы и др.

Наряду с отмеченными видами затрат выделяют также смешанные, которые не являются

неизменными и в которых не прослеживается явная линейная зависимость. Примером таких затрат

могут быть почтовые и телефонные затраты, затраты на текущий ремонт оборудования и др. В таких

затратах предварительно должны быть выделены переменные и постоянные части. Для

дифференциации затрат на постоянные и переменные существует множество методов,

отличающихся уровнем сложности расчетов и уровнем точности разделения. Самыми простыми

методами считаются: метод минимальной и максимальной точки; графический (статистический)

метод; метод наименьших квадратов.

18

19.

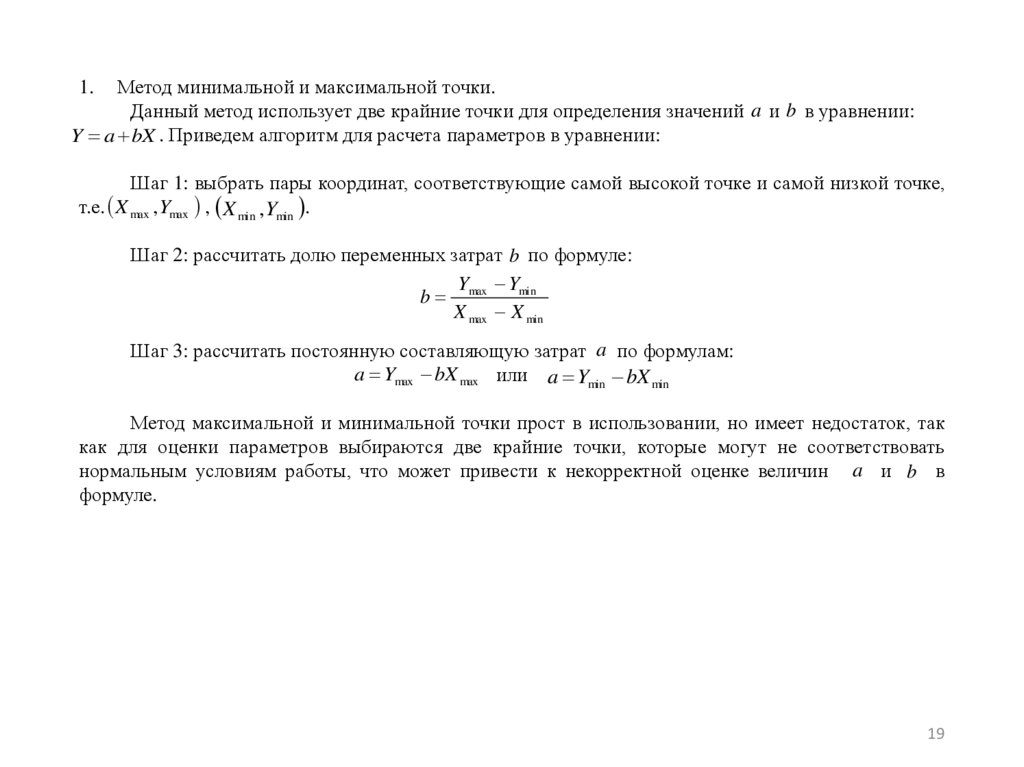

Метод минимальной и максимальной точки.Данный метод использует две крайние точки для определения значений a и b в уравнении:

Y a bX . Приведем алгоритм для расчета параметров в уравнении:

1.

Шаг 1: выбрать пары координат, соответствующие самой высокой точке и самой низкой точке,

т.е. X max ,Ymax , X min ,Ymin .

Шаг 2: рассчитать долю переменных затрат b по формуле:

Y Ymin

b max

X max X min

Шаг 3: рассчитать постоянную составляющую затрат a по формулам:

a Ymax bX max или a Ymin bX min

Метод максимальной и минимальной точки прост в использовании, но имеет недостаток, так

как для оценки параметров выбираются две крайние точки, которые могут не соответствовать

нормальным условиям работы, что может привести к некорректной оценке величин a и b в

формуле.

19

20.

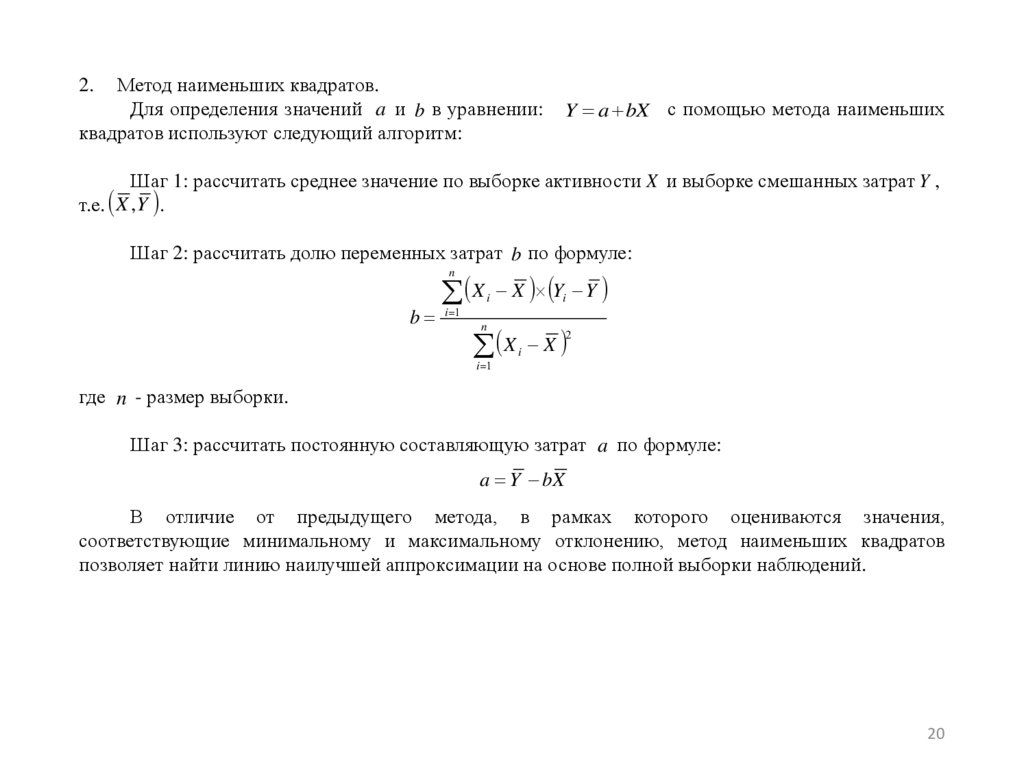

Метод наименьших квадратов.Для определения значений a и b в уравнении:

квадратов используют следующий алгоритм:

2.

Y a bX с помощью метода наименьших

Шаг 1: рассчитать среднее значение по выборке активности X и выборке смешанных затрат Y ,

т.е. X , Y .

Шаг 2: рассчитать долю переменных затрат b по формуле:

X X Y Y

n

b

i 1

i

i

X X

n

i 1

2

i

где n - размер выборки.

Шаг 3: рассчитать постоянную составляющую затрат a по формуле:

a Y bX

В отличие от предыдущего метода, в рамках которого оцениваются значения,

соответствующие минимальному и максимальному отклонению, метод наименьших квадратов

позволяет найти линию наилучшей аппроксимации на основе полной выборки наблюдений.

20

21.

В современных условиях при расчете себестоимости продукции прибегают ккалькулированию затрат с включением всех затрат или их части - переменных затрат. Основное

различие этих методов заключается в порядке распределения постоянных расходов. В первом

случае все затраты распределяются между реализованной продукцией и остатками готовой

продукции на складе и определяют полную себестоимость. При втором методе постоянные расходы

полностью относят на реализацию. Данный метод получил название «директ-костинг» (direct cost

accounting). Система «директ-костинг» базируется на следующих показателях:

1.

коэффициент переменных затрат, определяемый делением величины переменных затрат на

цену реализации;

2.

коэффициент маржинальных поступлений - отношение разницы между ценой реализации и

переменными затратами к цене реализации;

3.

вклад на покрытие (маржинальная прибыль) - разница между выручкой и переменными

затратами по определенному подразделению, сегменту бизнеса, готовому изделию;

4.

точка безубыточности - объем производства и реализации по подразделению или продукту,

при котором сумма прибыли равняется нулю.

В качестве преимуществ системы «директ-костинг» можно указать следующее:

отпадает необходимость в трудоемких расчетах нормативов и коэффициентов распределения

накладных расходов;

предоставляет информацию для анализа безубыточности;

обеспечивает контроль над постоянными издержками, поскольку их сумма за конкретный период

показывается в отчете о доходах отдельной строкой;

предполагает связь дохода и объема продаж (чем больше объем продаж, тем больше прибыль), то

есть нивелирует влияние неравенства объема производства и объема продаж.

21

22.

Но организация учета затрат по системе «директ-костинг» связана с рядом проблем, которыевытекают из особенностей, присущих этой системе. Прежде всего возникают трудности при

разделении расходов на постоянные и переменные, поскольку чаще всего расходы являются

смешанными и в различных условиях могут вести себя по-разному.

Система «директ-костинг» является удобным инструментом анализа взаимосвязей в

системе: затраты - выпуск - цена - прибыль. Данный подход основывается на ряде допущений:

• все затраты с большой точностью можно разделить на переменные и постоянные;

• цены реализации и цены на материалы и услуги, используемые в производстве, не меняются;

• переменные затраты на единицу продукции и общая сумма постоянных затрат остаются

неизменными в пределах интервала релевантности;

• продажи осуществляются достаточно равномерно.

Минимальный (критический) объем выпуска продукции в натуральном выражении, ниже

которого производство продукции становится нерентабельным (точка безубыточности),

рассчитывается как отношение общей суммы постоянных затрат по предприятию к маржинальной

прибыли единицы продукции.

Можно также определить объем реализации, обеспечивающий получение предприятием

целевой суммы прибыли, покрывающей его потребности в производственном и социальном

развитии. Он рассчитывается как отношение суммы постоянных затрат по предприятию и целевой

прибыли к маржинальной прибыли единицы продукции.

22

23.

Изменяя соотношение между постоянными и переменными затратами в пределах имеющихсявозможностей, предприятие обеспечивает оптимизацию величины прибыли от реализации

продукции. В качестве инструмента оптимизации выступает операционный (производственный)

рычаг. Он рассчитывается как отношение маржинальной прибыли от реализованной продукции к

прибыли от реализации. Операционный рычаг показывает, как изменится прибыль при изменении

выручки на 1 %. Чем выше доля постоянных затрат в совокупных затратах предприятия, тем выше

уровень операционного рычага. В связи с этим задачей управления затратами предприятия является

не только снижение их абсолютной величины, но и совершенствование структуры.

Идеальных систем или идеальных методов не бывает. У каждой системы и у каждого метода свои достоинства и недостатки. Главная задача - знать их особенности и максимально эффективно

использовать заложенные в них преимущества.

23