management

managementSimilar presentations:

Ведение расчётов с потребителями

1.

Ведение расчётов спотребителями

2.

• Процесс обслуживания в общественномпитании - это совокупность операций,

выполняемых исполнителем при

непосредственном контакте с потребителем

услуг при реализации кулинарной

продукции и организации досуга.

3.

• Метод обслуживания потребителей – этоспособ, с помощью которого потребителям

реализуется продукция.

• Раздача на предприятиях общественного

питания выполняет функцию реализации

готовых блюд. От работы раздаточной во

многом зависит быстрое обслуживание

посетителей, а значит, повышение

пропускной способности торгового зала и

увеличение выпуска продукции

собственного производства.

4.

• Расчет с гостями является завершающимэтапом обслуживания. В зависимости от

порядка, установленного администрацией

предприятия, расчет с гостями может быть

произведен после приема заказа и подачи

холодных блюд или по окончании

обслуживания.

• Существуют следующие виды расчета:

• Ø наличными,

• Ø кредитными картами,

• Ø безналичный.

5.

• Наличный расчет с потребителямипроизводится по счету на основании

выполненного заказа.

• Расчет по кредитным картам. Гость,

открывая счет в крупном банке, берет

кредитную карту соответствующего

образца и предъявляет официанту карту к

оплате. Официант вводит карту в

компьютерную кассу и снимает с нее сумму,

указанную в счете.

6.

• Безналичный расчет производится сорганизацией путем заключения договора на

обслуживание группы потребителей и

оформления заказа-счета.

• Основными формами расчета с потребителями

являются механизированная и

автоматизированная.

• Механизированная форма

расчета осуществляется путем оформления

бланка счета официантом и печатания чеков на

электронной кассовой машине с фискальной

памятью: SAMSUNG ER – 250RF, SAMSUNG

– 4615RF, АЗИМУТ - EPSON ТМ – И950РФ и

др.

7.

• Использование в ресторанахкомпьютерного Pos-терминала,

работающего по специальным программам,

обеспечивает прием заказа официантом,

передачу заказа на кухню и сервис-бар,

печатание счета гостю, контроль за работой

официантов.

• Он состоит из кассовых аппаратов и

принтеров, которые установлены на кухне,

в барах для печатания заказов, вводимых

официантом.

8.

• 1.Доступ к терминалу производится путемввода магнитной карты, которая выдается

официанту.

• 2.Регистрируя карту, официант видит на

дисплее зону обслуживания.

• 3.Начинает оформлять заказ, набирает

количество гостей и названия заказанных блюд

на клавиатуре компьютера.

• 4.Принятый заказ печатается на принтерах, где

он будет выполняться: на кухне и в сервисбаре.

• 5.Затем заказ автоматически поступает на

главную кассу. Официант может делать

дополнение к заказу.

9.

• Заказ и дополнение к нему сохраняется впамяти машины с момента его открытия и

до момента оплаты счета.

• Удалить его может только менеджер,

который имеет специальную карточку

доступа к терминалу.

• Менеджер имеет право удалить блюдо из

заказа, если гости отказались от него или

официант допустил ошибку.

10.

• В компьютер также введена программа длясоставления отчета о работе за день. Система

Pos -терминал печатает бланк заказа-счета в

двух экземплярах, один из которых выдается

гостю, а другой — официанту и в конце дня

сдается в бухгалтерию.

• После того как счет напечатан, официант

подходит к гостю и рассчитывается с ним по

кредитным картам или наличными, закрывает

счет.

• На терминале имеются клавиши для

различных видов расчета.

• Официант сдает выручку кассиру вместе со

счетами.

11.

• Официанты могут принимать заказ с помощьюмобильного терминала «Ньютон».

• Все столы в зале пронумерованы.

• С помощью электронной ручки терминала

открывает счет на столе гостя.

• В зависимости от заказа гостя официант на терминале открывает ассортимент бара, кухни, затем

разделы меню, карты вин.

• На терминале высвечивается следующая

информация: код заказываемого блюда, количество

порций, цена, сумма, а также сумма счета.

• Набрав заказ с указанием стоимости блюд,

официант сохраняет его в памяти компьютера,

подходит к синхронизатору и нажимает на

мобильном терминале операцию «Синхронизация».

12.

• Инфракрасные лучи сходятся.• В результате чего в баре и на кухне на

принтерах выводится заказ.

• Все заказы высвечиваются на дисплее

компьютера, что позволяет

осуществлять контроль за выполнением

заказов.

• Счета печатаются в двух экземплярах:

первый передается гостю, второй остается у

официанта и в конце дня сдается в

бухгалтерию.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

• Технология расчёта спотребителями в столовых и

кафе

27.

Учет реализации и отпуск изделий из кухни напредприятиях общественного питания.

• Документальное оформление и учет реализации отпуска

готовой продукции

• Готовые изделия из производства отпускают на

раздачу, в буфеты, кафе, бары, мелкорозничную

торговую сеть. Оформление отпуска готовых изделий

с производства на раздаточную связано с ее

расположением. Если раздаточная отделена от

производства, то материальную ответственность за

готовые изделия, находящиеся на раздаче, несет

бригада работников раздаточной. В этом случае

передачу готовых изделий с производства на раздачу

оформляют накладными (при разовом отпуске) или

дневными заборными листами (при многократном

отпуске).

28.

• При выдаче заборного листа его нумеруют ирегистрируют в специальном журнале.

Дневной заборный лист подписывается руководителем предприятия и бухгалтером после

выписки, но до отпуска готовых изделий.

• При отпуске готовых изделий заведующий

производством заполняет соответствующие

графы заборного листа в двух экземплярах под

копирку, указывая время отпуска каждой

партии изделий.

• Оба экземпляра подписываются заведующим

производством и лицом, получившим готовые

изделия.

29.

30.

• В заборном листе может быть указано двавида цен: цена продажи, по которой

изделие реализуется в буфете и других

торговых точках, и учетная, по которой

продукция списывается с заведующего

производством.

• Изделия, не проданные в течение дня, возвращаются на производство, о чем делается

запись в соответствующей графе заборного

листа.

31.

• В конце дня определяют общее количествои стоимость отпущенной на раздачу

продукции.

• Для этого складывают количество изделий,

переданных на раздачу в течение дня,

вычитают количество возвращенных

изделий и полученный результат умножают

на продажную цену изделия

32.

• Стоимость отпущенной продукцииподтверждается подписями материальноответственных лиц, участвовавших в

оформлении этих операций.

• Первые экземпляры сдаются в бухгалтерию

материально-ответственным лицом

торговой сети,

• а вторые — заведующим производством.

33.

• Руководитель предприятия или другиеработники по поручению руководителя

обязаны систематически проводить

контрольные проверки соответствия

фактического количества отпущенных изделий кухни, количеству, записанному в

заборных листах.

34.

• О проведенных проверках делают отметку вдокументе, по которому произведен отпуск,

а при обнаружении отклонений составляют

акт для привлечения виновных лиц к

ответственности.

• Отчетность о реализации и отпуске

изделий кухни

35.

36.

• Документальное оформление реализации иотпуска изделий зависит от способа

реализации. Большая часть изделий

отпускается потребителям через

раздаточные или непосредственно в зал.

• В зависимости от формы обслуживания

готовая продукция отпускается

потребителям с раздаточной линии (при

самообслуживании) или через официантов.

37.

• При самообслуживании с предварительнойоплатой расчет с покупателями

производится до отпуска продукции.

Покупатель получает от кассира чек на

каждое блюдо или один чек на комплексный

обед и оплачивает их стоимость.

38.

• Кассовые чеки помещаются раздатчикамина наколки (погашаются) по видам блюд и в

конце смены используются для составления

акта о реализации готовых изделий кухни

за наличный расчет.

• Общая стоимость реализованных блюд

должна соответствовать выручке по

показаниям счетчика контрольнокассового аппарата.

39.

• При самообслуживании с последующейоплатой расчет с потребителями

производится после выбора блюд.

Покупатель оплачивает стоимость

отобранной им продукции кассиру,

находящемуся в конце раздаточной линии, и

получает один кассовый чек на общую

стоимость указанных блюд. Перед выдачей

чека кассир обязан погасить его

(надорвать).

40.

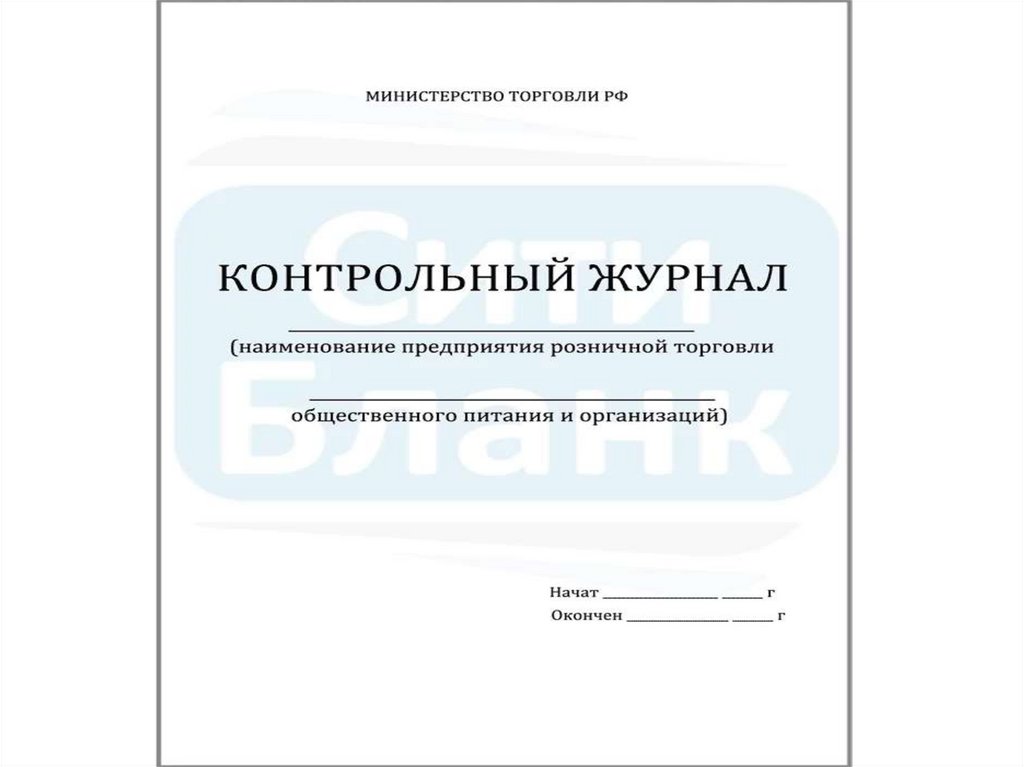

• При форме обслуживания, когда раздача неотделена от производства, объем

реализованной продукции определяется по

сумме кассовой выручки, а количество

блюд, проданных по каждому

наименованию, определяется оперативным

путем на основании контрольного

журнала.

41.

42.

43.

• На этих предприятиях с разрешения администрации допускается составление акта опродаже изделий кухни за наличный расчет

в суммовом выражении.

• На предприятиях, где посетителей

обслуживают официанты, покупатель

оплачивает стоимость питания не в кассу, а

официанту, который, приняв заказ,

пробивает чек на каждое блюдо на

закрепленном за ним кассовом аппарате.

44.

Номердокумента

Дата

составления

Руководитель

Гендиректор

(должность)

А

К

Т

109

27.04.2019

О РЕАЛИЗАЦИИ ГОТОВЫХ ИЗДЕЛИЙ КУХНИ

Русанова

О.Р. Русанова

(подпись)

(расшифровка подписи)

ЗА НАЛИЧНЫЙ РАСЧЕТ

«

2

7

»

апреля

2019

Комиссия установила:

Номер

по порядку

Номер

калькуляционной

карточки

1

2

1

123

2

Готовое изделие

наименование

код

количество,

шт.

по ценам

фактической

реализации

по учетным ценам

производства

цена,

руб. коп.

сумма,

руб. коп.

цена,

руб. коп.

сумма,

руб. коп.

4

5

6

7

8

9

Борщ «Киевский»

6534

20

50

1000

45

900

126

Солянка

4534

20

57

1140

52

1040

3

127

Салат «Цезарь»

4623

20

60

1200

54

1080

4

129

Гречка с грибами

5678

20

74

1480

68

1360

и т.д.

3

Реализовано

Примечание

10

45.

• Допускается выбивать один чек нанесколько блюд одних и тех же

наименований и цены, при этом на обороте

чека указывают количество блюд и цену одного блюда.

• При расчетах с посетителями разрешается

использовать счет, утвержденный в

качестве бланка строгой отчетности, без

применения контрольно-кассовой машины.

Сумма счета должна соответствовать чекам,

пробитым официантами через контрольнокассовую машину.

46.

• Выдача готовых блюд может производитьсяпри предъявлении в столовых абонементов на

получение питания сотрудниками предприятия.

• В случае расчетов за питание учащихся между

школой и столовой используется абонементная

книжка. Оплата за питание предварительно

произведена по приходному кассовому ордеру

или деньги перечислены по платежному

поручению в банк. Формы абонемента и

абонементной книжки утверждены письмом

Минфина России № 16-31 в качестве

документа строгой отчетности.