finance

finance law

lawSimilar presentations:

Налоговая система Калининградской области

1.

Налоговая система Калининградской областиКиреев К. ГБ-821

2.

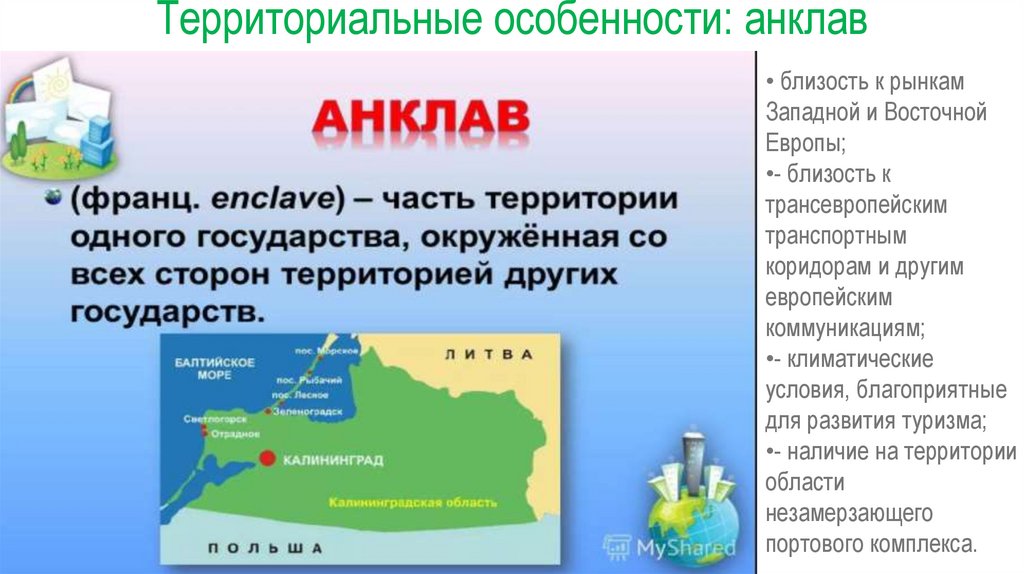

Территориальные особенности: анклав• близость к рынкам

Западной и Восточной

Европы;

•- близость к

трансевропейским

транспортным

коридорам и другим

европейским

коммуникациям;

•- климатические

условия, благоприятные

для развития туризма;

•- наличие на территории

области

незамерзающего

портового комплекса.

3.

Экономико-географическое положение• Область лежит на пересечении многих важных торговых путей. Это наиболее

приближенный к Западной Европе российский регион, наиболее удобная база для

торговли в Атлантике.

• Область располагает существенными природными ресурсами. На ее территории

находится единственное в мире промышленное месторождение янтаря, где

сосредоточено более 90 процентов его мировых запасов, имеются перспективные

запасы высококачественной низкосернистой нефти, бурого угля, торфа, каменной

соли, строительных материалов, минеральных вод с минерализацией до 50 граммов

солей на литр.

• Основу экономики области составляет промышленность, формирующая

30,5 процента валового регионального продукта (данные 2018 года). Второе место по

удельному весу занимает торговля (16,3 процента), далее следует транспорт

(10,7 процента), сельское хозяйство (6,7 процента), строительство (5 процентов).

4.

Характерные черты регионального налогообложения в РФ• Исчерпывающий перечень налогов регионального характера приведён в ст. 14 НК РФ. В настоящее

время к ним относятся только три вида налогов — на имущество организаций, транспортный и

налог на игорный бизнес.

Регулирование вопросов взимания налога на имущество

организаций происходит на основании положений статей гл. 30

ч. II Кодекса, которая была введена в действие с начала 2004

г. в соответствии с ФЗ от 11.11.2003 г. № 139-ФЗ.

Регулирование транспортного налога происходит на

основании гл. 28 ч. II Кодекса, введенной с началом 2003 г. в

соответствии с ФЗ от 24.07.2002 г. № 110-ФЗ.

• Регулирование налога на игорный бизнес происходит на основании положений гл. 29 ч. II Кодекса,

введенной в действие с началом 2004 г. в соответствии с ФЗ от 27.12.2002 г. № 182-ФЗ.

5.

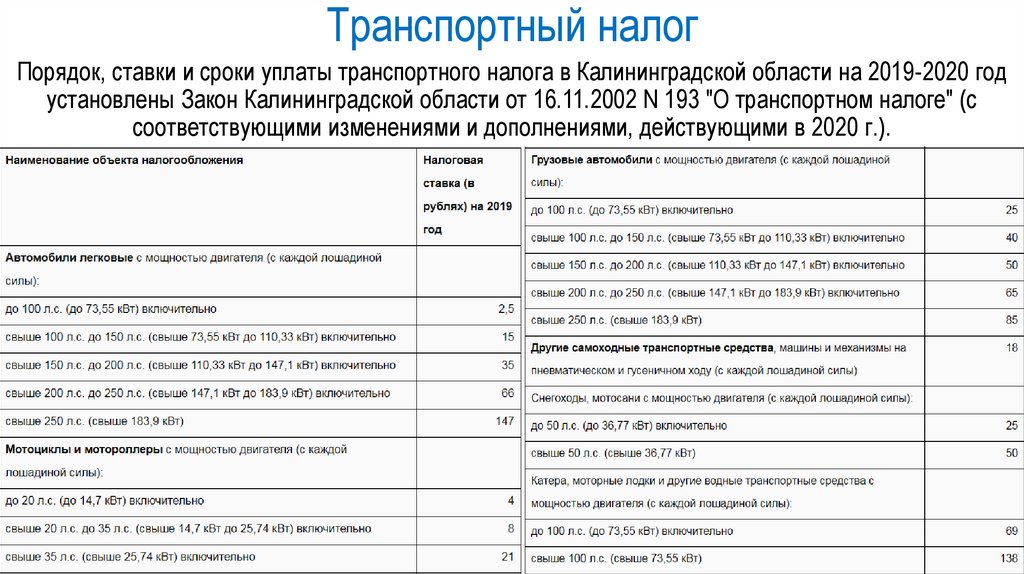

Транспортный налогПорядок, ставки и сроки уплаты транспортного налога в Калининградской области на 2019-2020 год

установлены Закон Калининградской области от 16.11.2002 N 193 "О транспортном налоге" (с

соответствующими изменениями и дополнениями, действующими в 2020 г.).

6.

Величина среднего годового размера транспортного налогав разрезе иных субъектов РФ

7.

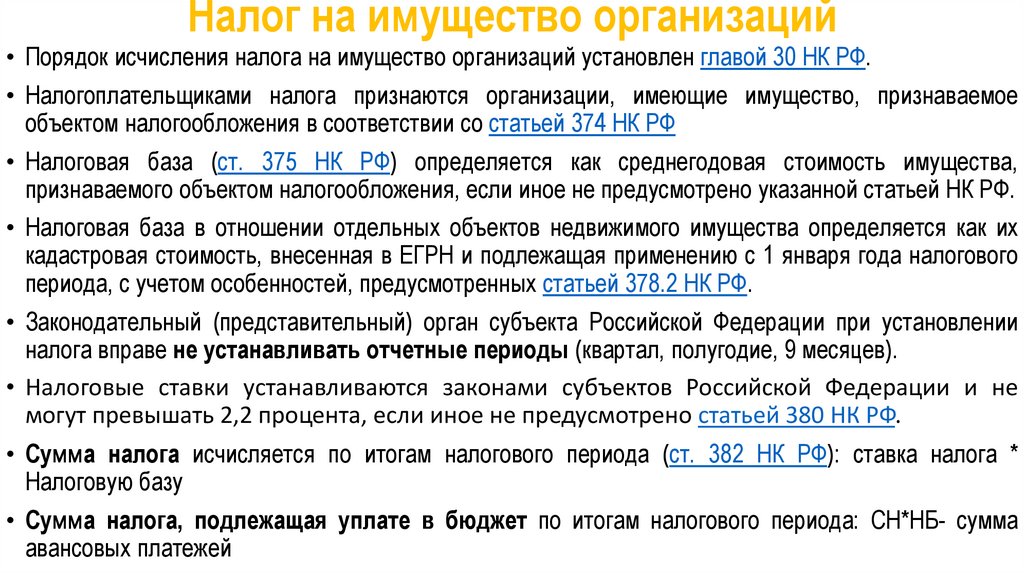

Налог на имущество организаций• Порядок исчисления налога на имущество организаций установлен главой 30 НК РФ.

• Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое

объектом налогообложения в соответствии со статьей 374 НК РФ

• Налоговая база (ст. 375 НК РФ) определяется как среднегодовая стоимость имущества,

признаваемого объектом налогообложения, если иное не предусмотрено указанной статьей НК РФ.

• Налоговая база в отношении отдельных объектов недвижимого имущества определяется как их

кадастровая стоимость, внесенная в ЕГРН и подлежащая применению с 1 января года налогового

периода, с учетом особенностей, предусмотренных статьей 378.2 НК РФ.

• Законодательный (представительный) орган субъекта Российской Федерации при установлении

налога вправе не устанавливать отчетные периоды (квартал, полугодие, 9 месяцев).

• Налоговые ставки устанавливаются законами субъектов Российской Федерации и не

могут превышать 2,2 процента, если иное не предусмотрено статьей 380 НК РФ.

• Сумма налога исчисляется по итогам налогового периода (ст. 382 НК РФ): ставка налога *

Налоговую базу

• Сумма налога, подлежащая уплате в бюджет по итогам налогового периода: СН*НБ- сумма

авансовых платежей

8.

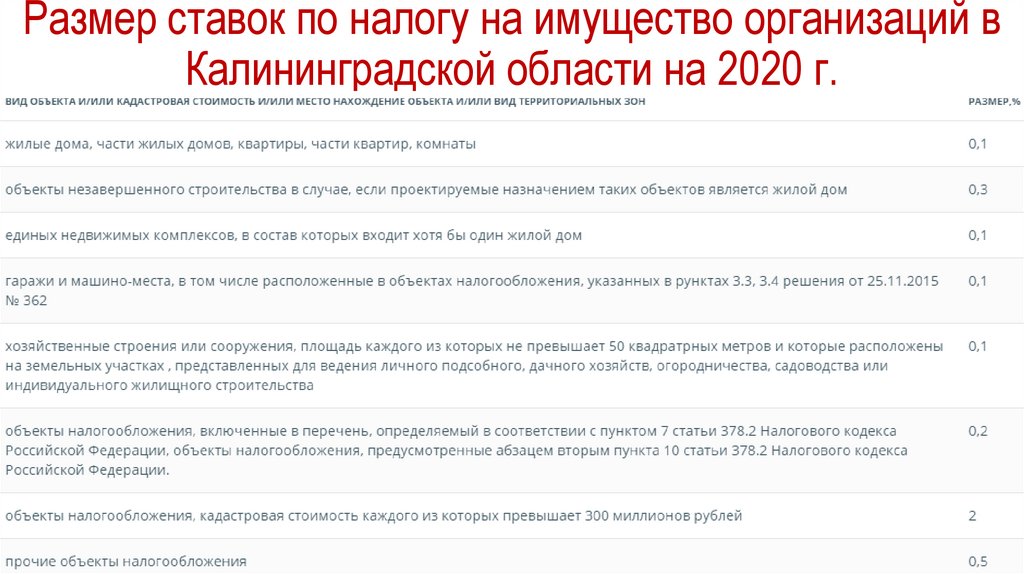

Размер ставок по налогу на имущество организаций вКалининградской области на 2020 г.

9.

Представленность игорных зон в РФС 1 июля 2009 года вне специально созданных игорных зон (Республика Крым, Алтайский край,

Краснодарский край (Азовская зона), Приморский край, Калининградская область) азартные игры

можно проводить только в букмекерских конторах и тотализаторах. Все остальные игорные

заведения могут быть открыты исключительно в игорных зонах (Федеральный закон от 29.12.2006 №

244-ФЗ). В 2014 г. введены 2 новые зоны в Респ. Крым и г. Сочи, Краснодарский Край

10.

Налог на игорный бизнес• Сфера его регулирования – налогообложение доходов, полученных от организации и проведения

азартных игр.

• Игорный бизнес - предпринимательская деятельность, направленная на извлечение

организациями доходов в виде:

• выигрыша; платы за проведение азартных игр; пари.

• Налогоплательщик – это организация, осуществляющая предпринимательскую деятельность в

сфере игорного бизнеса (ст. 365 НК РФ)

11.

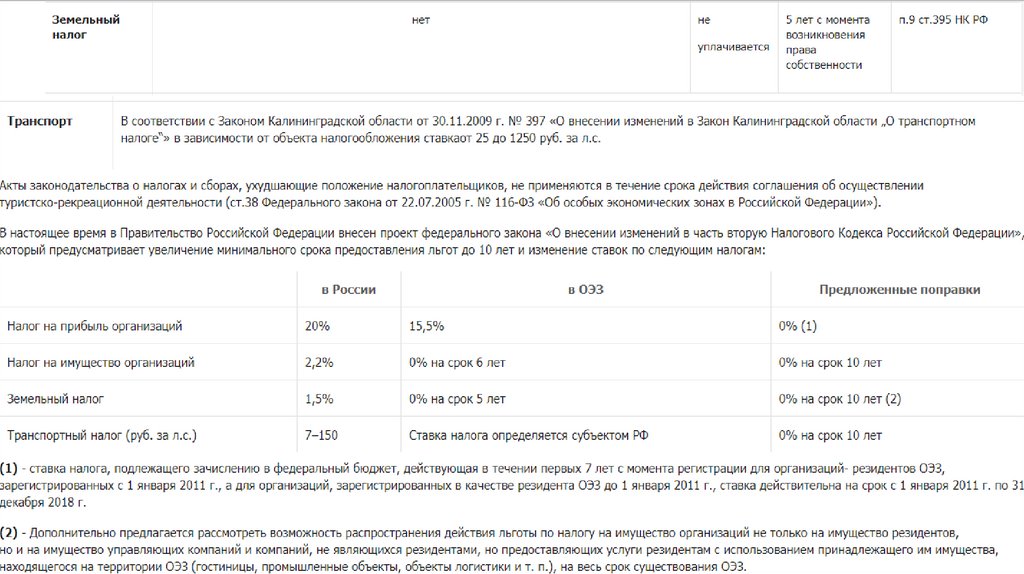

12.

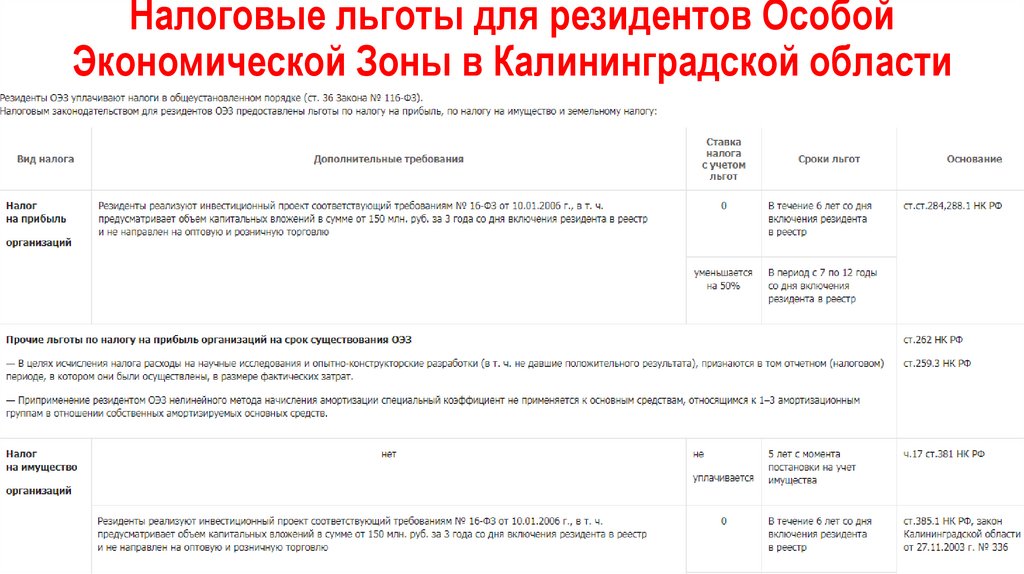

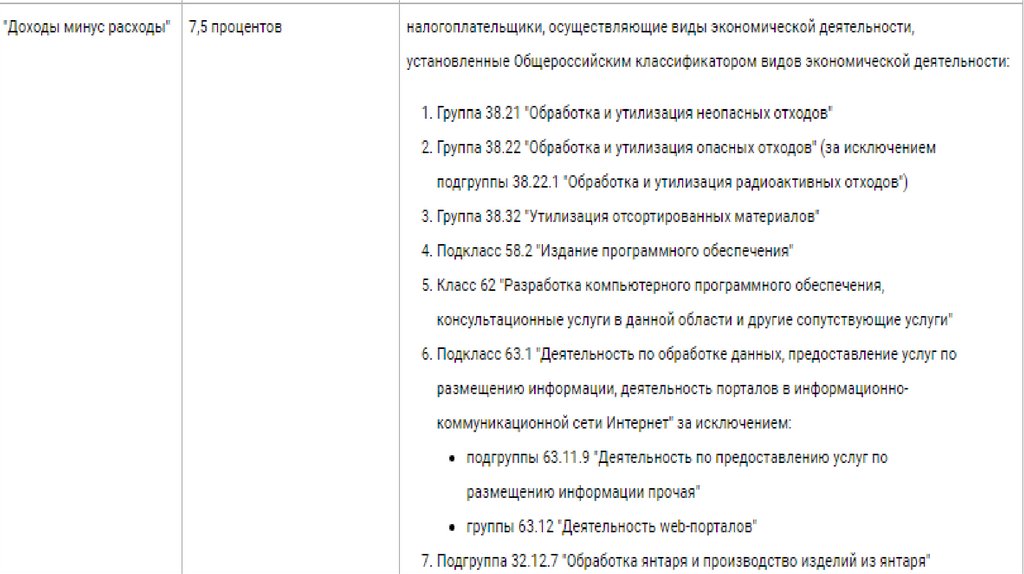

Налоговые льготы для резидентов ОсобойЭкономической Зоны в Калининградской области

13.

14.

15.

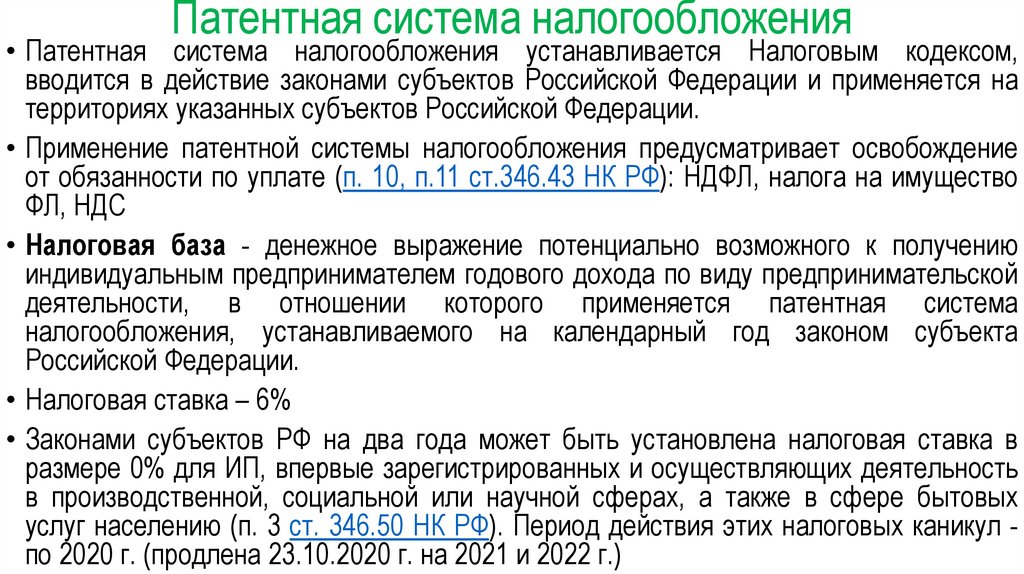

Патентная система налогообложения• Патентная система налогообложения устанавливается Налоговым кодексом,

вводится в действие законами субъектов Российской Федерации и применяется на

территориях указанных субъектов Российской Федерации.

• Применение патентной системы налогообложения предусматривает освобождение

от обязанности по уплате (п. 10, п.11 ст.346.43 НК РФ): НДФЛ, налога на имущество

ФЛ, НДС

• Налоговая база - денежное выражение потенциально возможного к получению

индивидуальным предпринимателем годового дохода по виду предпринимательской

деятельности, в отношении которого применяется патентная система

налогообложения, устанавливаемого на календарный год законом субъекта

Российской Федерации.

• Налоговая ставка – 6%

• Законами субъектов РФ на два года может быть установлена налоговая ставка в

размере 0% для ИП, впервые зарегистрированных и осуществляющих деятельность

в производственной, социальной или научной сферах, а также в сфере бытовых

услуг населению (п. 3 ст. 346.50 НК РФ). Период действия этих налоговых каникул по 2020 г. (продлена 23.10.2020 г. на 2021 и 2022 г.)

16.

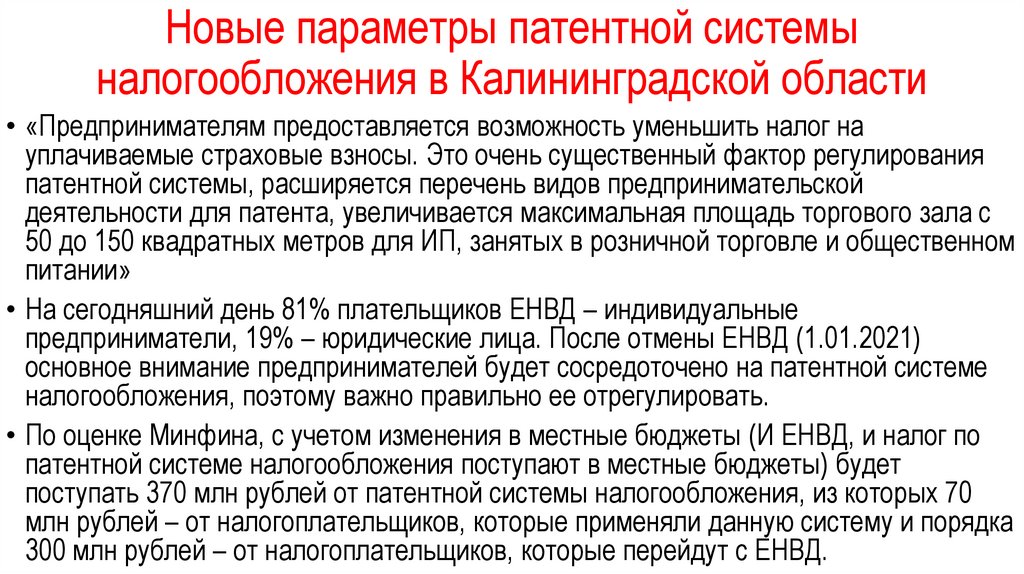

Новые параметры патентной системыналогообложения в Калининградской области

• «Предпринимателям предоставляется возможность уменьшить налог на

уплачиваемые страховые взносы. Это очень существенный фактор регулирования

патентной системы, расширяется перечень видов предпринимательской

деятельности для патента, увеличивается максимальная площадь торгового зала с

50 до 150 квадратных метров для ИП, занятых в розничной торговле и общественном

питании»

• На сегодняшний день 81% плательщиков ЕНВД – индивидуальные

предприниматели, 19% – юридические лица. После отмены ЕНВД (1.01.2021)

основное внимание предпринимателей будет сосредоточено на патентной системе

налогообложения, поэтому важно правильно ее отрегулировать.

• По оценке Минфина, с учетом изменения в местные бюджеты (И ЕНВД, и налог по

патентной системе налогообложения поступают в местные бюджеты) будет

поступать 370 млн рублей от патентной системы налогообложения, из которых 70

млн рублей – от налогоплательщиков, которые применяли данную систему и порядка

300 млн рублей – от налогоплательщиков, которые перейдут с ЕНВД.

17.

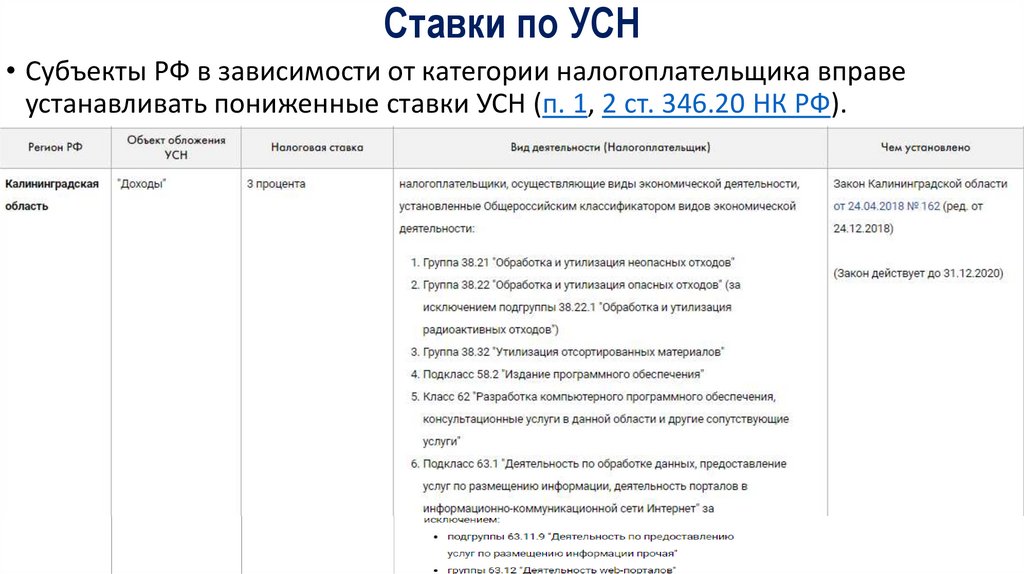

Ставки по УСН• Субъекты РФ в зависимости от категории налогоплательщика вправе

устанавливать пониженные ставки УСН (п. 1, 2 ст. 346.20 НК РФ).

18.

19.

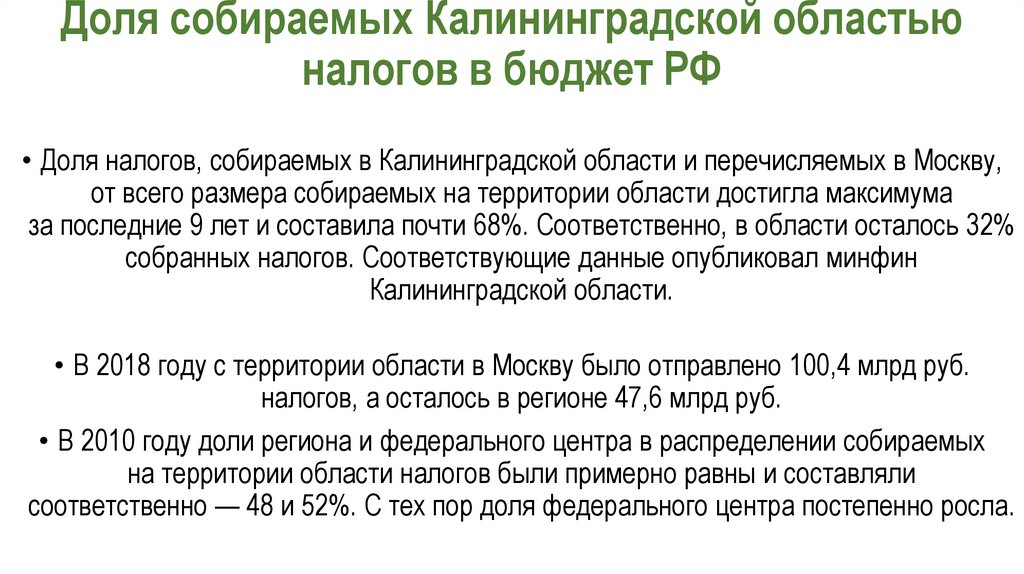

Доля собираемых Калининградской областьюналогов в бюджет РФ

• Доля налогов, собираемых в Калининградской области и перечисляемых в Москву,

от всего размера собираемых на территории области достигла максимума

за последние 9 лет и составила почти 68%. Соответственно, в области осталось 32%

собранных налогов. Соответствующие данные опубликовал минфин

Калининградской области.

• В 2018 году с территории области в Москву было отправлено 100,4 млрд руб.

налогов, а осталось в регионе 47,6 млрд руб.

• В 2010 году доли региона и федерального центра в распределении собираемых

на территории области налогов были примерно равны и составляли

соответственно — 48 и 52%. С тех пор доля федерального центра постепенно росла.

20.

21.

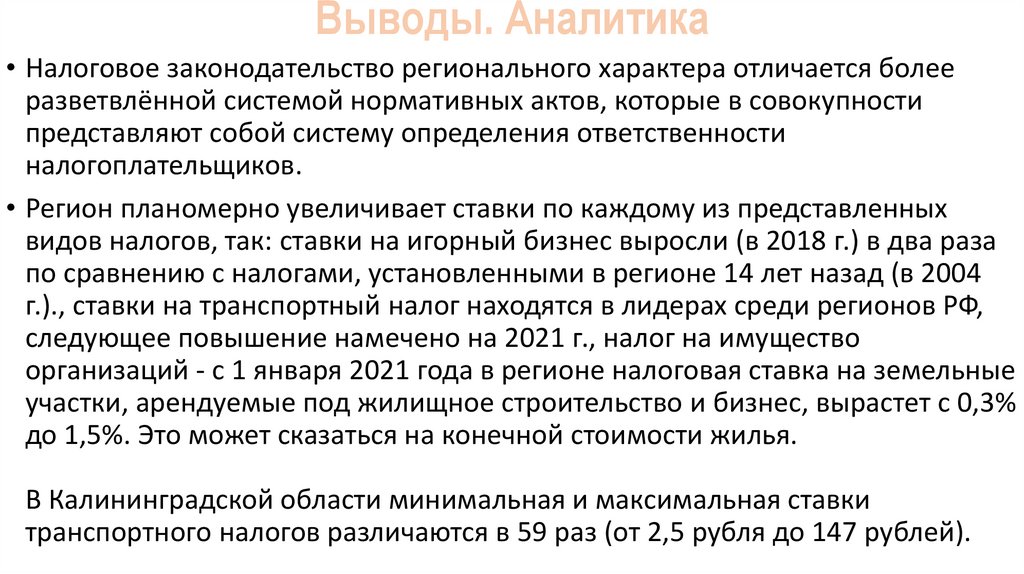

Выводы. Аналитика• Налоговое законодательство регионального характера отличается более

разветвлённой системой нормативных актов, которые в совокупности

представляют собой систему определения ответственности

налогоплательщиков.

• Регион планомерно увеличивает ставки по каждому из представленных

видов налогов, так: ставки на игорный бизнес выросли (в 2018 г.) в два раза

по сравнению с налогами, установленными в регионе 14 лет назад (в 2004

г.)., ставки на транспортный налог находятся в лидерах среди регионов РФ,

следующее повышение намечено на 2021 г., налог на имущество

организаций - с 1 января 2021 года в регионе налоговая ставка на земельные

участки, арендуемые под жилищное строительство и бизнес, вырастет с 0,3%

до 1,5%. Это может сказаться на конечной стоимости жилья.

В Калининградской области минимальная и максимальная ставки

транспортного налогов различаются в 59 раз (от 2,5 рубля до 147 рублей).