finance

financeSimilar presentations:

Налоговая система Российской Федерации

1. Налоговая система Российской Федерации

L/O/G/O2.

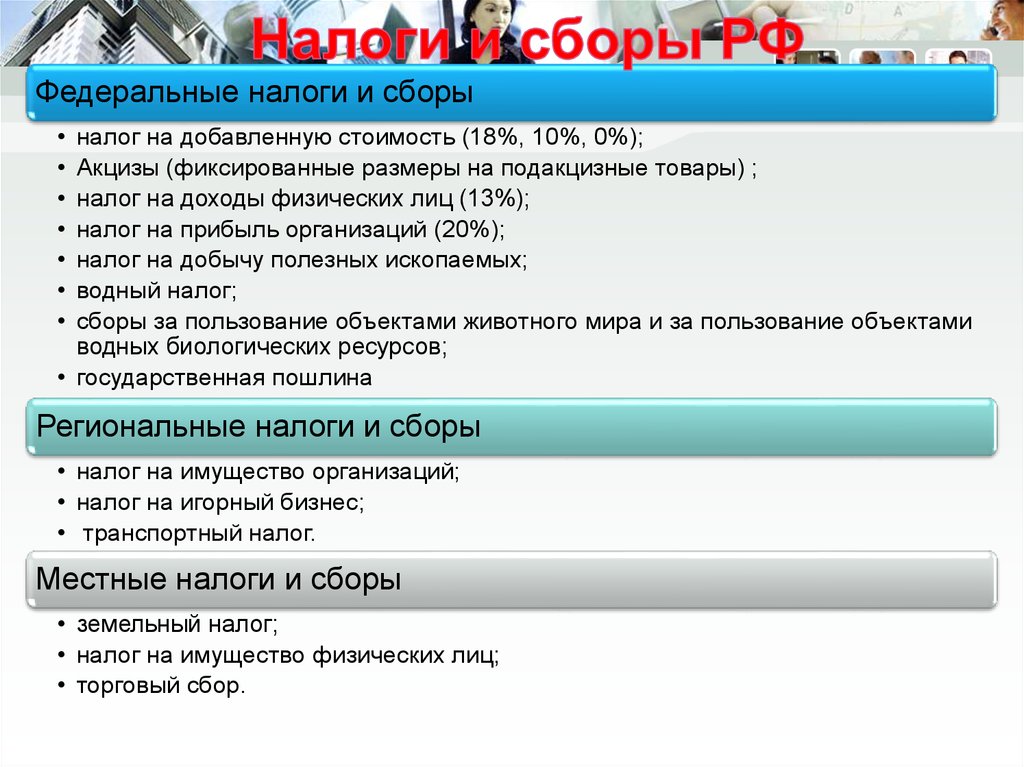

Федеральные налоги и сборыналог на добавленную стоимость (18%, 10%, 0%);

Акцизы (фиксированные размеры на подакцизные товары) ;

налог на доходы физических лиц (13%);

налог на прибыль организаций (20%);

налог на добычу полезных ископаемых;

водный налог;

сборы за пользование объектами животного мира и за пользование объектами

водных биологических ресурсов;

• государственная пошлина

Региональные налоги и сборы

• налог на имущество организаций;

• налог на игорный бизнес;

• транспортный налог.

Местные налоги и сборы

• земельный налог;

• налог на имущество физических лиц;

• торговый сбор.

3.

4.

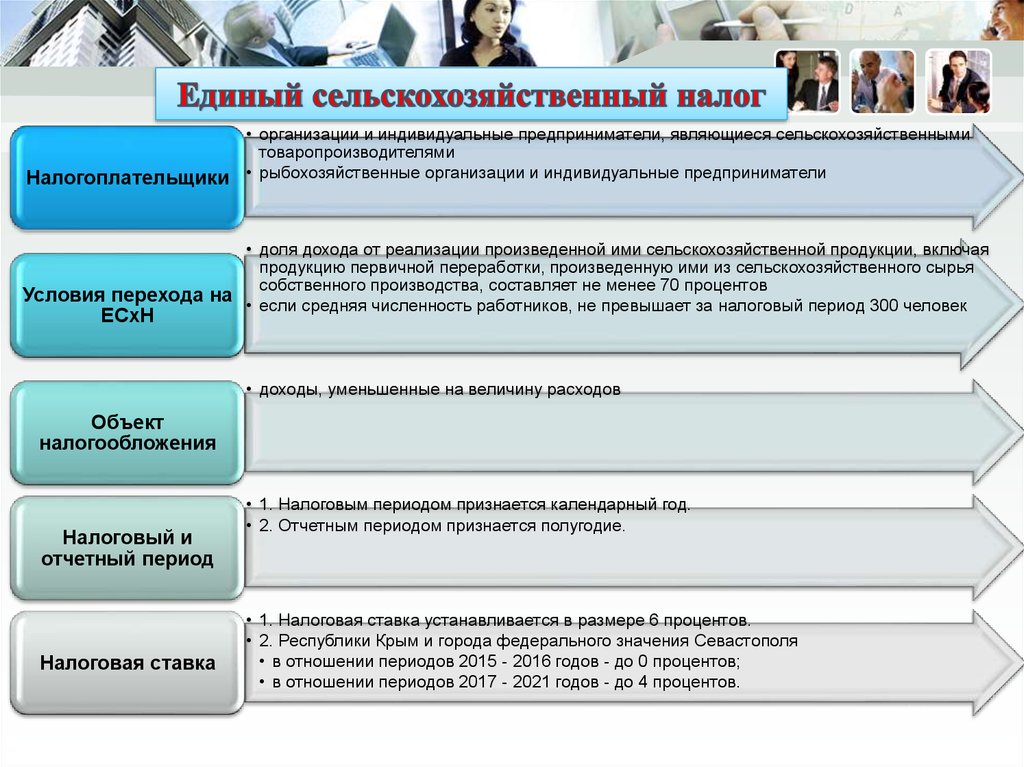

• организации и индивидуальные предприниматели, являющиеся сельскохозяйственнымитоваропроизводителями

Налогоплательщики • рыбохозяйственные организации и индивидуальные предприниматели

• доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая

продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья

собственного производства, составляет не менее 70 процентов

Условия перехода на • если средняя численность работников, не превышает за налоговый период 300 человек

ЕСхН

• доходы, уменьшенные на величину расходов

Объект

налогообложения

Налоговый и

отчетный период

Налоговая ставка

• 1. Налоговым периодом признается календарный год.

• 2. Отчетным периодом признается полугодие.

• 1. Налоговая ставка устанавливается в размере 6 процентов.

• 2. Республики Крым и города федерального значения Севастополя

• в отношении периодов 2015 - 2016 годов - до 0 процентов;

• в отношении периодов 2017 - 2021 годов - до 4 процентов.

5.

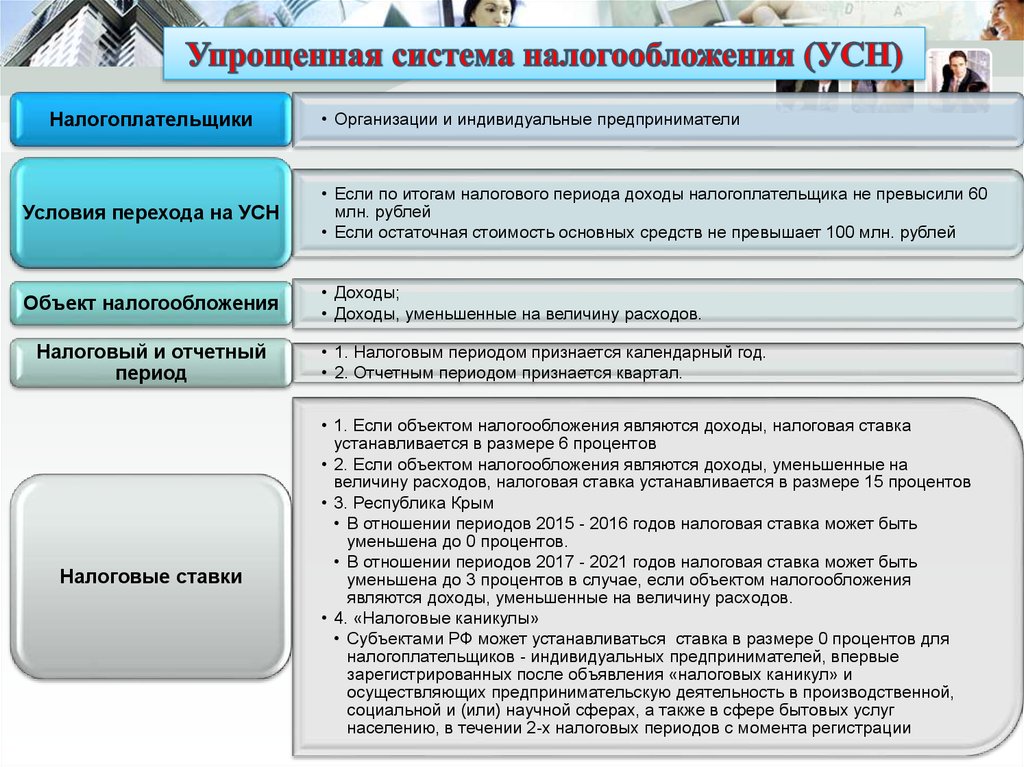

Налогоплательщики• Организации и индивидуальные предприниматели

Условия перехода на УСН

• Если по итогам налогового периода доходы налогоплательщика не превысили 60

млн. рублей

• Если остаточная стоимость основных средств не превышает 100 млн. рублей

Объект налогообложения

• Доходы;

• Доходы, уменьшенные на величину расходов.

Налоговый и отчетный

период

Налоговые ставки

• 1. Налоговым периодом признается календарный год.

• 2. Отчетным периодом признается квартал.

• 1. Если объектом налогообложения являются доходы, налоговая ставка

устанавливается в размере 6 процентов

• 2. Если объектом налогообложения являются доходы, уменьшенные на

величину расходов, налоговая ставка устанавливается в размере 15 процентов

• 3. Республика Крым

• В отношении периодов 2015 - 2016 годов налоговая ставка может быть

уменьшена до 0 процентов.

• В отношении периодов 2017 - 2021 годов налоговая ставка может быть

уменьшена до 3 процентов в случае, если объектом налогообложения

являются доходы, уменьшенные на величину расходов.

• 4. «Налоговые каникулы»

• Субъектами РФ может устанавливаться ставка в размере 0 процентов для

налогоплательщиков - индивидуальных предпринимателей, впервые

зарегистрированных после объявления «налоговых каникул» и

осуществляющих предпринимательскую деятельность в производственной,

социальной и (или) научной сферах, а также в сфере бытовых услуг

населению, в течении 2-х налоговых периодов с момента регистрации

6.

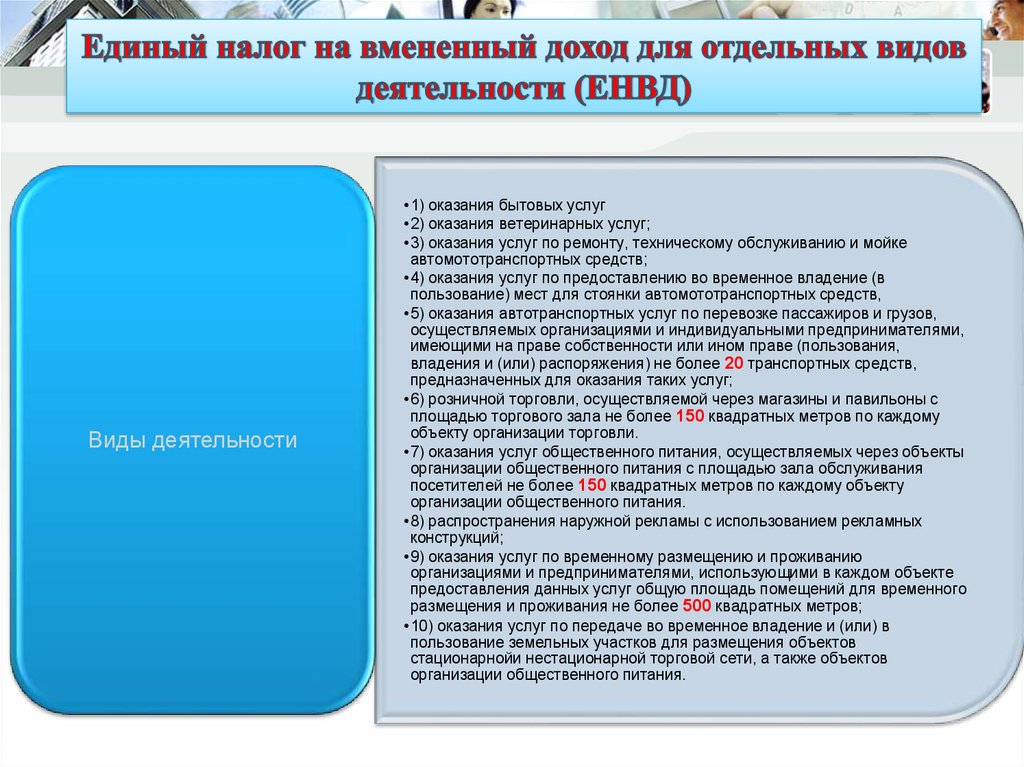

Виды деятельности•1) оказания бытовых услуг

•2) оказания ветеринарных услуг;

•3) оказания услуг по ремонту, техническому обслуживанию и мойке

автомототранспортных средств;

•4) оказания услуг по предоставлению во временное владение (в

пользование) мест для стоянки автомототранспортных средств,

•5) оказания автотранспортных услуг по перевозке пассажиров и грузов,

осуществляемых организациями и индивидуальными предпринимателями,

имеющими на праве собственности или ином праве (пользования,

владения и (или) распоряжения) не более 20 транспортных средств,

предназначенных для оказания таких услуг;

•6) розничной торговли, осуществляемой через магазины и павильоны с

площадью торгового зала не более 150 квадратных метров по каждому

объекту организации торговли.

•7) оказания услуг общественного питания, осуществляемых через объекты

организации общественного питания с площадью зала обслуживания

посетителей не более 150 квадратных метров по каждому объекту

организации общественного питания.

•8) распространения наружной рекламы с использованием рекламных

конструкций;

•9) оказания услуг по временному размещению и проживанию

организациями и предпринимателями, использующими в каждом объекте

предоставления данных услуг общую площадь помещений для временного

размещения и проживания не более 500 квадратных метров;

•10) оказания услуг по передаче во временное владение и (или) в

пользование земельных участков для размещения объектов

стационарнойи нестационарной торговой сети, а также объектов

организации общественного питания.

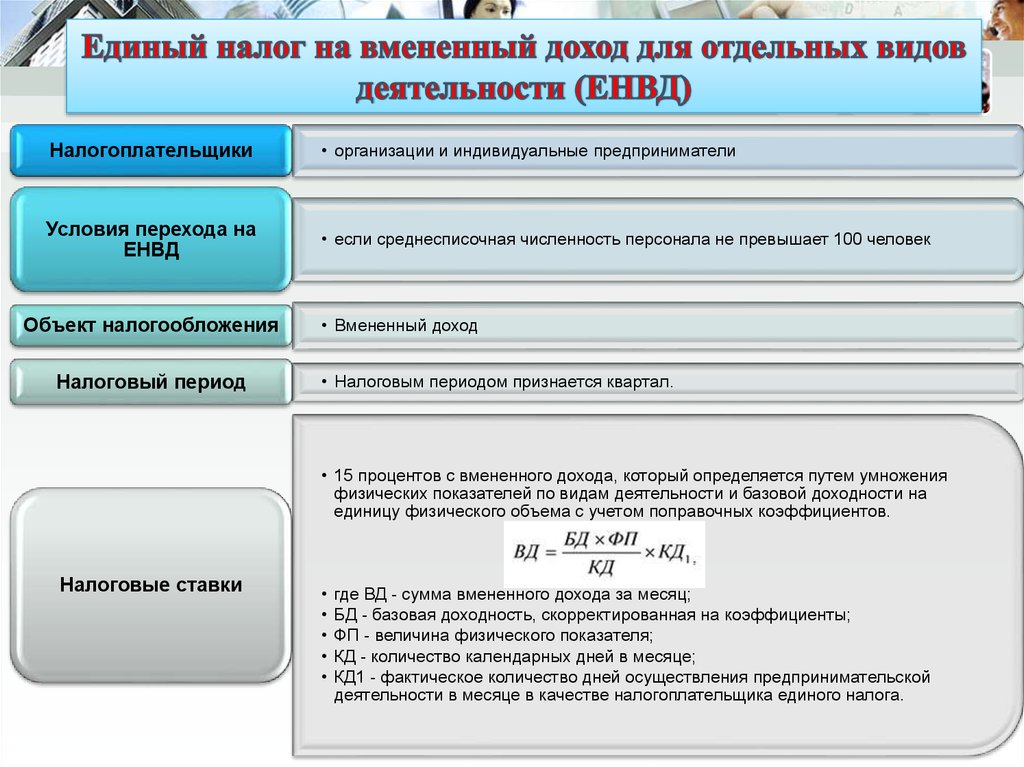

7.

Налогоплательщики• организации и индивидуальные предприниматели

Условия перехода на

ЕНВД

• если среднесписочная численность персонала не превышает 100 человек

Объект налогообложения

Налоговый период

• Вмененный доход

• Налоговым периодом признается квартал.

• 15 процентов с вмененного дохода, который определяется путем умножения

физических показателей по видам деятельности и базовой доходности на

единицу физического объема с учетом поправочных коэффициентов.

Налоговые ставки

где ВД - сумма вмененного дохода за месяц;

БД - базовая доходность, скорректированная на коэффициенты;

ФП - величина физического показателя;

КД - количество календарных дней в месяце;

КД1 - фактическое количество дней осуществления предпринимательской

деятельности в месяце в качестве налогоплательщика единого налога.

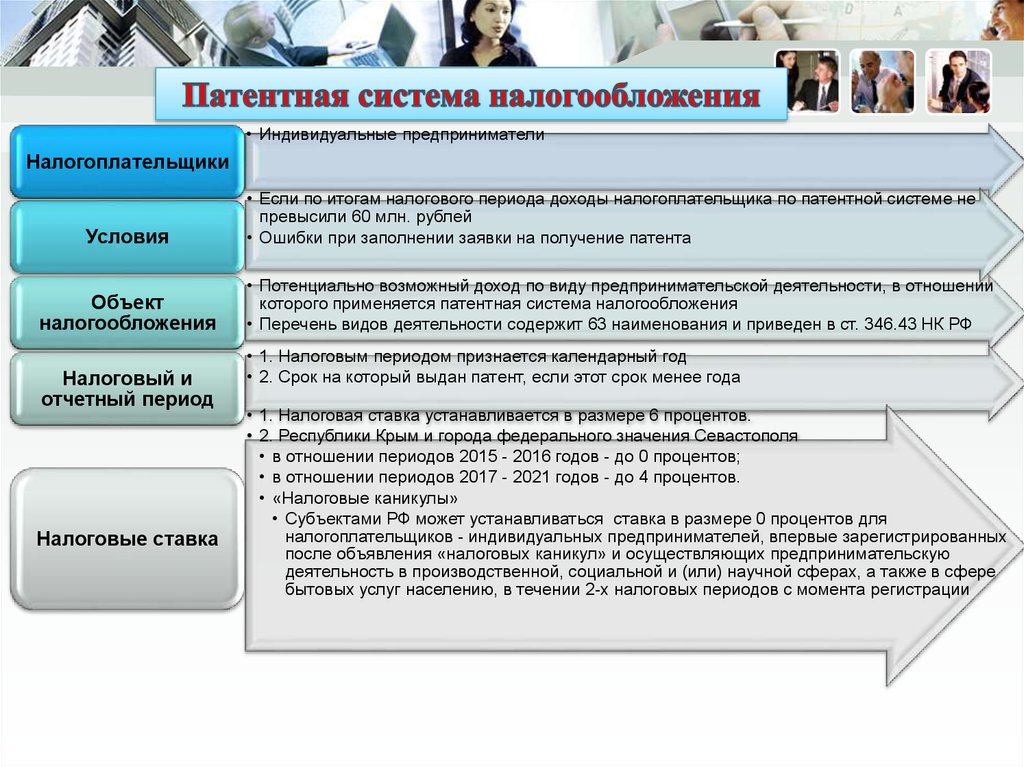

8.

• Индивидуальные предпринимателиНалогоплательщики

Условия

Объект

налогообложения

Налоговый и

отчетный период

Налоговые ставка

• Если по итогам налогового периода доходы налогоплательщика по патентной системе не

превысили 60 млн. рублей

• Ошибки при заполнении заявки на получение патента

• Потенциально возможный доход по виду предпринимательской деятельности, в отношении

которого применяется патентная система налогообложения

• Перечень видов деятельности содержит 63 наименования и приведен в ст. 346.43 НК РФ

• 1. Налоговым периодом признается календарный год

• 2. Срок на который выдан патент, если этот срок менее года

• 1. Налоговая ставка устанавливается в размере 6 процентов.

• 2. Республики Крым и города федерального значения Севастополя

• в отношении периодов 2015 - 2016 годов - до 0 процентов;

• в отношении периодов 2017 - 2021 годов - до 4 процентов.

• «Налоговые каникулы»

• Субъектами РФ может устанавливаться ставка в размере 0 процентов для

налогоплательщиков - индивидуальных предпринимателей, впервые зарегистрированных

после объявления «налоговых каникул» и осуществляющих предпринимательскую

деятельность в производственной, социальной и (или) научной сферах, а также в сфере

бытовых услуг населению, в течении 2-х налоговых периодов с момента регистрации