finance

financeSimilar presentations:

")

")

Правовые основы финансов. Финансовое право. Бюджетный и налоговый кодексы

1.

Правовые основы финансов.Финансовое право.

Бюджетный и налоговый кодексы.

Антимонопольное регулирование.

Вопросы ценообразования.

Таможенное право.

Презентацию выполнили:

студентки ФУП УРП 2 курса

Карина Силина и Полина Порхунова

2.

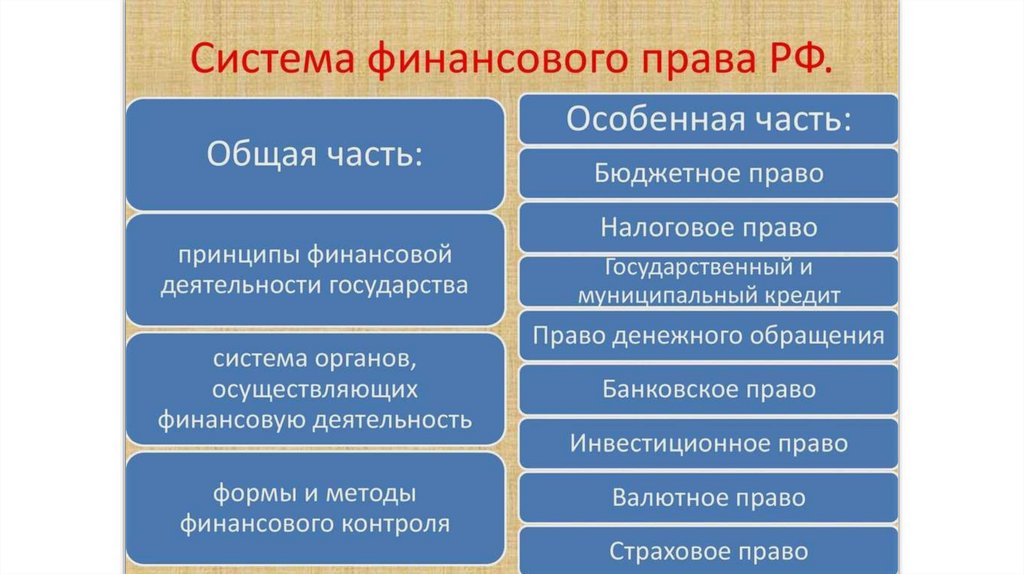

Финансовое право3.

Финансовое правоСовокупность юридических

норм, регулирующих

общественные отношения в

процессе финансовой

деятельности государства

4.

Предмет и методфинансового права

5.

Предметом финансового права являютсяобщественные отношения, возникающие в

процессе деятельности государства по

планомерному образованию, распределению и

использованию централизованных и

децентрализованных денежных фондов в целях

реализации его задач.

Метод финансового права — совокупность

юридических приемов, способов и средств, при

помощи которых осуществляется правовое

регулирование общественных отношений,

составляющих предмет данной отрасли права.

6.

Источники финансовогоправа

7.

Источники финансового праваЭто правовые акты представительных и исполнительных органов государственной власти и местного

самоуправления, в которых содержатся нормы финансового права

▪ Конституция РФ;

▪ кодифицированные нормативные правовые акты: Гражданский, Налоговый, Бюджетный, Арбитражнопроцессуальный кодексы);

▪ федеральные законы;

▪ указы Президента РФ;

▪ постановления Правительства РФ;

▪ акты органов государственного управления, ведомственные положения, приказы, инструкции;

▪ решения Конституционного Суда РФ в качестве рекомендательных источников права;

▪ международные договоры и соглашения РФ с другими государствами.

8.

9.

Бюджетный и налоговыйкодексы

10.

Бюджетный кодексПринят государственной думой 17

июля 1998 года,

Одобрен Советом Федерации 17

июля 1998 года.

11.

Бюджетный кодекс устанавливает :общие принципы бюджетного законодательства Российской

Федерации,

организации и функционирования бюджетной системы,

правовое положение субъектов бюджетных правоотношений,

определяет основы бюджетного процесса и межбюджетных

отношений,

порядок исполнения судебных актов по обращению взыскания на

средства бюджетов бюджетной системы,

основания и виды ответственности за нарушение бюджетного

законодательства Российской Федерации.

12.

Налоговый кодексРоссийской Федерации (НК

РФ)

— кодифицированный

законодательный акт,

устанавливающий систему налогов

и сборов в Российской Федерации.

13.

Задачи НК РФустанавливает систему налогов и сборов, взимаемых в федеральный бюджет, а

также общие принципы налогообложения и сборов в Российской Федерации, в том

числе:

1 виды налогов и сборов, взимаемых в Российской Федерации;

2 основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов

и сборов;

3 принципы установления, введения в действие и прекращения действия ранее введенных налогов субъектов

Российской Федерации и местных налогов;

4 права и обязанности налогоплательщиков, налоговых органов и других участников отношений,

регулируемых законодательством о налогах и сборах;

5 формы и методы налогового контроля;

6 ответственность за совершение налоговых правонарушений;

14.

Структура НК РФНалоговый кодекс РФ состоит из двух частей: часть первая (общая

часть), которой установлены общие принципы налогообложения, и часть

вторая (специальная или особенная часть), которой установлен порядок

обложения каждым из установленных в стране налогов (сборов).

15.

Антимонопольноерегулирование

16.

Антимонопольное регулирование это система нормативно-правовых актов, направленных напреодоление негативных сторон монополий, связанных с властью,

позволяющих им подавлять свободную конкуренцию и контролировать

цены.

Антимонопольное законодательство в широком смысле – борется с

любыми формами накопления монопольной власти, также с мелкими

фирмами.

Антимонопольное законодательство в узком смысле: здесь законы

направлены против действия чистых монополий, которые обладают

избыточной монопольной властью, предотвращает недобросовестные

и нечестные действия по отношению к производству, потребителям и

деловым партнёрам.

17.

Вопросыценообразования

18.

Ценообразование — установление цены на товар или услугу.рыночное ценообразование на основе взаимодействия спроса

предложения и централизованное государственное ценообразование

на основе назначения цен государственными органами

19.

Выделяется несколько основных целей, которые может преследоватьпроизводитель товаров или услуг при установлении цены:

• Сохранение предприятия

• Максимум текущего дохода

• Максимум текущей прибыли

• Завоевание рынка

• Завоевание лидирующей позиции

20.

В практике хозяйствующих субъектов применяются различныевиды цены на товар:

Розничная цена;

Оптовая цена;

Твёрдая цена;

Подвижная цена;

Скользящая цена;

Справочная цена;

Аукционная цена.

21.

Внутренние факторы, воздействующие на формирование ценыпроизводителем:

• цель, преследуемая производителем;

• стратегия реализации определённой группы товаров ;

• финансовые возможности предприятия;

• возможность и способность своевременной и точной пообъектной оценки

издержек производства;

• организация ценообразования, возможности оперативного и эластичного

ценового регулирования,

• сопутствующие услуги, предоставляемые производителем конечному

потребителю (техническое обслуживание, гарантийный ремонт).

22.

Внешние факторы, которые необходимо учитывать приценообразовании:

• макроэкономические;

• микроэкономические;

• уровень спроса и предложения товара на рынке, а также близких по

качеству аналогичных (взаимозаменяемых) товаров;

• потребительские качества товара;

• зависимость спроса от специфических условий;

• политические.

23.

МЕТОДЫЦЕНООБРАЗОВАНИЯ

При самом общем подходе

методы ценообразования

можно разделить на три

группы — ориентированные на

издержки, на спрос и на

действия конкурентов

24.

Таможенное право25.

Таможенное право– отрасль российского права, представляющая собой систему

правовых норм, регулирующих общественные отношения, связанные с

перемещением товаров и транспортных средств через таможенную

границу.

Предмет таможенного права – общественные отношения в

таможенной сфере.

Принципы таможенного права — это его основные начала, главные

идеи, которые проходят через все нормы таможенного права. В

принципах выражена специфика отрасли таможенного права.

26.

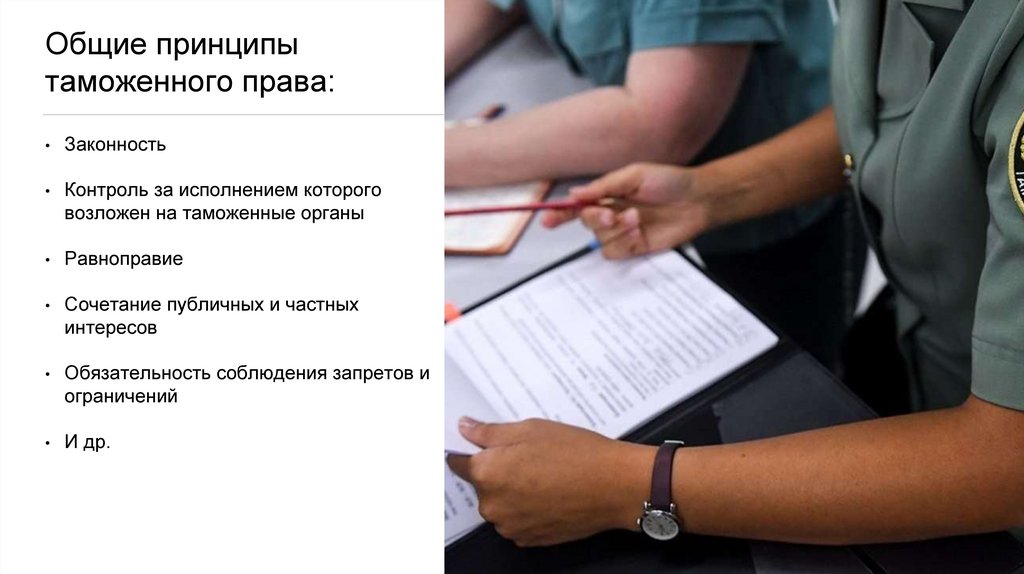

Общие принципытаможенного права:

Законность

Контроль за исполнением которого

возложен на таможенные органы

Равноправие

Сочетание публичных и частных

интересов

Обязательность соблюдения запретов и

ограничений

И др.

27.

Субъектом таможенного

права признается тот, кто

наделяется правами и

обязанностями в

таможенной сфере.

Субъектами таможенного

права являются:

• таможенные органы;

• должностные лица

таможенных органов;

• юридические лица;

• физические лица;

28.

Основными целями таможенного права являются:29.

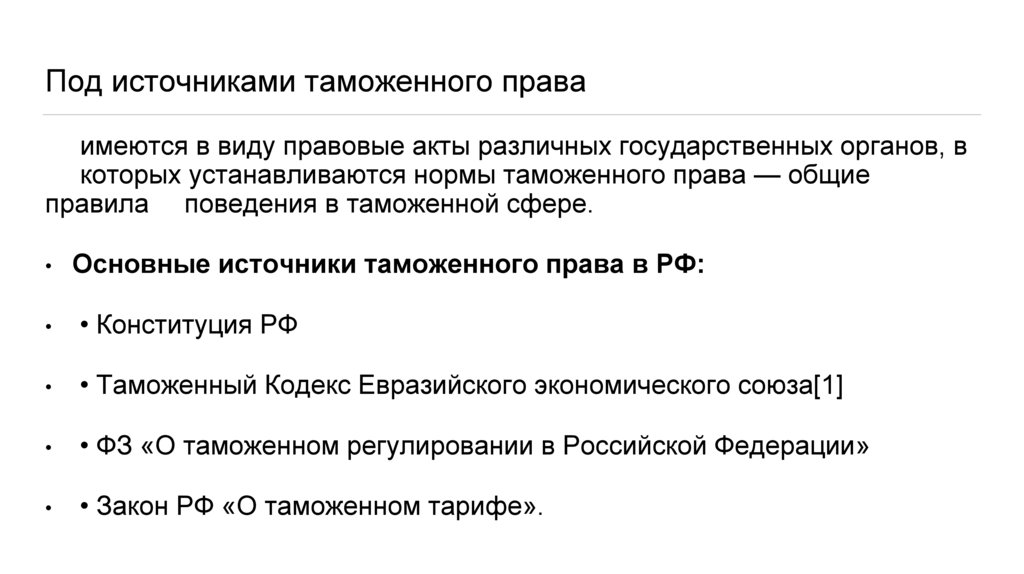

Под источниками таможенного праваимеются в виду правовые акты различных государственных органов, в

которых устанавливаются нормы таможенного права — общие

правила поведения в таможенной сфере.

Основные источники таможенного права в РФ:

• Конституция РФ

• Таможенный Кодекс Евразийского экономического союза[1]

• ФЗ «О таможенном регулировании в Российской Федерации»

• Закон РФ «О таможенном тарифе».

30.

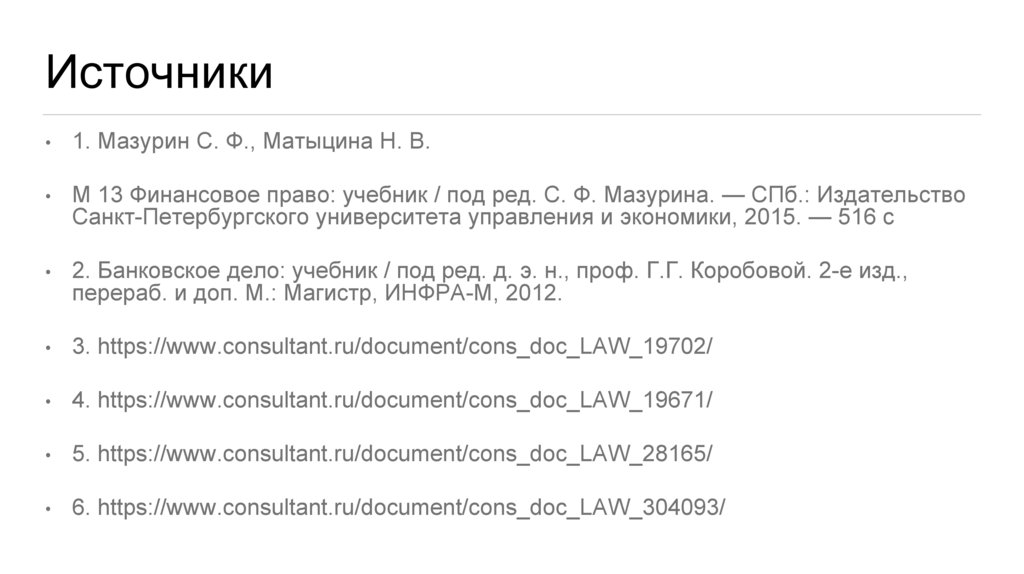

Источники1. Мазурин С. Ф., Матыцина Н. В.

М 13 Финансовое право: учебник / под ред. С. Ф. Мазурина. — СПб.: Издательство

Санкт-Петербургского университета управления и экономики, 2015. — 516 с

2. Банковское дело: учебник / под ред. д. э. н., проф. Г.Г. Коробовой. 2-е изд.,

перераб. и доп. М.: Магистр, ИНФРА-М, 2012.

3. https://www.consultant.ru/document/cons_doc_LAW_19702/

4. https://www.consultant.ru/document/cons_doc_LAW_19671/

5. https://www.consultant.ru/document/cons_doc_LAW_28165/

6. https://www.consultant.ru/document/cons_doc_LAW_304093/