finance

financeSimilar presentations:

Федеральный стандарт бухгалтерского учета для организаций государственного сектора "Информация о связанных сторона

1.

Департамент финансовЯРОСЛАВСКОЙ ОБЛАСТИ

Государственное учреждение Ярославской области

«Центр бухгалтерского учета»

Федеральный стандарт бухгалтерского

учета для

организаций государственного сектора

"Информация о связанных сторонах"

1

2.

Государственное учреждение«Центр бухгалтерского учета»

Общие положения

Федеральный

стандарт

бухгалтерского

учета

для

организаций

государственного сектора "Информация о связанных сторонах" устанавливает

порядок

раскрытия

в

годовой

бухгалтерской

(финансовой)

отчетности информации о юридических и (или) физических лицах, на

деятельность которых субъект отчетности способен оказывать влияние и (или)

способных оказывать влияние на деятельность субъекта отчетности, а также об

операциях со связанными сторонами.

Используется для составления годовой отчетности за 2021 год

п. 1, 3 СГС «Информация о связанных сторонах»,

утв. приказом Минфина России от 30.12.2017 № 277н

2

3.

Государственное учреждение«Центр бухгалтерского учета»

Общие положения

Связанными сторонами являются:

- аффилированные лица субъекта отчетности в соответствии с

законодательством РФ;

- лица, которые являются заинтересованными в заключении субъектом

отчетности сделок;

- лица, хозяйственные решения которых субъект отчетности на основании

законодательства РФ, учредительных документов и соглашений имеет право

определять или в принятии которых он может участвовать;

- иные лица, имеющие право на основании законодательства РФ,

учредительных документов и соглашений определять хозяйственные решения,

принимаемые субъектом отчетности, или имеющие возможность участвовать

в их принятии.

п. 5 СГС «Информация о связанных сторонах»

3

4.

Государственное учреждение«Центр бухгалтерского учета»

Общие положения

Аффилированные лица

Аффилированные лица – физлица и юрлица, способные оказывать влияние на

деятельность юрлиц и (или) физлиц, осуществляющих предпринимательскую

деятельность.

Аффилированными лицами юрлица являются:

- член его совета директоров (наблюдательного совета) или иного

коллегиального органа управления, член его коллегиального исполнительного

органа, а также лицо, осуществляющее полномочия его единоличного

исполнительного органа;

- лица, принадлежащие к той группе лиц, к которой принадлежит данное

юрлицо (понятие группы лиц - ст. 9 135-ФЗ «О защите конкуренции» от

26.07.2006);

- лица, которые имеют право распоряжаться более чем 20% общего

количества голосов, приходящихся на голосующие акции либо составляющие

уставный или складочный капитал вклады, доли данного юрлица;

- юрлицо, в котором данное юрлицо имеет право распоряжаться более чем

20% общего количества голосов, приходящихся на голосующие акции либо

составляющие уставный или складочный капитал вклады, доли данного юрлица.

Методические рекомендации по применению СГС «Информация о связанных сторонах»

4

ст. 4 Закона РСФСР от 22.03.1991 № 948-1

5.

Государственное учреждение«Центр бухгалтерского учета»

Общие положения

Заинтересованные лица

НЕ ЯВЛЯЮТСЯ АФФИЛИРОВАННЫМИ ЛИЦАМИ:

субъекты РФ и муниципальные образования;

учредитель государственного учреждения .

Для бюджетных, казенных учреждений:

Заинтересованными в совершении НКО тех или иных действий, в том

числе сделок, с другими организациями или гражданами, признаются

руководитель (заместитель руководителя) НКО , а также лицо, входящее в состав

органов управления НКО или органов надзора за ее деятельностью, если

указанные лица состоят с этими организациями или гражданами в трудовых

отношениях, являются участниками, кредиторами этих организаций либо состоят

с этими гражданами в близких родственных отношениях или являются

кредиторами этих граждан.

При этом указанные организации или граждане являются

поставщиками товаров (услуг) для НКО, крупными потребителями товаров

(услуг), производимых НКО, владеют имуществом, которое полностью или

частично образовано НКО, или могут извлекать выгоду из пользования,

распоряжения имуществом НКО.

Методические рекомендации по применению СГС «Информация о связанных сторонах»

5

ст. 27 Федерального закона от 12.01.1996 № 7-ФЗ

6.

Государственное учреждение«Центр бухгалтерского учета»

Общие положения

Заинтересованные лица

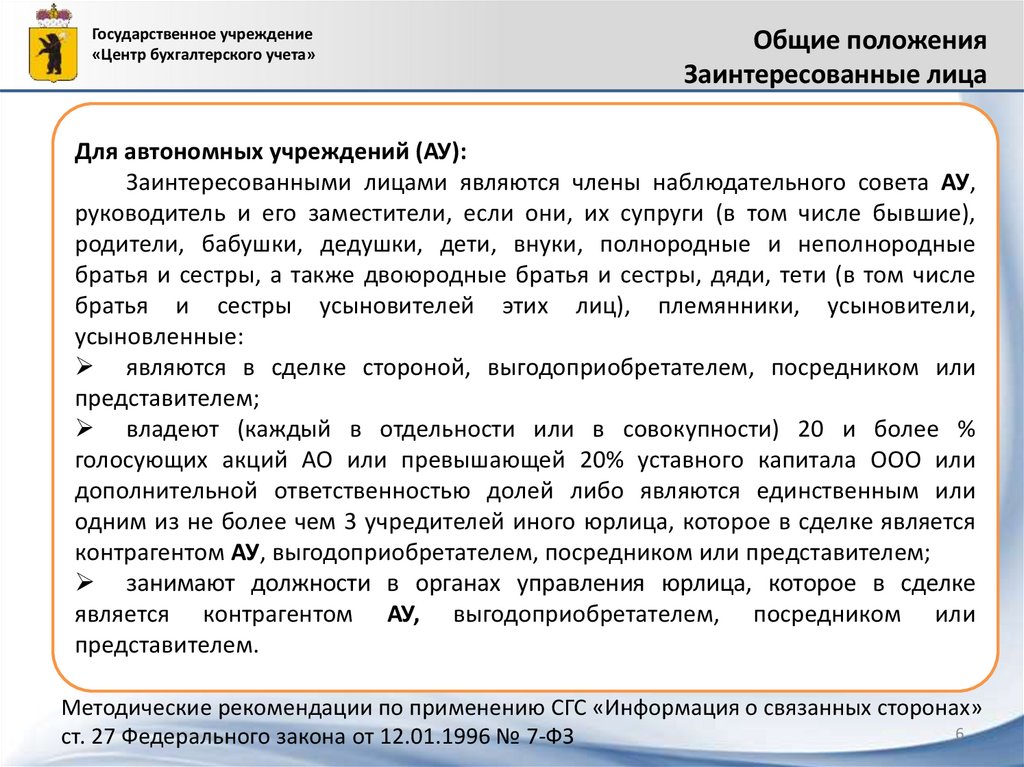

Для автономных учреждений (АУ):

Заинтересованными лицами являются члены наблюдательного совета АУ,

руководитель и его заместители, если они, их супруги (в том числе бывшие),

родители, бабушки, дедушки, дети, внуки, полнородные и неполнородные

братья и сестры, а также двоюродные братья и сестры, дяди, тети (в том числе

братья и сестры усыновителей этих лиц), племянники, усыновители,

усыновленные:

являются в сделке стороной, выгодоприобретателем, посредником или

представителем;

владеют (каждый в отдельности или в совокупности) 20 и более %

голосующих акций АО или превышающей 20% уставного капитала ООО или

дополнительной ответственностью долей либо являются единственным или

одним из не более чем 3 учредителей иного юрлица, которое в сделке является

контрагентом АУ, выгодоприобретателем, посредником или представителем;

занимают должности в органах управления юрлица, которое в сделке

является контрагентом АУ, выгодоприобретателем, посредником или

представителем.

Методические рекомендации по применению СГС «Информация о связанных сторонах»

6

ст. 27 Федерального закона от 12.01.1996 № 7-ФЗ

7.

Государственное учреждение«Центр бухгалтерского учета»

Общие положения

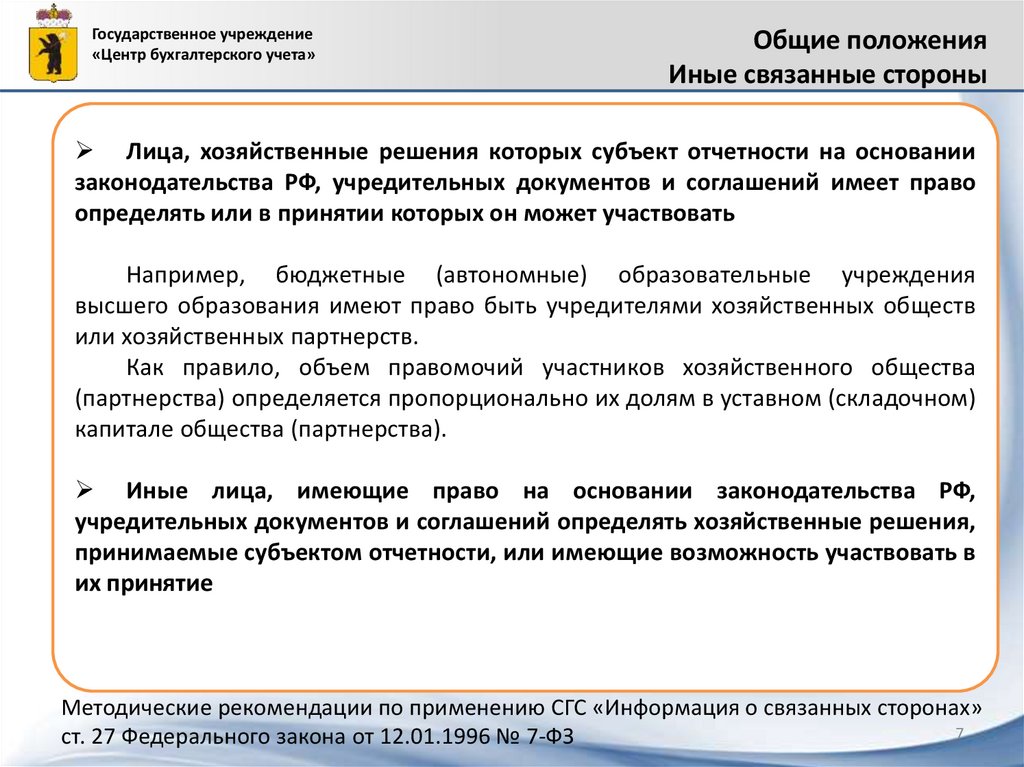

Иные связанные стороны

Лица, хозяйственные решения которых субъект отчетности на основании

законодательства РФ, учредительных документов и соглашений имеет право

определять или в принятии которых он может участвовать

Например, бюджетные (автономные) образовательные учреждения

высшего образования имеют право быть учредителями хозяйственных обществ

или хозяйственных партнерств.

Как правило, объем правомочий участников хозяйственного общества

(партнерства) определяется пропорционально их долям в уставном (складочном)

капитале общества (партнерства).

Иные лица, имеющие право на основании законодательства РФ,

учредительных документов и соглашений определять хозяйственные решения,

принимаемые субъектом отчетности, или имеющие возможность участвовать в

их принятие

Методические рекомендации по применению СГС «Информация о связанных сторонах»

7

ст. 27 Федерального закона от 12.01.1996 № 7-ФЗ

8.

Государственное учреждение«Центр бухгалтерского учета»

Формирование информации

о связанных сторонах

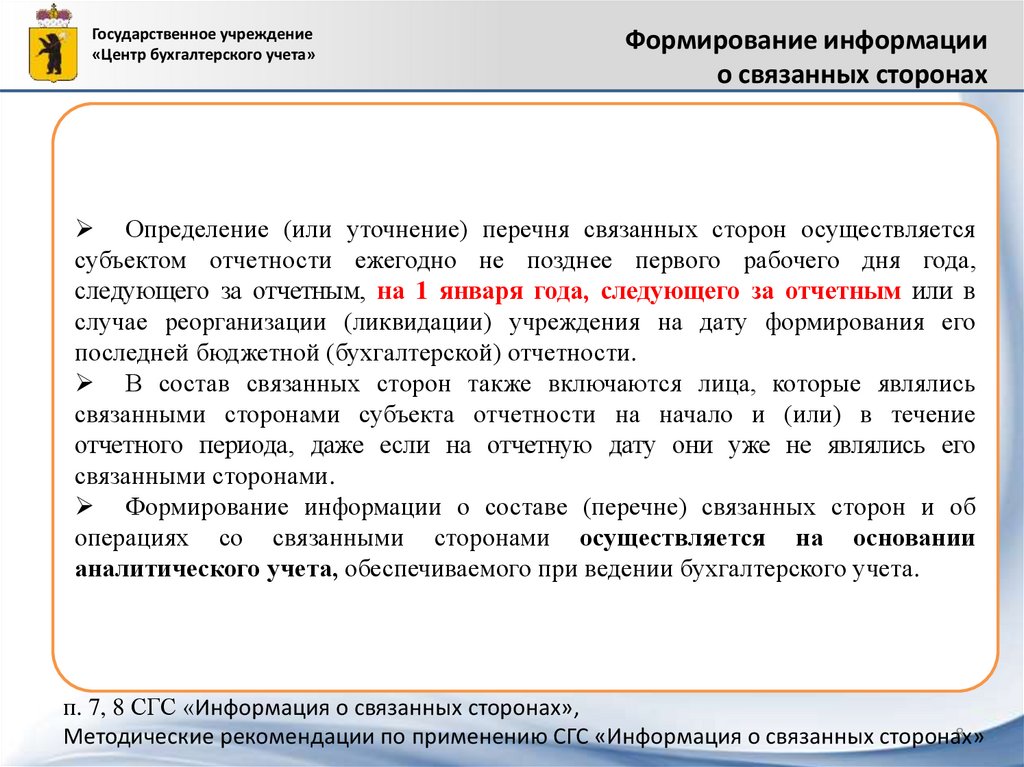

Определение (или уточнение) перечня связанных сторон осуществляется

субъектом отчетности ежегодно не позднее первого рабочего дня года,

следующего за отчетным, на 1 января года, следующего за отчетным или в

случае реорганизации (ликвидации) учреждения на дату формирования его

последней бюджетной (бухгалтерской) отчетности.

В состав связанных сторон также включаются лица, которые являлись

связанными сторонами субъекта отчетности на начало и (или) в течение

отчетного периода, даже если на отчетную дату они уже не являлись его

связанными сторонами.

Формирование информации о составе (перечне) связанных сторон и об

операциях со связанными сторонами осуществляется на основании

аналитического учета, обеспечиваемого при ведении бухгалтерского учета.

п. 7, 8 СГС «Информация о связанных сторонах»,

8

Методические рекомендации по применению СГС «Информация о связанных сторонах»

9.

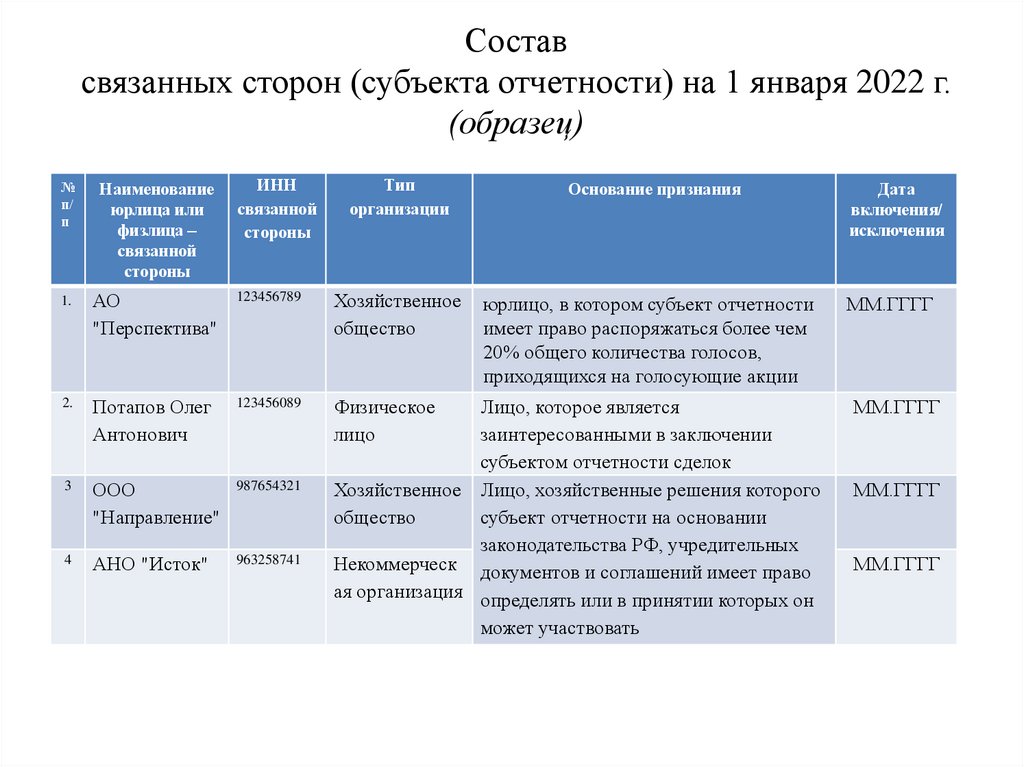

Составсвязанных сторон (субъекта отчетности) на 1 января 2022 г.

(образец)

ИНН

связанной

стороны

Тип

организации

№

п/

п

Наименование

юрлица или

физлица –

связанной

стороны

1.

АО

"Перспектива"

123456789

Хозяйственное

общество

2.

Потапов Олег

Антонович

123456089

Физическое

лицо

3

ООО

"Направление"

987654321

4

АНО "Исток"

963258741

Основание признания

юрлицо, в котором субъект отчетности

имеет право распоряжаться более чем

20% общего количества голосов,

приходящихся на голосующие акции

Лицо, которое является

заинтересованными в заключении

субъектом отчетности сделок

Хозяйственное Лицо, хозяйственные решения которого

общество

субъект отчетности на основании

законодательства РФ, учредительных

Некоммерческ документов и соглашений имеет право

ая организация определять или в принятии которых он

может участвовать

Дата

включения/

исключения

ММ.ГГГГ

ММ.ГГГГ

ММ.ГГГГ

ММ.ГГГГ

10.

Государственное учреждение«Центр бухгалтерского учета»

Операции со

связанными сторонами

Операцией между субъектом отчетности и связанной стороной считается

любая операция по передаче (получению) активов, выполнению работ, их

получению или факт хозяйственной жизни, ведущий к возникновению

(прекращению) обязательств, независимо от того, являются ли указанные

операции и (или) факты хозяйственной жизни обменными операциями либо

необменными операциями.

Виды операций со связанными сторонами:

безвозмездное перечисление (передача) активов;

предоставление (получение) кредитов, займов, ссуд;

реализация товаров, выполнение работ, оказание услуг;

операции с иным государственным (муниципальным) имуществом;

прочие операции.

Методические рекомендации по применению СГС «Информация о связанных сторонах»

10

11.

Государственное учреждение«Центр бухгалтерского учета»

Раскрытие информации

о связанных сторонах

В пояснениях к годовой бухгалтерской (финансовой) отчетности субъектом

отчетности раскрывается информация о количестве связанных сторон, в случае

если доля его участия в капитале (имуществе) которых составляет более 50%

общего количества голосующих акций (долей, паев, вкладов), для каждой из

следующих групп организаций:

- коммерческие организации (за исключением ГУП и МУП);

-

НКО (за исключением государственных (муниципальных) учреждений).

п. 9 СГС «Информация о связанных сторонах»

11

12.

Государственное учреждение«Центр бухгалтерского учета»

Раскрытие информации

о связанных сторонах

В пояснениях к годовой бухгалтерской (финансовой) отчетности субъектом

отчетности раскрывается информация об операциях со связанными сторонами,

проведенными в отчетном периоде на условиях, отличающихся от обычных

условий совершения им аналогичных операций с лицами, которые не

являются его связанными сторонами.

Не требуется раскрывать информацию об операциях со связанными сторонами

субъектом отчетности в случае выполнения им возложенных на него полномочий

и (или) функций в отношении организаций бюджетной сферы, которые являются

для субъекта отчетности связанными сторонами (Учредитель - Учреждение)

Информация для Пояснительной записки учреждений:

Операций, отличающихся от обычных в 2021 году с взаимозависимыми

лицами (связанными сторонами) не было.

п. 10 СГС «Информация о связанных сторонах»

12

13.

Государственное учреждение«Центр бухгалтерского учета»

Формирование информации

о связанных сторонах

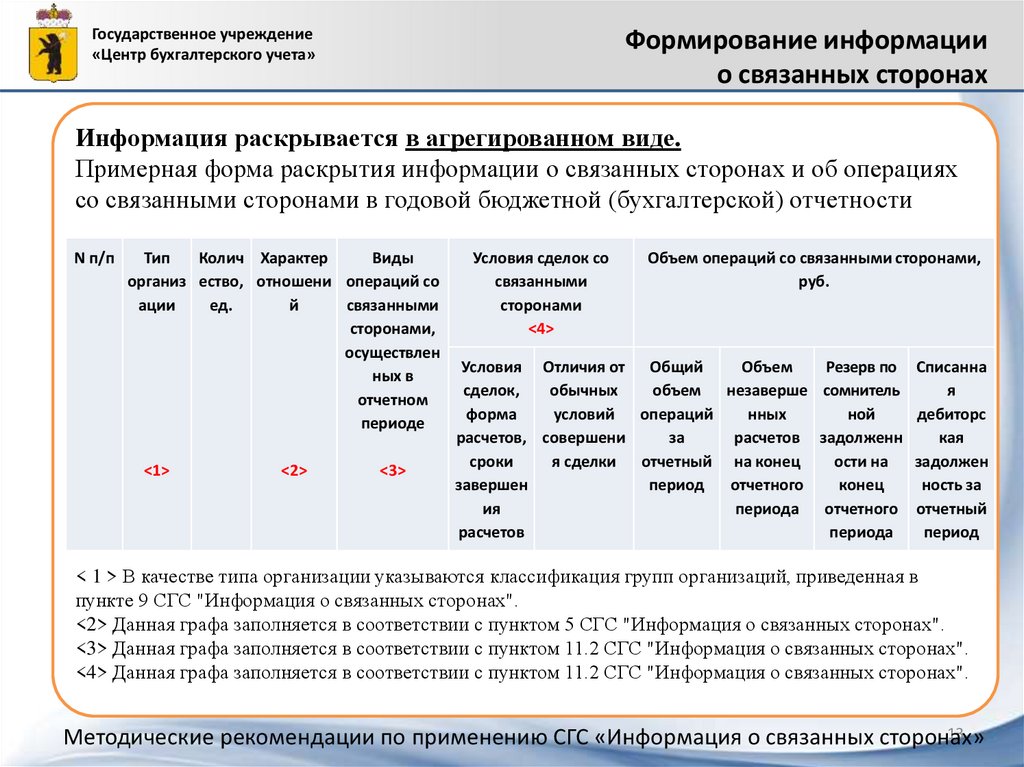

Информация раскрывается в агрегированном виде.

Примерная форма раскрытия информации о связанных сторонах и об операциях

со связанными сторонами в годовой бюджетной (бухгалтерской) отчетности

N п/п

Тип

Колич Характер

Виды

организ ество, отношени операций со

ации

ед.

й

связанными

сторонами,

осуществлен

ных в

отчетном

периоде

<1>

<2>

<3>

Условия сделок со

связанными

сторонами

<4>

Объем операций со связанными сторонами,

руб.

Условия Отличия от Общий

Объем

Резерв по Списанна

сделок,

обычных

объем незаверше сомнитель

я

форма

условий операций

нных

ной

дебиторс

расчетов, совершени

за

расчетов задолженн

кая

сроки

я сделки отчетный на конец

ости на

задолжен

завершен

период

отчетного

конец

ность за

ия

периода

отчетного отчетный

расчетов

периода

период

< 1 > В качестве типа организации указываются классификация групп организаций, приведенная в

пункте 9 СГС "Информация о связанных сторонах".

<2> Данная графа заполняется в соответствии с пунктом 5 СГС "Информация о связанных сторонах".

<3> Данная графа заполняется в соответствии с пунктом 11.2 СГС "Информация о связанных сторонах".

<4> Данная графа заполняется в соответствии с пунктом 11.2 СГС "Информация о связанных сторонах".

13

Методические рекомендации по применению СГС «Информация о связанных сторонах»