")

")

")

")

")

")

")

")

finance

financeSimilar presentations:

Концептуальные основы бухгалтерского учета и отчетности в секторе государственного управления

1.

Концептуальные основыбухгалтерского учета и

отчетности в секторе

государственного управления

Москва 2018

2. Вопросы к лекции

1. Бюджетная реформа в РФ и ее влияниена бухгалтерский учет в секторе

государственного управления

2. Нормативное регулирование

бухгалтерского учета в секторе

государственного управления

3. Федеральные стандарты бухгалтерского

учета для организаций государственного

сектора

3. Главная цель бюджетной реформы

Федеральные, региональные органы иорганы местного самоуправления должны:

• формулировать четкие цели развития страны,

региона или муниципального образования;

• отвечать перед обществом за достигнутые

результаты;

• обеспечивать преемственность и

предсказуемость бюджетной политики,

прозрачность своих бюджетов.

4. ЭТАПЫ БЮДЖЕТНОЙ РЕФОРМЫ

I этап – укрепление системы исполнения бюджета, созданиедостоверной отчетности об исполнении бюджета, основанной

на кассовом методе учета, обеспечение внешнего контроля за

исполнением бюджета;

II этап – приведение в соответствие расходных обязательств

публично-правовых образований с их финансовыми

возможностями, переход на среднесрочное бюджетирование,

ориентированное на результат, составление отчетности о

финансовом положении публично-правовых образований на

базе учета, основанного на методе начисления, внедрение

процедур внутреннего контроля и аудита

III этап – переход к формированию «программного бюджета».

5. Первый этап бюджетной реформы

Связан с принятием в 1998 году и вступлением в силу с 2000 годуБюджетного кодекса Российской Федерации (от 31.07.1998 № 145-ФЗ)

Бюджетный кодекс Российской Федерации определил

основные подходы к организации бюджетного процесса для

всех уровней бюджетной системы Российской Федерации, в

том числе:

• создана система, обеспечивающая исполнение бюджета с

соблюдением требований закона;

• разработан и внедрен в бюджетную практику отчет об

исполнении бюджета;

• образованы новые ведомства – Федеральное Казначейство и

Счетная палата.

6. ВТОРОЙ ЭТАП БЮДЖЕТНОЙ РЕФОРМЫ

Децентрализация управления бюджетными средствамипроисходила на трех уровнях:

• макроуровень: Федерация – субъекты Российской Федерации –

местное самоуправление, т.е. реформа межбюджетных

отношений;

• мезоуровень: Правительство – финансовые органы –

министерства, т.е. реформа бюджетного процесса;

• микроуровень: министерства – службы – учреждения, т.е.

реструктуризация бюджетной сети.

Цель децентрализации - создание самостоятельных и в определенной степени

конкурирующих администраторов бюджетных средств (АБС) разных типов, вынужденных

постоянно доказывать, что именно они обеспечивают наиболее прозрачное и эффективное

использование средств налогоплательщиков для производства общественных услуг.

7. РЕФОРМА МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ (2003-2005 годы)

(Федеральный закон от 20.08.2004 г. №120-ФЗ «О внесении изменений в Бюджетный

кодекс в части регулирования межбюджетных отношений»; Программа развития

бюджетного федерализма в Российской Федерации на период до 2005 года).

Основные изменения в системе регулирования МБО сводятся к следующему:

уточнение разграничения бюджетных полномочий между органами власти разных

уровней;

уточнение бюджетного устройства и общих принципов организации бюджетной

системы РФ;

разграничение налоговых доходов между бюджетами разных уровней бюджетной

системы РФ;

установление порядка разграничения расходных обязательств между уровнями

бюджетной системы РФ;

регулирование предоставления межбюджетных трансфертов;

установление порядка осуществления бюджетных полномочий органов

государственной власти субъектов РФ (органов местного самоуправления) при

введении временной финансовой администрации;

уточнение порядка кассового обслуживания исполнения бюджетов бюджетной

системы РФ.

8. Реформа бюджетного процесса (2004–2006 годы)

Реформа бюджетного процесса(2004–2006 годы)

(Бюджетный кодекс РФ, Концепция реформирования бюджетного процесса в РФ

в 2004-2006 годах, постановление Правительства России от 22.05.2004 г. № 249 «О мерах по

повышению результативности бюджетных расходов»)

)

Направления реформирование бюджетного процесса:

-

реформирование бюджетной классификации Российской Федерации и бюджетного

учета;

выделение бюджетов действующих и принимаемых обязательств;

совершенствование среднесрочного финансового планирования;

совершенствование и расширение сферы применения программно-целевых

методов бюджетного планирования;

упорядочение процедур составления и рассмотрения бюджета.

Система поправок в БК РФ позволила создать основу для новой организации

бюджетного процесса, внедрения современных принципов и методов финансового

менеджмента, повышения самостоятельности и ответственности органов власти всех

уровней – эффективности и прозрачности управления общественными финансами.

9. Реформа бюджетной сети (2005–2007 годы)

Основные направления реформирования бюджетной сети:- оптимизация действующей сети получателей

бюджетных средств;

- уточнение правового статуса и реорганизация

бюджетных учреждений;

- переход к новым формам финансового обеспечения

предоставления государственных (муниципальных)

услуг;

- внедрение методов формирования бюджета,

ориентированного на результат.

10. Реформа бюджетной сети (2005–2007 годы)

• внесены изменения и дополнения в Бюджетный кодексРоссийской Федерации, Гражданский кодекс Российской

Федерации, в ряд федеральных законов, в том числе от

12.01.1996 № 7-ФЗ «О некоммерческих организациях», от

13.12.1994 № 60-ФЗ «О поставках продукции для

федеральных государственных нужд», 21.07.2005 № 94-ФЗ «О

конкурсах на размещение заказов на поставки товаров,

выполнение работ, оказание услуг для государственных нужд»

и другие.

• принят закон от 03.11.2006 № 174-ФЗ «Об автономных

учреждениях»,

• Федеральный закон от 08.05.2010 № 83-ФЗ «О внесении

изменений в отдельные законодательные акты Российской

Федерации в связи с совершенствованием правового

положения государственных (муниципальных) учреждений»

(Закон № 83-ФЗ)

11. ТИПЫ УЧРЕЖДЕНИЙ (п. 4 ст. 6 Закона № 83-ФЗ)

• Казенное учреждение (правовое положениеустановлено в ст. 161 БК РФ);

• Бюджетное учреждение (правовое положение

установлено ст. 9.2 Федерального закона от 12.01.1996 № 7-ФЗ

«О некоммерческих организациях»)

• Автономное учреждение (правовое положение

установлено Федеральным законом от 03.11.2006 № 174-ФЗ

«Об автономных учреждениях»)

12. КАЗЕННОЕ УЧРЕЖДЕНИЕ (ст. 6 БК РФ)

Государственное (муниципальное) учреждение,осуществляющее оказание государственных услуг,

выполнение работ и (или) исполнение

государственных (муниципальных) функций в

целях обеспечения реализации полномочий

органов государственной власти или органов

местного самоуправления, финансовое

обеспечение деятельности которого

осуществляется за счет средств соответствующего

бюджета на основе бюджетной сметы

13. КАЗЕННОЕ УЧРЕЖДЕНИЕ

Правовое положениеСт. 161 Бюджетного кодекса России

Сфера деятельности

Обороноспособность и безопасность

страны

Финансовое обеспечение

На основе бюджетной сметы. Доходы от

приносящей доход деятельности

зачисляются в бюджет в полном объеме

Документы о планах

деятельности

Бюджетная смета. Для отдельных

учреждений – государственное

(муниципальное) задание

Открытие счетов

В органах Казначейства

Распространение действия

Закона № 44-ФЗ

Учет и отчетность

Да

Бюджетный учет и бюджетная отчетность

14. ИМУЩЕСТВО КАЗЕННОГО УЧРЕЖДЕНИЯ

• Закрепляется на праве оперативногоуправления

• Казенное учреждение не вправе

отчуждать или иным способом

распоряжаться имуществом без согласия

собственника имущества

15. БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ

Правовое положениеФедеральный закон от 12.01.1996 № 7-ФЗ «О

некоммерческих организациях»

Сфера деятельности

Не ограничена

Финансовое

обеспечение

В виде субсидий в соответствии с

государственным заданием. Доходы от

приносящей доход деятельности поступают в

самостоятельное распоряжение

Документы о планах

деятельности

План финансово-хозяйственной деятельности,

государственное задание

Открытие счетов

В органах Казначейства

Распространение

действия Закона № 44ФЗ

Учет и отчетность

Да

Бухгалтерский учет и бухгалтерская отчетность

16. Бюджетная смета субсидии

Средства из бюджета бюджетным иавтономным учреждениям

предоставляются в виде субсидии на

возмещение нормативных затрат,

связанных с выполнением

государственного (муниципального)

задания.

17. ИМУЩЕСТВО БЮДЖЕТНОГО УЧРЕЖДЕНИЯ

1. Закрепляется Учредителем на праве оперативногоуправления

2. Без согласия собственника не вправе распоряжаться

(в том числе сдавать в аренду):

- любым недвижимым имуществом;

- особо ценным движимым имуществом,

закрепленным за ним собственником и

приобретенным за счет средств, выделенных

собственником на приобретение такого имущества

3. Остальным имуществом распоряжается

самостоятельно, кроме совершения крупной сделки,

которая заключается с предварительного согласия

Учредителя

18. КРИТЕРИИ ОТНЕСЕНИЯ ВЕЩЕЙ К НЕДВИЖИМОМУ ИМУЩЕСТВУ

- Неразрывнаясвязь объекта (вещи)

с землей;

- Невозможность перемещения

объекта (вещи) без нанесения

несоразмерного ущерба их

назначению

(ст. 130 - 132 ГК РФ)

19. ОСОБО ЦЕННОЕ ДВИЖИМОЕ ИМУЩЕСТВО (постановление Правительства РФ от 26 июля 2010 г. № 538)

Балансовая стоимость превышает- от 200 тыс. рублей до 500 тыс. рублей – для

федеральных автономных и бюджетных учреждений;

- от 50 тыс. рублей до 500 тыс. рублей – для

автономных и бюджетных учреждений субъекта

Российской федерации;

- от 50 тыс. рублей до 200 тыс. рублей – для

муниципальных автономных и бюджетных

учреждений

20. ОСОБО ЦЕННОЕ ДВИЖИМОЕ ИМУЩЕСТВО

ОСНОВНЫЕ КРИТЕРИИ:1) Балансовая стоимость;

2) Возможность осуществления уставной

деятельности без данного имущества;

3) Специальный порядок отчуждения

Внимание! Виды особо ценного имущества определяют

соответствующие органы исполнительной власти. Перечень

особо ценного движимого имущества определяет Учредитель

21. КРУПНАЯ СДЕЛКА (ст. 9.2 Закона № 7-ФЗ)

Сделка, связанная с распоряжениемденежными средствами, отчуждением иного

имущества (которым бюджетное учреждение

вправе распоряжаться самостоятельно), а

также с передачей такого имущества в

пользование или в залог при условии, что

цена такой сделки либо стоимость

отчуждаемого имущества превышает 10%

балансовой стоимости активов бюджетного

учреждения.

22. АВТОНОМНОЕ УЧРЕЖДЕНИЕ

Правовое положениеФедеральный закон от 03.11.2006 № 174-ФЗ «Об

автономных учреждениях»

Сфера деятельности

Решают задачи в сферах социального развития

Финансовое обеспечение

В виде субсидий в соответствии с государственным

заданием. Доходы от приносящей доход деятельности

поступают в самостоятельное распоряжение

Документы о планах

деятельности

План финансово-хозяйственной деятельности,

государственное задание

Открытие счетов

Вправе открывать счета в банках или в соответствии

с соглашением в Казначействе

Распространение действия

Закона № 44-ФЗ

Учет и отчетность

Нет

Бухгалтерский учет и бухгалтерская отчетность

23. ИМУЩЕСТВО АВТОНОМНОГО УЧРЕЖДЕНИЯ

1. Закрепляется Учредителем на праве оперативного управления2. Без согласия собственника не вправе распоряжаться (в том

числе сдавать в аренду):

- недвижимым имуществом, закрепленным за ним

собственником;

- особо ценным движимым имуществом, закрепленным за

ним собственником и приобретенным за счет средств,

выделенных собственником на приобретение такого

имущества

3. Остальным имуществом распоряжается самостоятельно, кроме

совершения крупной сделки, которая заключается с

предварительного согласия Учредителя.

24. ЦЕЛЬ РЕФОРМЫ УЧРЕЖДЕНИЙ

Финансировать количество и качествогосударственных услуг,

предоставляемых современному

российскому обществу на основе

рыночных принципов

Распоряжение Правительства Российской Федерации от 7

сентября 2010 г. № 1505-р. «Методические рекомендации по

определению критериев изменения типа государственных

учреждений субъектов Российской Федерации и

муниципальных учреждений с учетом сферы их

деятельности»

25. ТРЕТИЙ ЭТАП БЮДЖЕТНОЙ РЕФОРМЫ

Направлен на совершенствование управления общественными финансами в соответствии сПрограммой по повышению эффективности бюджетных расходов и определен на период до

2012 года (распоряжение Правительства Российской Федерации от 30.06.2010 № 1101-р).

Цель - создание условий для повышения эффективности деятельности публично-правовых

образований по выполнению государственных (муниципальных) функций и обеспечению

потребностей граждан и общества в государственных (муниципальных) услугах, увеличению

их доступности и качества, реализации долгосрочных приоритетов и целей социальноэкономического развития.

Направления:

• совершенствование разграничения полномочий и организация деятельности публичноправовых образований;

• государственные программы как инструмент повышения эффективности бюджетных

расходов;

• переход к программной структуре расходов бюджетов;

• оптимизация функций государственного (муниципального) управления и повышение

эффективности их обеспечения;

• повышение эффективности предоставления государственных (муниципальных) услуг;

• развитие системы государственного (муниципального) финансового контроля;

• формирование комплексной федеральной контрактной системы в Российской Федерации;

• реформирование системы бюджетных платежей.

26. ОСНОВНОЙ ИНСТРУМЕНТ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ БЮДЖЕТНЫХ РАСХОДОВ

программно-целевая модель работы исполнительных органоввласти: переход к формированию бюджетов в разрезе

государственных программ («программный бюджет»).

Государственная программа - документ, определяющий цель,

задачи, результаты, основные направления и инструменты

государственной политики, направленные на достижение целей

и реализацию приоритетов, установленных Концепцией

долгосрочного социально-экономического развития Российской

Федерации на период до 2020 года, либо обеспечивающий

реализацию в установленные сроки крупномасштабных

мероприятий общенационального или международного

значения.

27. СУТЬ БЮДЖЕТНОЙ РЕФОРМЫ

Сместить акценты бюджетного процесса от «управлениябюджетными ресурсами (затратами)» к «управлению

результатами» путем повышения ответственности и

расширения самостоятельности участников бюджетного

процесса и администраторов бюджетных средств в рамках

четких среднесрочных ориентиров.

Ядром новой организации бюджетного процесса становится

широко применяемая в мире концепция (модель)

«бюджетирования, ориентированного на результаты в

рамках среднесрочного финансового планирования».

28. Реформа бюджетного учета

Цель – обеспечить концептуальную иучетную основу, пригодную для

анализа и оценки бюджетно-налоговой

политики (в особенности, результатов деятельности

субъектов сектора государственного управления).

29. Новые подходы к системе учета в секторе государственного управления

• разработана новая бюджетная классификация;• введена новая категория – расходные обязательства

(ст. 65 БК РФ);

• введен метод начислений;

• введен новый показатель – финансовый результат или

чистая стоимость активов;

(приказ Минфина России от 26.08.2004 г. № 70н)

30. РАСХОДНЫЕ ОБЯЗАТЕЛЬСТВА

Обусловленные законом, иным нормативным актом,договором или соглашением обязанности Российской

Федерации, субъекта Российской федерации,

муниципального образования предоставить

физическим или юридическим лицам, органам

государственной власти, органам местного

самоуправления, иностранным государствам,

международным организациям и иным субъектам

международного права средства соответствующего

бюджета (государственного внебюджетного фонда,

территориального государственного внебюджетного

фонда

(ст. 65 Бюджетного кодекса Российской Федерации)

31. СУЩНОСТЬ МЕТОДА НАЧИСЛЕНИЯ

Результаты экономических событий должныотражаться в учете в тот период, когда они имели

место, независимо от движения денежных

средств.

Момент, к которому относится экономическое

событие, - это момент перехода права собственности

на товары, предоставленные услуги, возникновения

обязательства по уплате налогов, установления

требования в отношении выплаты социального

пособия или установленных других безусловных

требований.

(п. 3.41 Руководства по статистике государственных финансов,

утвержденного Комитетом по развивающимся нациям IFAC)

32. Финансовый результат или чистая стоимость активов

Разница между общей стоимостьюактивов и общей стоимостью

обязательств

(приказ Минфина России от 26.08.2004 г. № 70н)

33. СОВЕРШЕНСТВОВАНИЕ БЮДЖЕТНОГО УЧЕТА

Введена новая Инструкция по бюджетному учету(приказ Минфина России от 10.02.2006 г. № 25н):

1. Устранены технические ошибки;

2. Приведены в соответствие номера счетов по кодам

КОСГУ кодам экономической классификации;

3. Приведены в соответствие кодам экономической

классификации номера аналитических счетов;

4. Отражены финансовые и хозяйственные операции в

Инструкции по бюджетному учету

34. Дальнейшее совершенствование бюджетного учета

Введена Инструкция по бюджетному учету(приказ Минфина России от 30.12.2008 г. № 148н):

1. Разграничены понятия «учреждение», «органы

Казначейства», «финансовые органы»;

2. Исключено определение понятия «бюджетный учет»;

3. Понятие «бюджетное законодательство» заменено на

«Бюджетный кодекс»;

4. Понятие «корреспонденция счетов бюджетного учета»

заменено на понятие «перечень типовых

корреспонденций счетов бюджетного учета»

35. Основные нормы, формирующие концепцию организации учета и отчетности в секторе государственного управления

Бюджетный кодекс Российской ФедерацииФедеральный закон от 6.12.2011г. № 402-ФЗ «О

бухгалтерском учете»

Международные стандарты финансовой отчетности

общественного сектора

(Постановление Правительства РФ от 25.02.2011 № 107 «Об утверждении

Положения о признании Международных стандартов финансовой

отчетности и Разъяснений Международных стандартов финансовой

отчетности для применения на территории Российской Федерации»)

36. Федеральный закон № 402-ФЗ «О бухгалтерском учете»

ввел два самостоятельных объектарегулирования:

• правовой механизм регулирования

бухгалтерского учета,

• вопросы методологии учета.

37. Сектор государственного управления

38. СУБЪЕКТЫ РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

• Органы государственного регулирования(Минфин России, Центральный банк Российской

Федерации)

• Совет по стандартам бухгалтерского учета

(создан при Минфине России и занимает

промежуточное место между государственными и

негосударственными органами)

• Органы негосударственного регулирования

(саморегулируемые организации)

39. УРОВНИ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

• Федеральные стандарты (утверждаются МинфиномРоссии)

• Отраслевые стандарты (утверждаются органами

отраслевого и ведомственного управления или

Минфином России)

• Рекомендации в области бухгалтерского учета

(утверждаются органами отраслевого и

ведомственного управления или Минфином России)

• Стандарты экономического субъекта

(утверждаются руководителем экономического

субъекта)

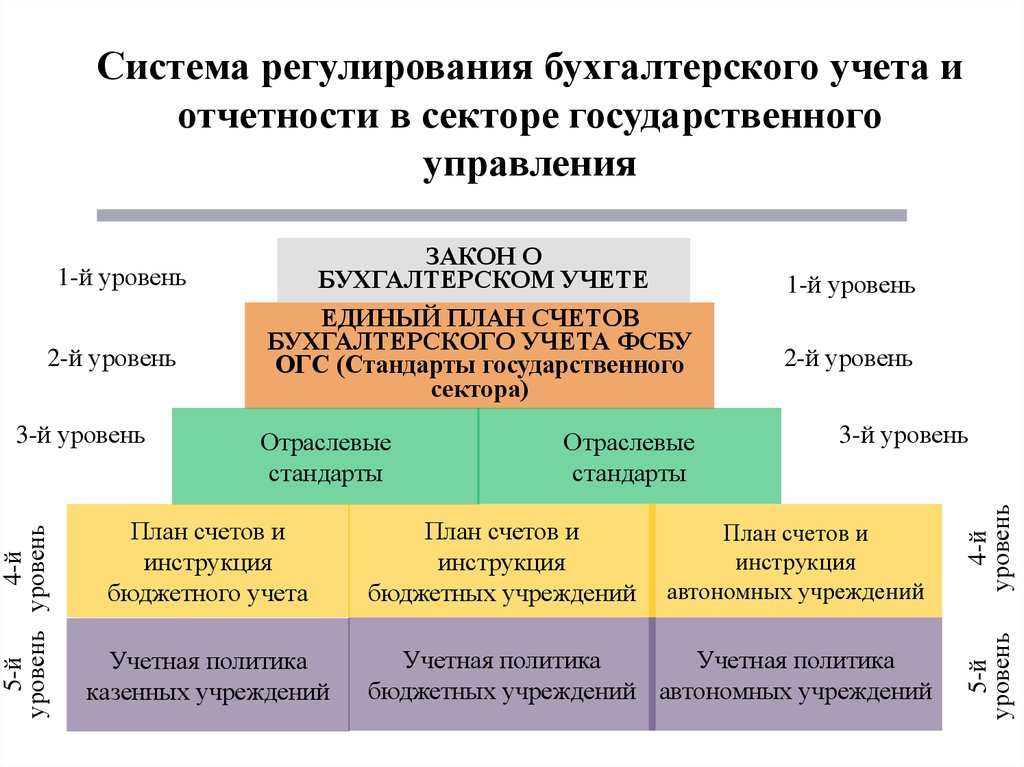

40.

Система регулирования бухгалтерского учета иотчетности в секторе государственного

управления

ЗАКОН О

БУХГАЛТЕРСКОМ УЧЕТЕ

5-й

4-й

уровень уровень

3-й уровень

ЕДИНЫЙ ПЛАН СЧЕТОВ

БУХГАЛТЕРСКОГО УЧЕТА ФСБУ

ОГС (Стандарты государственного

сектора)

Отраслевые

стандарты

План счетов и

инструкция

бюджетного учета

Учетная политика

казенных учреждений

Отраслевые

стандарты

План счетов и

инструкция

бюджетных учреждений

2-й уровень

3-й уровень

План счетов и

инструкция

автономных учреждений

Учетная политика

Учетная политика

бюджетных учреждений автономных учреждений

4-й

уровень

2-й уровень

1-й уровень

5-й

уровень

1-й уровень

41. УЧЕТНАЯ СИСТЕМА сектора государственного управления

42. ДЕЙСТВУЮЩИЕ ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ ОРГАНИЗАЦИЙ ГОСУДАРСТВЕННОГО СЕКТОРА

Федеральный стандартКонцептуальные основы бухгалтерского

учета и отчетности организаций

государственного сектора

Дата принятия и

номер приказа

Дата вступления в

силу

приказ Минфина России от

31.12.2016 № 256 н

(рег. № 46517)

1 января 2018 г.

приказ Минфина России

от 31.12.2016 № 257н

(рег. № 46518)

1 января 2018 г.

Аренда

приказ Минфина России от

31.12.2016 № 258 н

1 января 2018 г.

Обесценение активов

приказ Минфина России от

31.12.2016 № 259 н

(рег. № 46520)

1 января 2018 г.

Представление бухгалтерской (финансовой)

отчетности

приказ Минфина России от

31.12.2016 № 260 н

(рег.№ 46519)

1 января 2018 г.

Основные средства

43. ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА

• Стандарты «Концептуальные основы бухгалтерского учета иотчетности организаций государственного сектора» и

«Представление бухгалтерской (финансовой) отчетности»

регулируют общие вопросы организации и ведения

бухгалтерского учета, составления и представления

бухгалтерской (финансовой) отчетности организациями

сектора государственного управления.

• Стандарты «Основные средства», «Аренда» и «Обесценение

активов» регулируют правила учета основных средств и

операций с ними и были выбраны для адаптации в числе

первых, поскольку их применение существенно влияет на

показатели бухгалтерской (финансовой) отчетности

организаций сектора государственного управления.

44. Изменения в бухгалтерском учете в 2018 году для организаций государственного сектора

Что изменилосьСуть изменений

СГС «Концептуальные основы

бухгалтерского учета и

отчетности организаций

государственного сектора»

Документ содержит термины и понятия, которые надо

использовать в учете и отчетности

СГС «Основные средства»

С 01.01.18 все организации государственного сектора обязаны

вести учет основных средств по стандарту. Положения

стандарта установили, что объект основных средств должен

приносить организации экономическую выгоду, а его

первоначальную стоимость можно надежно оценить

СГС «Аренда»

С 01.01.18 введены понятия операционной и неоперационной

(финансовой) аренды

СГС «Обесценение активов»

Введены единые признаки обесценения активов, как

признавать их в бухгалтерском учете и раскрывать в

бухгалтерской (финансовой) отчетности

СГС «Представление

бухгалтерской (финансовой)

отчетности»

Действует с отчетности за 2018 год. Устанавливает общие

требования к отчетности, ее состав и какие данные подлежат

публичному раскрытию