finance

financeSimilar presentations:

Основные налоги с юридических и физических лиц. Налог на прибыль организаций

1.

Тема 2. Основные налоги сюридических и физических лиц

Урок 3. Налог на прибыль

организаций

2.

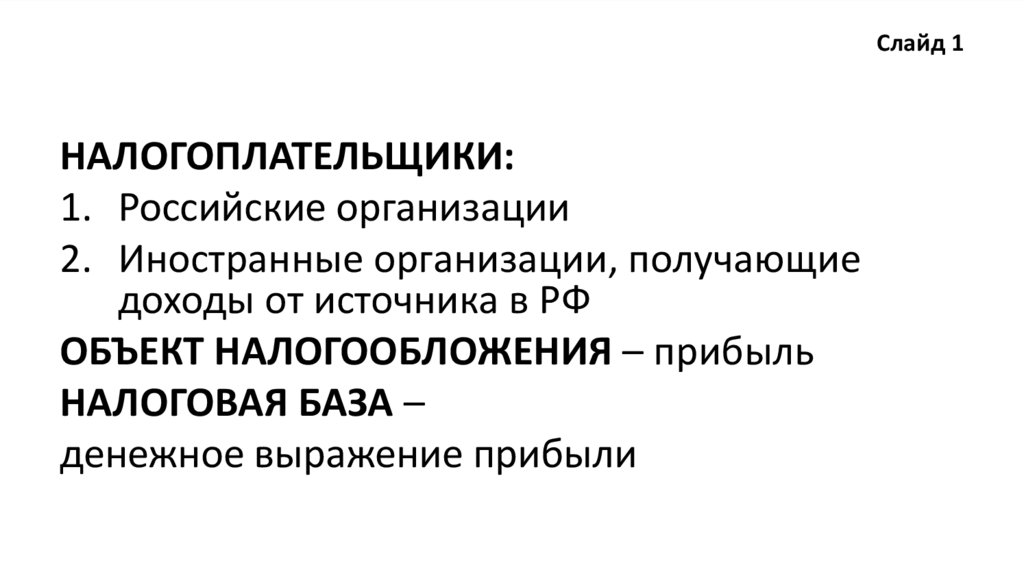

Слайд 1НАЛОГОПЛАТЕЛЬЩИКИ:

1. Российские организации

2. Иностранные организации, получающие

доходы от источника в РФ

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ – прибыль

НАЛОГОВАЯ БАЗА –

денежное выражение прибыли

3.

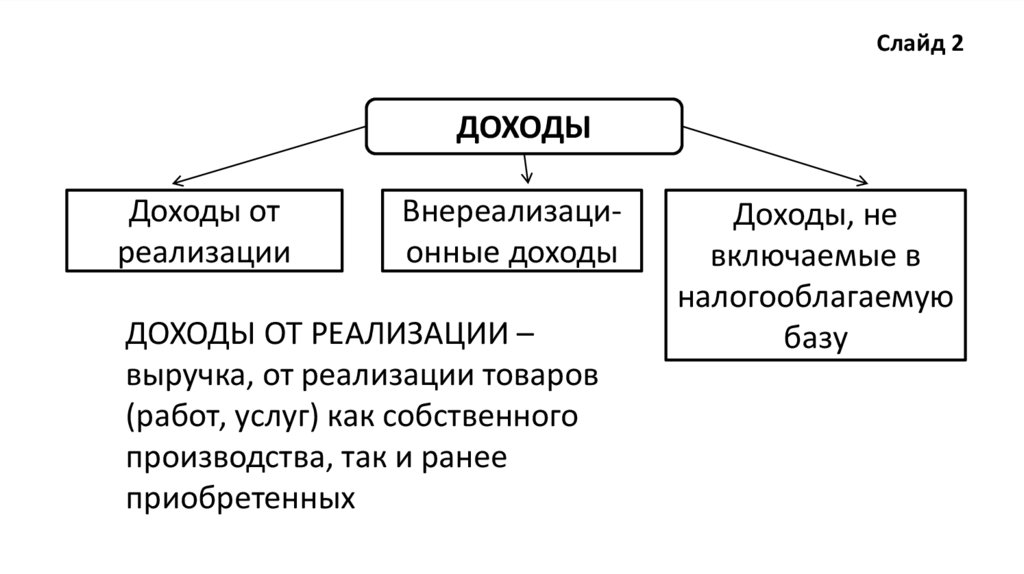

Слайд 2ДОХОДЫ

Доходы от

реализации

Внереализационные доходы

ДОХОДЫ ОТ РЕАЛИЗАЦИИ –

выручка, от реализации товаров

(работ, услуг) как собственного

производства, так и ранее

приобретенных

Доходы, не

включаемые в

налогооблагаемую

базу

4.

Слайд 3ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ:

- От долевого участия в других организациях

- В виде признанных должником штрафов,

пеней, сумм возмещения убытков

- От сдачи имущества в аренду

- В виде стоимости излишков ТМЦ

- Прочее

5.

Слайд 4ДОХОДЫ, НЕ ВКЛЮЧАЕМЫЕ В НАЛОГООБЛАГАЕМУЮ

БАЗУ:

- В виде имущества, работ или услуг, которое

получено в форме залога или задатка

- В виде имущество, которое получено в виде

взносов в уставный капитал

- В виде основных средств и НМА, безвозмездно

полученных в соответствии

с международными обязательствами

- прочее

6.

Слайд 5РАСХОДЫ

Расходы, связанные

с производством и

реализацией

Материальные расходы

Расходы на оплату труда

Суммы начисленной

амортизации

Прочие расходы

Внереализационные

расходы

Расходы, не

учитываемые в

целях

налогообложения

7.

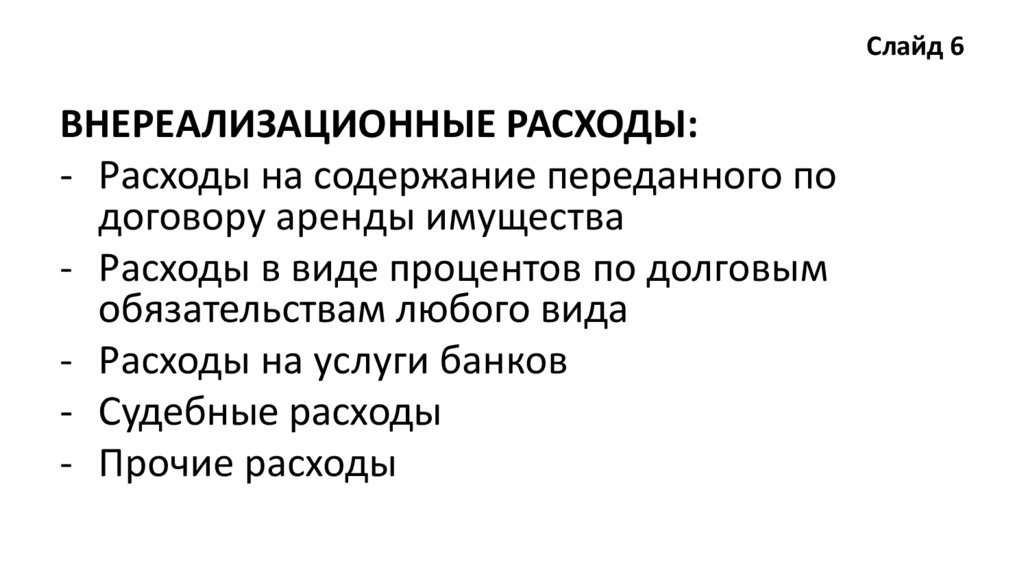

Слайд 6ВНЕРЕАЛИЗАЦИОННЫЕ РАСХОДЫ:

- Расходы на содержание переданного по

договору аренды имущества

- Расходы в виде процентов по долговым

обязательствам любого вида

- Расходы на услуги банков

- Судебные расходы

- Прочие расходы

8.

Слайд 7РАСХОДЫ, НЕ УЧИТЫВАЕМЫЕ В ЦЕЛЯХ

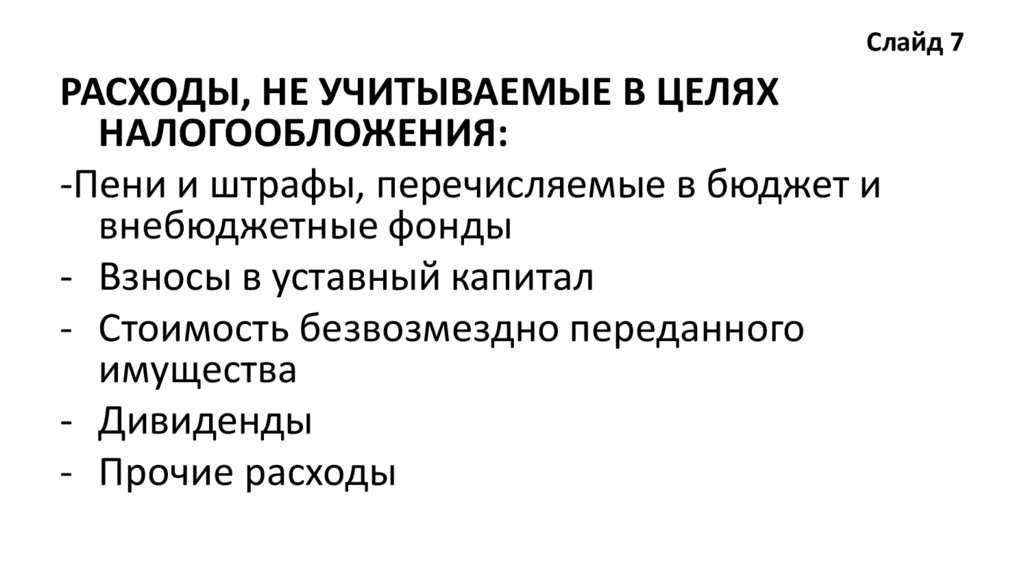

НАЛОГООБЛОЖЕНИЯ:

-Пени и штрафы, перечисляемые в бюджет и

внебюджетные фонды

- Взносы в уставный капитал

- Стоимость безвозмездно переданного

имущества

- Дивиденды

- Прочие расходы

9.

Слайд 8МЕТОДЫ ОПРЕДЕЛЕНИЯ ДОХОДОВ

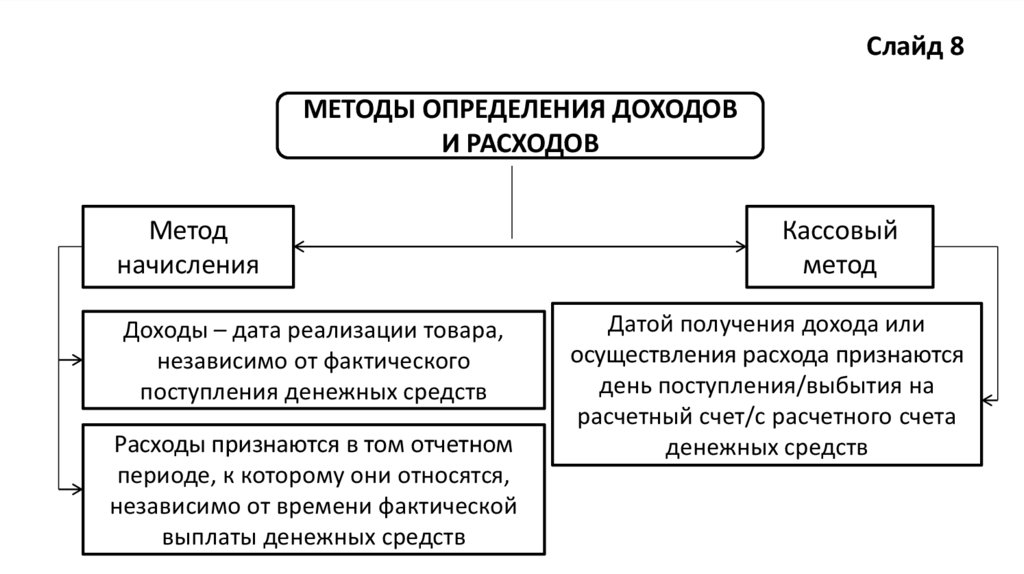

И РАСХОДОВ

Метод

начисления

Доходы – дата реализации товара,

независимо от фактического

поступления денежных средств

Расходы признаются в том отчетном

периоде, к которому они относятся,

независимо от времени фактической

выплаты денежных средств

Кассовый

метод

Датой получения дохода или

осуществления расхода признаются

день поступления/выбытия на

расчетный счет/с расчетного счета

денежных средств

10.

Слайд 9НАЛОГОВАЯ СТАВКА:

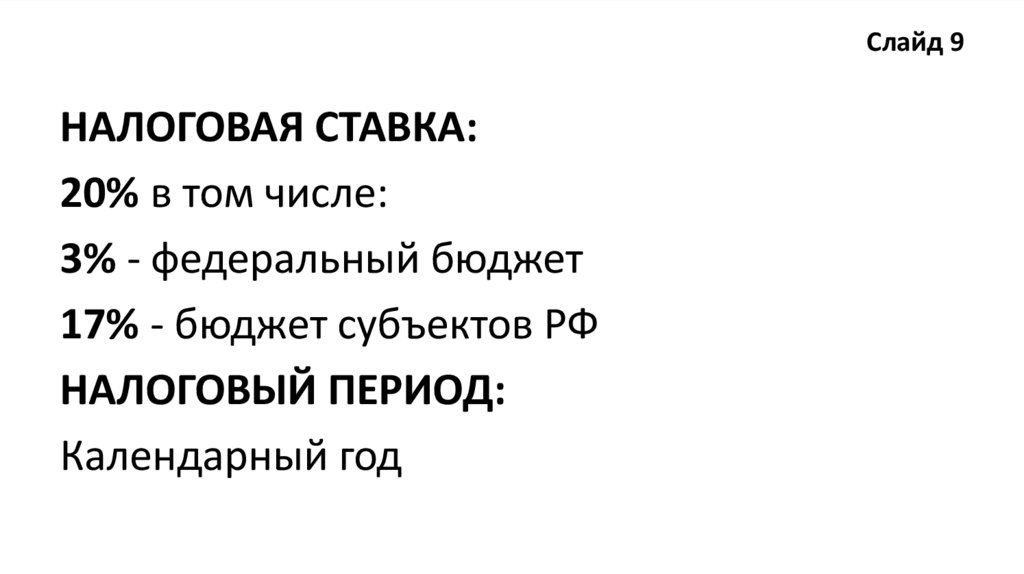

20% в том числе:

3% - федеральный бюджет

17% - бюджет субъектов РФ

НАЛОГОВЫЙ ПЕРИОД:

Календарный год