finance

financeSimilar presentations:

")

(глава 21 НК РФ)")

Основные налоги с юридических и физических лиц

1.

Тема 2. Основные налоги с юридических ифизических лиц

Урок 1. Налог на добавленную

стоимость

2.

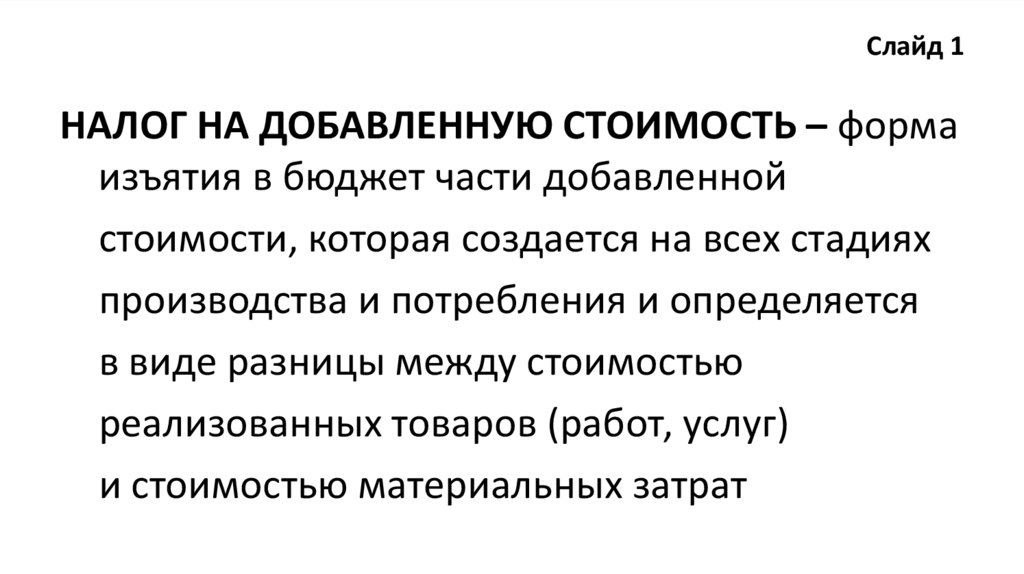

Слайд 1НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ – форма

изъятия в бюджет части добавленной

стоимости, которая создается на всех стадиях

производства и потребления и определяется

в виде разницы между стоимостью

реализованных товаров (работ, услуг)

и стоимостью материальных затрат

3.

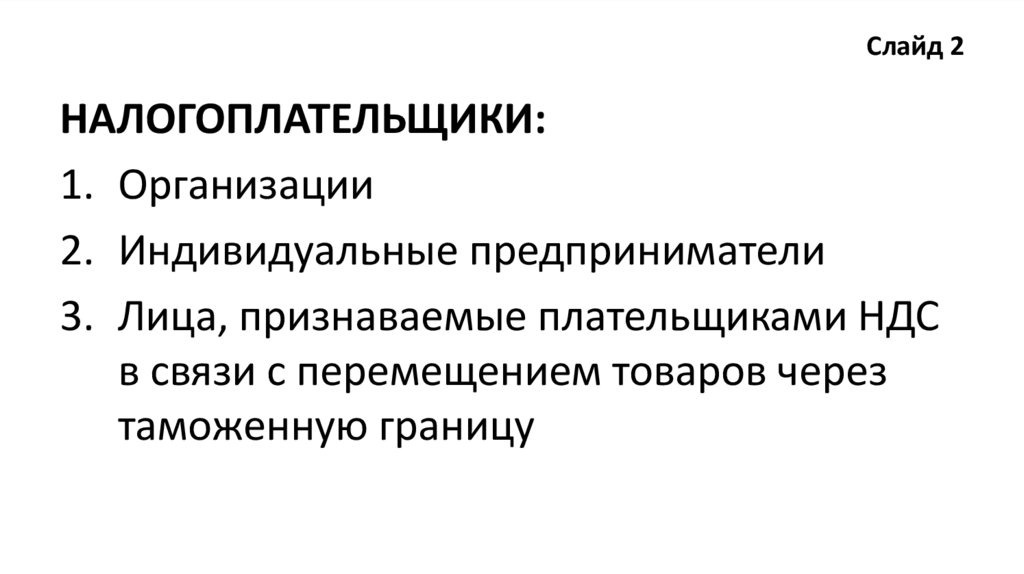

Слайд 2НАЛОГОПЛАТЕЛЬЩИКИ:

1. Организации

2. Индивидуальные предприниматели

3. Лица, признаваемые плательщиками НДС

в связи с перемещением товаров через

таможенную границу

4.

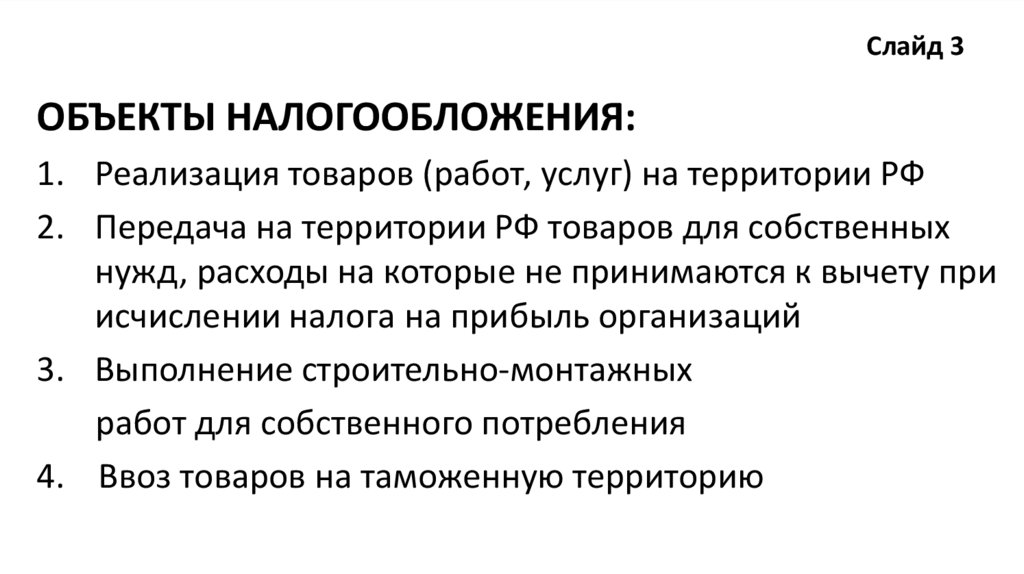

Слайд 3ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ:

1. Реализация товаров (работ, услуг) на территории РФ

2. Передача на территории РФ товаров для собственных

нужд, расходы на которые не принимаются к вычету при

исчислении налога на прибыль организаций

3. Выполнение строительно-монтажных

работ для собственного потребления

4. Ввоз товаров на таможенную территорию

5.

Слайд 4НАЛОГОВАЯ БАЗА:

1. Стоимость реализованных товаров (работ, услуг)

с учетом акцизов и без НДС

2. При ввозе товаров на таможенную территорию

НБ определяется как сумма:

1)таможенной стоимости товаров

2) таможенной пошлине

3) акцизов

6.

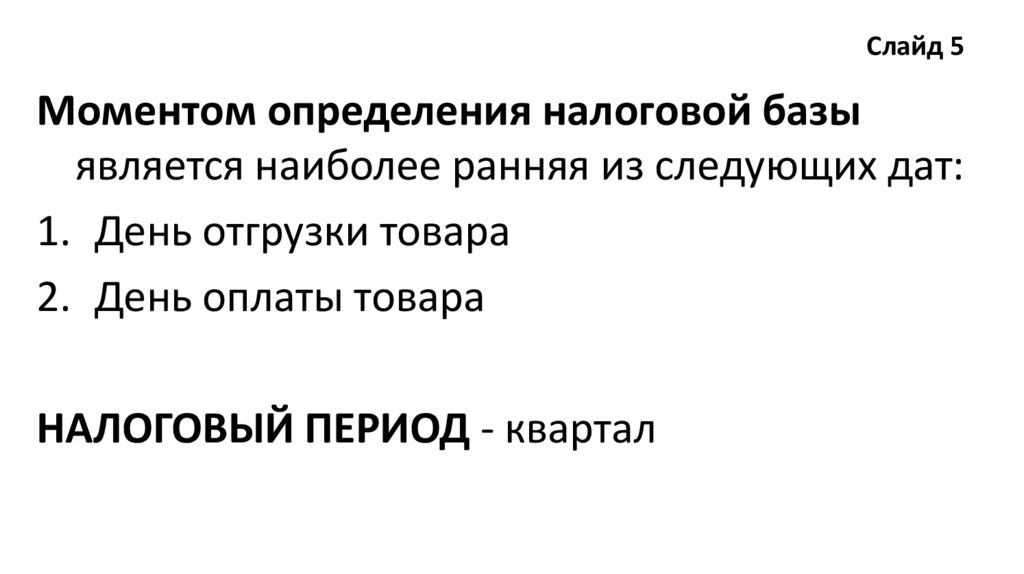

Слайд 5Моментом определения налоговой базы

является наиболее ранняя из следующих дат:

1. День отгрузки товара

2. День оплаты товара

НАЛОГОВЫЙ ПЕРИОД - квартал

7.

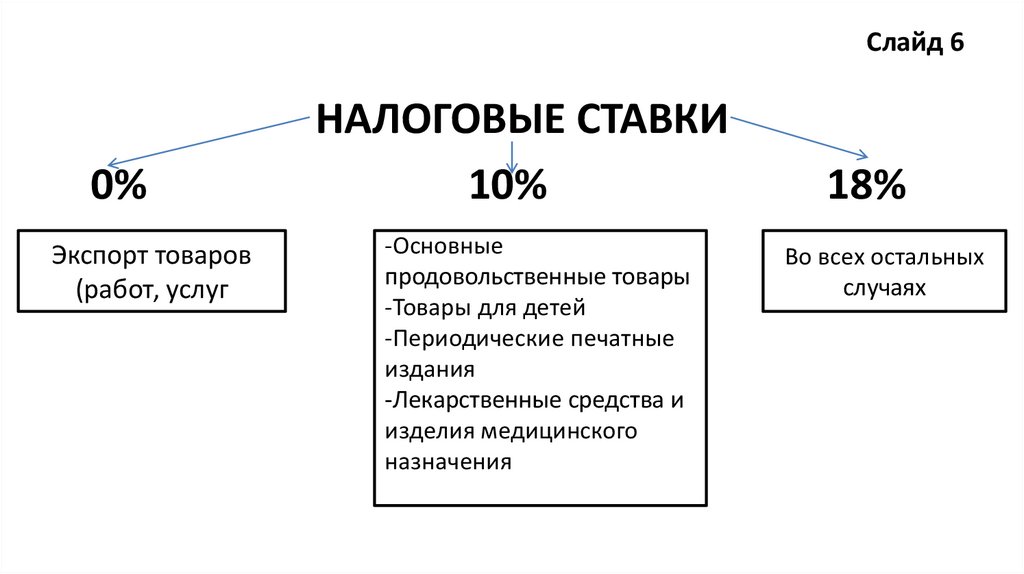

Слайд 60%

Экспорт товаров

(работ, услуг

НАЛОГОВЫЕ СТАВКИ

10%

-Основные

продовольственные товары

-Товары для детей

-Периодические печатные

издания

-Лекарственные средства и

изделия медицинского

назначения

18%

Во всех остальных

случаях

8.

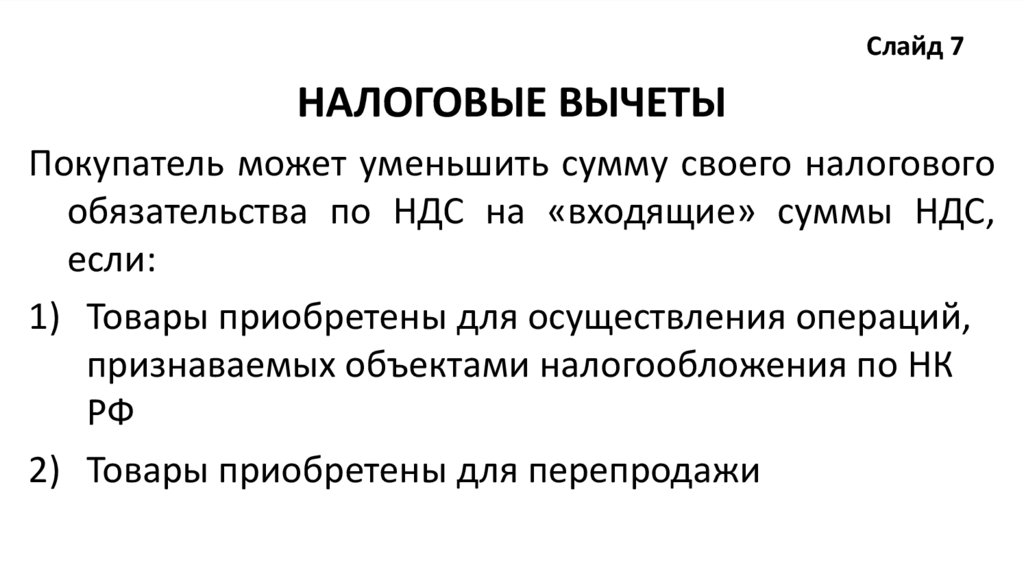

Слайд 7НАЛОГОВЫЕ ВЫЧЕТЫ

Покупатель может уменьшить сумму своего налогового

обязательства по НДС на «входящие» суммы НДС,

если:

1) Товары приобретены для осуществления операций,

признаваемых объектами налогообложения по НК

РФ

2) Товары приобретены для перепродажи