finance

financeSimilar presentations:

Бухгалтерский динамический учет

1.

Бухгалтерский учет динамический –система

учета,

задачей

которого

является контроль за экономическими

процессами,

происходящими

в

деятельности предприятия.

Динамический учет, лежащий в основе

динамической

концепции,

призван

обеспечить

возможность

измерения

результативности

хозяйственной

деятельности организаций.

В отличие от статической концепции,

где финансовый результат выявляется

сопоставлением капитала собственника

на конец и начало отчетного периода, в

динамической концепции финансовый

результат

формируется

сопоставлением

полученных

доходов и относящихся к ним

расходов

2.

Динамическая теория балансоведения (основоположник Эйген

Шмаленбах)

первоочередной

своей

задачей ставит определение

точного

и

сравнимого

финансового результата, в

чем

видит

главную

цель

бухгалтерского баланса.

Эта теория отвергает способ

определения

финансового

результата,

при

котором

просто на основании данных

инвентаризации сравнивается

показатель чистого имущества

на конец отчетного периода с

аналогичным показателем на

начало периода.

Эйген Шмаленбах

3.

Цель динамического баланса состоит в представленииприбыли организации, полученной в результате

хозяйственного процесса.

принципы динамического баланса:

-Принцип оценки по себестоимости.

Сторонники динамического баланса неизменно считали, что

цены приобретения имеют преимущество по сравнению с

продажными ценами. Затраты, которые понес собственник

на данный объект,

-Принцип разграничения отчетных периодов.

Регулярное исчисление финансового результата,

производимое по окончании каждого отчетного периода,

необходимо для управления предприятием. Прибыль

отчетного периода представляет собой превышение

выручки над затратами или разницу между тем, что

вложено в организацию, и тем, что получено. В отчете о

прибылях и убытках затраты и выручка

противопоставляются по отчетным периодам. В балансе же

содержатся расходы и доходы, которые еще не стали

затратами и выручкой. Кроме того, в баланс включаются

затраты и поступления, которые станут расходами и

доходами позднее. Выручка и затраты вытекают из

доходов и расходов будущих периодов.

4.

Амортизация. В динамическом балансе амортизациявытекает из двух принципов: разграничения отчетных

периодов, что приводит к

равномерному распределению затрат организации по

отчетным периодам, и концепции непрерывной

деятельности организации (перманентности).

.

Принципы капитала. В динамическом балансе капитал,

независимо от того, идет ли речь о собственном

капитале (капитал, резервы и т.д.), заемном капитале

(кредиторская задолженность) или о праве пользования

капиталом, должен рассматриваться с точки зрения

расчета его рентабельности (финансовой

рентабельности собственного капитала и общей

рентабельности совокупного капитала).

5.

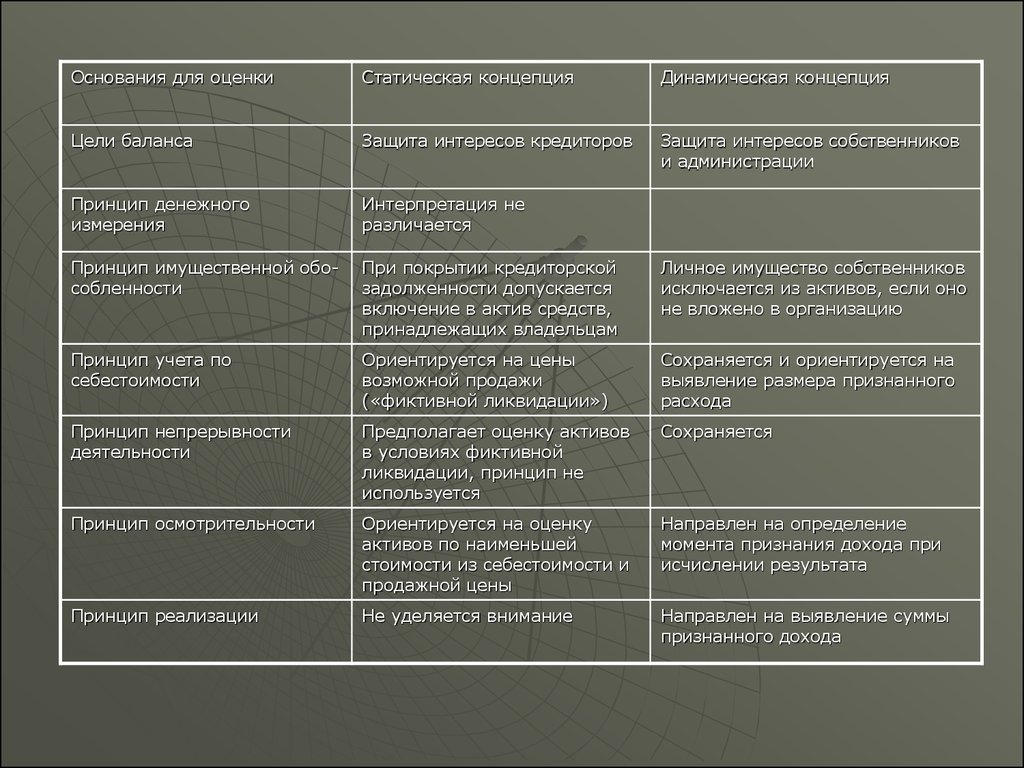

Основания для оценкиСтатическая концепция

Динамическая концепция

Цели баланса

Защита интересов кредиторов

Защита интересов собственников

и администрации

Принцип денежного

измерения

Интерпретация не

различается

Принцип имущественной обособленности

При покрытии кредиторской

задолженности допускается

включение в актив средств,

принадлежащих владельцам

Личное имущество собственников

исключается из активов, если оно

не вложено в организацию

Принцип учета по

себестоимости

Ориентируется на цены

возможной продажи

(«фиктивной ликвидации»)

Сохраняется и ориентируется на

выявление размера признанного

расхода

Принцип непрерывности

деятельности

Предполагает оценку активов

в условиях фиктивной

ликвидации, принцип не

используется

Сохраняется

Принцип осмотрительности

Ориентируется на оценку

активов по наименьшей

стоимости из себестоимости и

продажной цены

Направлен на определение

момента признания дохода при

исчислении результата

Принцип реализации

Не уделяется внимание

Направлен на выявление суммы

признанного дохода

6. организация начала хозяйственную деятельность, имея первоначальную сумму средств — 8900 руб., к концу операционного периода она предварите

организация начала хозяйственную деятельность, имея первоначальнуюсумму средств — 8900 руб., к концу операционного периода она

предварительно воспользовалась услугами поставщиков на 1000 руб. и

имела: основные средства на сумму 8000 руб. и товары на сумму 2000

руб.Тогда баланс организации будет иметь следующий вид:

Предположим, что текущая рыночная стоимость этих товаров

возросла и составила 3000 руб

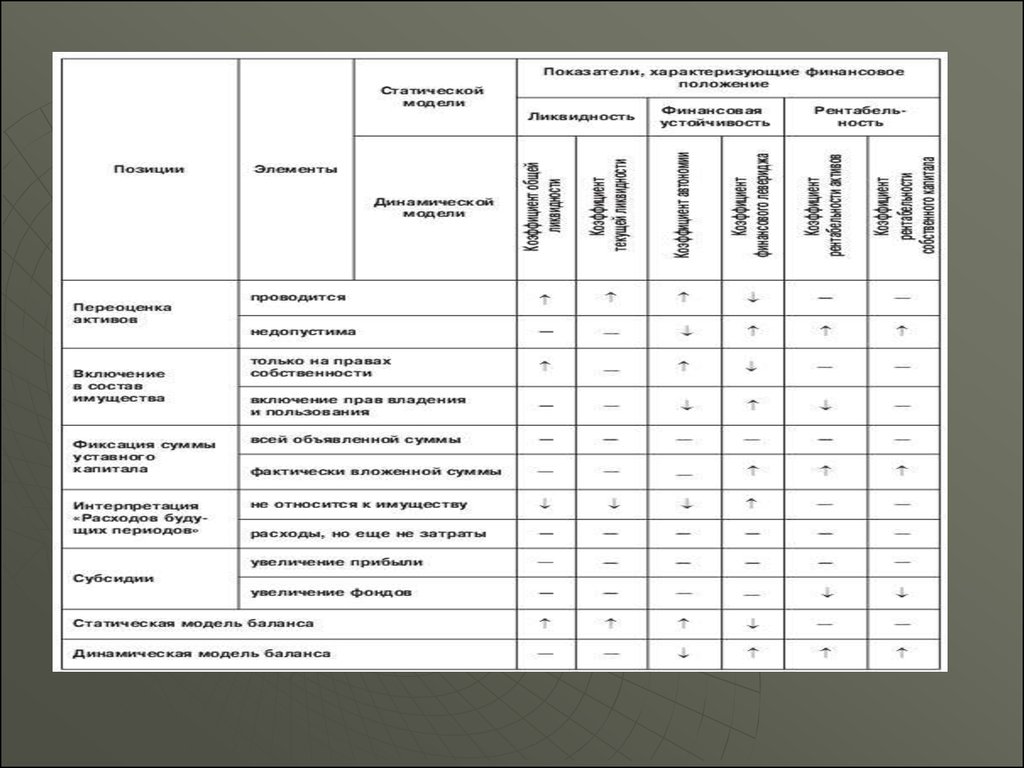

7. Расчет коэффициентов по каждому балансу

показатели платежеспособности;данные о финансовой устойчивости, т. е. за счет каких

источников в большей степени финансируется деятельность;

оценка финансовых результатов деятельности

(рентабельности).