finance

financeSimilar presentations:

FORTS")

")

Опционные стратегии

1.

Опционныестратегии

2.

Покупка опциона колл. Long CallОписание

Самая простая и наиболее популярная стратегия. Характеризуется неограниченной возможной прибылью при благоприятном развитии событий на рынке и

ограниченным убытком если базовый актив снижается или стоит на месте.

Используется, если

Ожидается, что цена базового актива и его волатильность повысятся.

Прибыль

Не ограничена.

Убыток

Ограничен премией уплаченной за опцион.

3.

Покупка опциона пут. Long Put.Описание

Самая простая и наиболее популярная стратегия. Характеризуется неограниченной возможной прибылью при благоприятном развитии событий на рынке и

ограниченным убытком если базовый актив растет или стоит на месте. Часто применяется в целях хеджирования.

Используется, если

Ожидается, что цена базового актива понизится, а его волатильность повысится.

Прибыль

Не ограничена.

Убыток

Ограничен премией уплаченной за опцион.

4.

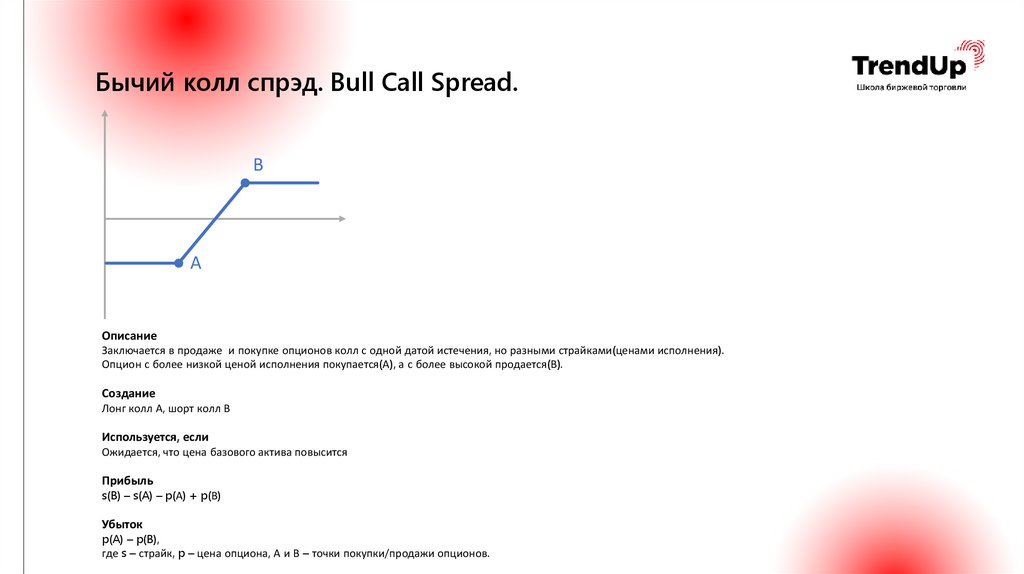

Бычий колл спрэд. Bull Call Spread.В

А

Описание

Заключается в продаже и покупке опционов колл с одной датой истечения, но разными страйками(ценами исполнения).

Опцион с более низкой ценой исполнения покупается(А), а с более высокой продается(В).

Создание

Лонг колл А, шорт колл В

Используется, если

Ожидается, что цена базового актива повысится

Прибыль

s(B) – s(A) – p(А) + p(В)

Убыток

p(A) – p(B),

где s – страйк, p – цена опциона, А и В – точки покупки/продажи опционов.

5.

Медвежий колл спрэд. Bear Call Spread.А

В

Описание

Заключается в продаже и покупке опционов колл с одной датой истечения, но разными страйками(ценами исполнения).

Опцион с более низкой ценой исполнения продается(А), а с более высокой покупается(В).

Создание

Шорт колл А, лонг колл В

Используется, если

Ожидается, что цена базового актива понизится

Прибыль

p(A) – p(B)

Убыток

s(B) – s(A) – p(А) + p(В), где s – страйк, p – цена опциона, А и В – точки покупки/продажи опционов.

6.

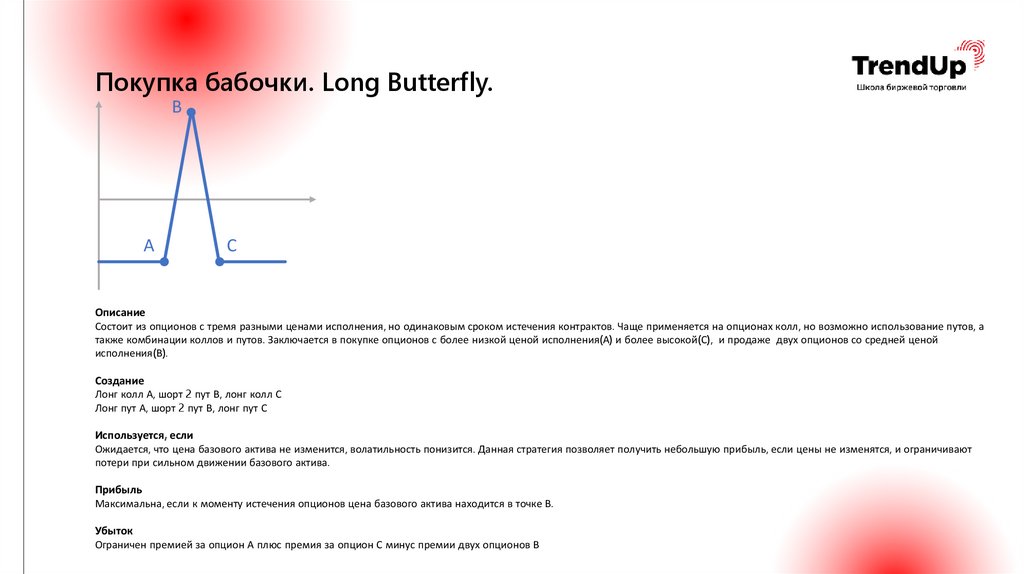

Покупка бабочки. Long Butterfly.В

А

С

Описание

Состоит из опционов с тремя разными ценами исполнения, но одинаковым сроком истечения контрактов. Чаще применяется на опционах колл, но возможно использование путов, а

также комбинации коллов и путов. Заключается в покупке опционов с более низкой ценой исполнения(А) и более высокой(С), и продаже двух опционов со средней ценой

исполнения(В).

Создание

Лонг колл А, шорт 2 пут В, лонг колл С

Лонг пут А, шорт 2 пут В, лонг пут С

Используется, если

Ожидается, что цена базового актива не изменится, волатильность понизится. Данная стратегия позволяет получить небольшую прибыль, если цены не изменятся, и ограничивают

потери при сильном движении базового актива.

Прибыль

Максимальна, если к моменту истечения опционов цена базового актива находится в точке В.

Убыток

Ограничен премией за опцион А плюс премия за опцион С минус премии двух опционов В

7.

Покупка кондора. Long Condor.В

А

С

D

Описание

Состоит из четырех опционов колл или пут с одной датой истечения контрактов, но разными ценами исполнения. Чаще применяется на опционах колл, но возможно и использование

путов, а также комбинации коллов и путов. Заключается в покупке опционов с ценами исполнения А и D и продаже опционов с ценами исполнения В и С.

Создание

Лонг колл А, шорт колл В, шорт колл С, лонг колл D

Лонг пут А, шорт пут В, шорт пут С, лонг пут D;

Используется, если

Ожидается, что цена базового актива не изменится, волатильность понизится. Данная стратегия позволяет получить небольшую прибыль, если цены не изменятся, и ограничивают

потери при сильном движении базового актива.

Прибыль

Максимальна, если к моменту истечения опционов цена базового актива находится между точками В и С.

Убыток

Ограничен премией за опцион А плюс премия за опцион D минус премии за опционы В и С.

8.

Покупка стрэддла. Long Straddle.A

Описание

Стратегия заключается в покупке опционов пут и колл с одинаковой ценой исполнения и датой истечения контрактов.

Создание

лонг пут А, лонг колл А

Используется, если

Ожидается, что цена базового актива изменится в ту или иную сторону, волатильность повысится.

Прибыль

Не ограничена. Возникает при движении базового актива в любую сторону, повышении волатильности.

Убыток

Ограничен премиями, уплаченными за опционы.

9.

Покупка стрэнгла. Long Strangle.A

B

Описание

Стратегия заключается в покупке опционов колл и пут с одним сроком истечения контрактов, но разными ценами исполнения.

Цена исполнения колла должна быть больше(В), чем пута(А).

Создание

Лонг колл В, Лонг пут А ;

Используется, если

Ожидается, что цена базового актива изменится, волатильность повысится.

Прибыль

Не ограничена. Возникает при движении базового актива в любую сторону, повышении волатильности.

Убыток

Ограничен премиями, уплаченными за опционы.

10.

Пропорциональный колл спрэд.Call Ratio Spread.

B

A

Описание

Заключается в продаже и покупке опционов колл с одной датой истечения, но разными ценами исполнения. Опцион с более низкой ценой исполнения покупается (А), а два

опциона с более высокой продаются(В).

Создание

Лонг колл А, Шорт 2 колл В

Используется, если

Ожидается, что цена базового актива не изменится, волатильность понизится. Данная стратегия позволяет получить небольшую прибыль, если цены не изменятся, и

ограничивают потери при снижении цены базового актива, однако никак не ограничивает потери при росте цены.

Прибыль

Максимальна, если к моменту истечения опционов цена базового актива находится в точке В.

Убыток

При движении базового актива вниз убыток ограничен премией уплаченной за купленный опцион. В случае роста цены базового актива убыток ничем не ограничен.

11.

Пропорциональный обратный колл спрэд.Call Ratio Backspread.

A

Описание

B

Заключается в продаже и покупке опционов колл с одной датой истечения, но разными ценами исполнения.

Опцион с более низкой ценой исполнения продается(А), а два опциона с более высокой ценой покупаются(В).

Создание

Шорт колл А, Лонг 2 колл В

Используется, если

Ожидается, что цена базового актива изменится, волатильность повысится. Данная стратегия позволяет получить прибыль,

если цена базового актива вырастет, получить небольшую прибыль, если цена упадет и ограничить потери, если цена останется неизменной.

Прибыль

Не ограничена в случае значительного роста цены базового актива.

Убыток

Ограничен ценой уплаченной за купленные опционы.

12.

Синтетический длинный фьючерс.Synthetic Long Futures.

Описание

Заключается в покупке колла и продаже пута с одинаковой ценой исполнения и датой истечения контрактов. Стратегия идентична длинной позиции по

базовому активу.

Используется, если

Ожидается, что цена базового актива повысится.

Прибыль

Не ограничена в случае роста цены базового актива.

Убыток

Неограничен в случае падения цены базового актива.

13.

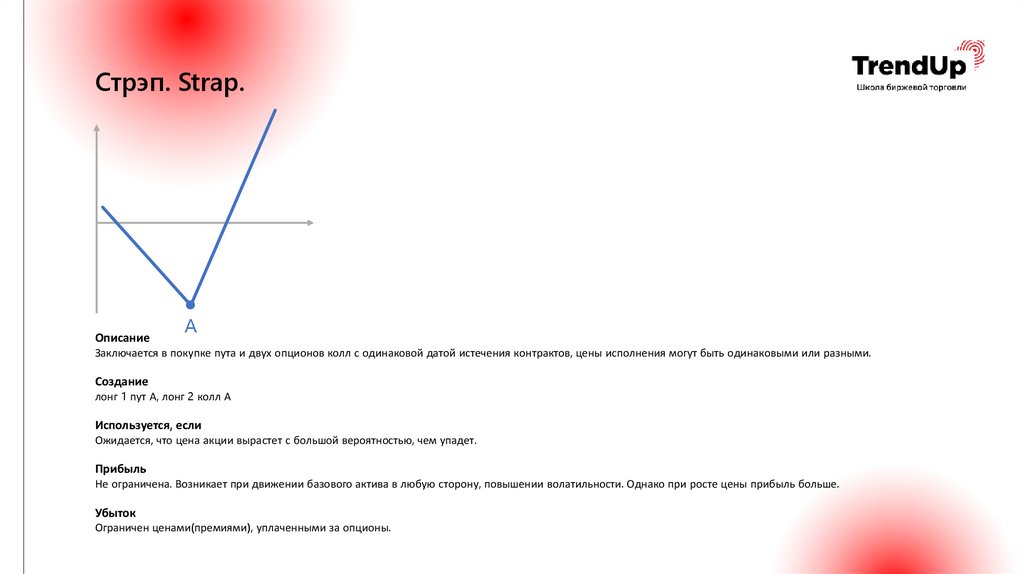

Стрэп. Strap.Описание

A

Заключается в покупке пута и двух опционов колл с одинаковой датой истечения контрактов, цены исполнения могут быть одинаковыми или разными.

Создание

лонг 1 пут А, лонг 2 колл А

Используется, если

Ожидается, что цена акции вырастет с большой вероятностью, чем упадет.

Прибыль

Не ограничена. Возникает при движении базового актива в любую сторону, повышении волатильности. Однако при росте цены прибыль больше.

Убыток

Ограничен ценами(премиями), уплаченными за опционы.

14.

Обратный бычий спрэд. Bull Backspread.A

B

Описание

Обратный спрэд быка заключается в продаже опциона пут с более низким страйком (ценой исполнения) (А),

и одновременной покупке опциона колл с более высоким страйком (В).

Создание

Шорт пут А, лонг колл В

Используется, если

Ожидается, что цена базового актива повысится, однако основная идея заключается в получении прибыли на отрезке АВ.

Прибыль

Не ограничена в случае роста цены базового актива.

Убыток

Не ограничен в случае падения цены базового актива.

15.

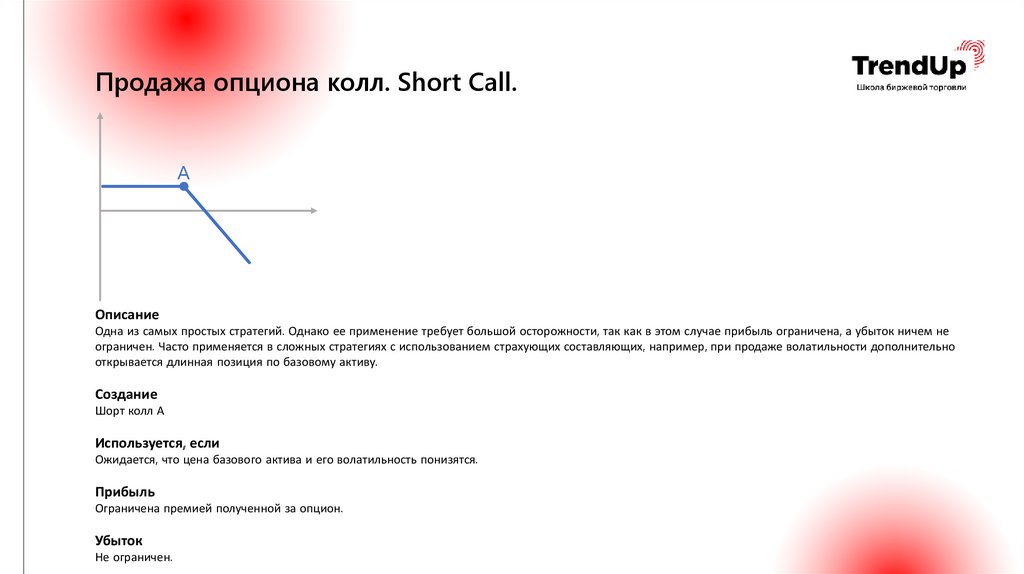

Продажа опциона колл. Short Call.A

Описание

Одна из самых простых стратегий. Однако ее применение требует большой осторожности, так как в этом случае прибыль ограничена, а убыток ничем не

ограничен. Часто применяется в сложных стратегиях с использованием страхующих составляющих, например, при продаже волатильности дополнительно

открывается длинная позиция по базовому активу.

Создание

Шорт колл А

Используется, если

Ожидается, что цена базового актива и его волатильность понизятся.

Прибыль

Ограничена премией полученной за опцион.

Убыток

Не ограничен.

16.

Продажа опциона пут. Short Put.A

Описание

Одна из самых простых стратегий. Однако ее применение требует большой осторожности, так как в этом случае прибыль ограничена, а убыток ничем не ограничен. Часто

применяется в сложных стратегиях с использованием страхующих составляющих, например, при продаже волатильности дополнительно открывается короткая позиция по

базовому активу.

Создание

Шорт пут А

Используется, если

Ожидается, что цена базового актива повысится, а его волатильность понизится.

Прибыль

Ограничена премией уплаченной за опцион

Убыток

Не ограничен.

17.

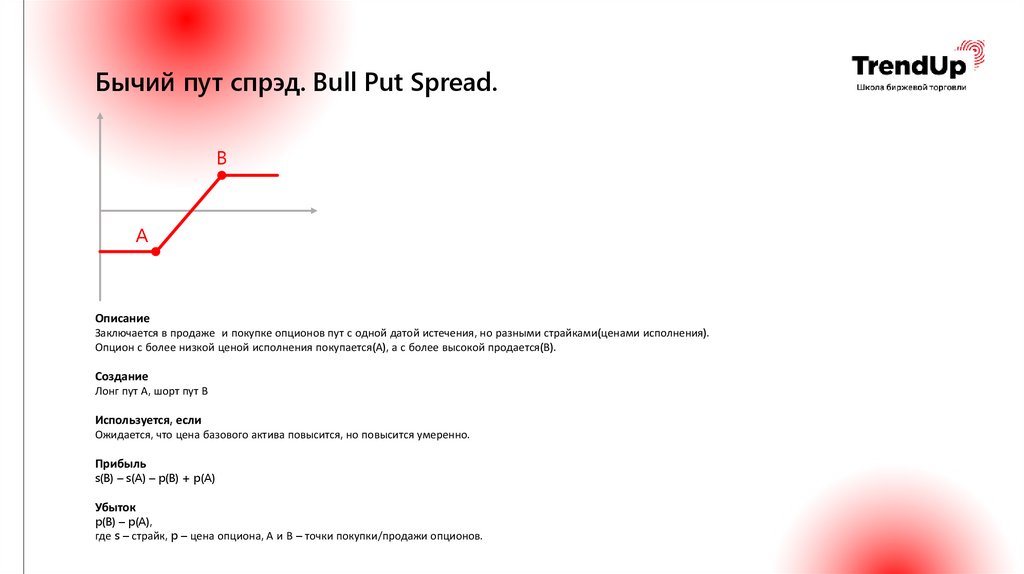

Бычий пут спрэд. Bull Put Spread.B

A

Описание

Заключается в продаже и покупке опционов пут с одной датой истечения, но разными страйками(ценами исполнения).

Опцион с более низкой ценой исполнения покупается(А), а с более высокой продается(В).

Создание

Лонг пут А, шорт пут В

Используется, если

Ожидается, что цена базового актива повысится, но повысится умеренно.

Прибыль

s(B) – s(A) – p(B) + p(A)

Убыток

p(B) – p(A),

где s – страйк, p – цена опциона, А и В – точки покупки/продажи опционов.

18.

Медвежий пут спрэд. Bear Put Spread.A

B

Описание

Заключается в продаже и покупке опционов пут с одной датой истечения, но разными страйками(ценами исполнения).

Опцион с более низкой ценой исполнения продаетсяа(А), а с более высокой покупается(В).

Создание

Шорт пут А, лонг пут В

Используется, если

Ожидается, что цена базового актива понизится, но понизится умеренно.

Прибыль

s(B) – s(A) – p(B) + p(A)

Убыток

p(B) – p(A), где s – страйк, p – цена опциона, А и В – точки покупки/продажи опционов.

19.

Продажа бабочки. Short Butterfly.С

А

В

Описание

Состоит из опционов с тремя разными ценами исполнения, но одинаковым сроком истечения контрактов. Чаще применяется на опционах колл, но возможно использование путов, а

также комбинации коллов и путов. Заключается в продаже опционов с более низкой ценой исполнения(А) и более высокой(С), и покупке двух опционов со средней ценой

исполнения(В).

Создание

Шорт пут А, лонг 2 пут В, шорт пут С;

Шорт колл А, лонг 2 колл В, шорт копл С

Используется, если

Ожидается, что цена базового актива изменится, волатильность повысится. Данная стратегия позволяет получить ограниченный доход при изменениях цен базового актива, и

ограничивает потери при незначительном отклонении цены.

Прибыль

Максимальна, если к моменту истечения опционов цена базового актива меньше А или больше С.

Убыток

Ограничен премиями двух опционов В минус премии за опционы А и С.

20.

Продажа кондора. Short Condor.D

А

В

С

Описание

Состоит из четырех опционов колл или пут с одной датой истечения контрактов, но разными ценами исполнения. Чаще применяется на опционах колл, но возможно и

использование путов, а также комбинации коллов и путов. Заключается в покупке опционов с ценами исполнения В и С и продаже опционов с ценами исполнения А и D.

Создание

Шорт пут А, лонг пут В, лонг пут С, шорт пут D;

Шорт колл А, лонг колл В, лонг колл С, шорт колл D

Используется, если

Ожидается, что цена базового актива изменится, волатильность повысится. Данная стратегия позволяет получить ограниченный доход при изменениях цен базового актива, и

ограничивает потери при незначительном отклонении цены.

Прибыль

Максимальна, если к моменту истечения опционов цена базового актива находится ниже точки А или выше точки D.

Убыток

Ограничен премией за опцион В плюс премия за опцион С минус премии за опционы А и D.

21.

Продажа стрэддла. Short Straddle.А

Описание

Стратегия заключается в продаже опционов пут и колл с одинаковой ценой исполнения и датой истечения контрактов.

Создание

Шорт колл А, Шорт пут А

Используется, если

Ожидается, что цена базового актива не изменится, волатильность понизится.

Прибыль

Ограничена премиями, полученными за опционы.

Убыток

Не ограничен. Возникает при движении базового актива в любую сторону, повышении волатильности.

22.

Продажа стрэнгла. Short Strangle.А

В

Описание

Стратегия заключается в продаже опционов колл и пут с одним сроком истечения контрактов, но разными ценами исполнения.

Цена исполнения колла(В) должна быть больше, чем пута(А).

Создание

Шорт пут А, Шорт колл В

Используется, если

Ожидается, что цена базового актива не изменится, волатильность понизится.

Прибыль

Ограничена премиями, полученными за опционы.

Убыток

Не ограничен. Возникает при движении базового актива в любую сторону, повышении волатильности.

23.

Пропорциональный пут спрэд.Put Ratio Spread.

А

В

Описание

Заключается в продаже и покупке опционов пут с одной датой истечения, но разными страйками(ценами исполнения). Два опциона с более низкой ценой исполнения

продаются(А), а один с более высокой покупается(В).

Создание

Шорт 2 пут А, Лонг пут В

Используется, если

Ожидается, что цена базового актива не изменится, волатильность понизится. Данная стратегия позволяет получить небольшую прибыль, если цены не изменятся, и

ограничивают потери при росте цены базового актива, однако никак не ограничивает потери при снижении цены.

Прибыль

Максимальна, если к моменту истечения опционов цена базового актива находится в точке А.

Убыток

При движении базового актива вверх убыток ограничен премиями уплаченными за купленные опционы. В случае снижения цены базового актива убыток ничем не ограничен.

24.

Пропорциональный обратный пут спрэд.Put Ratio Backspread.

В

Описание

А

Заключается в продаже и покупке опционов пут с одной датой истечения, но разными ценами исполнения. Опцион с более высокой ценой исполнения продается(В), а два

опциона с более низкой ценой покупаются(А).

Создание

Лонг 2 пут А, шорт пут В

Используется, если

Ожидается, что цена базового актива изменится, волатильность повысится. Данная стратегия позволяет получить прибыль, если цена базового актива упадет, получить

небольшую прибыль, если цена вырастет и ограничить потери, если цена останется неизменной.

Прибыль

Не ограничена в случае значительного падения цены базового актива.

Убыток

Ограничен ценой уплаченной за купленные опционы.

25.

Синтетический короткий фьючерс.Synthetic Short Futures.

Описание

Заключается в покупке пута и продаже кола с одинаковой ценой исполнения и датой истечения контрактов. Стратегия идентична короткой позиции по базовому

активу.

Используется, если

Ожидается, что цена базового актива понизится.

Прибыль

Не ограничена в случае падения цены базового актива.

Убыток

Не ограничен в случае роста цены базового актива.

26.

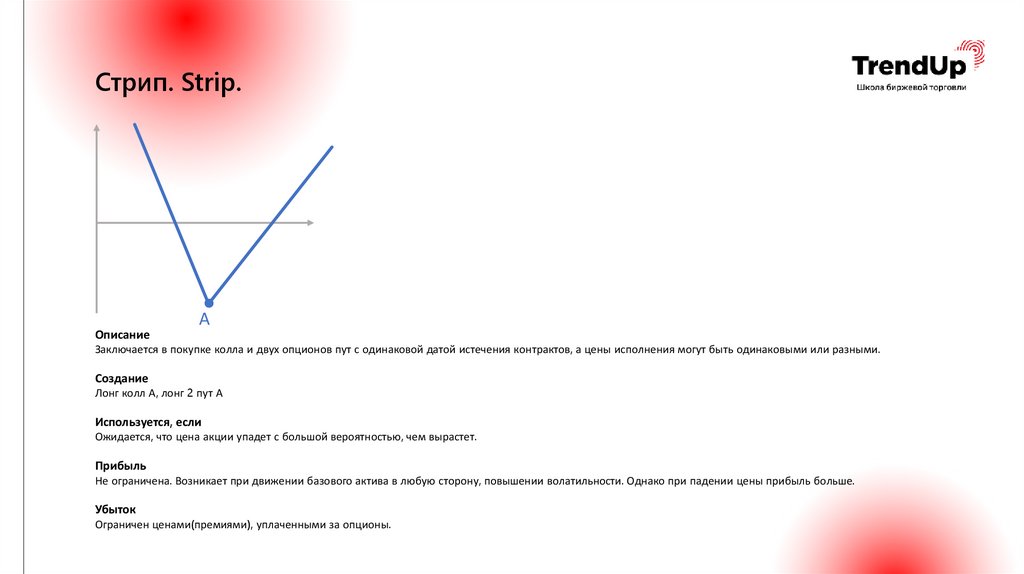

Стрип. Strip.Описание

А

Заключается в покупке колла и двух опционов пут с одинаковой датой истечения контрактов, а цены исполнения могут быть одинаковыми или разными.

Создание

Лонг колл А, лонг 2 пут А

Используется, если

Ожидается, что цена акции упадет с большой вероятностью, чем вырастет.

Прибыль

Не ограничена. Возникает при движении базового актива в любую сторону, повышении волатильности. Однако при падении цены прибыль больше.

Убыток

Ограничен ценами(премиями), уплаченными за опционы.

27.

Обратный медвежий спрэд.Bear Backspread.

А

В

Описание

Обратный спрэд медведя заключается в покупке опциона пут с более низким страйком (ценой исполнения) (А),

и одновременной продаже опциона колл с более высоким страйком (В).

Создание

Лонг пут А, Шорт колл В

Используется, если

Ожидается, что цена базового актива понизится, однако основная идея заключается в получении прибыли на отрезке АВ.

Прибыль

Не ограничена в случае падения цены базового актива.

Убыток

Не ограничен в случае роста цены базового актива.