management

managementSimilar presentations:

")

Основные процедуры и процессы управления проектом

1.

ПРОЕКТНОЕ УПРАВЛЕНИЕ2.

Основные процедуры и процессы управленияпроектом

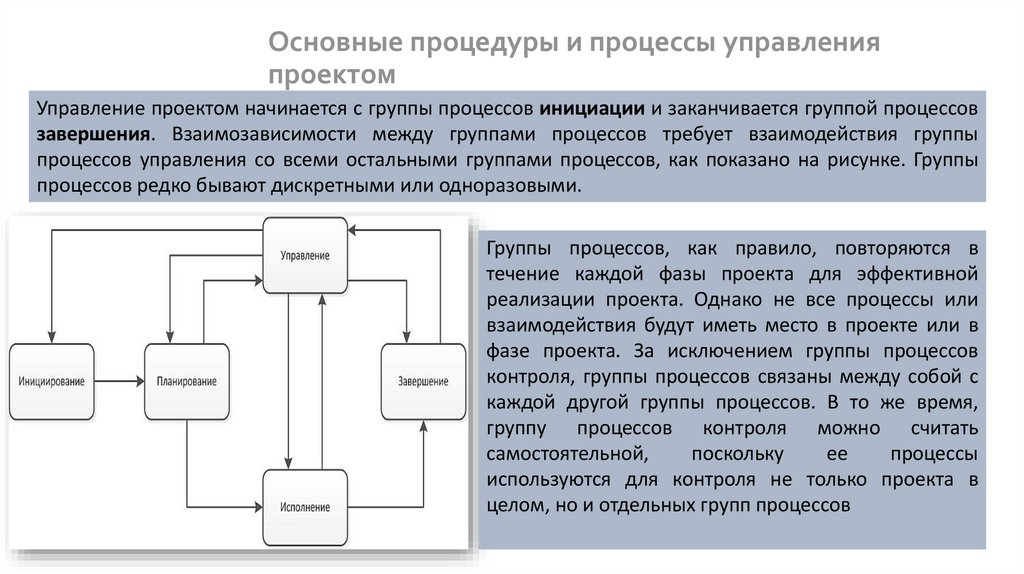

Управление проектом начинается с группы процессов инициации и заканчивается группой процессов

завершения. Взаимозависимости между группами процессов требует взаимодействия группы

процессов управления со всеми остальными группами процессов, как показано на рисунке. Группы

процессов редко бывают дискретными или одноразовыми.

Группы процессов, как правило, повторяются в

течение каждой фазы проекта для эффективной

реализации проекта. Однако не все процессы или

взаимодействия будут иметь место в проекте или в

фазе проекта. За исключением группы процессов

контроля, группы процессов связаны между собой с

каждой другой группы процессов. В то же время,

группу процессов контроля можно считать

самостоятельной,

поскольку

ее

процессы

используются для контроля не только проекта в

целом, но и отдельных групп процессов

2

3.

Взаимодействие групп процессов с указаннымиосновными входами и выходами

3

4.

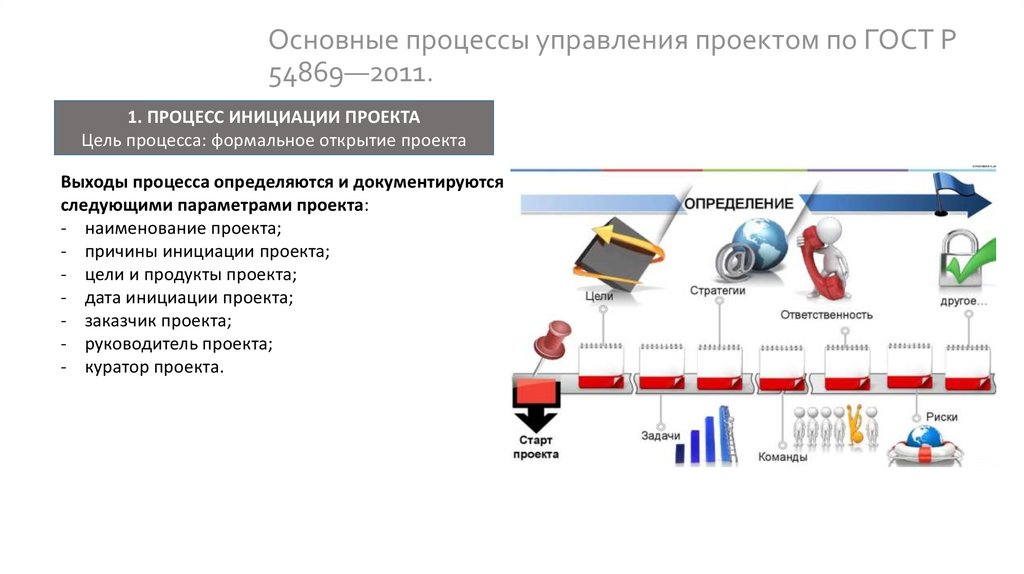

Основные процессы управления проектом по ГОСТ Р54869―2011.

1. ПРОЦЕСС ИНИЦИАЦИИ ПРОЕКТА

Цель процесса: формальное открытие проекта

Выходы процесса определяются и документируются

следующими параметрами проекта:

- наименование проекта;

- причины инициации проекта;

- цели и продукты проекта;

- дата инициации проекта;

- заказчик проекта;

- руководитель проекта;

- куратор проекта.

4

5.

Основные процессы управления проектом по ГОСТ Р54869―2011.

2. ПРОЦЕССЫ ПЛАНИРОВАНИЯ ПРОЕКТА

2.1 Процесс планирования содержания проекта

Цель процесса: определение требований

проекта и состава работ проекта.

Выходы процесса:

а) требования к проекту со стороны заказчика, других

заинтересованных сторон проекта, а также

законодательства и нормативных актов определены,

проанализированы на предмет возможности их

выполнения, согласованы с заказчиком проекта и

документированы;

б) определены, согласованы с заказчиком и

документированы ключевые данные по продукту

проекта, а именно: назначение, свойства и

характеристики продукта; критерии и методы

приемки продукта проекта и его составных частей;

допущения и исключения, касающиеся продукта

проекта;

в) определены, согласованы с заказчиком и

документированы работы проекта, а также

допущения и исключения, касающиеся работ проекта.

2.2 Процесс разработки расписания

Цель : определение дат начала и окончания

работ проекта, ключевых событий, этапов.

Выходы процесса:

а) определены взаимосвязи между работами

проекта;

б) проведена оценка длительности работ проекта;

в) определен и утвержден график привлечения

ресурсов, необходимых для выполнения проекта в

срок;

г) определено и документировано расписание

проекта;

д) утвержден базовый календарный план проекта.

2.3 Процесс планирования бюджета проекта

Цель : определение порядка и объема

обеспечения проекта ресурсами.

Выходы процесса:

а) определена и документирована структура статей

бюджета проекта, позволяющая контролировать

затраты на проект в ходе его реализации;

б) определена плановая стоимость всех ресурсов

проекта (материальных и человеческих) с учетом

всех известных ограничений на их использование;

в) определена стоимость выполнения работ

проекта;

г) утвержден базовый бюджет проекта;

д) определен и документирован порядок

поступления денежных средств в проект.

5

6.

Основные процессы управления проектом по ГОСТ Р54869―2011.

2. ПРОЦЕССЫ ПЛАНИРОВАНИЯ ПРОЕКТА

2.4. Процесс планирования персонала проекта

Цель : определение порядка обеспечения

проекта человеческими ресурсами.

Выходы процесса:

а) определены и документированы роли участников

проекта, их функции и полномочия;

б) определен численный и квалификационный состав

команды проекта, а также требования к условиям

труда;

в) персонально определены основные члены

команды проекта.

2.5 Процесс планирования закупок в проекте

Цель : определение порядка и объема

обеспечения проекта продукцией и услугами,

приобретаемыми у сторонних организаций

Выходы процесса:

а) проведен анализ необходимости закупки

продукции и услуг для достижения целей проекта;

б) в случае, если по результатам анализа принято

решение о целесообразности закупок продукции

и/или услуг в проекте, то:

1) определены требования к закупаемой продукции

(услугам), в том числе ограничения по стоимости

и срокам поставки;

2) определены требования к приемке закупаемой

продукции (услугам);

3) запланированы мероприятия по выбору и оценке

поставщиков на основе определенных

критериев.

2.6 Процесс планирования реагирования на

риски

Цель : определение основных рисков проекта

и порядка работы с ними.

Выходы процесса:

а) выявлены и документированы риски проекта;

б) проведены оценка и ранжирование по

вероятности и степени влияния на результат

проекта всех идентифицированных рисков;

в) разработаны мероприятия по изменению

вероятности и степени влияния наиболее

значимых рисков, а также созданы планы

реагирования на случай возникновения таких

рисков;

г) учтены результаты разработки упреждающих

мероприятий по реагированию на риски в

связанных с ними планах;

6

7.

Ресурсное планирование7

8.

Ресурсное планированиеПервый подход — ресурсное планирование при ограничении по

времени, предполагающей фиксированную дату окончания проекта и

назначение на проект дополнительных ресурсов на периоды перегрузок.

Второй подход — планирование при ограниченных ресурсах, –

предполагающий, что первоначально заданное количество доступных

ресурсов не может быть изменено и является основным ограничением

проекта.

8

9.

Основные процессы управления проектом по ГОСТ Р54869―2011.

2. ПРОЦЕССЫ ПЛАНИРОВАНИЯ ПРОЕКТА

2.7 Процесс планирования обмена информацией в проекте

Цель процесса: определение порядка обмена информацией

между лицами, участвующими в реализации проекта и

заинтересованными в результатах проекта.

Выходы процесса:

а) определены все участники информационного обмена, а также их

потребности в информации;

б) определены методы и средства распространения информации по

проекту;

в) определена процедура разработки, согласования, утверждения,

распространения проектных документов;

г) определены место и правила хранения информации по проекту.

2.8 Процесс планирования управления изменениями в проекте

Цель процесса: определение порядка работы с изменениями в проекте.

Выходы процесса:

а) определен и документирован процесс работы с изменениями в

проекте, а именно: 1) выявление изменений; 2) согласование и

утверждение изменений; 3) организация учета версий документов и

продуктов проекта; 4) доведение информации об изменениях до

заинтересованных сторон.

9

10.

Управление коммуникациями проектаУправление

коммуникациями

проекта включает в себя

процессы, необходимые

для генерации, сбора,

распространения,

хранения и конечного

размещения информации

проекта.

10

11.

Управление коммуникациями проекта11

12.

Управление коммуникациями проекта• Распространение

информации

о

проекте,

разъяснение его целей и значения позволяет на

ранних стадиях выявить сторонников и противников

предстоящих изменений.

• Коммуникации оказывают влияние на процессы

набора команды проекта или составления плана

проекта (в том числе при составлении плана

коммуникаций).

• Структура и форма коммуникаций обязательно

должны

быть

определены

и

согласованы

заинтересованными сторонами.

12

13.

Управление коммуникациями проектаПланирование коммуникаций включает в себя определение информационных и коммуникационных

нужд участников проекта: кто нуждается и в какой информации, когда она им нужна и как она будет

доведена до них.

Установление

информационных

потребностей участников

проекта

Тесная связь с

организационным

планированием

Разработка мер для

удовлетворения

информационных

потребностей участников

проекта

Пересмотр плана по ходу

проекта для гарантии

постоянного соответствия

13

14.

Управление коммуникациями проектаключевым

элементом

в

планировании

коммуникаций проекта является определение

того, кто с кем будет взаимодействовать,

кто какую информацию будет получать, и

наложение соответствующих ограничений

14

15.

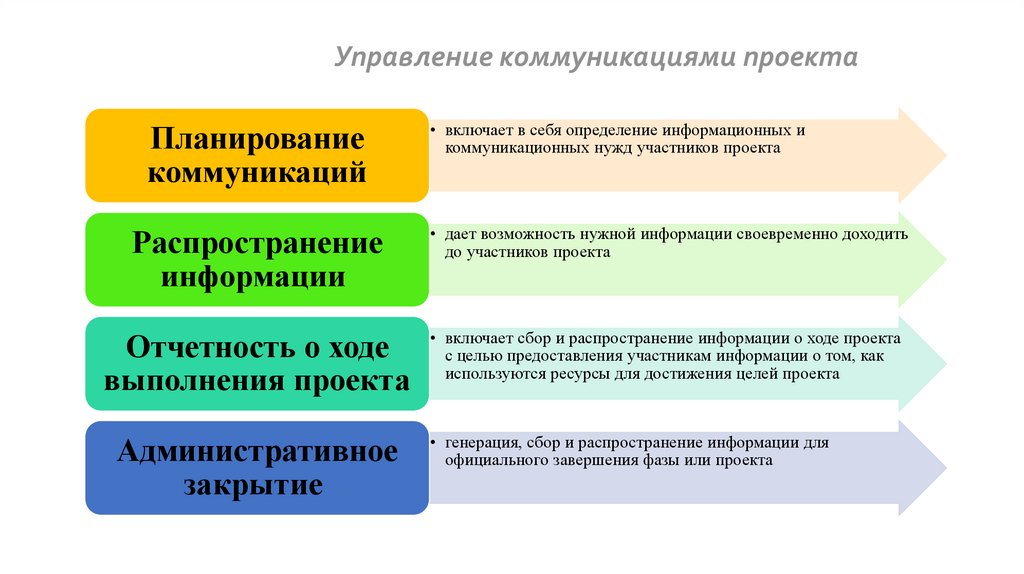

Управление коммуникациями проектаПланирование

коммуникаций

• включает в себя определение информационных и

коммуникационных нужд участников проекта

Распространение

информации

• дает возможность нужной информации своевременно доходить

до участников проекта

Отчетность о ходе

выполнения проекта

• включает сбор и распространение информации о ходе проекта

с целью предоставления участникам информации о том, как

используются ресурсы для достижения целей проекта

Административное

закрытие

• генерация, сбор и распространение информации для

официального завершения фазы или проекта

15

16.

Основные процессы управления проектом по ГОСТ Р54869―2011.

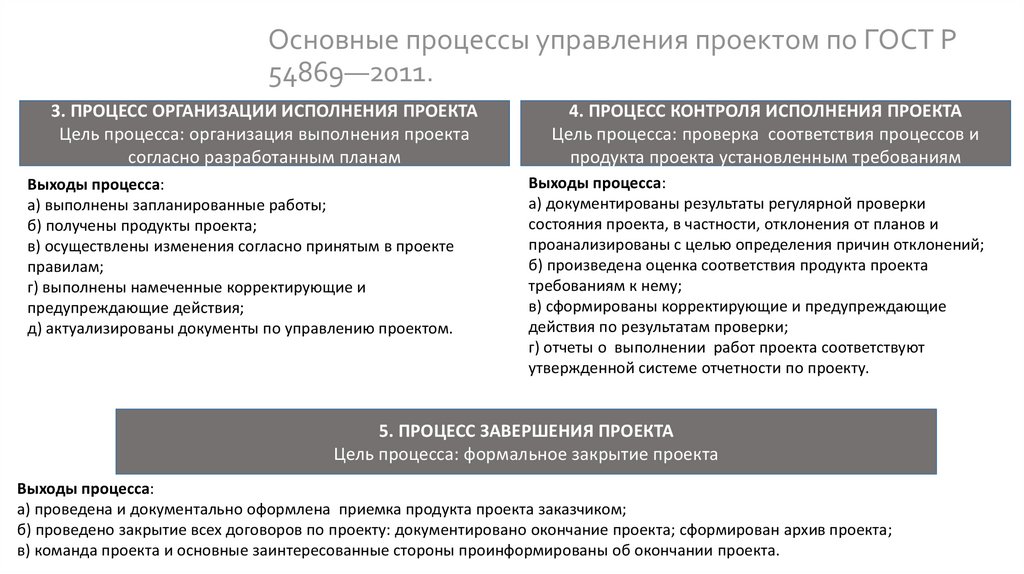

3. ПРОЦЕСС ОРГАНИЗАЦИИ ИСПОЛНЕНИЯ ПРОЕКТА

Цель процесса: организация выполнения проекта

согласно разработанным планам

Выходы процесса:

а) выполнены запланированные работы;

б) получены продукты проекта;

в) осуществлены изменения согласно принятым в проекте

правилам;

г) выполнены намеченные корректирующие и

предупреждающие действия;

д) актуализированы документы по управлению проектом.

4. ПРОЦЕСС КОНТРОЛЯ ИСПОЛНЕНИЯ ПРОЕКТА

Цель процесса: проверка соответствия процессов и

продукта проекта установленным требованиям

Выходы процесса:

а) документированы результаты регулярной проверки

состояния проекта, в частности, отклонения от планов и

проанализированы с целью определения причин отклонений;

б) произведена оценка соответствия продукта проекта

требованиям к нему;

в) сформированы корректирующие и предупреждающие

действия по результатам проверки;

г) отчеты о выполнении работ проекта соответствуют

утвержденной системе отчетности по проекту.

5. ПРОЦЕСС ЗАВЕРШЕНИЯ ПРОЕКТА

Цель процесса: формальное закрытие проекта

Выходы процесса:

а) проведена и документально оформлена приемка продукта проекта заказчиком;

б) проведено закрытие всех договоров по проекту: документировано окончание проекта; сформирован архив проекта;

в) команда проекта и основные заинтересованные стороны проинформированы об окончании проекта.

16

17.

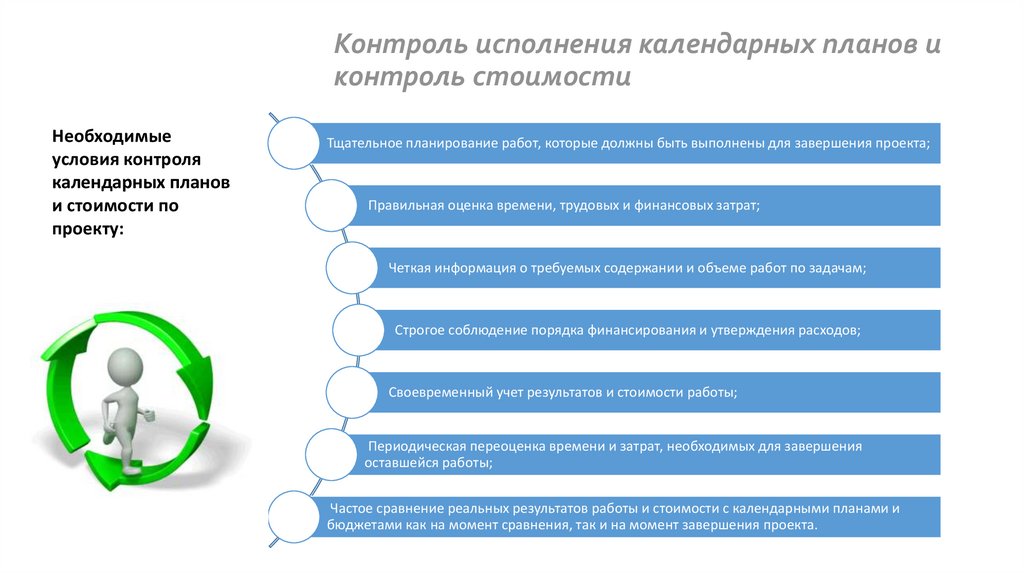

Контроль исполнения календарных планов иконтроль стоимости

Направления контроля в проектном управлении

Контроль

в

проектном

управлении – это процесс, который

позволяет выявить отклонения от

плана, указывающие на необходимость

принятия корректирующих мер для

того, чтобы оказалось возможным

вновь

выйти

на

предписанные

расписанием или бюджетом рубежи.

Календарные планы и затраты соотносятся

между собой на уровне задачи или пакета

работ посредством сравнения календарного

плана задачи и бюджетного документа,

являющихся частью рабочего задания по

задаче.

1

по структурным элементам организации (сектор,

отдел и т.д.)

2

по элементам иерархической структуры работ в

рамках проекта

3

по бухгалтерским статьям расходов (расходы на

инженерно-технические работы, производственные

расходы и т.д.)

4

по виду затрат (трудовые, материальные, накладные

расходы)

17

18.

Контроль исполнения календарных планов иконтроль стоимости

Необходимые

условия контроля

календарных планов

и стоимости по

проекту:

Тщательное планирование работ, которые должны быть выполнены для завершения проекта;

Правильная оценка времени, трудовых и финансовых затрат;

Четкая информация о требуемых содержании и объеме работ по задачам;

Строгое соблюдение порядка финансирования и утверждения расходов;

Своевременный учет результатов и стоимости работы;

Периодическая переоценка времени и затрат, необходимых для завершения

оставшейся работы;

Частое сравнение реальных результатов работы и стоимости с календарными планами и

бюджетами как на момент сравнения, так и на момент завершения проекта.

18

19.

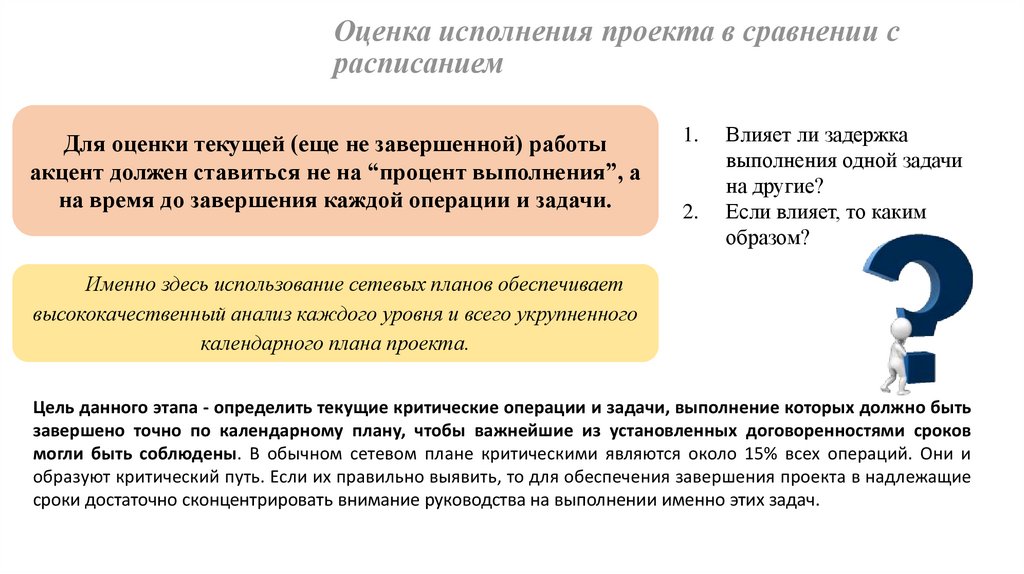

Оценка исполнения проекта в сравнении срасписанием

Оценка

исполнения

проекта

в

сравнении с расписанием. Каждый

функциональный лидер проекта или

задачи должен регулярно оценивать

реальный ход выполнения работ в

сравнении с календарным планом. Это

обычно делается в конце каждой

недели, поскольку остается запасное

время, которое можно будет посвятить

оценке, разработке корректирующих

мер и, если требуется, внесению

изменений в план на следующую

неделю. Вне зависимости от формы

представления графика по данной

задаче (диаграмма или сетевой план)

оценка

хода

выполнения

работ

производится, как правило, одинаково.

регистрируется результат работы, достигнутый на текущий момент

отмечаются выполненные

операции

отмечаются выполненные

объемы работ по текущим

операциям

оценивается оставшийся объем работ

регистрируется время,

необходимое для завершения

текущих операций

вносятся изменения в оценку

или планы будущих операций

(по мере необходимости)

определяются влияние на завершение задачи в целом, а

также другие ключевые интерфейсные и контрольные

события

19

20.

Оценка исполнения проекта в сравнении срасписанием

Для оценки текущей (еще не завершенной) работы

акцент должен ставиться не на “процент выполнения”, а

на время до завершения каждой операции и задачи.

1.

2.

Влияет ли задержка

выполнения одной задачи

на другие?

Если влияет, то каким

образом?

Именно здесь использование сетевых планов обеспечивает

высококачественный анализ каждого уровня и всего укрупненного

календарного плана проекта.

Цель данного этапа - определить текущие критические операции и задачи, выполнение которых должно быть

завершено точно по календарному плану, чтобы важнейшие из установленных договоренностями сроков

могли быть соблюдены. В обычном сетевом плане критическими являются около 15% всех операций. Они и

образуют критический путь. Если их правильно выявить, то для обеспечения завершения проекта в надлежащие

сроки достаточно сконцентрировать внимание руководства на выполнении именно этих задач.

20

21.

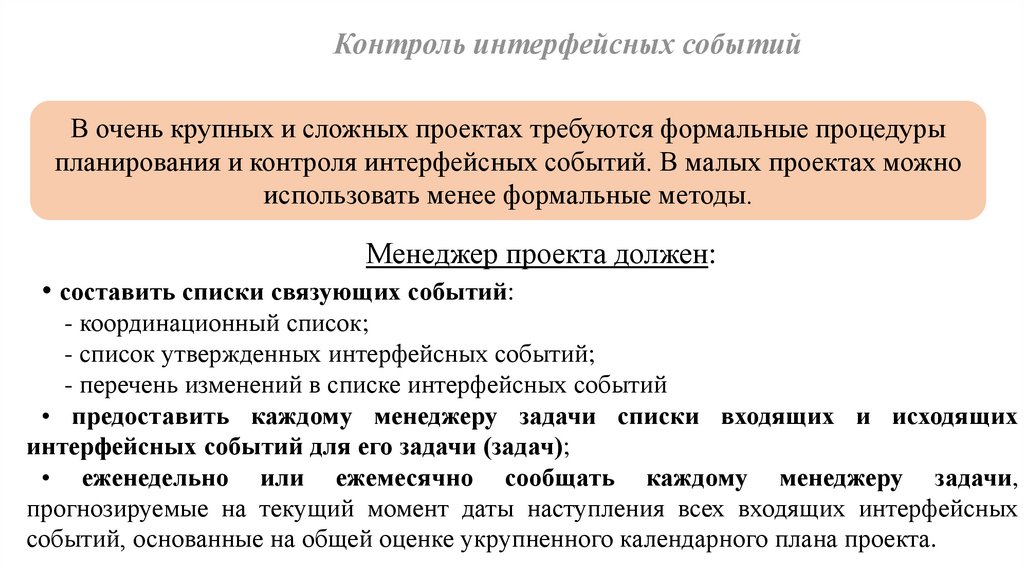

Контроль интерфейсных событийВ очень крупных и сложных проектах требуются формальные процедуры

планирования и контроля интерфейсных событий. В малых проектах можно

использовать менее формальные методы.

Менеджер проекта должен:

• составить списки связующих событий:

- координационный список;

- список утвержденных интерфейсных событий;

- перечень изменений в списке интерфейсных событий

• предоставить каждому менеджеру задачи списки входящих и исходящих

интерфейсных событий для его задачи (задач);

• еженедельно или ежемесячно сообщать каждому менеджеру задачи,

прогнозируемые на текущий момент даты наступления всех входящих интерфейсных

21

событий, основанные на общей оценке укрупненного календарного плана проекта.

22.

Контроль интерфейсных событийПри задержке наступления входящих интерфейсных событий менеджер задачи

должен, как правило, перепланировать работу, чтобы избежать последующих

задержек наступления исходящих интерфейсных событий, включая

завершение выполнения задачи в целом. Это обычно приводит к увеличению

затрат, и менеджер проекта анализирует возможный компромисс между

требованиями графика и бюджета вместе с соответствующими

руководителями функциональных подразделений. При необходимости в целях

компенсации задержки возможно выделение части средств из резерва

руководства проекта для покрытия возросших затрат. Чем раньше

информация о задержке наступления входящего связующего события

становится известной соответствующим руководителям, тем реальнее шанс

изменить планы для ликвидации отставания без дополнительных затрат.

22

23.

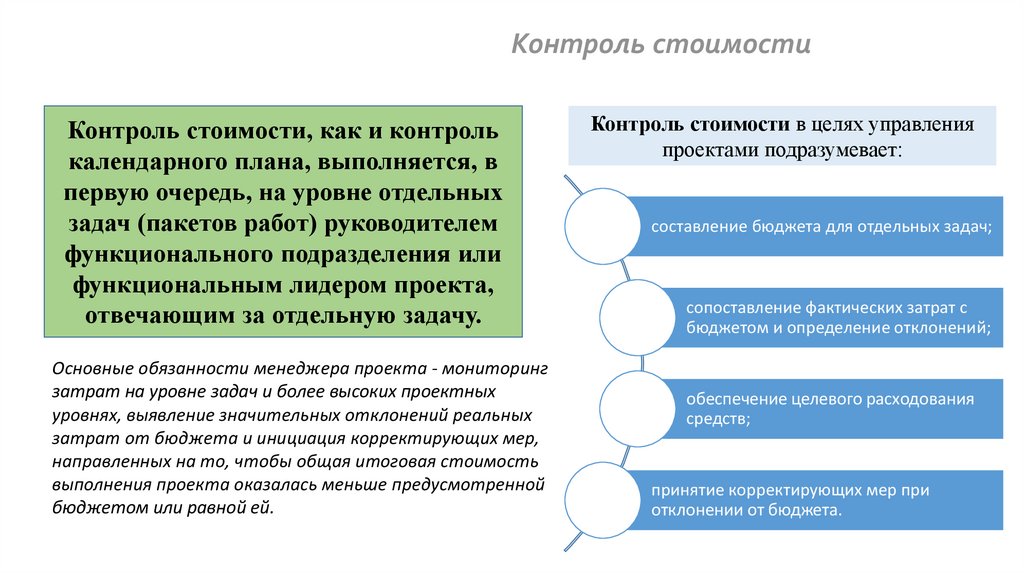

Контроль стоимостиКонтроль стоимости, как и контроль

календарного плана, выполняется, в

первую очередь, на уровне отдельных

задач (пакетов работ) руководителем

функционального подразделения или

функциональным лидером проекта,

отвечающим за отдельную задачу.

Основные обязанности менеджера проекта - мониторинг

затрат на уровне задач и более высоких проектных

уровнях, выявление значительных отклонений реальных

затрат от бюджета и инициация корректирующих мер,

направленных на то, чтобы общая итоговая стоимость

выполнения проекта оказалась меньше предусмотренной

бюджетом или равной ей.

Контроль стоимости в целях управления

проектами подразумевает:

составление бюджета для отдельных задач;

сопоставление фактических затрат с

бюджетом и определение отклонений;

обеспечение целевого расходования

средств;

принятие корректирующих мер при

отклонении от бюджета.

23

24.

Контроль исполнения календарных планов иконтроль стоимости

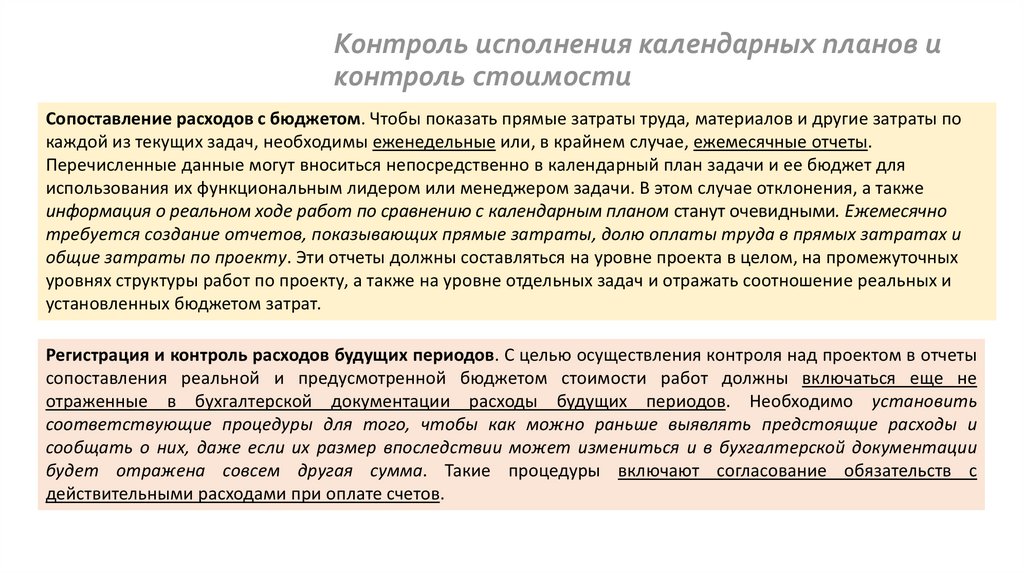

Сопоставление расходов с бюджетом. Чтобы показать прямые затраты труда, материалов и другие затраты по

каждой из текущих задач, необходимы еженедельные или, в крайнем случае, ежемесячные отчеты.

Перечисленные данные могут вноситься непосредственно в календарный план задачи и ее бюджет для

использования их функциональным лидером или менеджером задачи. В этом случае отклонения, а также

информация о реальном ходе работ по сравнению с календарным планом станут очевидными. Ежемесячно

требуется создание отчетов, показывающих прямые затраты, долю оплаты труда в прямых затратах и

общие затраты по проекту. Эти отчеты должны составляться на уровне проекта в целом, на промежуточных

уровнях структуры работ по проекту, а также на уровне отдельных задач и отражать соотношение реальных и

установленных бюджетом затрат.

Регистрация и контроль расходов будущих периодов. С целью осуществления контроля над проектом в отчеты

сопоставления реальной и предусмотренной бюджетом стоимости работ должны включаться еще не

отраженные в бухгалтерской документации расходы будущих периодов. Необходимо установить

соответствующие процедуры для того, чтобы как можно раньше выявлять предстоящие расходы и

сообщать о них, даже если их размер впоследствии может измениться и в бухгалтерской документации

будет отражена совсем другая сумма. Такие процедуры включают согласование обязательств с

действительными расходами при оплате счетов.

24

25.

Контроль исполнения календарных планов иконтроль стоимости

Запоздалые расходы. Контроль и хорошо поставленная система оповещения о предстоящих

платежах позволяют во многих случаях избежать запоздалых расходов, но в некоторых ситуациях

это невозможно. Чтобы предотвратить неожиданное возникновение новых или забытых счетов,

следует до перераспределения фондов внимательно проанализировать каждый значительный и

очевидный недорасход бюджета.

Причины «запоздалых» расходов

споры по счетам-фактурам

исправление административных ошибок,

позднее предоставление счетов-фактур и тому

подобные обстоятельства.

25

26.

Контроль исполнения календарных планов иконтроль стоимости

Обеспечение целевого расходования ресурсов. Менеджер проекта должен постоянно убеждаться, что

использование человеческих ресурсов и средств, отведенных на выполнение той или иной задачи, производится

надлежащим образом, причем предпринимаются действия, способствующие решению этой задачи. У

руководителей функциональных подразделений всегда есть искушение отнести затраты на работы по

проекту, бюджет по которому уже перерасходован, на счет другой задачи (выполнение которой обычно

только начинается и, следовательно, бюджет еще не израсходован). Такая методика скрывает реальные

проблемы и искажает данные о стоимости, делая их непригодными для анализа.

Стоимость до завершения и стоимость по завершении.

Стоимость до завершения каждой текущей задачи

необходимо пересматривать ежемесячно, а всех

незавершенных

задач

ежеквартально.

Этот

показатель обычно называется ETC (estimate to

complete) - оценочная стоимость до завершения. Оценка

стоимости работы по завершении должна проводиться по

меньшей мере ежемесячно - на уровне отдельных задач,

на промежуточном уровне и на уровне проекта в целом.

Стоимость по завершении складывается из

следующих показателей

стоимость всех завершенных задач;

стоимость всех выполняемых работ на текущий момент

плюс оценочная стоимость до их завершения;

текущая оценочная стоимость завершения каждой еще не

начатой задачи.

26

27.

Контроль исполнения календарных планов иконтроль стоимости

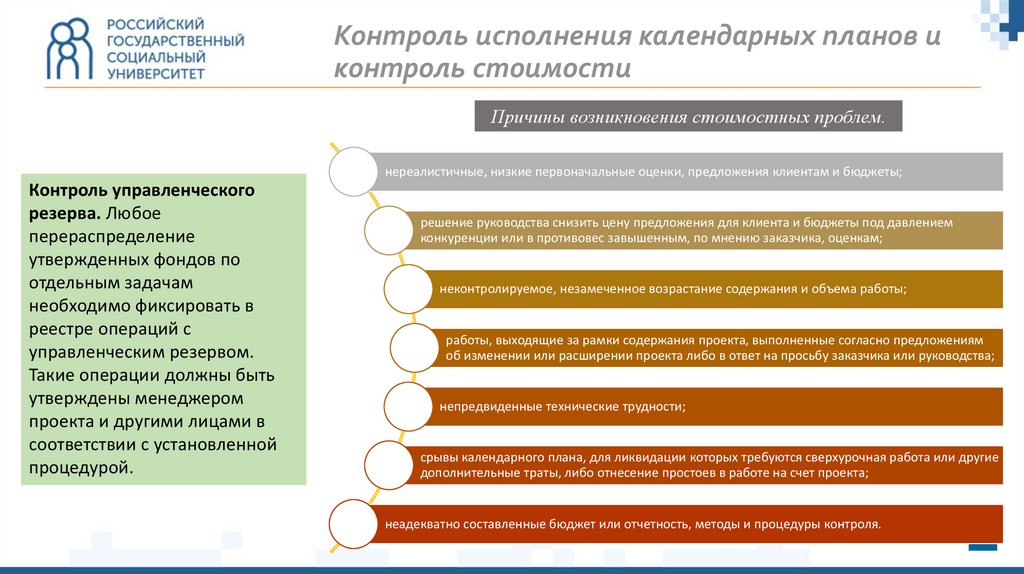

Причины возникновения стоимостных проблем.

нереалистичные, низкие первоначальные оценки, предложения клиентам и бюджеты;

Контроль управленческого

резерва. Любое

перераспределение

утвержденных фондов по

отдельным задачам

необходимо фиксировать в

реестре операций с

управленческим резервом.

Такие операции должны быть

утверждены менеджером

проекта и другими лицами в

соответствии с установленной

процедурой.

решение руководства снизить цену предложения для клиента и бюджеты под давлением

конкуренции или в противовес завышенным, по мнению заказчика, оценкам;

неконтролируемое, незамеченное возрастание содержания и объема работы;

работы, выходящие за рамки содержания проекта, выполненные согласно предложениям

об изменении или расширении проекта либо в ответ на просьбу заказчика или руководства;

непредвиденные технические трудности;

срывы календарного плана, для ликвидации которых требуются сверхурочная работа или другие

дополнительные траты, либо отнесение простоев в работе на счет проекта;

неадекватно составленные бюджет или отчетность, методы и процедуры контроля.

27

28.

Контроль исполнения календарных планов иконтроль стоимости

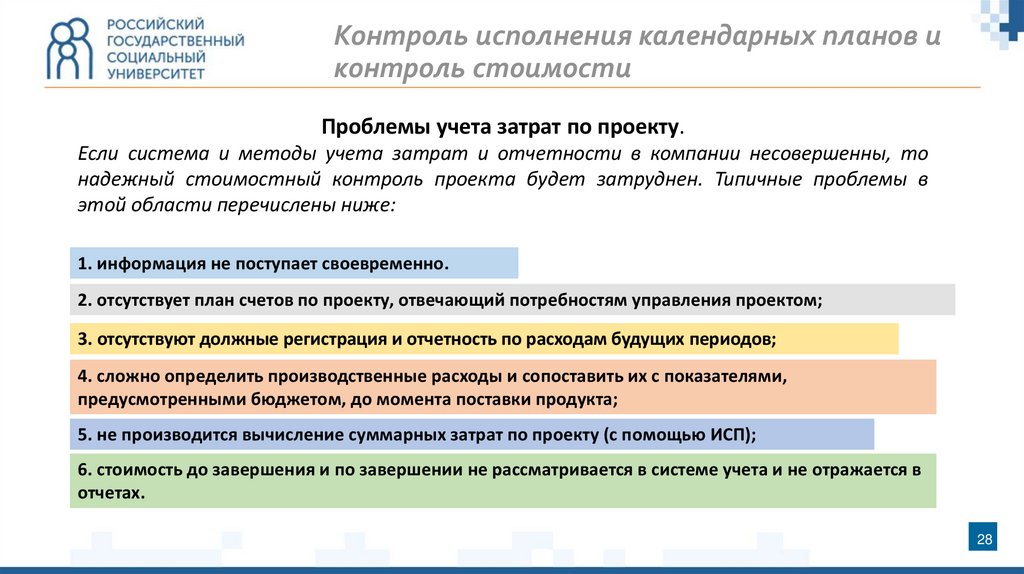

Проблемы учета затрат по проекту.

Если система и методы учета затрат и отчетности в компании несовершенны, то

надежный стоимостный контроль проекта будет затруднен. Типичные проблемы в

этой области перечислены ниже:

1. информация не поступает своевременно.

2. отсутствует план счетов по проекту, отвечающий потребностям управления проектом;

3. отсутствуют должные регистрация и отчетность по расходам будущих периодов;

4. сложно определить производственные расходы и сопоставить их с показателями,

предусмотренными бюджетом, до момента поставки продукта;

5. не производится вычисление суммарных затрат по проекту (с помощью ИСП);

6. стоимость до завершения и по завершении не рассматривается в системе учета и не отражается в

отчетах.

28

29.

Концепция освоенного объемаОсвоенный объем – это утвержденный бюджет, выделенный на решение задачи.

Наиболее эффективен такой подход, когда в проекте имеется большое количество задач,

выполнение которых занимает относительно короткое время по сравнению с отчетным

периодом, поскольку завершение многих задач дает информацию для анализа отклонений.

Однако разделение проекта на ряд мелких задач может привести к такому увеличению

объема административной работы, что своевременные анализ и обновление информации

будут слишком трудоемкими и дорогими. Если же число задач сведется к минимуму, все

они будут иметь большую длительность, что снизит эффективность определения

освоенного объема.

29

30.

Концепция освоенного объемаКогда задача выполняется долго и ее освоенный объем не определен до завершения, прежде чем

удастся как-то измерить достигнутые результаты, будут затрачены значительные средства и силы.

Если ограничиться оценкой того, насколько далека задача от ее завершения, измерения теряют

свою объективность. Эта дилемма привела к созданию различных правил, применение которых в

том или ином проекте может быть обязательным или допустимым. Флеминг (Fleming) и

Коппельман (Koppelman) называют восемь таких правил:

1.

Взвешенные контрольные события: методика подходит для долгосрочных пакетов работ. В пределах

такого пакета фиксируется ряд контрольных событий, отражающих объективное деление объема работ на части

(предпочтительно не менее одной в каждом периоде измерения). Каждому контрольному событию

сопоставляется определенная величина бюджетной стоимости, которая будет считаться выполненной

(освоенной) по наступлении события. Сумма выполненных стоимостей всех взвешенных событий равна

выполненной стоимости пакета работ.

2.

Фиксированное соотношение: 25/75, 50/50, 75/25 и т.д. Первое значение начисляется в начале

выполнения задачи, второе - по ее завершении. Соотношения могут быть установлены произвольным образом.

Данный метод следует применять к очень хорошо детализированным коротким пакетам работ - только в этом

случае он может работать эффективно.

30

31.

Концепция освоенного объемаОценка процента выполнения наиболее проста в применении и, возможно, наиболее широко

распространена, но в то же время наименее надежна. Обычно такие оценки субъективны, то есть

базируются хотя и на профессиональном, но необоснованном мнении какого-либо лица. Иными

словами, если люди желают «играть в игры», заявляя более высокое значение выполненной стоимости

по сравнению с истинным, то использование субъективной оценки процента выполнения - удобный

случай реализовать такую возможность.

3.

4.

Комбинация оценки процента выполнения со шлюзовыми контрольными событиями. В данном

сочетании использование шлюзовых контрольных событий позволяет, по крайней мере, частично, преодолеть

субъективизм оценки процента выполнения. Благодаря этому удается использовать меньшее количество

контрольных событий, тем самым уменьшая административную нагрузку при ведении отчетности.

5.

Метод эквивалентных выполненных единиц полезен, когда задача состоит из элементов работы,

которые могут быть легко измерены. Освоенный объем базируется на заранее установленном значении,

начисляемом за завершение каких-либо конкретных элементов. Метод широко используется в строительстве.

31

32.

Концепция освоенного объемаСтандарты выполнения. Этот метод подобен описанному выше и может быть применен к

повторяющимся работам производственного характера. Выполнение всех задач опирается на

предварительно установленные стандарты. Стандарты единиц могут устанавливаться, например, из

расчета в час рабочего времени или по завершении каждой операции из целой серии.

6.

7.

Распределенные отношения с другими задачами/пакетами работ. При использовании данного

правила задаче начисляется выполненная стоимость, пропорциональная отчетной выполненной стоимости

другой задачи (называемой базисной), выполненная стоимость которой, в свою очередь, измеряется по одному

из вышеописанных шести методов. Пример такого распределенного отношения - задача инспекции завода,

которой начисляется выполненная стоимость, пропорциональная выполненной стоимости базисной задачи строительства завода.

8.

Оценка масштаба работ (level of effort, LOE). Пакеты работ или задачи типа LOE часто вводятся в планы

проектов таким образом, что их бюджет существует в форме зарплаты менеджера проекта и непосредственно

подчиненного ему персонала. “Мы не рекомендуем использовать в проектах пакеты типа LOE. Если тот или иной

пакет нельзя спланировать как дискретную работу и привязать в распределенной форме к другим дискретным

задачам, возможно, его следует рассмотреть, как непрямую работу либо вообще исключить. LOE - не способ

измерения хода исполнения; это лишь способ измерения времени.

32

33.

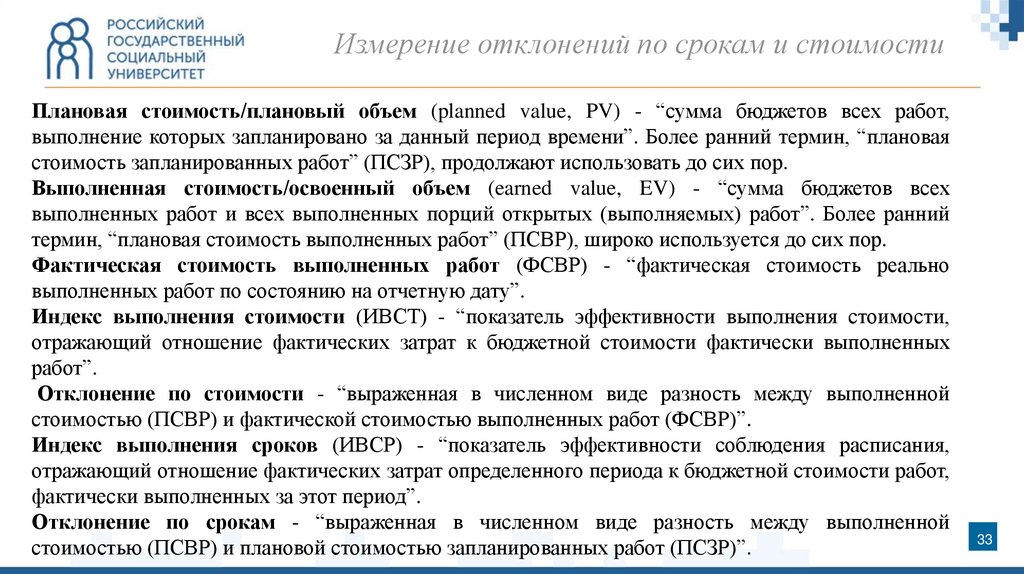

Измерение отклонений по срокам и стоимостиПлановая стоимость/плановый объем (planned value, PV) - “сумма бюджетов всех работ,

выполнение которых запланировано за данный период времени”. Более ранний термин, “плановая

стоимость запланированных работ” (ПСЗР), продолжают использовать до сих пор.

Выполненная стоимость/освоенный объем (earned value, EV) - “сумма бюджетов всех

выполненных работ и всех выполненных порций открытых (выполняемых) работ”. Более ранний

термин, “плановая стоимость выполненных работ” (ПСВР), широко используется до сих пор.

Фактическая стоимость выполненных работ (ФСВР) - “фактическая стоимость реально

выполненных работ по состоянию на отчетную дату”.

Индекс выполнения стоимости (ИВСТ) - “показатель эффективности выполнения стоимости,

отражающий отношение фактических затрат к бюджетной стоимости фактически выполненных

работ”.

Отклонение по стоимости - “выраженная в численном виде разность между выполненной

стоимостью (ПСВР) и фактической стоимостью выполненных работ (ФСВР)”.

Индекс выполнения сроков (ИВСР) - “показатель эффективности соблюдения расписания,

отражающий отношение фактических затрат определенного периода к бюджетной стоимости работ,

фактически выполненных за этот период”.

Отклонение по срокам - “выраженная в численном виде разность между выполненной

стоимостью (ПСВР) и плановой стоимостью запланированных работ (ПСЗР)”.

33

34.

Анализ отклонений и тенденцийЛюбое

отклонение

может

быть

благоприятным

или

неблагоприятным. Чтобы убедиться в обоснованности и

корректности информации, необходимо провести тщательный анализ.

Зачастую полезно строить простейшие диаграммы для мониторинга

тенденций в течение нескольких отчетных периодов, а не делать

поспешных выводов на основании отчетов за один-единственный

период.

34

35.

Общая схема процесса управления риском1 сбор и обработка

данных

2 качественный

анализ риска

3 количественная

оценка риска

4 — оценка

приемлемости риска

5,11 — оценка

возможности снижения

риска

10 оценка

целесообразности

увеличения риска

9,13 оценка

целесообразности

снижения риска

8 формирование и

выбор вариантов

увеличения риска

7 оценка

возможности

увеличения риска

6, 12 — выбор методов

и формирование

вариантов снижения

риска

14 — выбор варианта

снижения риска

15 — реализация

проекта (принятие

риска);

16 — отказ от

реализации проекта

(избежание риска).

35

36.

Организация работ по анализу рискаДиаграмма потоков данных планирования управления рисками. Источник:

Руководство PMBOK (издание пятое)

36

37.

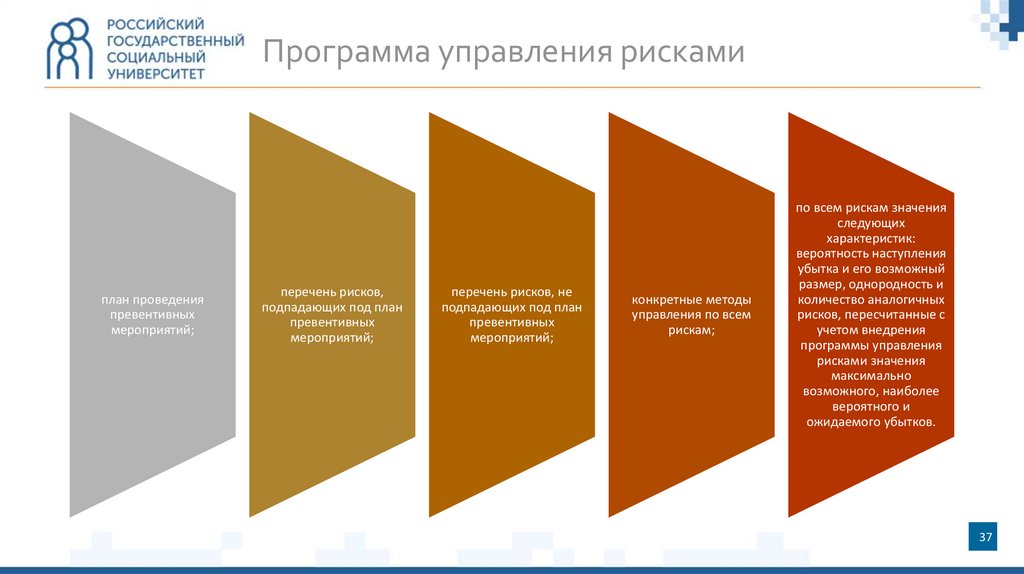

Программа управления рискамиплан проведения

превентивных

мероприятий;

перечень рисков,

подпадающих под план

превентивных

мероприятий;

перечень рисков, не

подпадающих под план

превентивных

мероприятий;

конкретные методы

управления по всем

рискам;

по всем рискам значения

следующих

характеристик:

вероятность наступления

убытка и его возможный

размер, однородность и

количество аналогичных

рисков, пересчитанные с

учетом внедрения

программы управления

рисками значения

максимально

возможного, наиболее

вероятного и

ожидаемого убытков.

37

38.

Организация работ по анализу рискаСхема процессов управления проектными рисками по PMBOK

Модель организации работ по управлению рисковыми проектами

38

39.

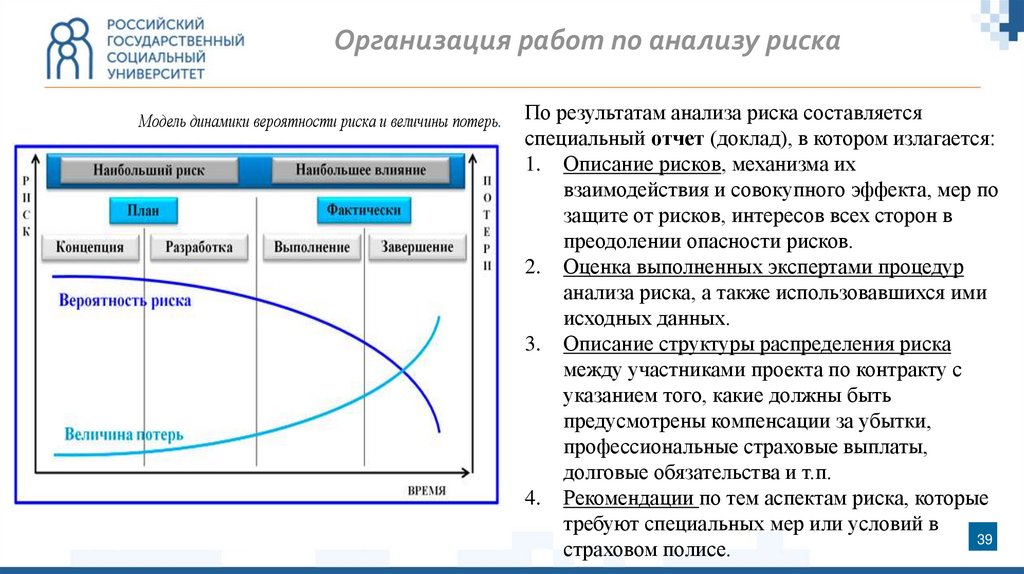

Организация работ по анализу рискаМодель динамики вероятности риска и величины потерь.

По результатам анализа риска составляется

специальный отчет (доклад), в котором излагается:

1. Описание рисков, механизма их

взаимодействия и совокупного эффекта, мер по

защите от рисков, интересов всех сторон в

преодолении опасности рисков.

2. Оценка выполненных экспертами процедур

анализа риска, а также использовавшихся ими

исходных данных.

3. Описание структуры распределения риска

между участниками проекта по контракту с

указанием того, какие должны быть

предусмотрены компенсации за убытки,

профессиональные страховые выплаты,

долговые обязательства и т.п.

4. Рекомендации по тем аспектам риска, которые

требуют специальных мер или условий в

39

страховом полисе.

40.

Методы оценки эффективности проектовОценивание проекта - постоянный процесс, который осуществляется на всем

протяжении жизненного цикла проекта. Это не должно быть экстренное

мероприятие, проводимое в обстановке паники, вызванной внезапным

обнаружением какой-то серьезной проблемы.

Цели комплексного оценивания проекта заключаются в следующем:

обеспечить максимальную наглядность взаимосвязей стоимости, расписаний и технических

достижений по проекту;

по мере сил выявлять проблемы до их возникновения, что позволит избежать их или свести к

минимуму их последствия;

максимально быстро выявлять благоприятные возможности для ускорения выполнения проекта,

снижения стоимости, совершенствования технических характеристик и использовать эти возможности

прежде, чем они будут упущены.

40

41.

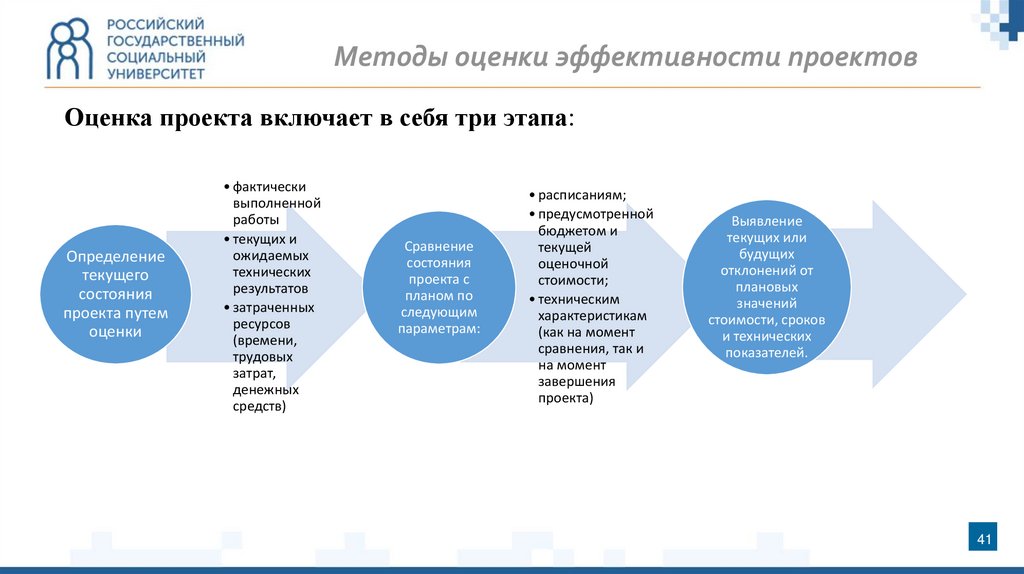

Методы оценки эффективности проектовОценка проекта включает в себя три этапа:

Определение

текущего

состояния

проекта путем

оценки

• фактически

выполненной

работы

• текущих и

ожидаемых

технических

результатов

• затраченных

ресурсов

(времени,

трудовых

затрат,

денежных

средств)

Сравнение

состояния

проекта с

планом по

следующим

параметрам:

• расписаниям;

• предусмотренной

бюджетом и

текущей

оценочной

стоимости;

• техническим

характеристикам

(как на момент

сравнения, так и

на момент

завершения

проекта)

Выявление

текущих или

будущих

отклонений от

плановых

значений

стоимости, сроков

и технических

показателей.

41

42.

Критерии и показатели оценкиэффективности проектов

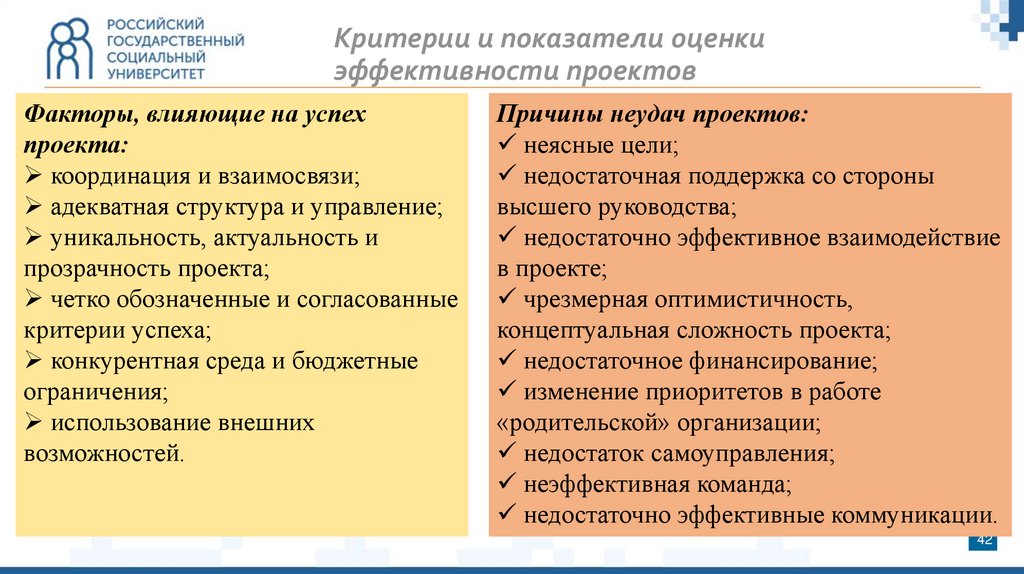

Факторы, влияющие на успех

проекта:

координация и взаимосвязи;

адекватная структура и управление;

уникальность, актуальность и

прозрачность проекта;

четко обозначенные и согласованные

критерии успеха;

конкурентная среда и бюджетные

ограничения;

использование внешних

возможностей.

Причины неудач проектов:

неясные цели;

недостаточная поддержка со стороны

высшего руководства;

недостаточно эффективное взаимодействие

в проекте;

чрезмерная оптимистичность,

концептуальная сложность проекта;

недостаточное финансирование;

изменение приоритетов в работе

«родительской» организации;

недостаток самоуправления;

неэффективная команда;

недостаточно эффективные коммуникации.

42

43.

Критерии и показатели оценкиэффективности проектов

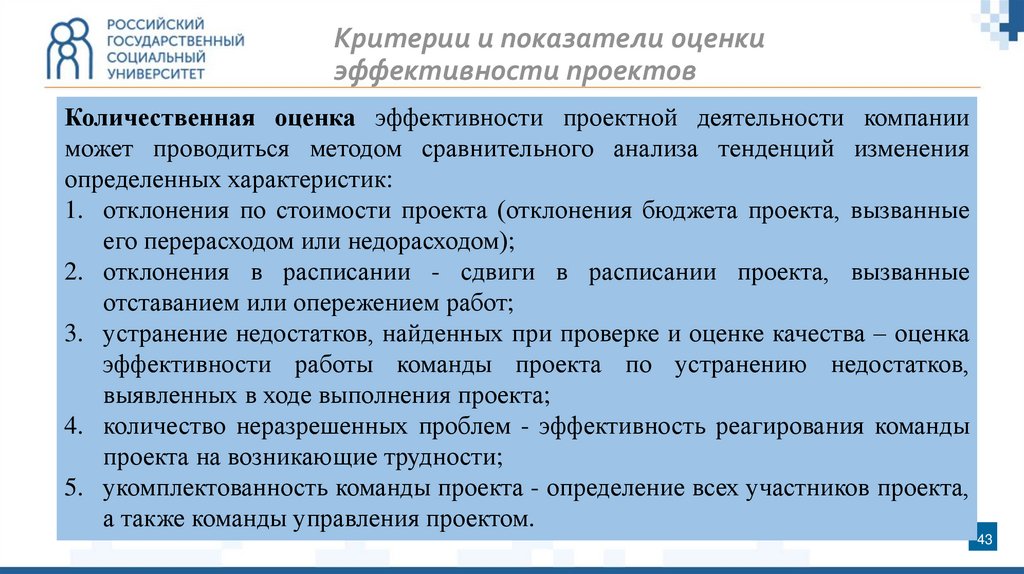

Количественная оценка эффективности проектной деятельности компании

может проводиться методом сравнительного анализа тенденций изменения

определенных характеристик:

1. отклонения по стоимости проекта (отклонения бюджета проекта, вызванные

его перерасходом или недорасходом);

2. отклонения в расписании - сдвиги в расписании проекта, вызванные

отставанием или опережением работ;

3. устранение недостатков, найденных при проверке и оценке качества – оценка

эффективности работы команды проекта по устранению недостатков,

выявленных в ходе выполнения проекта;

4. количество неразрешенных проблем - эффективность реагирования команды

проекта на возникающие трудности;

5. укомплектованность команды проекта - определение всех участников проекта,

а также команды управления проектом.

43

44.

Критерии и показатели оценкиэффективности проектов

Показатель коммерческой эффективности учитывает финансовые

последствия реализации проекта для его непосредственных участников.

Показатель бюджетной эффективности показывает последствия

осуществления проекта для федерального, регионального и местного

бюджетов.

Показатель экономической эффективности учитывает затраты и

доходы, связанные с реализацией проекта, выходящие за пределы

прямых финансовых интересов участников инвестиционного проекта и

допускающий стоимостные изменения.

Коммерческая (финансовая) эффективность - соотношение

финансовых затрат и результатов, обеспечивающих требуемую норму

дохода

44

45.

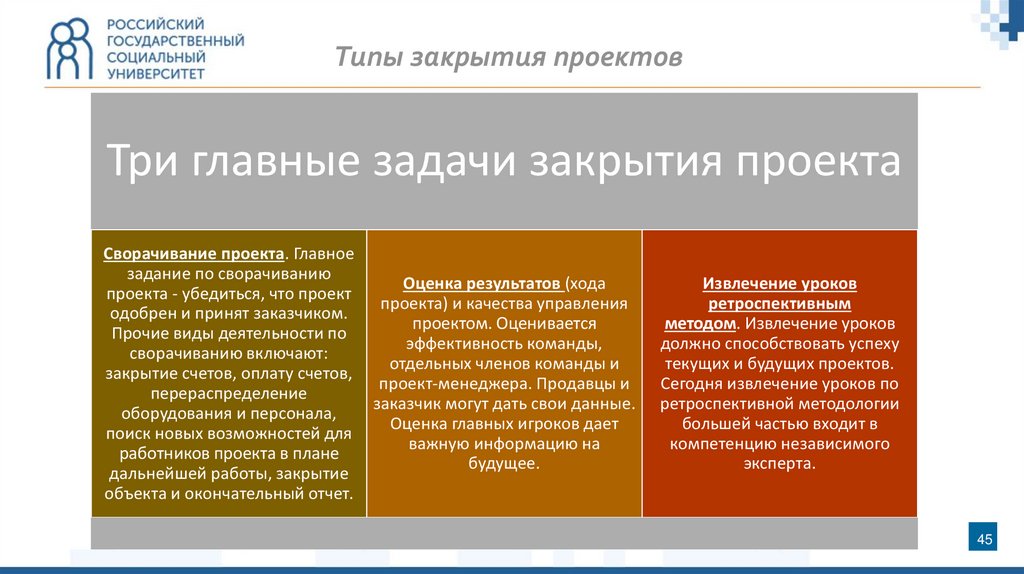

Типы закрытия проектовТри главные задачи закрытия проекта

Сворачивание проекта. Главное

задание по сворачиванию

проекта - убедиться, что проект

одобрен и принят заказчиком.

Прочие виды деятельности по

сворачиванию включают:

закрытие счетов, оплату счетов,

перераспределение

оборудования и персонала,

поиск новых возможностей для

работников проекта в плане

дальнейшей работы, закрытие

объекта и окончательный отчет.

Оценка результатов (хода

проекта) и качества управления

проектом. Оценивается

эффективность команды,

отдельных членов команды и

проект-менеджера. Продавцы и

заказчик могут дать свои данные.

Оценка главных игроков дает

важную информацию на

будущее.

Извлечение уроков

ретроспективным

методом. Извлечение уроков

должно способствовать успеху

текущих и будущих проектов.

Сегодня извлечение уроков по

ретроспективной методологии

большей частью входит в

компетенцию независимого

эксперта.

45

46.

Типы закрытия проектовНормальное. Наиболее распространенная

ситуация с закрытием проекта - просто

завершенный проект. Для многих проектов

развития окончание подразумевает сдачу

окончательного

варианта

разработки

в

производство и создание нового продукта или

услуги. Для других внутренних проектов, таких

как усовершенствование (апгрейдинг) систем

или создание новой системы контроля над

запасами, - окончание наступает, когда

результат интегрирован в текущие операции.

Раньше положенного срока. Для некоторых

проектов возможна такая ситуация: досрочное

завершение, когда некоторые части проекта

исключаются.

«Вечные»

проекты. Отличительная особенность

такого проекта - постоянные добавления, что

предполагает плохо сформулированный объем

проекта.

Провальные проекты. Это проекты, которые обычно

легко идентифицировать и после анализа особой

группой - закрыть.

Изменение приоритетов. Приоритеты компании

часто меняются, а стратегия приобретает иное

направление. Например, во время финансового

кризиса 2008-2010 гг. компании сменили приоритет они перешли от проектов для получения прибыли к

проектам по сохранению и экономии средств и

снижению затрат.

46

47.

Этапы и процедуры завершения проектаЗакрытие проекта – это процедуры по завершению договорных обязательств

между участниками проекта, а также комплекс организационных

мероприятий по доведению ряда административных задач.

Закрытие проекта осуществляется в несколько этапов:

1 этап – проверка финансовой отчетности заказчика и

подрядчика;

2 этап – паспортизация.

3 этап – выявление невыполненных обязательств.

4 этап – завершение невыполненных обязательств.

5 этап – окончательный расчет.

6 этап – подготовка итогового отчета.

7 этап – гарантийное обслуживание.

8 этап – демобилизация.

Операции по закрытию проекта

1. Получить «добро» от заказчика, что

проект принят.

2. «Отключиться» от используемых

ресурсов и высвободить их для новых

проектов.

3. Объявить о новых назначениях

членов команды.

4. Закрыть счета и проверить, все ли

счета оплачены.

5. Сдать проект заказчику.

6. Написать заключительный отчет.

47