:")

, формируются за счет налогов:")

economics

economicsSimilar presentations:

Структура бюджета и его сбалансированность

1. ТЕМА 16. Структура бюджета и его сбалансированность.

ПЛАН:1. Государственный бюджет.

Государственные внебюджетные фонды.

2. Проблема сбалансированности

госбюджета.

3. Налоговое регулирование.

2. Вопрос 1. Государственный бюджет. Государственные внебюджетные фонды.

3.

Государственный бюджет играет важнуюроль в общественном

перераспределении ресурсов и является

главным звеном государственной

финансовой систем.

Бюджет, в общем понимании, – это план

образования и использования

финансовых ресурсов для обеспечения

функций определенной организации.

Государственный бюджет – это годовой

план государственных затрат и

источников их финансового покрытия.

4.

Взаимосвязи бюджета с другимизвеньями финансовой системы

регулируются действующим

законодательством. Совокупность всех

бюджетов, которые входят в состав

бюджетной системы страны, называется

сводным (консолидированным)

бюджетом.

Под бюджетным устройством понимают

организацию и принципы построения

бюджетной системы, ее структуру,

взаимосвязь между ее отдельными

элементами и звеньями.

5.

Государственный бюджет, – это формаобразования и расходования фонда

денежных средств, предназначенных для

финансового обеспечения задач и функций

государства и местного самоуправления.

Проект бюджета ежегодно обсуждается и

принимается законодательным органом –

парламентом страны, региона или

муниципальным собранием.

В течение и по завершении финансового

года представители исполнительной власти

отчитываются о своей деятельности по

мобилизации доходов и осуществлению

расходов в соответствии с принятым законом

о бюджете.

6.

Бюджетной системой называетсясовокупность бюджетов всех уровней (в

России – федерального бюджета,

бюджетов субъектов Федерации и

местных бюджетов, т.е. бюджетов

органов местного самоуправления) и

государственных внебюджетных

фондов.

7.

Государственные внебюджетные фонды – этоденежные средства государства, имеющие

целевое назначение и не включенные в

государственный бюджет.

Эти средства находятся в распоряжении

центральных и территориальных органов

власти и концентрируются в специальных

фондах, каждый из которых предназначен

для определенных нужд.

Примерами могут быть российские:

Пенсионный фонд, Фонд социального

страхования. Фонд медицинского

страхования, Государственный фонд

занятости населения, Фонд социальной

поддержки населения.

8.

Внебюджетные фонды создаются восновном в социальных целях и

финансируются за счет социальных

налогов и субсидий из бюджета.

Подобные фонды расширяют

возможности вмешательства государства

в экономику минуя бюджет и,

следовательно, парламентский контроль.

Кроме того, за счет государственных

внебюджетных фондов можно создать

видимость уменьшения дефицита

бюджета.

9.

Существуют также целевые бюджетныефонды, являющиеся, в отличие от

государственных внебюджетных фондов,

составной частью госбюджета.

Например, в России – это Федеральный

дорожный фонд. Фонд воспроизводства

минерально-сырьевой базы и др.

Как и государственные внебюджетные

фонды, они нацелены на то, чтобы целевые

налоги шли не в «общий котел» госбюджета,

а расходовались строго по назначению – на

строительство и содержание дорог,

геологоразведку и т.д. Средства целевых

бюджетных фондов хранятся в банках и

приносят прибыль для бюджета.

10.

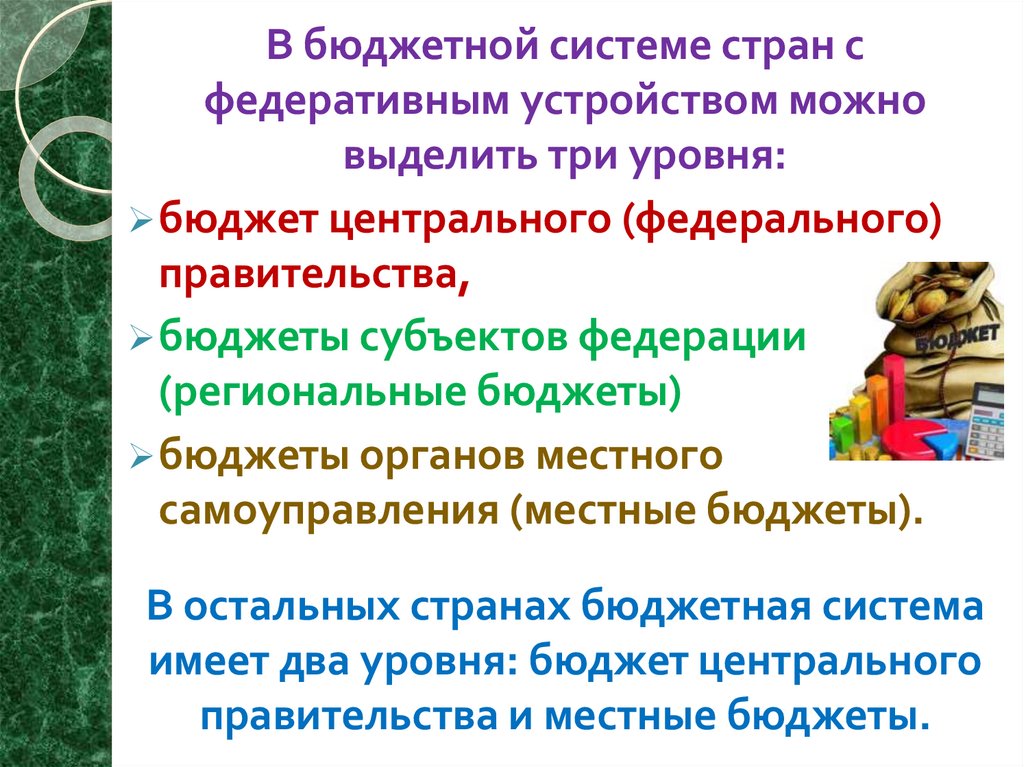

В бюджетной системе стран сфедеративным устройством можно

выделить три уровня:

бюджет центрального (федерального)

правительства,

бюджеты субъектов федерации

(региональные бюджеты)

бюджеты органов местного

самоуправления (местные бюджеты).

В остальных странах бюджетная система

имеет два уровня: бюджет центрального

правительства и местные бюджеты.

11. Вопрос 2. Проблема сбалансированности госбюджета.

12. Государственный бюджет

– это баланс доходов и расходов государства загод.

Обязателен для исполнения.

Содержит расходы:

на политические цели – обеспечение национальной

обороны и безопасности (содержание армии,

полиции, судов и т.п.) и содержание аппарата

управления государством;

на экономические цели – содержание и обеспечение

функционирования государственного сектора

экономики и субсидии частному сектору экономики;

на социальные цели – социальное обеспечение

(пенсии, стипендии, пособия), образование,

здравоохранение, развитие фундаментальной науки,

охрану окружающей среды.

13. Основные функции государственного бюджета:

перераспределение национальногодохода;

государственное регулирование и

стимулирование экономики;

стимулирование научно-технического

прогресса;

финансовое обеспечивание

социальной политики;

контроль за образованием и

использованием

централизованного

фонда денежных

средств.

14. Расходы бюджета (budget expenditure):

1) военные и внешнеполитическиерасходы;

2) социально-экономические расходы;

3) расходы на государственное

управление и охрану правопорядка;

4) проценты по государственному долгу.

15. Доходы госбюджета (budget revenue), формируются за счет налогов:

подоходный налог с населения;налог на прибыль корпораций;

налог на добавленную стоимость;

акцизы, таможенные пошлины.

Министерство финансов

России, Москва

16.

Идеальное исполнениегосударственного бюджета – это

полное покрытие расходов доходами

и образование остатка средств, т.е.

превышение доходов над расходами

(профицит бюджета).

Образовавшийся остаток

правительство может использовать при

непредвиденных обстоятельствах, для

досрочных выплат задолженности или

перевести его в доход бюджета

следующего года.

17.

Возникающий в результате превышениярасходов над доходами бюджетный

дефицит покрывается государственными

займами (внутренними и внешними).

Они осуществляются в виде продажи

государственных ценных бумаг, займов у

внебюджетных фондов (например, у

фонда страхования по безработице или

пенсионного фонда) и получения

кредитов у банков (эта форма

финансирования бюджетного дефицита

часто практикуется местными властями).

18.

Государственные займы – неединственный путь покрытия дефицита

государственного бюджета.

У большинства развитых стран со времен

перехода от золотого к бумажноденежному обращению накоплен

значительный опыт покрытия бюджетного

дефицита путем

дополнительной эмиссии денег.

Правительства особенно часто прибегают

к этому средству в критических ситуациях

– во время войны, длительного кризиса.

19.

Последствия такой денежной эмиссииобщеизвестны:

развивается неконтролируемая

инфляция,

подрываются стимулы для долгосрочных

инвестиций,

раскручивается спираль «цена –

заработная плата»,

обесцениваются сбережения населения,

воспроизводится

бюджетный

дефицит.

20. ГОСУДАРСТВЕННЫЙ ДОЛГ -

ГОСУДАРСТВЕННЫЙ ДОЛГ долговые обязательства Российской Федерацииперед физическими и юридическими лицами,

иностранными государствами и

международными организациями.

Виды госдолга:

Внешний государственный долг отражает долг

иностранным государствам, организациям и

лицам. Этот вид долга ложится на страну

наибольшим бременем, так как для его

погашения государство должно отдавать

какие-либо ценные товары, оказывать

определенные услуги.

Внутренний государственный долг

характеризует долг своему населению и

приводит, прежде всего, к перераспределению

доходов внутри страны.

21.

Государственный долг может бытькраткосрочным (до одного года),

среднесрочным (от одного года до пяти лет) и

долгосрочным (от пяти до тридцати лет).

Государственный долг погашается в сроки,

установленные условиями займов, но эти

займы не могут превышать 30 лет.

Экономические последствия

государственного долга:

обслуживание значительного внешнего долга приводит

к существенному сокращению уровня потребления

населением данной страны;

долг может привести к вытеснению частного капитала,

следовательно, и ограничению дальнейшего роста

экономики;

увеличение налогов для оплаты растущего

государственного долга снижает экономическую

активность в стране;

происходит перераспределение дохода в пользу

держателей государственных облигаций.

22. Вопрос 3. Налоговое регулирование.

23.

Особая роль в государственномрегулировании принадлежит налоговой

политике. Налоги являются одним из

важнейших видов государственных

доходов, которые получает государство

на основании своих властных

полномочий.

Налог (пошлина, сбор) – обязательный

взнос в бюджет или во внебюджетные

фонды, осуществляемые

плательщиками в порядке и на

условиях, определенных законом.

24.

Основы налогообложения, которые неподвластны времени, были

сформулированы Адамом Смитом:

налоги должны соответствовать

состоянию плательщика;

способ и время взимания должны быть

заранее и точно известны и удобны для

плательщика;

сам процесс сбора налогов нужно

проводить с

минимальными

затратами.

25.

Различаю две основные группыналогов:

1. Прямого действия. Это налоги на процессы

производства и обращения продукции капитал, труд и землю. Примеры – налог на

прибыль, зарплату и другие трудовые доходы,

на имущество, дарение и наследование,

земельный налог и т.д.

2. Косвенного действия. Предметом

налогообложения являются товары и услуги.

Косвенные налоги проявляются при

распределении и потреблении, они

распространяют свое действие на

потребителя и представляют налоги на его

расходы. Примеры – акцизы на товары и

услуги, НДС, налог с продаж, таможенные

тарифы, пошлины и сборы при оказании услуг.

26.

Объект налогообложения – это то, чтооблагается налогом (прибыль,

имущество, добавленная стоимость

товара (услуги), использование

природных ресурсов, доходы граждан и

т.д.).

Субъект налогообложения (плательщик

налога) – это юридическое или

физическое лицо, которое согласно

действующему законодательству

обязано платить налоги или другие

обязательные

платежи.

27.

Основные функции налогов:фискальная, социальная и

регулирующая.

Сущность фискальной функции

заключается в получении и

аккумулировании налоговых платежей и

формирование на их основе доходной

части бюджета для финансирования

государственных затрат.

Сущность социальной функции налогов –

в поддерживании социального

равновесия через сокращение большого

расхождения реальных доходов

отдельных социальных групп населения.

28.

Сущность регулирующей функцииналогов в том, что посредством

налоговых рычагов (виды налогов,

объекты налогообложения, база

налогообложения и т.д.) происходит

стимулирование (дестимулирование)

определенных форм экономической

деятельности, производства и

потребления, отраслей и регионов.

Налоговая система – совокупность

взимаемых государством в данной

стране налогов, правила

налогообложения и органы,

реализующие налоговые функции.

29.

Налоговая система основывается наследующих принципах:

1. Обязательности уплаты налогов –

разработка норм обязательных платежей

(налогов) определенных по достоверным

данным об объекте налогообложения и

установление ответственности об

уклонения от их оплаты.

2. Равенства субъектов

налогообложения – это недопущение

любых проявлений налоговой

дискриминации. Обеспечивается единым

подходом к субъектам хозяйствования

при определении их налоговых

обязательств.

30.

3. Социальной справедливости –обеспечение социальной поддержки

малообеспеченных слоев населения путем

внедрения экономически обоснованного

налогообложения. Это установление

необлагаемого минимума, применение

дифференцированного налогообложения

доходов граждан (предприятий) с

различным уровнем доходов и т.д.

4. Стабильности – обеспечение

неизменности налогов и обязательных

платежей в течении бюджетного года.

5. Научной обоснованности – установление

новых или изменение размера действующих

налогов должны научно обосновываться и

проходить практическую апробацию.

31.

6. Равномерности уплаты налогов –определяется установлением сроков

оплаты налоговых обязательств, исходя

из необходимости обеспечения

поступления средств в бюджет.

7. Доступности – обеспечение открытости

информации о видах налогов, суммах и

формах.

8. Стимулирования – при определении

видов и размеров обязательным

условием является степень их влияния на

социально-экономическое развитие.

32.

Система налогообложения — это нормативноопределенные органами законодательной

власти налогоплательщики, их права и

обязанности, объекты налогообложения,

виды налогов, сборов и других

обязательных платежей в бюджеты, взносы

в государственные целевые фонды, а также

порядок взыскания установленных

налоговых платежей, сборов и взносов.

Также инструментами налогового

регулирования являются налоговые

льготы, которые закреплены в

нормативных актах как исключения из

общей схемы вычисления конкретного

вида налога, и касаются объекта, ставки

или других составных налогообложения.