economics

economicsSimilar presentations:

")

Діагностика витратності діяльності підприємства

1.

Тема 7. Діагностикавитратності діяльності

підприємства

1.

2.

3.

Дослідження параметрів витрат і собівартості продукції

Ідентифікація критичного обсягу виробництва і

реалізації продукції

Оцінювання вартості капіталу підприємства

к.е.н., доц. Дмитренко А.І.

1

2.

Витрати - сума будь-яких витратплатника податку у грошовій, матеріальній

або нематеріальній формах, здійснюваних

для

провадження

його

господарської

діяльності, в результаті яких відбувається

зменшення економічних вигод у вигляді

вибуття активів або збільшення зобов'язань,

внаслідок чого відбувається зменшення

власного капіталу (крім змін капіталу за

рахунок його вилучення або розподілу

власником)

к.е.н., доц. Дмитренко А.І.

2

3.

Витрати підприємства вартістьзалучених

чинників

виробництва (економічних ресурсів)

для

здійснення

підприємницької

діяльності

к.е.н., доц. Дмитренко А.І.

3

4.

Напрямки аналізу витратностідіяльності підприємства

Аналіз витрат і

собівартості

продукції

Оцінювання

критичного обсягу

виробництва і

реалізації продукції

Оцінювання

вартості капіталу

підприємства

4

к.е.н., доц. Дмитренко

А.І.

5.

≠к.е.н., доц. Дмитренко А.І.

5

6.

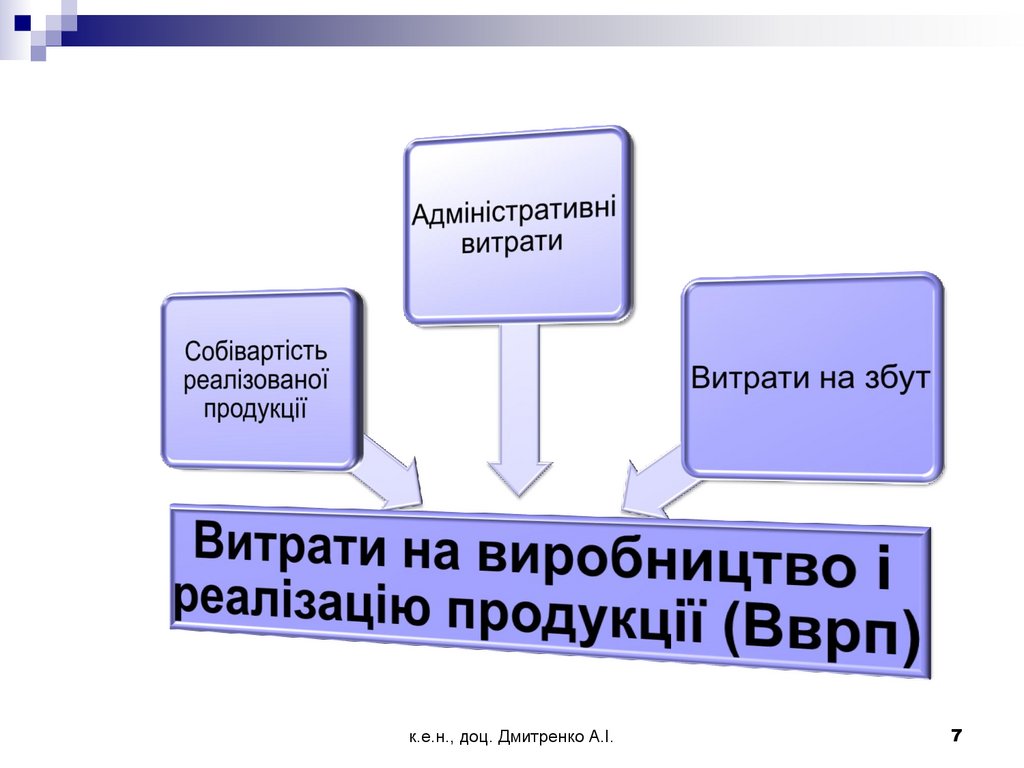

Типові компоненти сукупних витрат виробничоторгівельного підприємствар. 2050

р. 2130

р. 2150

р. 2180

р. 2250

р. 2255

р. 2270

• Собівартість реалізованої продукції (товарів,

робіт, послуг)

• Адміністративні витрати

• Витрати на збут

• Інші операційні витрати

• Фінансові витрати

• Втрати від участі в капіталі

• Інші витрати

к.е.н., доц. Дмитренко А.І.

6

7.

к.е.н., доц. Дмитренко А.І.7

8.

Типова структура сукупного доходу виробничо-торгівельногопідприємства

к.е.н., доц. Дмитренко А.І.

8

9.

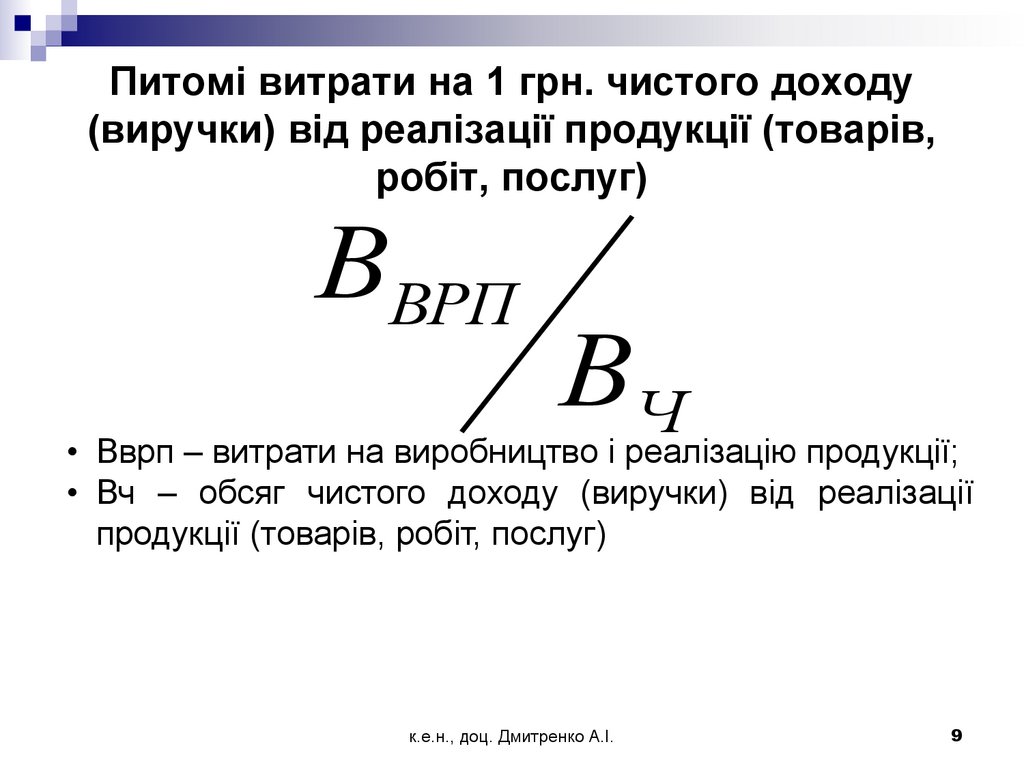

Питомі витрати на 1 грн. чистого доходу(виручки) від реалізації продукції (товарів,

робіт, послуг)

ВВРП

ВЧ

• Вврп – витрати на виробництво і реалізацію продукції;

• Вч – обсяг чистого доходу (виручки) від реалізації

продукції (товарів, робіт, послуг)

к.е.н., доц. Дмитренко А.І.

9

10.

Питомі витрати на 1 грн. сукупних доходівпідприємства

ВC

ДС

• Вс – сукупні витрати підприємства;

• Дс – сукупні доходи підприємства

к.е.н., доц. Дмитренко А.І.

10

11.

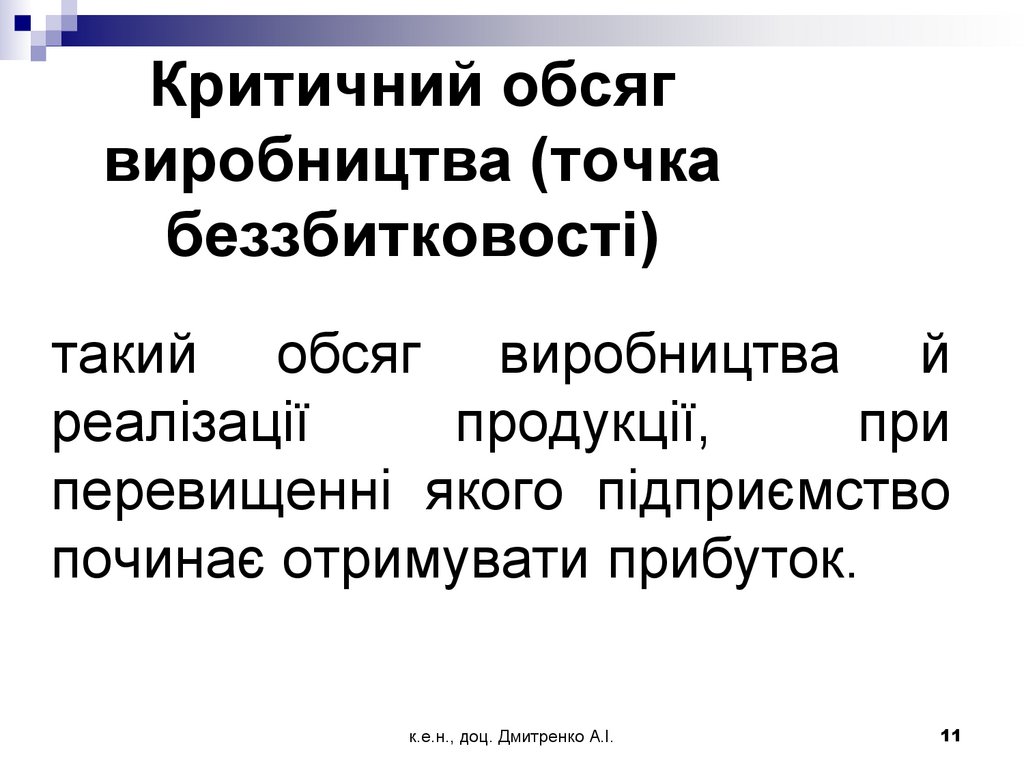

Критичний обсягвиробництва (точка

беззбитковості)

такий обсяг виробництва й

реалізації

продукції,

при

перевищенні якого підприємство

починає отримувати прибуток.

к.е.н., доц. Дмитренко А.І.

11

12.

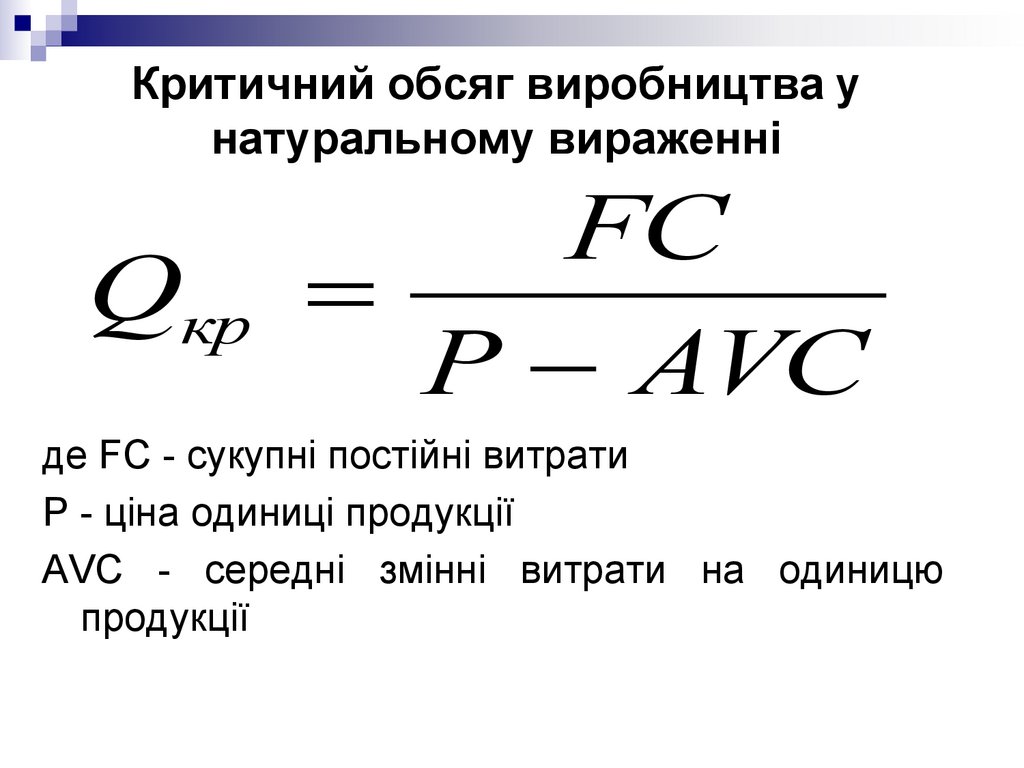

Критичний обсяг виробництва унатуральному вираженні

Qкр

FC

P AVC

де FC - сукупні постійні витрати

Р - ціна одиниці продукції

AVC - середні змінні витрати на одиницю

продукції

13.

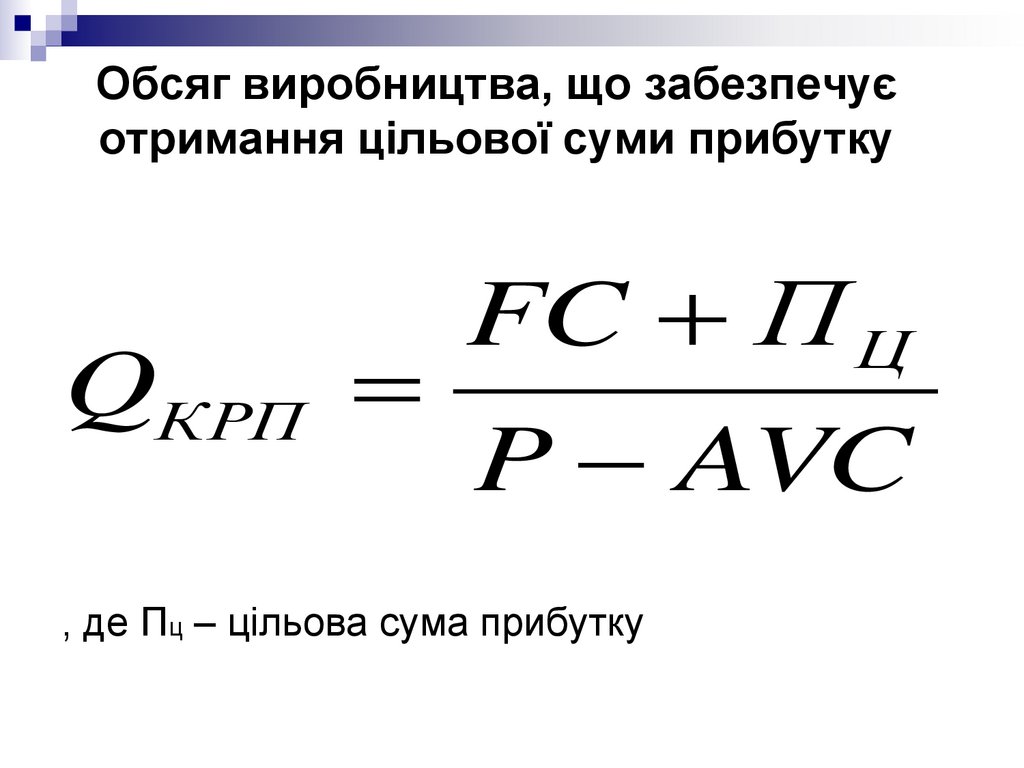

Обсяг виробництва, що забезпечуєотримання цільової суми прибутку

QКРП

FC П Ц

P AVC

, де Пц – цільова сума прибутку

14.

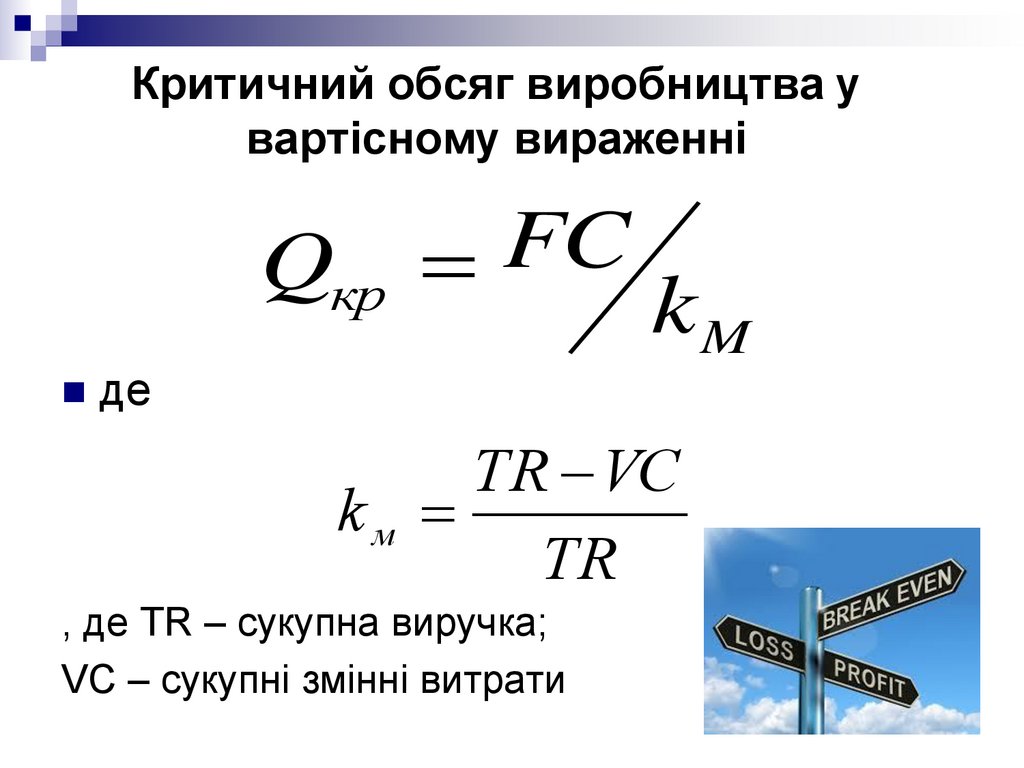

Критичний обсяг виробництва увартісному вираженні

Qкр

FC

де

kM

TR VC

kм

TR

, де TR – сукупна виручка;

VC – сукупні змінні витрати

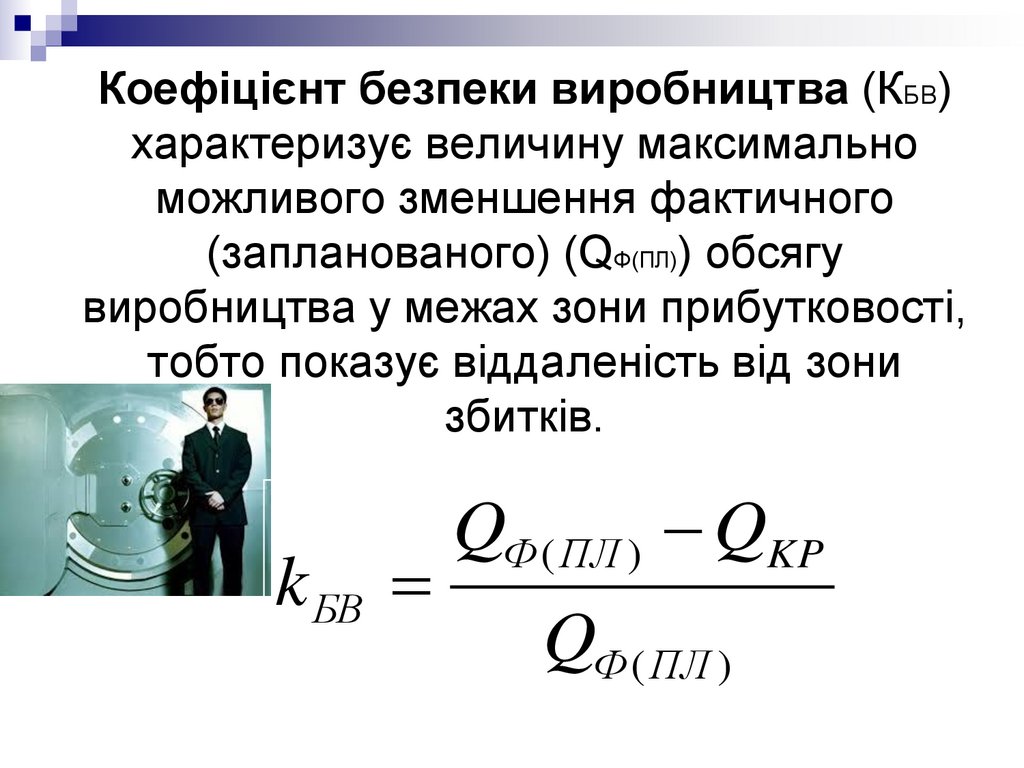

15.

Коефіцієнт безпеки виробництва (КБВ)характеризує величину максимально

можливого зменшення фактичного

(запланованого) (QФ(ПЛ)) обсягу

виробництва у межах зони прибутковості,

тобто показує віддаленість від зони

збитків.

k БВ

QФ ( ПЛ ) QKP

QФ ( ПЛ )

16.

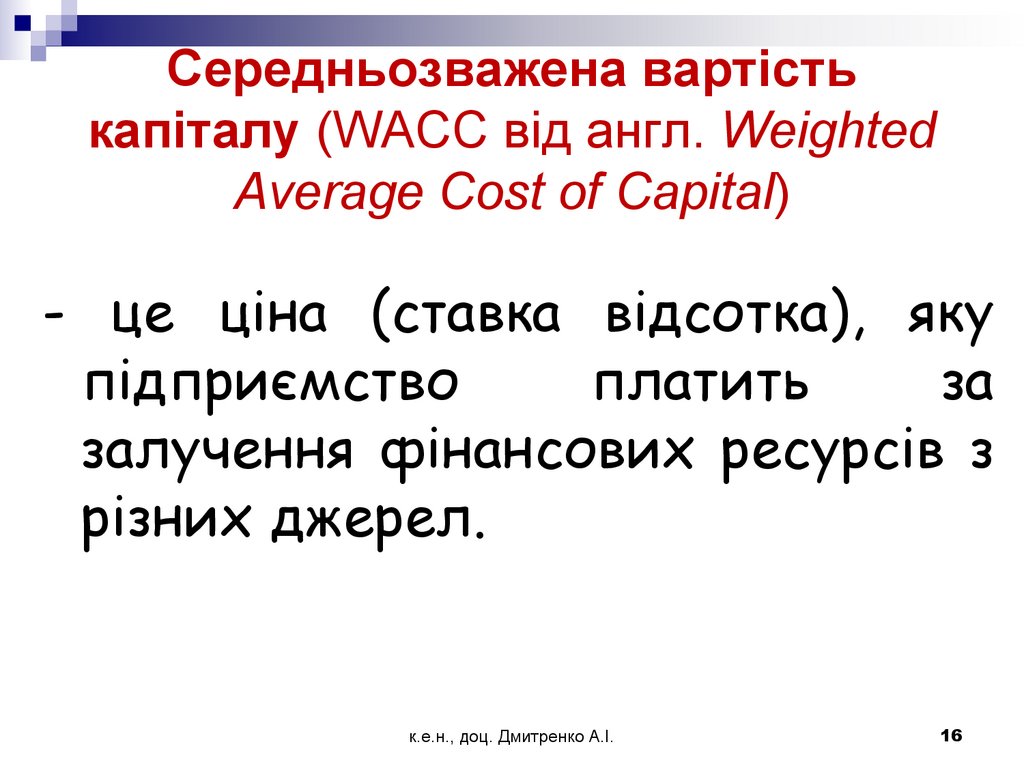

Середньозважена вартістькапіталу (WACC від англ. Weighted

Average Cost of Capital)

- це ціна (ставка відсотка), яку

підприємство

платить

за

залучення фінансових ресурсів з

різних джерел.

к.е.н., доц. Дмитренко А.І.

16

17.

Значення WACCВартість капіталу підприємства є вимогою до

мінімальної прибутковості його основної діяльності.

Показник вартості капіталу використовується як

критерій (дисконтна ставка) при оцінці ефективності

реального та фінансового інвестування, отримання

активів у лізинг.

Рівень вартості капіталу підприємства є основним

фактором і параметром розрахунку ринкової ціни

підприємства.

к.е.н., доц. Дмитренко А.І.

17

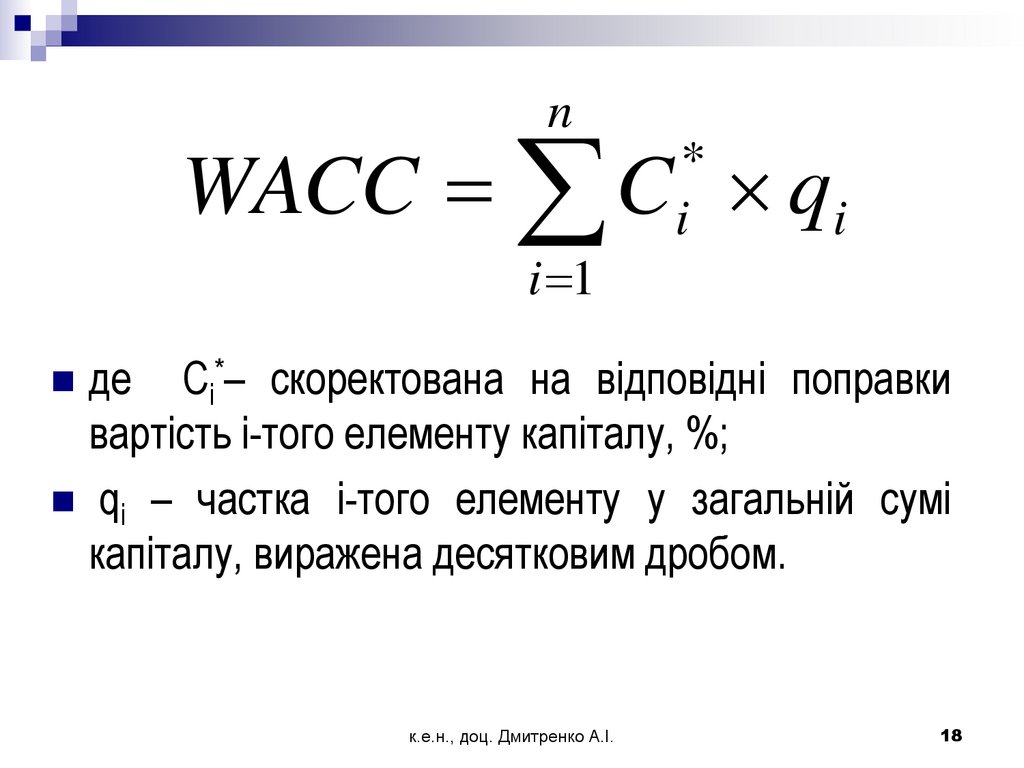

18.

nWACC C qi

i 1

*

i

де Сі*– скоректована на відповідні поправки

вартість і-того елементу капіталу, %;

qi – частка і-того елементу у загальній сумі

капіталу, виражена десятковим дробом.

к.е.н., доц. Дмитренко А.І.

18

19.

Специфіка обчислення WACCДля визначення вартості елементів власного капіталу:

необхідність врахування емісійних витрат за допомогою коректора

1/(1-Веі), де Веі - емісійні витрати на випуск і первинне розміщення

додаткових акцій (паїв), виражені десятковим дробом відносно суми

такої додаткової емісії.

Для визначення вартості елементів позикового

капіталу:

• необхідність урахування податкового коректора (1 - rППП), де rППП ставка податку на прибуток підприємства, виражена десятковим дробом.

• необхідність врахування витрат залучення позикових коштів за

допомогою коректора 1/(1-Взі). Де Взі– рівень витрат залучення позикових

коштів, виражений десятковим дробом відносно суми отриманих

фінансових ресурсів.

к.е.н., доц. Дмитренко А.І.

19