finance

financeSimilar presentations:

")

Как читать финансовую отчетность коммерческих компаний

1.

КАК ЧИТАТЬ ФИНАНСОВУЮОТЧЕТНОСТЬ КОММЕРЧЕСКИХ

КОМПАНИЙ

1

2.

Если Вы хотите понять бизнес на практике,грамотно изучить стратегию, финансы,

операционный менеджмент - это можно

сделать, только если вы понимаете

основы,

а

именно

финансовую

отчетность.

2

3.

Финансовая отчетность отражаетвсе события, которые произошли

в компании

Любое бизнес-событие находит то

или иное отражение в

финансовой отчетности

3

4.

Эти знания дадут:- толчок

в

карьере

в

любой

профессиональной области;

- обеспечат преимущество перед

коллегами;

- и

позволят

вырасти

как

профессионалу

4

5.

Тема 1. Назначение, виды исодержание отчетности

коммерческих организаций

5

6.

Состав и структура отчетностикоммерческих организаций

6

7.

Зачем нужна финансовая отчетность?Государство

Сколько

налогов

должна

заплатить

компания

?

Менеджер

компании

Хорошо

или плохо

Вы

работаете

?

Владелец

компании

Уволить

менеджера

за плохую

работу или

дать ему

премию?

БАНК

Выдать

кредит и

в каком

размере?

7

8.

Виды отчетности• Отчетность, формируемая в рамках

организации, раскрывает различные

функционирования

и

стороны

ее

основывается на взаимосвязанных видах

хозяйственного учета

8

9.

Отчетность классифицируется:

По видам

По объему сведений

По назначению

По периодичности

Степени обобщения отчетных данных

9

10.

Виды отчетности1. Оперативная отчетность, предназначена

для текущего контроля и управления

внутри предприятия в момент совершения

операции.

• В ней содержится сведения о выполнении

планов, соблюдение договоров, сведения

о финансовом положении предприятия.

10

11.

2. Статистическая отчетность – комплекспоказателей в денежном и в натуральном

выражении, предоставляемый органам

государственной статистики.

11

12.

• Статистическая отчетность служит дляотражения

отдельных

сторон

деятельности

предприятия

и

их

статистического изучения.

• Она составляется на основе БУ

и

бухгалтерской отчетности по единой

методике, установленной Роскомстатом

12

13.

3. Управленческая отчетность- это комплекспоказателей в денежном и натуральном

выражении, а также аналитических

показателей характеризующих результаты,

альтернативы и планы финансово –

хозяйственной деятельности организации

для целей контроля и управления в любой

момент времени.

13

14.

4.Налоговая отчетность – это расчет

налоговой базы на отчетную дату в

соответствии с нормативными актами,

налоговые

платежи

регулирующие

предприятия.

14

15.

5. Бухгалтерская отчетность - это информация офинансовом положении экономического

субъекта на отчетную дату, финансовом

результате его деятельности и движении

денежных средств за отчетный период.

Отчетность составляется по установленным

формам на основе данных бухучета и

информации, определенной федеральными

и отраслевыми стандартами.

15

16.

Цельбухгалтерской отчетности –

пользователям

предоставление

достоверной и полной информации об

и

финансовом

имущественном

предприятия,

положении

об

его

а

также

изменениях,

финансовых

результатах хозяйственной деятельности

предприятия.

16

17.

По объему сведений• Первичная - составляется на основе

данных текущего бухгалтерского учета.

об

Она

включает

информацию

финансовом

имущественном

и

результатах

также

положении,

а

деятельности предприятия (отдельного

юридического лица).

17

18.

• Сводная - составляется вышестоящимиорганизациями,

ведомствами

по

территориальному признаку и отраслям

народного хозяйства на основе первичной

отчетности организации.

• Консолидированная отчетность – отчетность

двух и более юридических лиц, находящихся

в определенных юридических и финансовых

взаимоотношениях

18

19.

По назначению• Внешняя – является открытой

заинтересованных пользователей.

для

• Внутренняя – служит для оперативного

управления

организацией.

Она

не

подлежит

опубликованию

и

не

представляется внешним пользователям

19

20.

• С 2020 года Бухгалтерская отчетностьсдается только в ИФНС.

• Налоговая служба формирует ГИРБО

(государственный

информационный

ресурс бухгалтерской отчетности) – ресурс,

содержащий отчетность всех организаций.

20

21.

• Заинтересованным лицам обеспечиваетсядоступ к указанному ресурсу, за

исключением случаев, когда информация

является государственной тайной

21

22.

По периодичности• Промежуточная - составляется за более короткие

отчетные периоды: месяц, квартал, нарастающим

итогом с начала отчетного года.

• Годовая - составляется за отчетный год. В отличие

от промежуточной, годовая содержит больше

отчетных форм, дает более полную информацию

об имущественном и финансовом положении

предприятия и позволяет оценить эффективность

финансово – хозяйственной деятельности.

22

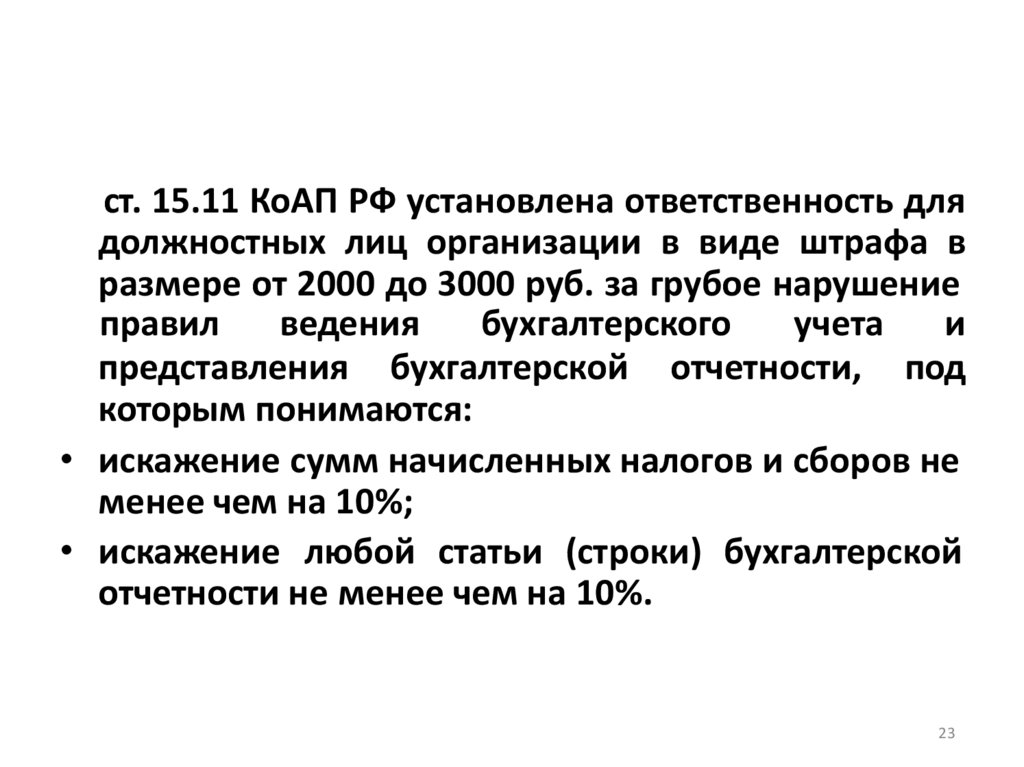

23.

ст. 15.11 КоАП РФ установлена ответственность длядолжностных лиц организации в виде штрафа в

размере от 2000 до 3000 руб. за грубое нарушение

правил

ведения

бухгалтерского

учета

и

представления бухгалтерской отчетности, под

которым понимаются:

• искажение сумм начисленных налогов и сборов не

менее чем на 10%;

• искажение любой статьи (строки) бухгалтерской

отчетности не менее чем на 10%.

23

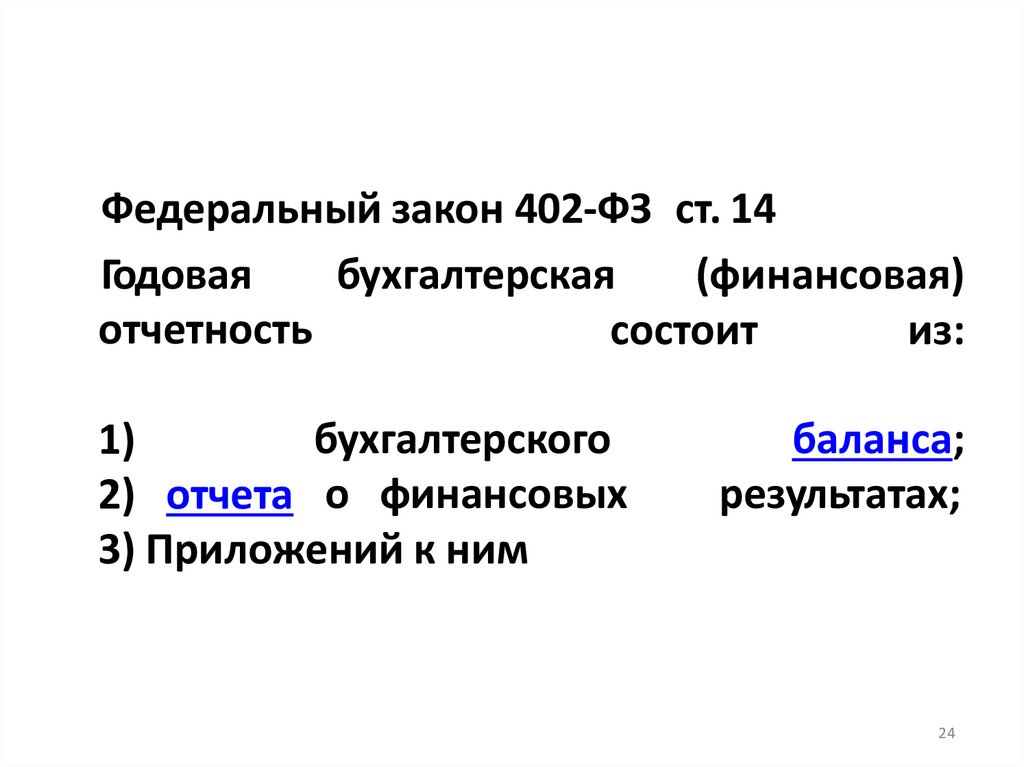

24.

Федеральный закон 402-ФЗ ст. 14Годовая

бухгалтерская

(финансовая)

отчетность

состоит

из:

бухгалтерского

1)

2) отчета о финансовых

3) Приложений к ним

баланса;

результатах;

24

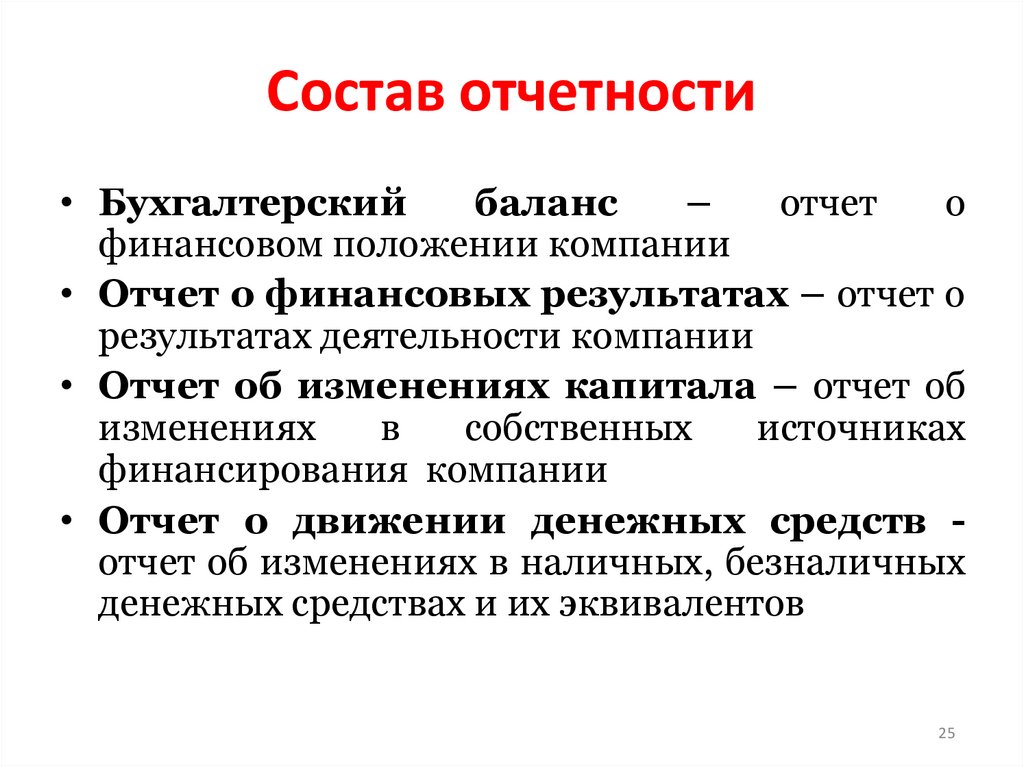

25.

Состав отчетности• Бухгалтерский

баланс

–

отчет

о

финансовом положении компании

• Отчет о финансовых результатах – отчет о

результатах деятельности компании

• Отчет об изменениях капитала – отчет об

изменениях

в

собственных

источниках

финансирования компании

• Отчет о движении денежных средств отчет об изменениях в наличных, безналичных

денежных средствах и их эквивалентов

25

26.

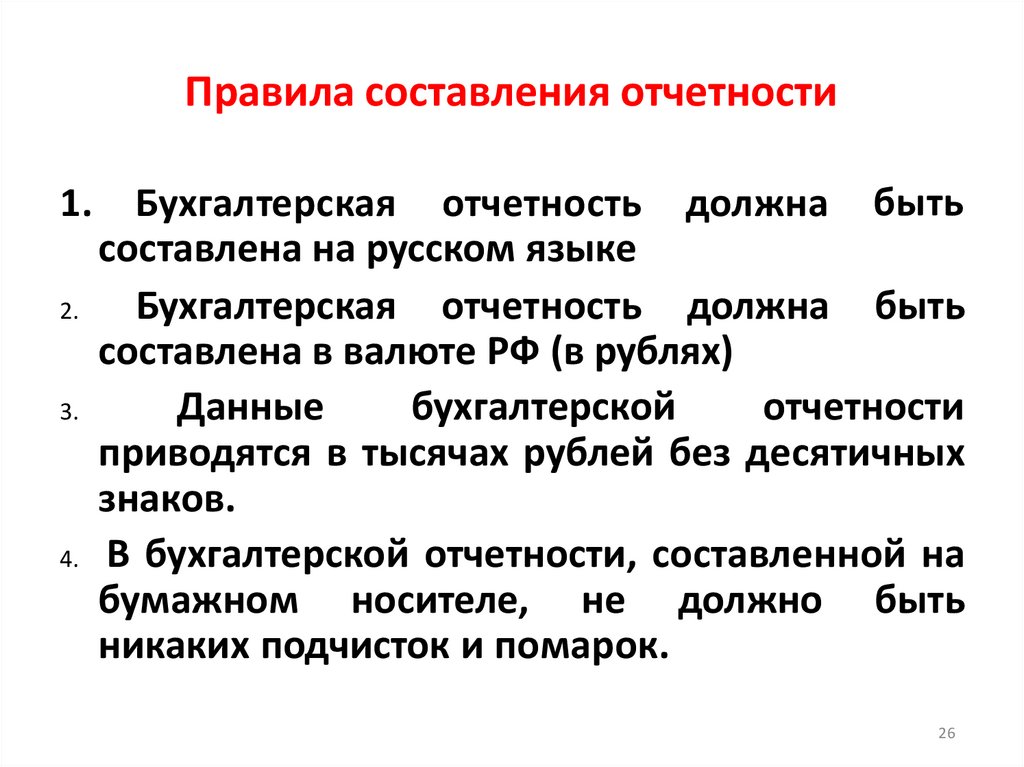

Правила составления отчетности1.

2.

3.

4.

Бухгалтерская отчетность должна быть

составлена на русском языке

Бухгалтерская отчетность должна быть

составлена в валюте РФ (в рублях)

Данные

бухгалтерской

отчетности

приводятся в тысячах рублей без десятичных

знаков.

В бухгалтерской отчетности, составленной на

бумажном носителе, не должно быть

никаких подчисток и помарок.

26

27.

Правила составления отчетности5.

6.

Если значение какого-либо числового

показателя отсутствует, то в строке (графе)

формы ставится прочерк

Вычитаемый показатель или показатель,

имеющий

отрицательное

значение,

указывается в круглых скобках

27

28.

Для подтверждения достоверности годовойотчетности перед ее составлением :

• обязательно

проводят

полную

инвентаризацию имущества и обязательств,

осуществляют выверку всех расчетов,

• закрывают все счета бухгалтерского учета,

подсчитывают обороты, выводят сальдо,

определяют

окончательный

финансовый

результат хозяйственной деятельности за

отчетный период

28

29.

У каждого расхода и приобретения естьисточник

АКТИВЫ

(все, что может

принести пользу в

будущем)

ПАССИВЫ

(источники

приобретен

ия активов)

29

30.

АКТИВЫ• Деньги – наличные деньги в кассе и на

счетах в банке

• Дебиторская задолженность –

задолженность покупателей при отсрочке

платежа

• Запасы готовой продукции и материалов,

которыми владеет компания

30

31.

• Основные средства – здания,оборудование, транспортные средства

• Нематериальные активы – патенты,

программы

31

32.

ПАССИВЫ (обязательства и собственныйкапитал)

• Акционерный

капитал

–

деньги,

полученные от выпуска акций

• Чистая прибыль – прибыль накопленная

за годы работы компании и не выданная

акционерам в виде дивидендов

32

33.

• Кредиторская задолженность – отсрочкаплатежа за товары или услуги, которые

предоставили поставщики

• Кредиты – предоставляются банками и

держателями облигаций компании

33

34.

• В бухгалтерском учете каждая строкаактивов и пассивов называется «счетом»

• Численное значение счета – «баланс

счета»

34

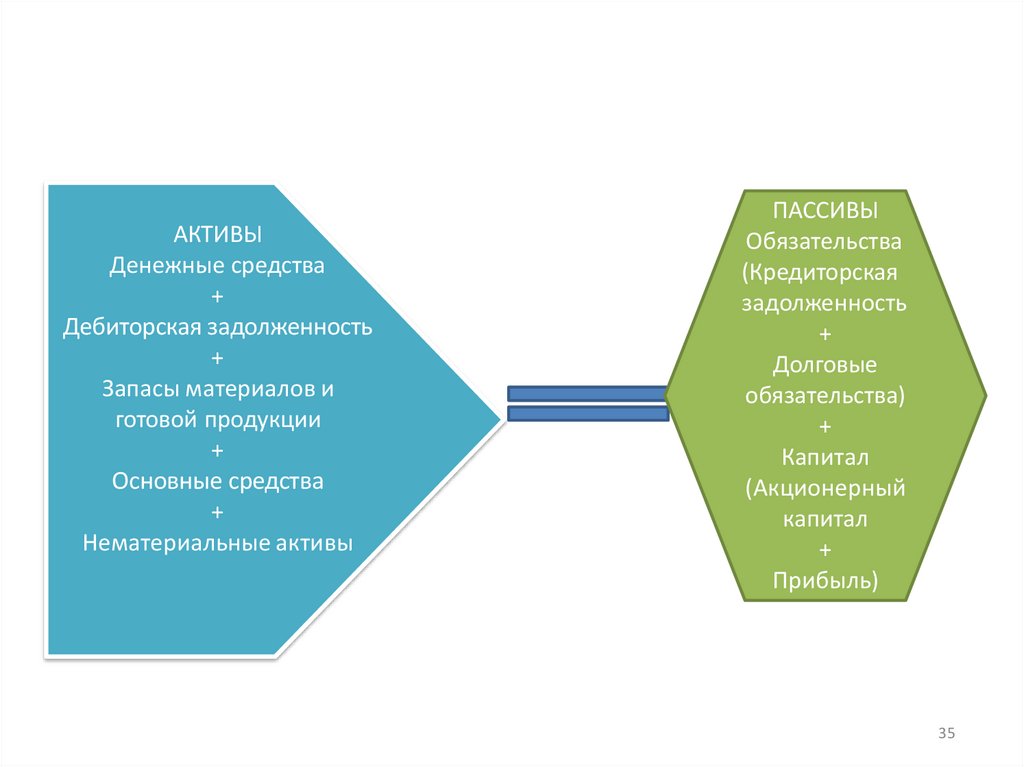

35.

АКТИВЫДенежные средства

+

Дебиторская задолженность

+

Запасы материалов и

готовой продукции

+

Основные средства

+

Нематериальные активы

ПАССИВЫ

Обязательства

(Кредиторская

задолженность

+

Долговые

обязательства)

+

Капитал

(Акционерный

капитал

+

Прибыль)

35