management

managementSimilar presentations:

Неопределенность и риски в инновационной деятельности

1.

Тема №7.2:Неопределенность и

риски в инновационной

деятельности

Выполнила:

Пшеничная К.

2.

Неопределенность — неполнота или неточность информации опредпосылках, условиях или последствиях реализации проекта, в том

числе о связанных с ними затратах и результатах.

Основная задача теории управления

инновационными рисками:

В условиях неопределенности возникает

необходимость в разработке таких методов

принятия и обоснования решений в области

инновационной деятельности, которые

обеспечивали бы ограничение потерь из-за

несоответствия планируемого и реального

процессов реализации нововведений.

Причины неопределенности:

• незнайние

• случаность

• противодействие.

3.

Неопределённость – это открытые задачи, в которых лицо,принимающее решение, не знает всей совокупности действующих

факторов и должно сформулировать множество гипотез, прежде

чем их оценивать. Ситуация неопределённости характеризуется

тем, что выбор конкретного плана действий может привести к

любому исходу из фиксированного множества исходов, но

вероятности их осуществления неизвестны.

Неопределенность

рассматривается как :

Как явление - это набор нечетких

или размытых ситуаций,

взаимоисключающей или

недостаточной информации (форсмажорные события, которые могут

возникнуть помимо воли и сознания

конкретного работника и изменить

намеченный ход событий).

Как процесс - это деятельность

некомпетентного работника,

принимающего ошибочные

решения.

4.

Неопределенностиразделяются на две

группы:

Объективные не зависят от

руководителя или специалиста,

разрабатывающих или

реализующих УР. Источник

неопределенностей находится

вне организации.

Субъективные возникают из-за

профессиональных ошибок,

упущений, несогласованности.

Источник неопределенностей при

этом находится внутри

организации.

Субъективные неопределенности составляют основную часть суммарных

неопределенностей, поэтому специалисту нужно научиться уменьшать

субъективные неопределенности. Однако на смену одним

неопределенностям приходят новые, отражая постоянное развитие всех

процессов, свойственных управленческой деятельности.

5.

Как правило, выделяеттри составляющие

неопределенности:

фундаментальную

(обусловленную самими

явлениями, включенными в

проблемную ситуацию,

стадией и скоростью их

развития);

интеллектуальную

(обусловленную

способностью осмыслить

информацию

определенного масштаба и

сложности).

информационную

(связанную с отсутствием

необходимой информации,

которая может быть

доступной);

6.

В качестве «индикатора» неопределенности выступает категорияриска.

Риск (экономическая теория) - вероятность (угроза) потери части

своих ресурсов, недополучения доходов или появления

дополнительных расходов и (или) обратное — возможность

получения значительной выгоды (дохода) в результате

осуществления инновационного проекта.

Риск -обобщенная субъективная характеристика ситуации принятия

решения в условиях неопределенности, отражающая возможность

появления и значимость для субъекта принятия решений ущерба в

результате последствий принятия того или иного решения.

Поэтому любой вид анализа и оценки должен проводиться с

учетом риска и неопределенности.

7.

Тип ситуациидля принятия

решения

1.

Ситуация

определенности

2.

Ситуация риска

Краткая характеристика неопределенности по

предлагаемому признаку

Выбор конкретного плана действий из множества

возможных всегда приводит к известному, точно

определенному исходу.

Выбор конкретного плана действий может привести к

любому исходу из их фиксированного множества,

известны вероятности осуществления всех возможных

исходов.

Выбор конкретного плана действий может привести к

любому исходу из фиксированного множества исходов, но

вероятности их осуществления неизвестны. Следует

3.

выделить два случая: вероятности не известны в силу

Ситуация

отсутствия необходимой статистической информации;

неопределенности ситуация не статистическая, и об объективных вероятностях

вообще говорить не имеет смысла. Это и есть ситуация

чистой неопределенности в узком смысле.

8.

Основное различие между риском и неопределенностью:Заключается в том, что известны ли принимающему решения

субъекту количественные вероятности наступления определенных

событий.

Как правило, термин «риск» используется для характеристики

экономической ситуации, в которой известны все вероятности

происхождения событий. В случае неопределенности нет

возможности оценить на субъективной или объективной основе

вероятности получения тех или иных результатов (возникновения

событий).

И

риск,

и

неопределённость

характеризуют

опасность

возникновения

непредвиденных

убытков,

потерь

ожидаемой

прибыли, дохода или имущества,

денежных средств, в связи со

случайным изменением условий

экономической деятельности или

неблагоприятными

обстоятельствами.

9.

10.

Классификация рисковВиды рисков:

Собственно инновационные, т.е. риски неполучения ожидаемых результатов

НИР, научных и инженерных разработок;

Технико-технологические, обусловленные трудностями технической и

технологической реализации новшества;

Производственные, связанные с необходимостью адаптации технологии,

остановками и перерывами в производстве;

Экономические (рост затрат, увеличение цен на сырье и комплектующие,

инфляция);

Коммерческие (отторжение новшества потребителем, появление товарааналога, обладающего патентной защитой);

Финансовые (кредитные, валютные, процентные и другие риски, связанные

с биржевыми операциями);

Социальные (несоответствие новшества культурным ценностям

потребителей);

Политические (изменение законодательства, приоритетов,

административные ограничения);

Отраслевые, т.е. специфические риски отраслевой деятельности

(промышленность, строительство, сельское хозяйство);

Экологические и природно-климатические;

Риски умышленных противоправных действий (мошенничество).

11.

Виды рисков в инновационнойдеятельности:

Риски ошибочного выбора

инновационного проекта;

Риски необеспечения

инновационного проекта

достаточным уровнем

финансирования;

Маркетинговые риски

текущего снабжения

ресурсами, необходимыми

для реализации

инновационного проекта,

и сбыта результатов

инновационного проекта;

Риски неисполнения

хозяйственных договоров

(контрактов);

Риски возникновения

непредвиденных затрат и

снижения доходов;

Риски усиления

конкуренции;

Риски, связанные с

недостаточным уровнем

кадрового обеспечения;

Риски, связанные с

обеспечением прав

собственности на

инновационный проект;

Риски легальной и

нелегальной имитации

конкурентами

запатентованных

организацией инноваций.

12.

Типы рисковСтатический

(катастрофический) риск — это

вероятность необратимых потерь

активов вследствие нанесения

непоправимого ущерба субъекту

экономики, вызванного

непредвиденными изменениями

многочисленных факторов

внешней и внутренней среды.

Динамический риск связан

с возникновением

непредвиденных изменений

стоимости рассматриваемого

объекта под действием

факторов внешней среды

(например, колебаний

экономической

конъюнктуры), а также,

неадекватных

управленческих решений.

Статический риск соответствует «чистой» неопределенности, а

динамический риск — «спекулятивной» неопределенности.

Спекулятивная неопределенность предполагает, что результат может

отклоняться от ожидаемого, или среднего значения, как в худшую, так и в

лучшую сторону, чистая неопределенность – только в худшую.

13.

Отличие динамических рисков отстатических заключается в том, что

статистические могут проявиться

только однократно на протяжении

срока инвестирования и их

появление означает прекращение

инвестиционного проекта, тогда

как динамические риски могут

возникать неоднократно за время

реализации проекта, не приводя

при этом к его прекращению.

14.

ВИДЫ РИСКОВРиск оригинальности. Он заключается в том, что инвестирование в

"прорывные технологии" является рискованным с точки зрения гарантии

получения необходимого результата, т.е. действительно новой интересной

технологии или продукта.

Риск информационной неадекватности. В России есть много

технологий, которые были разработаны давно, но интерес к ним появился

только сегодня. Разработчики говорят об этих технологиях как о реально

существующих, и даже демонстрируют образцы, полученные 5–10–15

лет назад. Оказывается, что оборудование, на котором были сделаны

образцы, за прошедшие годы пришло в негодность, часть коллектива

разработчиков уволилась, и технология уже не воспроизводима.

Риск технологической неадекватности. Существует принципиальная

разница между технологией как продуктом интеллектуальной

деятельности и технологией как объектом инвестирования.

Технология становится инвестиционно привлекательной не тогда,

когда она есть, и даже не тогда, когда она может быть воплощена

промышленно (что не всегда возможно обеспечить), а тогда, когда она

будет востребована рынком.

15.

Риск юридической неадекватности. Сочетание недостаточной правовойзащищенности интеллектуальной собственности с неопределенностью прав

на разработки и элементарной правовой безграмотностью приводит к

случаям, когда авторы технологии или отказываются раскрыть какие-то

особенности своего продукта, тем самым препятствуя возможности

инвестирования в него, или не соблюдают своих обязательств, особенно в

части эксклюзивности и конфиденциальности.

Риск финансовой неадекватности. Состоит в несоответствии содержания

инвестиционного проекта и финансовых средств, необходимых для его

реализации.

Риск неуправляемости проектом. Как известно, одинаково значимыми

составляющими, необходимыми для успешной реализации

инвестиционного проекта, является оригинальность и проработанность

самого проекта, квалификация и сплоченность команды, которая будет

проект реализовывать. В России эти составляющие находятся в

определенном противоречии друг с другом, поскольку профессиональные

качества, необходимые для разработки оригинальной технологии и

промышленного ее внедрения, очень разные. Научный лидер, который

вел свою команду к разработке уникальной технологии, вполне может

оказаться несостоятельным как лидер и проект заканчивается ничем.

16.

Инновационный риск — риск, связанный с осуществлениеминновационной деятельности, инновационным

предпринимательством.

• Инновационная деятельность в большей степени, чем другие

виды деятельности, сопряжена с риском, так как полная

гарантия благополучного результата практически отсутствует.

• По своей сути инновационный риск — это экономическая

категория, зависящая от политической, социальной,

экономической, криминальной ситуаций и являющаяся

измеримой величиной, количественной мерой которой может

служить вероятность неблагоприятного исхода при вложении

средств в производство новых товаров и услуг, в разработку

новой техники и технологии, которые, возможно, не найдут

ожидаемого спроса на рынке, а также при вложении средств в

разработку управленческих инноваций, которые не принесут

ожидаемого эффект.

В более узком смысле инновационный риск — это измеримая

вероятность недополучения прибыли либо потери стоимости

портфеля финансовых активов, доходов от венчурного

(инновационного) проекта, венчурной компании в целом и т.д.

17.

Инновационные риски увеличивают инвестиционныеи технологические риски.

• В ряде случаев критическим моментом является

коммерческий риск, который более разрушительный, что к

моменту вывода на рынок новшества затраты на разработку

и реальные инвестиции достигают величины, близкой к

максимальной. В крупных организациях этот риск, однако,

значительно меньше, так как перекрывается масштабами

обычной хозяйственной деятельности, чаще всего

диверсифицированной. Малые фирмы более подвержены

риску. Такое положение обусловлено, помимо

особенностей самой инновационной деятельности,

высокой зависимостью малых фирм от изменений внешней

среды.

• Фирмы, активно финансирующие инновационную

деятельность, сталкиваются с повышенными финансовыми

рисками, которые не только аккумулируют финансовые

последствия всех вышеперечисленных рисков, но и связаны с

тем, что затраты на разработку приводят к снижению текущей

рентабельности, уменьшению выплачиваемых дивидендов и, как

следствие, снижению рыночной стоимости фирм.

18.

Уровень неопределенности истепени риска увеличиваются с

повышением степени

радикальности, т.е. собственно

инновационности, разработки,

что, естественно, снижает

управляемость и

планируемость

нововведенческого процесса.

Риск возрастает из-за

возможности сбоев в сложной

цепочке элементов

инновационного процесса, в

которую включены

разработчики новшестве,

изготовители техники,

инвесторы, производители

конечной продукции, ее

потребители.

19.

В связи с многочисленными рисками, связаннымис принятием и внедрением новых идей, решений и

технологий, процесс управления инновациями

должен включать в себя серьёзный анализ

факторов неопределённости в контексте

инновационной деятельности.

По мнению Ф. Удвадиа, эти факторы связаны c:

неопределённостью и риском, присущими

новым технологиям;

неопределённостью в условиях приспособления

старых технологий для производства новых

продуктов и услуг;

неопределённостью в развитии рынков и

предпочтений потребителей;

неопределённостью относительно того, как

инновация повлияет на сотрудников

организации.

20.

Зоны риска - качественная характеристика степенириска в зависимости от вероятности его

возникновения.

Выделяют следующие зоны риска:

• зона допустимого риска: возникновение рисковой ситуации не приводит к существенному ухудшению финансового положения компании;

• зона умеренного риска: убытки от возникновения

рискового события покрываются прибылью других

областей деятельности;

• зона высокого риска: в результате возникновения рисковой ситуации ухудшается финансовое положение компании;

• зона недопустимого риска: рисковое событие приводит

к неплатежеспособности или банкротству предприятия

21.

Основные компоненты концепции риска дляинновационных проектов:

Риск имеет место по отношению к будущему, а значит, тесно

связан с принятием решения;

Категории «неопределенность» и «риск» тесно связаны, однако

это не синонимы;

Риск возникает в тех случаях, когда надо принять решение;

Риск субъективен, а неопределенность объективна;

Для инновации справедливо правило: «если нет риска, то нет и

ничего нового» — инновация, как орудие глобальной

конкуренции, становится бессмысленной.

22.

Любой риск инновационного проектированиямногогранен в своих проявлениях и представляет

собою сложную конструкцию из элементов других

рисков. Проявления риска индивидуальны для каждого

участника ситуации.

Риск инновационного

проекта — это система

факторов, проявляющаяся

в виде комплексов рисков,

индивидуальных для

каждого участника проекта

в количественном и

качественном отношениях.

23.

Если делать вывод, то…В ситуации, когда универсальным законом экономики является

неопределенность конечного результата вложений, субъект

экономики, избегающий риска вынужден искать способы,

позволяющие ему не потерять свои вложения.

В связи с чем анализ и учет неопределенности и рисков при

инвестировании в инновационные проекты предполагает

углубленное изучение как можно большего числа

неконтролируемых факторов, способных повлиять на

осуществление проекта и выбор наиболее действенных и

оптимальных по затратам методов и технологий оценки, анализа,

учета, управления, снижения и оптимизации рисков.

24.

В рамках анализа решается задача согласования двух практическипротивоположных стремлений — максимизация прибыли и

минимизация рисков проектов

25.

1. Идентификация рисков2. Оценка вероятности

наступления неблагоприятных

событий

3. Определение структуры

предполагаемого ущерба

4. Построение законов

распределения ущербов

5. Оценка величины риска

7. Принятие решения об

определении алгоритма

действий по управлению

рисками

6. Определение и оценка

эффективности возможных

методов снижения рисков

8. Контроль эффективности и

результатов внедрения мер по

снижению рисков

26.

К числу основных целей управления рисками винновационной деятельности относятся:

прогнозирование проявления

негативных факторов, влияющих на

динамику инновационного процесса;

оценка влияния негативных факторов

на инновационную деятельность и на

результаты внедрения нововведений

разработка методов снижения рисков

инновационных проектов;

создание системы управления

рисками в инновационной

деятельности.

27.

28.

Анализ рисков - деятельность по выявлению факторов, способствующихвозникновению рисков и оценке их значимости.

Виды анализа рисков

Качественный

Качественный анализ рисков

позволяет выявить и

идентифицировать возможные

виды рисков, свойственных

проекту, также определяются и

описываются причины и

факторы, влияющий на уровень

данного вида риска.

Количественный

Количественный анализ рисков

инвестиционного проекта

предполагает численное

определение величин отдельных

рисков и риска проекта в целом.

Количественный анализ базируется

на теории вероятностей,

математической статистике, теории

исследований операций.

29.

Качественный анализ рисков приводит к следующимрезультатам:

1. Ранжирование общего риска

проекта

Ранжирование риска может

означать, что общий риск

проекта относительно других

проектов может быть высок или

низок. Такое ранжирование

может быть использовано для

назначения персонала, других

ресурсов проекта с различными

рейтингами риска, чтобы

решение по анализу пользы

затрат в данном проекте было

более точным и давало

рекомендации для инициации

проекта, его продолжения или

отмены.

2. Список рисков по приоритету

Риски могут быть разбиты по

приоритету, по различному

количеству критериев. Это включает

рейтинг: высокий, низкий, средний

или уровень иерархической

структуры работ. Риски могут быть

сгруппированы таким образом, что

один приоритет рисков требует

незамедлительного отклика, а другие

могут быть обработаны

впоследствии. Риски часто

воздействуют на стоимость,

расписание, функциональность и

качество. Их оценка должна

производиться различными

способами рейтингов.

30.

Качественный анализ рисков приводит к следующимрезультатам:

3.Список рисков для

дополнительного анализа и

управления

Риски, попадающие в

категорию высоких или

средних, должны быть

главными кандидатами для

дальнейшего анализа,

включая количественный

анализ рисков, и для

дальнейших действий по

управлению рисками.

4.Тренды в результатах

качественного анализа риска

При повторении анализа проявляется

тенденция — тренд в результатах

анализа. Такой тренд может сделать

отклики на риск или дальнейший

анализ более или менее срочным и

важным.

31.

Количественная оценка риска, т.е. численное определение размеровотдельных рисков и риска проекта в целом, — проблема более сложная. Сначала

все риски измеряют в единицах, свойственных каждому из них, затем — в

денежных единицах и, наконец, оценивают риск проекта в целом.

Входы

План управления

рисками

Список рисков

сгруппированных по

приоритетам и

условиям

Предыдущий опыт

Экспертная оценка

Выход других

процессов

Методы и

средства

Интервью

Анализ

чувствительности

Анализ решений

Моделирование

Выходы

Список

приоритетных

рисков с оценками

Вероятностные

параметры проекта

Вероятность

невыполнения

плановых сроков и

бюджета

Оценка

необходимых

резервов

32.

Различают два подхода к учету факторовнеопределенности и риска в расчетах

эффективности инноваций:

1

Оценка по одному (базовому)

сценарию реализации

проекта,

предусматривающему

умеренно пессимистичные

значения варьируемых

показателей;

2

Оценка с принятием во

внимание всех возможных

сценариев реализации

сценариев реализации проекта

с учетом степени их

возможности.

Сценарием реализации проекта считаются конкретные условия

реализации (конкретное сочетание факторов

неопределенности), применительно к которым осуществляется

оценка экономической эффективности и финансовой

реализуемости проекта.

33.

Эти подходы предопределяют характер методов учета факторовнеопределенности и риска при оценке эффективности проектов.

Методами являются:

Метод корректировки

ставки дисконта на

величину премии за

риск;

Метод имитационного

моделирования (метод

Монте-Карло и анализ

чувствительности)

Метод определения

границ

безубыточности;

Метод аналогий;

Метод «Дерева

решений»

Метод экспертных

оценок

34.

35.

36.

37.

38.

39.

40.

Данный метод позволяет наиболее полно учесть весьдиапазон неопределенностей исходных значений

первичных показателей проекта, которые могут иметь

место в процессе реализации проекта. Также можно

наиболее широко использовать информационную базу

анализа проектных рисков. Наконец, метод Монте-Карло

позволяет получить интервальные значения показателей

проектных рисков, в рамках которых возможна успешная

реализация проекта.

Имитационный анализ не

используется в промышленности

так широко, как этого можно было

бы ожидать. Одна из главных

трудностей состоит в обосновании

распределений вероятностей

переменных и корреляций между

ними.

41.

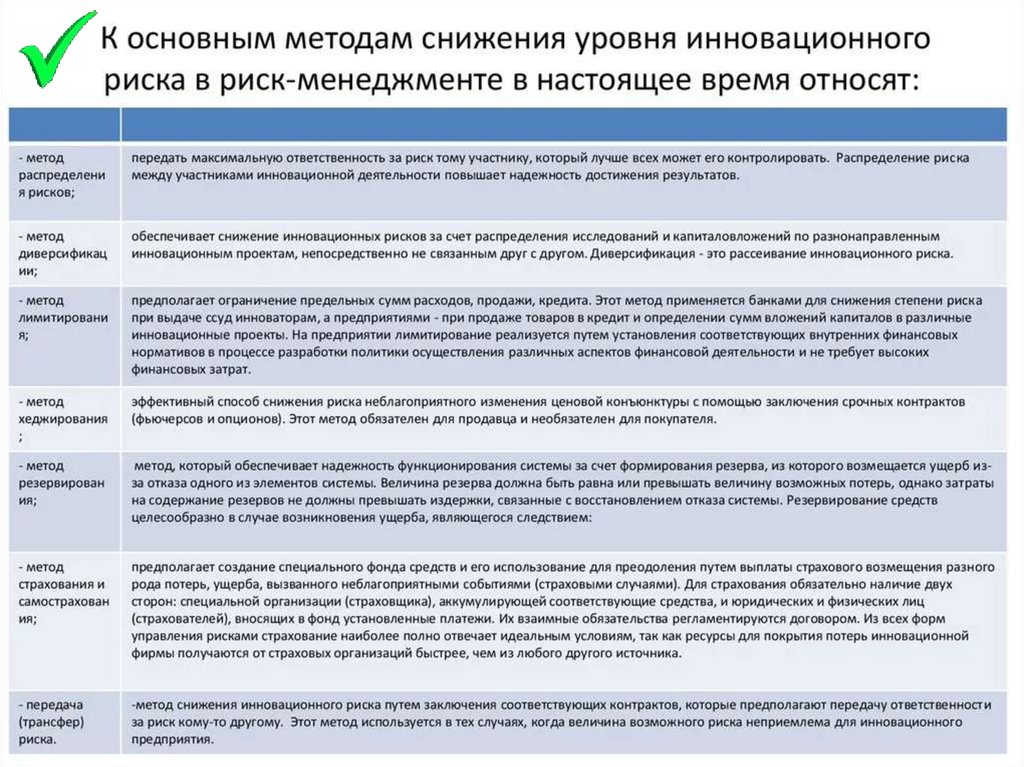

Основные подходы и способы управленческоговоздействия, применяемые на практике:

Регулирование и контроль соотношения постоянных и

переменных затрат. Управляя этим соотношением, можно

изменять точку безубыточности долгосрочной инвестиции и

тем самым осуществлять прямое влияние на величину

проектного риска.

Ценовое регулирование. Ценовая стратегия для большинства предприятий

является важнейшим способом управления уровнем проектного и общего

риска. Снижение цены увеличивает потенциальный спрос, но также

увеличивает точку безубыточности. Анализ чувствительности, «дерево

решений» и имитационное моделирование являются основными приемами

оценки взаимозависимости между ценой продукции и риском.

Управление величиной финансового рычага основывается на регулировании и контроле

соотношения собственных и заемных источников финансирования, а также на степени

использования средств, формирующих постоянные финансовые издержки (кредиты,

привилегированные акции, финансовый лизинг). Привлечение дополнительных

заемных средств финансирования в целом повышает рентабельность собственного

капитала, но в то же время увеличивает риск невыполнения своих обязательств в случае

неблагоприятного стечения обстоятельств для данного проекта

42.

Основные подходы и способы управленческоговоздействия, применяемые на практике:

Тщательная проработка стратегии инновационного развития с учетом

наиболее благоприятных вариантов налогообложения.

Предпочтительная ориентация на льготируемые виды деятельности и

на получение инвестиционного налогового кредита способствует

увеличению валового дохода, большей предсказуемости денежных

потоков и в целом — снижению проектного риска.

Регулирование оптимального объема реализации, контроль за использованием и

состоянием производственного потенциала предприятия позволяют, базируясь на

текущем и предполагаемом уровне спроса, сбалансированно подходить к

разработке производственной программы ИП, а также оценивать эффективный

объем продаж с учетом максимального коэффициента использования

производственной мощности предприятия и безубыточного уровня реализации

продукции.

Комплексное использование финансовых методов и рычагов с целью более эффективного

управления программами инновационного развития, повышения безопасности их реализации и

снижения общего риска предприятия. В частности, страхование, факторинг и оптимальное

сочетание различных форм расчетов позволяют обезопасить предприятие от последствий

неплатежеспособности непосредственно связанных с ним сторонних организаций (поставщиков,

покупателей продукции, банков и пр.).

43.

Основные подходы и способы управленческоговоздействия, применяемые на практике:

Разработка приемлемых ориентиров (оптимальных значений)

инвестиционной политики: определение максимальных

размеров привлечения заемного капитала и безопасного срока

непогашения дебиторской задолженности, уровня риска и

отраслевой рентабельности, установление минимального

размера (доли) высоколиквидных активов и максимального

срока окупаемости вложений.

Создание системы резервов на предприятии (формирование

резервного фонда, фонда погашения безнадежной дебиторской

задолженности, материальных запасов, нормативного остатка

денежных средств и их эквивалентов).

Детальная проработка условий контрактов на капитальное строительство и

прочих договоров (включение со своей стороны перечня форсмажорных

обстоятельств, учет возможности пересмотра условий поставки или продажи

товаров вследствие изменения внешних факторов, введение системы штрафных

санкций).

Организация постоянного мониторинга внешней среды и создание действенной

системы оперативного воздействия на объект управления с целью снижения негативных

последствий текущего и будущего изменения условий реализации проекта

44.

Управление рискомПод управлением риском в инновационной деятельности понимается

совокупность практических мер, позволяющих снизить неопределенность

результатов инновации, повысить полезность реализации нововведения,

снизить цену достижения инновационной цели

Выделяют следующие этапы управления

инновационными рисками :

выявление и идентификация предполагаемых рисков;

анализ рисков;

выбор методов управления рисками;

применение выбранных методов и принятие решений в

условиях риска;

реагирование на наступление рискового события;

разработка и реализация мер снижения рисков;

контроль, анализ и оценка действий по снижению рисков и

выработка решений

45.

46.

Риск-менеджмент - деятельность управленческого персоналапредприятия, направленная на снижение вероятности возникновения

неблагоприятного результата и минимизацию возможных потерь проекта,

вызванных его реализацией

Непосредственное практическое применение риск-менеджмента на

предприятии можно определить как обеспечение руководства

предприятия емкой и вместе с тем краткой информацией о качественном

состоянии бизнеса компании, необходимой

для своевременного выявления угроз для ее деятельности и принятия

соответствующих оперативных решений по пресечению потенциально

возможных негативных сценариев развития ситуации

47.

48.

49.

50.

51.

52.

53.

54.

СПАСИБО ЗАВНИМАНИЕ!