finance

financeSimilar presentations:

Банковская система Российской Федерации

1.

Федеральное государственное бюджетное образовательноеучреждение высшего профессионального образования

САМАРСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ

УНИВЕРСИТЕТ

Кафедра «Финансов и кредита»

Тема: «Банковская система

Российской Федерации»

Выполнили студенты:

Сафиуллин Н.

Логунов В.

Ермолинская А.

2.

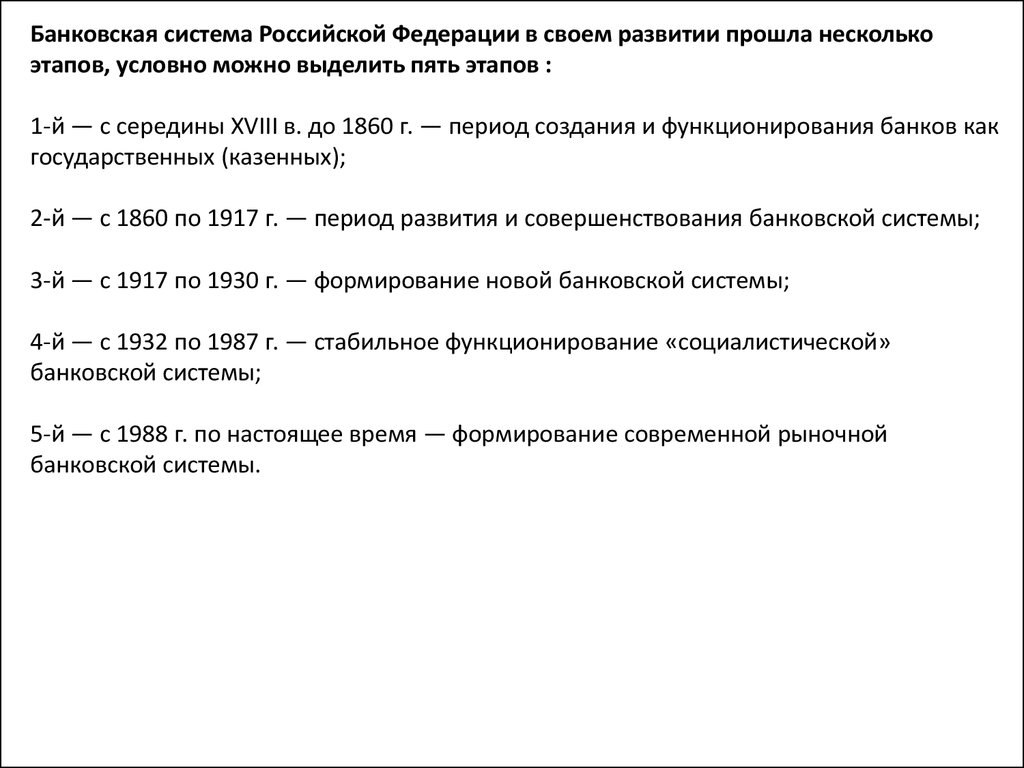

Банковская система Российской Федерации в своем развитии прошла несколькоэтапов, условно можно выделить пять этапов :

1-й — с середины XVIII в. до 1860 г. — период создания и функционирования банков как

государственных (казенных);

2-й — с 1860 по 1917 г. — период развития и совершенствования банковской системы;

3-й — с 1917 по 1930 г. — формирование новой банковской системы;

4-й — с 1932 по 1987 г. — стабильное функционирование «социалистической»

банковской системы;

5-й — с 1988 г. по настоящее время — формирование современной рыночной

банковской системы.

3.

Первый этапУпоминание о российских банках началось с эпохи Великого Новгорода (XII –

XV вв.). Уже в то время осуществлялись банковские операции, принимались

денежные вклады, выдавались кредиты под залог.

До 1861 г. банковская система России была представлена в основном

дворянскими банками и банкирскими фирмами. Первые кредитовали

помещиков под залог их имений, вторые – промышленность и торговлю.

Функционировали фондовые биржи.

4.

Второй этапПосле отмены крепостного права

банковская система получила бурное

развитие: был создан Государственный

банк, возникли общества взаимного

кредита.

Первый в России акционерный

коммерческий банк начал свои операции в

1864 г. в г. Санкт-Петербурге. Второй

коммерческий банк – Московский

Купеческий банк – открылся в 1866 г.

В 1914 – 1917 гг. кредитная система России

включала: Государственный банк,

коммерческие банки, общества взаимного

кредита, городские общественные банки,

учреждения ипотечного кредита,

кредитную кооперацию, сберегательные

кассы, ломбарды.

Ведущая роль принадлежала

Государственному банку и акционерным

коммерческим банкам.

5.

Третий этапВ 1917 г. в результате национализации были конфискованы акционерные капиталы

частных банков, которые стали государственной собственностью. Была также

установлена государственная монополия на банковское дело, произошло слияние

бывших частных банков и Госбанка России в единый общегосударственный банк

РСФСР, были ликвидированы ипотечные банки и кредитные учреждения,

обслуживающие среднюю и мелкую городскую буржуазию, и запрещены операции

с ценными бумагами. В целом кредитная кооперация не была национализирована,

однако, обслуживающий ее Московский народный (кооперативный) банк был

национализирован, а его правление переизбрано в кооперативный отдел

Центрального управления Народного банка РСФСР.

6.

Четвёртый этапДо Октябрьской революции кредитная система России включала в себя

центральный банк, систему коммерческих и земельных банков, страховые

компании и ряд специализированных финансовых институтов. В 1930-е гг.

кредитная система была реорганизована, следствием чего стали ее чрезмерное

укрупнение и централизация. По существу, остался лишь один уровень,

включавший Госбанк, Строительный банк, Банк для внешней торговли.

Результатом подобной реорганизации банковской системы стало выхолащивание

самого понятия кредитной системы и сущности кредита. Банковская система была

органически встроена в командно-административную модель управления,

находилась в полном политическом и административном подчинении у

правительства и, прежде всего, у министра финансов. Вместо разветвленной

кредитной системы остались три банка и система сберегательных касс. За рамки

кредитной системы была вынесена система страхования. Такие преобразования

отразили ликвидацию рыночных отношений в широком смысле слова и переход

на административную систему управления.

7.

Пятый этапВ результате в нашей стране практически сформировалась двухуровневая банковская

система: I уровень – Центральный банк России, II уровень – коммерческие банки и

другие финансово-кредитные учреждения, осуществляющие отдельные банковские

операции.

Центральный банк страны является главным звеном банковской системы любого

государства. Он отражает общенациональный интерес, проводит политику в

интересах государства, формирует главные принципы всей банковской деятельности.

Коммерческие банки концентрируют деловую часть кредитных ресурсов и

обслуживают юридических и физических лиц.

8.

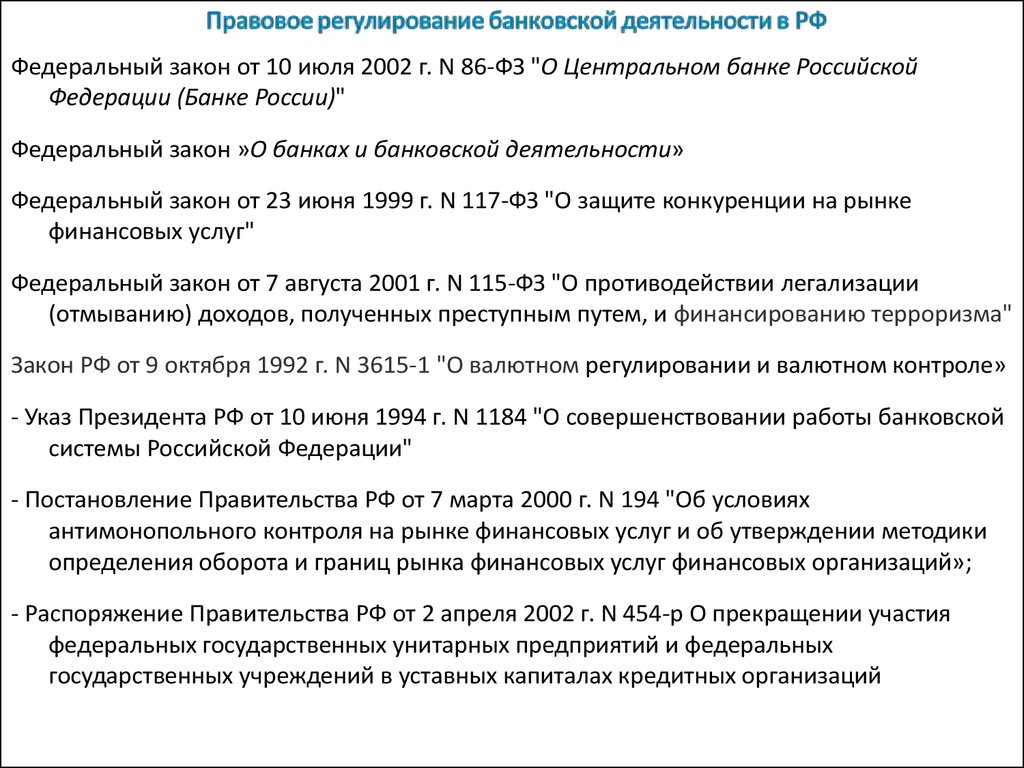

Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке РоссийскойФедерации (Банке России)"

Федеральный закон »О банках и банковской деятельности»

Федеральный закон от 23 июня 1999 г. N 117-ФЗ "О защите конкуренции на рынке

финансовых услуг"

Федеральный закон от 7 августа 2001 г. N 115-ФЗ "О противодействии легализации

(отмыванию) доходов, полученных преступным путем, и финансированию терроризма"

Закон РФ от 9 октября 1992 г. N 3615-1 "О валютном регулировании и валютном контроле»

- Указ Президента РФ от 10 июня 1994 г. N 1184 "О совершенствовании работы банковской

системы Российской Федерации"

- Постановление Правительства РФ от 7 марта 2000 г. N 194 "Об условиях

антимонопольного контроля на рынке финансовых услуг и об утверждении методики

определения оборота и границ рынка финансовых услуг финансовых организаций»;

- Распоряжение Правительства РФ от 2 апреля 2002 г. N 454-р О прекращении участия

федеральных государственных унитарных предприятий и федеральных

государственных учреждений в уставных капиталах кредитных организаций

9.

Структура банковской системы Российской Федерации10.

ЦБ РФ – банк, возглавляющий кредитную системустраны, имеющий монопольное право эмиссии

банкнот и осуществляющий кредитно-денежную

политику в интересах национальной экономики.

Деятельность ЦБ РФ определяется Конституцией РФ,

Федеральным Законом «О Центральном Банке

Российской Федерации» и другими федеральными

актами.

11.

Основными функциями Центрального банка являются:•денежная эмиссия — выпуск в обращение национальных денежных

знаков;

•хранение государственных золото-валютных резервов;

•ведение счетов правительства;

•хранение резервного фонда других кредитно-финансовых организаций;

•кредитование коммерческих банков;

•контроль за деятельностью кредитно-финансовых организаций;

•кредитно-денежное регулирование экономики.

12.

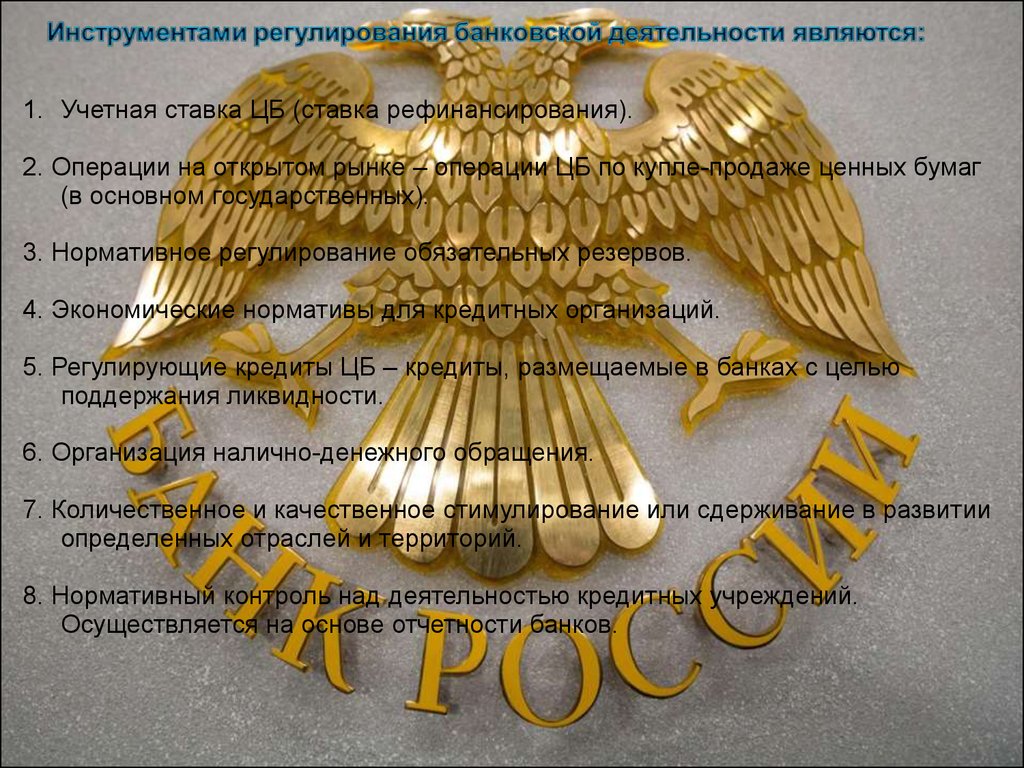

1. Учетная ставка ЦБ (ставка рефинансирования).2. Операции на открытом рынке – операции ЦБ по купле-продаже ценных бумаг

(в основном государственных).

3. Нормативное регулирование обязательных резервов.

4. Экономические нормативы для кредитных организаций.

5. Регулирующие кредиты ЦБ – кредиты, размещаемые в банках с целью

поддержания ликвидности.

6. Организация налично-денежного обращения.

7. Количественное и качественное стимулирование или сдерживание в развитии

определенных отраслей и территорий.

8. Нормативный контроль над деятельностью кредитных учреждений.

Осуществляется на основе отчетности банков.

13.

14.

15.

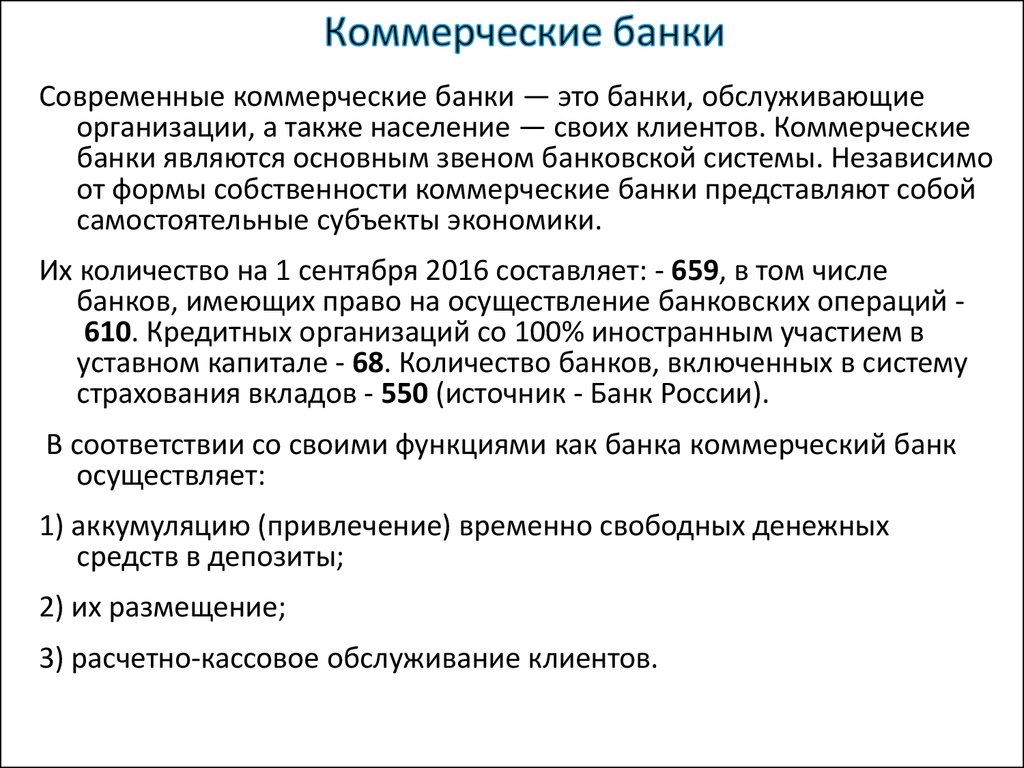

Современные коммерческие банки — это банки, обслуживающиеорганизации, а также население — своих клиентов. Коммерческие

банки являются основным звеном банковской системы. Независимо

от формы собственности коммерческие банки представляют собой

самостоятельные субъекты экономики.

Их количество на 1 сентября 2016 составляет: - 659, в том числе

банков, имеющих право на осуществление банковских операций 610. Кредитных организаций со 100% иностранным участием в

уставном капитале - 68. Количество банков, включенных в систему

страхования вкладов - 550 (источник - Банк России).

В соответствии со своими функциями как банка коммерческий банк

осуществляет:

1) аккумуляцию (привлечение) временно свободных денежных

средств в депозиты;

2) их размещение;

3) расчетно-кассовое обслуживание клиентов.

16.

Операции коммерческого банка представляют собой конкретное проявление банковских функций напрактике.

По российскому законодательству к числу основных видов банковских операций относят следующие:

1) привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок;

2) предоставление кредитов от своего имени за счет собственных и привлеченных средств;

3) открытие и ведение счетов физических и юридических лиц;

4) осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое

обслуживание клиентов;

6) управление денежными средствами по договору с собственником или распорядителем

средств;

7) покупка у юридических и физических лиц и продажа им иностранной валюты в наличной и

безналичной формах;

8) осуществление операций с драгоценными металлами в соответствии с действующим

законодательством;

9) выдача банковских гарантий.

17.

млн руб.Дата последнего обновления: 7 ноября 2016 года

18.

Статистика отозванных лицензий19.

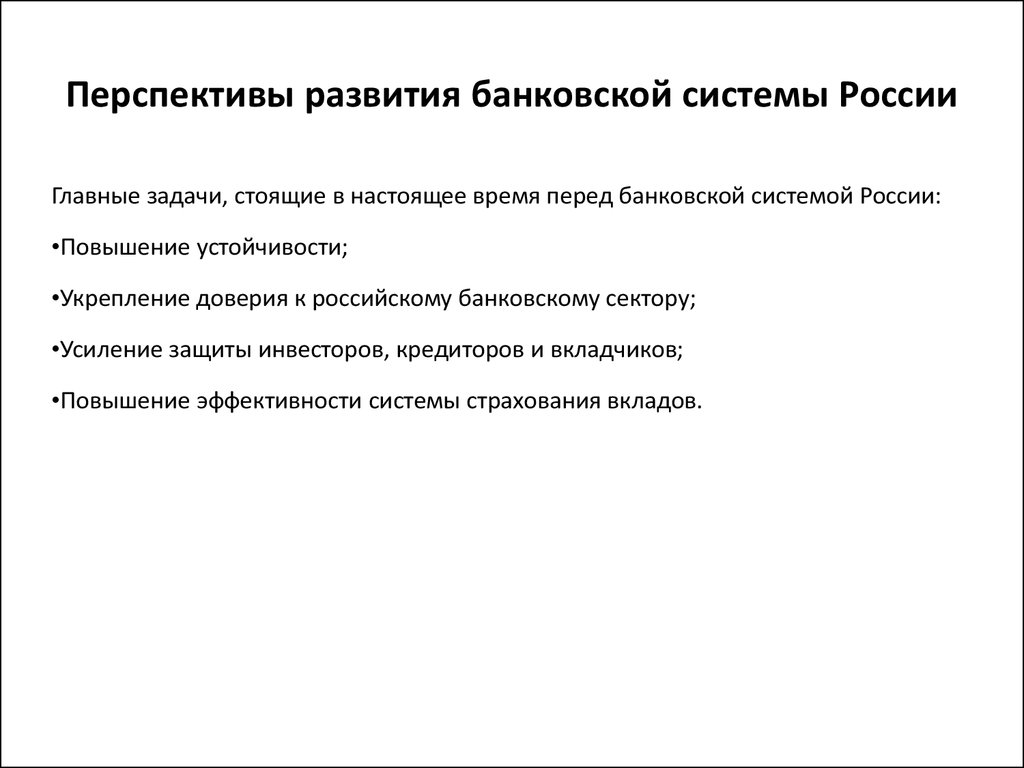

Перспективы развития банковской системы РоссииГлавные задачи, стоящие в настоящее время перед банковской системой России:

•Повышение устойчивости;

•Укрепление доверия к российскому банковскому сектору;

•Усиление защиты инвесторов, кредиторов и вкладчиков;

•Повышение эффективности системы страхования вкладов.

20.

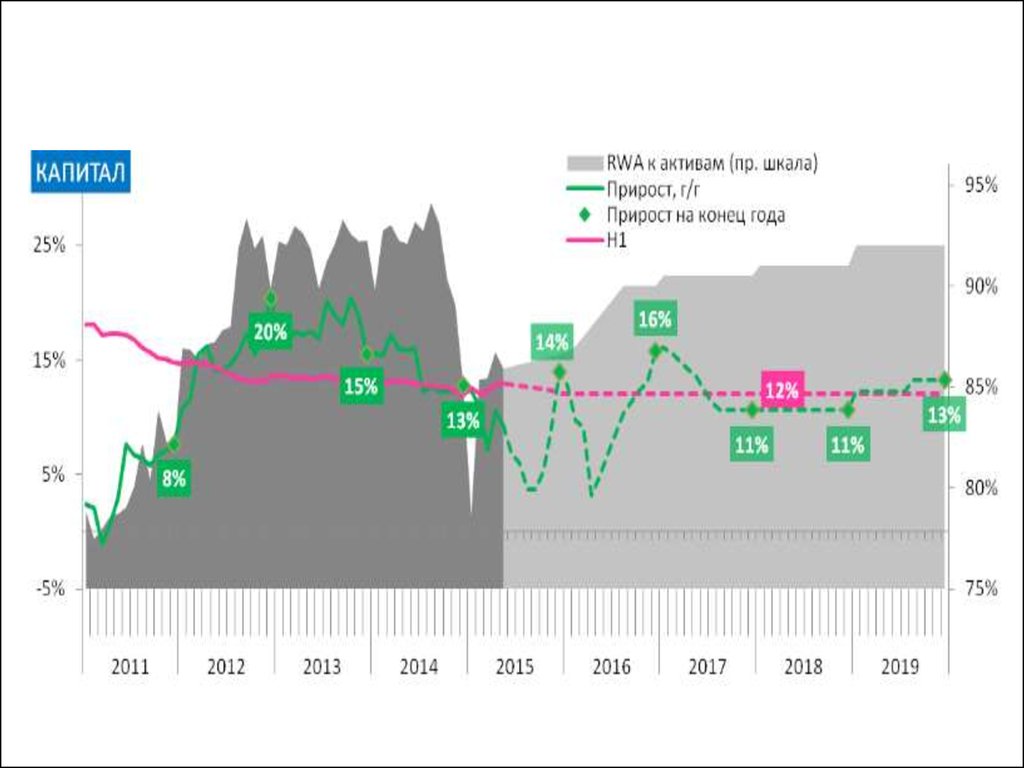

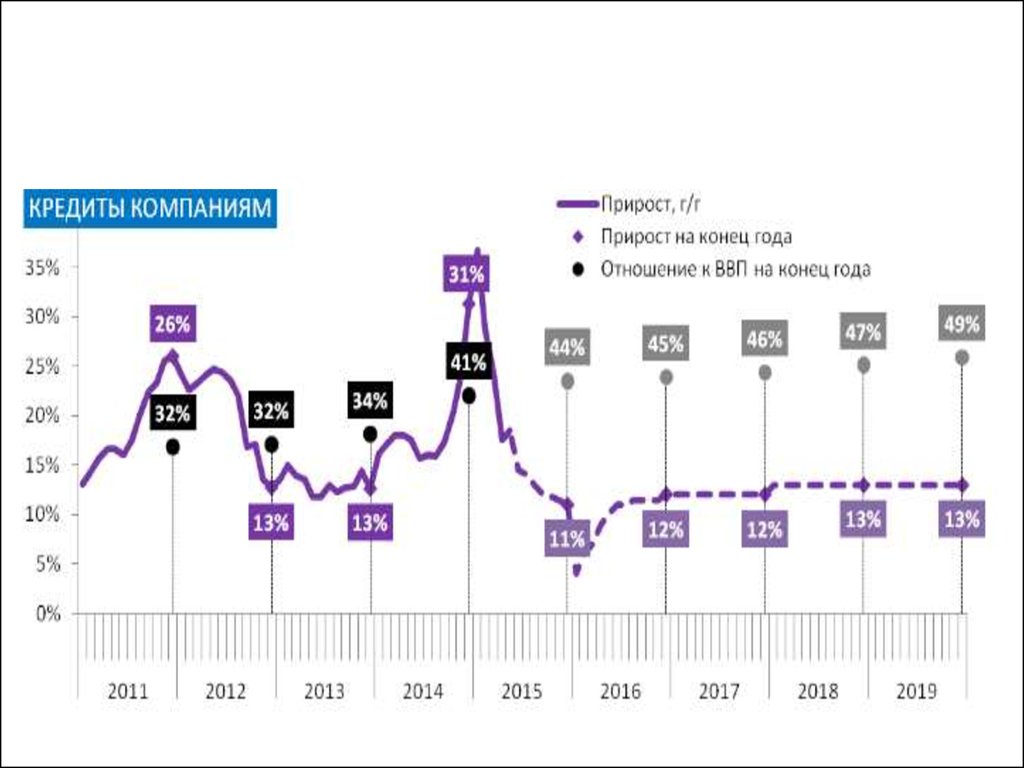

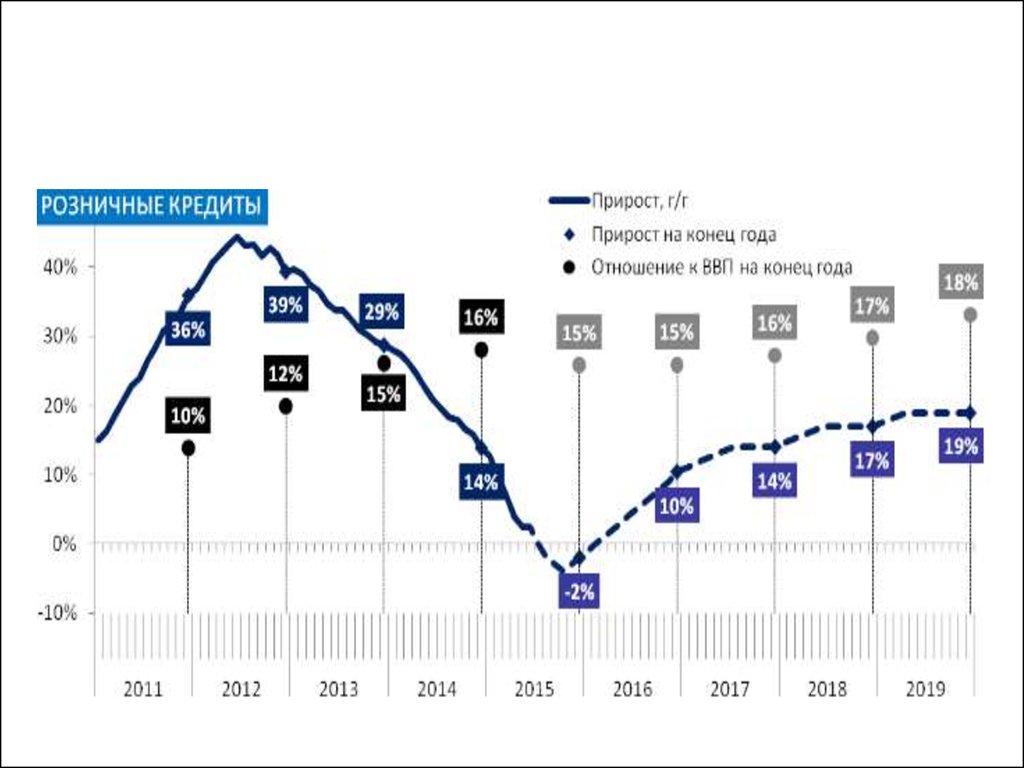

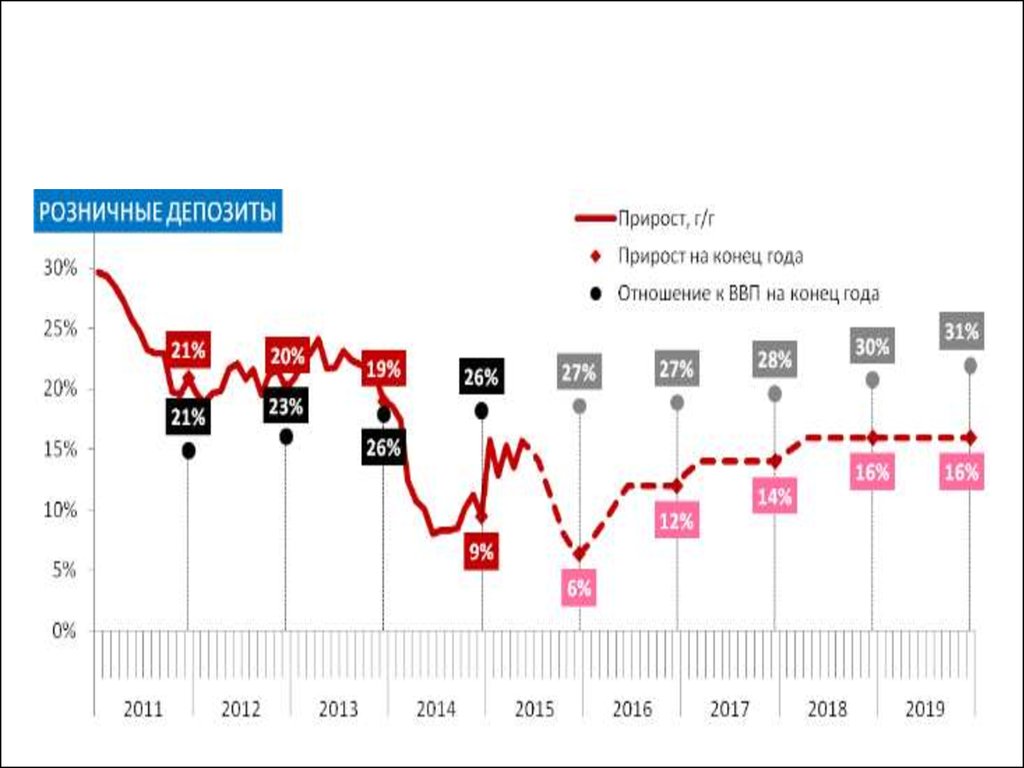

Перспективы развития банковской системы России21.

22.

23.

24.

25.

26.

Банковская система России и современные особенности еёфункционирования. Сборник научных трудов / Е.А. Гришина (отв. редактор).

Саратов, 2016.

Развитие банковской системы в России. Бобин С.С. Финансы и кредит. 2010.

№ 7 (391). С. 84-91.

Стратегия развития банковского сектора и проблемы реформирования

банковской системы России. Фетисов Г.Г. Проблемы прогнозирования. 2005.

№ 1. С. 103-115.

Сравнительная характеристика банковских систем: Россия и Япония.

Золотова Е.А., Прудников Е.А. Наука и Мир. 2014. Т. 2. № 3 (7). С. 60-62.

Банковское дело / Под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. — СПб.:

Питер, 2008

Деньги, кредит, банки, учебник / Жуков В.Ф. - М.;КНОРУС, 2005

http://www.kommersant.ru/Doc/2645323

http://www.psbank.ru/Bank/Press/Trends/2015/05

http://www.banki.ru/banks/ratings/

https://www.cbr.ru/