economics

economicsSimilar presentations:

")

Тема 2.9. "Статистика себестоимости продукции, прибыли и рентабельности"

1.

1. Состав и структура себестоимости продукции.2. Себестоимость единицы продукции.

3. Прибыль и рентабельность с./х.-предприятия.

2.

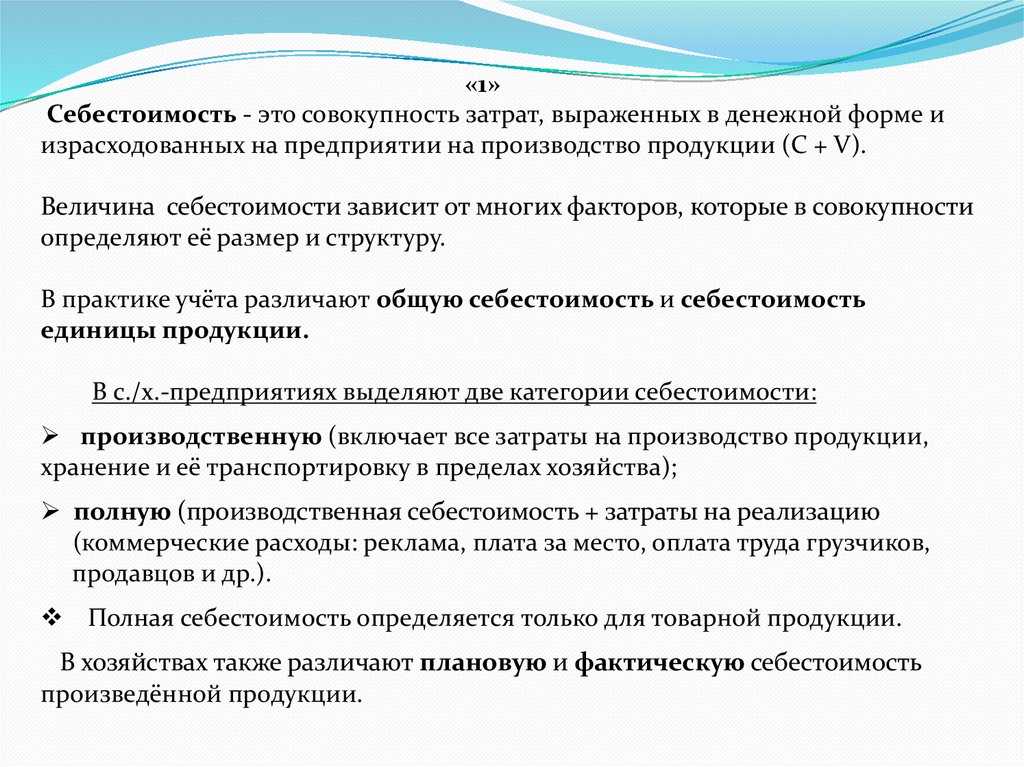

«1»Себестоимость - это совокупность затрат, выраженных в денежной форме и

израсходованных на предприятии на производство продукции (C + V).

Величина себестоимости зависит от многих факторов, которые в совокупности

определяют её размер и структуру.

В практике учёта различают общую себестоимость и себестоимость

единицы продукции.

В с./х.-предприятиях выделяют две категории себестоимости:

производственную (включает все затраты на производство продукции,

хранение и её транспортировку в пределах хозяйства);

полную (производственная себестоимость + затраты на реализацию

(коммерческие расходы: реклама, плата за место, оплата труда грузчиков,

продавцов и др.).

Полная себестоимость определяется только для товарной продукции.

В хозяйствах также различают плановую и фактическую себестоимость

произведённой продукции.

3.

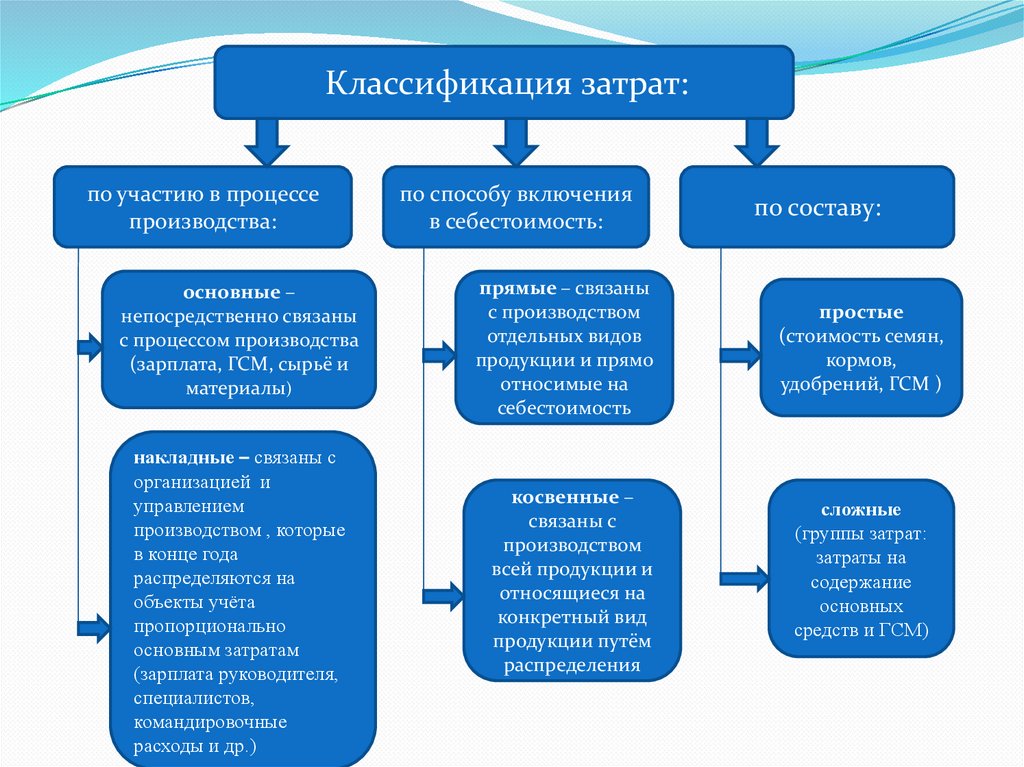

Классификация затрат:по участию в процессе

производства:

основные –

непосредственно связаны

с процессом производства

(зарплата, ГСМ, сырьё и

материалы)

накладные – связаны с

организацией и

управлением

производством , которые

в конце года

распределяются на

объекты учёта

пропорционально

основным затратам

(зарплата руководителя,

специалистов,

командировочные

расходы и др.)

по способу включения

в себестоимость:

прямые – связаны

с производством

отдельных видов

продукции и прямо

относимые на

себестоимость

косвенные –

связаны с

производством

всей продукции и

относящиеся на

конкретный вид

продукции путём

распределения

по составу:

простые

(стоимость семян,

кормов,

удобрений, ГСМ )

сложные

(группы затрат:

затраты на

содержание

основных

средств и ГСМ)

4.

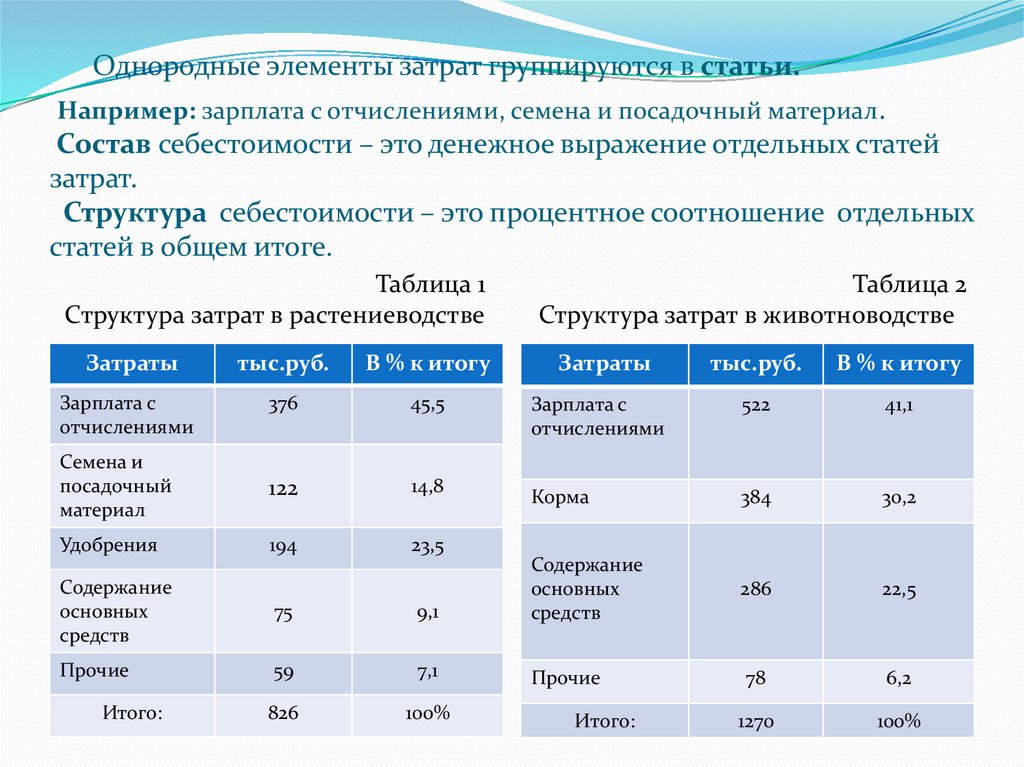

Однородные элементы затрат группируются в статьи.Например: зарплата с отчислениями, семена и посадочный материал.

Состав себестоимости – это денежное выражение отдельных статей

затрат.

Структура себестоимости – это процентное соотношение отдельных

статей в общем итоге.

Таблица 1

Структура затрат в растениеводстве

Затраты

тыс.руб.

В % к итогу

Зарплата с

отчислениями

376

45,5

Семена и

посадочный

материал

122

14,8

Удобрения

194

23,5

Таблица 2

Структура затрат в животноводстве

Затраты

тыс.руб.

В % к итогу

Зарплата с

отчислениями

522

41,1

Корма

384

30,2

286

22,5

78

6,2

1270

100%

Содержание

основных

средств

75

9,1

Содержание

основных

средств

Прочие

59

7,1

Прочие

826

100%

Итого:

Итого:

5.

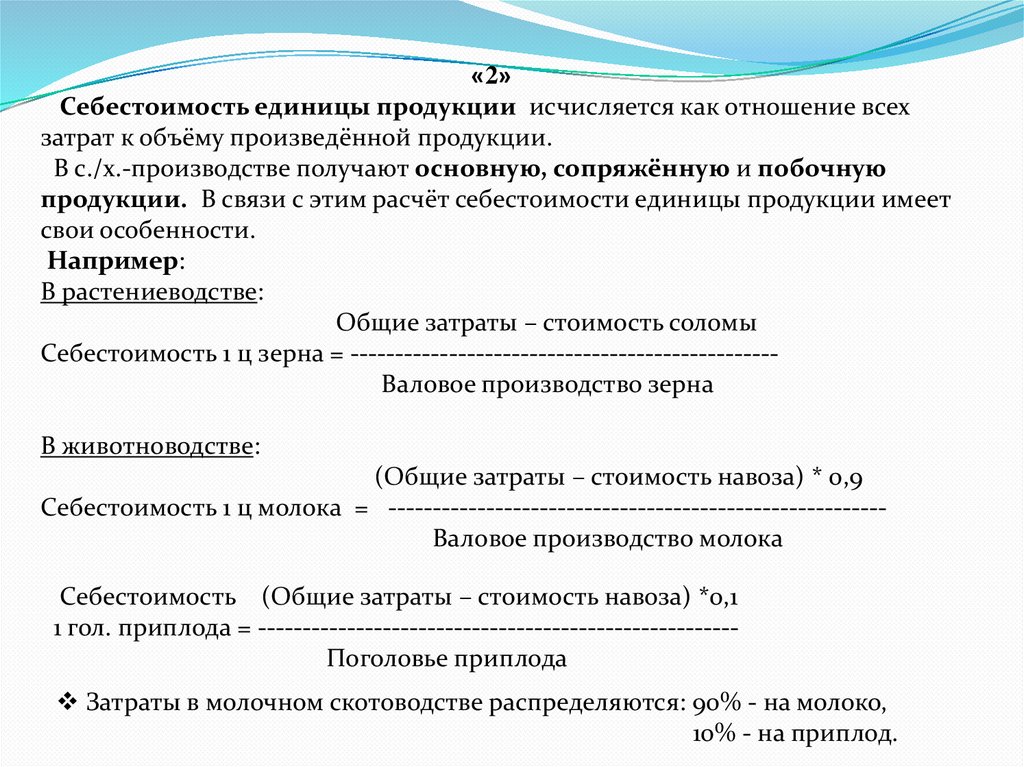

«2»Себестоимость единицы продукции исчисляется как отношение всех

затрат к объёму произведённой продукции.

В с./х.-производстве получают основную, сопряжённую и побочную

продукции. В связи с этим расчёт себестоимости единицы продукции имеет

свои особенности.

Например:

В растениеводстве:

Общие затраты – стоимость соломы

Себестоимость 1 ц зерна = -----------------------------------------------Валовое производство зерна

В животноводстве:

(Общие затраты – стоимость навоза) * 0,9

Себестоимость 1 ц молока = -------------------------------------------------------Валовое производство молока

Себестоимость (Общие затраты – стоимость навоза) *0,1

1 гол. приплода = -----------------------------------------------------Поголовье приплода

Затраты в молочном скотоводстве распределяются: 90% - на молоко,

10% - на приплод.

6.

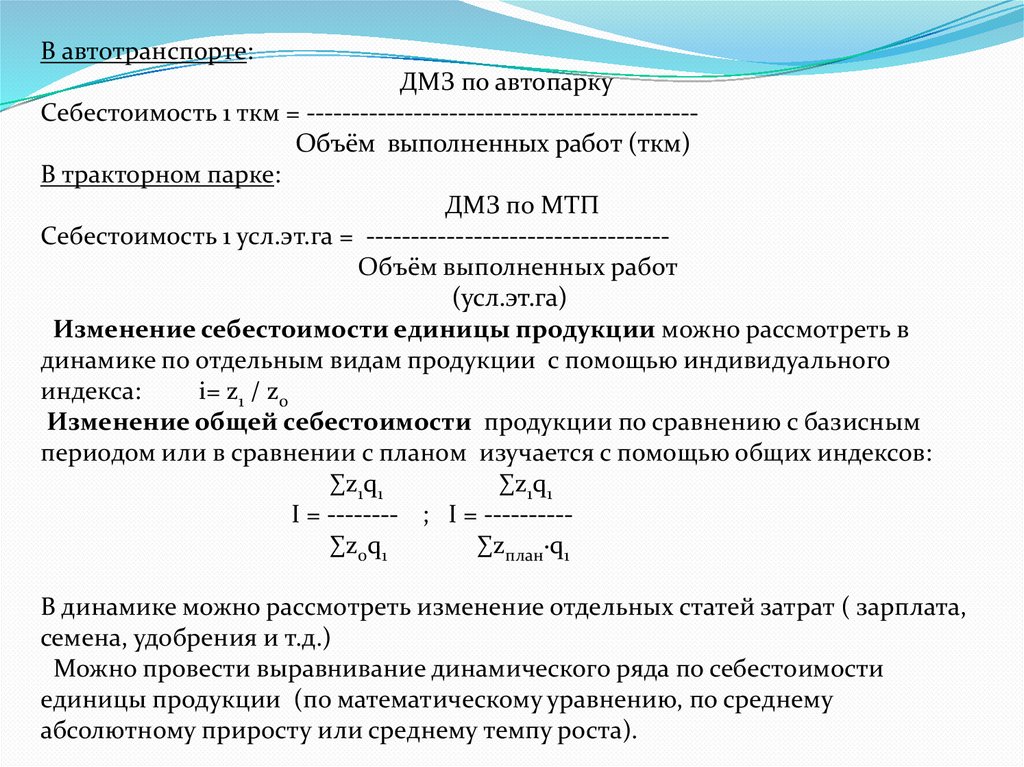

В автотранспорте:ДМЗ по автопарку

Себестоимость 1 ткм = -------------------------------------------Объём выполненных работ (ткм)

В тракторном парке:

ДМЗ по МТП

Себестоимость 1 усл.эт.га = ---------------------------------Объём выполненных работ

(усл.эт.га)

Изменение себестоимости единицы продукции можно рассмотреть в

динамике по отдельным видам продукции с помощью индивидуального

индекса:

i= z1 / z0

Изменение общей себестоимости продукции по сравнению с базисным

периодом или в сравнении с планом изучается с помощью общих индексов:

∑z1q1

∑z1q1

I = -------- ; I = ---------∑z0q1

∑zплан·q1

В динамике можно рассмотреть изменение отдельных статей затрат ( зарплата,

семена, удобрения и т.д.)

Можно провести выравнивание динамического ряда по себестоимости

единицы продукции (по математическому уравнению, по среднему

абсолютному приросту или среднему темпу роста).

7.

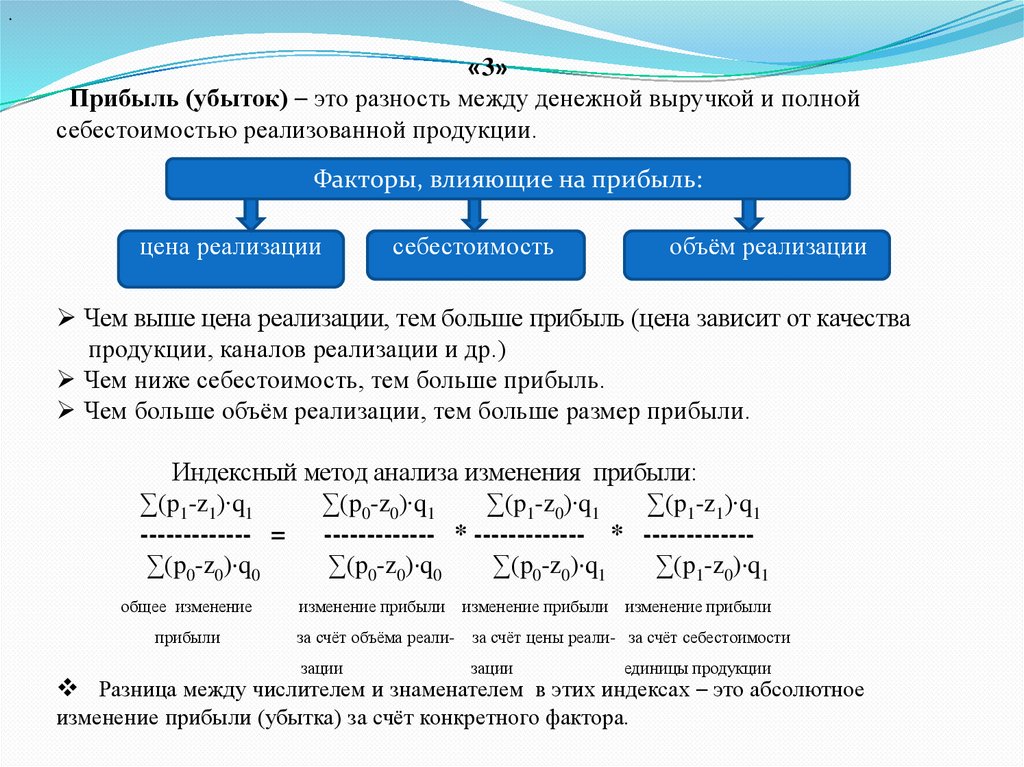

.«3»

Прибыль (убыток) – это разность между денежной выручкой и полной

себестоимостью реализованной продукции.

Факторы, влияющие на прибыль:

цена реализации

себестоимость

объём реализации

Чем выше цена реализации, тем больше прибыль (цена зависит от качества

продукции, каналов реализации и др.)

Чем ниже себестоимость, тем больше прибыль.

Чем больше объём реализации, тем больше размер прибыли.

Индексный метод анализа изменения прибыли:

∑(p1-z1)∙q1

∑(p0-z0)∙q1

∑(p1-z0)∙q1

∑(p1-z1)∙q1

------------- = ------------- * ------------- * ------------∑(p0-z0)·q0

∑(p0-z0)·q0

∑(p0-z0)·q1

∑(p1-z0)·q1

общее изменение

прибыли

изменение прибыли изменение прибыли изменение прибыли

за счёт объёма реали-

за счёт цены реали- за счёт себестоимости

зации

зации

единицы продукции

Разница между числителем и знаменателем в этих индексах – это абсолютное

изменение прибыли (убытка) за счёт конкретного фактора.

8.

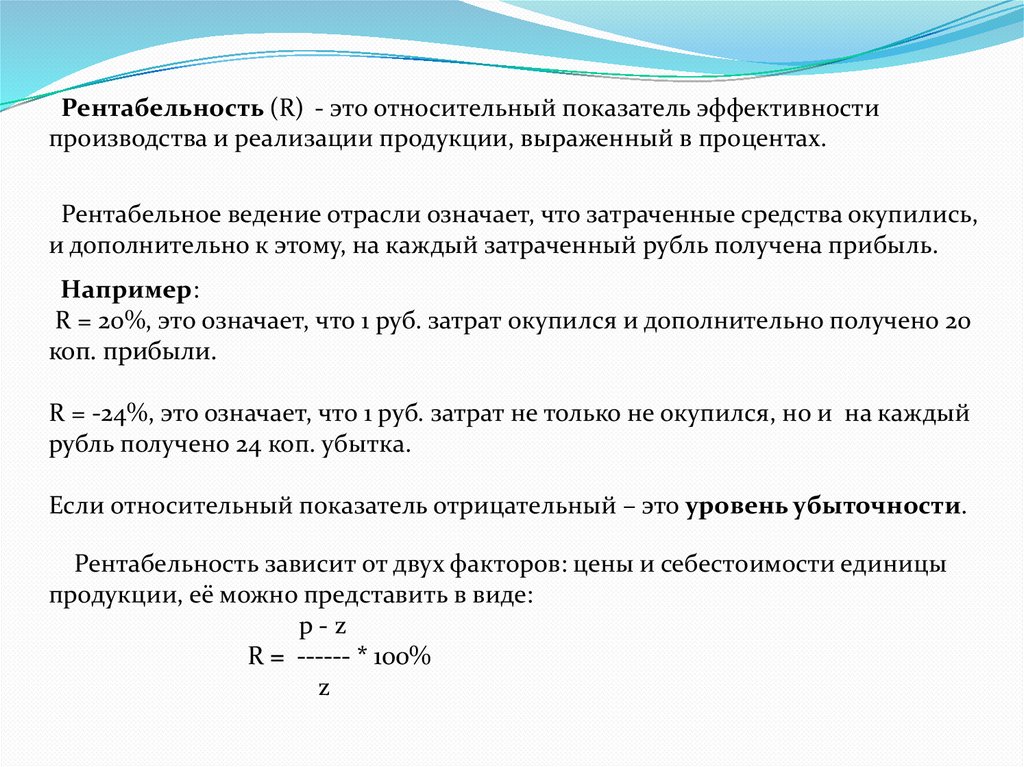

Рентабельность (R) - это относительный показатель эффективностипроизводства и реализации продукции, выраженный в процентах.

Рентабельное ведение отрасли означает, что затраченные средства окупились,

и дополнительно к этому, на каждый затраченный рубль получена прибыль.

Например:

R = 20%, это означает, что 1 руб. затрат окупился и дополнительно получено 20

коп. прибыли.

R = -24%, это означает, что 1 руб. затрат не только не окупился, но и на каждый

рубль получено 24 коп. убытка.

Если относительный показатель отрицательный – это уровень убыточности.

Рентабельность зависит от двух факторов: цены и себестоимости единицы

продукции, её можно представить в виде:

p-z

R = ------ * 100%

z

9.

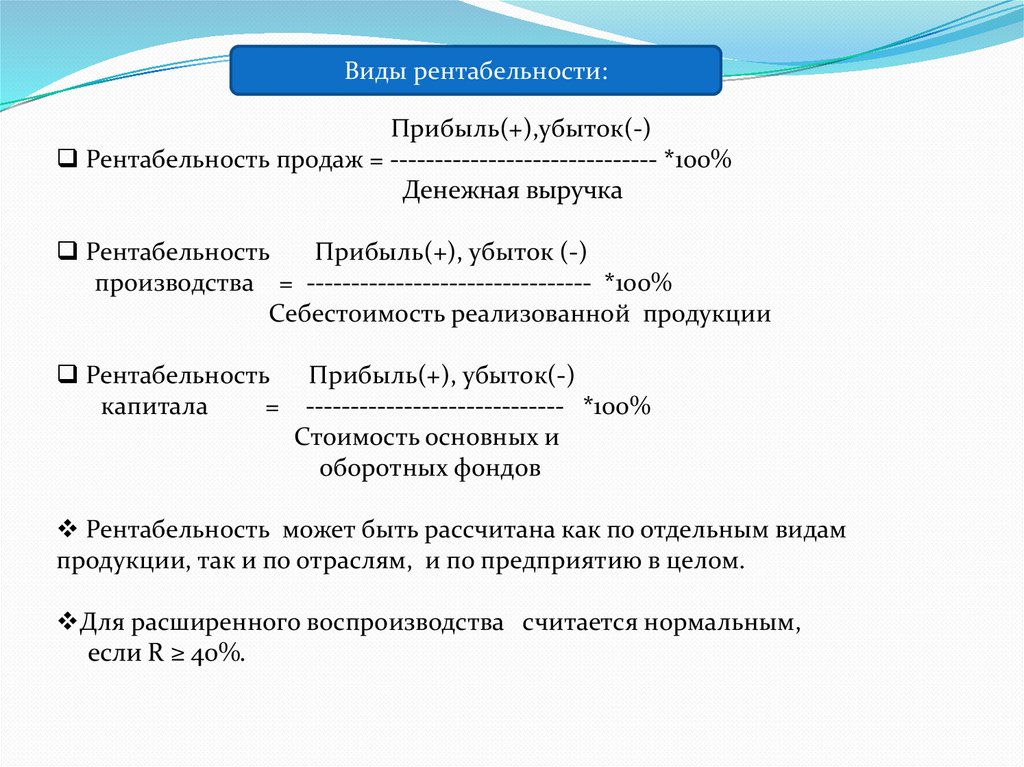

Виды рентабельности:Прибыль(+),убыток(-)

Рентабельность продаж = ------------------------------ *100%

Денежная выручка

Рентабельность

Прибыль(+), убыток (-)

производства = -------------------------------- *100%

Себестоимость реализованной продукции

Рентабельность

капитала

=

Прибыль(+), убыток(-)

----------------------------- *100%

Стоимость основных и

оборотных фондов

Рентабельность может быть рассчитана как по отдельным видам

продукции, так и по отраслям, и по предприятию в целом.

Для расширенного воспроизводства считается нормальным,

если R ≥ 40%.