")

marketing

marketingSimilar presentations:

")

")

торговли")

торговли")

Вопросы учета, аудита и налогообложения предприятий розничной торговли на примере ООО «Компьютеры»

1. Вопросы учета, аудита и налогообложения предприятий розничной торговли (на примере ООО «Компьютеры», г. Пятигорск)

2. Рисунок 1- Организационная структура ООО «Компьютеры»

ДиректорКоммерчески

й директор

Гл. бухгалтер

Заведующий

складом

Гл.

инженер

Менеджеркассир

Сервисны

й отдел

Програм

мисты

Специалист

отдела

кадров

3.

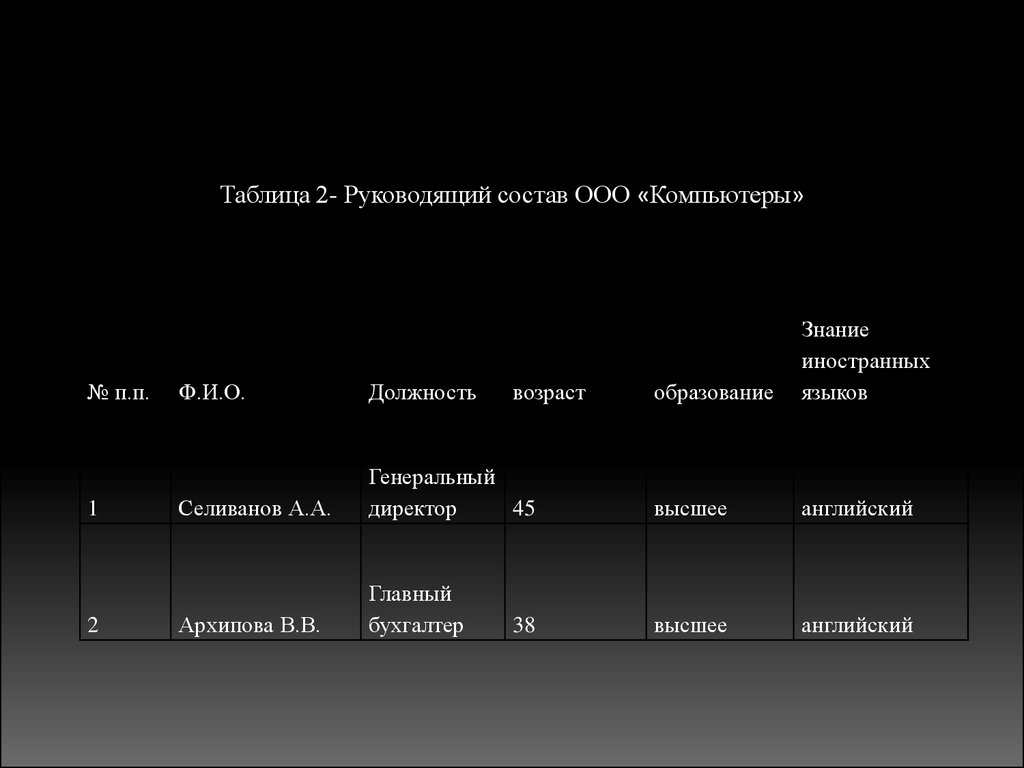

Таблица 2- Руководящий состав ООО «Компьютеры»№ п.п.

1

2

образование

Знание

иностранных

языков

Селиванов А.А.

Генеральный

директор

45

высшее

английский

Архипова В.В.

Главный

бухгалтер

высшее

английский

Ф.И.О.

Должность

возраст

38

4.

Таблица – 2 Анализ кадровой структуры ООО «Компьютеры» за 2014-2015 гг.Категории ППП (чел.)

2014 г.

2015 г.

Темп изменения, %

Удельный

2014/2015 гг.

общем объеме (%)

2015год

Среднесписочная численность

12

12

0

100

Рабочих

1

2

100,00

17%

Служащие

-

-

-

Специалистов

9

8

114,29

66%

Руководителей

2

2

0

17%

всего в том числе:

-

вес

в

5.

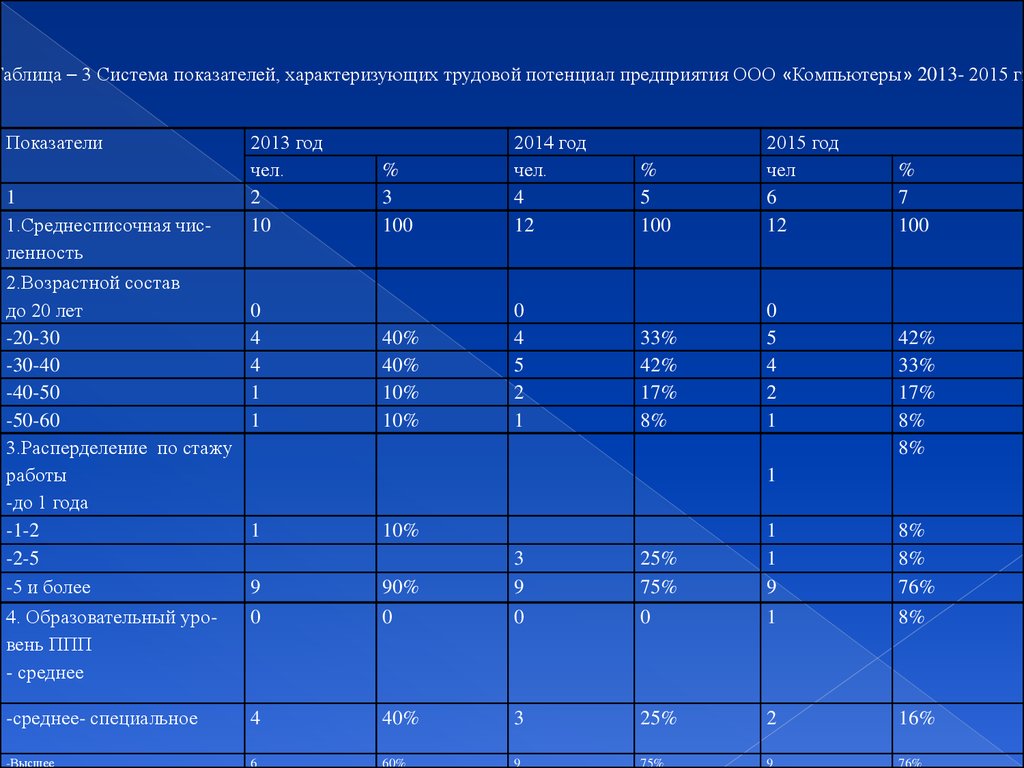

Таблица – 3 Система показателей, характеризующих трудовой потенциал предприятия ООО «Компьютеры» 2013- 2015 ггПоказатели

1

1.Среднесписочная численность

2.Возрастной состав

до 20 лет

-20-30

-30-40

-40-50

-50-60

3.Расперделение по стажу

работы

-до 1 года

-1-2

-2-5

-5 и более

2013 год

чел.

2

10

0

4

4

1

1

%

3

100

2014 год

чел.

4

12

40%

40%

10%

10%

0

4

5

2

1

%

5

100

2015 год

чел

6

12

33%

42%

17%

8%

0

5

4

2

1

%

7

100

42%

33%

17%

8%

8%

1

1

10%

25%

75%

1

1

9

8%

8%

76%

9

90%

3

9

4. Образовательный уровень ППП

- среднее

0

0

0

0

1

8%

-среднее- специальное

4

40%

3

25%

2

16%

-Высшее

6

60%

9

75%

9

76%

6.

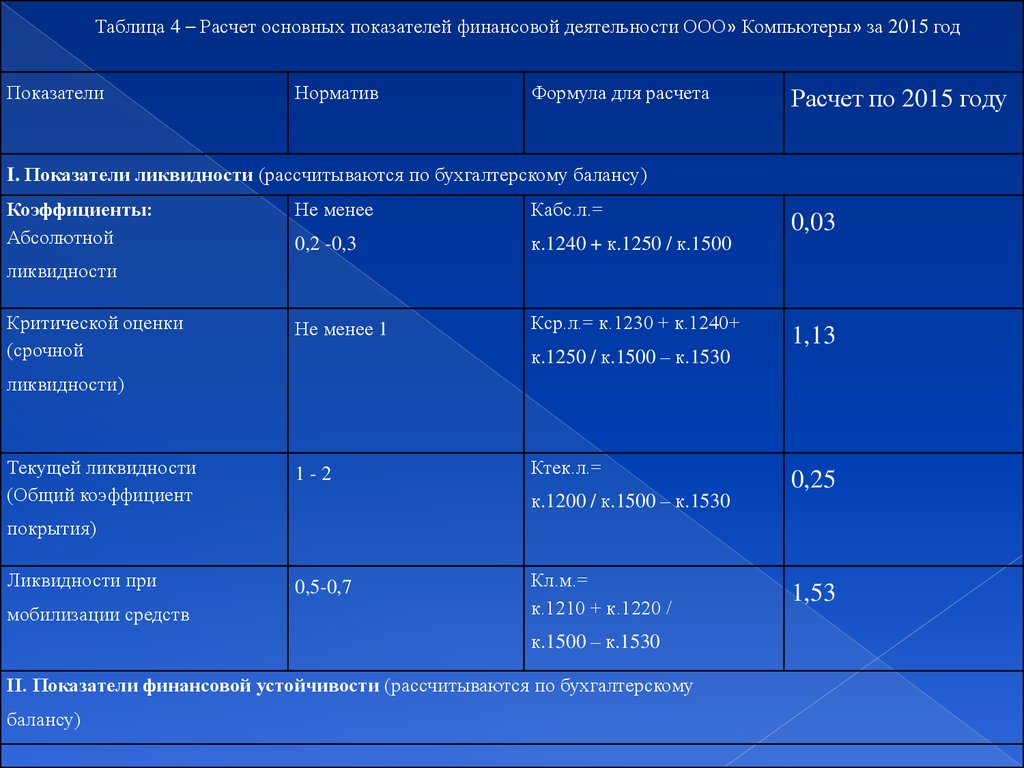

Таблица 4 – Расчет основных показателей финансовой деятельности ООО» Компьютеры» за 2015 годПоказатели

Норматив

Формула для расчета

Расчет по 2015 году

I. Показатели ликвидности (рассчитываются по бухгалтерскому балансу)

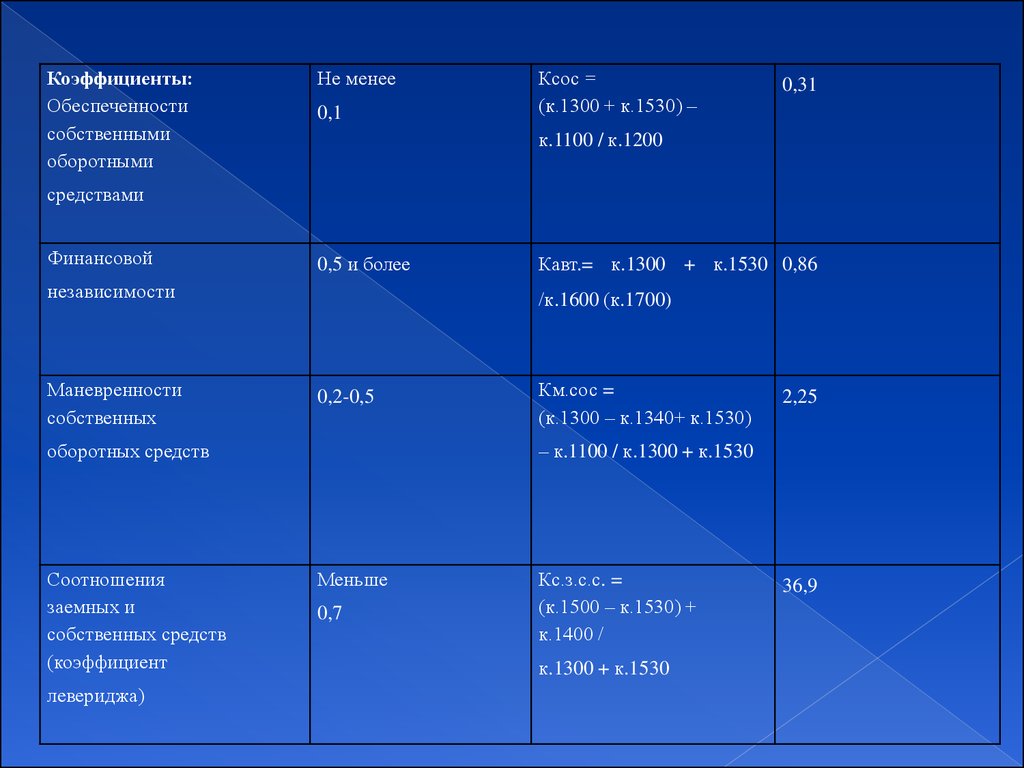

Коэффициенты:

Абсолютной

Не менее

Кабс.л.=

0,2 -0,3

к.1240 + к.1250 / к.1500

Не менее 1

Кср.л.= к.1230 + к.1240+

0,03

ликвидности

Критической оценки

(срочной

к.1250 / к.1500 – к.1530

1,13

ликвидности)

Текущей ликвидности

(Общий коэффициент

1-2

Ктек.л.=

к.1200 / к.1500 – к.1530

0,25

покрытия)

Ликвидности при

мобилизации средств

0,5-0,7

Кл.м.=

к.1210 + к.1220 /

к.1500 – к.1530

II. Показатели финансовой устойчивости (рассчитываются по бухгалтерскому

балансу)

1,53

7.

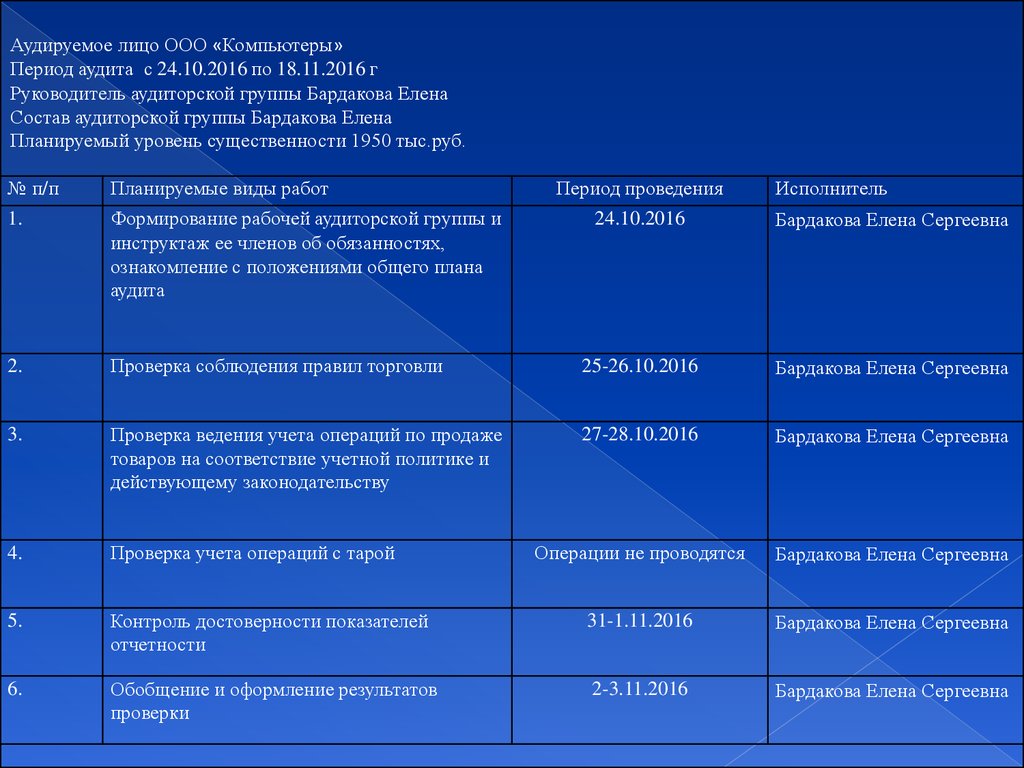

Аудируемое лицо ООО «Компьютеры»Период аудита с 24.10.2016 по 18.11.2016 г

Руководитель аудиторской группы Бардакова Елена

Состав аудиторской группы Бардакова Елена

Планируемый уровень существенности 1950 тыс.руб.

№ п/п

1.

Планируемые виды работ

2.

Проверка соблюдения правил торговли

25-26.10.2016

Бардакова Елена Сергеевна

3.

Проверка ведения учета операций по продаже

товаров на соответствие учетной политике и

действующему законодательству

27-28.10.2016

Бардакова Елена Сергеевна

4.

Проверка учета операций с тарой

Операции не проводятся

Бардакова Елена Сергеевна

5.

Контроль достоверности показателей

отчетности

31-1.11.2016

Бардакова Елена Сергеевна

6.

Обобщение и оформление результатов

проверки

2-3.11.2016

Бардакова Елена Сергеевна

Формирование рабочей аудиторской группы и

инструктаж ее членов об обязанностях,

ознакомление с положениями общего плана

аудита

Период проведения

24.10.2016

Исполнитель

Бардакова Елена Сергеевна

8.

Коэффициенты:Обеспеченности

собственными

оборотными

Не менее

0,1

Ксос =

(к.1300 + к.1530) –

0,31

к.1100 / к.1200

средствами

Финансовой

0,5 и более

независимости

Маневренности

собственных

/к.1600 (к.1700)

0,2-0,5

оборотных средств

Соотношения

заемных и

собственных средств

(коэффициент

левериджа)

Кавт.= к.1300 + к.1530 0,86

Км.сос =

(к.1300 – к.1340+ к.1530)

2,25

– к.1100 / к.1300 + к.1530

Меньше

0,7

Кс.з.с.с. =

(к.1500 – к.1530) +

к.1400 /

к.1300 + к.1530

36,9

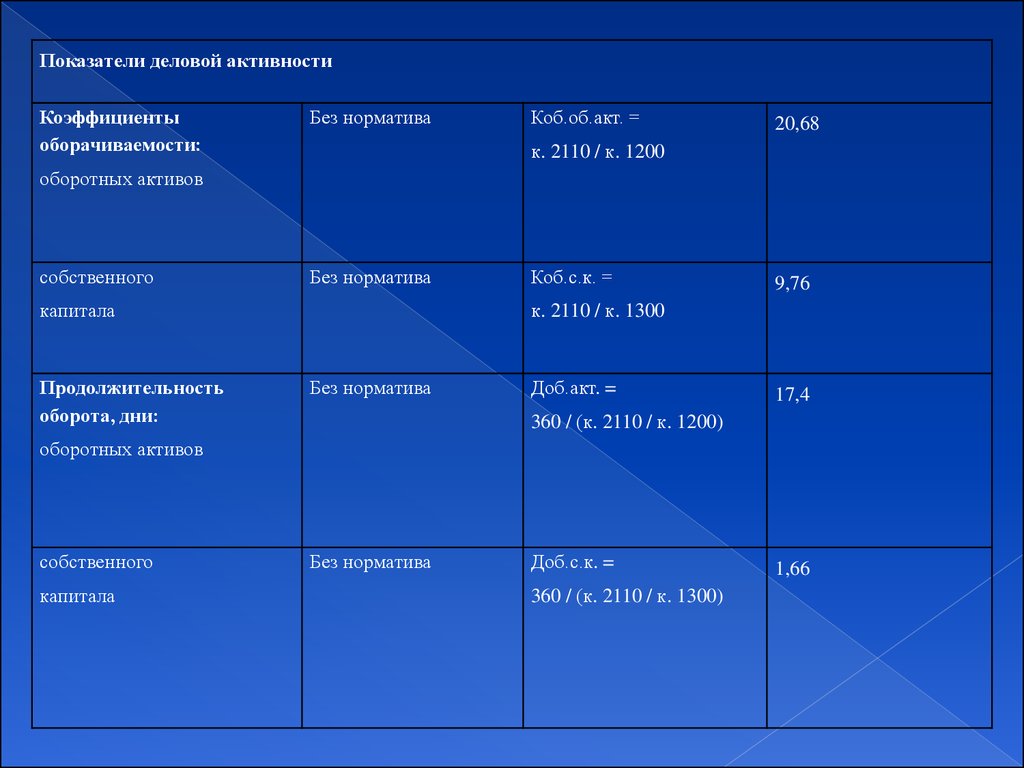

9.

Показатели деловой активностиКоэффициенты

оборачиваемости:

Без норматива

Коб.об.акт. =

20,68

к. 2110 / к. 1200

оборотных активов

собственного

Без норматива

капитала

Продолжительность

оборота, дни:

Коб.с.к. =

9,76

к. 2110 / к. 1300

Без норматива

Доб.акт. =

17,4

360 / (к. 2110 / к. 1200)

оборотных активов

собственного

капитала

Без норматива

Доб.с.к. =

360 / (к. 2110 / к. 1300)

1,66

10.

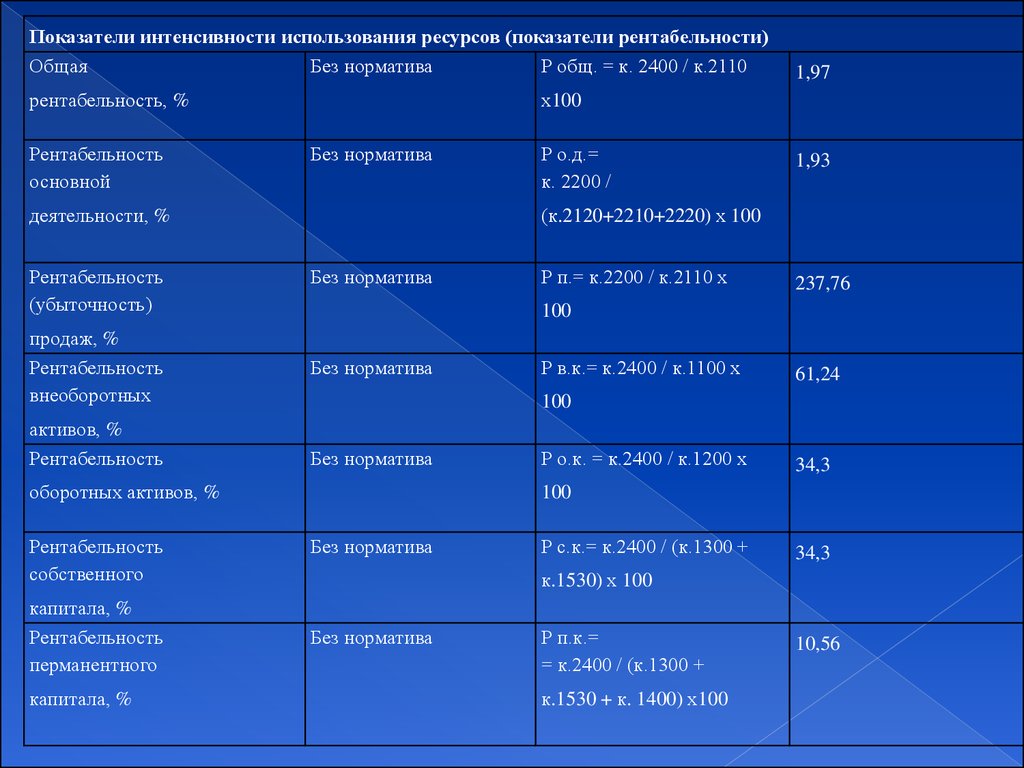

Показатели интенсивности использования ресурсов (показатели рентабельности)Общая

Без норматива

Р общ. = к. 2400 / к.2110

рентабельность, %

Рентабельность

основной

х100

Без норматива

деятельности, %

Рентабельность

(убыточность)

продаж, %

Рентабельность

внеоборотных

активов, %

Рентабельность

капитала, %

Рентабельность

перманентного

капитала, %

Р о.д.=

к. 2200 /

1,93

(к.2120+2210+2220) х 100

Без норматива

Р п.= к.2200 / к.2110 х

237,76

100

Без норматива

Р в.к.= к.2400 / к.1100 х

61,24

100

Без норматива

оборотных активов, %

Рентабельность

собственного

1,97

Р о.к. = к.2400 / к.1200 х

34,3

100

Без норматива

Р с.к.= к.2400 / (к.1300 +

34,3

к.1530) х 100

Без норматива

Р п.к.=

= к.2400 / (к.1300 +

к.1530 + к. 1400) х100

10,56

11.

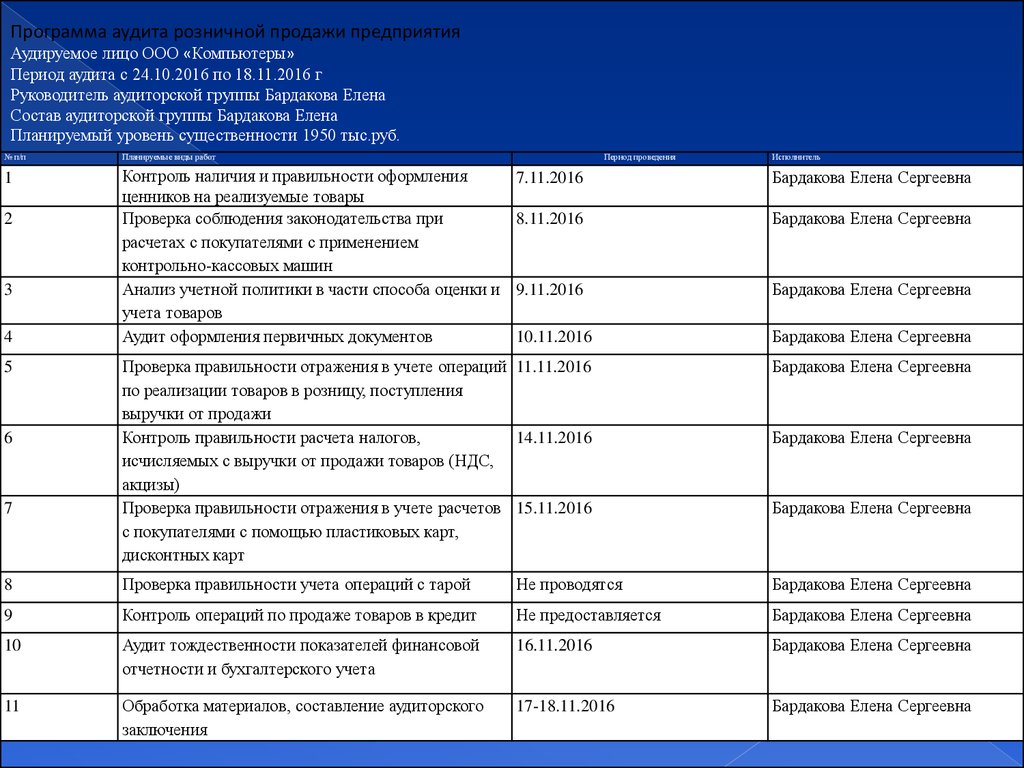

Программа аудита розничной продажи предприятияАудируемое лицо ООО «Компьютеры»

Период аудита с 24.10.2016 по 18.11.2016 г

Руководитель аудиторской группы Бардакова Елена

Состав аудиторской группы Бардакова Елена

Планируемый уровень существенности 1950 тыс.руб.

№ п/п

Планируемые виды работ

Контроль наличия и правильности оформления

ценников на реализуемые товары

Проверка соблюдения законодательства при

расчетах с покупателями с применением

контрольно-кассовых машин

Анализ учетной политики в части способа оценки и

учета товаров

Аудит оформления первичных документов

Период проведения

Исполнитель

7.11.2016

Бардакова Елена Сергеевна

8.11.2016

Бардакова Елена Сергеевна

9.11.2016

Бардакова Елена Сергеевна

10.11.2016

Бардакова Елена Сергеевна

Проверка правильности отражения в учете операций 11.11.2016

по реализации товаров в розницу, поступления

выручки от продажи

Контроль правильности расчета налогов,

14.11.2016

исчисляемых с выручки от продажи товаров (НДС,

акцизы)

Проверка правильности отражения в учете расчетов 15.11.2016

с покупателями с помощью пластиковых карт,

дисконтных карт

Бардакова Елена Сергеевна

8

Проверка правильности учета операций с тарой

Не проводятся

Бардакова Елена Сергеевна

9

Контроль операций по продаже товаров в кредит

Не предоставляется

Бардакова Елена Сергеевна

10

Аудит тождественности показателей финансовой

отчетности и бухгалтерского учета

16.11.2016

Бардакова Елена Сергеевна

11

Обработка материалов, составление аудиторского

заключения

17-18.11.2016

Бардакова Елена Сергеевна

1

2

3

4

5

6

7

Бардакова Елена Сергеевна

Бардакова Елена Сергеевна

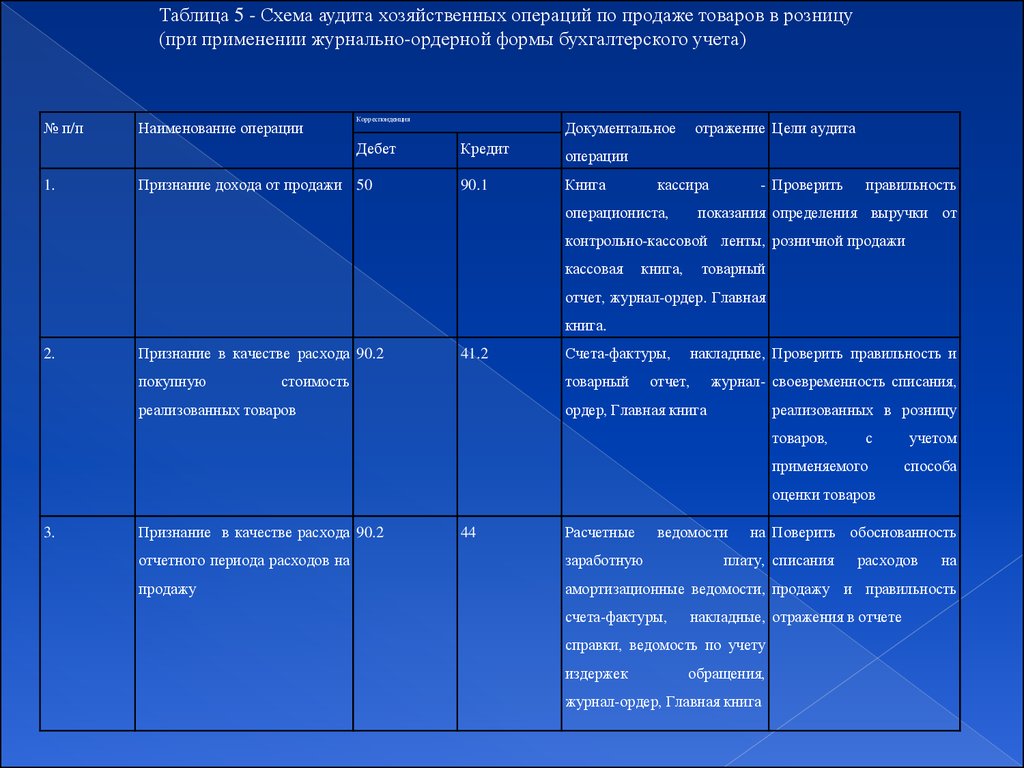

12.

Таблица 5 - Схема аудита хозяйственных операций по продаже товаров в розницу(при применении журнально-ордерной формы бухгалтерского учета)

№ п/п

Наименование операции

Корреспонденция

Дебет

1.

Признание дохода от продажи 50

Документальное

Кредит

операции

90.1

Книга

отражение Цели аудита

кассира

операциониста,

- Проверить

правильность

показания определения выручки от

контрольно-кассовой ленты, розничной продажи

кассовая

книга,

товарный

отчет, журнал-ордер. Главная

книга.

2.

Признание в качестве расхода 90.2

покупную

41.2

стоимость

Счета-фактуры,

товарный

реализованных товаров

накладные, Проверить правильность и

отчет,

журнал- своевременность списания,

ордер, Главная книга

реализованных в розницу

товаров,

с

учетом

применяемого

способа

оценки товаров

3.

Признание в качестве расхода 90.2

44

Расчетные

ведомости

на Поверить обоснованность

отчетного периода расходов на

заработную

продажу

амортизационные ведомости, продажу и правильность

счета-фактуры,

плату, списания

накладные, отражения в отчете

справки, ведомость по учету

издержек

расходов

обращения,

журнал-ордер, Главная книга

на