finance

financeSimilar presentations:

Самозанятость. Особенности. Налогообложение

1.

АЛЬТЕРНАТИВНОЕТРУДОУСТРОЙСТВО:

самозанятость, фриланс, удаленная работа.

nstu.ru

2.

Самозанятые. Кто они? Как им стать?Особенности. Налогообложение.

nstu.ru

3.

Кто такие самозанятые?Самозанятые - физические лица, зарегистрированные в

установленном порядке и применяющие специальный налоговый режим

– налог на профессиональный доход (НПД).

Самозанятые – это физические лица, которые зарабатывают деньги

собственным трудом без наёмных сотрудников.

Например: няни, репетиторы, водители, мастера маникюра на дому и

т.д.

nstu.ru

4.

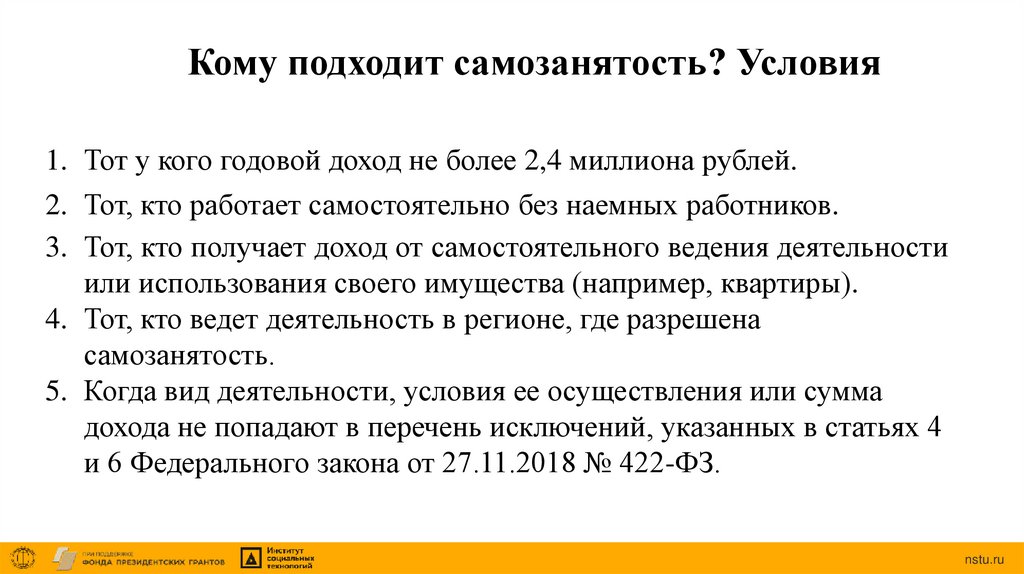

Кому подходит самозанятость? Условия1. Тот у кого годовой доход не более 2,4 миллиона рублей.

2. Тот, кто работает самостоятельно без наемных работников.

3. Тот, кто получает доход от самостоятельного ведения деятельности

или использования своего имущества (например, квартиры).

4. Тот, кто ведет деятельность в регионе, где разрешена

самозанятость.

5. Когда вид деятельности, условия ее осуществления или сумма

дохода не попадают в перечень исключений, указанных в статьях 4

и 6 Федерального закона от 27.11.2018 № 422-ФЗ.

nstu.ru

5.

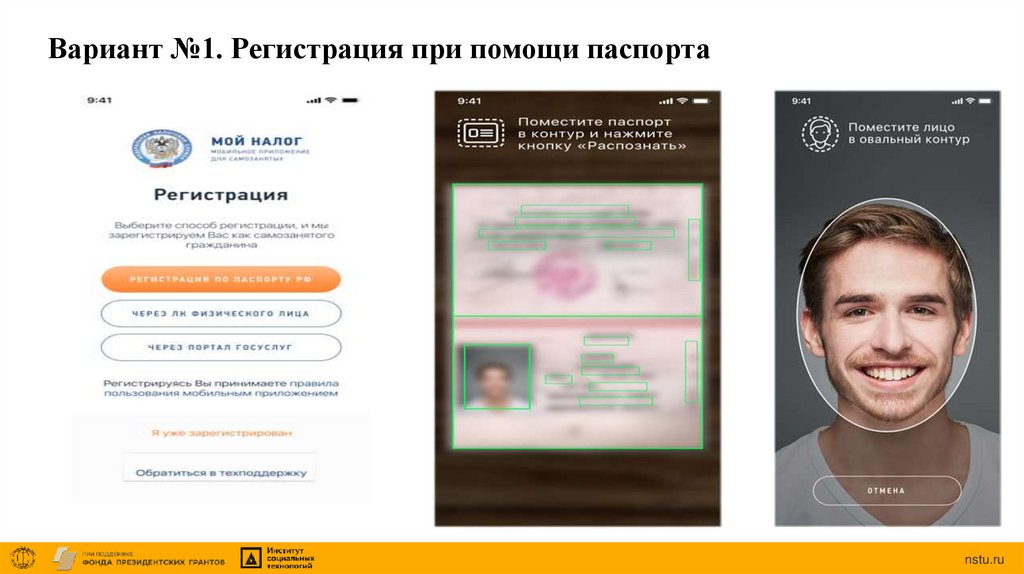

Регистрация самозанятого черезприложение «Мой налог»

Регистрация в приложении "Мой налог" занимает несколько

минут. Заполнять заявление на бумаге и посещать

инспекцию не нужно. Доступны несколько способов:

использование паспорта для сканирования и проверки, а

также фотографии, которую можно сделать прямо на камеру

смартфона;

использование ИНН и пароля, которые используются для

доступа в личный кабинет физлица на сайте nalog.ru;

помощь

учетной

записи

Единого

государственных и муниципальных услуг.

портала

nstu.ru

6.

Вариант №1. Регистрация при помощи паспортаnstu.ru

7.

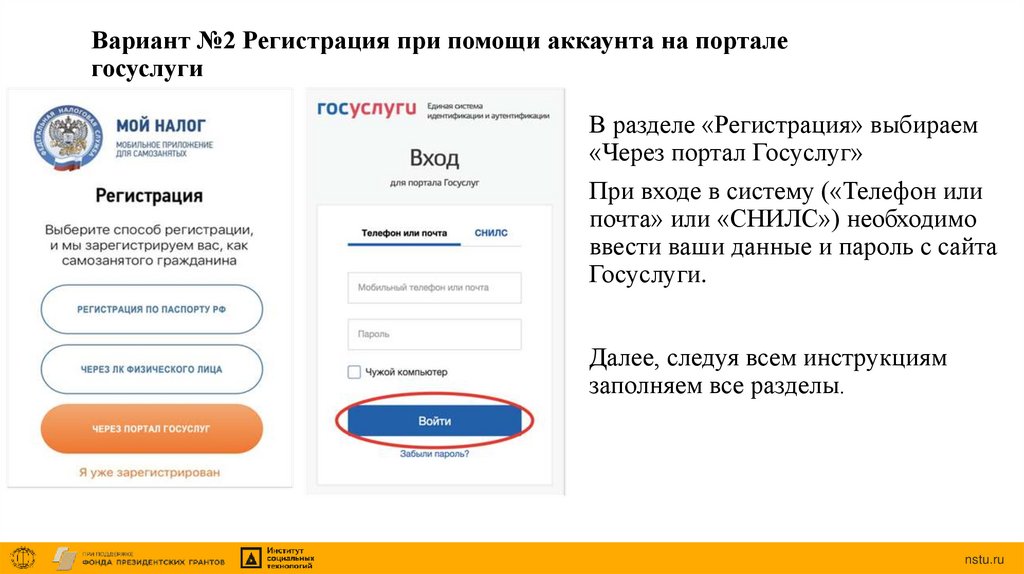

Вариант №2 Регистрация при помощи аккаунта на порталегосуслуги

В разделе «Регистрация» выбираем

«Через портал Госуслуг»

При входе в систему («Телефон или

почта» или «СНИЛС») необходимо

ввести ваши данные и пароль с сайта

Госуслуги.

Далее, следуя всем инструкциям

заполняем все разделы.

nstu.ru

8.

Как считать сумму налога к уплатеnstu.ru

9.

Налоговые ставкиnstu.ru

10.

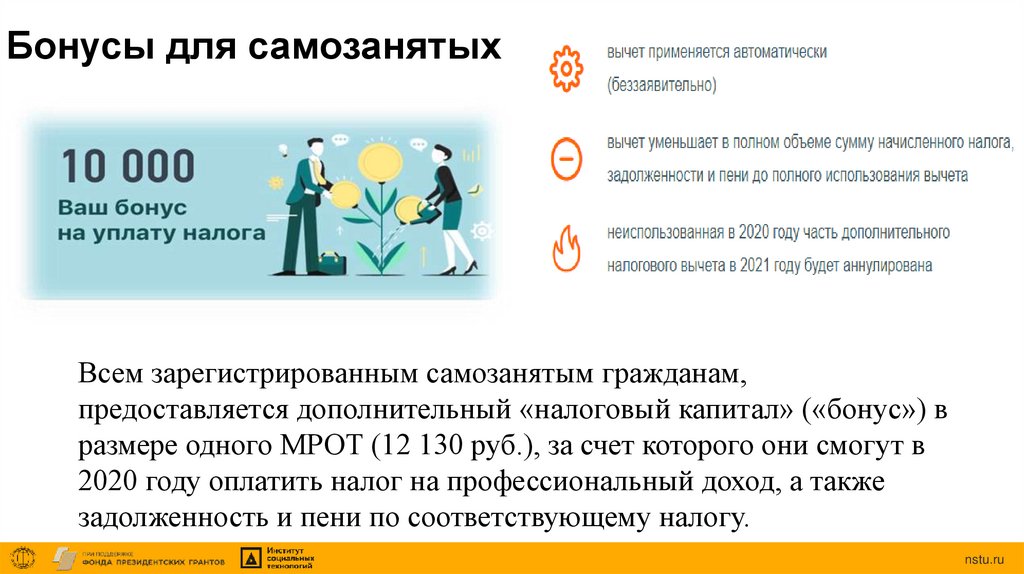

Бонусы для самозанятыхВсем зарегистрированным самозанятым гражданам,

предоставляется дополнительный «налоговый капитал» («бонус») в

размере одного МРОТ (12 130 руб.), за счет которого они смогут в

2020 году оплатить налог на профессиональный доход, а также

задолженность и пени по соответствующему налогу.

nstu.ru

11.

Преимущества самозанятостиПростая регистрация через приложение «Мой налог» или приложения банковучастников эксперимента (СбербанкОнлайн, АльфаКлик);

Не нужно сдавать декларации, сведения о размере дохода передаются через

приложение «Мой налог» или приложения банков-участников эксперимента в

налоговый орган;

Низкие ставки налогов 4% при оказании услуг физическим лицам, 6% при

оказании услуг юридическим лицам и индивидуальным предпринимателям;

Нет обязательных взносов на пенсионное и медицинской страхование (как у

ИП).

Можно одновременно работать по найму и быть самозанятым;

Не нужна онлайн-касса, при получении денежных средств чек необходимо

сформировать в приложении;

nstu.ru

12.

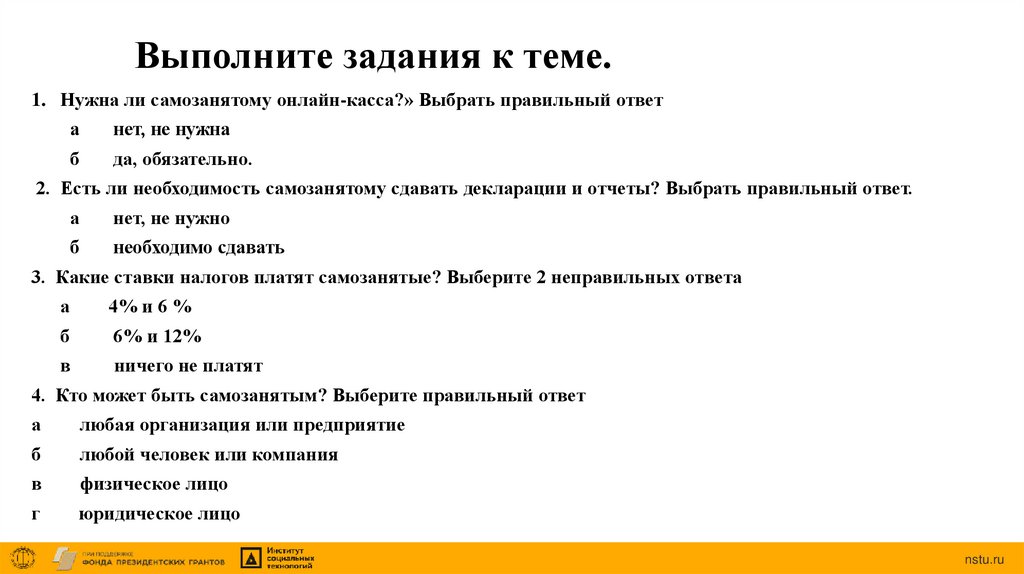

Выполните задания к теме.1. Нужна ли самозанятому онлайн-касса?» Выбрать правильный ответ

а

нет, не нужна

б

да, обязательно.

2. Есть ли необходимость самозанятому сдавать декларации и отчеты? Выбрать правильный ответ.

а

нет, не нужно

б

необходимо сдавать

3. Какие ставки налогов платят самозанятые? Выберите 2 неправильных ответа

а

4% и 6 %

б

6% и 12%

в

ничего не платят

4. Кто может быть самозанятым? Выберите правильный ответ

а

любая организация или предприятие

б

любой человек или компания

в

физическое лицо

г

юридическое лицо

nstu.ru

13.

РАССЧИТАЙТЕ СУММУ НАЛОГАВы оказали фотоуслуги физлицам на сумму 200 000 рублей.

Какой налог Вам следует заплатить?

nstu.ru

14.

Правильные ответы1. а

2. а

3. а

4. в

5. 6 000 рублей

nstu.ru

15.

Пояснение к вопросу 5Так как услуги были оказаны только физлицам, то налог составит 4 процента

200 000 * 4% = 8000 рублей.

Но самозанятый гражданин имеет право на налоговый вычет:

в отношении налога, исчисленного по налоговой ставке, указанной в пункте 1 статьи 10 настоящего

Федерального закона, сумма налогового вычета определяется как соответствующая налоговой ставке в

размере 1 процента процентная доля налоговой базы;

Посчитаем 1% от 200 000 рублей:

200 000 * 1% = 2000 рублей.

таким образом, конечная сумма налога составит:

8000 – 2000 = 6000 рублей.

nstu.ru

16.

Спасибо за внимание!nstu.ru