economics

economicsSimilar presentations:

Анализ затрат и себестоимости продукции

1. 8. Анализ затрат и себестоимости продукции 1. Предмет, задачи и информационная база анализа. 2.Принципы классификации расходов и затрат и их

8. Анализ затрат и себестоимостипродукции

1. Предмет, задачи и информационная база анализа.

2.Принципы классификации расходов и затрат и их

использование в экономическом анализе.

3.Анализ общей суммы затрат на производство и

продажу продукции.

4.Анализ себестоимости продукции, работ, услуг.

5. Резервы снижения себестоимости

2.

1. Предмет, задачи и информационнаябаза анализа затрат и расходов

3.

«Подрасходами

экономических

понимается

выгод

в

уменьшение

результате

выбытия

активов (денежных средств, иного имущества)

или возникновения обязательств, приводящее к

уменьшению

капитала

организации,

за

исключением уменьшения вкладов по решению

участников (собственников имущества)».

ПБУ 10/99 «Расходы организации»

4.

РасходыЗатраты

Стоимость

запасов

ТМЦ

5.

Затраты текущегогода

• Являются расходами текущего года,

если обеспечат получение дохода.

Затраты прошлых

периодов

• Отражаются как величина активов

на начало года

Затраты текущего

года могут стать

расходами будущих

периодов

• Отражаются как величина активов

на конец года

6.

ЗатратыРасходы

Доходы

7.

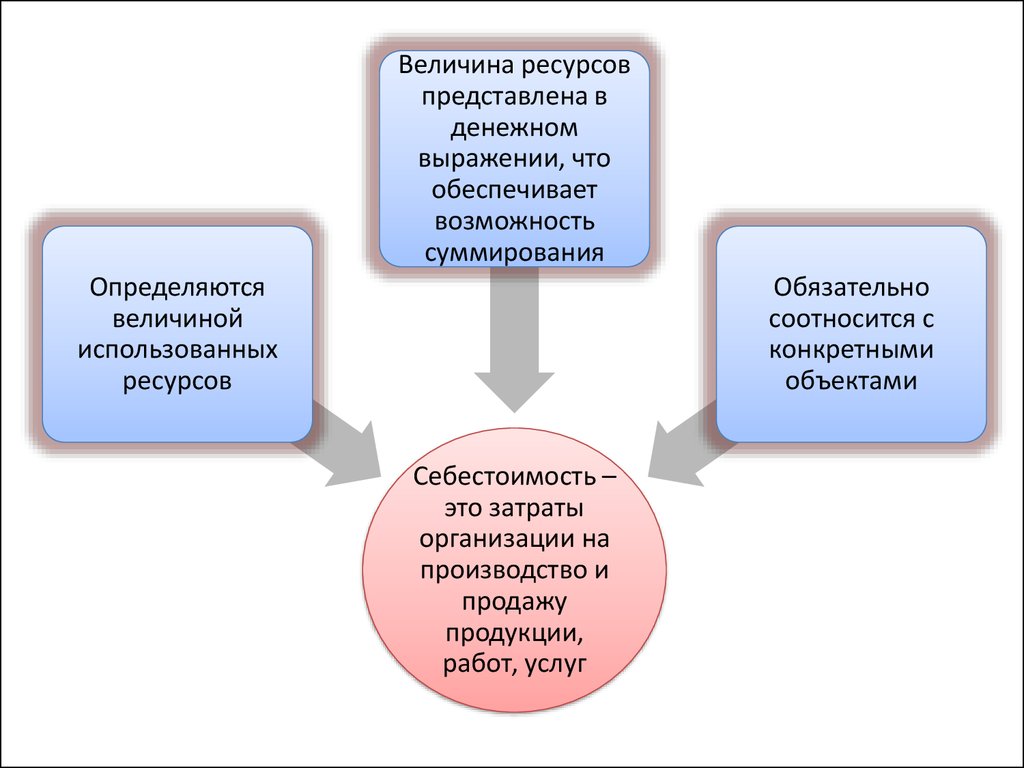

Величина ресурсовпредставлена в

денежном

выражении, что

обеспечивает

возможность

суммирования

Определяются

величиной

использованных

ресурсов

Обязательно

соотносится с

конкретными

объектами

Себестоимость –

это затраты

организации на

производство и

продажу

продукции,

работ, услуг

8.

Ретроспективныйанализ

Перспективный

анализ

9.

Содержание, задачии информационная база анализа затрат

Область

сравнения

Ретроспективный анализ

Перспективный анализ

Задачи анализа

Выявление экономии или Прогноз

перерасхода ресурсов;

будущем;

размера

затрат

в

Определение

факторов Определение

сценариев

динамики показателей;

поведения и возможных приемов

и методов управления затратами

Выявление

и

оценка при изменении условий, особенно

резервов

снижения внешних;

себестоимости и разработка

мероприятий

по

их Обоснование

принятия

мобилизации;

краткосрочных

управленческих

решений

Определение

степени

напряженности

бюджетов,

утвержденных в прошлом.

10.

Объекты анализаОбласть

сравнения

Ретроспективный анализ

Перспективный анализ

Производственная

и

полная

себестоимость

всего

объема

выпущенной и проданной

продукции;

Себестоимость по статьям

затрат по отдельным видам

продукции, работ, услуг;

Элементы затрат;

Затраты на один рубль

проданной продукции;

Себестоимость

отдельных

видов

продукции, работ, услуг.

Затраты,

связанные

с

будущим выпуском продукции,

работ, услуг.

11.

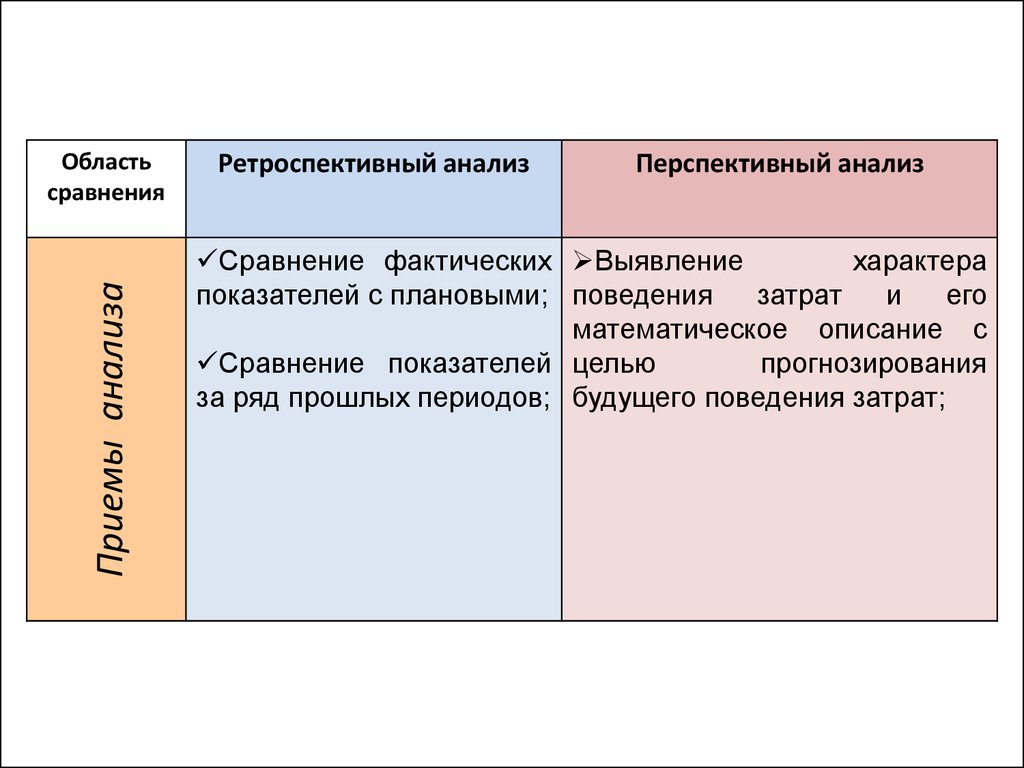

Приемы анализаОбласть

сравнения

Ретроспективный анализ

Перспективный анализ

Сравнение фактических Выявление

характера

показателей с плановыми; поведения

затрат

и

его

математическое описание с

Сравнение показателей целью

прогнозирования

за ряд прошлых периодов; будущего поведения затрат;

12.

Информационная база анализаОбласть

сравнения

Ретроспективный анализ

Перспективный анализ

Данные бухгалтерского Данные

бухгалтерского

финансового учета;

управленческого учета;

Данные бухгалтерской Данные

внутренней

финансовой отчетности;

отчетности (фактические и

плановые);

Данные статистической

отчетности;

Прогнозные данные;

Данные бухгалтерского Экспертные оценки.

управленческого учета;

Данные

отчетности;

внутренней

Плановая информация.

13.

2.Принципы классификации расходов изатрат и их использование в

экономическом анализе

14.

Классификация затрат для целей анализаЗатраты

Отражаемые в бухгалтерском

финансовом учете и бухгалтерской

финансовой отчетности

По экономическим

элементам

По целевой

принадлежности

Отражаемые в бухгалтерском

управленческом учете и внутренней

отчетности

По статьям калькуляции

По отношению к объекту

калькулирования

По отношению к

производственному

процессу

По зависимости от

объема деятельности

По времени

По степени контроля

15.

Материальныезатраты

Прочие

расходы

Затраты на

оплату труда

Элементы

затрат

Амортизация

Отчисления

на

социальные

нужды

16.

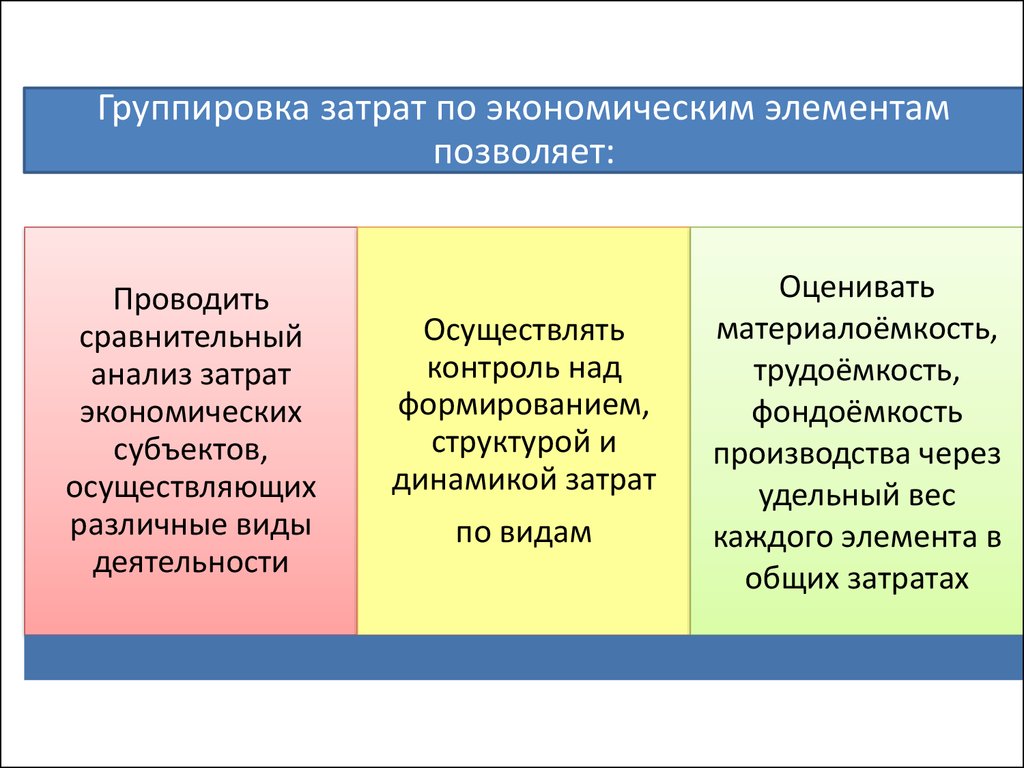

Группировка затрат по экономическим элементампозволяет:

Проводить

сравнительный

анализ затрат

экономических

субъектов,

осуществляющих

различные виды

деятельности

Осуществлять

контроль над

формированием,

структурой и

динамикой затрат

по видам

Оценивать

материалоёмкость,

трудоёмкость,

фондоёмкость

производства через

удельный вес

каждого элемента в

общих затратах

17.

Группировка расходов по целевой принадлежности(для составления Отчета о финансовых результатах)

Расходы по

обычным видам

деятельности

Прочие расходы

18.

Группировка расходов по отношениюпроизводственному процессу

Производственные

(непосредственно

связанные с

производством

продукции, работ, услуг)

Себестоимость

проданной

продукции ,работ,

услуг

Периодические

(не связаны непосредственно с производством, их

размер зависит от длительности отчетного периода)

Коммерческие

расходы

Управленческие

расходы

19.

Группировка затрат по времениТекущие

Единовременные

Расходы по

обычным

видам

деятельности

Капитальные и

финансовые

вложения

20.

Группировка затрат по статьям калькуляции4.Топливо и энергия на технологические цели.

5.Затраты на оплату труда персонала, занятого

производством

6.Отчисления на социальные нужды

7.Общепроизводственные расходы

8.Общехозяйственные расходы

9. Потери от брака

10.Коммерческие расходы

Полная себестоимость

3.Покупные комплектующие изделия, полуфабрикаты,

услуги сторонних организаций

Производственная себестоимость

2.Возвратные отходы (вычитаются)

Цеховая себестоимость

1.Сырье и материалы

Технологическая себестоимость

(перечень статей определяется организацией самостоятельно)

21.

Группировка затрат по отношению объектукалькулирования

Прямые

Могут быть

обоснованно

отнесены на

объект

калькулирования

Косвенные

Относятся к

нескольким

объектам.

Учитываются по

местам их

возникновения.

Распределяются

между объектами

пропорционально

избранной базе

22.

Группировка затрат в зависимости от объемадеятельности

Постоянные

Их размер в

краткосрочном

периоде не

зависит от

изменения

объема

деятельности

Переменные

Их размер

изменяется

пропорционально

изменению

объема

деятельности

23.

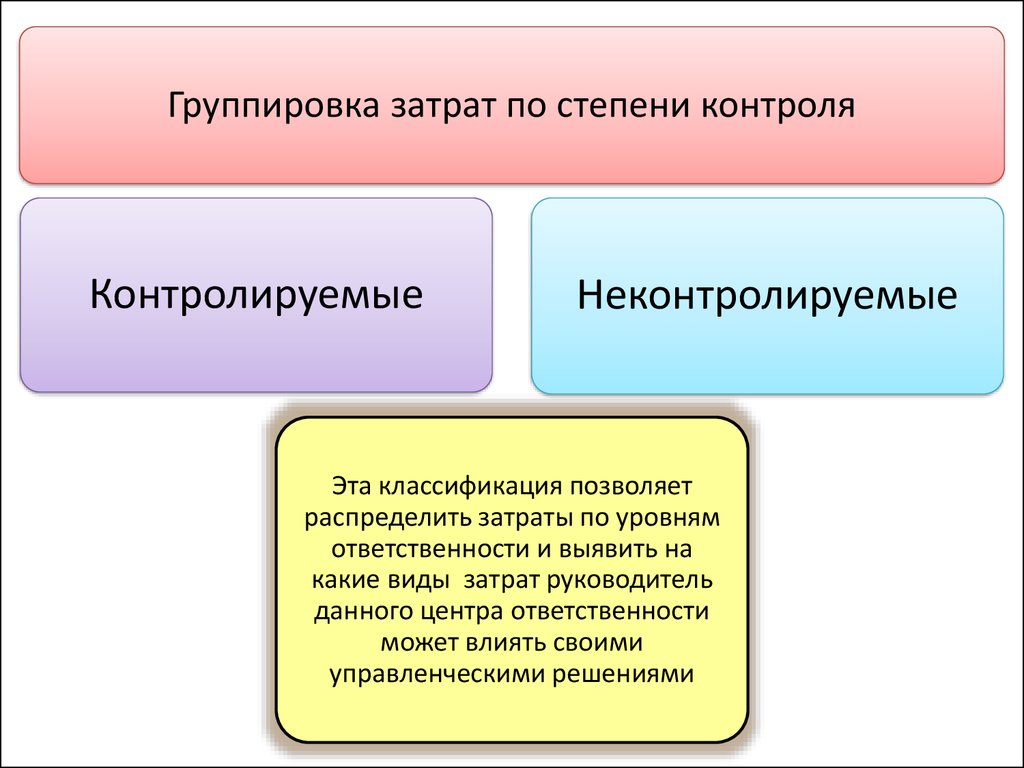

Группировка затрат по степени контроляКонтролируемые

Неконтролируемые

Эта классификация позволяет

распределить затраты по уровням

ответственности и выявить на

какие виды затрат руководитель

данного центра ответственности

может влиять своими

управленческими решениями

24.

3.Анализ общей суммы затрат напроизводство и продажу продукции

25.

Анализ состава и структуры затрат по экономическим элементамЭлементы затрат

1

Усл.

обозн.

2

Материальные

затраты

М

Затраты на оплату

труда с

начислениями

U

Амортизация

А

Прочие

Пр

В том числе

Полная

себестоимость

Переменные

затраты

Постоянные

затраты

С

ИЗ

НЗ

Прошлый год

Отчетный год

Изменения ( +, -)

Сумма,

тыс.руб.

Доля ,%

к итогу

Сумма,

тыс.руб

Доля,%

к итогу

по

сумме,

тыс.руб.

Доли,%

3

4

5

6

7

8

М0

УМ0

М1

УМ1

ΔМ

ΔУМ

U0

УU0

U1

УU1

ΔU

ΔУU

А0

УА0

А1

УА1

ΔA

ΔУА

Пр0

УПр0

Пр1

УПр1

ΔПр

ΔУПр

С0

100

С1

100

ΔС

-

ИЗ0

УИЗ0

ИЗ1

УИЗ1

ΔИЗ

ΔУИЗ

НЗ0

УНЗ0

НЗ1

УНЗ1

ΔНЗ

ΔУНЗ

26.

Факторная модель общей суммы затрат на производствоОбщая сумма затрат на производство продукции, работ, услуг Собщ

Объем

выпуска

продукции

Qобщ

Структура

выпуска

(доли i-того вида)

Уi

Ресурсоемкость

Ре

Уровень

переменных

затрат на

единицу

Vi

Цены на

потребленные

ресурсы Цр

Количество

(объем)

потребленных

ресурсов(услуг)

Ку

n

Cобщ= Qобщ×Уi×Vi НЗ=

i 1

n

n

i 1

i 1

Qi×Реi×Црi + Куi×Цуi

Сумма

постоянных

затрат НЗ

Цены на

потребленные

ресурсы(услуги)

Цу

27.

Факторный анализ изменений общей суммы затратЗатраты

Факторы изменения затрат

Объем выпуска

продукции

Структура выпуска

продукции

Уровень

переменных

затрат

Сумма

постоянных

затрат

Базисного периода

базисный

базисная

базисный

базисная

Базисного периода,

пересчитанного на

фактический объем

продукции при

базисной структуре

выпуска

фактический

базисная

базисный

базисная

фактический

фактическая

базисный

базисная

фактический

фактическая

фактический

базисная

фактический

фактическая

фактический

фактический

По базисному уровню

переменных затрат

на фактический

выпуск

Фактические при

базисной сумме

постоянных затрат

Фактические затраты

анализируемого

периода

28.

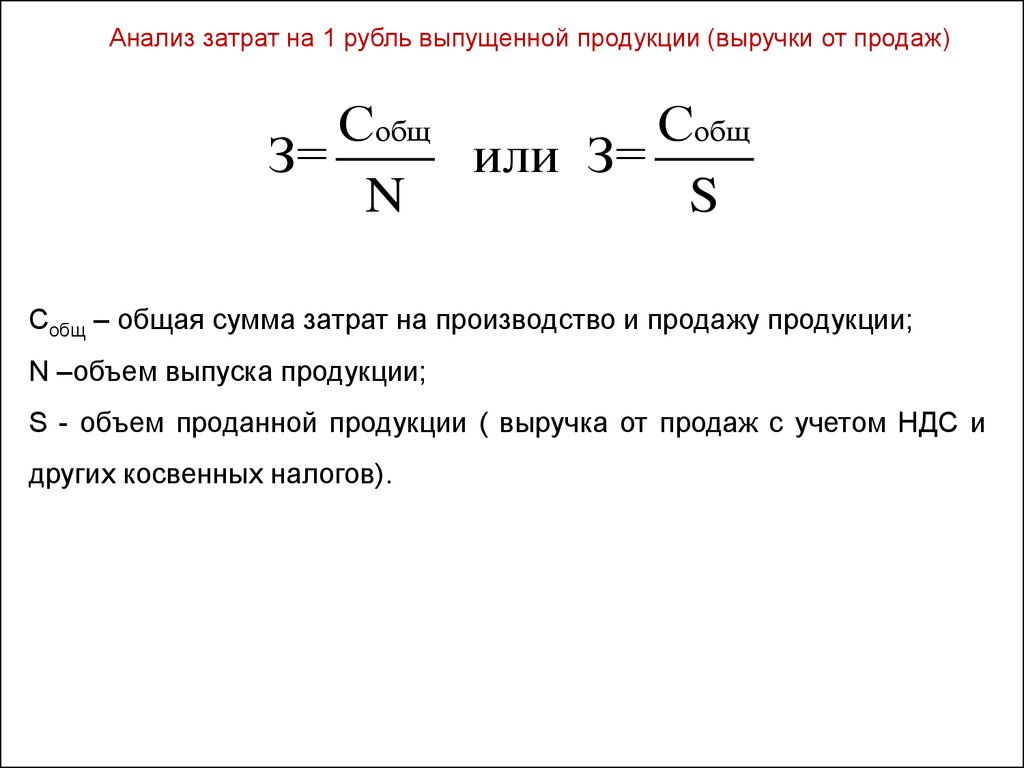

Анализ затрат на 1 рубль выпущенной продукции (выручки от продаж)Собщ

Собщ

З=

или З=

N

S

Собщ – общая сумма затрат на производство и продажу продукции;

N –объем выпуска продукции;

S - объем проданной продукции ( выручка от продаж с учетом НДС и

других косвенных налогов).

29.

Оценка уровня затрат на 1 рубль выпущенной продукции (выручки от продаж)Нормативный уровень затрат

на 1 рубль выпущенной продукции

Деятельность организации

будет эффективной, если

фактический уровень затрат

будет ниже нормативного.

В качестве нормативного можно

использовать плановую

величину, среднеотраслевые

показатели или показатели

конкурентов

Фактический уровень затрат

на 1 рубль выпущенной продукции

30.

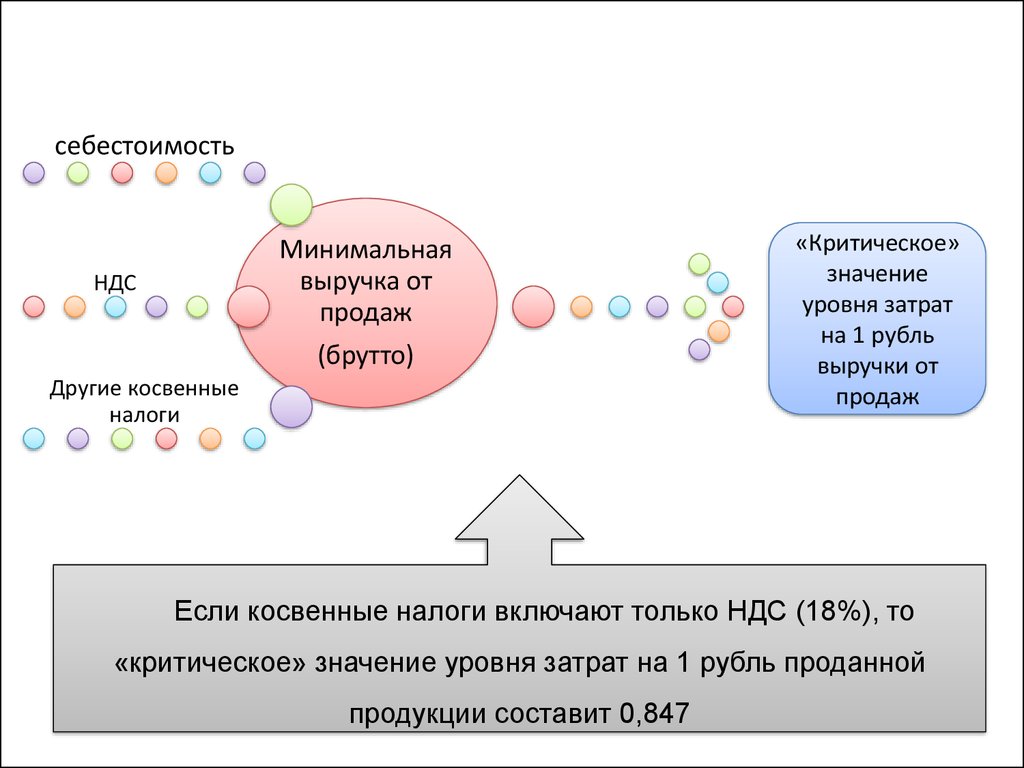

себестоимостьМинимальная

выручка от

продаж

НДС

(брутто)

Другие косвенные

налоги

«Критическое»

значение

уровня затрат

на 1 рубль

выручки от

продаж

Если косвенные налоги включают только НДС (18%), то

«критическое» значение уровня затрат на 1 рубль проданной

продукции составит 0,847

31.

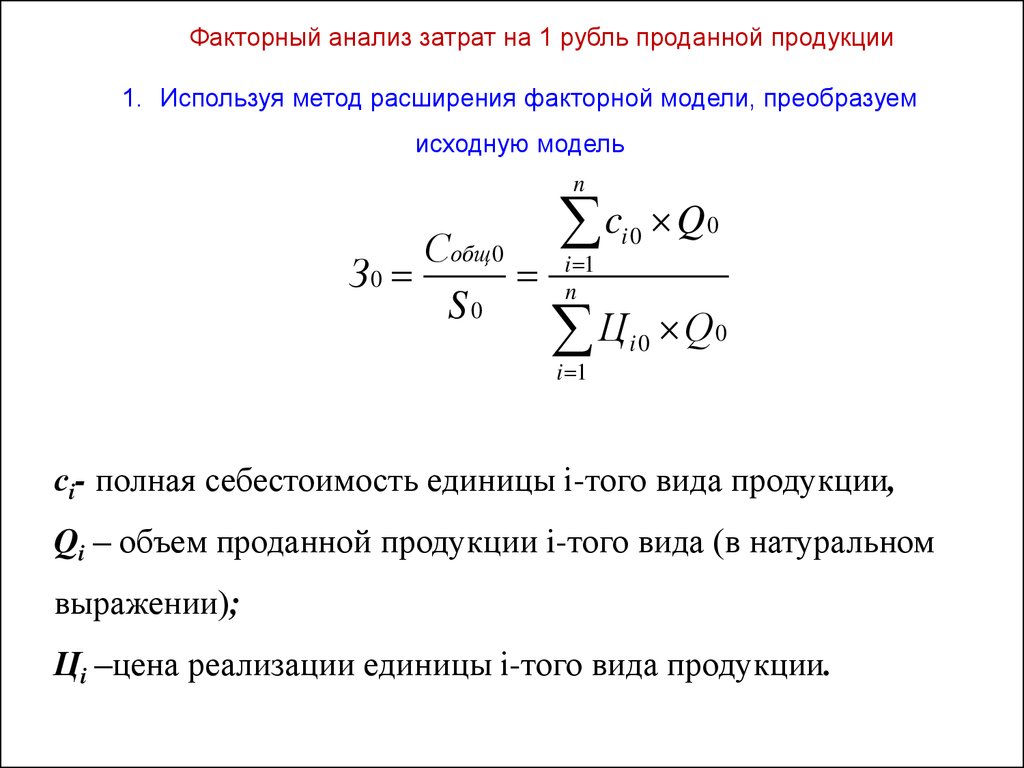

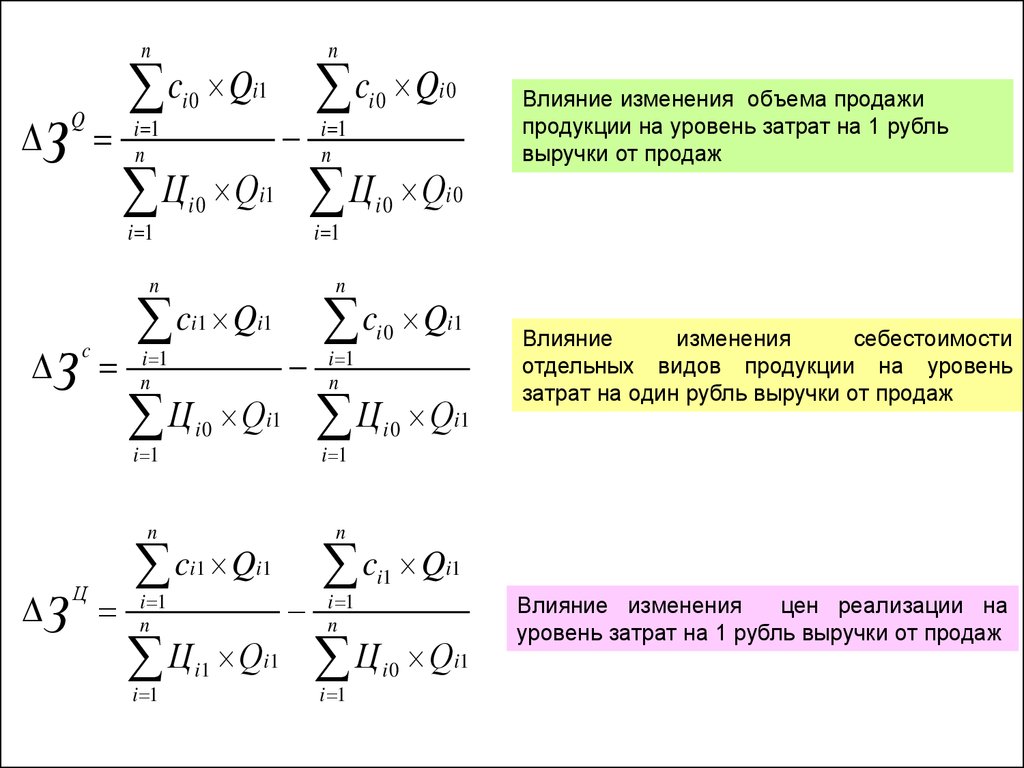

Факторный анализ затрат на 1 рубль проданной продукции1. Используя метод расширения факторной модели, преобразуем

исходную модель

n

Собщ 0

З0

S0

c

i 1

n

i0

Ц

i 1

i0

Q0

Q0

сi- полная себестоимость единицы i-того вида продукции,

Qi – объем проданной продукции i-того вида (в натуральном

выражении);

Цi –цена реализации единицы i-того вида продукции.

32.

nЗ

Q

c

i 1

n

i0

Ц

i 1

Qi 1

Qi 1

i0

З

c

i 1

n

i 1

i0

n

Ц

З

c

i1

i 1

Qi 1

Ц

Qi 1

Qi 0

c

i 1

n

Ц

c

i 1

n

i0

i1

Ц

i 1

Qi 1

i0

n

i1

Qi 0

i0

i 1

Qi 1

i 1

n

Ц

i 1

n

i0

n

Qi 1

i1

Ц

c

i 1

n

c

n

Qi 1

Влияние изменения объема продажи

продукции на уровень затрат на 1 рубль

выручки от продаж

Влияние

изменения

себестоимости

отдельных видов продукции на уровень

затрат на один рубль выручки от продаж

Qi 1

i0

Qi 1

Влияние изменения

цен реализации на

уровень затрат на 1 рубль выручки от продаж

33.

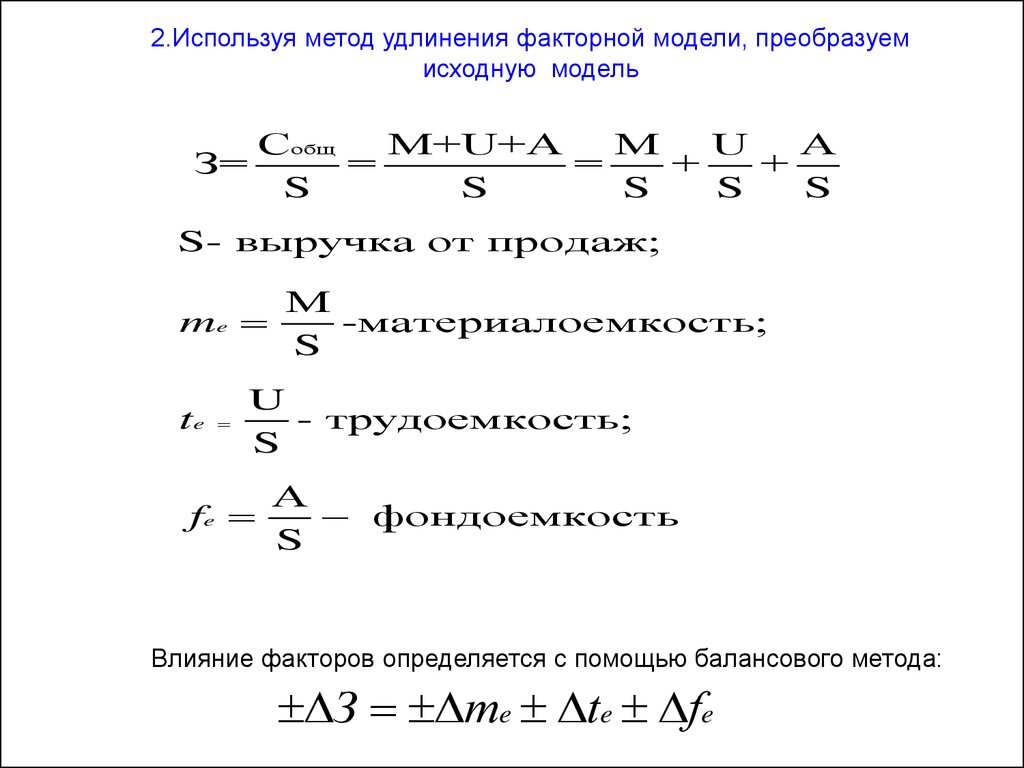

2.Используя метод удлинения факторной модели, преобразуемисходную модель

Собщ

М+U+А

М

U

А

=

=

+

+

S

S

S

S

S

З=

S- выручка от продаж;

М

me

-материалоемкость;

S

te

U

- трудоемкость;

S

fe

А

фондоемкость

S

Влияние факторов определяется с помощью балансового метода:

З me te fe

34.

4. Анализ себестоимости продукцииработ, услуг

35.

Анализ себестоимости единицы продукции по статьям затратСтатьи затрат

1

1.Сырье и материалы

2.Возвратные отходы

3.Покупные комплектующие,

полуфабрикаты, услуги

4.Топливо и энергия на технологические

цели

5.Затраты на оплату труда, персонала

занятого производством

6.Отчисления на социальные нужды

7.Общепроизводственные расходы

8.Общехозяйственные расходы

9.Потери от брака

10. Коммерческие расходы

Полная себестоимость

Прошлый

год(план)

Отчетный год

(факт)

Изменения ( +, )

Сумма,

тыс.руб.

Уд.вес

,%

Сумма,

тыс.руб

Уд.ве

с.%

по

сумме

по уд.

весу

2

3

4

5

6

7

36.

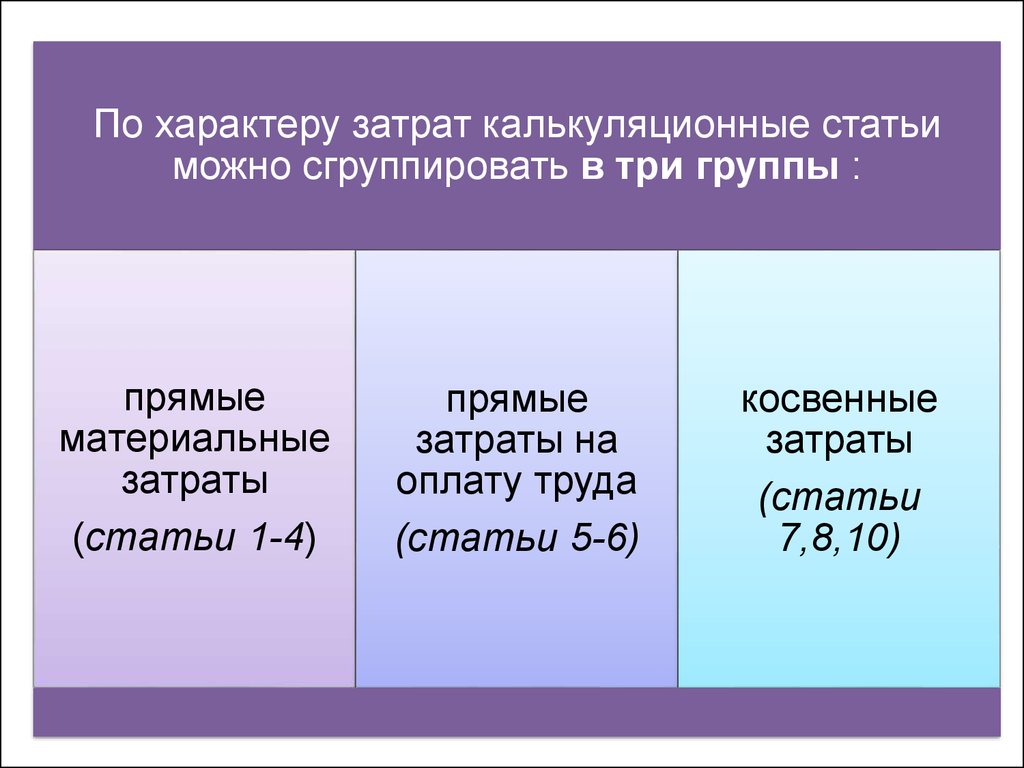

По характеру затрат калькуляционные статьиможно сгруппировать в три группы :

прямые

материальные

затраты

(статьи 1-4)

прямые

затраты на

оплату труда

(статьи 5-6)

косвенные

затраты

(статьи

7,8,10)

37.

Факторная модель прямых материальных затратПрямые материальные затраты на производство

продукции МЗобщ

Объем выпуска

продукции Qобщ

Структура

продукции Уi

Материальные затраты

на единицу продукции

МЗi

Расход сырья и

материалов на

единицу продукции

Рмi

n

Средняя

стоимость

единицы сырья и

материалов Цмi

МЗобщ= Qобщ×Уi×Рмi Цмi

i 1

38.

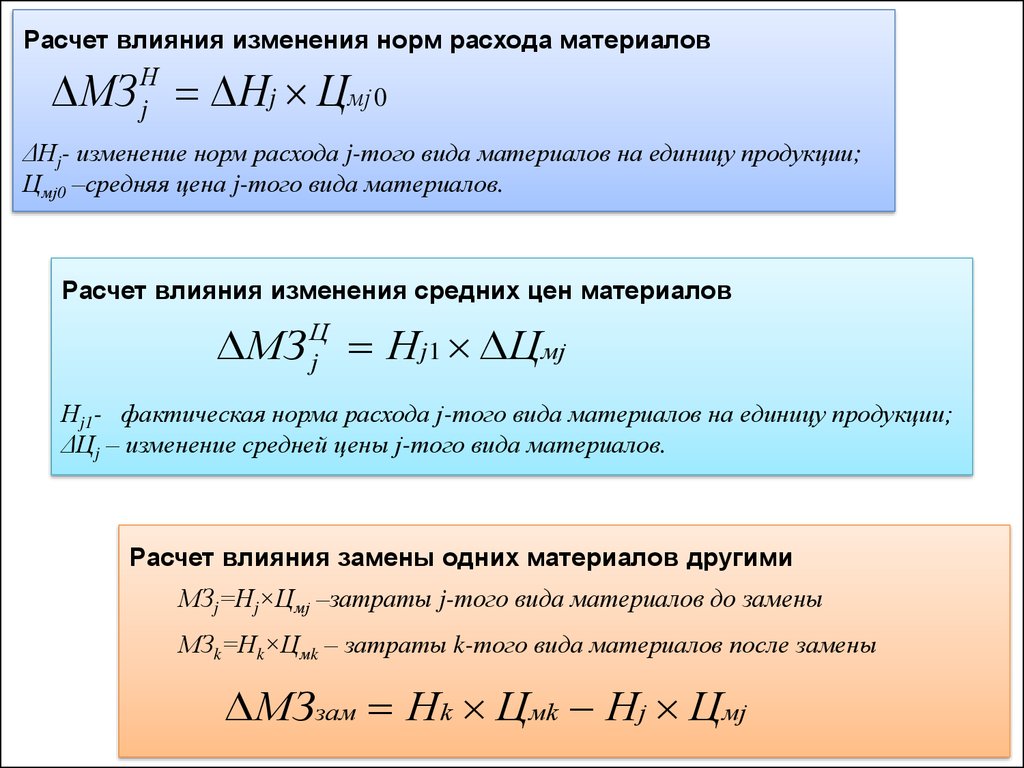

Для углубления анализа оцениваютизменение материальных затрат на

единицу продукции по видам. В ходе

анализа исследуют следующие факторы:

изменение

норм

расхода

материалов

изменение

цен на

материалы

замена

одних

материалов

на другие

39.

Расчет влияния изменения норм расхода материаловН

j

мj 0

j

МЗ Н Ц

ΔНj- изменение норм расхода j-того вида материалов на единицу продукции;

Цмj0 –средняя цена j-того вида материалов.

Расчет влияния изменения средних цен материалов

МЗ Нj1 Цмj

Ц

j

Нj1- фактическая норма расхода j-того вида материалов на единицу продукции;

ΔЦj – изменение средней цены j-того вида материалов.

Расчет влияния замены одних материалов другими

МЗj=Нj×Цмj –затраты j-того вида материалов до замены

МЗk=Нk×Цмk – затраты k-того вида материалов после замены

МЗзам Нk Цмk Нj Цмj

40.

Факторная модель прямых затрат на оплату трудаПрямые затраты на оплату труда ЗПобщ

Объем выпуска

продукции Qобщ

Структура

продукции Уi

Заработная плата на

единицу продукции ЗПi

Трудоемкость

отдельных изделий

Теi

n

ЗПобщ= Qобщ×Уi×Теi×ОТi

i 1

Средний размер

оплаты за

1 чел.час ОТi

41.

При проведении анализа прямых затрат на оплатутруда на единицу конкретного вида продукции

исследуют влияние таких факторов как:

изменение трудоемкости

изменение среднего

размера оплаты за

1 чел.-час

42.

Расчет влияния изменения трудоемкостиЗПiТе Теi ОТi 0

ΔТеi- изменение трудоемкости единицы продукции ;

ОТi0 –средний размер оплаты за 1 чел. час.

Расчет влияния изменения среднего размера оплаты за 1 чел. час.

ЗПiОП Теi1 ОПi

Теi1- фактическая трудоемкость единицы продукции;

ΔОПi – изменение среднего размера оплаты за 1 чел. час.

:

43.

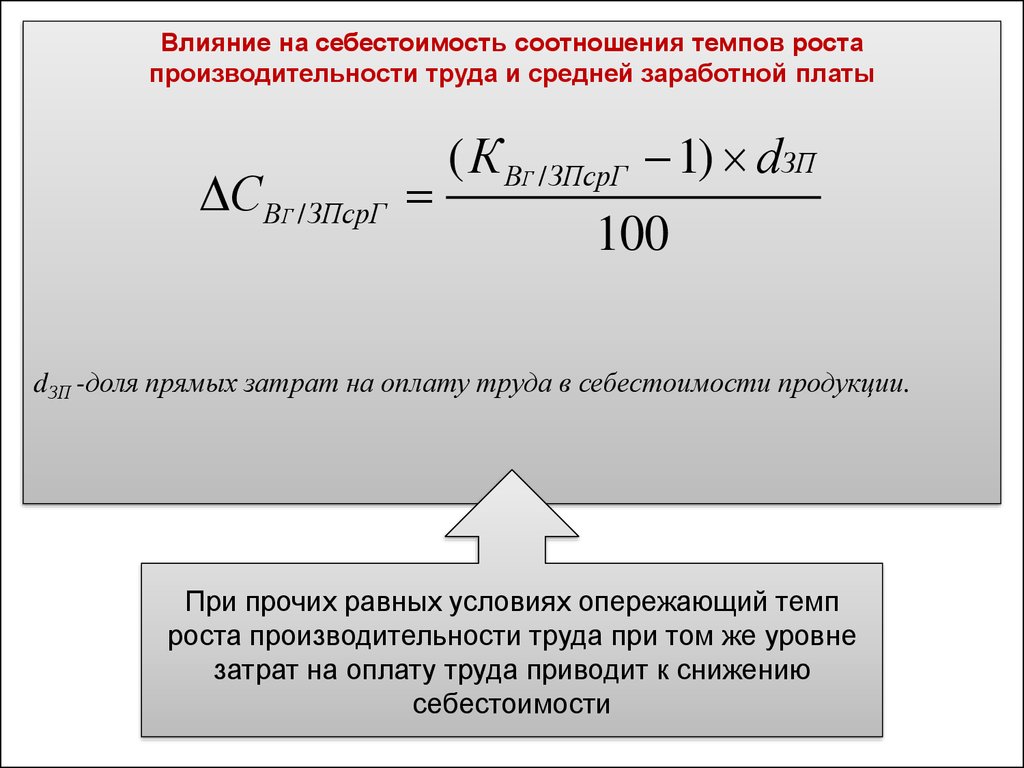

Влияние на себестоимость соотношения темпов ростапроизводительности труда и средней заработной платы

СВГ / ЗПсрГ

( К ВГ / ЗПсрГ 1) dЗП

100

dЗП -доля прямых затрат на оплату труда в себестоимости продукции.

При прочих равных условиях опережающий темп

роста производительности труда при том же уровне

затрат на оплату труда приводит к снижению

себестоимости

44.

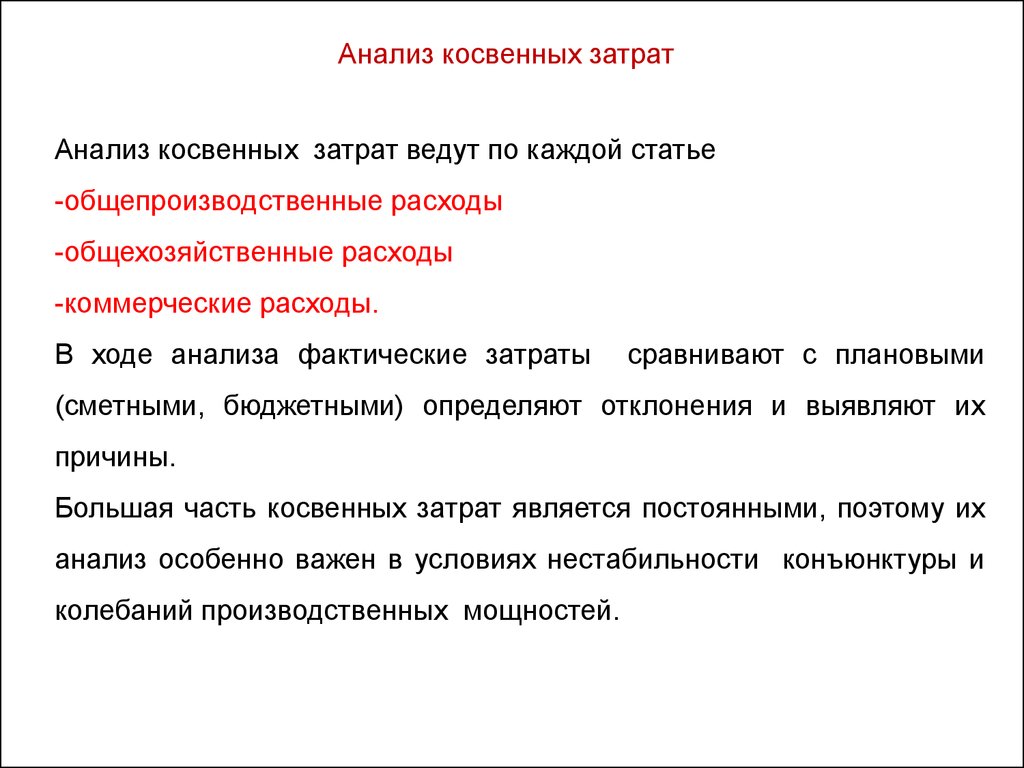

Анализ косвенных затратАнализ косвенных затрат ведут по каждой статье

-общепроизводственные расходы

-общехозяйственные расходы

-коммерческие расходы.

В ходе анализа фактические затраты

сравнивают с плановыми

(сметными, бюджетными) определяют отклонения и выявляют их

причины.

Большая часть косвенных затрат является постоянными, поэтому их

анализ особенно важен в условиях нестабильности конъюнктуры и

колебаний производственных мощностей.

45.

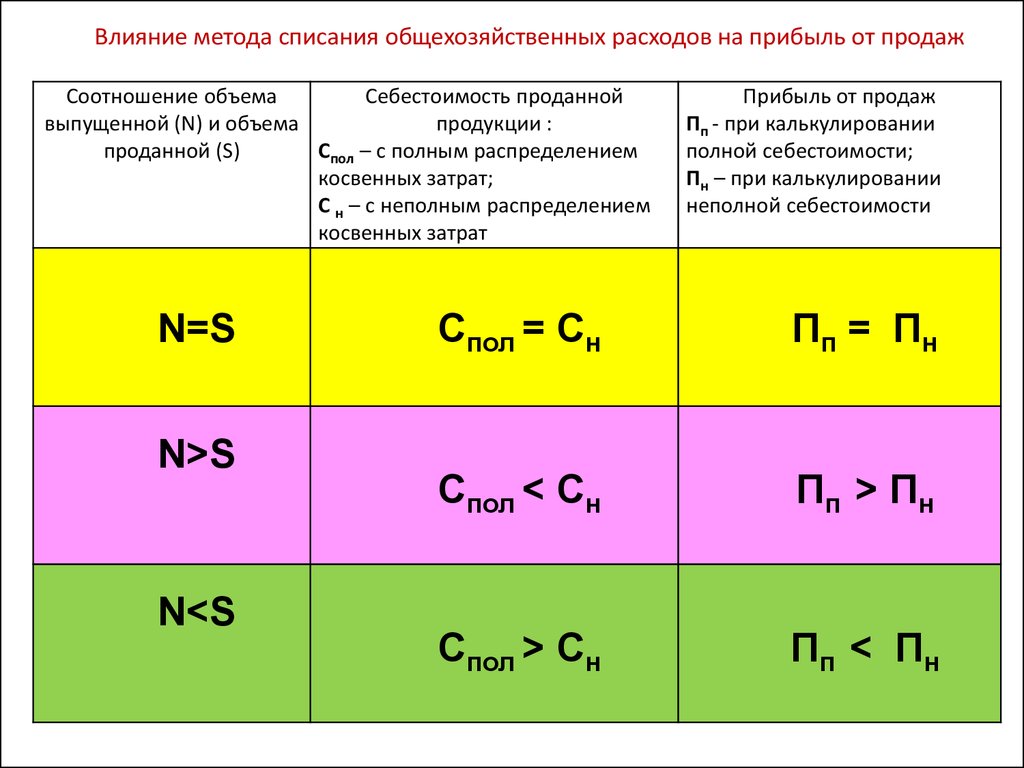

Особенности анализа косвенных затрат связаны сособенностями их учета и списания на финансовые

результаты

При калькулировании полной При калькулировании неполной

себестоимости распределяются

себестоимости полностью

пропорционально базе,

списываются на финансовый

принятой в учетной политике

результат

46.

Влияние метода списания общехозяйственных расходов на прибыль от продажСоотношение объема

Себестоимость проданной

выпущенной (N) и объема

продукции :

проданной (S)

Спол – с полным распределением

косвенных затрат;

С н – с неполным распределением

косвенных затрат

N=S

N>S

N<S

Прибыль от продаж

Пп - при калькулировании

полной себестоимости;

Пн – при калькулировании

неполной себестоимости

Спол = Сн

Пп = Пн

Спол < Сн

Пп > Пн

Спол > Сн

Пп < Пн

47.

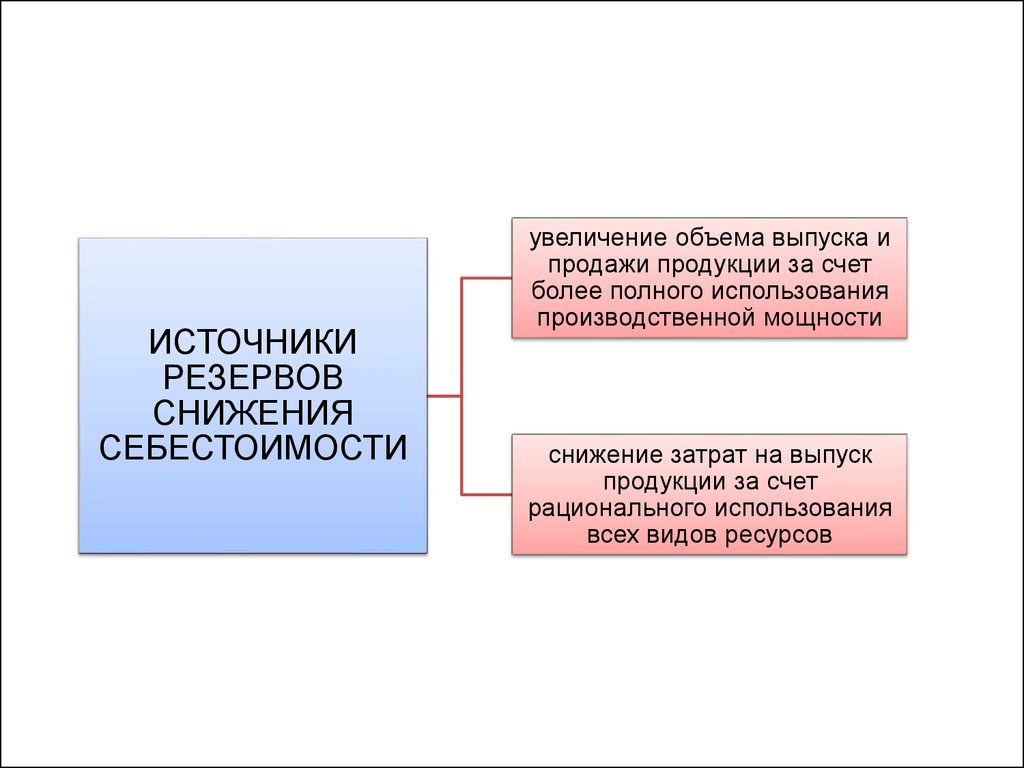

5. Резервы снижения себестоимости48.

ИСТОЧНИКИРЕЗЕРВОВ

СНИЖЕНИЯ

СЕБЕСТОИМОСТИ

увеличение объема выпуска и

продажи продукции за счет

более полного использования

производственной мощности

снижение затрат на выпуск

продукции за счет

рационального использования

всех видов ресурсов

49.

C1общ Р рес сдоп С1общР С Сiвозм. Сi1

N1 Р N

N1

Р С резерв снижения себестоимости;

Ciвозм , Сi1 возможная и фактическая себестоимость единицы продукции;

С1общ фактическая себестоимость всего объема выпуска продукции;

Р рес резервы снижения ресурсоемкости продукции;

сдоп дополнительные затраты, необходимые

для использования резервов увеличения выпуска продукции;

N1 фактический объем выпуска продукции;

Р N резервы роста выпуска продукции

50.

Резервы роста выпуска продукциивыявляются в процессе анализа выполнения производственной

программы

Если увеличение

выпуска продукции

предусмотрено без

увеличения

производственной

мощности

возрастут только

переменные

затраты

снижение

себестоимости

произойдет за счет

снижения

постоянных затрат

на единицу

продукции

51.

Резервы снижения ресурсоемкости устанавливаются по каждой статье за счетреализации конкретных мероприятий, способствующих экономии материальных и

трудовых ресурсов

Резерв снижения материальных затрат:

n

Р МЗ ( рMi1 рМi 0 ) Qi 0 Цмi 0

i 1

Р МЗ резерв снижения материалных затрат

рМi1 , рМi 0 -расход материальных ресурсов до и после внедрения мероприятий;

Ц i 0 - плановые цены на материалы;

Qi 0 плановый объем выпуска продукции в натуральном выражении.

52.

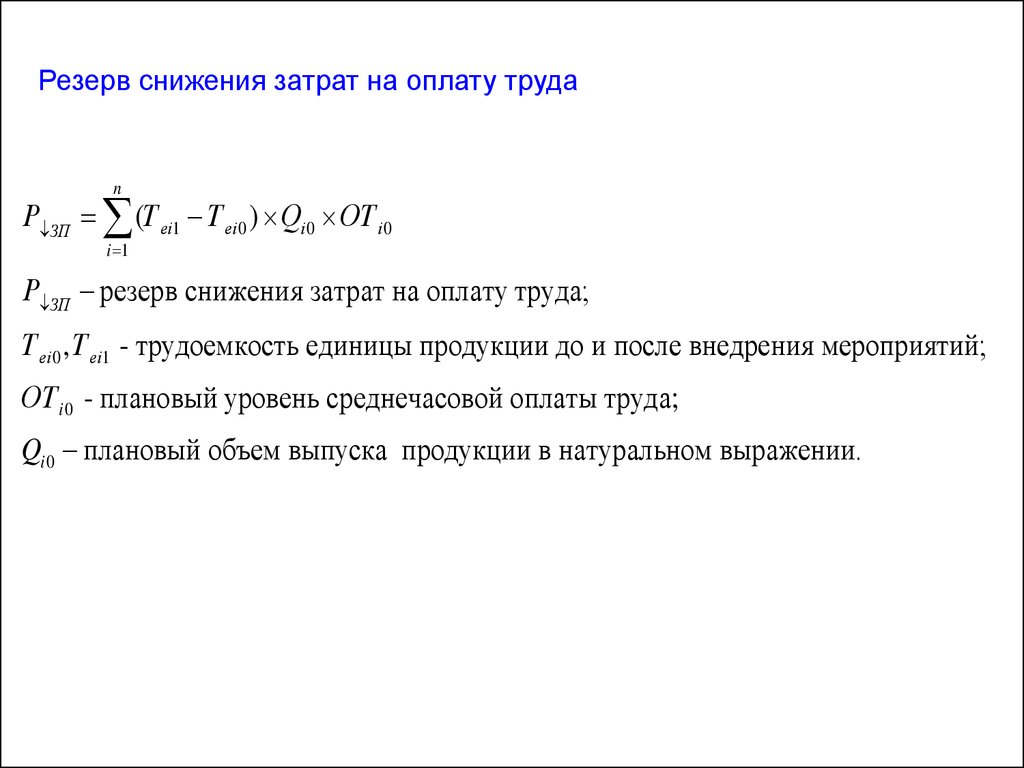

Резерв снижения затрат на оплату трудаn

Р ЗП (Т еi1 Т еi 0 ) Qi 0 ОТ i 0

i 1

Р ЗП резерв снижения затрат на оплату труда;

Т еi 0 , Т еi1 - трудоемкость единицы продукции до и после внедрения мероприятий;

ОТ i 0 - плановый уровень среднечасовой оплаты труда;

Qi 0 плановый объем выпуска продукции в натуральном выражении.

53.

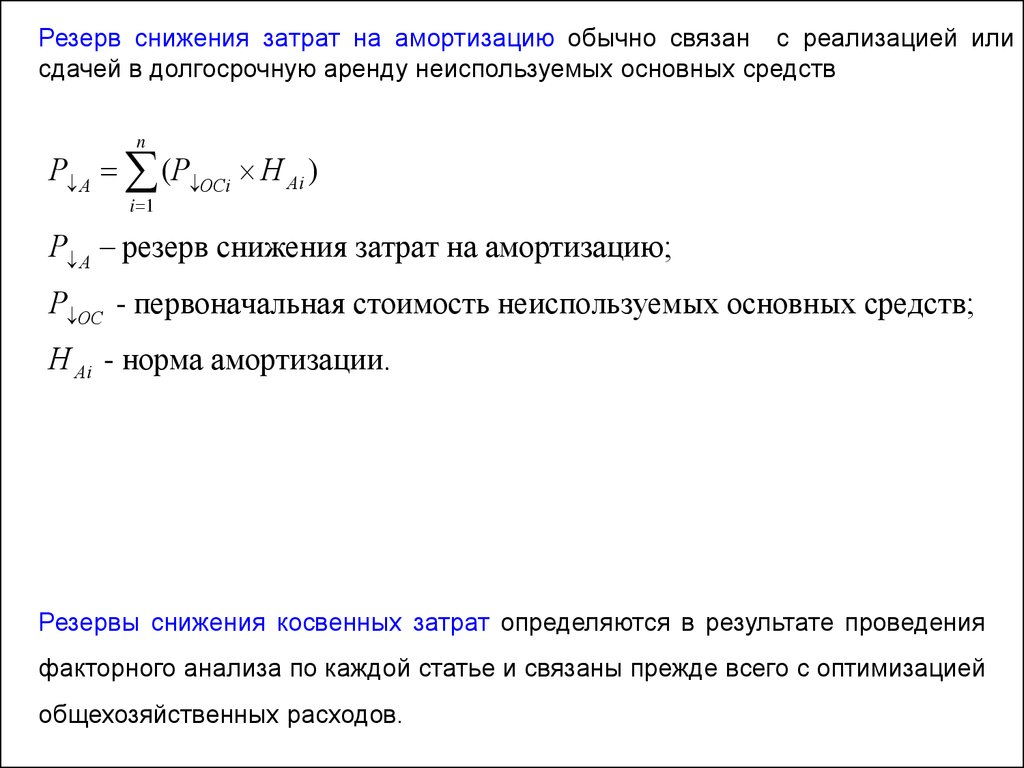

Резерв снижения затрат на амортизацию обычно связан с реализацией илисдачей в долгосрочную аренду неиспользуемых основных средств

n

Р А (Р ОСi Н Аi )

i 1

Р А резерв снижения затрат на амортизацию;

Р ОС - первоначальная стоимость неиспользуемых основных средств;

Н Аi - норма амортизации.

Резервы снижения косвенных затрат определяются в результате проведения

факторного анализа по каждой статье и связаны прежде всего с оптимизацией

общехозяйственных расходов.