economics

economicsSimilar presentations:

")

производства")

Издержки производства и себестоимость продукции

1. Издержки производства и себестоимость продукции.

1. Состав затрат предприятия.2. Классификация затрат.

3. Предельные издержки производства.

4. Калькулирование себестоимости единицы

продукции.

2.

3.

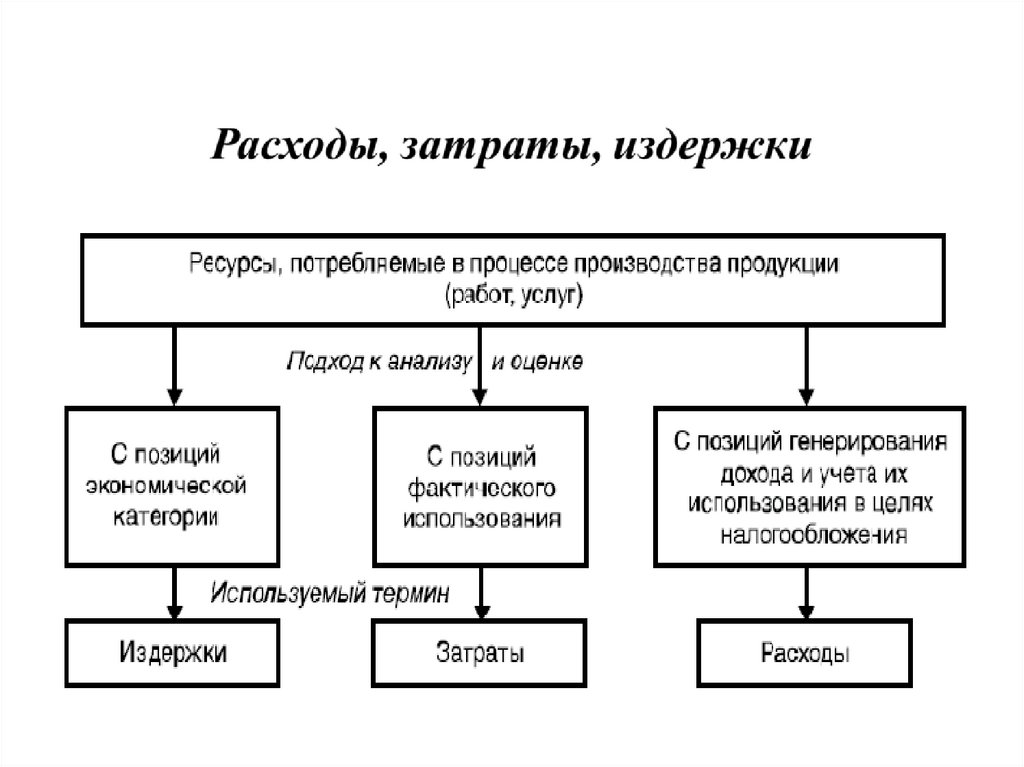

Расходы, затраты, издержкиРасходы предприятия (ПБУ 10/99) – стоимость

использованных ресурсов, которые полностью потрачены

(израсходованы) в течение определенного периода времени

для получения дохода при условии своего обоснования и

документального подтверждения.

Затраты – это явные (фактические, расчетные) издержки

предприятия, т.е. стоимостные оценки ресурсов,

используемые на предприятии в процессе своей

хозяйственной деятельности.

Издержки – сумма явных и неявных затрат предприятия.

4.

Издержки предприятияЯвные (расчетные, внешние)

– выраженные в денежной

форме фактические затраты,

обусловленные

приобретением и

расходованием различных

видов экономических

ресурсов в процессе

производства и обращения

продукции (товаров, услуг).

Неявные (вмененные,

альтернативные,

внутренние) – упущенная

выгода предприятия,

которую оно получило бы

производстве

альтернативной продукции,

на альтернативном рынке, по

альтернативной цене.

5.

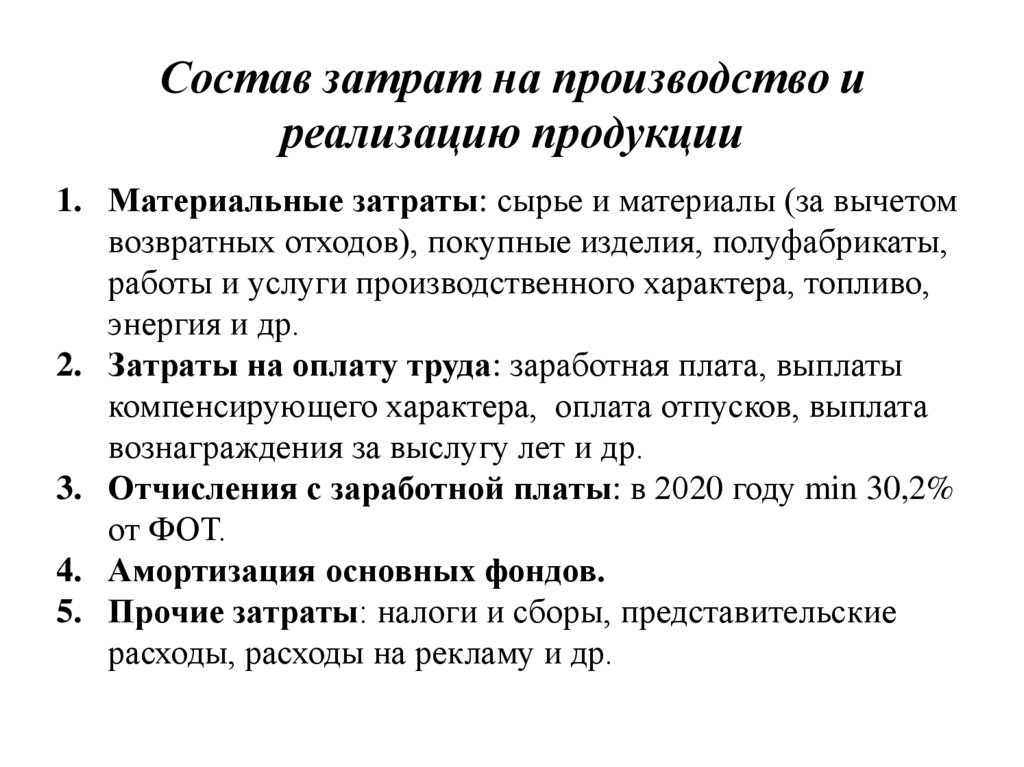

Состав затрат на производство иреализацию продукции

1. Материальные затраты: сырье и материалы (за вычетом

возвратных отходов), покупные изделия, полуфабрикаты,

работы и услуги производственного характера, топливо,

энергия и др.

2. Затраты на оплату труда: заработная плата, выплаты

компенсирующего характера, оплата отпусков, выплата

вознаграждения за выслугу лет и др.

3. Отчисления с заработной платы: в 2020 году min 30,2%

от ФОТ.

4. Амортизация основных фондов.

5. Прочие затраты: налоги и сборы, представительские

расходы, расходы на рекламу и др.

6. Ставка и структура страховых взносов

Наименование фондаСтавки взносов

2009-2010

2011

2012-2020

Пенсионный фонд (ПФР)

20

26

22

Фонд социального страхования (ФСС)

2,9

2,9

2,9

Федеральный фонд обязательного

1,1

2,1

5,1

2

3

26

34

30

медицинского страхования (ФФОМС)

Территориальный фонд обязательного

медицинского страхования (ТФОМС)

Итого

7.

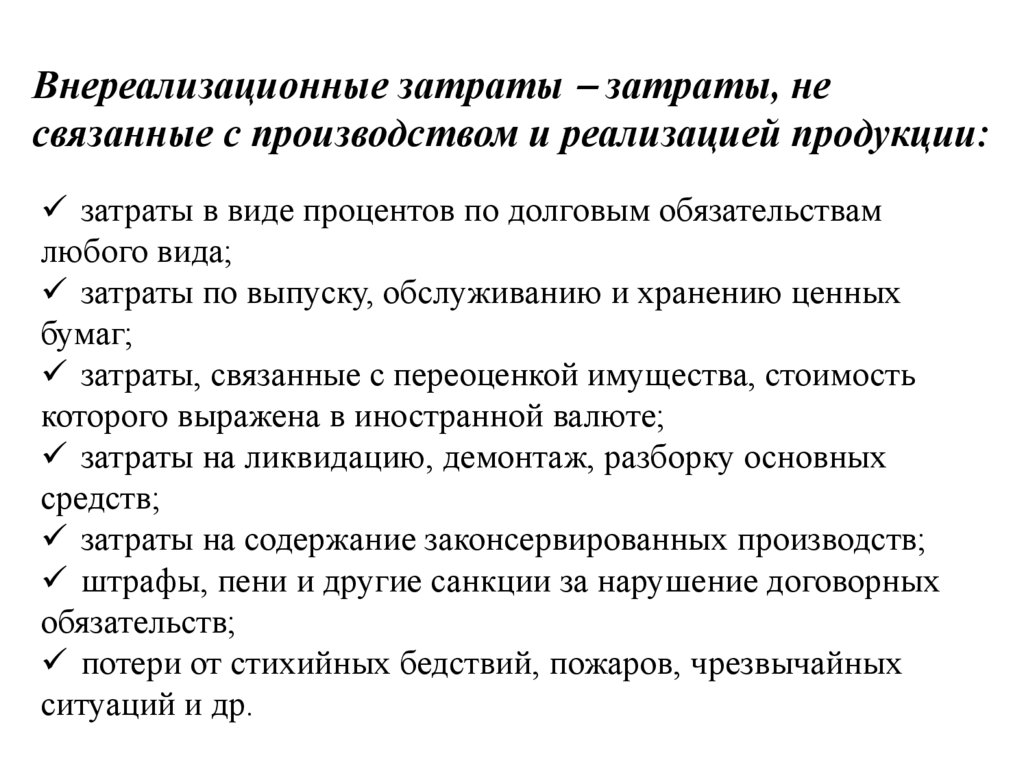

Внереализационные затраты затраты, несвязанные с производством и реализацией продукции:

затраты в виде процентов по долговым обязательствам

любого вида;

затраты по выпуску, обслуживанию и хранению ценных

бумаг;

затраты, связанные с переоценкой имущества, стоимость

которого выражена в иностранной валюте;

затраты на ликвидацию, демонтаж, разборку основных

средств;

затраты на содержание законсервированных производств;

штрафы, пени и другие санкции за нарушение договорных

обязательств;

потери от стихийных бедствий, пожаров, чрезвычайных

ситуаций и др.

8. Классификация затрат

Основные классификационныепризнаки

Категории затрат

Экономическая роль в процессе

производства

Основные затраты

Накладные затраты

Способ включения в

себестоимость продукции

Прямые затраты

Косвенные затраты

Связь с объемом производства

Постоянные затраты

Переменные затраты

Время возникновения и отнесения Текущие затраты

на себестоимость

Затраты будущего отчетного периода

Предстоящие затраты

Характер влияния на результаты

деятельности предприятия

Производительные затраты

Непроизводительные затраты

Возможность контроля

Контролируемые затраты

Неконтролируемые затраты

9. Общие и средние издержки предприятия

Постоянные ПеременныеСовокупный

издержки,

издержки,

продукт, шт.

д.е.

д.е.

Общие

издержки,

д.е.

Средние

постоянные

издержки,

д.е.

Средние

переменные

издержки,

д.е.

Средние

общие

издержки,

д.е.

1

2

3

4

5

6

7

0

100

0

100

-

-

-

1

100

150

250

100,00

150,00

250,00

2

100

280

380

50,00

140,00

190,00

3

100

400

500

33,33

133,33

166,67

4

100

530

630

25,00

132,50

157,50

5

100

670

770

20,00

134,00

154,00

6

100

830

930

16,67

138,33

155,00

7

100

1000

1100

14,29

142,86

157,14

8

100

1180

1280

12,50

147,50

160,00

10. Средние издержки производства

Затраты, д.е.300,00

250,00

200,00

Средние постоянные

издержки, д.е.

150,00

Средние переменные

издержки, д.е.

100,00

Средние общие

издержки, д.е.

50,00

0,00

1

2

3

4

5

6

7

8

Объем

производства,

единиц

11. Сопоставление предельных издержек и предельного дохода

Совокупныйпродукт,

шт.

Средние

постоянные

издержки,

д.е.

Средние

переменные

издержки,

д.е.

Средние

общие

издержки,

д.е.

Предельные

издержки,

д.е.

Предельный

доход

(цена),

д.е.

Прибыль,

убыток (-),

д.е.

1

2

3

4

5

6

7

1

100,00

150,00

250,00

150,00

160,00

-90,00

2

50,00

140,00

190,00

130,00

160,00

-60,00

3

33,33

133,33

166,66

120,00

160,00

-19,98

4

25,00

132,50

157,50

130,00

160,00

10,00

5

20,00

134,00

154,00

140,00

160,00

30,00

6

16,67

138,33

155,00

160,00

160,00

30,00

7

14,29

142,86

157,15

170,00

160,00

19,95

8

12,50

147,50

160,00

180,00

160,00

0,00

12. Номенклатура статей калькуляции и виды себестоимости

Полная себестоимость14. «Коммерческие расходы».

Производственная себестоимость

10. «Цеховые расходы».

11. «Общехозяйственные расходы».

12. «Потери от брака».

13. «Прочие производственные расходы».

Цеховая себестоимость

1. «Сырье и основные материалы».

2. «Полуфабрикаты собственного производства».

3. «Возвратные отходы» (вычитаются).

4. «Вспомогательные материалы».

5. «Топливо и энергия на технологические цели».

6. «Расходы на оплату труда производственных рабочих».

7. «Отчисления на социальные нужды».

8. «Расходы на подготовку и освоение производства».

9. «Расходы по эксплуатации производственных машин и

оборудования».

13. Методы калькулирования себестоимости

Расчетно-аналитический метод предполагает определениепрямых затрат на единицу продукции на основе норм, а

косвенных пропорционально принятому признаку.

Нормативный метод основан на выявлении отклонений от

норм, учете их изменений.

Позаказный метод применяется на предприятиях, где

производственные расходы учитывают по отдельным заказам на

изделие или работу.

Попередельный метод применяется на предприятиях, где

исходный материал в процессе производства проходит ряд

переделов или где из одних исходных материалов в одном

технологическом процессе получают различные виды

продукции.

14. Снижение себестоимости продукции обеспечивается за счет:

повышения производительности труда;снижения потерь от брака и простоев;

сокращения постоянных расходов;

экономия сырья, топлива, электроэнергии;

изменения структуры производственной программы в

результате ассортиментных сдвигов;

улучшения использования основных производственных

фондов.