finance

financeSimilar presentations:

")

Налог на профессиональный доход

1.

НАЛОГ НАПРОФЕССИОНАЛЬНЫЙ

ДОХОД

ЧТО ТАКОЕ «НАЛОГ НА

ПРОФЕССИОНАЛЬНЫЙ ДОХОД»

Налог на профессиональный доход — это

новый специальный налоговый режим для

самозанятых граждан, который можно

применять с 2019 года. Действовать этот режим

будет в течение 10 лет.

2.

ЭКСПЕРИМЕНТ ПО УСТАНОВЛЕНИЮСПЕЦИ-

АЛЬНОГО НАЛОГОВОГО РЕЖИМА ПРОВОДИТСЯ В

РОССИЙСКОЙ

ФЕДЕРАЦИИ:

СЛЕДУЮЩИХ СУБЪЕКТАХ

с 1 января 2019 года в городе Москве, в Московской и Калужской

областях, а также в Республике Татарстан;

с 1 января 2020 в городе федерального значения Санкт-Петербурге, в

Волгоградской,

Воронежской,

Ленинградской,

Нижегородской,

Новосибирской, Омской, Ростовской, Самарской, Сахалинской,

Свердловской, Тюменской, Челябинской областях, в Красноярском и

Пермском краях, в Ненецком автономном округе, Ханты-Мансийском

автономном округе - Югре, Ямало-Ненецком автономном округе, в

Республике Башкортостан;

с 1 июля 2020 года в Амурской, Архангельской, Астраханской,

Белгородской, Брянской, Владимирской, Ивановской, Иркутской,

Калининградской,

Кемеровской,

Кировской,

Костромской,

Курганской,

Курской,

Липецкой,

Мурманской,

Новгородской,

Оренбургской, Орловской, Пензенской, Псковской, Рязанской,

Саратовской,

Смоленской,

Тверской,

Томской,

Тульской

и

Ярославской областях, в Алтайском, Камчатском, Краснодарском,

Ставропольском, Приморском и Хабаровском краях, в республиках

Алтай, Бурятия, Дагестан, Кабардино-Балкария, Коми, Крым,

Мордовия, Саха (Якутия), Хакасия, Карелия, Удмуртия и Чувашия, в

городе федерального значения Севастополе, в Чукотском автономном

округе и Еврейской автономной области;

3.

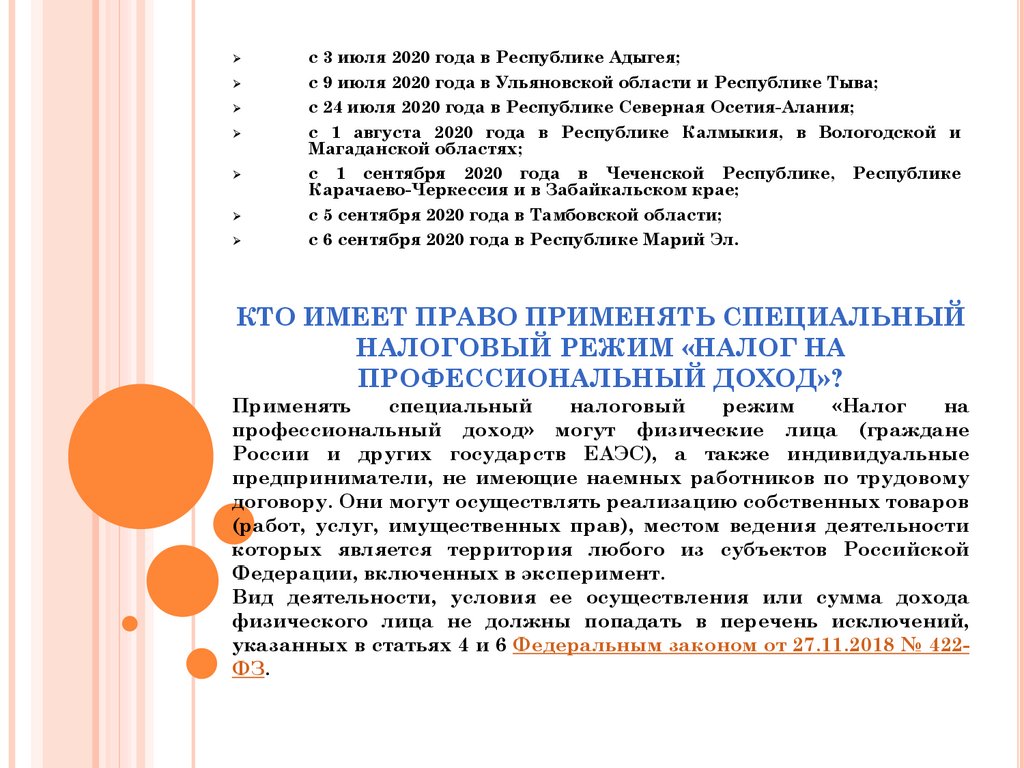

с 3 июля 2020 года в Республике Адыгея;с 9 июля 2020 года в Ульяновской области и Республике Тыва;

с 24 июля 2020 года в Республике Северная Осетия-Алания;

c 1 августа 2020 года в Республике Калмыкия, в Вологодской и

Магаданской областях;

с 1 сентября 2020 года в Чеченской Республике, Республике

Карачаево-Черкессия и в Забайкальском крае;

с 5 сентября 2020 года в Тамбовской области;

с 6 сентября 2020 года в Республике Марий Эл.

КТО ИМЕЕТ ПРАВО ПРИМЕНЯТЬ СПЕЦИАЛЬНЫЙ

НАЛОГОВЫЙ РЕЖИМ «НАЛОГ НА

ПРОФЕССИОНАЛЬНЫЙ ДОХОД»?

Применять

специальный

налоговый

режим

«Налог

на

профессиональный доход» могут физические лица (граждане

России и других государств ЕАЭС), а также индивидуальные

предприниматели, не имеющие наемных работников по трудовому

договору. Они могут осуществлять реализацию собственных товаров

(работ, услуг, имущественных прав), местом ведения деятельности

которых является территория любого из субъектов Российской

Федерации, включенных в эксперимент.

Вид деятельности, условия ее осуществления или сумма дохода

физического лица не должны попадать в перечень исключений,

указанных в статьях 4 и 6 Федеральным законом от 27.11.2018 № 422ФЗ.

4.

ОГРАНИЧЕНИЕ ПО СУММЕ ДОХОДАНалог на профессиональный доход можно платить, только пока

сумма дохода нарастающим итогом в течение года не превысит

2,4 МЛН РУБЛЕЙ.

Ограничения по сумме месячного дохода нет. Сумма дохода

контролируется в приложении «Мой налог». После того, как доход

превысит указанный лимит, налогоплательщик должен будет

платить налоги, предусмотренные другими системами

налогообложения.

Физические лица без статуса ИП должны будут платить налог на

доходы физических лиц. Индивидуальные предприниматели

смогут подать уведомление о применении подходящего

спецрежима и платить налоги по предусмотренным им ставкам и

правилам.

С начала следующего года можно будет снова платить налог на

профессиональный доход. Но для этого нужно соблюсти

формальности: пройти регистрацию и отказаться от применения

других спецрежимов, если они используются индивидуальным

предпринимателем.

5.

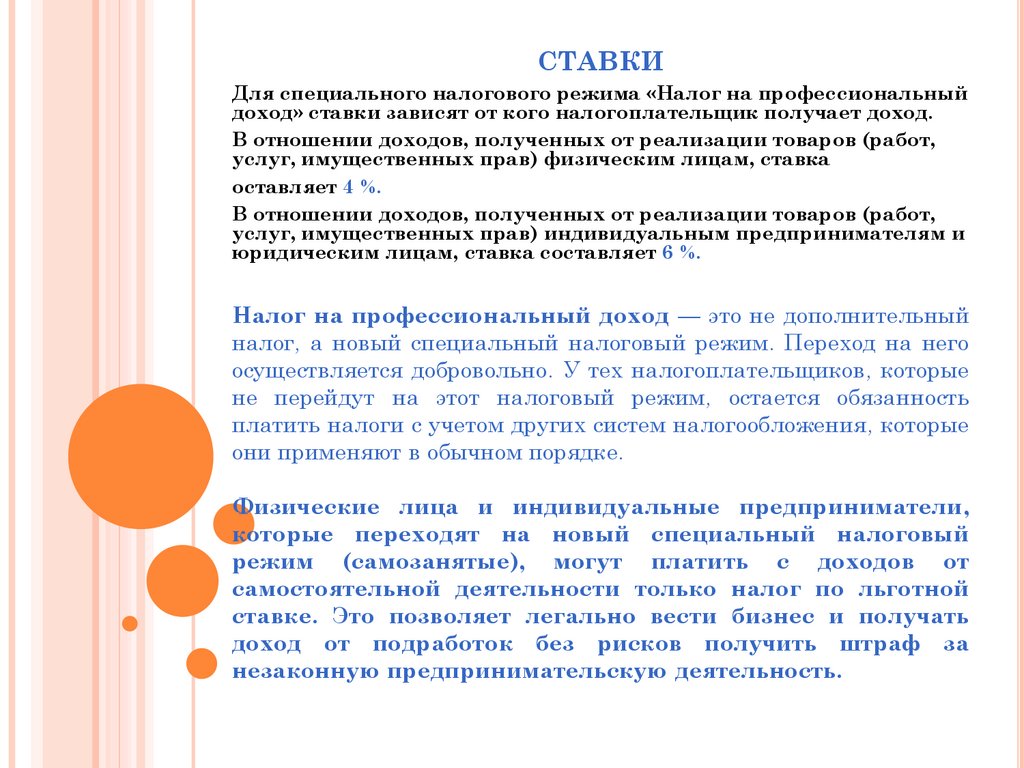

СТАВКИДля специального налогового режима «Налог на профессиональный

доход» ставки зависят от кого налогоплательщик получает доход.

В отношении доходов, полученных от реализации товаров (работ,

услуг, имущественных прав) физическим лицам, ставка

оставляет 4 %.

В отношении доходов, полученных от реализации товаров (работ,

услуг, имущественных прав) индивидуальным предпринимателям и

юридическим лицам, ставка составляет 6 %.

Налог на профессиональный доход — это не дополнительный

налог, а новый специальный налоговый режим. Переход на него

осуществляется добровольно. У тех налогоплательщиков, которые

не перейдут на этот налоговый режим, остается обязанность

платить налоги с учетом других систем налогообложения, которые

они применяют в обычном порядке.

Физические лица и индивидуальные предприниматели,

которые переходят на новый специальный налоговый

режим (самозанятые), могут платить с доходов от

самостоятельной деятельности только налог по льготной

ставке. Это позволяет легально вести бизнес и получать

доход от подработок без рисков получить штраф за

незаконную предпринимательскую деятельность.

6.

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫНАЛОГА

Сумма налога исчисляется налоговым органом как

соответствующая налоговой ставке процентная доля

налоговой базы с учетом уменьшения соответствующей

суммы налога на сумму налогового вычета.

Не позднее 12-го числа месяца, следующего за

истекшим налоговым периодом, налоговый орган

уведомляет налогоплательщика о сумме налога через

мобильное приложение "Мой налог".

Не позднее 25-го числа месяца, следующего за

истекшим налоговым периодом необходимо уплатить

налог.

НАЛОГОВЫЙ ПЕРИОД

- Налоговым периодом признается календарный месяц.

- Первым налоговым периодом признается период времени

со дня постановки физического лица на учет в налоговом

органе в качестве налогоплательщика до конца

календарного месяца, следующего за месяцем, в котором

оно поставлено на учет.

7.

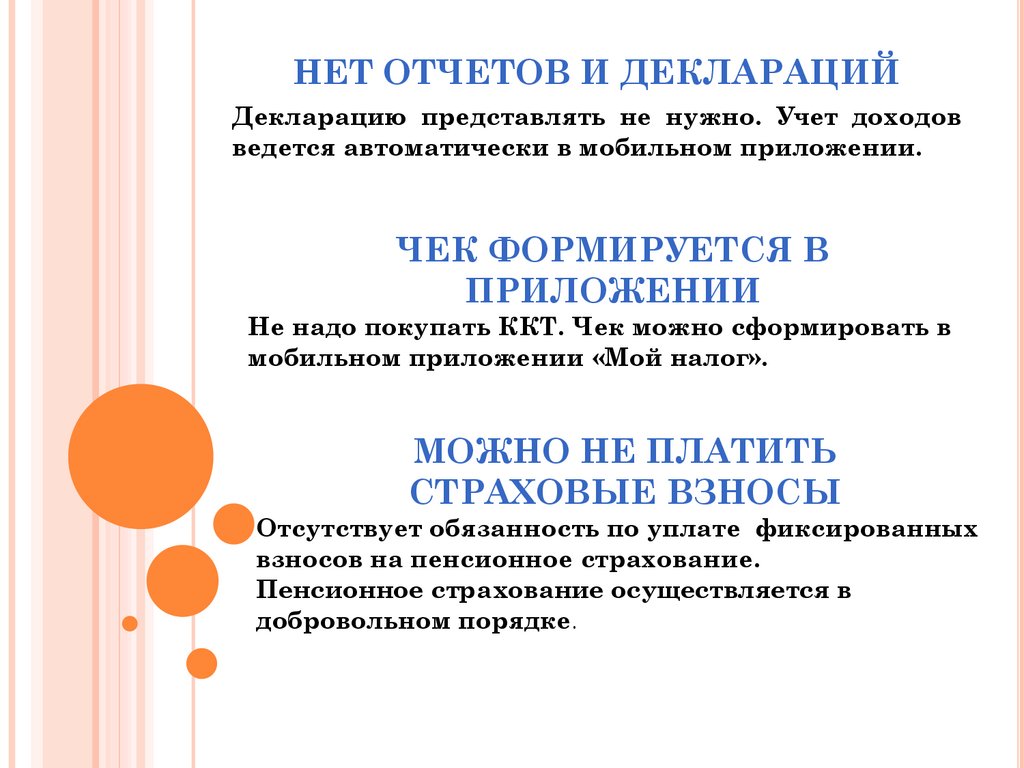

НЕТ ОТЧЕТОВ И ДЕКЛАРАЦИЙДекларацию представлять не нужно. Учет доходов

ведется автоматически в мобильном приложении.

ЧЕК ФОРМИРУЕТСЯ В

ПРИЛОЖЕНИИ

Не надо покупать ККТ. Чек можно сформировать в

мобильном приложении «Мой налог».

МОЖНО НЕ ПЛАТИТЬ

СТРАХОВЫЕ ВЗНОСЫ

Отсутствует обязанность по уплате фиксированных

взносов на пенсионное страхование.

Пенсионное страхование осуществляется в

добровольном порядке.

8.

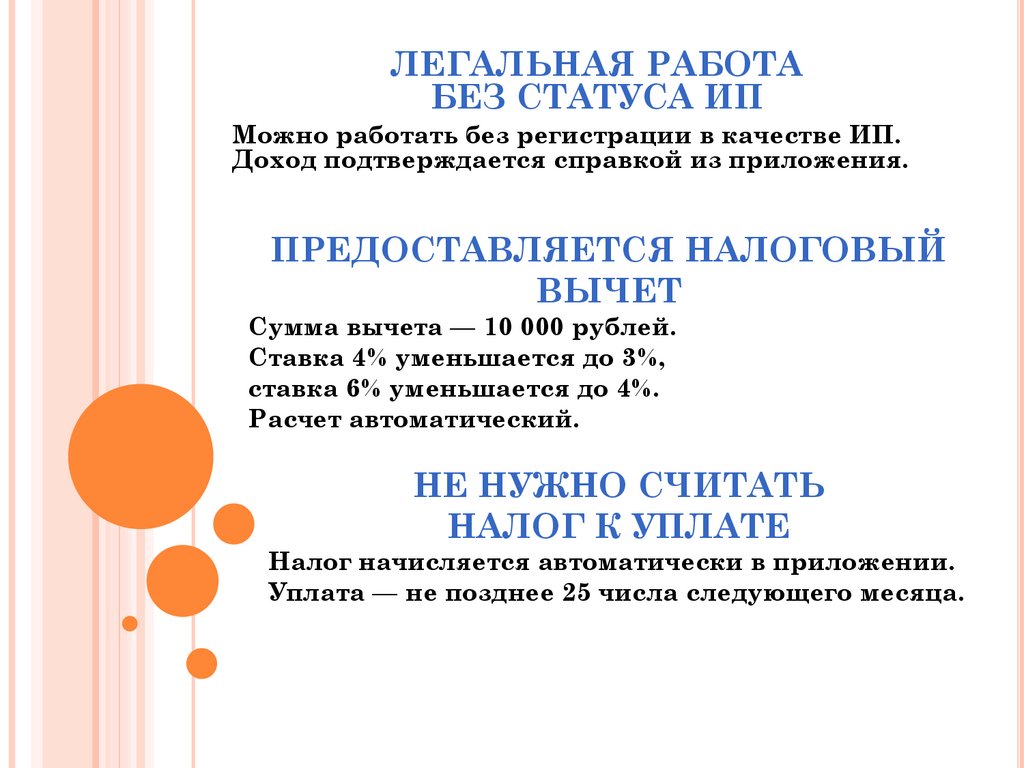

ЛЕГАЛЬНАЯ РАБОТАБЕЗ СТАТУСА ИП

Можно работать без регистрации в качестве ИП.

Доход подтверждается справкой из приложения.

ПРЕДОСТАВЛЯЕТСЯ НАЛОГОВЫЙ

ВЫЧЕТ

Сумма вычета — 10 000 рублей.

Ставка 4% уменьшается до 3%,

ставка 6% уменьшается до 4%.

Расчет автоматический.

НЕ НУЖНО СЧИТАТЬ

НАЛОГ К УПЛАТЕ

Налог начисляется автоматически в приложении.

Уплата — не позднее 25 числа следующего месяца.

9.

ВЫГОДНЫЕНАЛОГОВЫЕ СТАВКИ

4% — с доходов от физлиц.

6% — с доходов от юрлиц и ИП.

Других обязательных платежей нет.

ПРОСТАЯ РЕГИСТРАЦИЯ

ЧЕРЕЗ ИНТЕРНЕТ

Регистрация без визита в инспекцию: в мобильном

приложении, на сайте ФНС России, через банк или

портал госуслуг.

СОВМЕЩЕНИЕ С РАБОТОЙ

ПО ТРУДОВОМУ ДОГОВОРУ

Зарплата не учитывается

при расчете налога.

Трудовой стаж по месту работы не прерывается.

10.

КАК СТАТЬ НАЛОГОПЛАТЕЛЬЩИКОМ НАЛОГА НАПРОФЕССИОНАЛЬНЫЙ ДОХОД

Чтобы использовать новый специальный налоговый режим, нужно пройти

регистрацию и получить подтверждение. Без регистрации применение

налогового режима и формирование чеков невозможно.

Регистрация в приложении "Мой налог" занимает несколько минут.

Заполнять заявление на бумаге и посещать инспекцию не нужно.

Доступны несколько способов:

с использованием паспорта для сканирования и проверки, а также

фотографии, которую можно сделать прямо на камеру смартфона;

c использованием ИНН и пароля, которые используются для доступа в

личный кабинет физлица на сайте nalog.ru;

с помощью учетной записи Единого портала государственных и

муниципальных услуг.

Также налогоплательщик может зарегистрироваться, обратившись

в уполномоченные банки, а при отсутствии смартфона - работать через вэбверсию приложения «Мой налог».Способы регистрации:

Бесплатное мобильное приложение «Мой налог»

Кабинет налогоплательщика «Налога на профессиональный доход» на

сайте ФНС России

Уполномоченные банки

С помощью учетной записи Единого портала государственных и

муниципальных услуг

Регистрация занимает несколько минут. Заполнять заявление на бумаге

не нужно. При регистрации в приложении «Мой налог» понадобится только

паспорт для сканирования и проверки, а также фотография, которую

можно сделать прямо на камеру смартфона.

Регистрация очень простая. Вместо подписи заявления нужно просто

моргнуть в камеру.

11.

НАЛОГОВЫЙ РЕЖИМИНОСТРАНЦАМ

Иностранные граждане тоже могут применять специальный

налоговый режим «Налог на профессиональный доход». Но не все

иностранцы, а только граждане стран, входящих в Евразийский

экономический союз: Беларуси, Армении, Казахстана и

Киргизии.

Граждане этих четырех республик могут зарегистрироваться

через мобильное приложение «Мой налог» или личный кабинет

налогоплательщика НПД «Мой налог». Но регистрация возможна

только по ИНН и паролю от кабинета налогоплательщикафизического лица. По паспорту зарегистрироваться нельзя.

Если у иностранного гражданина уже есть ИНН и пароль от

кабинета налогоплательщика-физического лица, эти данные

можно использовать для регистрации. Если ИНН или пароля

пока нет, их легко получить в любой налоговой инспекции,

которая занимается приемом граждан. Доступ к личному

кабинету можно получить одновременно с постановкой на

налоговый учет и присвоением ИНН. При обращении нужно

иметь при себе документ, удостоверяющий личность.

После регистрации иностранному гражданину будут доступны

все возможности мобильного приложения. Он сможет применять

налоговый режим на тех же условиях, что и граждане России.

Граждане других государств, не входящих в ЕАЭС, не могут

применять специальный налоговый режим «Налог на

профессиональный доход».

12.

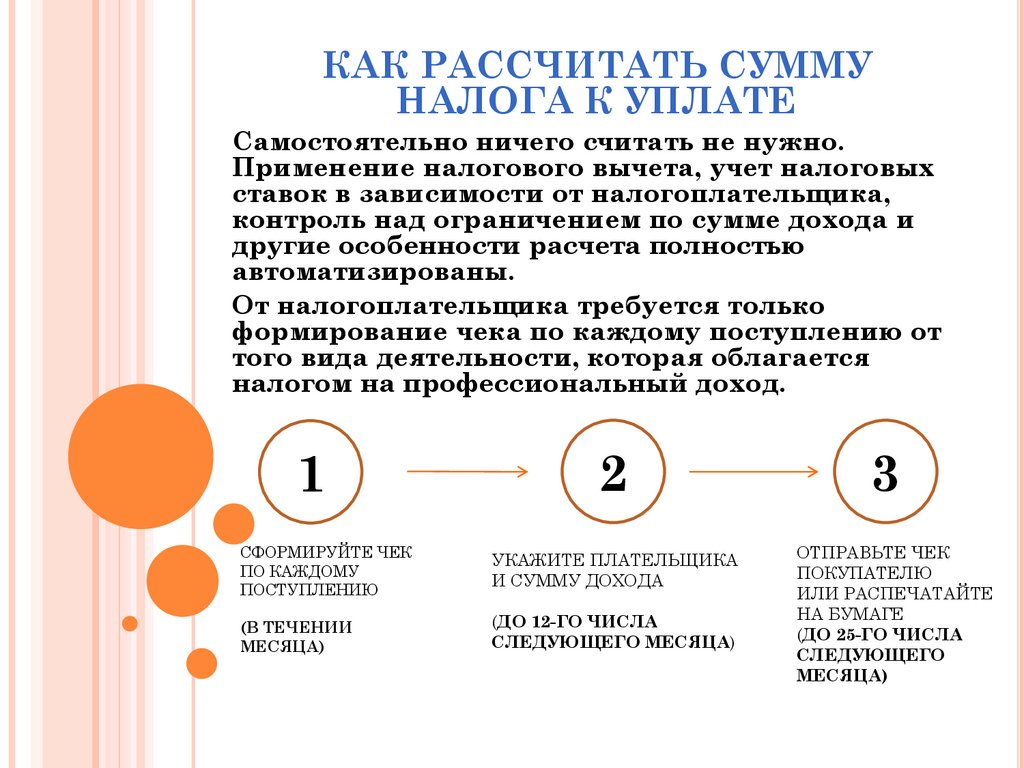

КАК РАССЧИТАТЬ СУММУНАЛОГА К УПЛАТЕ

Самостоятельно ничего считать не нужно.

Применение налогового вычета, учет налоговых

ставок в зависимости от налогоплательщика,

контроль над ограничением по сумме дохода и

другие особенности расчета полностью

автоматизированы.

От налогоплательщика требуется только

формирование чека по каждому поступлению от

того вида деятельности, которая облагается

налогом на профессиональный доход.

1

2

СФОРМИРУЙТЕ ЧЕК

ПО КАЖДОМУ

ПОСТУПЛЕНИЮ

УКАЖИТЕ ПЛАТЕЛЬЩИКА

И СУММУ ДОХОДА

(В ТЕЧЕНИИ

МЕСЯЦА)

(ДО 12-ГО ЧИСЛА

СЛЕДУЮЩЕГО МЕСЯЦА)

3

ОТПРАВЬТЕ ЧЕК

ПОКУПАТЕЛЮ

ИЛИ РАСПЕЧАТАЙТЕ

НА БУМАГЕ

(ДО 25-ГО ЧИСЛА

СЛЕДУЮЩЕГО

МЕСЯЦА)

13.

Несколько примеров, когданалогоплательщикам (самозанятым) подойдет

специальный налоговый

1.

Удаленная работа через электронные площадки

2.

Оказание косметических услуг на дому

3.

Сдача квартиры в аренду посуточно или на долгий

срок

4.

Услуги по перевозке пассажиров и грузов

5.

Продажа продукции собственного производства

6.

Фото- и видеосъемка на заказ

7.

Проведение мероприятий и праздников

8.

Юридические консультации и ведение бухгалтерии

9.

Строительные работы и ремонт помещений

14.

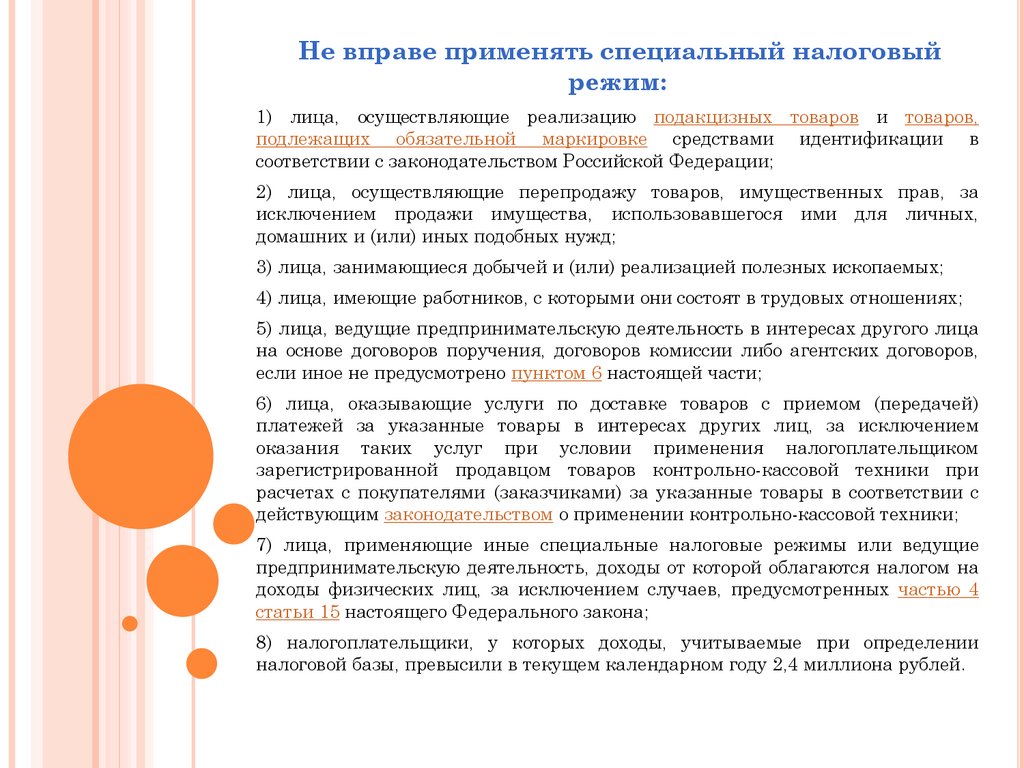

Не вправе применять специальный налоговыйрежим:

1) лица, осуществляющие реализацию подакцизных товаров и товаров,

подлежащих обязательной маркировке средствами идентификации в

соответствии с законодательством Российской Федерации;

2) лица, осуществляющие перепродажу товаров, имущественных прав, за

исключением продажи имущества, использовавшегося ими для личных,

домашних и (или) иных подобных нужд;

3) лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

4) лица, имеющие работников, с которыми они состоят в трудовых отношениях;

5) лица, ведущие предпринимательскую деятельность в интересах другого лица

на основе договоров поручения, договоров комиссии либо агентских договоров,

если иное не предусмотрено пунктом 6 настоящей части;

6) лица, оказывающие услуги по доставке товаров с приемом (передачей)

платежей за указанные товары в интересах других лиц, за исключением

оказания таких услуг при условии применения налогоплательщиком

зарегистрированной продавцом товаров контрольно-кассовой техники при

расчетах с покупателями (заказчиками) за указанные товары в соответствии с

действующим законодательством о применении контрольно-кассовой техники;

7) лица, применяющие иные специальные налоговые режимы или ведущие

предпринимательскую деятельность, доходы от которой облагаются налогом на

доходы физических лиц, за исключением случаев, предусмотренных частью 4

статьи 15 настоящего Федерального закона;

8) налогоплательщики, у которых доходы, учитываемые при определении

налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.