psychology

psychologySimilar presentations:

Состояние авиационного транспортного комплекса в современных экономических условиях

1.

«СОСТОЯНИЕ АВИАЦИОННОГО ТРАНСПОРТНОГОКОМПЛЕКСА В СОВРЕМЕННЫХ

ЭКОНОМИЧЕСКИХ УСЛОВИЯХ»

Доклад подготовлен АСЦ и НЦ-19 ФГУП ГосНИИ ГА

/ И.А.Самойлов, О.Ю.Страдомский, А.А. Фридлянд, В.С.Шапкин /

2016 год

2. Роль авиации в транспортной системе России

ФГУП ГосНИИ ГАРОЛЬ АВИАЦИИ В ТРАНСПОРТНОЙ СИСТЕМЕ РОССИИ

Пассажирооборот, млрд. пкм

300

Воздушный транспорт

250

Железнодорожный транспорт в дальнем сообщ ении

200

150

100

50

0

1990

1995

2000

2005

Год

2010

2015

оценка

Укрепляется лидирующая роль воздушного транспорта в обеспечении дальнего пассажирского

сообщения. Пассажирооборот воздушного транспорта почти в 2,5 раза превышает пассажирооборот

железнодорожного транспорта в дальнем сообщении, хотя до 2007 года существенно ему уступал (в 2000

году - более чем в 2 раза).

3. Тенденция роста объемов авиаперевозок

ФГУП ГосНИИ ГАТЕНДЕНЦИЯ РОСТА ОБЪЕМОВ АВИАПЕРЕВОЗОК

250

7.5

Пассажирооборот,

млрд. пкм

200

6.0

Грузооборот

150

4.5

100

3.0

50

1.5

0

1985

1990

1995

2000

Год

2005

2010

Грузооборот, млрд. ткм

Пассажирооборот

0.0

2015

Рынок пассажирских авиаперевозок в 2001-2013 гг. рос в среднем по 11,7% в год. В 2014 г. вследствие

ухудшения макроэкономической ситуации рост составил 7,2%, а в 2015 г. – имел место спад на 6%.

Значительную долю грузооборота российских авиакомпаний обеспечивает экспорт транспортных услуг,

зависящий от мировой экономической конъюнктуры. В 2015 г. рост грузооборота в целом составил

5,8%, несмотря на снижение внутреннего грузооборота на 17%.

4. Динамика объемов местных авиаперевозок

ФГУП ГосНИИ ГА70

Пассажирооборот

Перевезено пассажиров

Грузооборот

Перевезено грузов

6

5

60

50

4

40

3

30

2

20

1

10

0

1990

1995

2000

2005

2013

г. - оценка

2010

0

2015

Грузооборот, млн. ткм

Перевезено грузов, тыс. т

Пассажирооборот, млрд. пкм

Перевезено пассажиров,

млн. чел.

7

Пассажирооборот, млрд. пкм

Перевезено пассажиров, млн. чел.

ДИНАМИКА ОБЪЕМОВ МЕСТНЫХ АВИАПЕРЕВОЗОК

Год

Внутренний рынок характеризуется сохранением неблагоприятной ситуации в сегментах местных и,

особенно, региональных перевозок. Даже при значительном росте субсидирования они находятся в

целом в стагнации. А объемы перевозок, выполняемых на региональных типах самолетов, в 2015 году

сократились более, чем на 20%.

7

6

5

4

3

2

1

0

1

5. Состав действующего коммерческого парка

ФГУП ГосНИИ ГАСОСТАВ ДЕЙСТВУЮЩЕГО КОММЕРЧЕСКОГО ПАРКА

Магистральные самолеты - 547 ед.

Региональные самолеты - 206 ед.

Грузовые самолеты - 104 ед.

Вертолеты - 1018 ед.

Отечественного производства

Ту-204-100

7

Ту-154М

5

Як-42

33

SSJ-100

37

Итого

82

Западного производства

B-777-300

13

B-777-200

6

A-330-300

19

B-767-300

16

A-330-200

5

B-767-200

3

B-757-200

22

B-737-800

84

A-321

52

B-737-700

4

B-737-400

9

B-737-300

1

A-320

115

B-737-500

44

A-319

70

ERJ-195

2

Итого

465

Отечественного производства

Ту-134

11

Ан-148

5

Ан-26-100

22

Ан-24

68

Як-40

22

Ан-38

2

Итого

130

Западного производства

Dash-8-400

3

ATR-72

15

ERJ-145

4

CRJ-100/200

38

Dash-8-300

6

ATR-42

5

ERJ-135

3

Dash-8-100/200

2

Итого

76

Отечественного производства

Ан-124

13

Ил-76ТД-90

6

Ил-76

29

Ту-204С

3

Ан-12

1

Ан-74

10

Ан-32

1

Ан-30

3

Ан-26

24

Итого

90

Западного производства

B-747-8F

4

B-747-400F

7

B-757-200F

1

B-737-400SF

2

Итого

14

Отечественного производства

Ми-26Т

24

Ми-8МТ

195

Ми-8

530

Ка-32

21

Ми-2

64

Ка-26

10

Ка-226

2

Итого

846

Западного производства

AW-139

10

EC-155

3

MD-900

1

Bk-117

6

Bell-430

1

Bell-429

3

A-109

8

EC-135

12

EC-130

3

Bell-407

5

AS-355

7

AS-350

25

R-66

6

R-44

73

EC-120

5

Bo-105

1

Bell-206A/B

3

Итого

172

Business jet - 40 ед.

Gulfstream V

Gulfstream 650

Gulfstream 550

Falcon 7X

Gulfstream IV

Gulfstream 450

Global 5000

Falcon 900

Challenger 850

Challenger 600

Challenger 300

BAe-125-1000

BAe 125

Итого

1

1

1

2

2

1

1

6

4

5

3

1

12

40

* - без учета:

- парка специальных летных отрядов (Россия СЛО, 223-й ЛО, МЧС России) - всего 85 ед.

- легких ВС вместимостью менее 4 мест и единичных экземпляров ВС - всего 141 ед.

Легкие многоцелевые

самолеты - 287 ед.

Отечественного производства

Ан-2

208

Ан-3

7

Итого

215

Западного производства

Ан-28

5

L-410UVP-E20

26

L-410UVP-E

9

DHC-6-400

6

Beech B300

3

PC-12

10

Cessna 208B

8

PC-6

1

Cessna 206

4

Итого

72

конец 2015 года

Действующий коммерческий парк российских эксплуатантов насчитывает 2343 воздушных судна, в

числе которых 547 магистральных и 206 региональных пассажирских самолетов, 104 грузовых

самолета, 1018 вертолетов. Доля ВС зарубежного производства в парке пассажирских самолетов - 72%.

6. Динамика действующего коммерческого парка ВС

ФГУП ГосНИИ ГАДИНАМИКА ДЕЙСТВУЮЩЕГО КОММЕРЧЕСКОГО ПАРКА ВС

1200

Количество ВС, ед.

1000

800

Пассажирские самолеты

Грузовые самолеты

Вертолеты

Легкие самолеты (более 3 пасс.)

600

400

200

0

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Год

За 2015 год в связи с макроэкономическим кризисом численность действующего коммерческого парка

воздушных судов снизилась на 325 ед. В большей степени это коснулось пассажирских и легких

многоцелевых самолетов, парк которых уменьшился на 20%, причем в значительной части за счет

зарубежных типов ВС.

7. Фактические поставки пассажирских самолетов

ФГУП ГосНИИ ГАФАКТИЧЕСКИЕ ПОСТАВКИ ПАССАЖИРСКИХ САМОЛЕТОВ

Поставки самолетов, ед.

160

Иностранные ВС

140

Отечественные ВС (реэкспорт)

Отечественные ВС (новые)

120

100

80

60

40

20

2015

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

0

Год

В 2008-2014 гг. в парк в среднем поставлялось 123 пассажирских самолета в год. В 2015 г. поставки

сократились вдвое из-за со снижения спроса на авиаперевозки. В поставках преобладают зарубежные

самолеты, поставки новых российских самолетов несколько выросли, но не превышают 20 ед. в год.

8. Фактические поставки вертолетов

ФГУП ГосНИИ ГАФАКТИЧЕСКИЕ ПОСТАВКИ ВЕРТОЛЕТОВ

180

Поставки вертолетов, ед.

160

140

Иностранные ВС

Отечественные ВС (реэкспорт)

Отечественные ВС (новые)

120

100

80

60

40

20

0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Год

Спрос на поставки вертолетов в 2015 г. также сократился – в коммерческий парк и в АОН поступил 81

вертолет, в т.ч. 57 – зарубежного производства. До 2015 г. в парк поставлялось в среднем около 115

вертолетов, основной спрос приходится на легкие вертолеты. Поставки новых российских вертолетов

после 2010 года заметно сократились, оставаясь на незначительном уровне.

9. Лидеры поставок самолетов

ФГУП ГосНИИ ГАЛИДЕРЫ ПОСТАВОК САМОЛЕТОВ

Магистральные самолеты

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

2002-2003 гг.

Ту-154М

20.0%

Як-42

17.8%

A-319

11.1%

Ил-86

8.9%

A-320

8.9%

B-767-300

6.7%

Ту-214

6.7%

B-767-200

4.4%

Ил-62М

4.4%

B-737-300

4.4%

93.3%

2005-2007 гг.

B-737-500

24.6%

B-737-300

14.2%

Ту-154М

12.0%

A-319

10.9%

В-757-200

5.5%

A-320

4.9%

A-310

3.8%

A-321

3.8%

B-747-200

3.3%

B-767-300

2.7%

85.8%

2013-2015 гг.

B-737-800

22.1%

A-320

15.4%

SSJ-100

14.2%

A-321

12.9%

A-319

7.1%

B-777-300

5.8%

B-767-300

5.4%

В-757-200

3.8%

Ту-214

2.1%

B-737-500

2.1%

90.8%

Региональные самолеты

1.

2.

3.

4.

5.

2002-2003 гг.

Ан-26-100

53.1%

Ту-134

18.8%

Як-40

9.4%

Dash 8-100

9.4%

Ил-114

6.3%

96.9%

2005-2007 гг.

Ан-26-100

34.8%

Ту-134

17.4%

ATR-42

15.2%

SAAB 2000

13.0%

Як-40

6.5%

87.0%

2013-2015 гг.

CRJ-100/200 33.3%

Ан-148

17.9%

Dash-8-400

10.3%

ERJ-145

10.3%

Dash-8-300

5.1%

76.9%

Легкие многоцелевые самолеты

1.

2.

3.

4.

5.

2002-2003 гг.

Ан-3

88.9%

Cessna 208

11.1%

100%

2005-2007 гг.

М-101Т

37.0%

Ан-28

10.9%

PC-12

8.7%

Бе-103

8.7%

Че-27

6.5%

71.7%

2013-2015 гг.

Л-410

23.1%

Ан-2

19.8%

Cessna 208

16.5%

Cessna 206

6.6%

PA-46

5.5%

71.4%

10. Долгосрочный прогноз объемов авиаперевозок

ФГУП ГосНИИ ГАДОЛГОСРОЧНЫЙ ПРОГНОЗ ОБЪЕМОВ АВИАПЕРЕВОЗОК

600

500

300

Пассажирооборот, млрд. пкм

Пассажирооборот, млрд. пкм

700

Факт (2015 г. - оценка)

Прогноз 2013 года

Прогноз 2015 года

400

300

200

200

150

100

Средние темпы роста в 2016-2034 гг.

• инновационный сценарий –506%

• консервативный сценарий – 4%

100

0

2000

250

391.78 2010

2005

2015

2020

2025

2030

2035

0

2000

2005

Год

В случае, если текущий экономический кризис не будет иметь затяжной характер, к 2034 году

пассажирооборот российских авиакомпаний может вырасти в 2,2-2,9 раза по сравнению с 2014 годом, а

грузооборот – в 2,4-3,3 раза. В целом прогнозируется снижение темпов роста пассажирооборота, что

будет обусловлено умеренными темпами развития российской экономики.

11. Прогноз поставок пассажирских самолетов

ФГУП ГосНИИ ГАПРОГНОЗ ПОСТАВОК ПАССАЖИРСКИХ САМОЛЕТОВ

Класс ВС

Свыше 350 мест

280-350 мест

220-280 мест

170-220 мест

140-170 мест

110-140 мест

85-110 мест

Итого магистральных

60-85 мест с ТРДД

60-85 мест с ТВД

40-60 мест с ТРДД

40-60 мест с ТВД

20-40 мест с ТРДД

20-40 мест с ТВД

Итого perиональных

Всего

Действующий Потребный парк

Потребный

парк на начало

на 2034 год

объем поставок

2015 года

в период 20152034 гг.

69

146 - 230

141 - 225

50

116 - 143

116 - 143

9

130 - 170

130 - 170

219

302 - 414

290 - 402

169

275 - 328

275 - 328

170

287 - 333

287 - 333

30

220 - 233

195 - 208

716

1476 - 1851

1434 - 1809

37

106 - 111

106 - 111

18

47 - 54

32 - 39

58

51 - 54

51 - 54

106

72 - 89

67 - 84

30

11 - 13

11 - 13

10

102 - 106

102 - 106

259

389 - 427

369 - 407

975

1865 - 2278

1803 - 2216

Для замены устаревших типов самолетов и удовлетворения спроса на авиаперевозки объем поставок

пассажирских самолетов в коммерческий парк российских авиакомпаний за 2015-2034 годы оценивается в 1,82,2 тысячи самолетов, в том числе 390-540 широкофюзеляжных магистральных самолетов, 1050-1270

узкофюзеляжных магистральных самолетов и 370-410 региональных самолетов вместимостью 20 и более мест.

Для выполнения прогнозируемых грузовых перевозок может потребоваться около 150 грузовых самолетов.

12. Предложения магистральных самолетов

ФГУП ГосНИИ ГАПРЕДЛОЖЕНИЯ МАГИСТРАЛЬНЫХ САМОЛЕТОВ

Класс

ВС

Свыше 600

мест

450-600 мест

Выпускаемые и перспективные типы ВС

Другие типы ВС, потенциально

Производства РФ

Зарубежного производства

доступные на вторичном рынке

Широкофюзеляжные магистральные пассажирские самолеты

А-380, В-747-8

В-777-300, B-777X, B-787-10,

В-747, А-340-600

A-350-1000

350-450 мест Перспективный

В-777-200, А-330-300, В-787-8/9,

MD-11, А-340-300/-500

ШФС

A-350-900/800, A-330-900neo

280-350 мест Ил-96-300

В-767-300, A-330-200,

A-340-200

A-330-800neo

220-280 мест

NLT

А-310, В-767-200

Узкофюзеляжные магистральные пассажирские самолеты

170-220 мест Ту-204/СМ,

А-321, В-737-800/-900,

В-757-200

МС-21

A-321neo, B-737MAX-8/9

140-170 мест Ту-204-300,

В-737-700, А-320,

В-737-300/-400,

МС-21

A-320neo, B-737MAX-7

MD-80-81/-82/-83/-88, MD-90

110-140 мест Развитие SSJ, NG А-319, А-318, СS-300,

В-737-200/-500/-600, В-717,

A-319neo, E-195-E2

MD-80-87

85-110 мест

SSJ-100/LR

E-190/-195, CRJ-900/-1000,

Fokker 100, ВАе-146-200/-300,

СS-100, ARJ-21, MRJ-90,

RJ-85/-100

E-190-E2, E-175-E2

синим цветом выделены типы ВС, имеющие сертификат типа АР МАК, красным цветом –

перспективные типы ВС.

Предложения отечественного авиастроения ограничены, его позиционирование на рынке авиатехники

в конкуренции с многочисленными западными предложениями во многом будет зависеть от успешности

создания семейства самолетов МС-21 в запланированные сроки. Но и в этом случае спрос на

зарубежные самолеты со стороны российских авиакомпаний сохранится.

13. Предложения региональных и легких самолетов

ФГУП ГосНИИ ГАПРЕДЛОЖЕНИЯ РЕГИОНАЛЬНЫХ И ЛЕГКИХ САМОЛЕТОВ

Класс

ВС

Выпускаемые и перспективные типы ВС

Другие типы ВС, потенциально

Производства РФ

Зарубежного производства

доступные на вторичном рынке

Региональные реактивные пассажирские самолеты

60-85 мест

E-170/-175, CRJ-700, MRJ-70

Fokker 70, BAe-146-100, RJ-70

40-60 мест

CRJ-100/-200, ERJ-145

20-40 мест

ERJ-135

328JET

Региональные турбовинтовые пассажирские самолеты

60-85 мест

ATR-72, Dash-8-Q400

40-60 мест

Ил-114-300

ATR-42, MA-60

Dash-8-300, SAAB 2000, F-50

20-40 мест

Dash-8-200, EMB-120, Do.328,

SAAB 340, Short, Jetstream 41

Легкие многоцелевые двухдвигательные самолеты

15-19 мест

L-420NG,

L-410, DHC-6-400, Beech B300,

Beech 1900, Do.228, SA226/227,

ЛМС-19 *

Y-12, Do-228-212NG

DHC-6, Jetstream 31/32

10-14 мест

Beech 90/200

Reims F406

7-9 мест

ЛМС-9 *

Piaggio P.180, EV-55

Cessna 402, 404, 414, 421, 441,

PA-31, Beech 65/80, BN-2

4-6 мест

Аккорд-201

PA-34, Beech 58, Discovery-201

PA-23

Легкие многоцелевые однодвигательные самолеты

7-9 мест

ЛМС-9 *

Cessna 208/675, PC-12, PC-6,

PAC-750XL, Kodiak-100, GA-8

4-6 мест

СМ-92Т

Ce-206, PA-46, Beech 36, M-7/9,

PA-32, TBM-700

EA-500, TBM-850, Epic E1000

* - ЛМС – ряд проектов разной степени готовности, которые рассматриваются сегодня как

потенциальные для создания и производства в России в период до 2020 года.

** - синим цветом выделены типы ВС, имеющие сертификат типа АР МАК, красным цветом –

перспективные типы ВС.

Реальные предложения российской авиапромышленности отсутствуют. Причем для создания легких

самолетов отсутствуют отечественные двигатели. Остановлены проекты организации производства в

России ряда региональных и легких зарубежных самолетов (DHC-8-400, DHC-6-400, Diamond).

14.

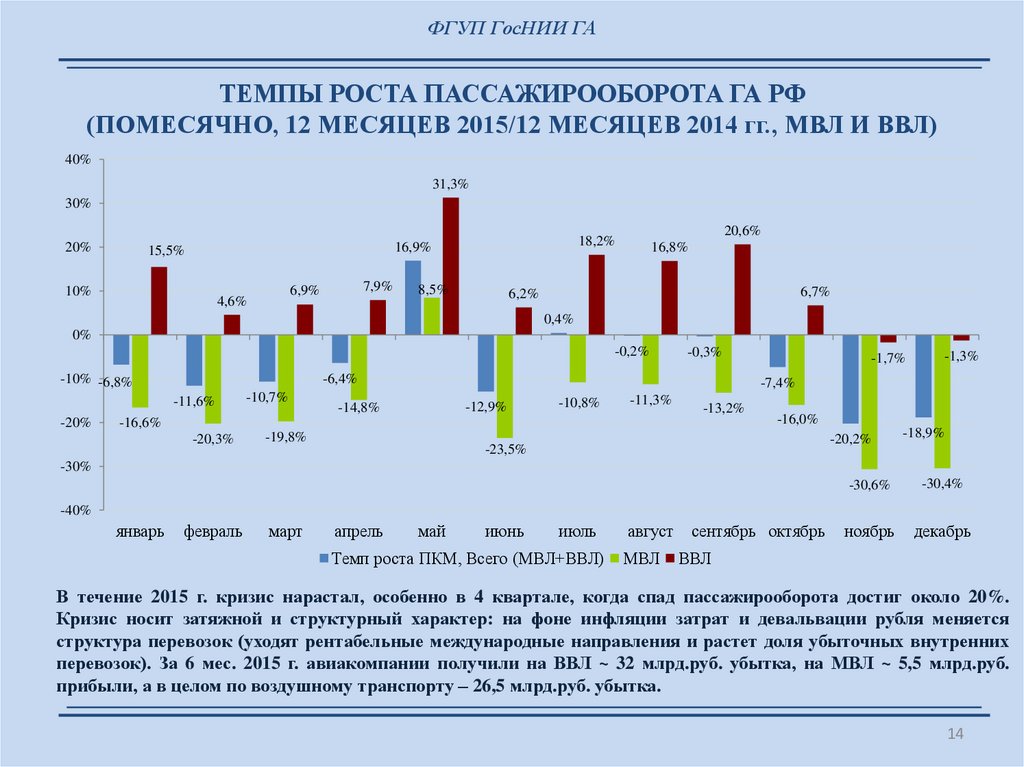

ФГУП ГосНИИ ГАТЕМПЫ РОСТА ПАССАЖИРООБОРОТА ГА РФ

(ПОМЕСЯЧНО, 12 МЕСЯЦЕВ 2015/12 МЕСЯЦЕВ 2014 гг., МВЛ И ВВЛ)

40%

31,3%

30%

20%

10%

7,9%

6,9%

4,6%

20,6%

18,2%

16,9%

15,5%

8,5%

16,8%

6,7%

6,2%

0,4%

0%

-0,2%

-6,4%

-10% -6,8%

-11,6%

-20%

-0,3%

-10,7%

-1,3%

-7,4%

-12,9%

-14,8%

-10,8%

-11,3%

-13,2%

-16,6%

-20,3%

-1,7%

-19,8%

-16,0%

-20,2%

-23,5%

-18,9%

-30%

-30,6%

-30,4%

ноябрь

декабрь

-40%

январь

февраль

март

апрель

май

июнь

июль

Темп роста ПКМ, Всего (МВЛ+ВВЛ)

август

МВЛ

сентябрь октябрь

ВВЛ

В течение 2015 г. кризис нарастал, особенно в 4 квартале, когда спад пассажирооборота достиг около 20%.

Кризис носит затяжной и структурный характер: на фоне инфляции затрат и девальвации рубля меняется

структура перевозок (уходят рентабельные международные направления и растет доля убыточных внутренних

перевозок). За 6 мес. 2015 г. авиакомпании получили на ВВЛ ~ 32 млрд.руб. убытка, на МВЛ ~ 5,5 млрд.руб.

прибыли, а в целом по воздушному транспорту – 26,5 млрд.руб. убытка.

14

15.

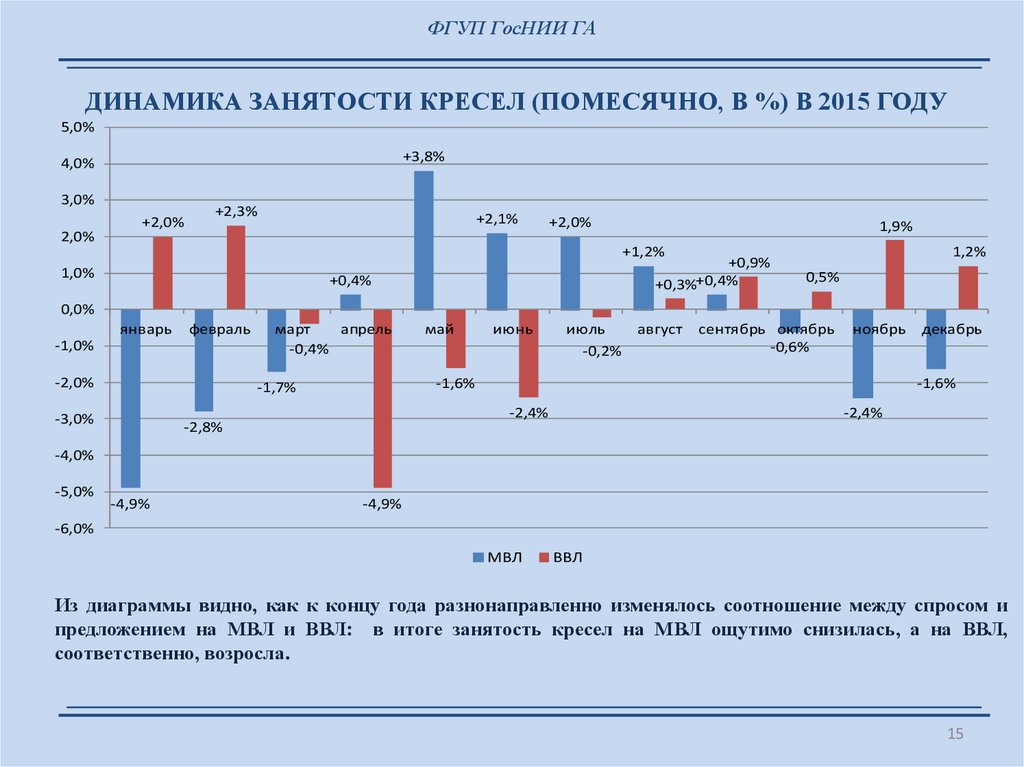

ФГУП ГосНИИ ГАДИНАМИКА ЗАНЯТОСТИ КРЕСЕЛ (ПОМЕСЯЧНО, В %) В 2015 ГОДУ

5,0%

+3,8%

4,0%

3,0%

2,0%

+2,0%

+2,3%

+2,1%

+2,0%

1,9%

+1,2%

1,0%

+0,9%

+0,3%+0,4%

+0,4%

1,2%

0,5%

0,0%

январь

февраль

-1,0%

-2,0%

март

апрель

-0,4%

июнь

июль

-0,2%

август

сентябрь октябрь

-0,6%

ноябрь

-1,6%

-1,7%

-3,0%

май

-1,6%

-2,4%

-2,8%

декабрь

-2,4%

-4,0%

-5,0%

-4,9%

-4,9%

-6,0%

МВЛ

ВВЛ

Из диаграммы видно, как к концу года разнонаправленно изменялось соотношение между спросом и

предложением на МВЛ и ВВЛ: в итоге занятость кресел на МВЛ ощутимо снизилась, а на ВВЛ,

соответственно, возросла.

15

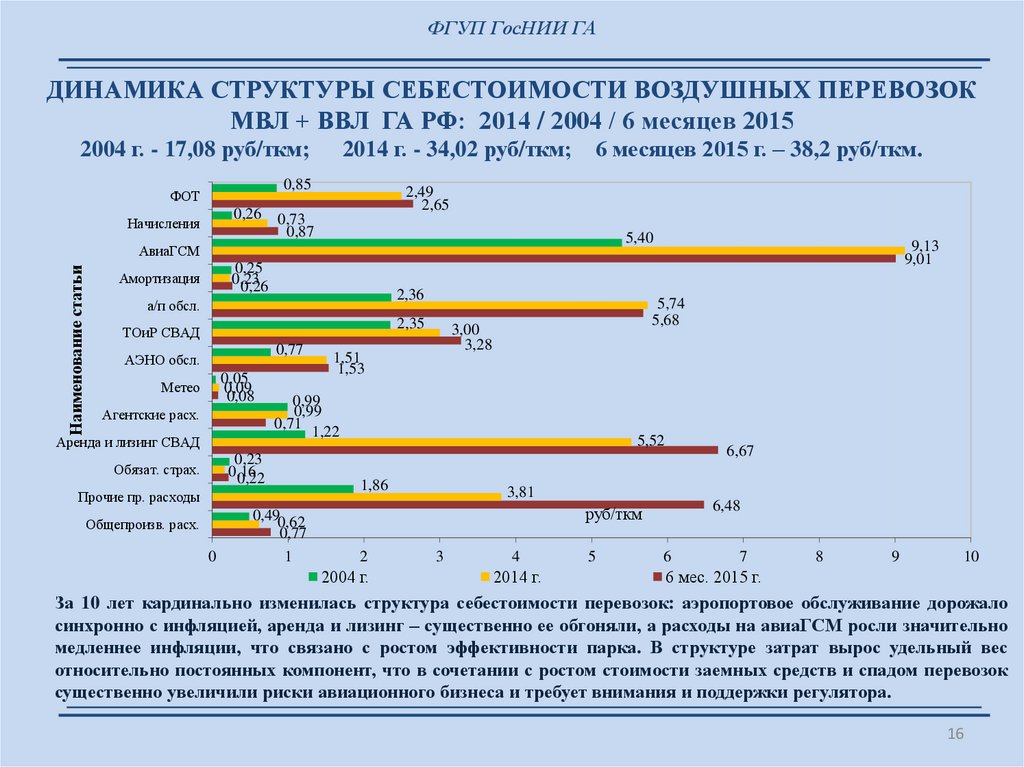

16.

ФГУП ГосНИИ ГАДИНАМИКА СТРУКТУРЫ СЕБЕСТОИМОСТИ ВОЗДУШНЫХ ПЕРЕВОЗОК

МВЛ + ВВЛ ГА РФ: 2014 / 2004 / 6 месяцев 2015

2004 г. - 17,08 руб/ткм;

2014 г. - 34,02 руб/ткм;

0,85

ФОТ

0,26

Начисления

6 месяцев 2015 г. – 38,2 руб/ткм.

2,49

2,65

0,73

0,87

5,40

Наименование статьи

АвиаГСМ

0,25

0,23

0,26

Амортизация

2,36

а/п обсл.

2,35

ТОиР СВАД

0,77

АЭНО обсл.

0,05

0,09

0,08

Метео

Агентские расх.

Аренда и лизинг СВАД

0,99

0,99

0,71

1,22

0,23

0,16

0,22

Обязат. страх.

Прочие пр. расходы

Общепроизв. расх.

0

5,74

5,68

3,00

3,28

1,51

1,53

0,490,62

0,77

1

9,13

9,01

5,52

1,86

6,67

3,81

6,48

руб/ткм

2

2004 г.

3

4

2014 г.

5

6

7

8

9

10

6 мес. 2015 г.

За 10 лет кардинально изменилась структура себестоимости перевозок: аэропортовое обслуживание дорожало

синхронно с инфляцией, аренда и лизинг – существенно ее обгоняли, а расходы на авиаГСМ росли значительно

медленнее инфляции, что связано с ростом эффективности парка. В структуре затрат вырос удельный вес

относительно постоянных компонент, что в сочетании с ростом стоимости заемных средств и спадом перевозок

существенно увеличили риски авиационного бизнеса и требует внимания и поддержки регулятора.

16

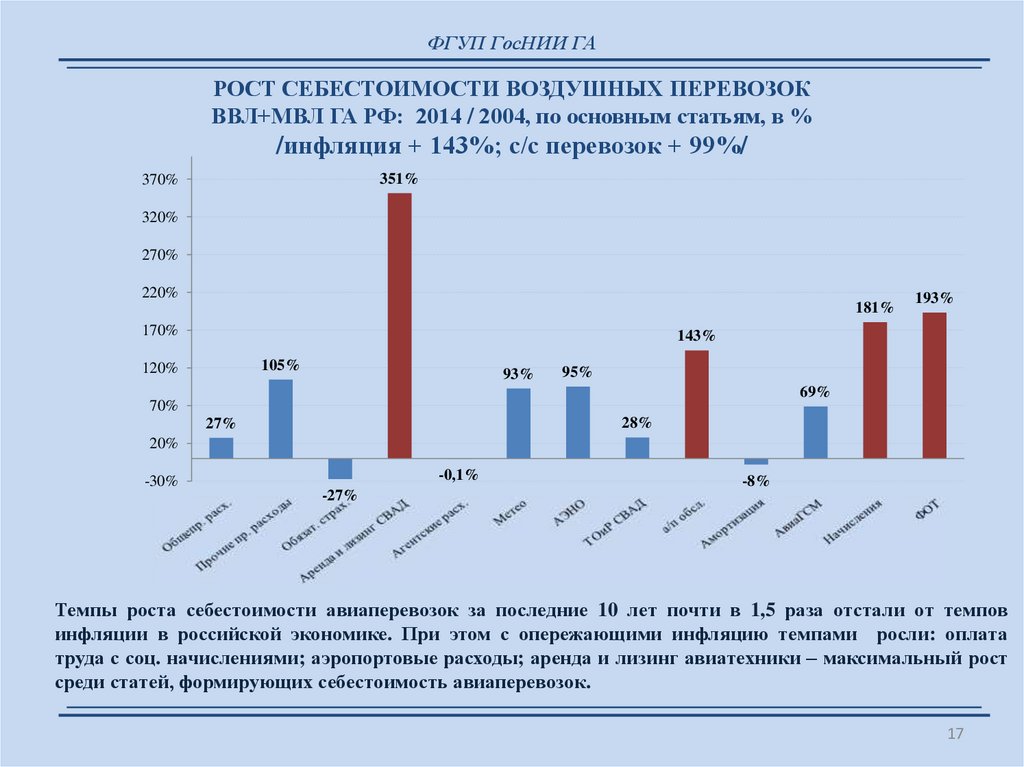

17.

ФГУП ГосНИИ ГАРОСТ СЕБЕСТОИМОСТИ ВОЗДУШНЫХ ПЕРЕВОЗОК

ВВЛ+МВЛ ГА РФ: 2014 / 2004, по основным статьям, в %

/инфляция + 143%; с/с перевозок + 99%/

351%

370%

320%

270%

220%

181%

170%

193%

143%

105%

120%

93%

95%

69%

70%

28%

27%

20%

-0,1%

-30%

-8%

-27%

Темпы роста себестоимости авиаперевозок за последние 10 лет почти в 1,5 раза отстали от темпов

инфляции в российской экономике. При этом с опережающими инфляцию темпами росли: оплата

труда с соц. начислениями; аэропортовые расходы; аренда и лизинг авиатехники – максимальный рост

среди статей, формирующих себестоимость авиаперевозок.

17

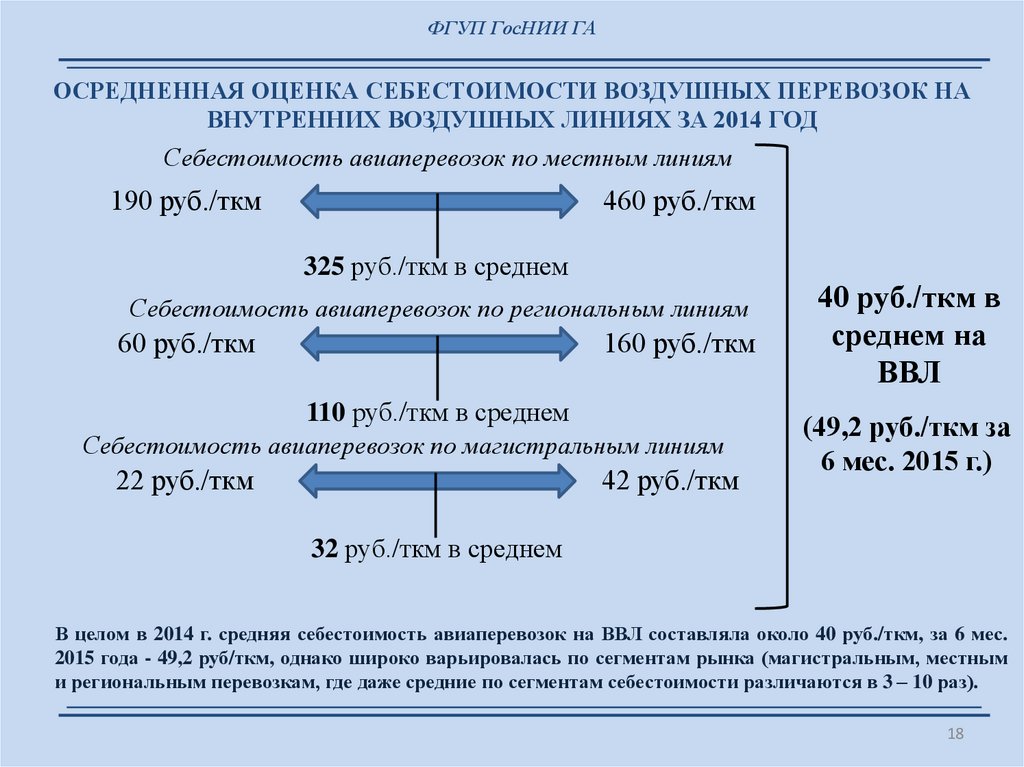

18.

ФГУП ГосНИИ ГАОСРЕДНЕННАЯ ОЦЕНКА СЕБЕСТОИМОСТИ ВОЗДУШНЫХ ПЕРЕВОЗОК НА

ВНУТРЕННИХ ВОЗДУШНЫХ ЛИНИЯХ ЗА 2014 ГОД

Себестоимость авиаперевозок по местным линиям

190 руб./ткм

460 руб./ткм

325 руб./ткм в среднем

Себестоимость авиаперевозок по региональным линиям

60 руб./ткм

160 руб./ткм

110 руб./ткм в среднем

Себестоимость авиаперевозок по магистральным линиям

22 руб./ткм

42 руб./ткм

40 руб./ткм в

среднем на

ВВЛ

(49,2 руб./ткм за

6 мес. 2015 г.)

32 руб./ткм в среднем

В целом в 2014 г. средняя себестоимость авиаперевозок на ВВЛ составляла около 40 руб./ткм, за 6 мес.

2015 года - 49,2 руб/ткм, однако широко варьировалась по сегментам рынка (магистральным, местным

и региональным перевозкам, где даже средние по сегментам себестоимости различаются в 3 – 10 раз).

18

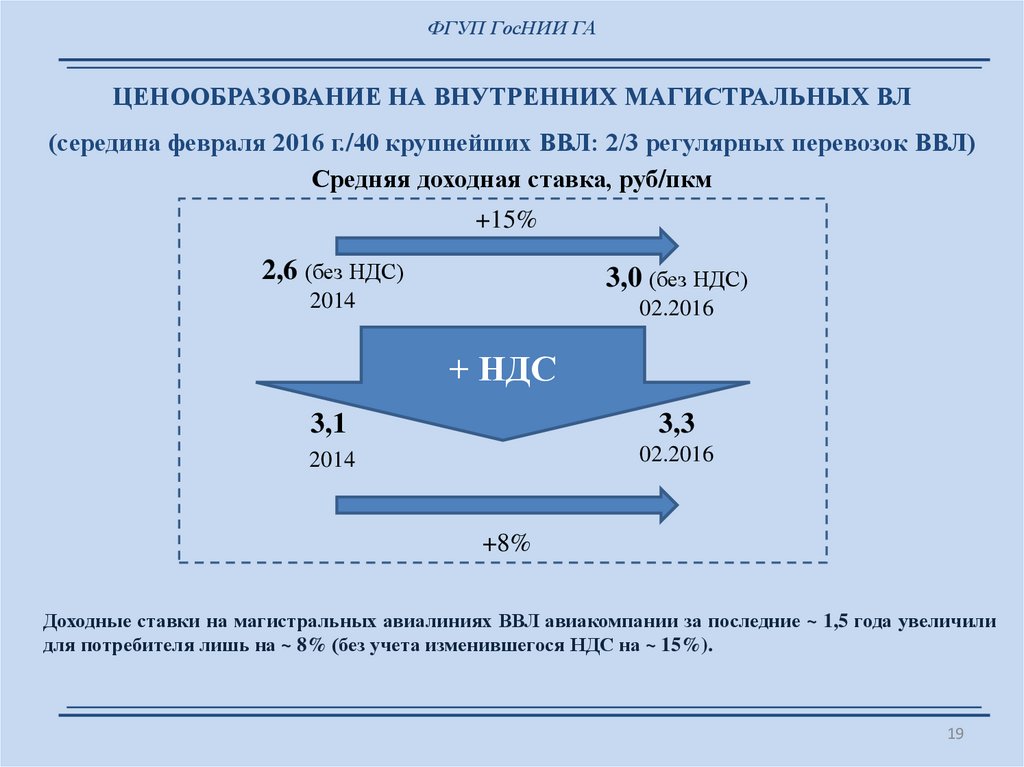

19.

ФГУП ГосНИИ ГАЦЕНООБРАЗОВАНИЕ НА ВНУТРЕННИХ МАГИСТРАЛЬНЫХ ВЛ

(середина февраля 2016 г./40 крупнейших ВВЛ: 2/3 регулярных перевозок ВВЛ)

Средняя доходная ставка, руб/пкм

+15%

2,6 (без НДС)

3,0 (без НДС)

2014

02.2016

+ НДС

3,1

3,3

2014

02.2016

+8%

Доходные ставки на магистральных авиалиниях ВВЛ авиакомпании за последние ~ 1,5 года увеличили

для потребителя лишь на ~ 8% (без учета изменившегося НДС на ~ 15%).

19

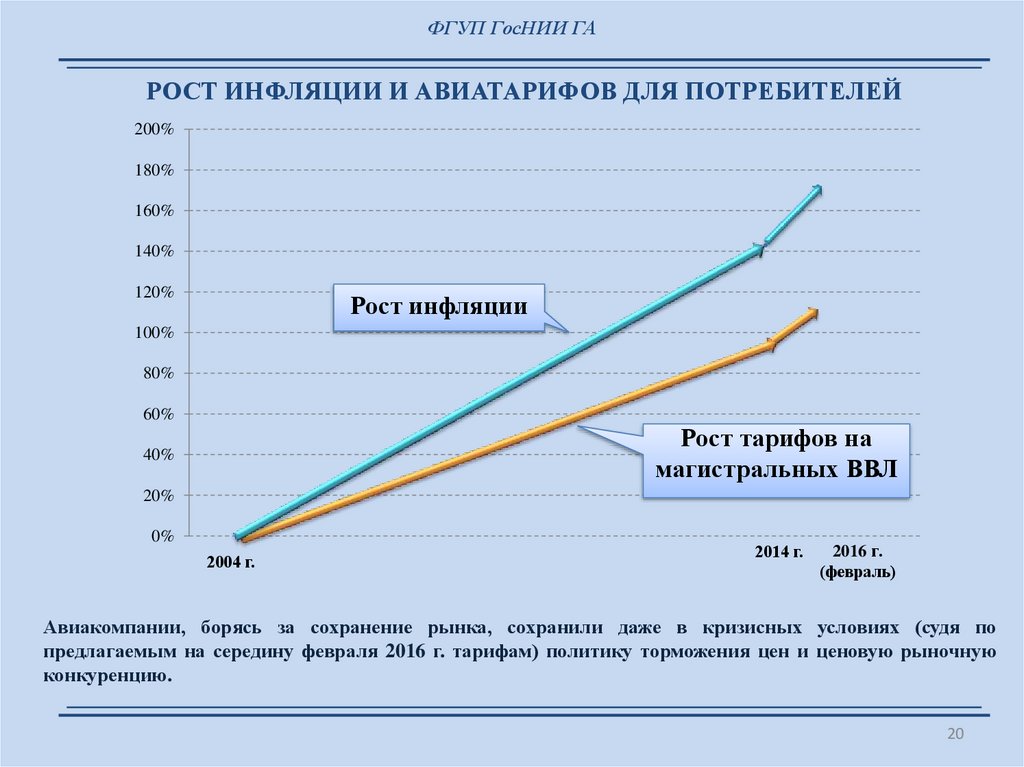

20.

ФГУП ГосНИИ ГАРОСТ ИНФЛЯЦИИ И АВИАТАРИФОВ ДЛЯ ПОТРЕБИТЕЛЕЙ

200%

180%

160%

140%

120%

Рост инфляции

100%

80%

60%

Рост тарифов на

магистральных ВВЛ

40%

20%

0%

2004 г.

2014 г.

2016 г.

(февраль)

Авиакомпании, борясь за сохранение рынка, сохранили даже в кризисных условиях (судя по

предлагаемым на середину февраля 2016 г. тарифам) политику торможения цен и ценовую рыночную

конкуренцию.

20

21.

ФГУП ГосНИИ ГАВЫВОДЫ

Гражданская авиация обеспечивает удовлетворение спроса на авиаперевозки,

несмотря на текущую нестабильность экономической ситуации в целом и в отрасли,

благодаря «запасу прочности», созданному в результате переоснащения парка

самолетов, реконструкции аэропортовой инфраструктуры, совершенствованию

системы организации воздушного движения и управления авиапредприятиями.

Однако кризис обостряет все накопленные проблемы.

Авиатранспортная отрасль РФ в сложившихся условиях вошла в затяжной

структурный кризис, характеризующийся спадом перевозок, крупными убытками,

изменением структуры перевозок и структуры затрат, все большей концентрацией

авиаперевозок в нескольких авиакомпаниях-лидерах, возобновлением роста

концентрации полетов через столицу, продолжением высокой зависимости рынка

региональных и местных авиаперевозок от мер государственной поддержки,

существенным повышением рисков авиатранспортного бизнеса, что ставит под

угрозу финансовую устойчивость отрасли.

В то же время авиакомпании, реализуя свои социальные функции и бизнес-задачи,

борясь за сохранение обслуживаемых рынков, сохранили даже в кризисных

условиях (судя по предлагаемым на февраль 2016 г. тарифам) политику торможения

цен и ценовую рыночную конкуренцию.

21

22.

ФГУП ГосНИИ ГАВЫВОДЫ /ПРОДОЛЖЕНИЕ 1/

Сегодня, когда авиакомпании практически исчерпали свои ресурсы адаптации к

новым условиям ведения авиатранспортного бизнеса в РФ и возникающим по

внешним причинам форсмажорным обстоятельствам, несущим им дополнительные

крупные убытки, в том числе закрывая ряд доходных международных сегментов,

особо важное значение имеет продолжение и совершенствование реализуемых

регулятором мер по стабилизации ситуации на рынке и снижению финансовой

нагрузки на участников рынка. Наиболее актуальные из рассматриваемых мер:

в сфере материально-технической базы ГА

минимизация рисков для национальной безопасности, связанных с

эксплуатацией российскими авиакомпаниями зарубежной техники, поскольку

потребность в иностранных ВС сохранится в долгосрочной перспективе;

ускорение создания самолетов МС-21, ЛМС 9-19, развитие семейства SSJ-100,

разработка и организация производства конкурентоспособных российских

самолетов региональных и местных линий, сертификация вертолетов Ми38, Ми171А2, Ка-62. Обеспечить поддержку ценовой конкурентоспособности

отечественных ВС;

локализовать ответственность за поддержание летной годности эксплуатируемых

зарубежных ВС на основе гармонизации системы ПЛГ с требованиями ИКАО,

обеспечить расширение компетенций российских центров ТОиР в части

обслуживания зарубежных ВС;

22

23.

ФГУП ГосНИИ ГАВЫВОДЫ /ПРОДОЛЖЕНИЕ 2/

предусмотреть возможность организации в России производства отдельных

комплектующих и запчастей для ВС зарубежного производства с учетом их

возможного использования и на ВС российского производства;

ускорить реконструкцию аэродромной сети и модернизацию аэронавигационной

системы для снятия существующих и предотвращения перспективных

инфраструктурных ограничений развития воздушного транспорта;

в сфере экономики и финансов ГА

обеспечить дальнейшее снижение НДС для авиакомпаний на ВВЛ с 10% до 0%;

отменить льготы по НДС для аэропортов на приемлемых для авиакомпаний

условиях;

продолжить совершенствование механизмов субсидирования приобретения ВС

региональных и местных линий и выполнения региональных и местных

авиаперевозок;

осуществить меры по облегчению доступа авиаперевозчиков к кредитным

ресурсам и снижению их стоимости (процентных платежей) в рамках процедур

субсидирования процентных ставок (на период действия установленной ЦБ РФ

высокой ключевой ставки в экономике России);

осуществлять меры финансовой и иной поддержки авиакомпаний, понесших

финансовые потери в связи с диктуемыми внешними событиями ограничениями

и запретами полетов в отдельные страны и регионы.

23