finance

financeSimilar presentations:

Понятие расходов и виды расходов, затрат, издержек и себестоимости продукции

1.

Понятие расходов и видырасходов, затрат, издержек и

себестоимости продукции

2.

Расходы – 1) это уменьшение экономическихвыгод в результате выбытия активов и/или

возникновения обязательств, приводящее к

уменьшению капитала этой организации, за

исключением уменьшения уставных вкладов по

решению

учредителей

(собственников

имущества).

2)

это

обоснованные

и

документально

подтвержденные

затраты,

осуществленные предприятием.

3.

Классификация расходов:Материальные

расходы

Расходы на

оплату труда

Суммы

начисленной

амортизации

Прочие

расходы

Классификация расходов, связанных с

производством и реализацией:

4.

• расходы,связанные с

производством,

хранением и

доставкой товаров,

выполнением

работ, оказанием

услуг,

приобретением и

реализацией

товаров;

5.

• расходы насодержание и

эксплуатацию,

ремонт и

техническое

обслуживание

основных средств;

• расходы на

научные

исследования и

опытноконструкторские

разработки;

6.

• расходы наобязательное и

добровольное

страхование;

• прочие

расходы,

связанные с

производством

и реализацией;

• расходы на

освоение

природных

ресурсов.

7.

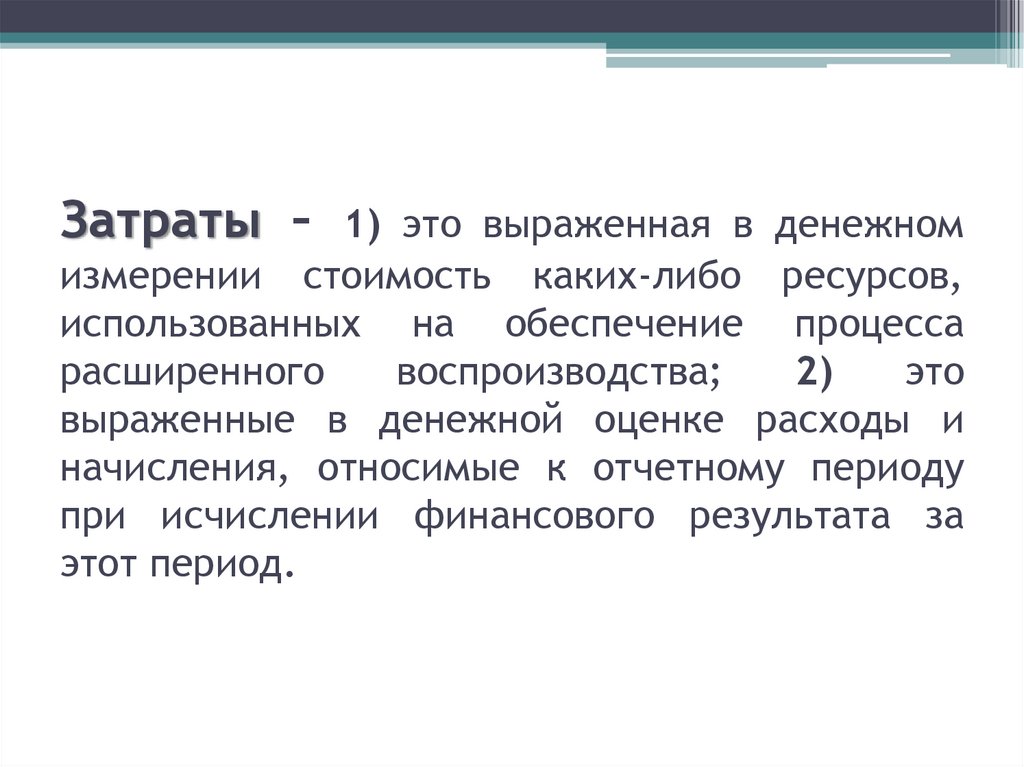

Затраты –1) это выраженная в денежном

измерении стоимость каких-либо ресурсов,

использованных на обеспечение процесса

расширенного

воспроизводства;

2)

это

выраженные в денежной оценке расходы и

начисления, относимые к отчетному периоду

при исчислении финансового результата за

этот период.

8.

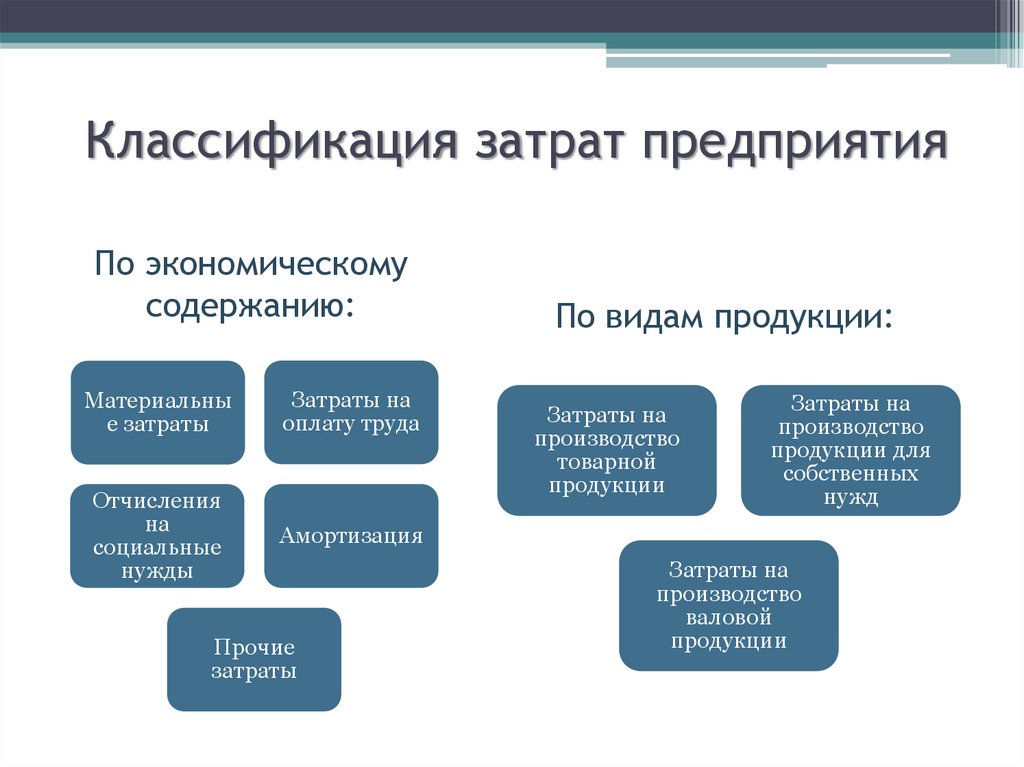

Классификация затрат предприятияПо экономическому

содержанию:

Материальны

е затраты

Затраты на

оплату труда

Отчисления

на

социальные

нужды

Амортизация

Прочие

затраты

По видам продукции:

Затраты на

производство

товарной

продукции

Затраты на

производство

продукции для

собственных

нужд

Затраты на

производство

валовой

продукции

9.

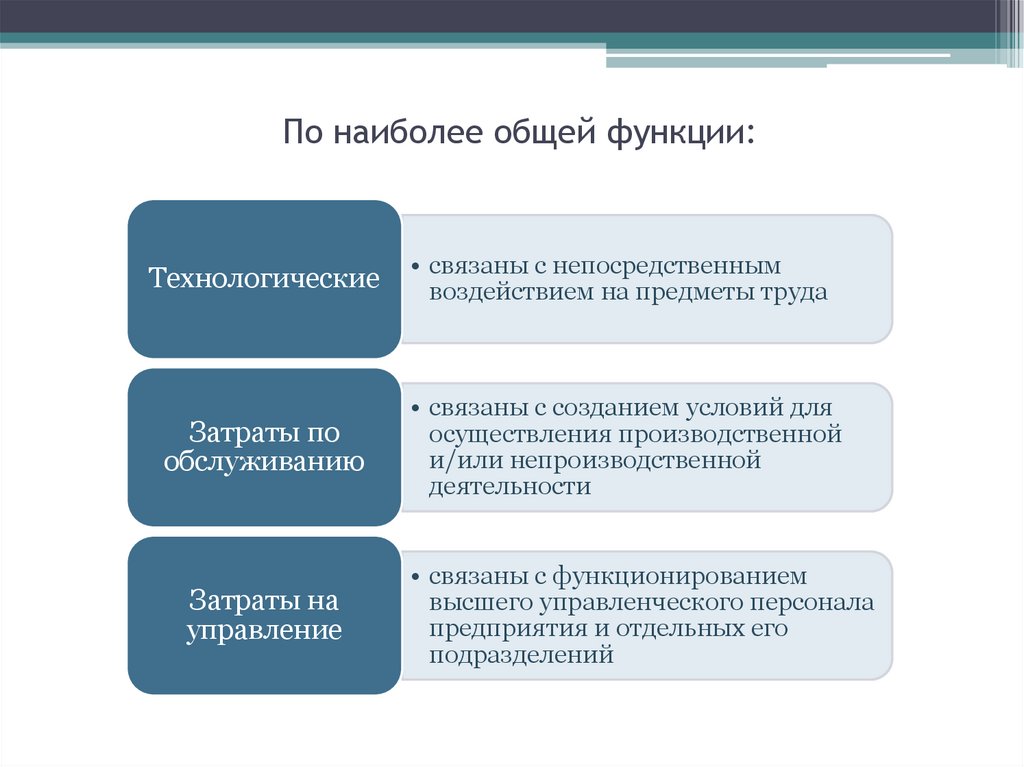

По наиболее общей функции:Технологические

• связаны с непосредственным

воздействием на предметы труда

Затраты по

обслуживанию

• связаны с созданием условий для

осуществления производственной

и/или непроизводственной

деятельности

Затраты на

управление

• связаны с функционированием

высшего управленческого персонала

предприятия и отдельных его

подразделений

10.

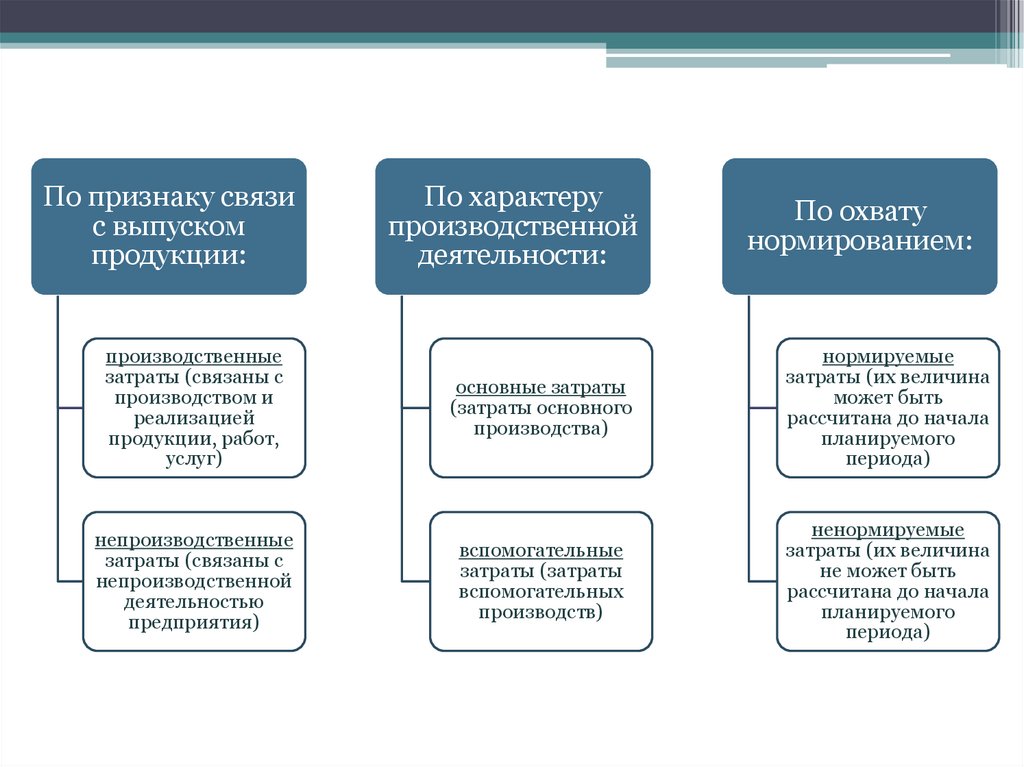

По признаку связис выпуском

продукции:

По характеру

производственной

деятельности:

По охвату

нормированием:

производственные

затраты (связаны с

производством и

реализацией

продукции, работ,

услуг)

основные затраты

(затраты основного

производства)

нормируемые

затраты (их величина

может быть

рассчитана до начала

планируемого

периода)

непроизводственные

затраты (связаны с

непроизводственной

деятельностью

предприятия)

вспомогательные

затраты (затраты

вспомогательных

производств)

ненормируемые

затраты (их величина

не может быть

рассчитана до начала

планируемого

периода)

11.

Себестоимость продукции – 1) этовыраженные в денежном измерении расходы

предприятия (за определенный период

времени) на изготовление продукции,

находящейся на различных стадиях готовности:

• в незавершенном производстве;

• на складе готовой продукции;

• отгруженной в данном периоде покупателю.

12.

2) это выраженные в денежной форме затратывсех

видов

ресурсов,

используемых

непосредственно в процессе изготовления

продукции и выполнения работ, а также для

сохранения и улучшения условий производства

и его совершенствования (учитываются только

прямые денежные затраты предприятия,

непосредственно связанные с выпуском и

реализацией продукции).

13.

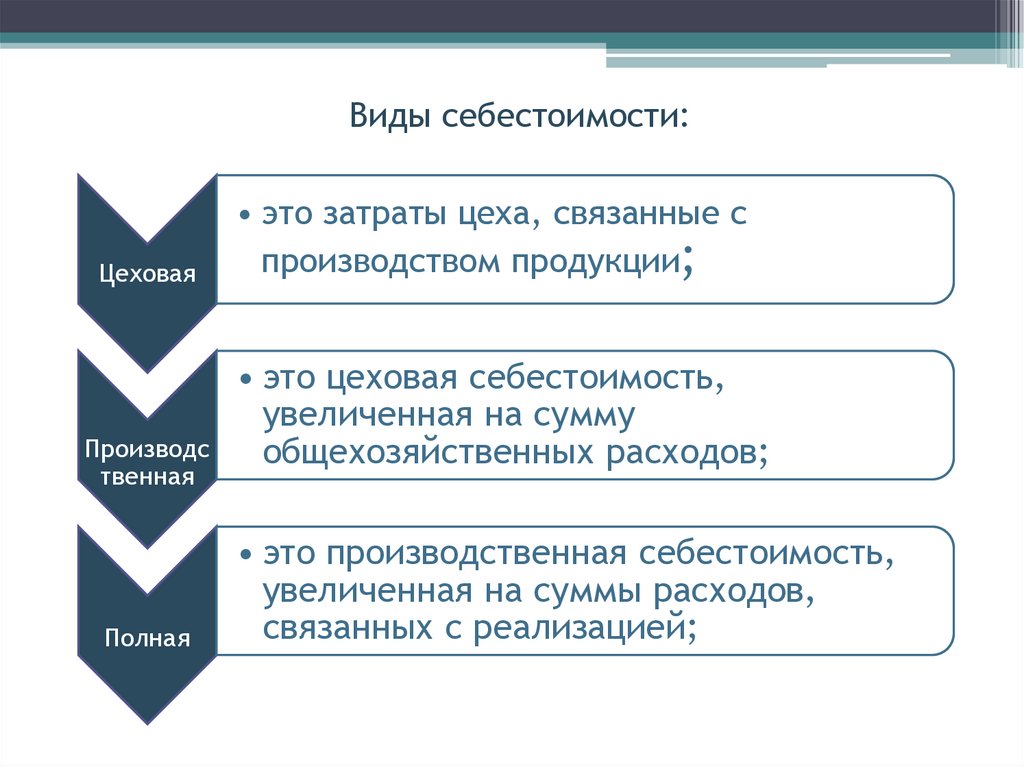

Виды себестоимости:Цеховая

Производс

твенная

Полная

• это затраты цеха, связанные с

производством продукции;

• это цеховая себестоимость,

увеличенная на сумму

общехозяйственных расходов;

• это производственная себестоимость,

увеличенная на суммы расходов,

связанных с реализацией;

14.

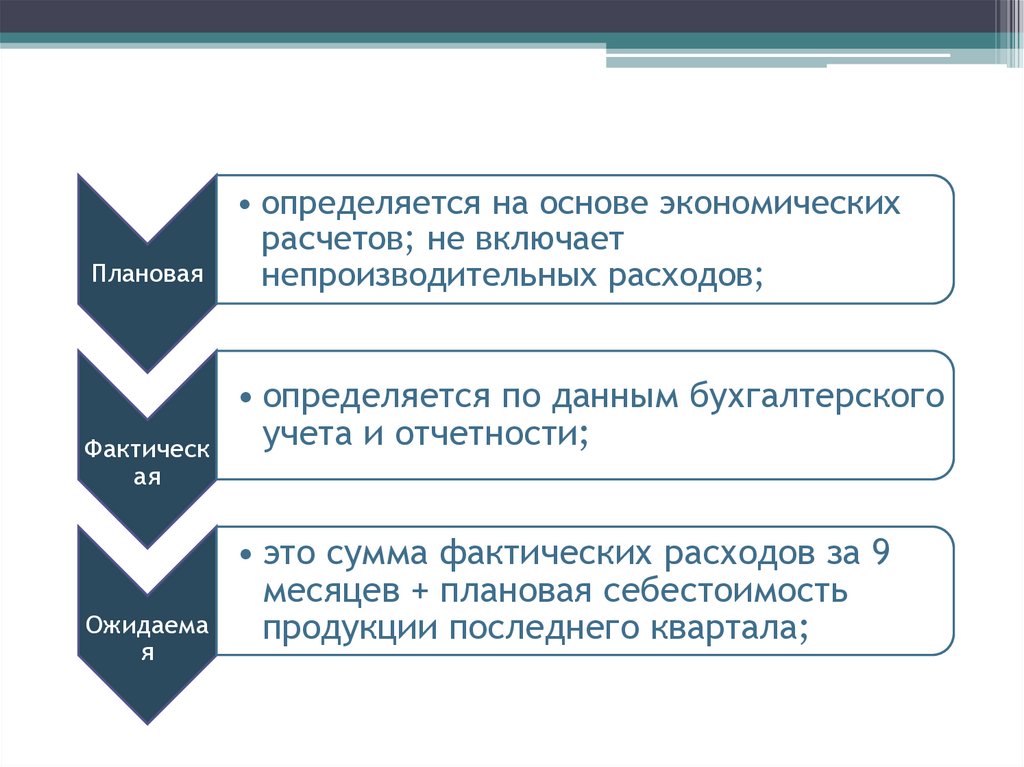

ПлановаяФактическ

ая

Ожидаема

я

• определяется на основе экономических

расчетов; не включает

непроизводительных расходов;

• определяется по данным бухгалтерского

учета и отчетности;

• это сумма фактических расходов за 9

месяцев + плановая себестоимость

продукции последнего квартала;

15.

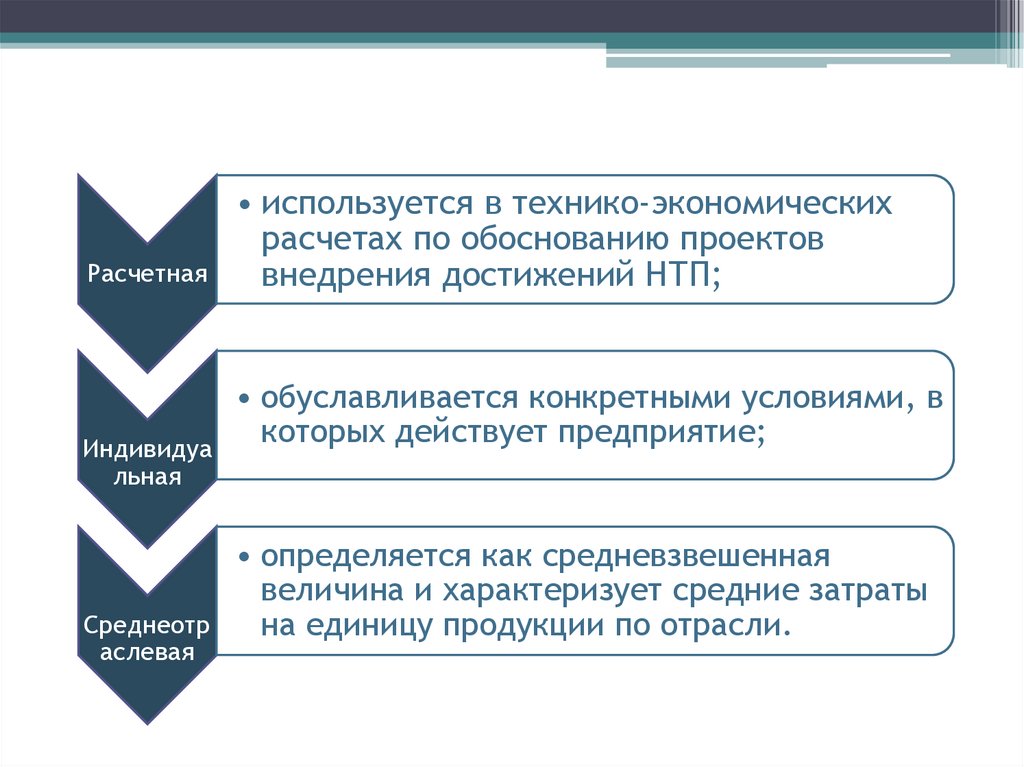

РасчетнаяИндивидуа

льная

Среднеотр

аслевая

• используется в технико-экономических

расчетах по обоснованию проектов

внедрения достижений НТП;

• обуславливается конкретными условиями, в

которых действует предприятие;

• определяется как средневзвешенная

величина и характеризует средние затраты

на единицу продукции по отрасли.

16.

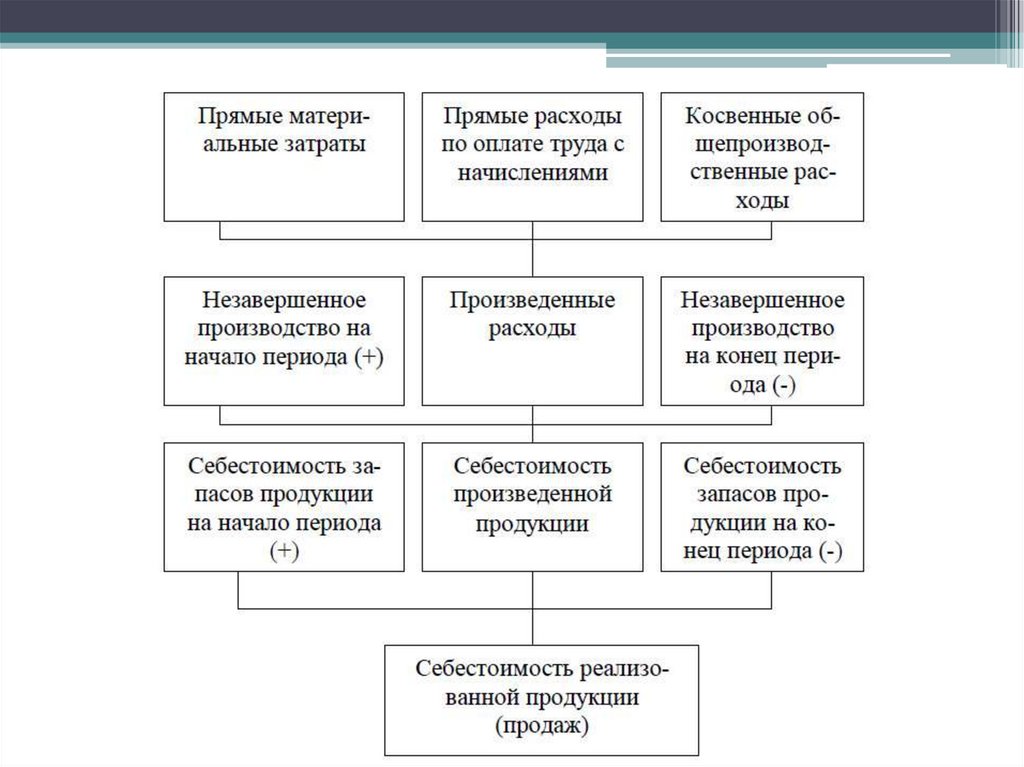

Важным показателем, интересующимадминистрацию предприятия, является

себестоимость продаж.

Схема формирования этого показателя:

17.

18.

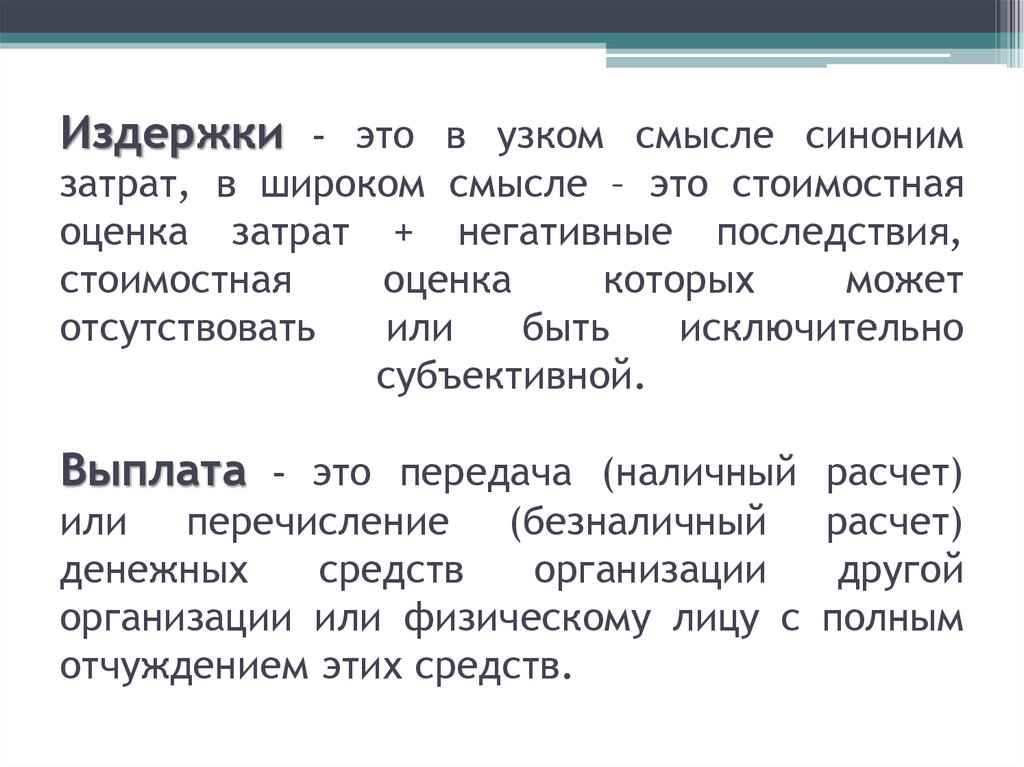

Издержки– это в узком смысле синоним

затрат, в широком смысле – это стоимостная

оценка затрат + негативные последствия,

стоимостная

оценка

которых

может

отсутствовать

или

быть

исключительно

субъективной.

Выплата

– это передача (наличный расчет)

или перечисление (безналичный расчет)

денежных

средств

организации

другой

организации или физическому лицу с полным

отчуждением этих средств.

19.

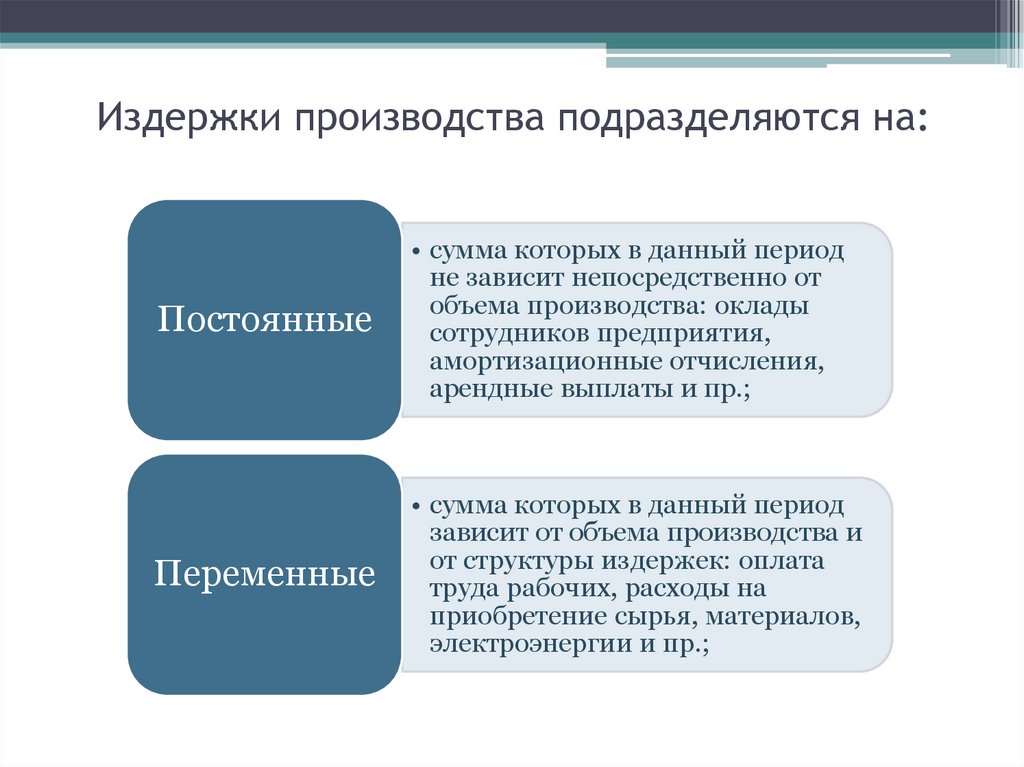

Издержки производства подразделяются на:Постоянные

• сумма которых в данный период

не зависит непосредственно от

объема производства: оклады

сотрудников предприятия,

амортизационные отчисления,

арендные выплаты и пр.;

Переменные

• сумма которых в данный период

зависит от объема производства и

от структуры издержек: оплата

труда рабочих, расходы на

приобретение сырья, материалов,

электроэнергии и пр.;

20.

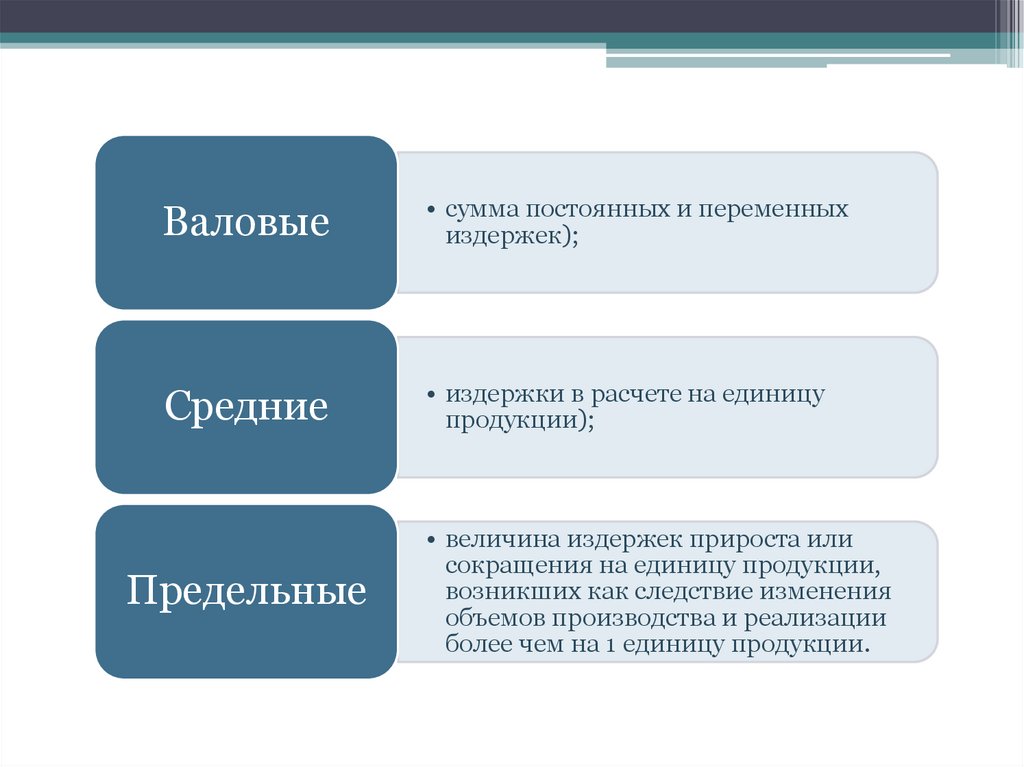

Валовые• сумма постоянных и переменных

издержек);

Средние

• издержки в расчете на единицу

продукции);

Предельные

• величина издержек прироста или

сокращения на единицу продукции,

возникших как следствие изменения

объемов производства и реализации

более чем на 1 единицу продукции.