finance

financeSimilar presentations:

")

Понятие и виды издержек. Себестоимость продукции

1. Понятие и виды издержек. Себестоимость продукции

ГПОУ ЯО ЯРОСЛАВСКИЙ ГРАДОСТРОИТЕЛЬНЫЙ КОЛЛЕДЖПонятие и виды издержек.

Себестоимость продукции

2.

Издержки — это денежное выражение затратпроизводственных факторов, необходимых для

осуществления предприятием своей

производственной и коммерческой деятельности.

Они могут быть представлены в показателях

себестоимости продукции (услуг)

Себестоимость продукции (работ, услуг)

представляет собой стоимостную оценку

используемых в процессе производства продукции

(работ, услуг) природных ресурсов, сырья,

материалов, топлива, энергии, основных фондов,

трудовых ресурсов, а также других затрат на ее

производство и реализацию

3. Состав экономических элементов затрат

СОСТАВ ЭКОНОМИЧЕСКИХЭЛЕМЕНТОВ ЗАТРАТ

МЗ-материальные затраты;

ЗП -затраты на оплату труда;

отчисления на социальные нужды;

А-амортизация основных средств;

Пр.з

прочие затраты.

Эта классификация отражает их распределение

по экономическому содержанию, независимо

от формы использования в производстве того или

иного вида продукции и места осуществления

затрат, и применяется при составлении сметы

затрат на производство всей выпускаемой

продукции

4. Материальные затраты

МАТЕРИАЛЬНЫЕ ЗАТРАТЫприобретаемое сырье и материалы;

стоимость покупных материалов;

стоимость покупных комплектующих изделий и

полуфабрикатов;

стоимость работ и услуг производственного характера,

выплачиваемых сторонним организациям;

стоимость природного сырья;

стоимость приобретаемого топлива всех видов,

расходуемого на технологические цели, выработку всех

видов энергии, отопления зданий, транспортные работы;

стоимость покупной энергии всех видов, расходуемой на

технологические, энергетические, двигательные и

прочие нужды.

реализуемые отходы (вычитаются)

5. Затраты на оплату труда

ЗАТРАТЫ НА ОПЛАТУ ТРУДАзатраты на оплату труда

персонала

предприятия, включая выплаты за фактически

выполненную работу, премии, надбавки,

стимулирующие и компенсирующие выплаты;

стоимость продукции, выдаваемой в порядке

натуральной оплаты, оплату очередных и

дополнительных отпусков и прочие выплаты.

6. Страховые взносы во внебюджетные фонды

СТРАХОВЫЕ ВЗНОСЫ ВОВНЕБЮДЖЕТНЫЕ ФОНДЫ

С 1 января 2023 года в России

появилось новое ведомство —

Социальный фонд России,

сокращенно — СФР. СФР

объединил фонды пенсионного и

социального страхования СФР 24,9%,

ФОМС - 5,1%.

Итого 30 %.

7.

Что такое страховые взносыСтраховые взносы — это платежи государству на пенсионное, социальное,

медицинское страхование и страхование от несчастных случаев на производстве и от

профессиональных заболеваний. За счет них мы получаем пенсии, пособия по

временной нетрудоспособности, по беременности и родам и можем лечиться по

полису ОМС.

Индивидуальный предприниматель платит страховые взносы сам за себя, а за

наемных сотрудников, работающих по трудовому договору, платит

работодатель.

Если физлицо сотрудничает с предпринимателем или компанией по договору

гражданско-правового характера, взносы также платит заказчик — организация или

ИП. Если исполнитель по договору ГПХ — самозанятый, за него взносы платить не

нужно. Самозанятый может платить их добровольно, чтобы иметь право на пенсию

и пособия.

Законодательство об уплате страховых взносов. Нормы, которые касаются

страховых взносов, прописаны в двух документах: в главе 34 Налогового кодекса РФ

и в Федеральном законе № 125-ФЗ.

8. ФОМС

Фонд Обязательного Медицинского Страхования был создандля финансирования медицинского обслуживания граждан,

отчисления производятся в размере 5,1%

9. Амортизация основных средств

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВсумма амортизационных отчислений на полное

восстановление основных производственных

фондов.

Агод=(Фп*На)/100%

Где Фп-стоимость основных фондов

(имущество, которое используется более 1 года)

На –норма амортизации в %.

10. Прочие затраты

ПРОЧИЕ ЗАТРАТЫналоги, сборы, относимые на

себестоимость;

платежи по кредитам в пределах

ставок, установленных

законодательством;

плата за аренду;

платежи по обязательному

страхованию имущества;

платежи за предельно допустимые

выбросы загрязняющих веществ;

оплата услуг связи, банков и т.д.

11.

Систематическое снижение издержек — основноесредство повышения прибыльности

функционирования фирмы

исследование

проблем уменьшения издержек

производства, разработка рекомендаций в данной

области — одна из важных проблем всей

экономической теории.

12. Резервы и факторы снижения себестоимости

РЕЗЕРВЫ И ФАКТОРЫ СНИЖЕНИЯСЕБЕСТОИМОСТИ

13. Решим задачу

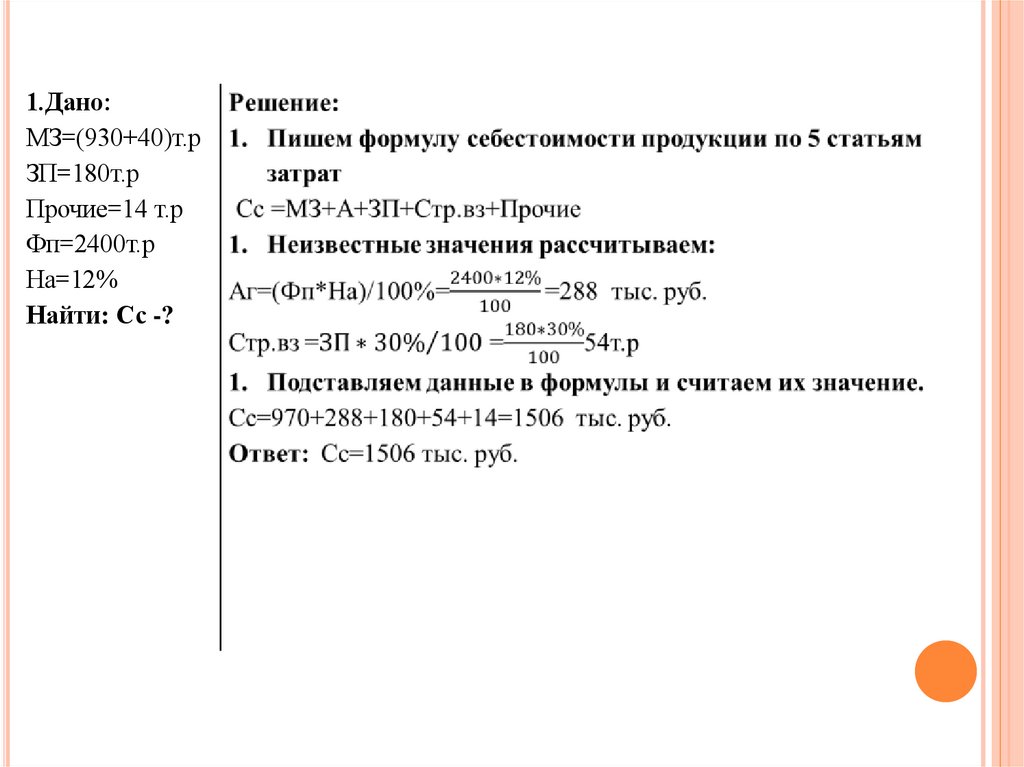

РЕШИМ ЗАДАЧУОпределить себестоимость произведенной

продукции, если известно, что затраты на

приобретение материалов 930 тыс. руб.,

затраты на электроэнергию 40 тыс. руб.,

зарплата работникам организации- 180

тыс. руб., затраты на рекламу 14 тыс. руб.,

стоимость основных фондов 2,4 млн. руб.,

норма амортизации-12% годовых.

14.

1.Дано:МЗ=(930+40)т.р

ЗП=180т.р

Прочие=14 т.р

Фп=2400т.р

На=12%

Найти: Сс -?

15. Решить задачу

РЕШИТЬ ЗАДАЧУОпределить себестоимость продукции,

если известно, что затраты на

приобретение материалов 546 тыс. руб.,

затраты на топливо и энергию 28 тыс.

руб., зарплата работникам

организации- 220 тыс. руб., затраты на

маркетинг 18 тыс. руб., стоимость

основных фондов 1900тыс. руб., норма

амортизации-16% в год.

16. В зависимости от объема производства затраты делятся на

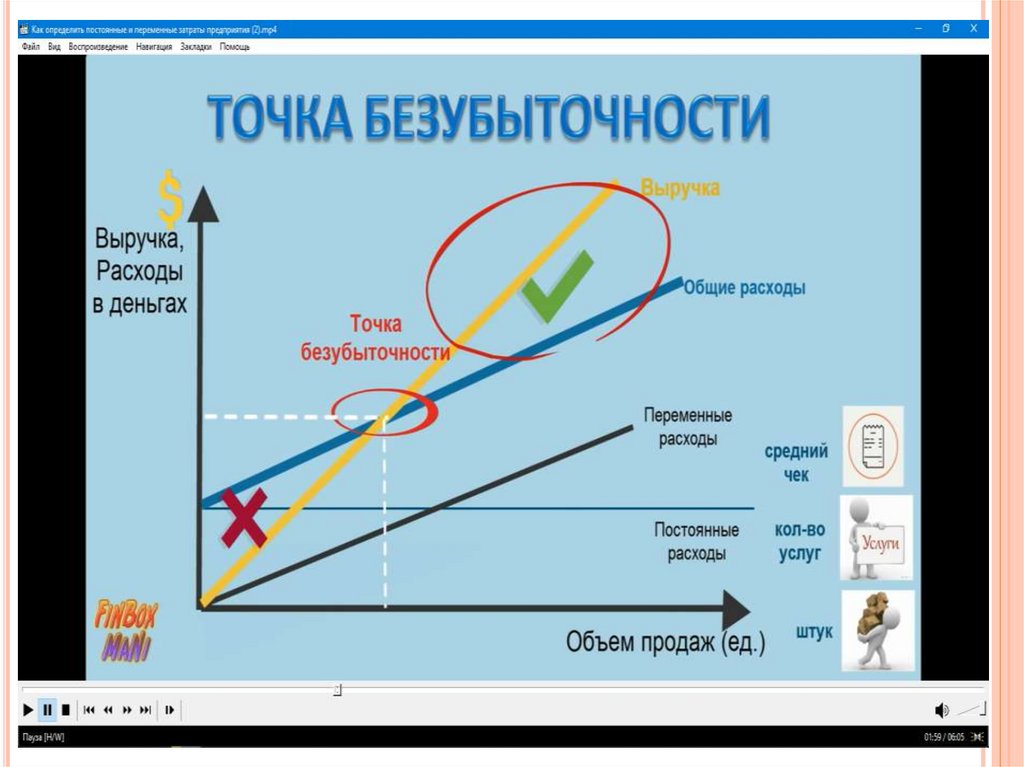

В ЗАВИСИМОСТИ ОТ ОБЪЕМАПРОИЗВОДСТВА ЗАТРАТЫ ДЕЛЯТСЯ НА

переменные (условно-переменные)

постоянные (условно-постоянные).

Переменные затраты напрямую связаны с объемом

производства (сырье, материалы, зарплата

производственных рабочих, топливо, энергия, и т.

д.).

Постоянные затраты не зависят или мало зависят от

объема производства (амортизация зданий, зарплата

управленческого персонала, арендная плата).

17. Видео урок

ВИДЕО УРОК18.

19. Решить задачу

РЕШИТЬ ЗАДАЧУВ отчетном году было изготовлено и реализовано

9 тыс. изделий по цене 95 руб./шт. Общие

постоянные расходы предприятия составляют 108

тыс. руб. Удельные переменные расходы – 65

руб./шт. В планируемом году хотят увеличить

прибыль на 25% по сравнению с отчётным. Каким

должен быть дополнительный объем реализации,

чтобы прибыль возросла на 25%?