finance

financeSimilar presentations:

Порядок начисления простых процентов. Лекция 2

1.

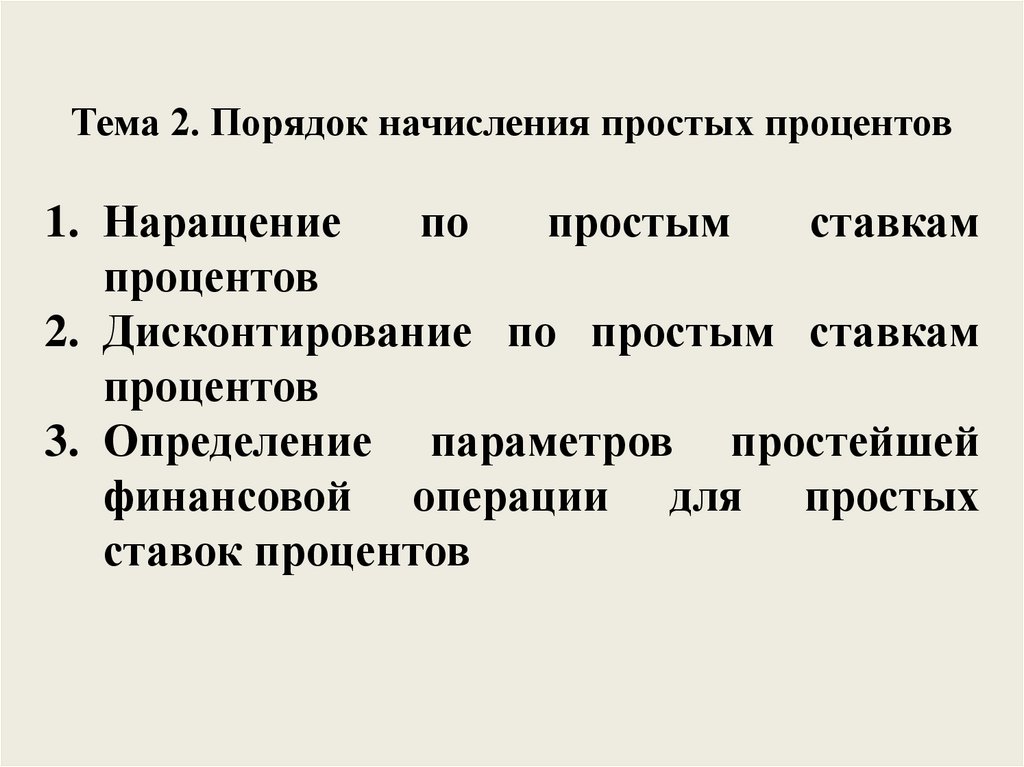

Тема 2. Порядок начисления простых процентов1. Наращение

по

простым

ставкам

процентов

2. Дисконтирование по простым ставкам

процентов

3. Определение параметров простейшей

финансовой операции для простых

ставок процентов

2.

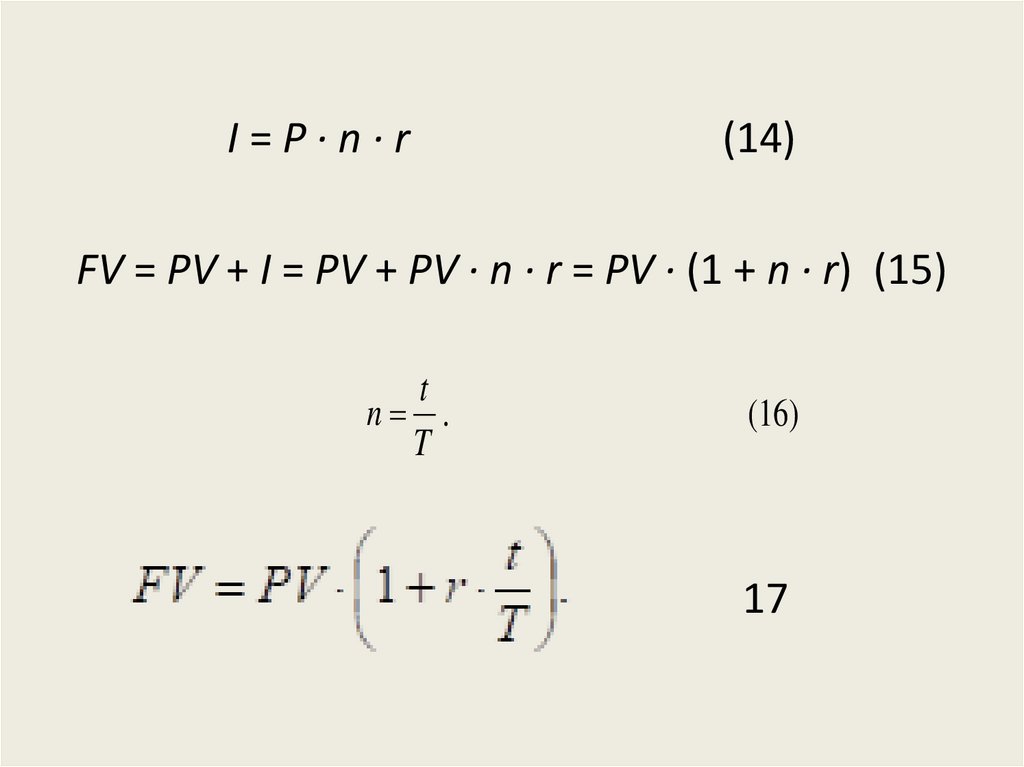

I=P·n·r(14)

FV = РV + I = РV + PV · n · r = PV · (1 + n · r) (15)

t

n .

T

(16)

17

3.

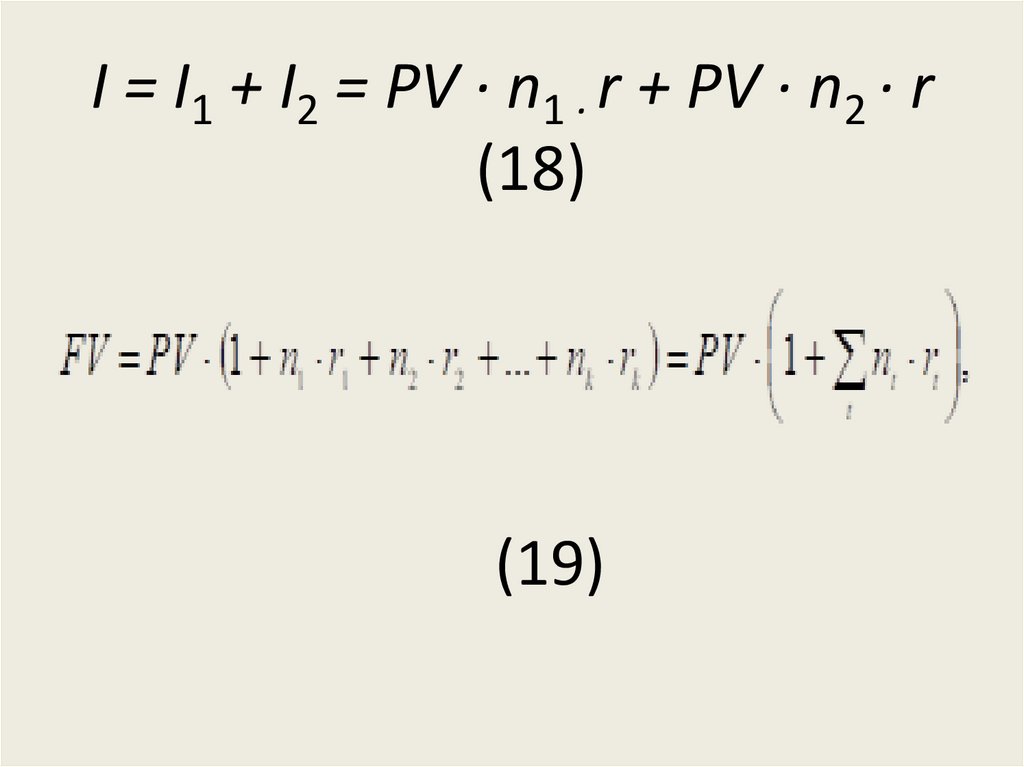

I = I1 + I2 = PV · n1 · r + PV · n2 · r(18)

(19)

4.

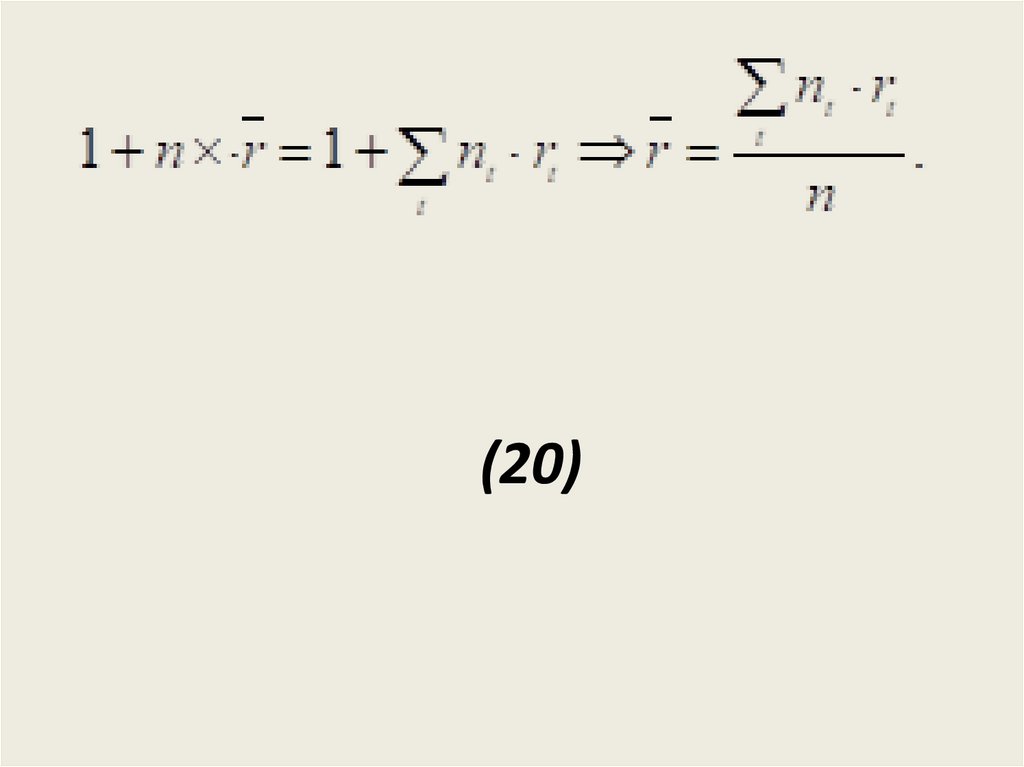

(20)5.

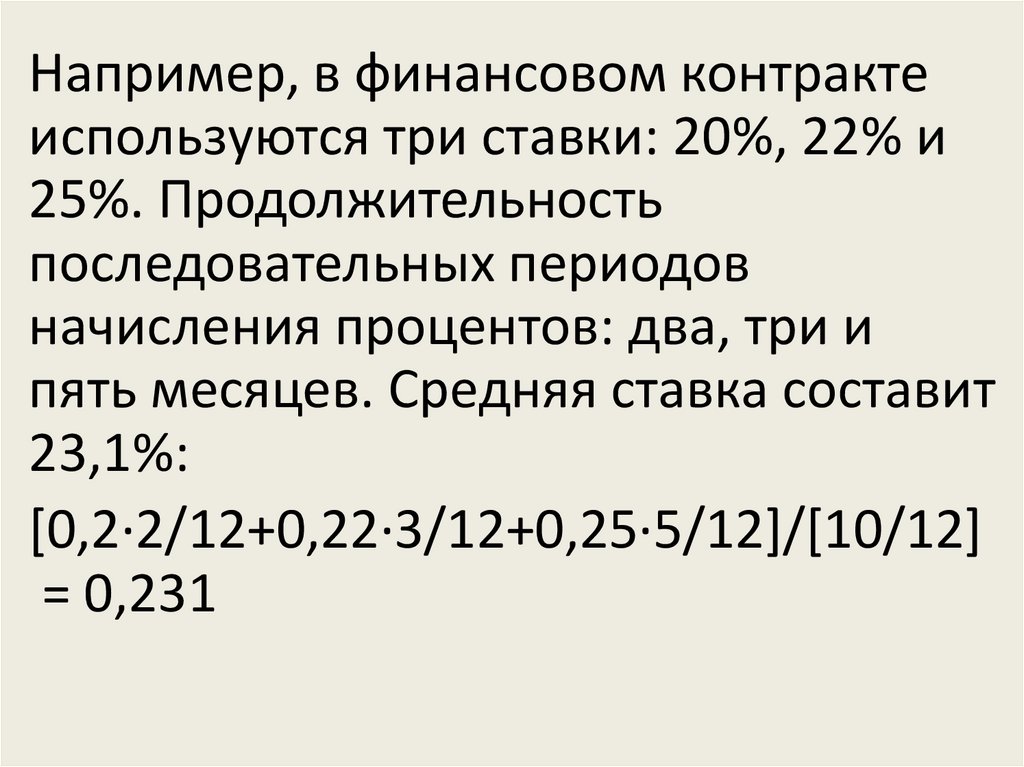

Например, в финансовом контрактеиспользуются три ставки: 20%, 22% и

25%. Продолжительность

последовательных периодов

начисления процентов: два, три и

пять месяцев. Средняя ставка составит

23,1%:

[0,2·2/12+0,22·3/12+0,25·5/12]/[10/12]

= 0,231

6.

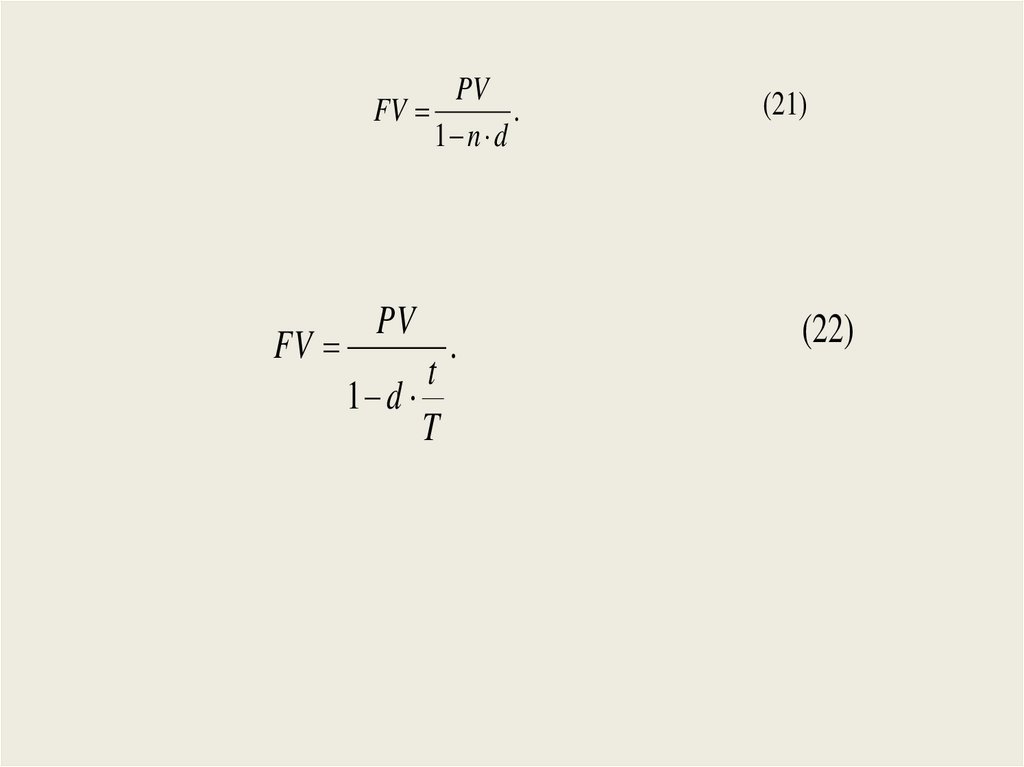

PVFV

.

1 n d

FV

PV

t

1 d

T

.

(21)

(22)

7.

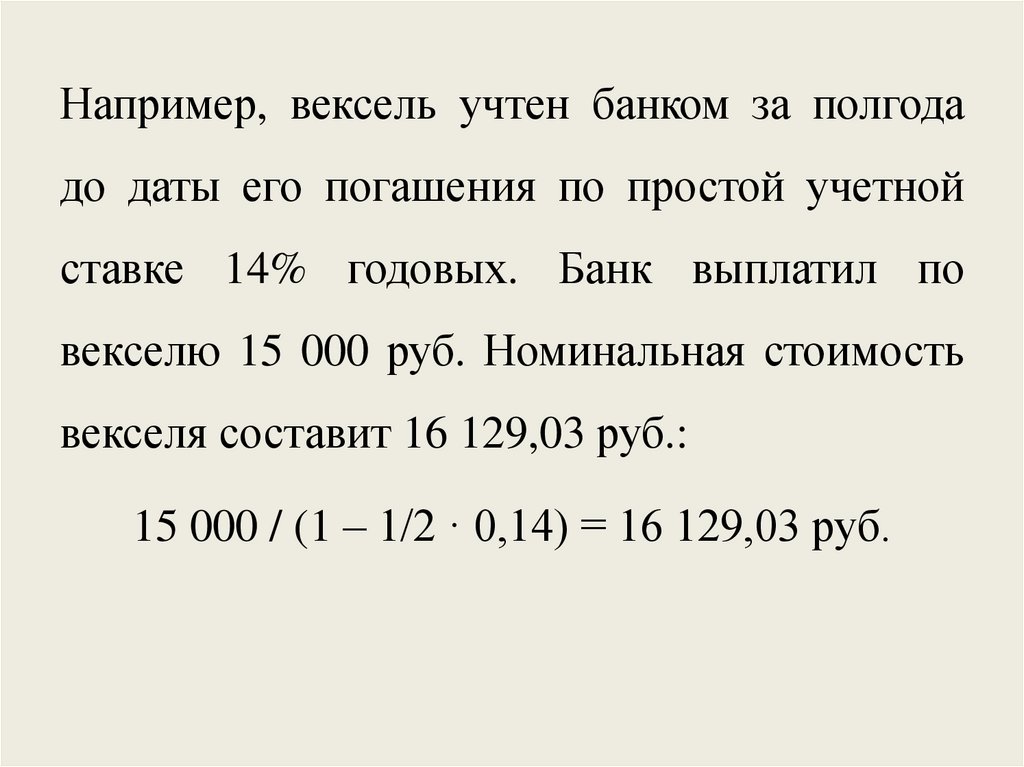

Например, вексель учтен банком за полгодадо даты его погашения по простой учетной

ставке 14% годовых. Банк выплатил по

векселю 15 000 руб. Номинальная стоимость

векселя составит 16 129,03 руб.:

15 000 / (1 – 1/2 · 0,14) = 16 129,03 руб.

8.

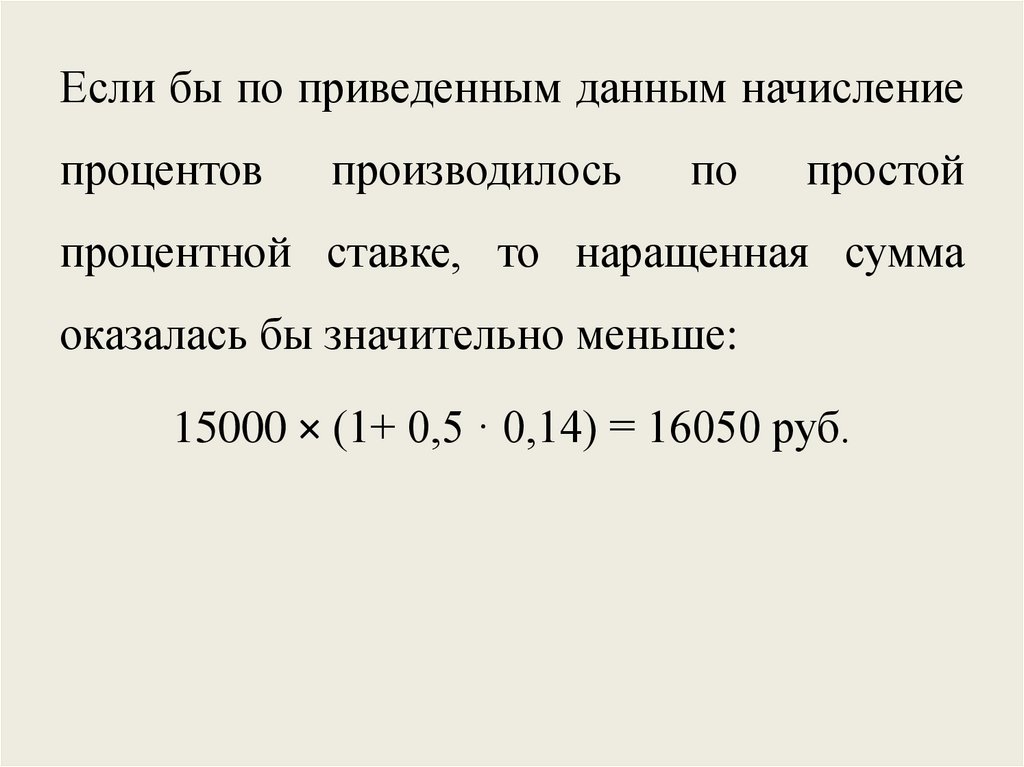

Если бы по приведенным данным начислениепроцентов

производилось

по

простой

процентной ставке, то наращенная сумма

оказалась бы значительно меньше:

15000 × (1+ 0,5 · 0,14) = 16050 руб.

9.

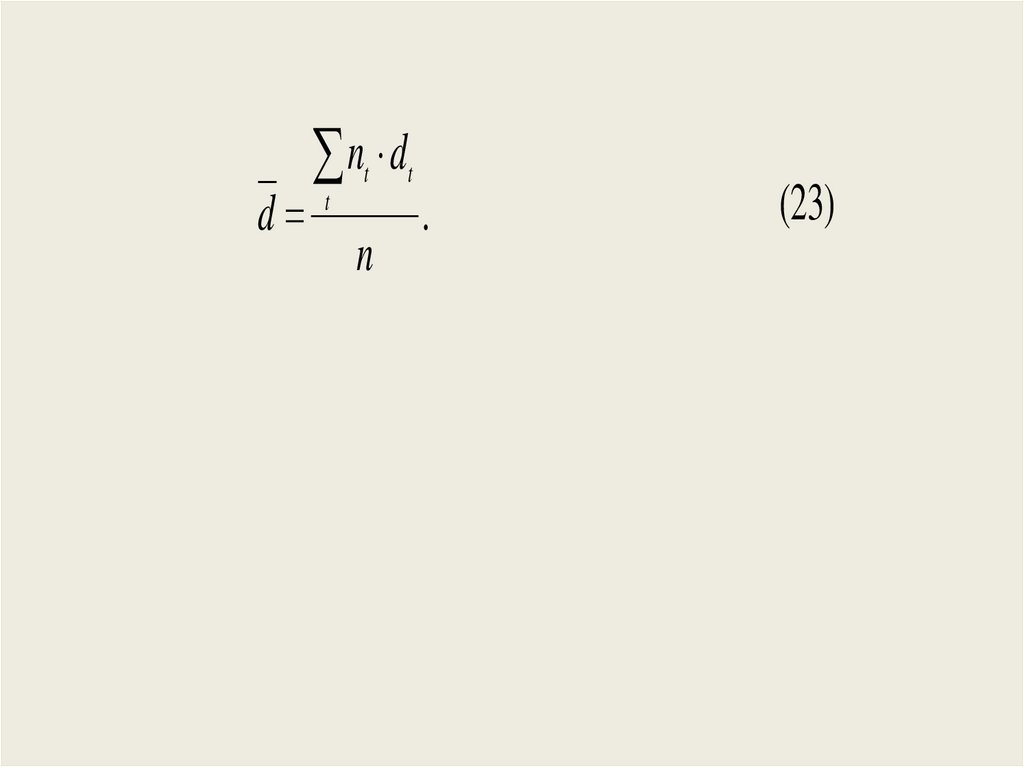

dn d

t

t

n

t

.

(23)

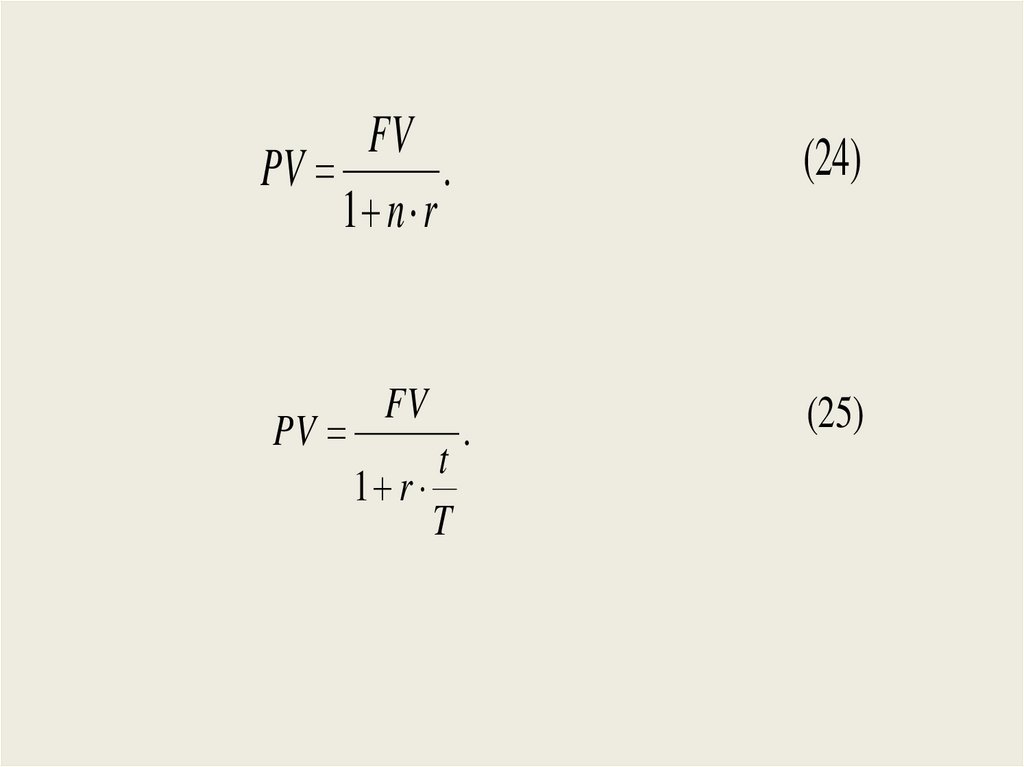

10.

FVPV

.

1 n r

PV

FV

t

1 r

T

(24)

.

(25)

11.

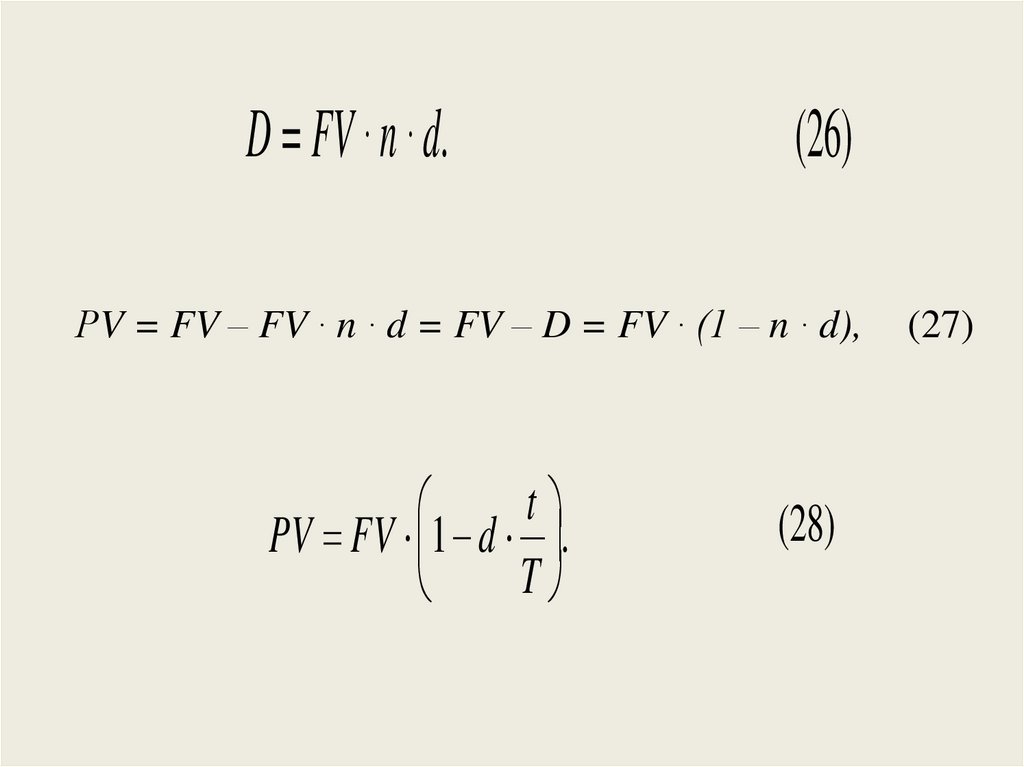

D = FV · n · d.(26)

РV = FV – FV · n · d = FV – D = FV · (1 – n · d),

t

PV FV 1 d .

T

(28)

(27)

12.

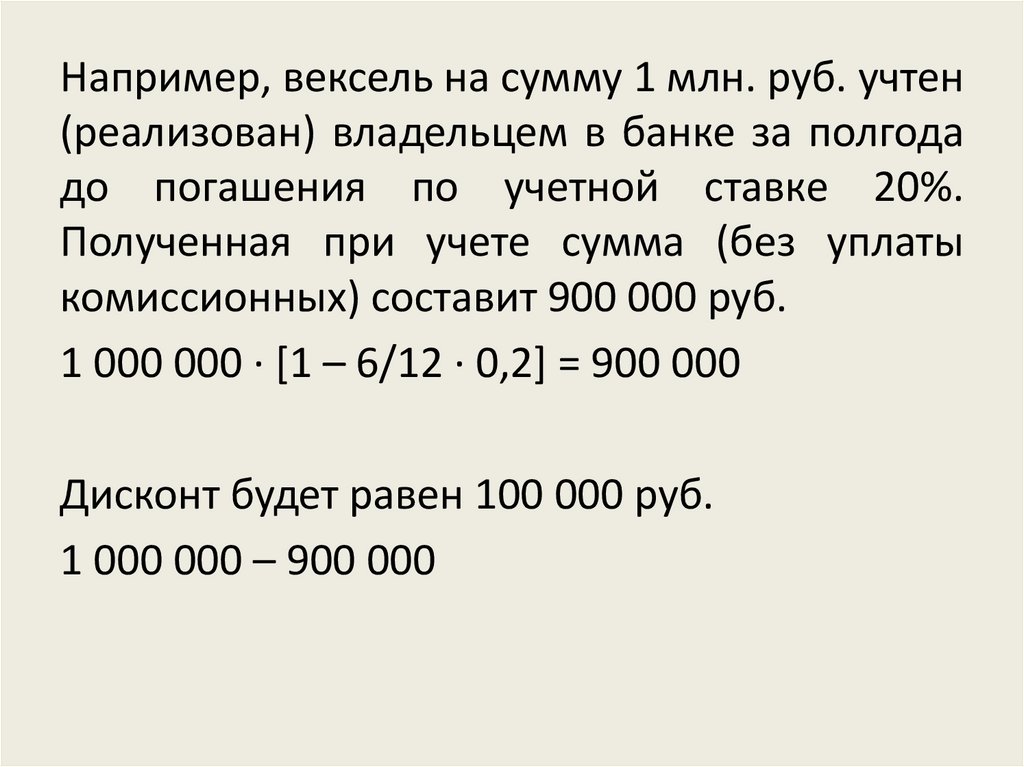

Например, вексель на сумму 1 млн. руб. учтен(реализован) владельцем в банке за полгода

до погашения по учетной ставке 20%.

Полученная при учете сумма (без уплаты

комиссионных) составит 900 000 руб.

1 000 000 · [1 – 6/12 · 0,2] = 900 000

Дисконт будет равен 100 000 руб.

1 000 000 – 900 000

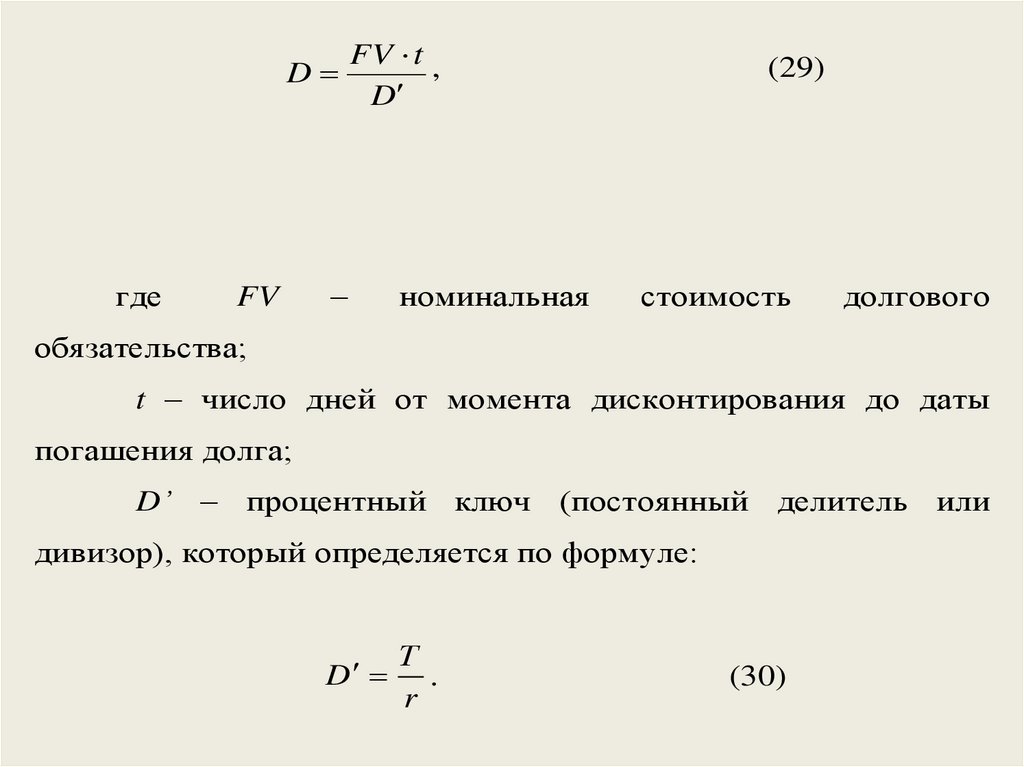

13.

Dгде

FV

FV t ,

D

–

номинальная

(29)

стоимость

долгового

обязательства;

t – число дней от момента дисконтирования до даты

погашения долга;

D’ – процентный ключ (постоянный делитель или

дивизор), который определяется по формуле:

D

Т

.

r

(30)

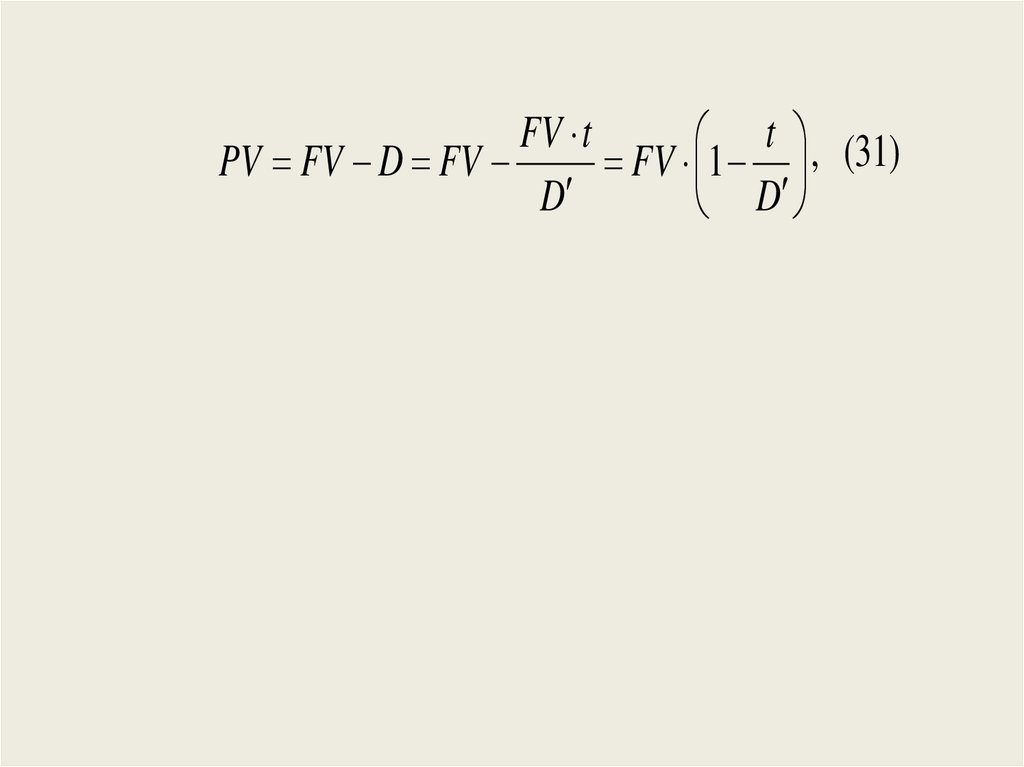

14.

FV tt , (31)

PV FV D FV

FV 1

D

D

15.

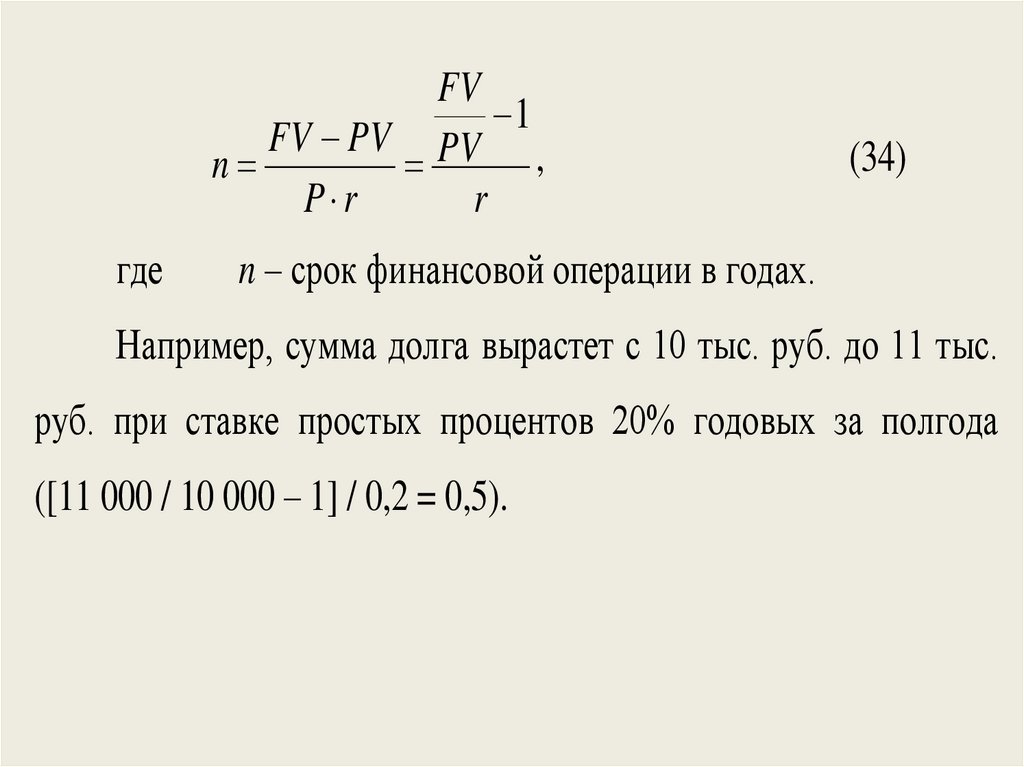

FV1

FV PV PV ,

n

P r

r

где

(34)

n – срок финансовой операции в годах.

Например, сумма долга вырастет с 10 тыс. руб. до 11 тыс.

руб. при ставке простых процентов 20% годовых за полгода

([11 000 / 10 000 – 1] / 0,2 = 0,5).

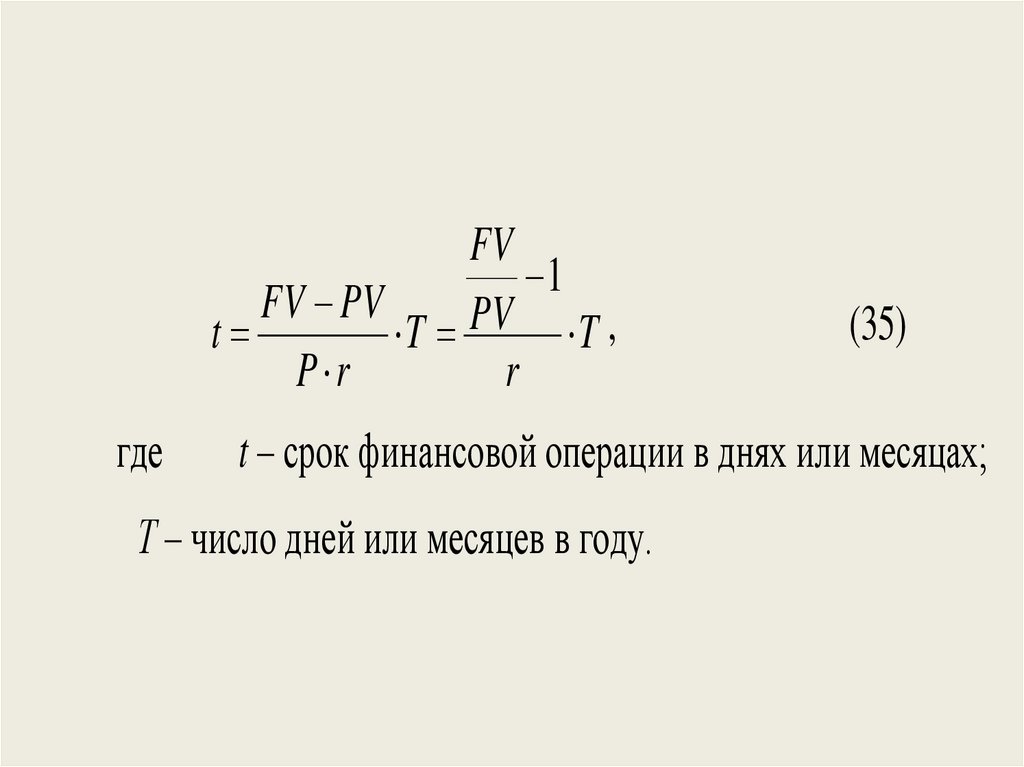

16.

FV1

FV PV

PV

t

T

T ,

P r

r

где

(35)

t – срок финансовой операции в днях или месяцах;

Т – число дней или месяцев в году.

17.

PV1

FV PV

n

FV .

FV d

d

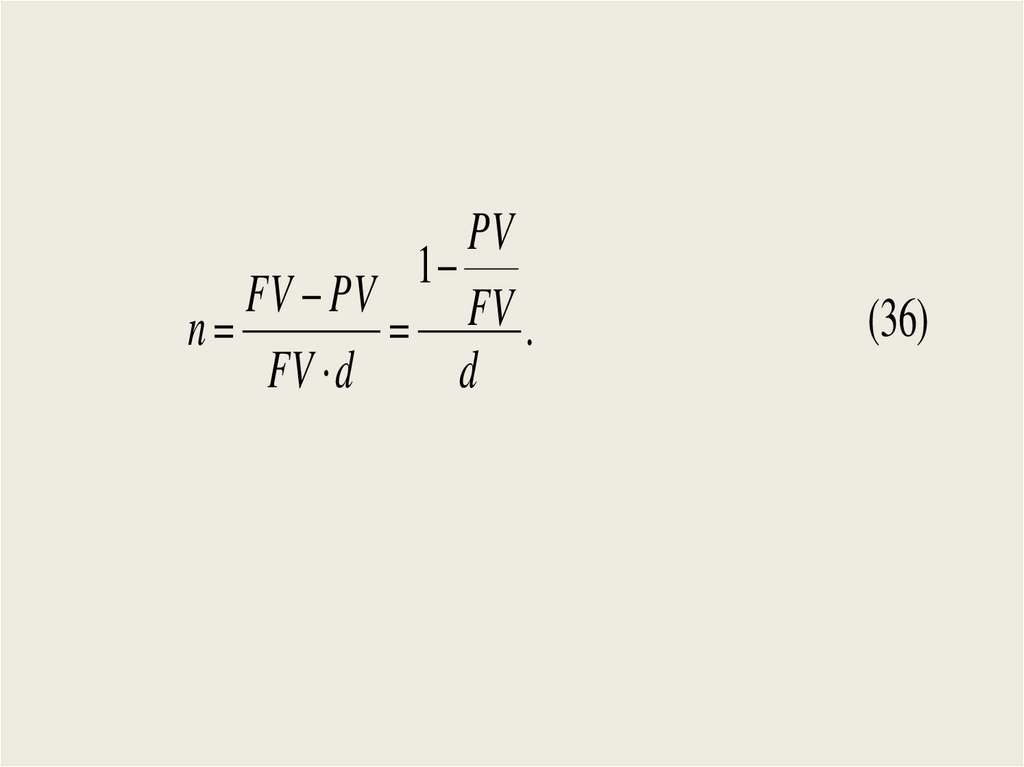

(36)

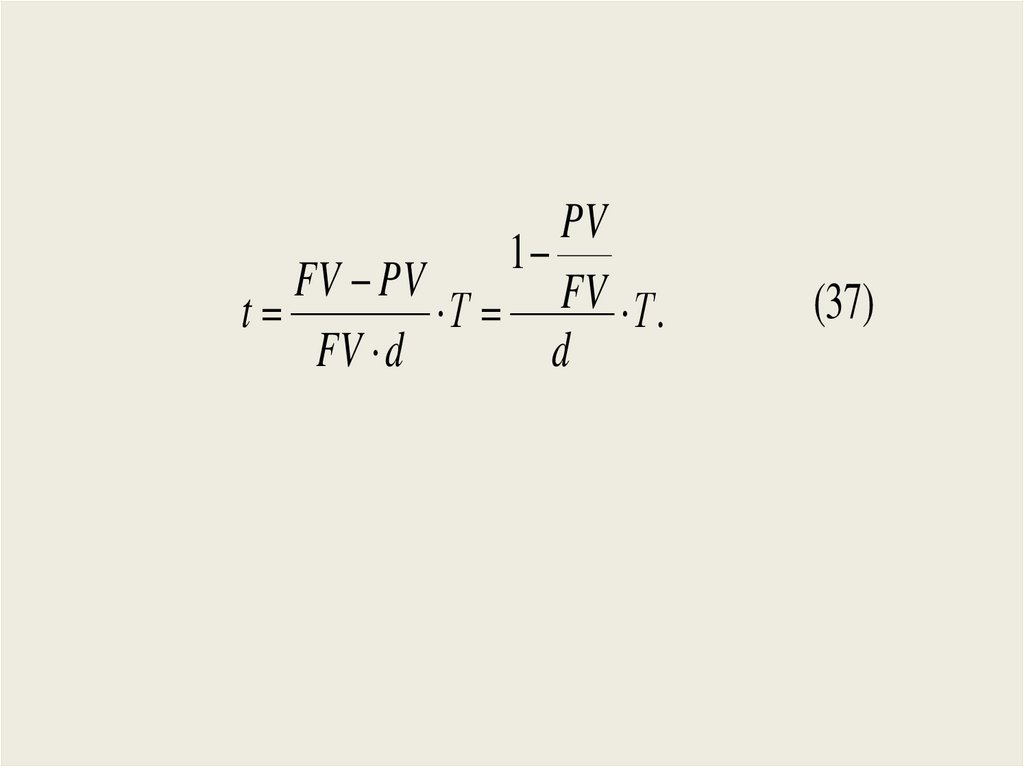

18.

PV1

FV PV

t

Т FV Т .

FV d

d

(37)

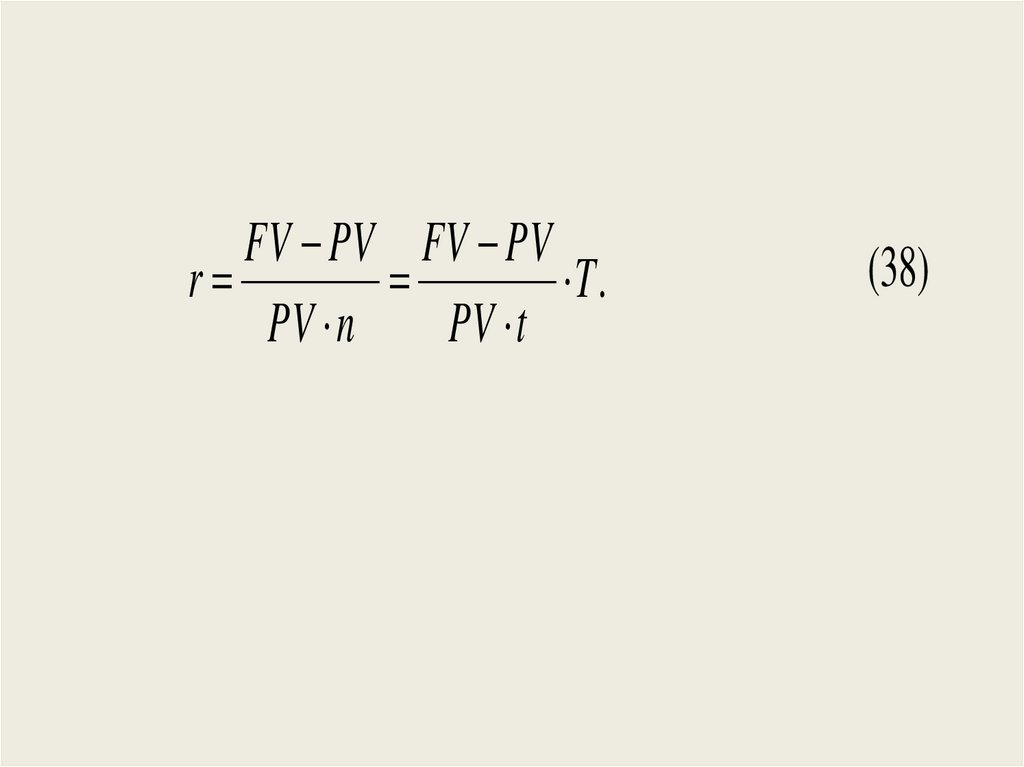

19.

FV PV FV PVr

T.

PV n

PV t

(38)

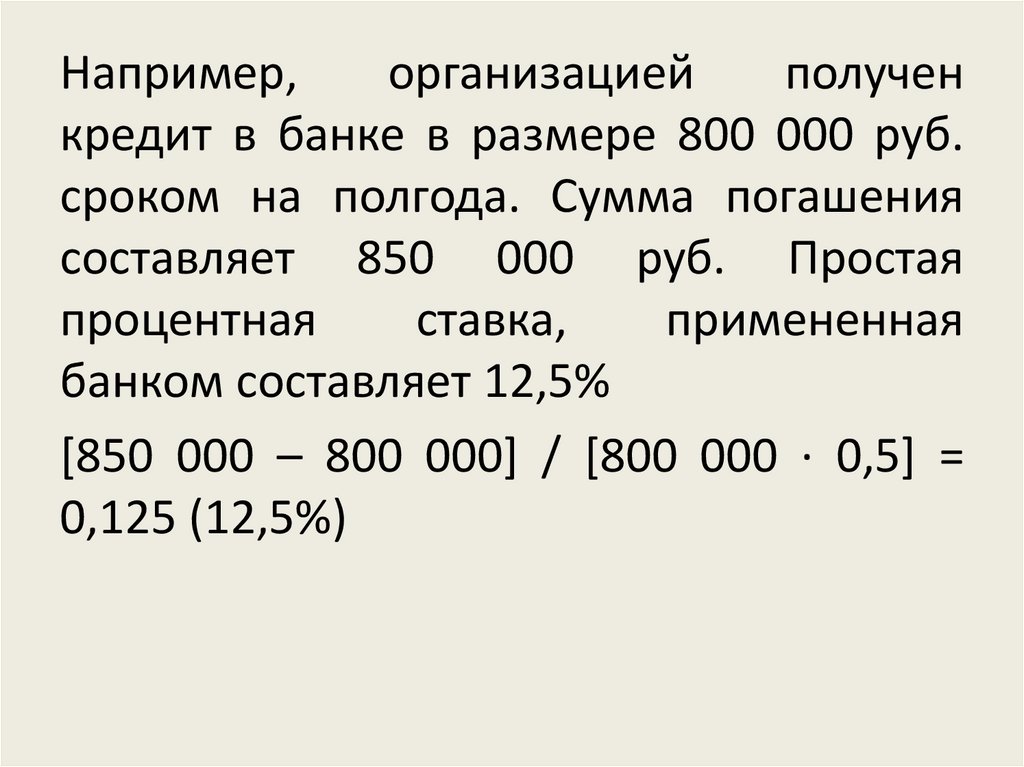

20.

Например,организацией

получен

кредит в банке в размере 800 000 руб.

сроком на полгода. Сумма погашения

составляет 850 000 руб. Простая

процентная

ставка,

примененная

банком составляет 12,5%

[850 000 – 800 000] / [800 000 · 0,5] =

0,125 (12,5%)

21.

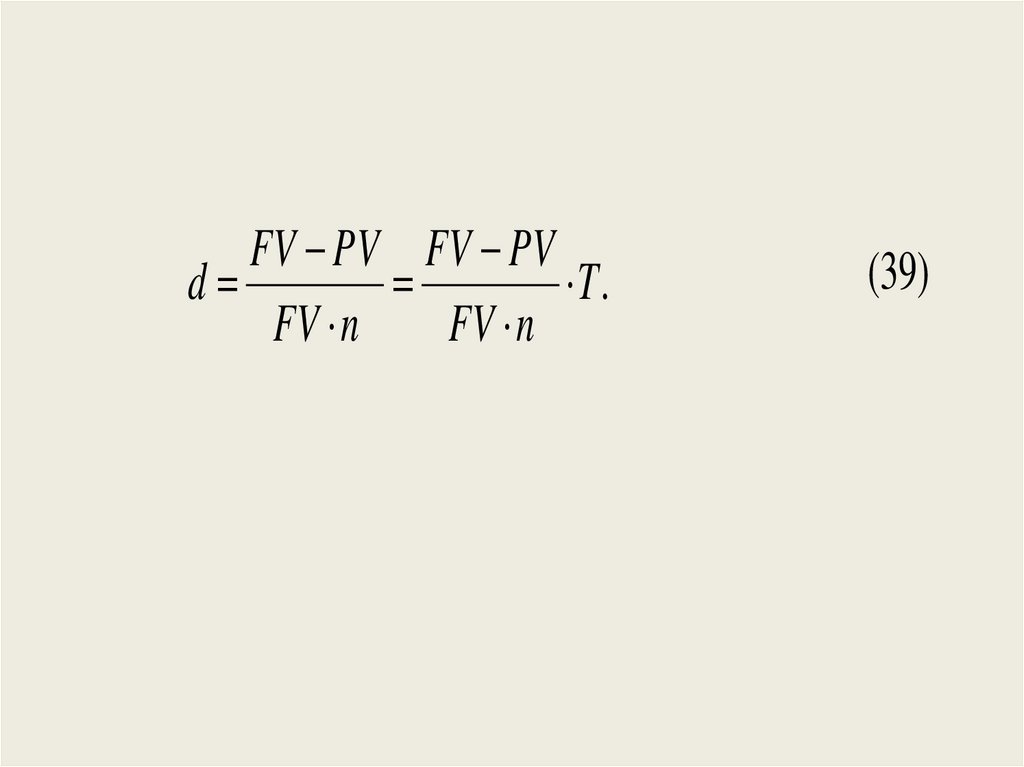

FV PV FV PVd

T.

FV n

FV n

(39)

22.

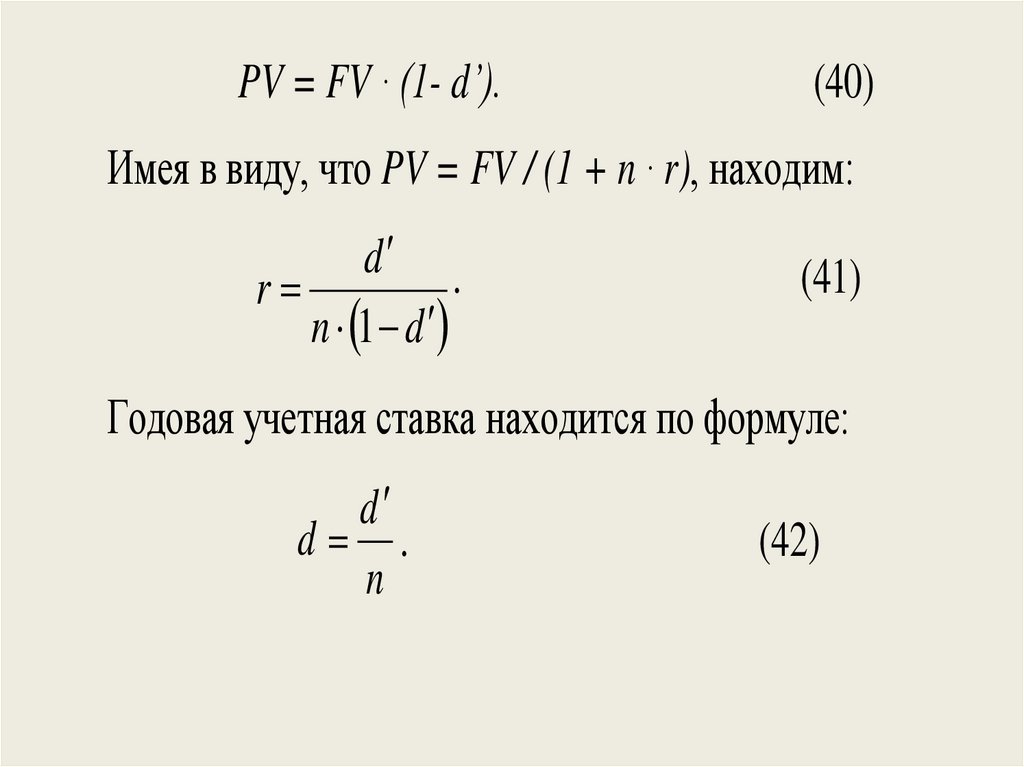

PV = FV · (1- d’).(40)

Имея в виду, что PV = FV / (1 + n · r), находим:

d .

r

n 1 d

(41)

Годовая учетная ставка находится по формуле:

d

d .

n

(42)

23.

Например, стороны договорились о том,что из суммы кредита, выданной на 210

дней, удерживается дисконт в размере

12%. Цена кредита в виде годовой

ставки простых процентов составит

23,38%

(0,12 / [210 / 360 · (1 - 0,12)])

а в виде годовой учетной ставки 20,57%

(0,12 / [210 / 360)