finance

financeSimilar presentations:

отчетность. Бухгалтерский баланс. Лекция 2")

Балансовое обобщение

1.

Тема 2«Балансовое обобщение»

2.

Вопросы:1. Сущность бухгалтерского баланса и его

строение.

2. Типы изменений в бухгалтерском балансе.

3.

1. Сущность бухгалтерскогобаланса и его строение

4.

Бухгалтерский баланс –способ обобщения имущества организации и

источников его образования на определенную

дату и в денежном выражении.

5.

6.

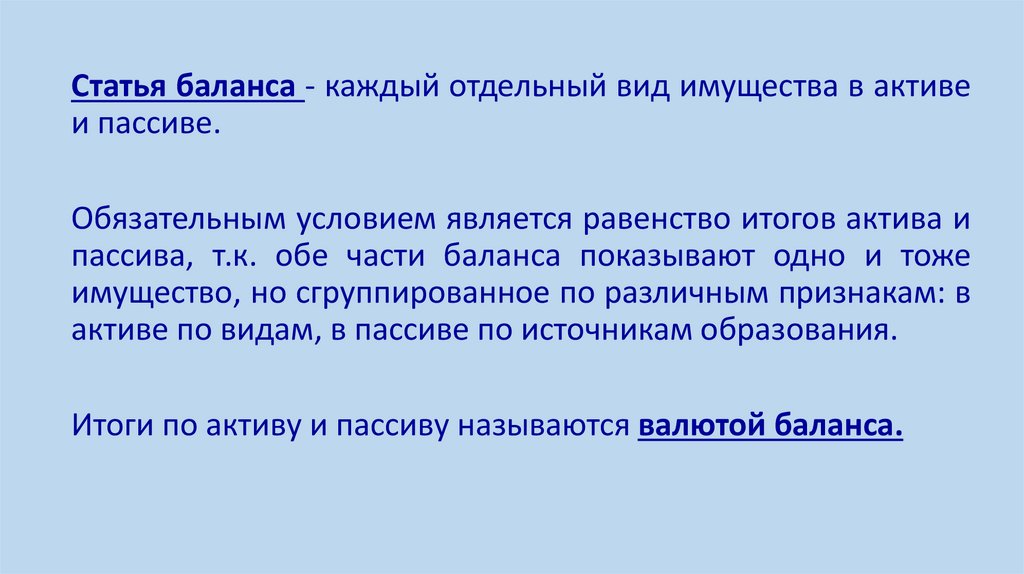

Статья баланса - каждый отдельный вид имущества в активеи пассиве.

Обязательным условием является равенство итогов актива и

пассива, т.к. обе части баланса показывают одно и тоже

имущество, но сгруппированное по различным признакам: в

активе по видам, в пассиве по источникам образования.

Итоги по активу и пассиву называются валютой баланса.

7.

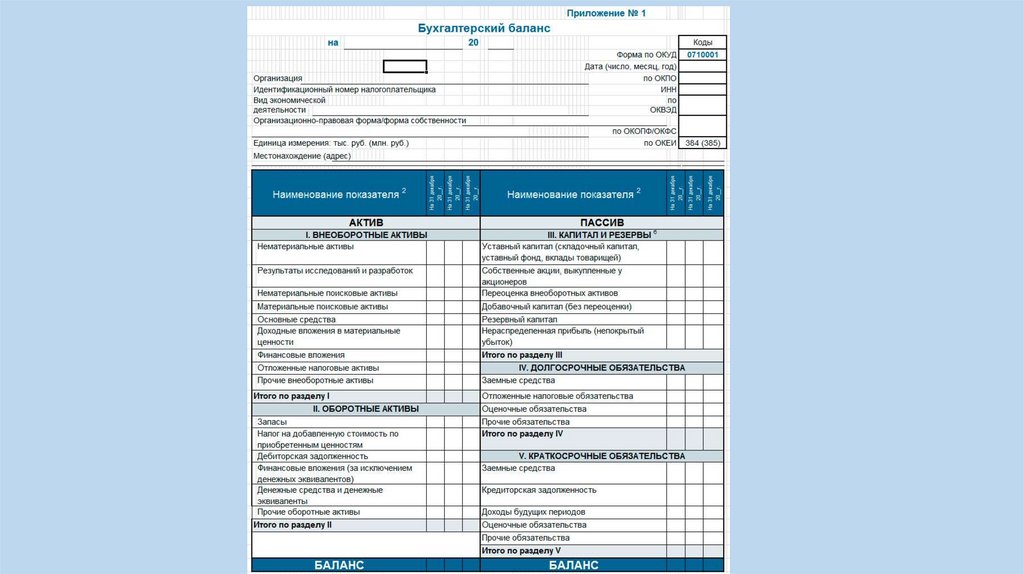

Актив баланса включает следующие разделы:1. Внеоборотные активы;

2. Оборотные активы.

8.

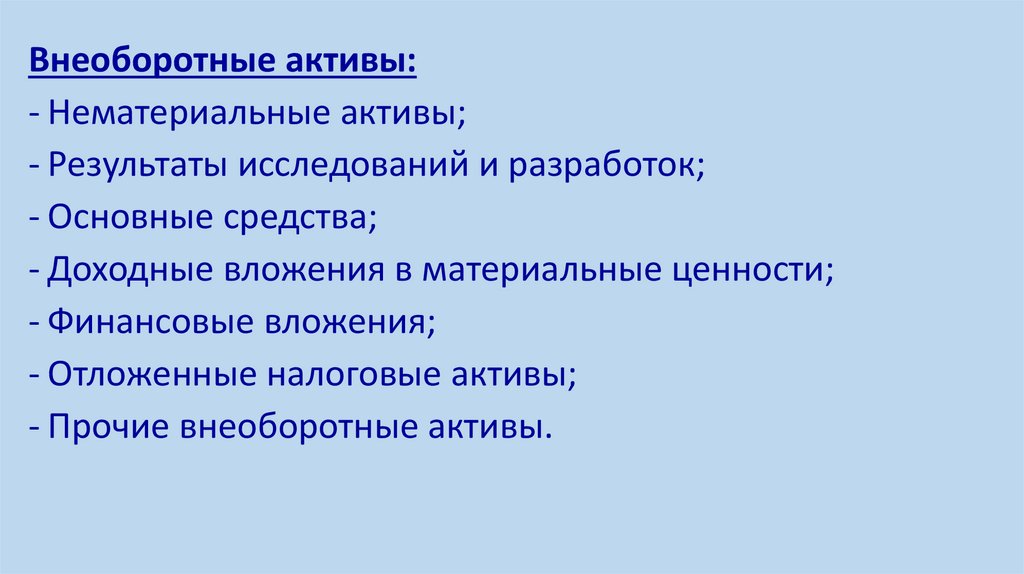

Внеоборотные активы:- Нематериальные активы;

- Результаты исследований и разработок;

- Основные средства;

- Доходные вложения в материальные ценности;

- Финансовые вложения;

- Отложенные налоговые активы;

- Прочие внеоборотные активы.

9.

Оборотные активы:- Запасы;

- НДС по приобретенным ценностям;

- Дебиторская задолженность;

- Финансовые вложения;

- Денежные средства и денежные эквиваленты;

- Прочие оборотные активы.

10.

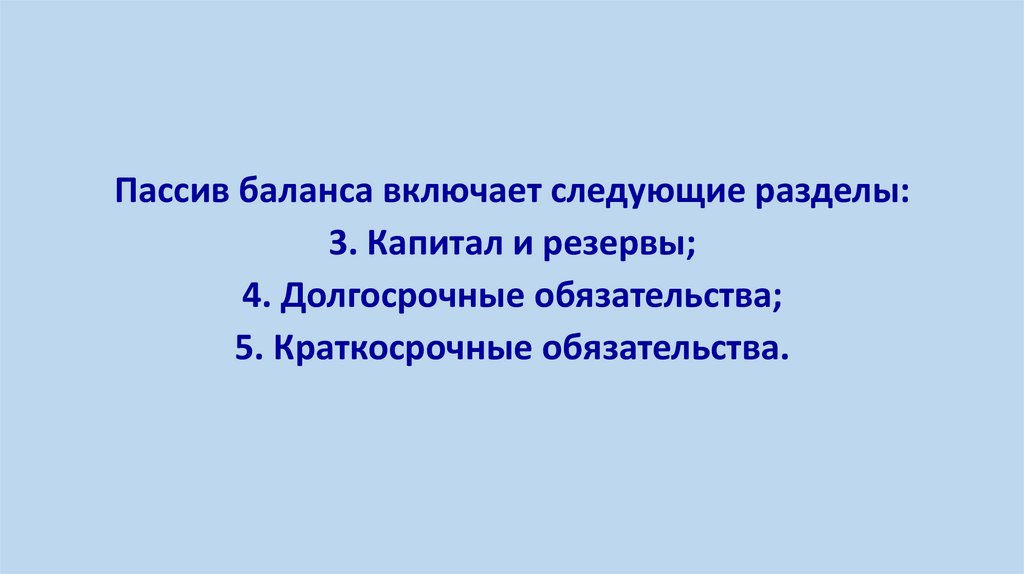

Пассив баланса включает следующие разделы:3. Капитал и резервы;

4. Долгосрочные обязательства;

5. Краткосрочные обязательства.

11.

Капитал и резервы :- Уставный капитал;

- Собственные акции выкупленные у акционеров;

- Переоценка внеоборотных активов;

- Добавочный капитал (без переоценки);

- Резервный капитал;

- Нераспределенная прибыль (непокрытый убыток).

12.

Долгосрочные обязательства:- Заемные средства;

- Отложенные налоговые обязательства;

- Оценочные обязательства;

- Прочие обязательства.

13.

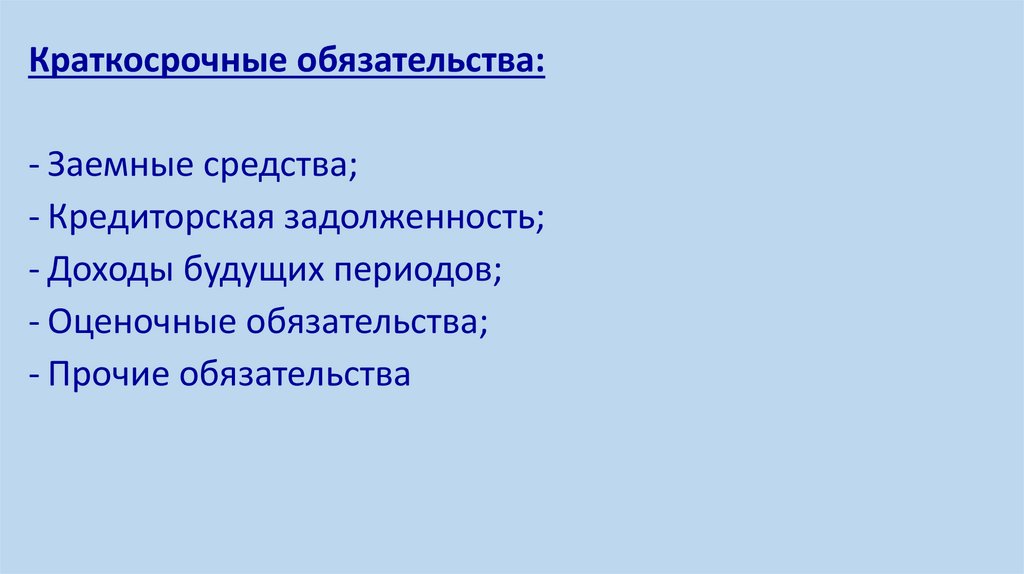

Краткосрочные обязательства:- Заемные средства;

- Кредиторская задолженность;

- Доходы будущих периодов;

- Оценочные обязательства;

- Прочие обязательства

14.

2. Типы изменений вбухгалтерском балансе

15.

Типы изменений в балансе:1. Изменения происходят только в активе, валюта баланса

меняется:

А+Х-Х=П

2. Изменения происходят только в пассиве, валюта баланса

меняется:

А=П+Х-Х

3. Увеличение актива и пассива, валюта баланса увеличивается

одну и ту же сумму:

А+Х=П+Х

4. Уменьшение актива и пассива, валюта баланса уменьшается

одну и ту же сумму:

А-Х=П-Х

не

не

на

на