finance

financeSimilar presentations:

Учет и анализ в коммерческих банках

1.

УЧЕТ И АНАЛИЗ ВКОММЕРЧЕСКИХ БАНКАХ

АВТОР: Проскурякова Л. А., кандидат экономических наук, доцент,

доцент кафедры экономической безопасности, учета, анализа и

аудита Тюменского государственного университета

2.

Тема 1. Основы организации бухгалтерского учета в кредитных организациях. Учетная политика.Цель и задачи бухгалтерского учета в банке

Цель - формирование информации для внешних и внутренних заинтересованных

пользователей. К заинтересованным пользователям относятся лица, имеющие потребности в

информации о кредитной организации и обладающие достаточными знаниями и навыками для

того, чтобы оценить и использовать информацию (собственники, инвесторы, работники банка,

кредиторы, клиенты, государственные органы, общественные организации).

Задачи • формирование детальной, достоверной и содержательной информации о деятельности

кредитной организации и ее имущественном положении, необходимой внутреннимруководителям, учредителям, участникам организации, а также внешним пользователям

бухгалтерской отчетности - инвесторам, кредиторам и др.;

• ведение подробного, полного и достоверного бухгалтерского учета всех банковских

операций, наличия и движения требований и обязательств, использования кредитной

организацией материальных и финансовых ресурсов;

• выявление внутрихозяйственных резервов для обеспечения финансовой устойчивости

кредитной организации, предотвращения отрицательных результатов ее деятельности;

• использование бухгалтерского учета для принятия управленческих решений.

3.

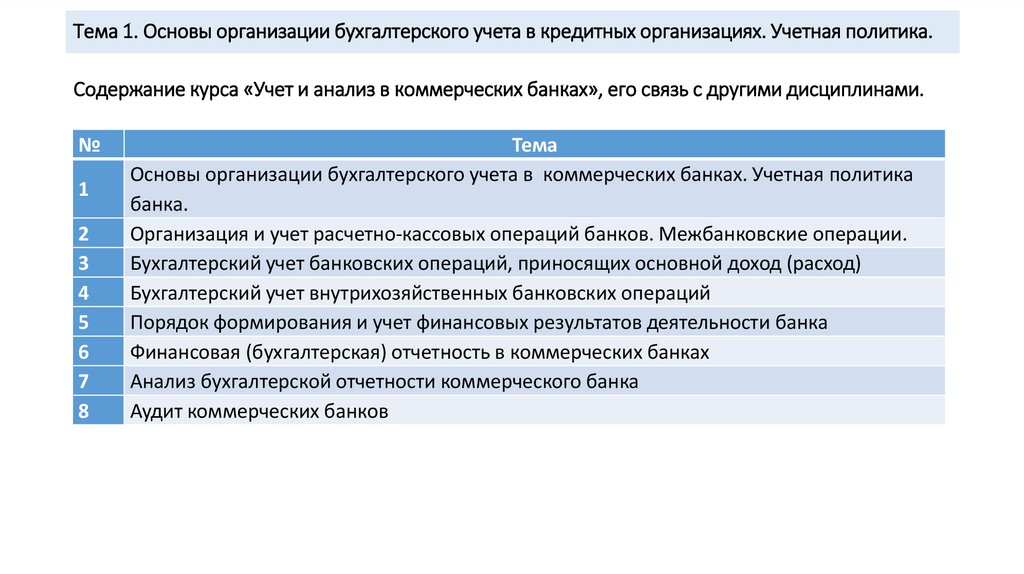

Тема 1. Основы организации бухгалтерского учета в кредитных организациях. Учетная политика.Содержание курса «Учет и анализ в коммерческих банках», его связь с другими дисциплинами.

№

1

2

3

4

5

6

7

8

Тема

Основы организации бухгалтерского учета в коммерческих банках. Учетная политика

банка.

Организация и учет расчетно-кассовых операций банков. Межбанковские операции.

Бухгалтерский учет банковских операций, приносящих основной доход (расход)

Бухгалтерский учет внутрихозяйственных банковских операций

Порядок формирования и учет финансовых результатов деятельности банка

Финансовая (бухгалтерская) отчетность в коммерческих банках

Анализ бухгалтерской отчетности коммерческого банка

Аудит коммерческих банков

4.

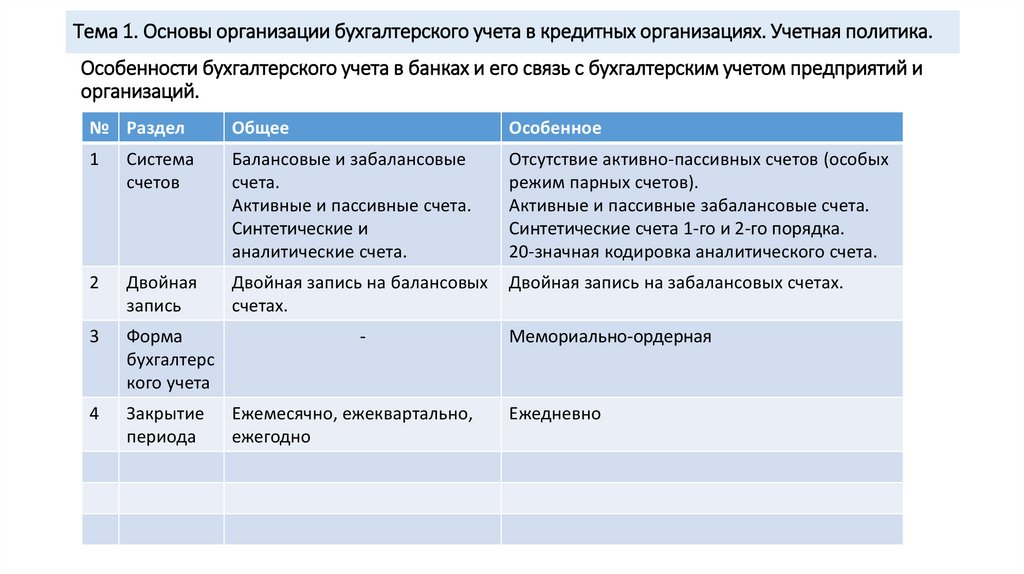

Тема 1. Основы организации бухгалтерского учета в кредитных организациях. Учетная политика.Особенности бухгалтерского учета в банках и его связь с бухгалтерским учетом предприятий и

организаций.

№ Раздел

Общее

Особенное

1

Система

счетов

Балансовые и забалансовые

счета.

Активные и пассивные счета.

Синтетические и

аналитические счета.

Отсутствие активно-пассивных счетов (особых

режим парных счетов).

Активные и пассивные забалансовые счета.

Синтетические счета 1-го и 2-го порядка.

20-значная кодировка аналитического счета.

2

Двойная

запись

Двойная запись на балансовых

счетах.

Двойная запись на забалансовых счетах.

3

Форма

бухгалтерс

кого учета

4

Закрытие

периода

-

Ежемесячно, ежеквартально,

ежегодно

Мемориально-ордерная

Ежедневно

5.

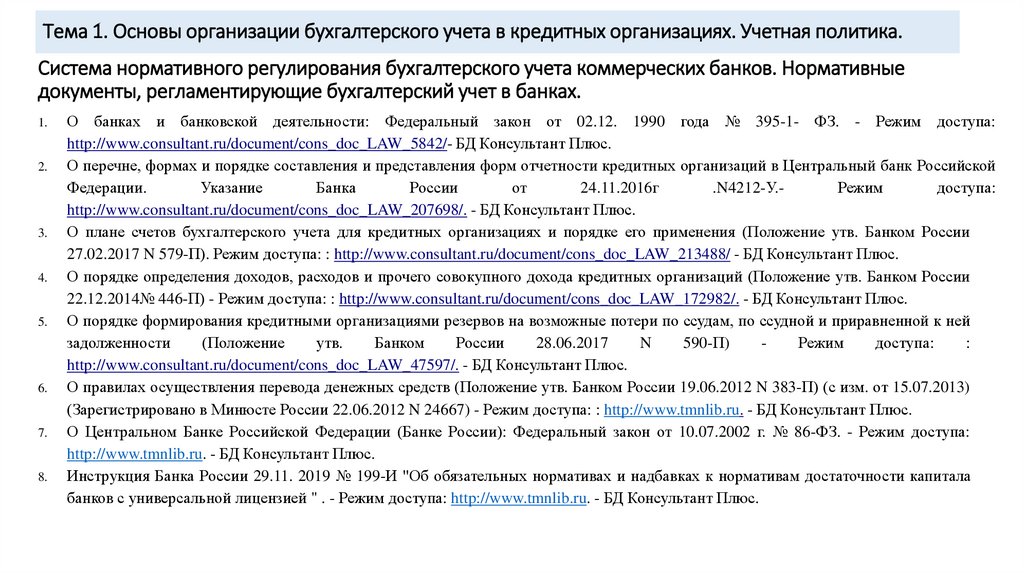

Тема 1. Основы организации бухгалтерского учета в кредитных организациях. Учетная политика.Система нормативного регулирования бухгалтерского учета коммерческих банков. Нормативные

документы, регламентирующие бухгалтерский учет в банках.

1.

2.

3.

4.

5.

6.

7.

8.

О банках и банковской деятельности: Федеральный закон от 02.12. 1990 года № 395-1- ФЗ. - Режим доступа:

http://www.consultant.ru/document/cons_doc_LAW_5842/- БД Консультант Плюс.

О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской

Федерации.

Указание

Банка

России

от

24.11.2016г

.N4212-У.Режим

доступа:

http://www.consultant.ru/document/cons_doc_LAW_207698/. - БД Консультант Плюс.

О плане счетов бухгалтерского учета для кредитных организациях и порядке его применения (Положение утв. Банком России

27.02.2017 N 579-П). Режим доступа: : http://www.consultant.ru/document/cons_doc_LAW_213488/ - БД Консультант Плюс.

О порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций (Положение утв. Банком России

22.12.2014№ 446-П) - Режим доступа: : http://www.consultant.ru/document/cons_doc_LAW_172982/. - БД Консультант Плюс.

О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней

задолженности

(Положение

утв.

Банком

России

28.06.2017

N

590-П)

Режим

доступа:

:

http://www.consultant.ru/document/cons_doc_LAW_47597/. - БД Консультант Плюс.

О правилах осуществления перевода денежных средств (Положение утв. Банком России 19.06.2012 N 383-П) (с изм. от 15.07.2013)

(Зарегистрировано в Минюсте России 22.06.2012 N 24667) - Режим доступа: : http://www.tmnlib.ru. - БД Консультант Плюс.

О Центральном Банке Российской Федерации (Банке России): Федеральный закон от 10.07.2002 г. № 86-ФЗ. - Режим доступа:

http://www.tmnlib.ru. - БД Консультант Плюс.

Инструкция Банка России 29.11. 2019 № 199-И "Об обязательных нормативах и надбавках к нормативам достаточности капитала

банков с универсальной лицензией " . - Режим доступа: http://www.tmnlib.ru. - БД Консультант Плюс.

6.

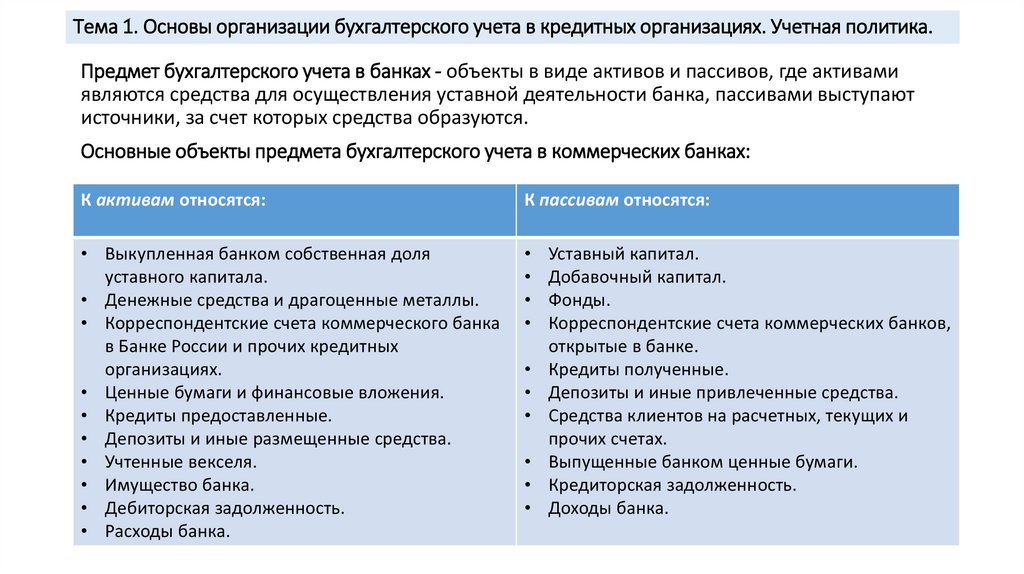

Тема 1. Основы организации бухгалтерского учета в кредитных организациях. Учетная политика.Предмет бухгалтерского учета в банках - объекты в виде активов и пассивов, где активами

являются средства для осуществления уставной деятельности банка, пассивами выступают

источники, за счет которых средства образуются.

Основные объекты предмета бухгалтерского учета в коммерческих банках:

К активам относятся:

К пассивам относятся:

• Выкупленная банком собственная доля

уставного капитала.

• Денежные средства и драгоценные металлы.

• Корреспондентские счета коммерческого банка

в Банке России и прочих кредитных

организациях.

• Ценные бумаги и финансовые вложения.

• Кредиты предоставленные.

• Депозиты и иные размещенные средства.

• Учтенные векселя.

• Имущество банка.

• Дебиторская задолженность.

• Расходы банка.

Уставный капитал.

Добавочный капитал.

Фонды.

Корреспондентские счета коммерческих банков,

открытые в банке.

Кредиты полученные.

Депозиты и иные привлеченные средства.

Средства клиентов на расчетных, текущих и

прочих счетах.

Выпущенные банком ценные бумаги.

Кредиторская задолженность.

Доходы банка.

7.

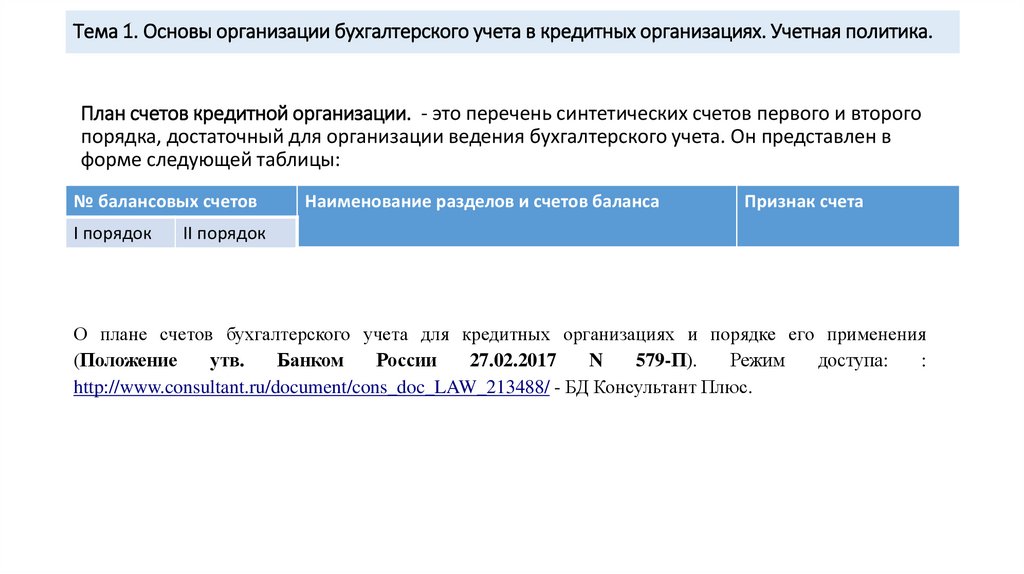

Тема 1. Основы организации бухгалтерского учета в кредитных организациях. Учетная политика.План счетов кредитной организации. - это перечень синтетических счетов первого и второго

порядка, достаточный для организации ведения бухгалтерского учета. Он представлен в

форме следующей таблицы:

№ балансовых счетов

I порядок

Наименование разделов и счетов баланса

Признак счета

II порядок

О плане счетов бухгалтерского учета для кредитных организациях и порядке его применения

(Положение

утв.

Банком

России

27.02.2017

N

579-П).

Режим

доступа:

:

http://www.consultant.ru/document/cons_doc_LAW_213488/ - БД Консультант Плюс.

8.

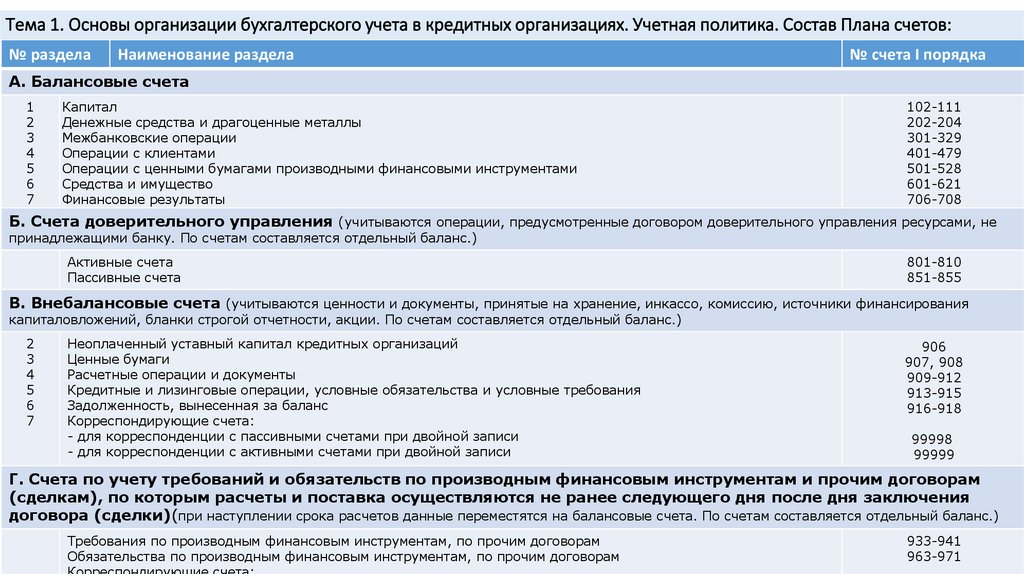

Тема 1. Основы организации бухгалтерского учета в кредитных организациях. Учетная политика. Состав Плана счетов:№ раздела

Наименование раздела

№ счета I порядка

А. Балансовые счета

1

2

3

4

5

6

7

Капитал

Денежные средства и драгоценные металлы

Межбанковские операции

Операции с клиентами

Операции с ценными бумагами производными финансовыми инструментами

Средства и имущество

Финансовые результаты

102-111

202-204

301-329

401-479

501-528

601-621

706-708

Б. Счета доверительного управления (учитываются операции, предусмотренные договором доверительного управления ресурсами, не

принадлежащими банку. По счетам составляется отдельный баланс.)

Активные счета

Пассивные счета

801-810

851-855

В. Внебалансовые счета (учитываются ценности и документы, принятые на хранение, инкассо, комиссию, источники финансирования

капиталовложений, бланки строгой отчетности, акции. По счетам составляется отдельный баланс.)

2

3

4

5

6

7

Неоплаченный уставный капитал кредитных организаций

Ценные бумаги

Расчетные операции и документы

Кредитные и лизинговые операции, условные обязательства и условные требования

Задолженность, вынесенная за баланс

Корреспондирующие счета:

- для корреспонденции с пассивными счетами при двойной записи

- для корреспонденции с активными счетами при двойной записи

906

907, 908

909-912

913-915

916-918

99998

99999

Г. Счета по учету требований и обязательств по производным финансовым инструментам и прочим договорам

(сделкам), по которым расчеты и поставка осуществляются не ранее следующего дня после дня заключения

договора (сделки)(при наступлении срока расчетов данные переместятся на балансовые счета. По счетам составляется отдельный баланс.)

Требования по производным финансовым инструментам, по прочим договорам

Обязательства по производным финансовым инструментам, по прочим договорам

933-941

963-971

9.

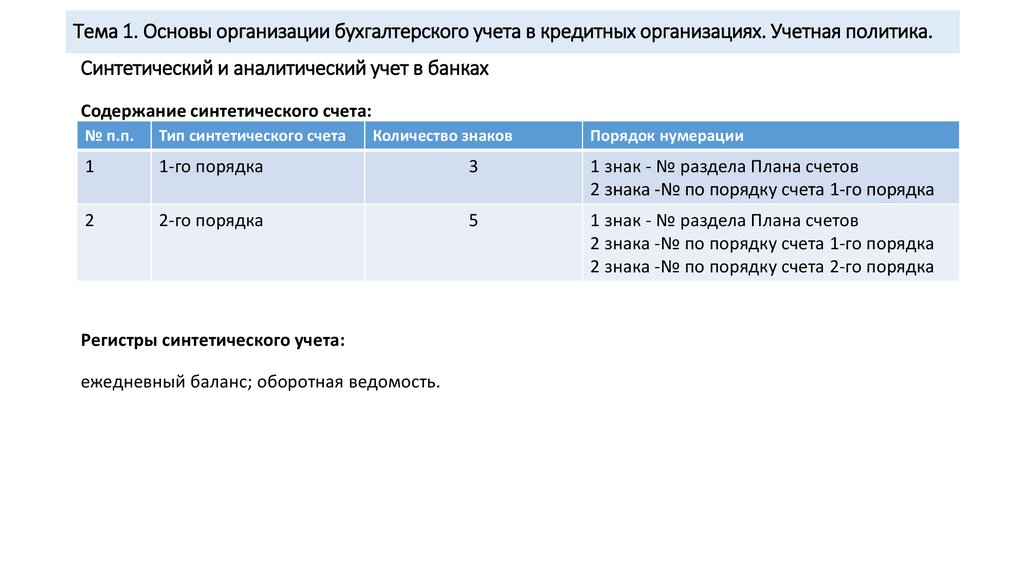

Тема 1. Основы организации бухгалтерского учета в кредитных организациях. Учетная политика.Синтетический и аналитический учет в банках

Содержание синтетического счета:

№ п.п.

Тип синтетического счета

Количество знаков

1

1-го порядка

3

1 знак - № раздела Плана счетов

2 знака -№ по порядку счета 1-го порядка

2

2-го порядка

5

1 знак - № раздела Плана счетов

2 знака -№ по порядку счета 1-го порядка

2 знака -№ по порядку счета 2-го порядка

Регистры синтетического учета:

ежедневный баланс; оборотная ведомость.

Порядок нумерации

10.

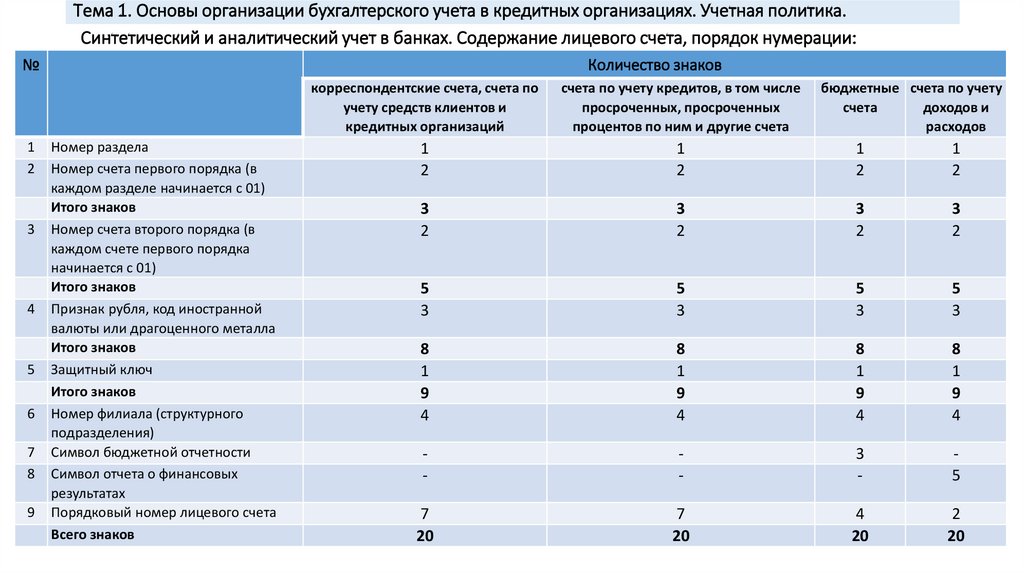

Тема 1. Основы организации бухгалтерского учета в кредитных организациях. Учетная политика.Синтетический и аналитический учет в банках. Содержание лицевого счета, порядок нумерации:

№

1

2

3

4

5

6

7

8

9

Количество знаков

Номер раздела

Номер счета первого порядка (в

каждом разделе начинается с 01)

Итого знаков

Номер счета второго порядка (в

каждом счете первого порядка

начинается с 01)

Итого знаков

Признак рубля, код иностранной

валюты или драгоценного металла

Итого знаков

Защитный ключ

Итого знаков

Номер филиала (структурного

подразделения)

Символ бюджетной отчетности

Символ отчета о финансовых

результатах

Порядковый номер лицевого счета

Всего знаков

корреспондентские счета, счета по

учету средств клиентов и

кредитных организаций

счета по учету кредитов, в том числе

просроченных, просроченных

процентов по ним и другие счета

бюджетные счета по учету

счета

доходов и

расходов

1

2

1

2

1

2

1

2

3

2

3

2

3

2

3

2

5

3

5

3

5

3

5

3

8

1

9

4

8

1

9

4

8

1

9

4

8

1

9

4

-

-

3

-

5

7

20

7

20

4

20

2

20

11.

Тема 1. Основы организации бухгалтерского учета в кредитных организациях. Учетная политика.Синтетический и аналитический учет в банках.

Регистры аналитического учета:

• лицевые счета,

• ведомость остатков по счетам первого, второго порядка, лицевым счетам, балансовым и

внебалансовым счетам.

Реквизиты лицевого счета:

• входящий остаток на начало дня,

• обороты по дебету и кредиту, отраженные по каждому документу (сводному документу),

• дата совершения операции,

• номер документа,

• вид (шифр) операции (шифр проведенного документа),

• номер корреспондирующего счета,

• остаток после отражения каждой операции (по усмотрению кредитной организации) и на

конец дня.

12.

13.

Тема 1. Основы организации бухгалтерского учета в кредитных организациях. Учетная политика.Учетная политика в коммерческих банках, ее составные элементы:

Техника ведения бухгалтерского учета:

• рабочий план счетов бухгалтерского учета в банке, схема аналитического учета;

• формы первичных учетных документов, разработанных банком самостоятельно и применяемых для

бухгалтерского оформления операций;

• порядок проведения инвентаризации имущества и обязательств;

• правила документооборота, технология обработки учетной информациии и формирования отчетов;

• порядок хранения документов и баз данных;

• порядок контроля за совершаемыми внутрибанковскими операциями;

• порядок и периодичность вывода на печать документов аналитического и синтетического учета;

Организация бухгалтерского учета:

• построение учетно-операционного аппарата и организация рабочего дня бухгалтерских работников;

Методика бухгалтерского учета:

• допущения, выбранные при формировании учетной политики;

• порядок проведения отдельных учетных операций, не противоречащих действующему законодательству и

нормативным актам Банка России.

• методы оценки имущества и обязательств, порядок амортизации, переоценки и списания имущества.

• периодичность определения финансовых результатов деятельности, создания и использования резервов, фондов,

финансирования капитальных вложений.

• порядок расчетов с филиалами (структурными подразделениями);

Порядок ведения налогового и управленческого учета.

14.

Тема 2. Организация и учет расчетно-кассовых операций банков. Межбанковские операции.Нормативное регулирование кассовых операций в коммерческом банке:

Положение Банка России от 29.01.2018 № 630-П "О порядке ведения кассовых операций и правилах хранения,

перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской

Федерации"

Операции по приему наличных денег от клиентов осуществляются на основании приходных кассовых

документов:

объявлений на взнос наличными 0402001;

приходных кассовых ордеров 0402008;

препроводительных ведомостей к сумкам 0402300

Операции по выдаче наличных денег клиентам осуществляются на основании расходных кассовых

документов:

денежных чеков,

расходных кассовых ордеров 0402009.

Кассовые работники, осуществляющие приходные, расходные кассовые операции, снабжаются образцами

подписей бухгалтерских работников, уполномоченных подписывать приходные, расходные кассовые

документы,

а бухгалтерские работники, осуществляющие оформление приходных, расходных кассовых документов, образцами подписей кассовых работников, осуществляющих приходные, расходные кассовые операции

15.

Тема 2. Организация и учет расчетно-кассовых операций банков. Межбанковские операции.Организация приема денежных средств из кассы банка юридическим и физическим

лицам:

Прием наличных денег кассовым работником для зачисления на их банковские счета

осуществляется:

от юридических лиц - по объявлениям на взнос наличными 0402001;

от физических лиц - по приходным кассовым ордерам 0402008.

• Приходный кассовый документ составляется клиентом или бухгалтерским работником

банка.

• После проверки и оформления бухгалтерским работником приходный кассовый документ

передается кассовому работнику, клиенту выдается отрывной талон к приходному

кассовому документу для предъявления в кассу.

• Отрывной талон от приходного кассового документа может не отделяться в случае:

1. выполнения обязанностей бухгалтерского работника кассовым работником;

2. использования банком жетонов или других средств, идентифицирующих клиента.

16.

Тема 2. Организация и учет расчетно-кассовых операций банков. Межбанковские операции.Организация выдачи денежных средств из кассы банка юридическим и физическим лицам:

Выдача наличных денег осуществляется:

юридическому лицу - по денежному чеку, оформленному этой организацией,

физическому лицу - по расходному кассовому ордеру 0402009, составленному физическим лицом или

бухгалтерским работником банка.

• Проверенный и оформленный бухгалтерскими работниками расходный кассовый документ передается

кассовому работнику.

• Бухгалтерским работником для предъявления в кассу выдается организации контрольная марка от денежного

чека, физическому лицу - отрывной талон к расходному кассовому ордеру 0402009.

Кассовый работник, получив расходный кассовый документ, выполняет следующие действия:

• проверяет наличие подписей бухгалтерских работников, проверивших и оформивших расходный кассовый

документ, и соответствие этих подписей имеющимся образцам;

• сверяет соответствие сумм наличных денег, проставленных в расходном кассовом документе, цифрами и

прописью;

• проверяет соответствие данных на расходном кассовом документе данным предъявленного клиентом

паспорта или другого документа, удостоверяющего личность;

• подготавливает сумму наличных денег, подлежащую выдаче, и уточняет у клиента сумму получаемых

наличных денег;

• сверяет номер контрольной марки, отрывного талона с номером на расходном кассовом документе и

приклеивает контрольную марку, отрывной талон к расходному кассовому документу (если контрольная

марка, отрывной талон отделялись от расходного кассового документа);

• передает клиенту расходный кассовый документ для проставления подписи клиента в присутствии

кассового работника;

• пересчитывает подготовленную к выдаче сумму наличных денег и выдает ее.

17.

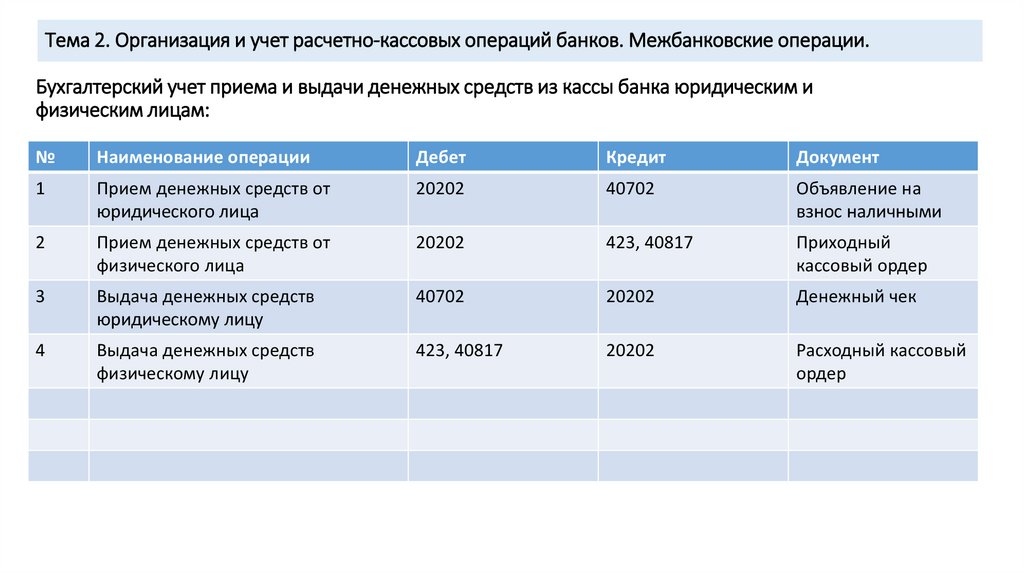

Тема 2. Организация и учет расчетно-кассовых операций банков. Межбанковские операции.Бухгалтерский учет приема и выдачи денежных средств из кассы банка юридическим и

физическим лицам:

№

Наименование операции

Дебет

Кредит

Документ

1

Прием денежных средств от

юридического лица

20202

40702

Объявление на

взнос наличными

2

Прием денежных средств от

физического лица

20202

423, 40817

Приходный

кассовый ордер

3

Выдача денежных средств

юридическому лицу

40702

20202

Денежный чек

4

Выдача денежных средств

физическому лицу

423, 40817

20202

Расходный кассовый

ордер

18.

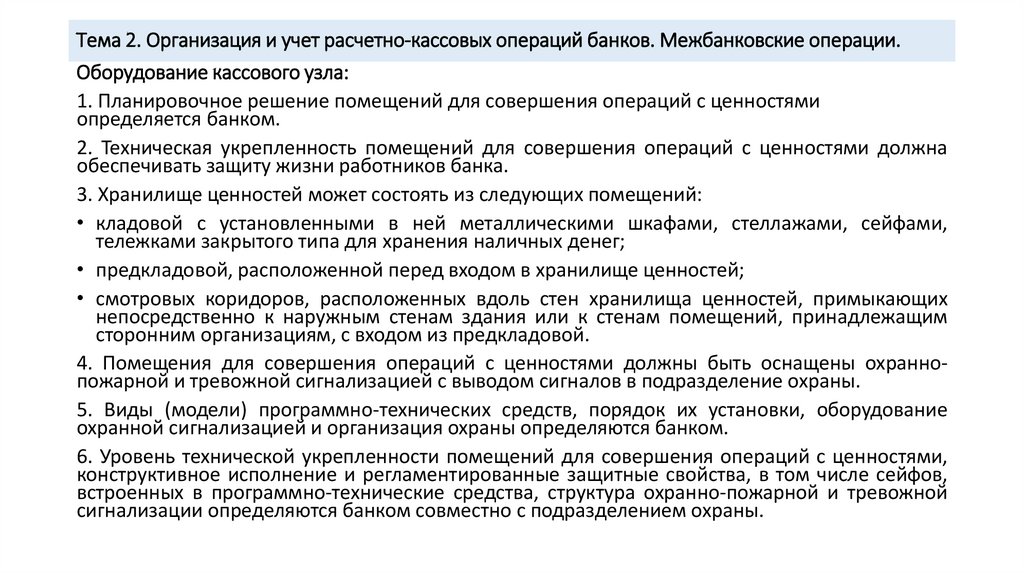

Тема 2. Организация и учет расчетно-кассовых операций банков. Межбанковские операции.Оборудование кассового узла:

1. Планировочное решение помещений для совершения операций с ценностями

определяется банком.

2. Техническая укрепленность помещений для совершения операций с ценностями должна

обеспечивать защиту жизни работников банка.

3. Хранилище ценностей может состоять из следующих помещений:

• кладовой с установленными в ней металлическими шкафами, стеллажами, сейфами,

тележками закрытого типа для хранения наличных денег;

• предкладовой, расположенной перед входом в хранилище ценностей;

• смотровых коридоров, расположенных вдоль стен хранилища ценностей, примыкающих

непосредственно к наружным стенам здания или к стенам помещений, принадлежащим

сторонним организациям, с входом из предкладовой.

4. Помещения для совершения операций с ценностями должны быть оснащены охраннопожарной и тревожной сигнализацией с выводом сигналов в подразделение охраны.

5. Виды (модели) программно-технических средств, порядок их установки, оборудование

охранной сигнализацией и организация охраны определяются банком.

6. Уровень технической укрепленности помещений для совершения операций с ценностями,

конструктивное исполнение и регламентированные защитные свойства, в том числе сейфов,

встроенных в программно-технические средства, структура охранно-пожарной и тревожной

сигнализации определяются банком совместно с подразделением охраны.

19.

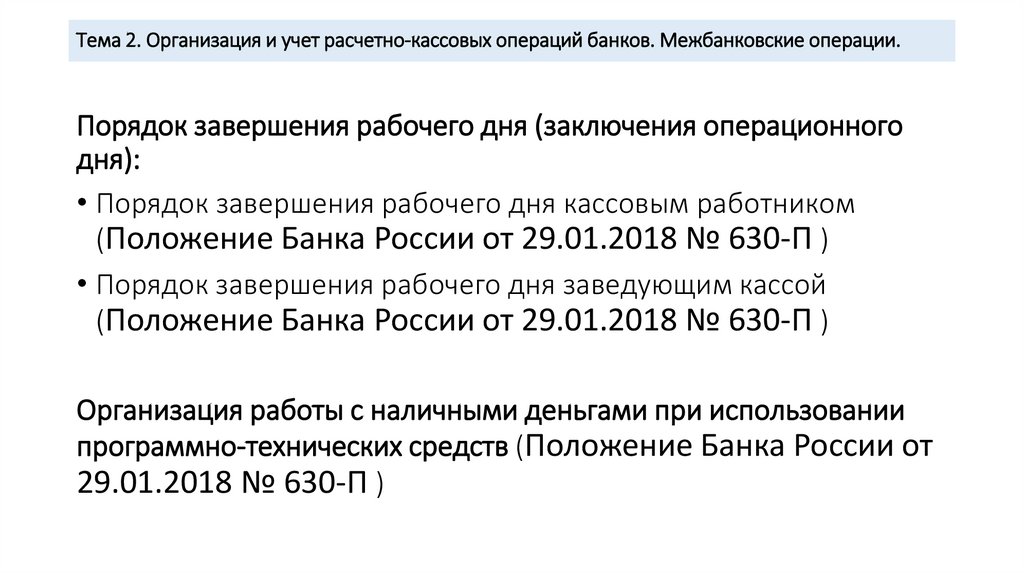

Тема 2. Организация и учет расчетно-кассовых операций банков. Межбанковские операции.Порядок завершения рабочего дня (заключения операционного

дня):

• Порядок завершения рабочего дня кассовым работником

(Положение Банка России от 29.01.2018 № 630-П )

• Порядок завершения рабочего дня заведующим кассой

(Положение Банка России от 29.01.2018 № 630-П )

Организация работы с наличными деньгами при использовании

программно-технических средств (Положение Банка России от

29.01.2018 № 630-П )

20.

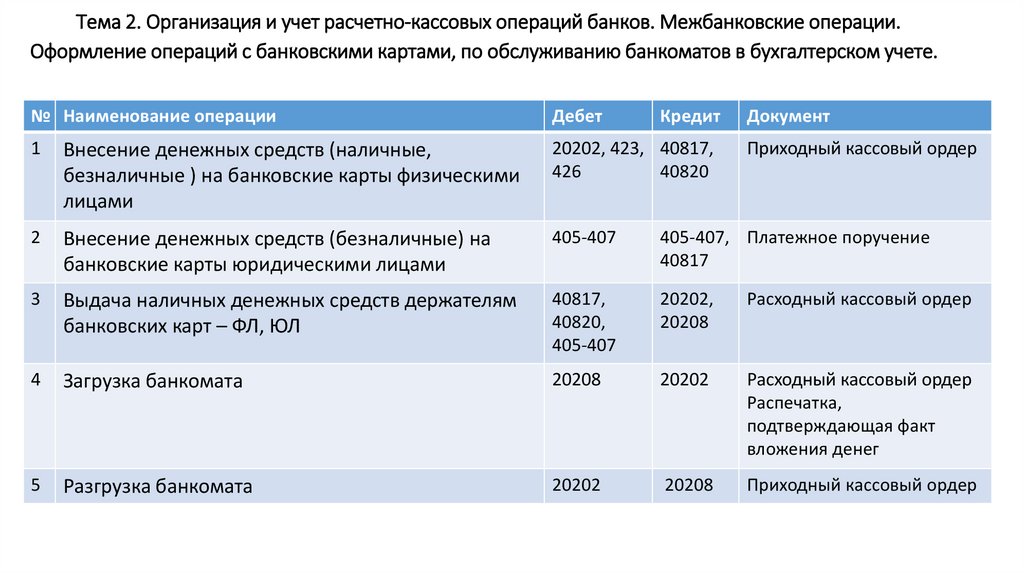

Тема 2. Организация и учет расчетно-кассовых операций банков. Межбанковские операции.Оформление операций с банковскими картами, по обслуживанию банкоматов в бухгалтерском учете.

№ Наименование операции

Дебет

Кредит

Документ

1

Внесение денежных средств (наличные,

безналичные ) на банковские карты физическими

лицами

20202, 423, 40817,

426

40820

2

Внесение денежных средств (безналичные) на

банковские карты юридическими лицами

405-407

405-407, Платежное поручение

40817

3

Выдача наличных денежных средств держателям

банковских карт – ФЛ, ЮЛ

40817,

40820,

405-407

20202,

20208

Расходный кассовый ордер

4

Загрузка банкомата

20208

20202

Расходный кассовый ордер

Распечатка,

подтверждающая факт

вложения денег

5

Разгрузка банкомата

20202

20208

Приходный кассовый ордер

Приходный кассовый ордер

21.

Тема 2. Организация и учет расчетно-кассовых операций банков. Межбанковские операции.Организационные основы службы инкассации в коммерческом банке.

Порядок приема и учета наличных денежных средств в кассу банка от

инкассаторов:

• Правила инкассации наличных денег (Положение Банка России от

29.01.2018 № 630-П )

Порядок и периодичность проведения ревизии кассы коммерческого

банка, порядок отражения в бухгалтерском учете результатов ревизии:

• Хранение и ревизия наличных денег в кредитной организации

(Положение Банка России от 29.01.2018 № 630-П )

22.

Тема 2. Организация и учет расчетно-кассовых операций банков. Межбанковские операции.Нормативное регулирование корреспондентских отношений на территории РФ

Для проведения расчетных операций и хранения денежных средств клиентов банку открывается корреспондентский счет 30102 "Корреспондентские счета кредитных организаций в Банке России".

Взаимоотношения между коммерческим банком и ЦБ при открытии корсчета оформляются договором.

Представителем ЦБ выступает расчетно-кассовый центр (РКЦ) территориального управления.

Для открытия корреспондентского счета банк представляет в подразделение расчетной сети Банка России

следующие документы:

• 1) заявление на открытие корреспондентского счета;

• 2) нотариально заверенную копию лицензии на осуществление банковских операций;

• 3) нотариально заверенные копии учредительных документов;

• 4) письмо регистрирующего органа и копию выписки о перечислении средств с временного накопительного

счета на основной корреспондентский счет;

• 5) письмо территориального учреждения Банка России с подтверждением согласования кандидатур

руководителя и главного бухгалтера банка;

• 6) свидетельство о постановке на учет в налоговом органе;

• 7) нотариально заверенную карточку с образцами подписей руководителя, главного бухгалтера и

уполномоченных должностных лиц банка, право подписи которых согласовано с Банком России, и оттиском

печати банка;

Счета, применяемые в бухгалтерском учете для межфилиальных расчетов. Внутрибанковские правила

применяемые при проведении межфилиальных расчетов:

Приложение 2 Положения 579-п. Порядок применения Плана счетов бухгалтерского учета для кредитных

организаций при ведении бухгалтерского учета в дополнительных офисах кредитных организаций

(филиалов)

23.

Тема 2. Организация и учет расчетно-кассовых операций банков. Межбанковские операции.Организация и бухгалтерский учет расчетов по

корреспондентским счетам. Счета ЛОРО и НОСТРО: понятие и

бухгалтерский учет.

Банки могут иметь корреспондентские счета не только в РКЦ, но и

в других банках.

Банк, открывший корреспондентский счет другому банку,

называется банком-корреспондентом.

Банк, открывший корреспондентский счет в другом банке и

являющийся

его

распорядителем,

называется

банкомреспондентом.

Корреспондентский счет, открываемый банком-корреспондентом

банку-респонденту, называется ЛОРО (ваш счет открыт у нас).

Корреспондентский счет, открываемый в банке-респонденте,

называется НОСТРО (наш счет открыт у вас).

24.

Тема 2. Организация и учет расчетно-кассовых операций банков. Межбанковские операции.Организация

и

бухгалтерский

учет

расчетов

по

корреспондентским счетам. Счета ЛОРО и НОСТРО: понятие и

бухгалтерский учет

Учет операций по корреспондентскому счету НОСТРО ведется

банком-респондентом

на

балансовом

счете

30110

«Корреспондентские счета в кредитных организацияхкорреспондентах» (счет активный).

Учет операций по корреспондентскому счету ЛОРО ведется

банком-корреспондентом

на

балансовом

счете

30109

«Корреспондентские

счета

кредитных

организацийкорреспондентов» (счет пассивный).

25.

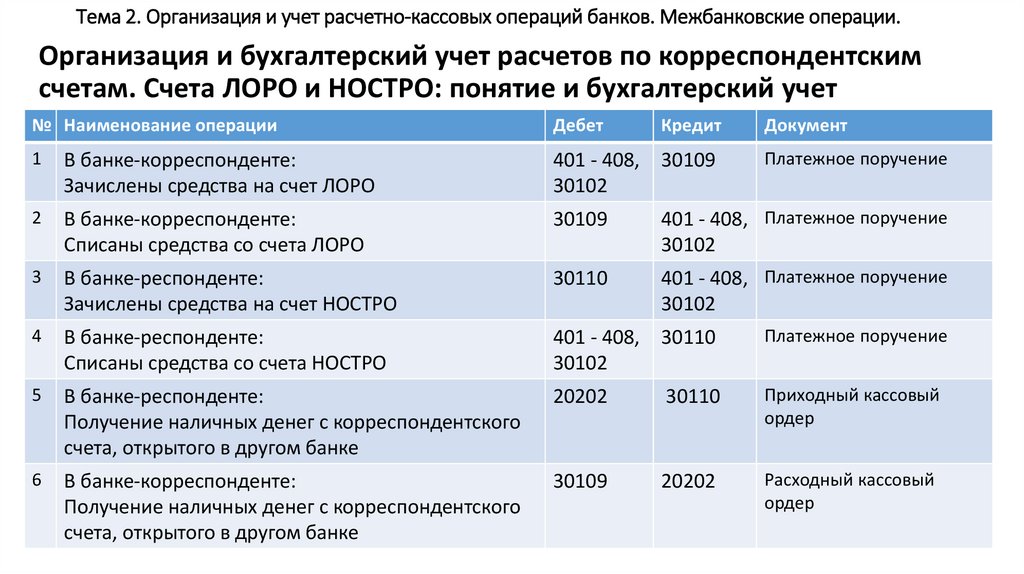

Тема 2. Организация и учет расчетно-кассовых операций банков. Межбанковские операции.Организация и бухгалтерский учет расчетов по корреспондентским

счетам. Счета ЛОРО и НОСТРО: понятие и бухгалтерский учет

№ Наименование операции

Дебет

Кредит

Документ

1

В банке-корреспонденте:

Зачислены средства на счет ЛОРО

401 - 408, 30109

30102

2

В банке-корреспонденте:

Списаны средства со счета ЛОРО

30109

401 - 408, Платежное поручение

30102

3

В банке-респонденте:

Зачислены средства на счет НОСТРО

30110

401 - 408, Платежное поручение

30102

4

В банке-респонденте:

Списаны средства со счета НОСТРО

401 - 408, 30110

30102

Платежное поручение

5

В банке-респонденте:

Получение наличных денег с корреспондентского

счета, открытого в другом банке

20202

30110

Приходный кассовый

ордер

6

В банке-корреспонденте:

Получение наличных денег с корреспондентского

счета, открытого в другом банке

30109

20202

Расходный кассовый

ордер

Платежное поручение

26.

Тема 2. Организация и учет расчетно-кассовых операций банков. Межбанковские операции.Организация безналичных расчетов в Российской Федерации. Нормативные

документы, регулирующие организацию и порядок учета безналичных расчетов.

О правилах осуществления перевода денежных средств (Положение утв. Банком

России 19.06.2012 N 383-П):

Перевод денежных средств осуществляется в рамках следующих форм безналичных

расчетов:

• расчетов платежными поручениями;

• расчетов по аккредитиву;

• расчетов инкассовыми поручениями;

• расчетов чеками;

• расчетов в форме перевода денежных средств по требованию получателя средств

(прямое дебетование);

• расчетов в форме перевода электронных денежных средств.

Формы безналичных расчетов избираются плательщиками, получателями средств

самостоятельно и могут предусматриваться договорами, заключаемыми ими со

своими контрагентами (далее - основной договор).

27.

Тема 2. Организация и учет расчетно-кассовых операций банков. Межбанковские операции.Структура учетно-операционного аппарата коммерческого банка. Понятие и порядок

открытия расчетных и текущих счетов:

Для проведения расчетов банки открывают своим клиентам расчетные, бюджетные и текущие счета.

• Расчетные счета открываются для юридических лиц различных форм собственности, имеющих

самостоятельный баланс и занимающихся предпринимательской деятельностью.

• Бюджетные счета открываются организациями и учреждениями, которым для ведения деятельности

выделяются средства из республиканского и местных бюджетов.

• Текущие счета открываются организациям и учреждениям (религиозные, общественные), не

занимающимся предпринимательской деятельностью

Для учета открытых расчетных, текущих и бюджетных счетов клиентам в Плане счетов бухгалтерского

учета кредитных организаций предусмотрены пассивные счета с 401 по 408. Счета открываются

предприятиям и организациям различной организационно-правовой структуры и различных форм

собственности.

• Сальдо кредитовое - отражает сумму остатка денежных средств на счете.

• Оборот по дебету - списание средств по распоряжениям клиента.

• Оборот по кредиту - суммы зачисленные, поступившие в адрес клиента, ссуды полученные,

начисленные банком проценты на остатки по счету.

Для зачисления и списания денежных средств банк составляет ежедневно выписки по лицевым счетам

клиентов.

Характеристика картотеки и отражение ее на внебалансовых счетах (на практике).

28.

Тема 2. Организация и учет расчетно-кассовых операций банков. Межбанковские операции.Понятие и порядок открытия расчетных и текущих счетов:

Для открытия счета в банк предъявляются следующие документы:

•- заявление установленной формы;

•- нотариально заверенные копии учредительных документов;

•- справка из налогового органа о постановке на учет;

•- письмо территориального органа государственной статистики с присвоенными кодами организации;

•- карточка с образцами подписей и оттиском печати;

•- выписка из приказа о назначении главного бухгалтера.

Ответственный работник бухгалтерии кредитной организации проверяет правильность оформления и полноту

представления документов и передает их юристу для проверки законности и достоверности представленных

документов.

Счет открывается при наличии на заявлении клиента разрешительной надписи председателя Правления или его

заместителя и главного бухгалтера кредитной организации. Открытый счет и все реквизиты по каждому клиенту

заносятся в журнал регистрации открытых счетов. Обязательными реквизитами журнала являются:

•- номер счета;

•- наименование и адрес клиента;

•- дата открытия счета.

Журнал является документом строгой отчетности, он должен быть пронумерован, прошнурован, скреплен

печатью и храниться у главного бухгалтера или его заместителя в сейфе.

Об открытии счета главный бухгалтер в банке на подлинном экземпляре устава делает отметку с указанием

номера счета и заверяет его гербовой печатью. Клиенту выдается справка для налоговой инспекции об открытии

расчетного счета.

29.

Тема 2. Организация и учет расчетно-кассовых операций банков. Межбанковские операции.Очередность платежей по счетам:

Списание денежных средств осуществляется кредитной организацией на основании распоряжения клиента.

Без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда. При

наличии на расчетных счетах клиентов денежных средств списание осуществляется в порядке поступления

документов на списание.

При недостаточности денежных средств на счете:

• в первую очередь осуществляется списание по исполнительным документам, предусматривающим

перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда,

причиненного жизни и здоровью, а также требований о взыскании алиментов;

• во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление

или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами,

работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений по авторскому

договору;

• в третью очередь производится списание по платежным документам, предусматривающим перечисление или

выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору

(контракту), а также по отчислениям в Пенсионный фонд Российской Федерации, Фонд социального страхования

Российской Федерации и фонды обязательного медицинского страхования;

• в четвертую очередь производится списание по платежным документам, предусматривающим платежи в

бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди;

• в пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение

других денежных требований;

• в шестую очередь производится списание по другим платежным документам в порядке календарной

очередности

30.

Тема 2. Организация и учет расчетно-кассовых операций банков. Межбанковские операции.Понятие платежного поручения. Учет расчетов платежными поручениями. Организация и

бухгалтерский учет расчетов чеками

Платежное поручение представляет собой письменное распоряжение владельца счета на

списание денежных средств и зачисление их на счет получателя. Расчеты с помощью платежных

поручений осуществляются по договоренности сторон. Платежные поручения выписываются с

использованием технических средств. Платежные поручения действительны в течение 10 дней со

дня выписки. Выписываются платежные поручения в трех экземплярах. Первый экземпляр должен

быть подписан руководителем и главным бухгалтером предприятия и иметь оттиск печати.

Помарки и подчистки в платежных поручениях не допускаются.

Первый экземпляр - служит основанием для записи операций банка и остается в документах дня.

Второй экземпляр - пересылается в банк клиента (получателя денег).

Третий экземпляр - прилагается к выписке из расчетного счета.

Чек - документ установленной формы, позволяющий произвести платежи чекодателя

чекодержателю.

Чекодатель - лицо, выписавшее чек.

Чекодержатель - лицо, владеющее выписанным чеком.

Плательщик - банк, производящий платеж по предъявленному чеку.

Чек является ценной бумагой и изготавливается по единому образцу. Бланки чеков являются

бланками строгой отчетности и приходуются по внебалансовому счету 91207 «Бланки».

Для получения чеков юридическое лицо представляет в банк заявление для получения чеков. При

необходимости вместе с заявлением представляется платежное поручение для депонирования

средств на отдельном лицевом счете чекодателя 40903 «Средства для расчета чеками…» (П). На

этот счет зачисляется сумма средств, депонируемая с соответствующего расчетного счета. Чек

должен быть предъявлен к оплате в банк в течение 10 дней, не считая день его выдачи.

31.

Тема 2. Организация и учет расчетно-кассовых операций банков. Межбанковские операции.Понятие и виды расчетов по инкассо. Документы, применяемые при расчетах при инкассо.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банкэмитент по поручению и за счет клиента на основании расчетных документов осуществляет

действия по получению от плательщика платежа.

Расчеты по инкассо осуществляются на основании платежных требований, оплата которых

может производиться по распоряжению плательщика (с акцептом) или без его распоряжения

(в безакцептном порядке),

и инкассовых поручений, оплата которых производится без распоряжения плательщика (в

бесспорном порядке).

Платежное требование является расчетным документом, содержащим требование кредитора

(получателя средств) по основному договору к должнику (плательщику) об уплате

определенной денежной суммы через банк.

Инкассовое поручение является расчетным документом, на основании которого

производится списание денежных средств со счетов плательщиков в бесспорном порядке.

Инкассовые поручения применяются:

1) в случаях, когда бесспорный порядок взыскания денежных средств установлен

законодательством, в том числе для взыскания денежных средств органами, выполняющими

контрольные функции;

2) для взыскания по исполнительным документам;

3) в случаях, предусмотренных сторонами по основному договору, при условии

предоставления банку, обслуживающему плательщика, права на списание денежных средств

со счета плательщика без его распоряжения.

32.

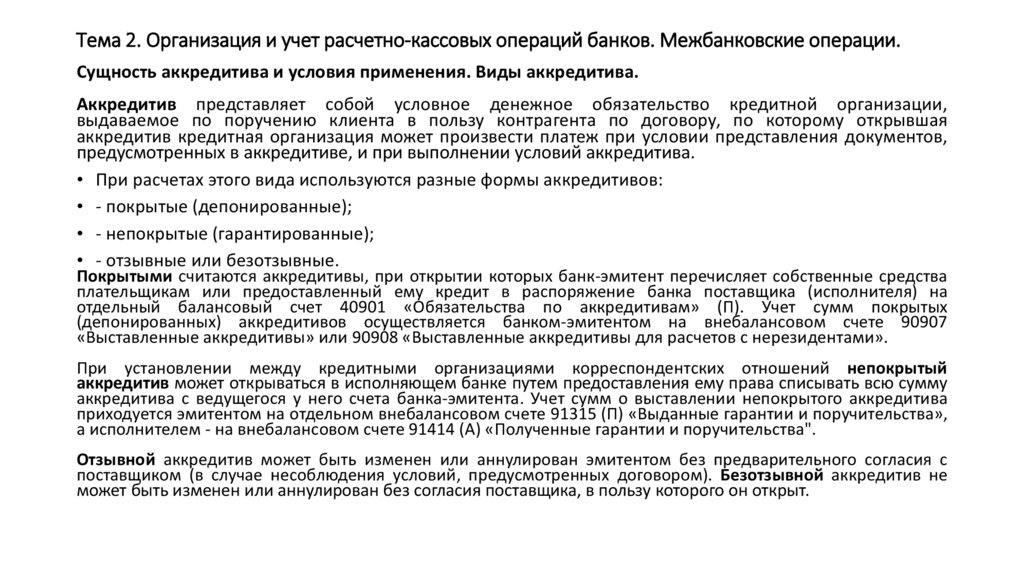

Тема 2. Организация и учет расчетно-кассовых операций банков. Межбанковские операции.Сущность аккредитива и условия применения. Виды аккредитива.

Аккредитив представляет собой условное денежное обязательство кредитной организации,

выдаваемое по поручению клиента в пользу контрагента по договору, по которому открывшая

аккредитив кредитная организация может произвести платеж при условии представления документов,

предусмотренных в аккредитиве, и при выполнении условий аккредитива.

• При расчетах этого вида используются разные формы аккредитивов:

• - покрытые (депонированные);

• - непокрытые (гарантированные);

• - отзывные или безотзывные.

Покрытыми считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства

плательщикам или предоставленный ему кредит в распоряжение банка поставщика (исполнителя) на

отдельный балансовый счет 40901 «Обязательства по аккредитивам» (П). Учет сумм покрытых

(депонированных) аккредитивов осуществляется банком-эмитентом на внебалансовом счете 90907

«Выставленные аккредитивы» или 90908 «Выставленные аккредитивы для расчетов с нерезидентами».

При установлении между кредитными организациями корреспондентских отношений непокрытый

аккредитив может открываться в исполняющем банке путем предоставления ему права списывать всю сумму

аккредитива с ведущегося у него счета банка-эмитента. Учет сумм о выставлении непокрытого аккредитива

приходуется эмитентом на отдельном внебалансовом счете 91315 (П) «Выданные гарантии и поручительства»,

а исполнителем - на внебалансовом счете 91414 (А) «Полученные гарантии и поручительства".

Отзывной аккредитив может быть изменен или аннулирован эмитентом без предварительного согласия с

поставщиком (в случае несоблюдения условий, предусмотренных договором). Безотзывной аккредитив не

может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт.

33.

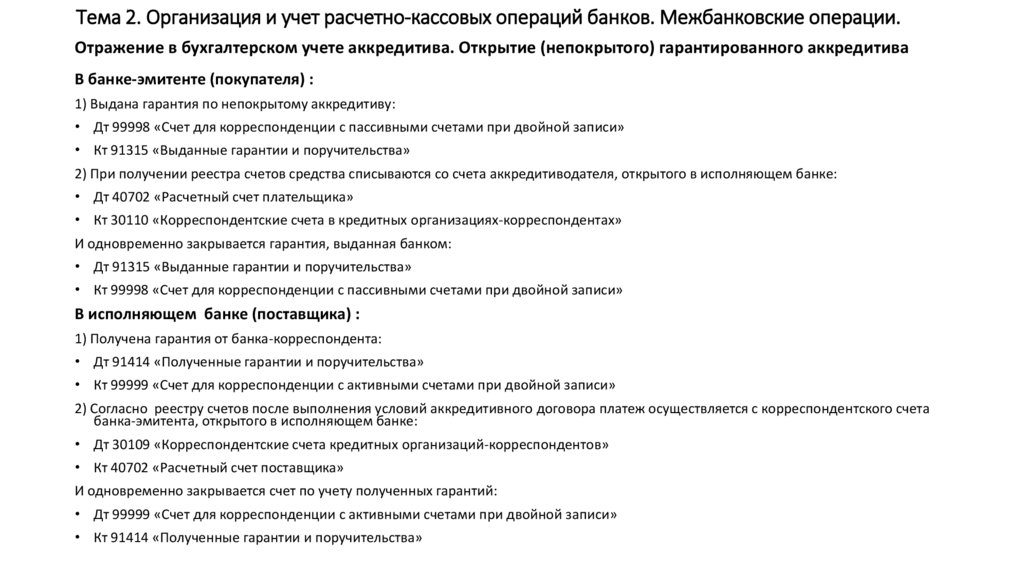

Тема 2. Организация и учет расчетно-кассовых операций банков. Межбанковские операции.Отражение в бухгалтерском учете аккредитива. Открытие (непокрытого) гарантированного аккредитива

В банке-эмитенте (покупателя) :

1) Выдана гарантия по непокрытому аккредитиву:

• Дт 99998 «Счет для корреспонденции с пассивными счетами при двойной записи»

• Кт 91315 «Выданные гарантии и поручительства»

2) При получении реестра счетов средства списываются со счета аккредитиводателя, открытого в исполняющем банке:

• Дт 40702 «Расчетный счет плательщика»

• Кт 30110 «Корреспондентские счета в кредитных организациях-корреспондентах»

И одновременно закрывается гарантия, выданная банком:

• Дт 91315 «Выданные гарантии и поручительства»

• Кт 99998 «Счет для корреспонденции с пассивными счетами при двойной записи»

В исполняющем банке (поставщика) :

1) Получена гарантия от банка-корреспондента:

• Дт 91414 «Полученные гарантии и поручительства»

• Кт 99999 «Счет для корреспонденции с активными счетами при двойной записи»

2) Согласно реестру счетов после выполнения условий аккредитивного договора платеж осуществляется с корреспондентского счета

банка-эмитента, открытого в исполняющем банке:

• Дт 30109 «Корреспондентские счета кредитных организаций-корреспондентов»

• Кт 40702 «Расчетный счет поставщика»

И одновременно закрывается счет по учету полученных гарантий:

• Дт 99999 «Счет для корреспонденции с активными счетами при двойной записи»

• Кт 91414 «Полученные гарантии и поручительства»

34.

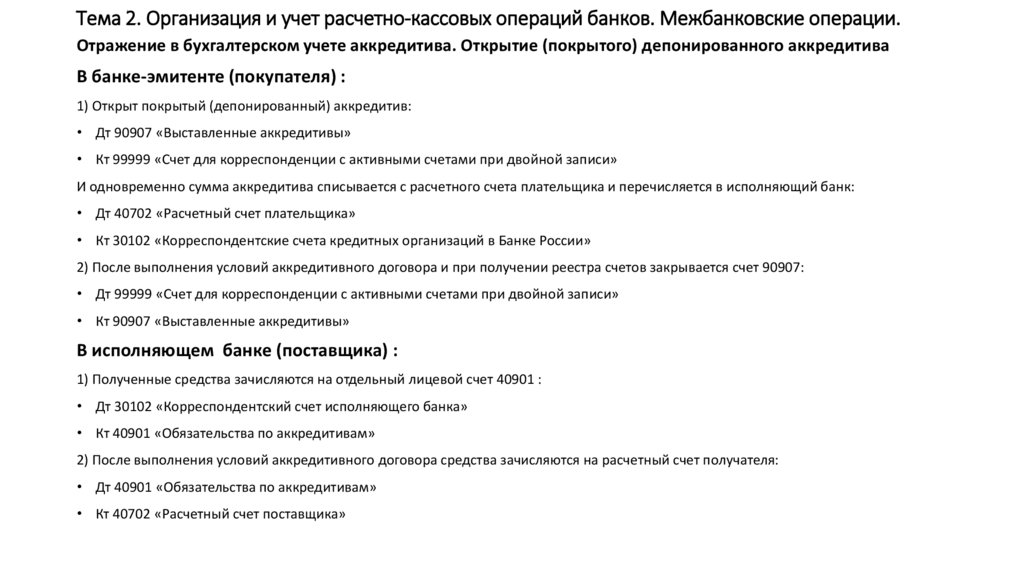

Тема 2. Организация и учет расчетно-кассовых операций банков. Межбанковские операции.Отражение в бухгалтерском учете аккредитива. Открытие (покрытого) депонированного аккредитива

В банке-эмитенте (покупателя) :

1) Открыт покрытый (депонированный) аккредитив:

• Дт 90907 «Выставленные аккредитивы»

• Кт 99999 «Счет для корреспонденции с активными счетами при двойной записи»

И одновременно сумма аккредитива списывается с расчетного счета плательщика и перечисляется в исполняющий банк:

• Дт 40702 «Расчетный счет плательщика»

• Кт 30102 «Корреспондентские счета кредитных организаций в Банке России»

2) После выполнения условий аккредитивного договора и при получении реестра счетов закрывается счет 90907:

• Дт 99999 «Счет для корреспонденции с активными счетами при двойной записи»

• Кт 90907 «Выставленные аккредитивы»

В исполняющем банке (поставщика) :

1) Полученные средства зачисляются на отдельный лицевой счет 40901 :

• Дт 30102 «Корреспондентский счет исполняющего банка»

• Кт 40901 «Обязательства по аккредитивам»

2) После выполнения условий аккредитивного договора средства зачисляются на расчетный счет получателя:

• Дт 40901 «Обязательства по аккредитивам»

• Кт 40702 «Расчетный счет поставщика»

35.

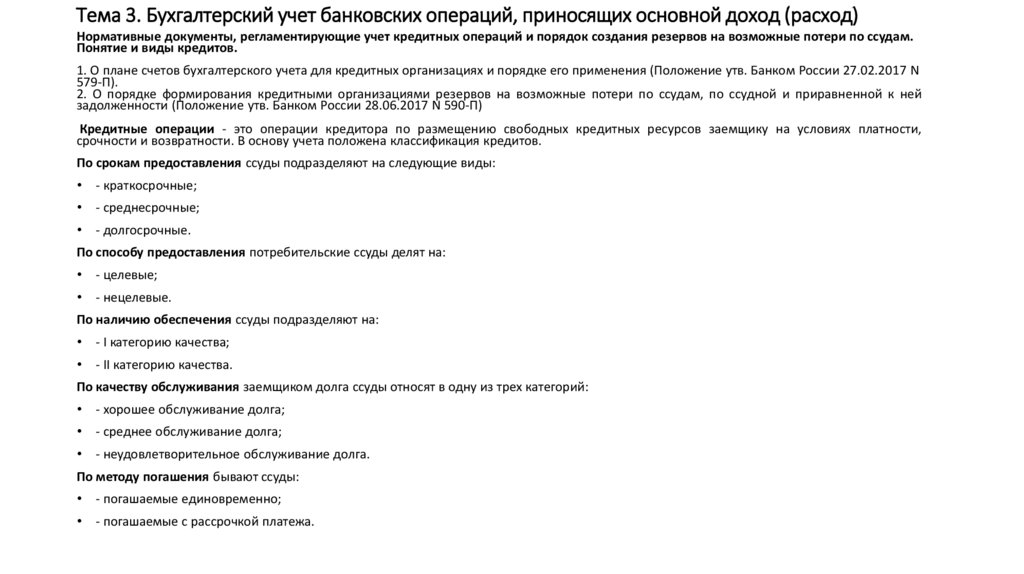

Тема 3. Бухгалтерский учет банковских операций, приносящих основной доход (расход)Нормативные документы, регламентирующие учет кредитных операций и порядок создания резервов на возможные потери по ссудам.

Понятие и виды кредитов.

1. О плане счетов бухгалтерского учета для кредитных организациях и порядке его применения (Положение утв. Банком России 27.02.2017 N

579-П).

2. О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней

задолженности (Положение утв. Банком России 28.06.2017 N 590-П)

Кредитные операции - это операции кредитора по размещению свободных кредитных ресурсов заемщику на условиях платности,

срочности и возвратности. В основу учета положена классификация кредитов.

По срокам предоставления ссуды подразделяют на следующие виды:

- краткосрочные;

- среднесрочные;

- долгосрочные.

По способу предоставления потребительские ссуды делят на:

- целевые;

- нецелевые.

По наличию обеспечения ссуды подразделяют на:

- I категорию качества;

- II категорию качества.

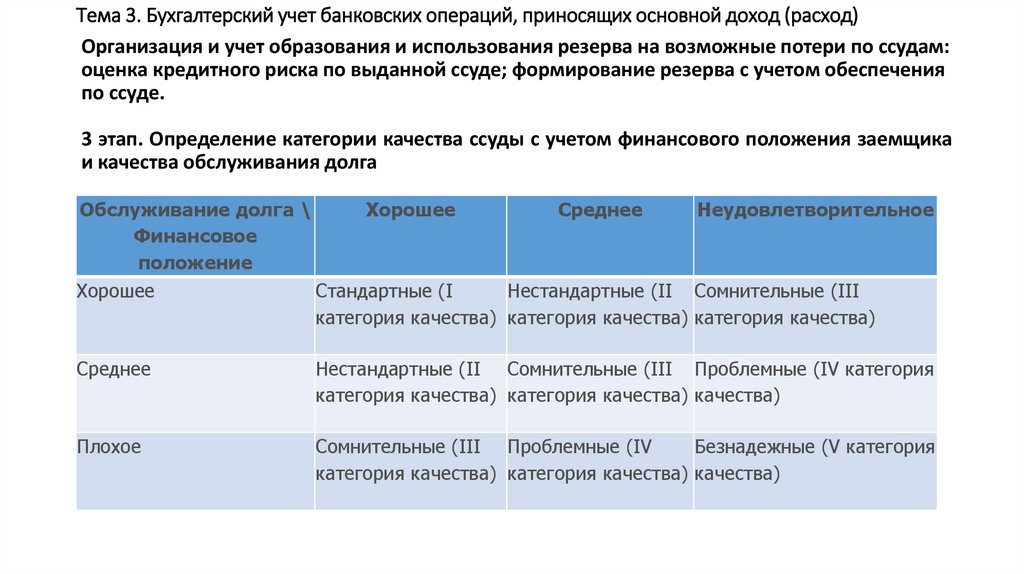

По качеству обслуживания заемщиком долга ссуды относят в одну из трех категорий:

- хорошее обслуживание долга;

- среднее обслуживание долга;

- неудовлетворительное обслуживание долга.

По методу погашения бывают ссуды:

- погашаемые единовременно;

- погашаемые с рассрочкой платежа.

36.

Тема 3. Бухгалтерский учет банковских операций, приносящих основной доход (расход)Сущность и виды обеспечения (залог, гарантия, поручительство)

Для обеспечения возврата кредитов коммерческие банки могут использовать все способы обеспечения исполнения

обязательств, предусмотренные действующим законодательством.

Согласно Гражданскому кодексу РФ (ст.329) исполнение обязательств может обеспечиваться следующими способами: неустойкой; залогом; удержанием имущества должника; поручительством; банковской гарантией; задатком и

другими способами, предусмотренными законом, и не противоречащими принципам гражданского законодательства.

Залог (ст.334-358 ГК РФ) - способ обеспечения обязательства, при котором кредитор (залогодержатель) имеет право в случае

неисполнения должником этого обязательства получить удовлетворение за счет заложенного имущества преимущественно

перед другими кредиторами.

Банковская гарантия представляет собой письменное обязательство банка, иного кредитного учреждения или страховой

компании, выдаваемое кредитору принципала (бенефициару) и заключающееся в уплате определенной денежной суммы в

соответствии с ее условиями и по письменному требованию последнего (ст. 368 ГК РФ).

Таким образом, при реализации норм о банковской гарантии в правоотношение вступают всегда три лица:

•гарант, т.е. банк, иное кредитное учреждение или страховая организация, который и выдает гарантию;

•принципал, т.е. лицо, по просьбе которого выдается гарантия;

•бенефициар, т.е. выгодоприобретатель, получающий указанную денежную сумму.

Сущность поручительства в соответствии со статьей 361 ГК РФ заключается в том, что поручитель обязывается перед

кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части. А поручитель,

исполнивший обязательство за должника, приобретает по отношению к послед-нему права кредитора по этому обязательству

и права, принадлежавшие кредитору как залогодержателю.

37.

Тема 3. Бухгалтерский учет банковских операций, приносящих основной доход (расход)Порядок начисления процентов по кредитным операциям

Процентная ставка является предметом коммерческой сделки, фиксируется в кредитном договоре. В договоре устанавливается размер, порядок,

периодичность и сроки начисления, а также порядок взыскания процентов.

В аналитическом учете банков открываются отдельные лицевые счета по каждому владельцу счета для начисления процентов.

• Лицевые счета открываются по объектам (шифрам кредита), по срокам пользования кредитом и по размеру процентных ставок.

• Лицевые счета по депозитам открываются только по срокам хранения и размеру процентных ставок.

Бухгалтерские операции банка по получению процентов по размещенным денежным средствам осуществляются на основании распоряжения,

подписанного уполномоченным должностным лицом банка. В распоряжении указываются номер и дата соответствующего договора, наименование

владельца банковского счета (клиента-вкладчика/клиента-заемщика), вид кредита (займа), вид и размер процентной ставки, способ получения

процентов.

Начисленные проценты по ссудам должны быть отражены по балансу банка в том же периоде, за который они начислены, не реже одного раза в

месяц и не позднее последнего рабочего дня отчетного месяца. При этом программным путем должно быть обеспечено ежедневное начисление

процентов в разрезе каждого договора нарастающим итогом с даты последнего отражения начисленных процентов по лицевым счетам.

Бухгалтерский учет операций по отнесению сумм начисленных процентов по размещенным денежным средствам на доходы банка может

осуществляться "кассовым" методом или методом "начислений:

• При "кассовом" методе отнесение банком-кредитором начисленных по размещенным денежным средствам процентов на его доходы

производится на дату их получения.

• Если используется метод "начислений", то все проценты, начисленные в текущем месяце, не позднее последнего рабочего дня текущего месяца

относятся на доходы банка. Метод "начислений" не применяется к порядку отражения в бухгалтерском учете начисленных процентов по

активным операциям банка в отношении:

1) задолженности по размещенным средствам, отнесенной в установленном Банком России порядке ко 2-й и выше группам риска;

2) просроченной задолженности по получению процентов;

3) текущих (срочных) процентов, начисленных по размещенным средствам, при наличии на последний рабочий день месяца по данному договору

просроченной задолженности по получению процентов.

38.

Тема 3. Бухгалтерский учет банковских операций, приносящих основной доход (расход)Организация и порядок документооборота проведения кредитных операций.

Кредитная политика - это основные положения банка по выполнению им функции кредитования, которые определяют виды

кредитов, сферу их предоставления и процедуру организации кредитного процесса.

Цели кредитной политики:

1. Определение видов кредита, которые банк будет предоставлять, кому и на каких условиях.

2. Поддержание оптимального соотношения между кредитами, депозитами и другими обязательствами и собственным

капиталом банка.

Кредитная политика включает:

• - виды ссуд, предоставляемые банком;

• - принципы предоставления кредита;

• - структуру и обязанности кредитных комитетов или экономистов, отвечающих за кредитную работу;

• - процедуру разрешения (принятия решения) о предоставлении кредита;

• - кредитную документацию.

Процедура организации кредитного процесса включает:

• - прием заявки на кредит;

• - обработку заявки на кредит;

• - процесс кредитного анализа, обмен кредитной информацией с другими банками и поставщиками;

• - подготовку кредитного договора и оформление кредитной документации;

• - выдачу кредита;

• - наблюдение за кредитом;

• - погашение кредита и закрытие кредитного дела.

39.

Тема 3. Бухгалтерский учет банковских операций, приносящих основной доход (расход)Организация и порядок документооборота проведения кредитных операций.

Для рассмотрения вопроса о получении кредита юридические лица представляют в кредитный отдел следующие документы:

1. Заявку на получение кредита по установленной форме.

2. Юридические документы , нотариально заверенные (учредительный договор, устав, свидетельство о регистрации, карточка образцов

подписей и печати, справка о паспортных данных, прописке и местожительстве руководителя и главного бухгалтера, а также лиц,

уполномоченных для ведения переговоров о кредите на основании доверенности о праве ведения подобных переговоров, копия

лицензии на осуществление видов деятельности, подлежащих лицензированию).

3. Бухгалтерскую отчетность. Баланс предприятия с приложениями по состоянию на последнюю отчетную дату, заверенный налоговой

инспекцией; расшифровка статей по балансу: основные средства, производственные запасы, готовая продукция, товары, расчеты с

дебиторами, расчеты с кредиторами, долгосрочные и краткосрочные займы.

4. Документы, характеризующие финансовое состояние клиента.

4.1. Выписки со счетов (рублевого и валютных) за последние три месяца (для не клиентов Банка).

4.2. Копии накладных (по импортным товарам - таможенных деклараций), подтверждающих поступление товаров клиенту по

кредитуемой сделке.

4.3. Копии кредитных договоров клиента с другими банками, действующих на момент подачи заявки на кредит.

4.4. Копии договоров клиента на аренду офисных и складских помещений или документов, подтверждающих право собственности

заемщика на занимаемые помещения.

5. Информацию об объекте кредитования.

5.1. Технико-экономическое обоснование.

5.2. Копии контрактов или иных документов, подтверждающих целевое использование кредита в соответствии с технико-экономическим

обоснованием.

5.3. Копии договоров или иных документов, подтверждающих реализацию приобретаемых товаров в соответствии с ТЭО.

5.4. Копии необходимых лицензий и квот на экспорт продукции.

5.5. Документы, подтверждающие обеспечение кредита (договор залога, гарантии третьих лиц).

40.

Тема 3. Бухгалтерский учет банковских операций, приносящих основной доход (расход)Организация и порядок документооборота проведения кредитных операций.

Анализ финансового состояния организации при рассмотрении кредитной заявки производится на основании данных

бухгалтерской отчетности, представляемой потенциальным заемщиком (за ряд лет).

1. Для заемщика - юридического лица (за исключением банков):

- годовая бухгалтерская отчетность в полном объеме;

- публикуемая отчетность за три последних завершенных финансовых года;

- форма N 1 "Бухгалтерский баланс", форма N 2 "Отчет о прибылях и убытках" на последнюю отчетную дату.

2. Для заемщика - юридического лица, являющегося субъектом малого предпринимательства и использующего

упрощенную систему налогообложения, учета и отчетности:

- сведения о доходах и расходах, подтвержденные данными Книги учета доходов и расходов организаций и

индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

3. Для заемщика - кредитной организации:

- годовая бухгалтерская отчетность в полном объеме;

- публикуемая отчетность за три последних завершенных финансовых года;

4. Для заемщика - физического лица:

- заверенные работодателем справка с места работы и справка о доходах физического лица;

- иные документы, подтверждающие доходы физического лица.

41.

Тема 3. Бухгалтерский учет банковских операций, приносящих основной доход (расход)Организация и порядок документооборота проведения кредитных операций.

Для анализа финансового состояния целесообразно принимать во внимание следующие документы (информацию) в

случае их доступности:

• - отчетность, составленную в соответствии с МСФО;

• - управленческую отчетность и иную управленческую информацию;

• - бюджет либо бизнес-план на текущий финансовый год;

• - ежеквартальный отчет эмитента ценных бумаг о существенных фактах (событиях и действиях), затрагивающих

финансово-хозяйственную деятельность эмитента, в случае, если заемщик является эмитентом ценных бумаг;

• - данные о движении денежных средств;

• - данные о просроченной дебиторской и кредиторской задолженности, не погашенных в срок кредитах и займах, о

просроченных собственных векселях заемщика;

• - данные о наличии в составе дебиторской задолженности, а также в составе долгосрочных и краткосрочных

финансовых вложений задолженности и вложений в доли (акции) юридических лиц, которые находятся в стадии

ликвидации или в отношении которых возбуждено дело о банкротстве на последнюю отчетную дату;

• - справки об открытых расчетных (текущих) счетах в кредитных организациях, выданные или подтвержденные

налоговым органом;

• - справки об отсутствии у заемщика картотеки неоплаченных расчетных документов по всем открытым расчетным

(текущим) счетам, выданные обслуживающими эти счета кредитными организациями, а также справки из налоговых

органов об отсутствии задолженности перед бюджетом всех уровней и внебюджетными фондами;

• - сведения о существенных событиях, затрагивающих финансово-хозяйственную деятельность заемщика,

42.

Тема 3. Бухгалтерский учет банковских операций, приносящих основной доход (расход)Организация и порядок документооборота проведения кредитных операций.

Для анализа финансового состояния целесообразно принимать во внимание : иные доступные сведения, в том числе:

• наличие положительной (отрицательной) кредитной истории,

• страновой риск,

• общее состояние отрасли, к которой относится заемщик,

• конкурентное положение заемщика в отрасли,

• деловая репутация заемщика и руководства организации-заемщика,

• качество управления организацией-заемщиком,

• краткосрочные и долгосрочные планы и перспективы развития заемщика,

• степень зависимости от аффилированных лиц и самостоятельность в принятии решений,

• принадлежность заемщика к финансовым группам и холдингам,

• существенная зависимость от одного или нескольких поставщиков и (или) заказчиков,

• меры, предпринимаемые заемщиком для улучшения своего финансового положения,

• вовлеченность заемщика в судебные разбирательства,

• информация о различных аспектах в деятельности заемщика (сфера бизнеса, отраслевые особенности, специализация

на видах продукции или услуг и иные аспекты),

• степень зависимости от государственных дотаций,

• значимость заемщика в масштабах региона,

• зависимость деятельности заемщика от роста цен при покупке товаров и услуг и от падения цен при продаже товаров,

• согласованность позиций акционеров (участников) юридического лица - заемщика,

• вероятность открытия в ближайшем будущем или фактическое начало процедуры банкротства и (или) ликвидации

заемщика,

• информация о выполнении заемщиком обязательств по другим договорам и перед другими кредиторами

43.

Тема 3. Бухгалтерский учет банковских операций, приносящих основной доход (расход)Организация и порядок документооборота проведения кредитных операций.

При анализе финансового состояния делаются выводы о величине, динамике основных статей баланса, наиболее

полно характеризующих работу данного предприятия, а именно:

Активы: основные средства; долгосрочные вложения и капитальное строительство; запасы; дебиторская

задолженность; краткосрочные финансовые вложения; денежные средства.

Пассивы: уставный капитал; добавочный капитал; нераспределенная прибыль; долгосрочные обязательства;

краткосрочные обязательства, в том числе кредиторская задолженность.

Общий анализ бухгалтерской отчетности также подразумевает оценку структуры (доли отдельных статей в валюте

баланса) активов и пассивов баланса.

Для последующего детального анализа финансового состояния потенциального заемщика рассчитываются

коэффициенты/показатели, характеризующие:

- ликвидность;

- финансовую устойчивость;

- прибыльность и рентабельность;

- деловую активность и т.д.

44.

Тема 3. Бухгалтерский учет банковских операций, приносящих основной доход (расход)Счета, используемые для учета кредитов, обеспечения, начисления процентов по кредитам.

Синтетический учет ведется на активных ссудных счетах первого порядка с 441 по 457 в зависимости от правовой структуры

заемщика.

• По счетам второго порядка учет строится в зависимости от срока предоставления кредита:

• - на 1 день;

• - на срок от 2 до 7 дней;

• - на срок от 8 до 30 дней;

• - на срок от 31 до 90 дней;

• - на срок от 91 до 180 дней;

• - на срок от 181 дня до одного года;

• - на срок от 1 года до 3 лет;

• - до востребования.

• Аналитический учет ссудных операций ведется на отдельных лицевых счетах, открываемых каждому заемщику и по

каждому отдельному кредитному договору. Номер лицевого ссудного счета строится путем прибавления к номеру

синтетического счета второго порядка, кода валюты (три знака), отраслевой принадлежности (два знака), срока (один знак),

кода (один знак), номера лицевого счета (пять знаков). Всего 20 знаков.

• Полученные в обеспечение кредитов ценные бумаги, включая векселя, а также гарантии, имущество, драгоценные

металлы, учитываются по дебету счетов 91311 "Ценные бумаги, принятые в обеспечение по размещенным средствам",

91312 "Имущество, принятое в обеспечение по размещенным средствам, кроме ценных бумаг и драгоценных

металлов", 91313 "Драгоценные металлы, , принятые в обеспечение по размещенным средствам ", 91414 "Полученные

гарантии и поручительства" в корреспонденции со счетом 99998 "Счет для корреспонденции с пассивными счетами при

двойной записи". Указанные ценности, гарантии, поручительства учитываются в сумме принятого обеспечения.

• Начисление процентов по кредитом учитывается с использованием счетов 47427 "Требования по получению процентов",

70601 «Доходы".

45.

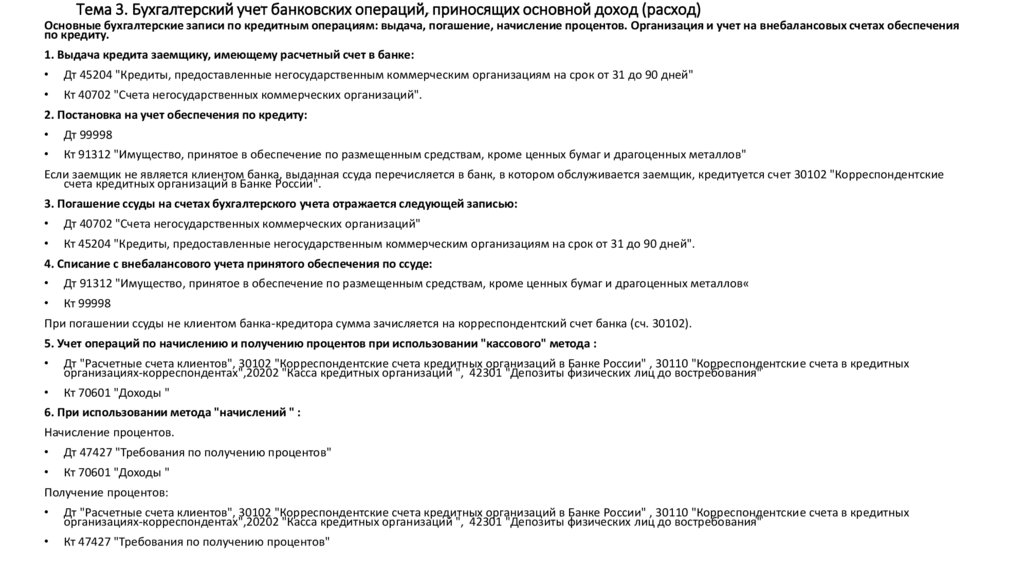

Тема 3. Бухгалтерский учет банковских операций, приносящих основной доход (расход)Основные бухгалтерские записи по кредитным операциям: выдача, погашение, начисление процентов. Организация и учет на внебалансовых счетах обеспечения

по кредиту.

1. Выдача кредита заемщику, имеющему расчетный счет в банке:

Дт 45204 "Кредиты, предоставленные негосударственным коммерческим организациям на срок от 31 до 90 дней"

Кт 40702 "Счета негосударственных коммерческих организаций".

2. Постановка на учет обеспечения по кредиту:

Дт 99998

Кт 91312 "Имущество, принятое в обеспечение по размещенным средствам, кроме ценных бумаг и драгоценных металлов"

Если заемщик не является клиентом банка, выданная ссуда перечисляется в банк, в котором обслуживается заемщик, кредитуется счет 30102 "Корреспондентские

счета кредитных организаций в Банке России".

3. Погашение ссуды на счетах бухгалтерского учета отражается следующей записью:

Дт 40702 "Счета негосударственных коммерческих организаций"

Кт 45204 "Кредиты, предоставленные негосударственным коммерческим организациям на срок от 31 до 90 дней".

4. Списание с внебалансового учета принятого обеспечения по ссуде:

Дт 91312 "Имущество, принятое в обеспечение по размещенным средствам, кроме ценных бумаг и драгоценных металлов«

Кт 99998

При погашении ссуды не клиентом банка-кредитора сумма зачисляется на корреспондентский счет банка (сч. 30102).

5. Учет операций по начислению и получению процентов при использовании "кассового" метода :

Дт "Расчетные счета клиентов", 30102 "Корреспондентские счета кредитных организаций в Банке России" , 30110 "Корреспондентские счета в кредитных

организациях-корреспондентах",20202 "Касса кредитных организаций ", 42301 "Депозиты физических лиц до востребования"

Кт 70601 "Доходы "

6. При использовании метода "начислений " :

Начисление процентов.

Дт 47427 "Требования по получению процентов"

Кт 70601 "Доходы "

Получение процентов:

Дт "Расчетные счета клиентов", 30102 "Корреспондентские счета кредитных организаций в Банке России" , 30110 "Корреспондентские счета в кредитных

организациях-корреспондентах",20202 "Касса кредитных организаций ", 42301 "Депозиты физических лиц до востребования"

Кт 47427 "Требования по получению процентов"

46.

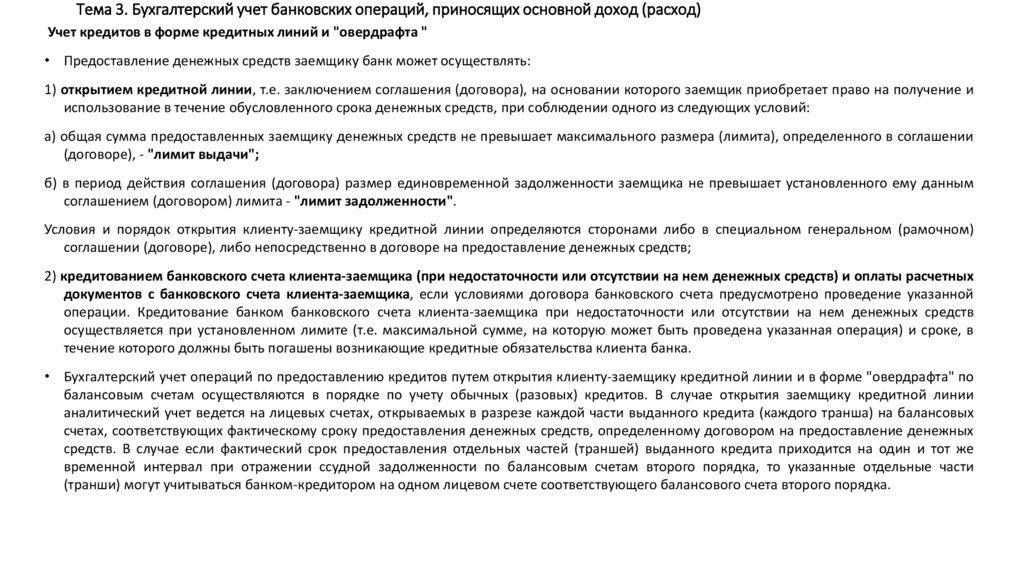

Тема 3. Бухгалтерский учет банковских операций, приносящих основной доход (расход)Учет кредитов в форме кредитных линий и "овердрафта "

• Предоставление денежных средств заемщику банк может осуществлять:

1) открытием кредитной линии, т.е. заключением соглашения (договора), на основании которого заемщик приобретает право на получение и

использование в течение обусловленного срока денежных средств, при соблюдении одного из следующих условий:

а) общая сумма предоставленных заемщику денежных средств не превышает максимального размера (лимита), определенного в соглашении

(договоре), - "лимит выдачи";

б) в период действия соглашения (договора) размер единовременной задолженности заемщика не превышает установленного ему данным

соглашением (договором) лимита - "лимит задолженности".

Условия и порядок открытия клиенту-заемщику кредитной линии определяются сторонами либо в специальном генеральном (рамочном)

соглашении (договоре), либо непосредственно в договоре на предоставление денежных средств;

2) кредитованием банковского счета клиента-заемщика (при недостаточности или отсутствии на нем денежных средств) и оплаты расчетных

документов с банковского счета клиента-заемщика, если условиями договора банковского счета предусмотрено проведение указанной

операции. Кредитование банком банковского счета клиента-заемщика при недостаточности или отсутствии на нем денежных средств

осуществляется при установленном лимите (т.е. максимальной сумме, на которую может быть проведена указанная операция) и сроке, в

течение которого должны быть погашены возникающие кредитные обязательства клиента банка.

• Бухгалтерский учет операций по предоставлению кредитов путем открытия клиенту-заемщику кредитной линии и в форме "овердрафта" по

балансовым счетам осуществляются в порядке по учету обычных (разовых) кредитов. В случае открытия заемщику кредитной линии

аналитический учет ведется на лицевых счетах, открываемых в разрезе каждой части выданного кредита (каждого транша) на балансовых

счетах, соответствующих фактическому сроку предоставления денежных средств, определенному договором на предоставление денежных

средств. В случае если фактический срок предоставления отдельных частей (траншей) выданного кредита приходится на один и тот же

временной интервал при отражении ссудной задолженности по балансовым счетам второго порядка, то указанные отдельные части

(транши) могут учитываться банком-кредитором на одном лицевом счете соответствующего балансового счета второго порядка.

47.

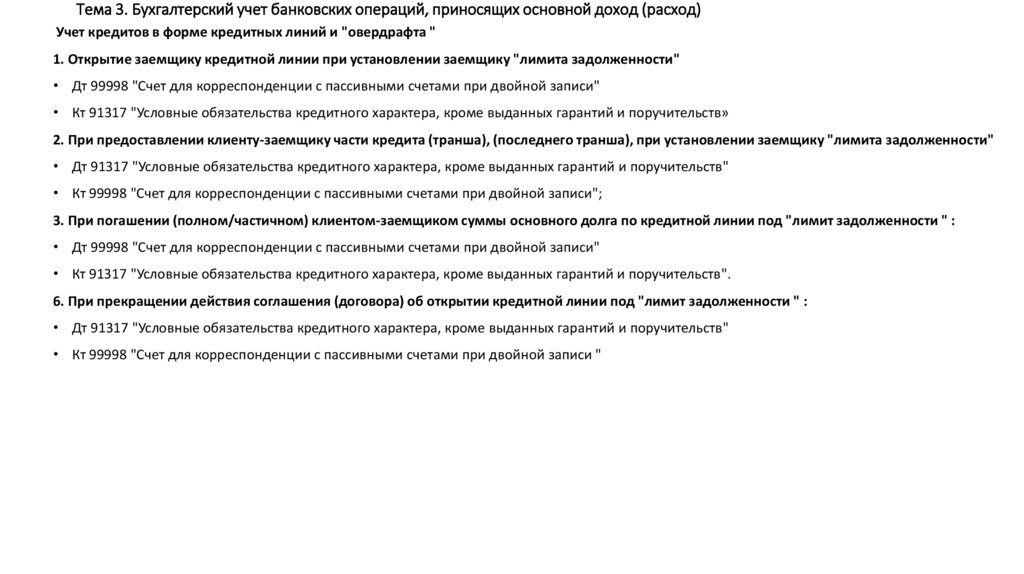

Тема 3. Бухгалтерский учет банковских операций, приносящих основной доход (расход)Учет кредитов в форме кредитных линий и "овердрафта "

1. Открытие заемщику кредитной линии при установлении заемщику "лимита задолженности"

• Дт 99998 "Счет для корреспонденции с пассивными счетами при двойной записи"

• Кт 91317 "Условные обязательства кредитного характера, кроме выданных гарантий и поручительств»

2. При предоставлении клиенту-заемщику части кредита (транша), (последнего транша), при установлении заемщику "лимита задолженности"

• Дт 91317 "Условные обязательства кредитного характера, кроме выданных гарантий и поручительств"

• Кт 99998 "Счет для корреспонденции с пассивными счетами при двойной записи";

3. При погашении (полном/частичном) клиентом-заемщиком суммы основного долга по кредитной линии под "лимит задолженности " :

• Дт 99998 "Счет для корреспонденции с пассивными счетами при двойной записи"

• Кт 91317 "Условные обязательства кредитного характера, кроме выданных гарантий и поручительств".

6. При прекращении действия соглашения (договора) об открытии кредитной линии под "лимит задолженности " :

• Дт 91317 "Условные обязательства кредитного характера, кроме выданных гарантий и поручительств"

• Кт 99998 "Счет для корреспонденции с пассивными счетами при двойной записи "

48.

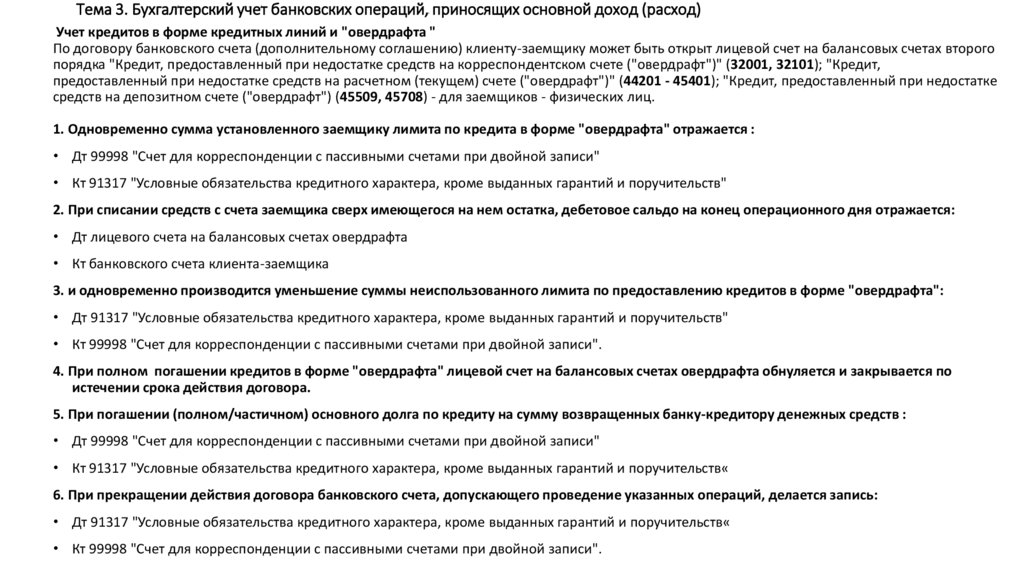

Тема 3. Бухгалтерский учет банковских операций, приносящих основной доход (расход)Учет кредитов в форме кредитных линий и "овердрафта "

По договору банковского счета (дополнительному соглашению) клиенту-заемщику может быть открыт лицевой счет на балансовых счетах второго

порядка "Кредит, предоставленный при недостатке средств на корреспондентском счете ("овердрафт")" (32001, 32101); "Кредит,

предоставленный при недостатке средств на расчетном (текущем) счете ("овердрафт")" (44201 - 45401); "Кредит, предоставленный при недостатке

средств на депозитном счете ("овердрафт") (45509, 45708) - для заемщиков - физических лиц.

1. Одновременно сумма установленного заемщику лимита по кредита в форме "овердрафта" отражается :

• Дт 99998 "Счет для корреспонденции с пассивными счетами при двойной записи"

• Кт 91317 "Условные обязательства кредитного характера, кроме выданных гарантий и поручительств"

2. При списании средств с счета заемщика сверх имеющегося на нем остатка, дебетовое сальдо на конец операционного дня отражается:

• Дт лицевого счета на балансовых счетах овердрафта

• Кт банковского счета клиента-заемщика

3. и одновременно производится уменьшение суммы неиспользованного лимита по предоставлению кредитов в форме "овердрафта":

• Дт 91317 "Условные обязательства кредитного характера, кроме выданных гарантий и поручительств"

• Кт 99998 "Счет для корреспонденции с пассивными счетами при двойной записи".

4. При полном погашении кредитов в форме "овердрафта" лицевой счет на балансовых счетах овердрафта обнуляется и закрывается по

истечении срока действия договора.

5. При погашении (полном/частичном) основного долга по кредиту на сумму возвращенных банку-кредитору денежных средств :

• Дт 99998 "Счет для корреспонденции с пассивными счетами при двойной записи"

• Кт 91317 "Условные обязательства кредитного характера, кроме выданных гарантий и поручительств«

6. При прекращении действия договора банковского счета, допускающего проведение указанных операций, делается запись:

• Дт 91317 "Условные обязательства кредитного характера, кроме выданных гарантий и поручительств«

• Кт 99998 "Счет для корреспонденции с пассивными счетами при двойной записи".

49.

Тема 3. Бухгалтерский учет банковских операций, приносящих основной доход (расход)Межбанковский кредит: учет предоставленного и привлеченного кредита

Синтетический учет межбанковских кредитов ведется на балансовых счетах первого порядка:

• 320 "Кредиты, предоставленные кредитным организациям";

• 321 "Кредиты, предоставленные банкам-нерезидентам".

На счетах второго порядка кредиты учитываются по срокам выдачи. На отдельном счете

отражаются кредиты, предоставленные при недостатке средств на корреспондентском

счете ("овердрафт"), на один день; на срок от двух до семи дней; на срок от восьми до 30

дней и т.д.

Предоставление межбанковского кредита в бухгалтерии кредитной организации (банкакредитора):

• Дт 320 (02 - 10) "Кредиты, предоставленные кредитным организациям"

• Кт 30102 "Корреспондентские счета кредитных организаций в Банке России", или

• 30109 "Корреспондентские счета кредитных организаций-корреспондентов", или

• 30110 "Корреспондентские счета в кредитных организациях-корреспондентах";

Поступление средств на погашение кредита отражается проводкой:

• Дт 30102 "Корреспондентские счета кредитных организаций в Банке России", или

• 30109 "Корреспондентские счета кредитных организаций-корреспондентов", или

• 30110 "Корреспондентские счета в кредитных организациях-корреспондентах"

• Кт 320 (02 - 10) "Кредиты, предоставленные кредитным организациям";

50.

Тема 3. Бухгалтерский учет банковских операций, приносящих основной доход (расход)Межбанковский кредит: учет предоставленного и привлеченного кредита

Учет выданных кредитов ведется как у банка-кредитора, так и у банка-заемщика. Для

учета полученных кредитов предусмотрены счета 312 "Кредиты, депозиты и иные

привлеченные средства, полученные кредитными организациями от Банка России",

313 "Кредиты, полученные кредитными организациями от кредитных

организаций", 314 "Кредиты, полученные от банков-нерезидентов".

Получение кредита в бухгалтерии банка заемщика:

• Дт 30102 "Корреспондентские счета кредитных организаций в Банке России", или

• 30109 "Корреспондентские счета кредитных организаций-корреспондентов", или

• 30110 "Корреспондентские счета в кредитных организациях-корреспондентах"

• Кт 313 (02 - 10) "Кредиты, полученные кредитными организациями от кредитных

организаций";

Погашение в срок межбанковского кредита, полученного:

• Дт 313 (02 - 10) "Кредиты, полученные кредитными организациями от кредитных

организаций"

• Кт 30102 "Корреспондентские счета кредитных организаций в Банке России", или

• 30109 "Корреспондентские счета кредитных организаций-корреспондентов", или

• 30110 "Корреспондентские счета в кредитных организациях-корреспондентах";

51.

Тема 3. Бухгалтерский учет банковских операций, приносящих основной доход (расход)Отражение в учете кредита, предоставленного физическим лицам.

Для учета среднесрочных потребительских ссуд используется счет 455 "Кредиты, предоставленные физическим лицам" в

зависимости от срока. Счет активный.

Предоставление потребительского кредита в бухгалтерском учете отражается:

при выдаче наличным средствами

• Дт 455 (02 - 09) "Кредиты, предоставленные физическим лицам"

• Кт 20202 "Касса кредитной организации";

при выдаче безналичными средствами

а) во вклад "до востребования"

• Дт 455 (02 - 09) "Кредиты, предоставленные физическим лицам"

• Кт 42301 "Депозиты физических лиц - до востребования";

б) на банковскую карту (карточный счет)

• Дт 455 (02 - 09) "Кредиты, предоставленные физическим лицам"

• Кт 40817 " Физические лица"

При погашении кредита физическим лицом:

• Дт 20202 "Касса кредитной организации";

• Дт 42301"Депозиты физических лиц - до востребования";

• Дт 60305 «Обязательства по выплате краткосрочных вознаграждений работникам"

• Кт 455 (02 - 08) "Кредиты, предоставленные физическим лицам".

52.

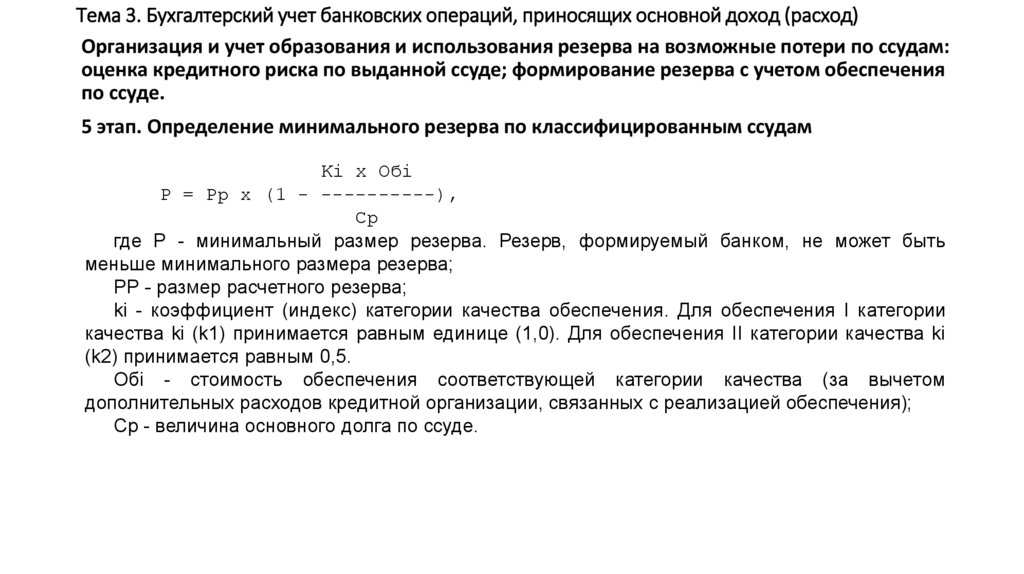

Тема 3. Бухгалтерский учет банковских операций, приносящих основной доход (расход)Организация и учет образования и использования резерва на возможные потери по ссудам: оценка

кредитного риска по выданной ссуде; формирование резерва с учетом обеспечения по ссуде.

Оценка кредитного риска по каждой выданной ссуде (профессиональное суждение) должна

проводиться кредитной организацией на постоянной основе.

Профессиональное суждение выносится по результатам комплексного и объективного

анализа деятельности заемщика с учетом его финансового положения, качества

обслуживания заемщиком долга по ссуде, а также всей имеющейся в распоряжении

кредитной организации информации о заемщике, в том числе о любых рисках заемщика,

включая сведения о внешних обязательствах заемщика, о функционировании рынка (рынков),

на котором (которых) работает заемщик. Профессиональное суждение кредитной

организации должно содержать:

• информацию об уровне кредитного риска по ссуде;

• информацию об анализе, по результатам которого вынесено профессиональное суждение;

• заключение о результатах оценки финансового положения заемщика, включая обоснование

осуществления заемщиком - юридическим лицом реальной деятельности;

• заключение о результатах оценки качества обслуживания долга по ссуде;

• информацию о наличии иных существенных факторов, учтенных при классификации ссуды

или неучтенных с указанием причин, по которым они не были учтены кредитной

организацией;

• расчет резерва.

53.

Тема 3. Бухгалтерский учет банковских операций, приносящих основной доход (расход)Организация и учет образования и использования резерва на возможные потери по ссудам: оценка кредитного риска по

выданной ссуде; формирование резерва с учетом обеспечения по ссуде.

1 этап. Оценка финансового положения

Финансовое положение заемщика оценивается в соответствии с методикой (методиками), утвержденной (утвержденными)

внутренними документами кредитной организации, соответствующими требованиям Положения 590-п. Примерный перечень

информации, которую кредитная организация может использовать для анализа финансового положения заемщика в момент

выдачи ссуды и в течение периода ее нахождения на балансе, приведены в Положении.

Перечень показателей, используемых для анализа финансового положения заемщика, и порядок их расчета определяются

кредитной организацией самостоятельно в зависимости от отрасли и сферы деятельности заемщика, задач анализа, с учетом

всей имеющейся информации как на отчетные, так и на внутримесячные (внутриквартальные) даты.

Финансовое положение заемщика:

• может быть оценено как хорошее, если комплексный анализ производственной и финансово-хозяйственной деятельности

заемщика и иные сведения о нем, включая информацию о внешних условиях, свидетельствуют о стабильности

производства, положительной величине чистых активов, рентабельности и платежеспособности и отсутствуют какие-либо

негативные явления (тенденции), способные повлиять на финансовую устойчивость заемщика в перспективе. К

негативным явлениям (тенденциям) могут быть отнесены не связанные с сезонными факторами существенное снижение

темпов роста объемов производства, показателей рентабельности, существенный рост кредиторской и (или) дебиторской

задолженности, другие явления;

• оценивается не лучше, чем среднее, если комплексный анализ производственной и финансово-хозяйственной

деятельности заемщика и (или) иные сведения о нем свидетельствуют об отсутствии прямых угроз текущему финансовому

положению при наличии в деятельности заемщика негативных явлений (тенденций), которые в обозримой перспективе

(год или менее) могут привести к появлению финансовых трудностей, если заемщиком не будут приняты меры,

позволяющие улучшить ситуацию;

• оценивается как плохое, если заемщик признан несостоятельным (банкротом) в соответствии с законодательством либо

если он является устойчиво неплатежеспособным, а также если анализ производственной и (или) финансовохозяйственной деятельности заемщика и (или) иные сведения о нем свидетельствуют об угрожающих негативных явлениях

(тенденциях), вероятным результатом которых могут явиться несостоятельность (банкротство) либо устойчивая

неплатежеспособность заемщика. К угрожающим негативным явлениям (тенденциям) в деятельности заемщика могут

относиться: убыточная деятельность, отрицательная величина либо существенное сокращение чистых активов,

существенное падение объемов производства, существенный рост кредиторской и (или) дебиторской задолженности,

другие явления.

54.

Тема 3. Бухгалтерский учет банковских операций, приносящих основной доход (расход)Организация и учет образования и использования резерва на возможные потери по ссудам:

оценка кредитного риска по выданной ссуде; формирование резерва с учетом обеспечения

по ссуде.

2 этап. Оценка качества обслуживания заемщиком долга

В зависимости от качества обслуживания заемщиком долга ссуды относятся в одну из трех

категорий:

хорошее,

среднее,

неудовлетворительное обслуживание долга.

Обслуживание долга по ссуде может быть признано хорошим, если:

платежи по основному долгу и процентам осуществляются своевременно и в полном объеме;

имеется случай (имеются случаи) просроченных платежей по основному долгу и(или)

процентам в течение последних 180 календарных дней продолжительностью (общей

продолжительностью), в том числе:

по ссудам, предоставленным юридическим лицам, - до пяти календарных дней

включительно,

по ссудам, предоставленным физическим лицам, - до 30 календарных дней включительно.

Обслуживание долга признается неудовлетворительным, если: