economics

economicsSimilar presentations:

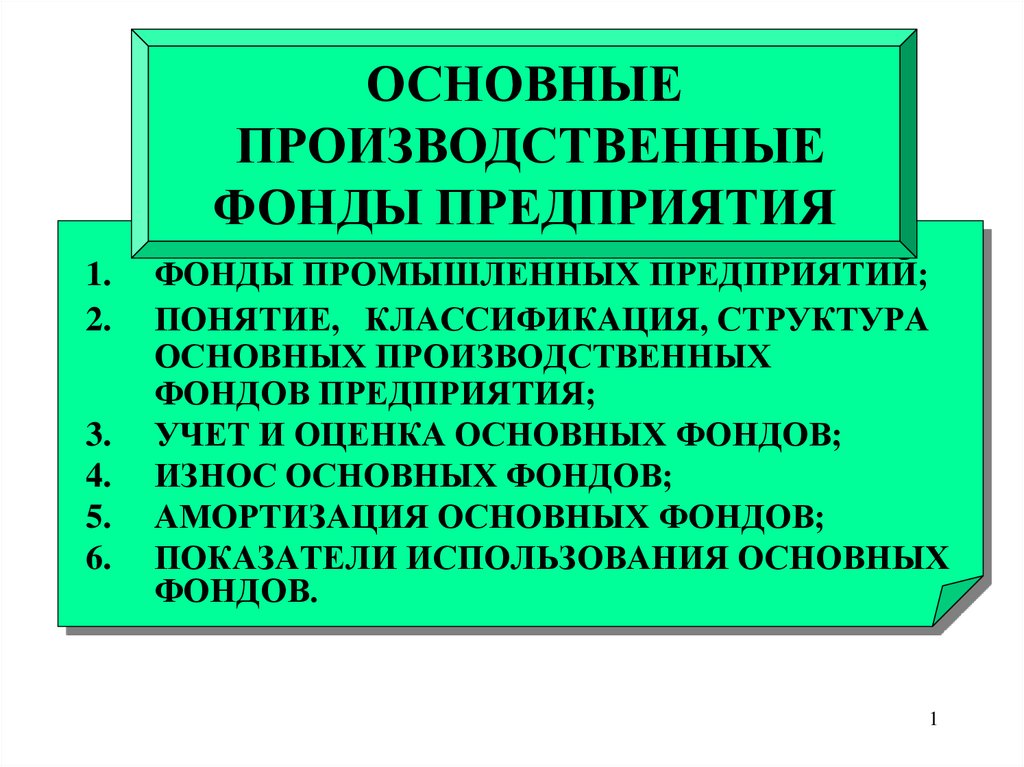

Основные производственные фонды предприятия

1.

ОСНОВНЫЕПРОИЗВОДСТВЕННЫЕ

ФОНДЫ ПРЕДПРИЯТИЯ

1.

2.

3.

4.

5.

6.

ФОНДЫ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ;

ПОНЯТИЕ, КЛАССИФИКАЦИЯ, СТРУКТУРА

ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ

ФОНДОВ ПРЕДПРИЯТИЯ;

УЧЕТ И ОЦЕНКА ОСНОВНЫХ ФОНДОВ;

ИЗНОС ОСНОВНЫХ ФОНДОВ;

АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ;

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ

ФОНДОВ.

1

2.

1.ФОНДЫ ПРОМЫШЛЕННЫХПРЕДПРИЯТИЙ

• ПРОМЫШЕННО-ПРОИЗВОДСТВЕННЫЕ;

(ПРОИЗВОДСТВЕННЫЕ)

ОСНОВНЫЕ

ОБОРОТНЫЕ

ПРОИЗВОДСТВО ОСНОВНОЙ

ПРОДУКЦИИ,

СРЕДСТВА

ТРУДА

ПРЕДМЕТЫ

ТРУДА

ПРОВЕДЕНИЕ

РАБОТ,ОКАЗАНИЕ

УСЛУГ

• НЕПРОМЫШЛЕННЫЕ

В ПРОЦЕССЕ ПРОИЗВОДСТВА

ПРОИЗВОДСТВЕННЫЕ;

МНОГОКРАТНО

ОДИН РАЗ

ОБЩЕСТВЕННОГО ПИТАНИЯ; СТРОИТЕЛЬСТВА;

ТРАНСПОРТА;СЕЛЬСКОГО ХОЗЯЙСТВА; ДРУГИХ

НАТУРАЛЬНУЮ ФОРМУ

• НЕПРОИЗВОДСТВЕННЫЕ.

НЕ МЕНЯЮТ

МЕНЯЮТ

ПЕРЕНОСЯТ СТОИМОСТЬ

ЧАСТЯМИ

ПОЛНОСТЬЮ

2

3.

2. ПОНЯТИЕ, КЛАССИФИКАЦИЯ,СТРУКТУРА ОСНОВНЫХ ФОНДОВ

ПРЕДПРИЯТИЯ

ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ

ФОНДЫ

ЧАСТЬ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ПРЕДПРИЯТИЯ, ОВЕЩЕСТВЛЕННАЯ В СРЕДСТВАХ

ТРУДА, КОТОРЫЕ УЧАСТВУЮТ В ПРОИЗВОДСТВЕННОМ ПРОЦЕССЕ ДЛИТЕЛЬНОЕ ВРЕМЯ, НЕ МЕНЯЯ ПРИ ЭТОМ СВОИХ ФОРМ И

РАЗМЕРОВ, ПЕРЕНОСЯТ СВОЮ СТОИМОСТЬ НА

СТОИМОСТЬ ГОТОВОЙ ПРОДУКЦИИ ЧАСТЯМИ,

НА ОСНОВЕ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ.

3

4.

КЛАССИФИКАЦИИ ОСНОВНЫХПРОИЗВОДСТВЕННЫХ ФОНДОВ

• ПО ХАРАКТЕРУ

ИСПОЛЬЗОВАНИЯ

действующие; запасные;

бездействующие

(законсервированные);

сданные в аренду.

• ПО ПРИНЦИПУ

ПРИНАДЛЕЖНОСТИ

собственные;

арендованные.

• ПО НАЗНАЧЕНИЮ

• ПО ПРИЗНАКУНЕ ВХОДЯТ здания;

сооружения;

ОТНОШЕНИЯ вКсостав ПФ: передаточные устройства;

ПРОИЗВОДСТВУ

машины и оборудование;

не

введенные;

ПРОДУКЦИИ

в стадии монтажа; транспортные средства;

инструменты; производственный

активные; демонтированные.

и хозяйственный инвентарь;

пассивные.

скот рабочий и продуктивный;

4

многолетние насаждения; прочие.

5.

СТРУКТУРА ОСНОВНЫХПРОИЗВОДСТВЕННЫХ ФОНДОВ

• ПРОИЗВОДСТВЕННАЯ • ВОЗРАСТНАЯ

СООТНОШЕНИЕ

АКТИВНОЙ

И ПАССИВНОЙ ЧАСТЕЙ

ОСНОВНЫХ ФОНДОВ

• ОТРАСЛЕВАЯ

ДОЛЯ СТОИМОСТИ

ОСНОВНЫХ ФОНДОВ

ОТДЕЛЬНЫХ ОТРАСЛЕЙ

ПРОМЫШЛЕННОСТИ

РАСПРЕДЕЛЕНИЕ:

- ПО ВОЗРАСТНЫМ

ГРУППАМ;

- ПО СТЕПЕНИ ИЗНОСА

• ТЕХНИЧЕСКАЯ

(ФУНКЦИОНАЛЬНАЯ)

УДЕЛЬНЫЙ ВЕС ГРУПП

ОСНОВНЫХ ФОНДОВ

ПО НАЗНАЧЕНИЮ

5

6.

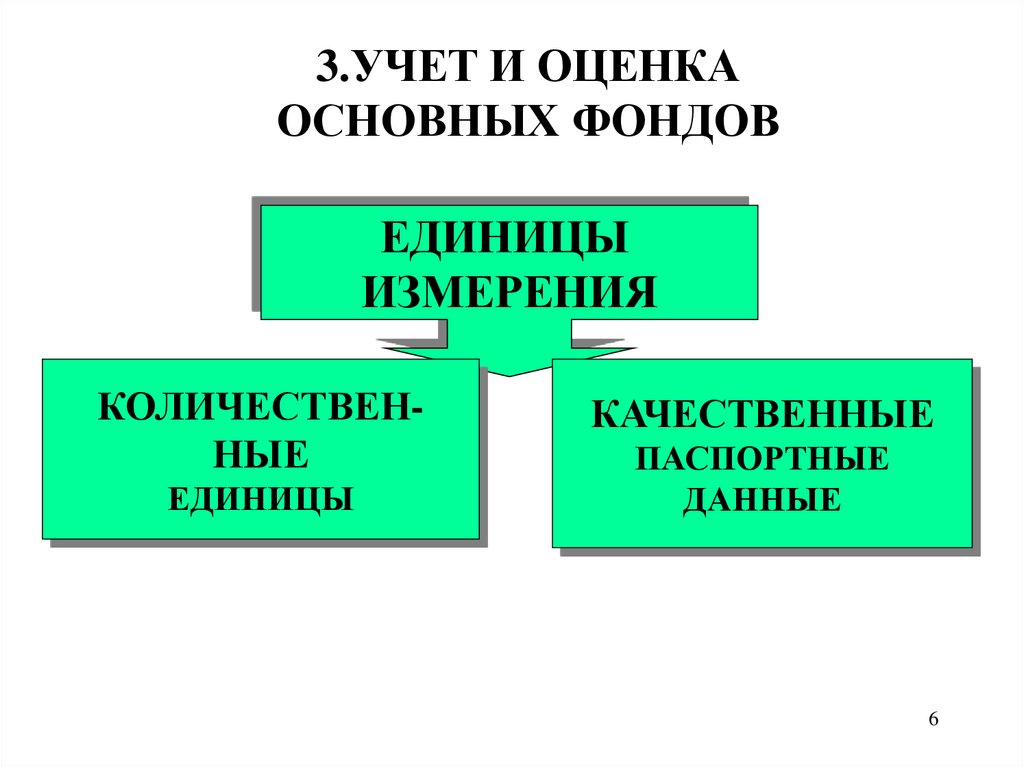

3.УЧЕТ И ОЦЕНКАОСНОВНЫХ ФОНДОВ

ЕДИНИЦЫ

ИЗМЕРЕНИЯ

КОЛИЧЕСТВЕННЫЕ

ЕДИНИЦЫ

КАЧЕСТВЕННЫЕ

ПАСПОРТНЫЕ

ДАННЫЕ

6

7.

ОЦЕНКА ОСНОВНЫХ ФОНДОВ –ДЕНЕЖНОЕ ВЫРАЖЕНИЕ СТОИМОСТИ

ПОКАЗАТЕЛИ

ОЦЕНКИ

БАЛАНСОВАЯ

СТОИМОСТЬ

БАЛАНСОВАЯ

СТОИМОСТЬ

С УЧЕТОМ

ИЗНОСА

НАЧАЛЬНАЯ

ВОССТАНОВИТЕЛЬНАЯ

(ПЕРВОНАЧАЛЬНАЯ)

ЛИКВИДАЦИОННАЯ

7

8.

БАЛАНСОВАЯ СТОИМОСТЬПЕРВОНАЧАЛЬНАЯ

СТОИМОСТЬ В МОМЕНТ

УСТАНОВКИ

ПЕРВОНАЧАЛЬНАЯ:

•ЦЕНА ОБОРУДОВАНИЯ;

•ТРАНСПОРТНЫЕ РАСХОДЫ;

•ЗАТРАТЫ НА УСТАНОВКУ

И МОНТАЖ;

•ПРОЧИЕ

ВОССТАНОВИТЕЛЬНАЯ

СУММА ДЛЯ СОЗДАНИЯ

ИЛИ ПРИОБРЕТЕНИЯ ОПФ

В ДАННЫЙ МОМЕНТ

ВОССТАНОВИТЕЛЬНАЯ –

СТОИМОСТЬ

ПРОИЗВОДСТВА

СЕЙЧАС

СПРАВЕДЛИВАЯ (РЕАЛЬНАЯ)

ВОЗМОЖНАЯ СУММА ДЛЯ

ОБМЕНА ИЛИ ПОЛУЧЕНИЯ

(РЫНОЧНАЯ)

8

9.

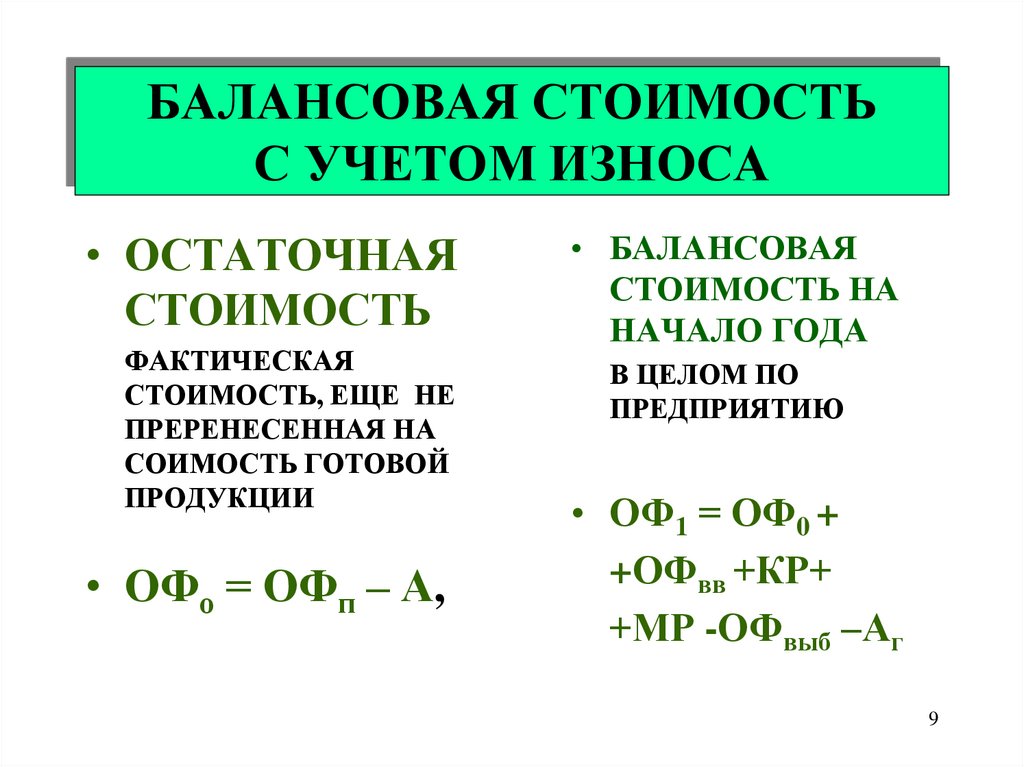

БАЛАНСОВАЯ СТОИМОСТЬС УЧЕТОМ ИЗНОСА

• ОСТАТОЧНАЯ

СТОИМОСТЬ

ФАКТИЧЕСКАЯ

СТОИМОСТЬ, ЕЩЕ НЕ

ПРЕРЕНЕСЕННАЯ НА

СОИМОСТЬ ГОТОВОЙ

ПРОДУКЦИИ

• ОФо = ОФп – А,

• БАЛАНСОВАЯ

СТОИМОСТЬ НА

НАЧАЛО ГОДА

В ЦЕЛОМ ПО

ПРЕДПРИЯТИЮ

• ОФ1 = ОФ0 +

+ОФвв +КР+

+МР -ОФвыб –Аг

9

10.

ЛИКВИДАЦИОННАЯ СТОИМОСТЬ –ОСТАТОЧНАЯ СТОИМОСТЬ НА МОМЕНТ ВЫБЫТИЯ

ОСНОВНЫХ ФОНДОВ ИЗ ЭКСПЛУАТАЦИИ

ЛИКВИДАЦИОННАЯ

СТОИМОСТЬ –

ЛИКВИДАЦИЯ

РЕАЛИЗАЦИЯ

УТИЛИЗАЦИЯ

СУММА СРЕДСТВ ОТ

ЛИКВИДАЦИИ ОФ ПОСЛЕ

ОКОНЧАНИЯ СРОКА ИХ

ПОЛЕЗНОГО

ИСПОЛЬЗОВАНИЯ

(ЭКСПЛУАТАЦИИ) БЕЗ

ЗАТРАТ НА ЛИКВИДАЦИЮ

ОФл = ОФп – А – Д

10

11.

4. ИЗНОС ОСНОВНЫХ ФОНДОВИЗНОС ОСНОВНЫХ ФОНДОВ УТРАТА НИМИ ЧАСТИ СТОИМОСТИ

ФИЗИЧЕСКИЙ

УТРАТА СВОЙСТВ ПОД

ВОЗДЕЙСТВИЕМ

ФИЗИЧЕСКИХ СИЛ

1-ГО РОДА

УДЕШЕВЛЕНИЕ

ПРОИЗВОДСТВА

МОРАЛЬНЫЙ

ПРЕЖДЕВРЕМЕННОЕ

ОБЕСЦЕНИВАНИЕ

2-ГО РОДА

ПОЯВЛЕНИЕ

БОЛЕЕ

ПРОИЗВОДИТЕЛЬНЫХ

11

12.

СОСТОЯНИЕ ОСНОВНЫХ ФОНДОВКОЭФФИЦИЕНТЫ ИЗНОСА

kф=А/ОФп

ФИЗИЧЕСКОГО

kф=КР/ОФп

kф=Тф/Тн*100%

МОРАЛЬНОГО 1

k1=(ОФп – ОФв) / ОФп

kм1= 1 – ОФв/ОФп

ОБЩИЙ

kи=1 - (1 - kф)(1 - kм1)

КОЭФФИЦИЕНТ ГОДНОСТИ

kг=(ОФп –А)/ОФп

12

13.

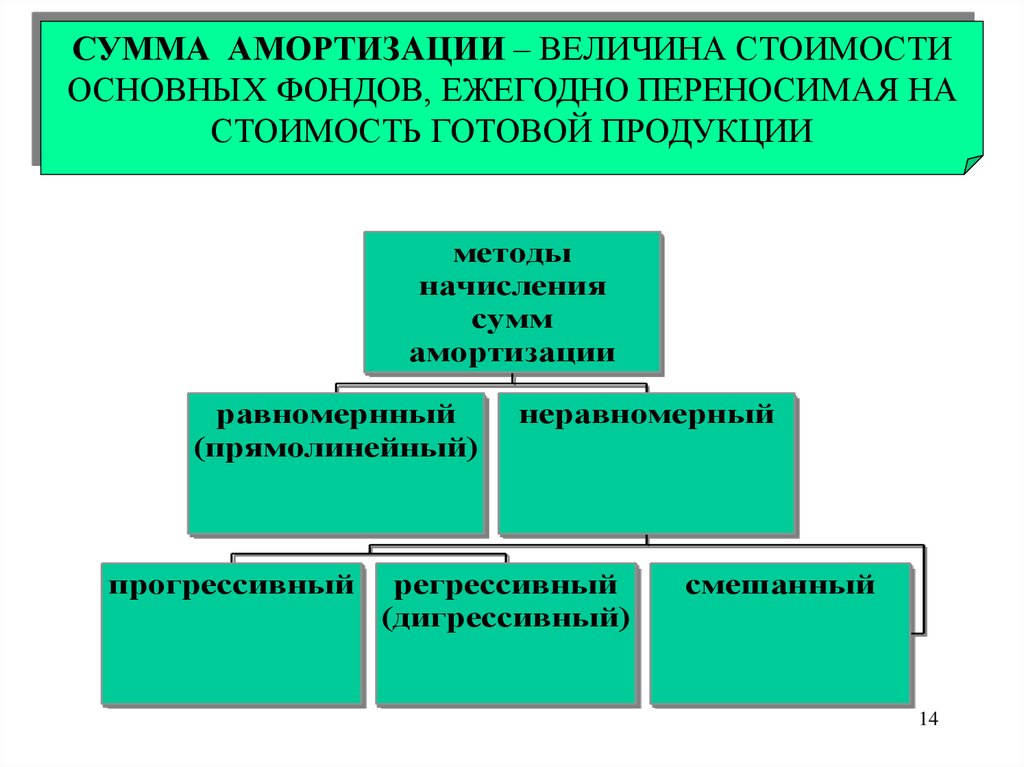

5. АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВАМОРТИЗАЦИЯ – ПРОЦЕСС ПЕРЕНЕСЕНИЯ

СТОИМОСТИ ОФ НА СТОИМОСТЬ ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ С

ЦЕЛЬЮ ИХ ПОЛНОГО ВОССТАНОВЛЕНИЯ

• АМОРТИЗАЦИОННЫЕ

ОТЧИСЛЕНИЯ

–

суммы,

соответствующие сокращению стоимости, включаются в

себестоимость, реализуются с товаром, накапливаются в

амортизационном фонде;

• ПЕРИОД

ПОЛЕЗНОГО

ИСПОЛЬЗОВАНИЯ предполагаемый период использования основных фондов

или выпуска продукции;

• НОРМА АМОРТИЗАЦИИ – установленный годовой %

отчисления части стоимости основных фондов;

• АМОРТИЗИРУЕМАЯ СТОИМОСТЬ – первоначальная

стоимость основных фондов без ликвидационной стоимости;

• АМОРТИЗАЦИОННЫЙ ФОНД – накопленные суммы

амортизационных отчислений, направляемые только на

полное возобновление основных фондов.

13

14.

СУММА АМОРТИЗАЦИИ – ВЕЛИЧИНА СТОИМОСТИОСНОВНЫХ ФОНДОВ, ЕЖЕГОДНО ПЕРЕНОСИМАЯ НА

СТОИМОСТЬ ГОТОВОЙ ПРОДУКЦИИ

методы

начисления

сумм

амортизации

равномернный

(прямолинейный)

прогрессивный

неравномерный

регрессивный

(дигрессивный)

смешанный

14

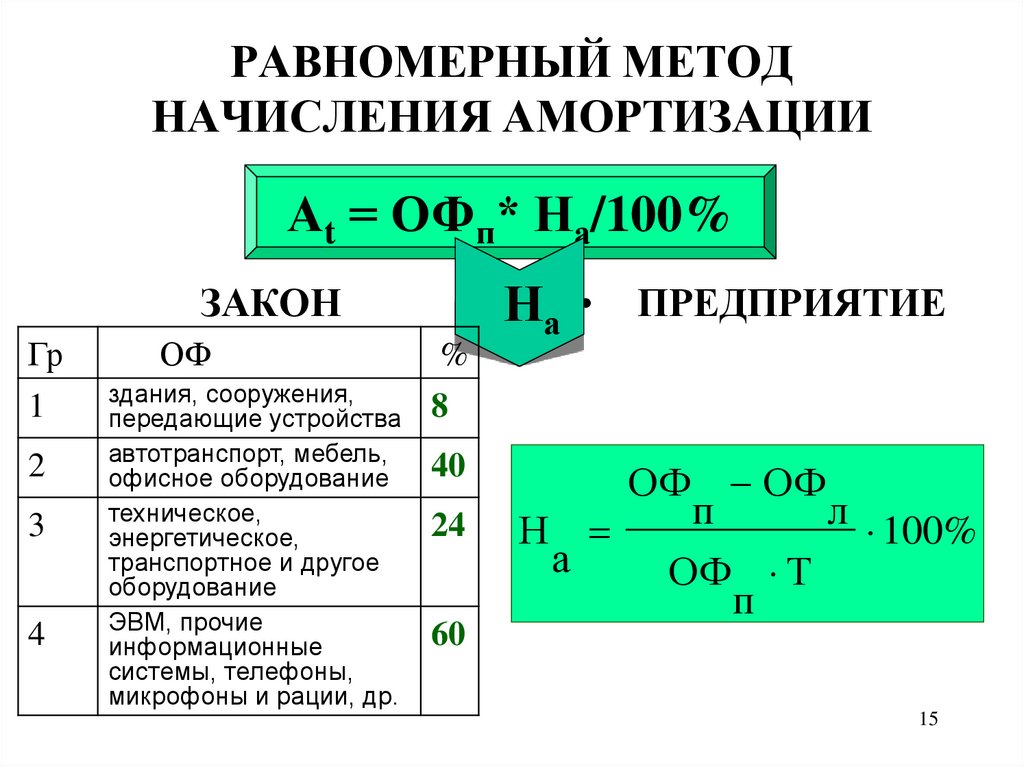

15.

РАВНОМЕРНЫЙ МЕТОДНАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Аt = ОФп* На/100%

На

ЗАКОН

Гр

1

2

3

4

ОФ

здания, сооружения,

передающие устройства

автотранспорт, мебель,

офисное оборудование

техническое,

энергетическое,

транспортное и другое

оборудование

ЭВМ, прочие

информационные

системы, телефоны,

микрофоны и рации, др.

ПРЕДПРИЯТИЕ

%

8

40

24

60

ОФ ОФ

п

л 100%

Н

а

ОФ Т

п

15

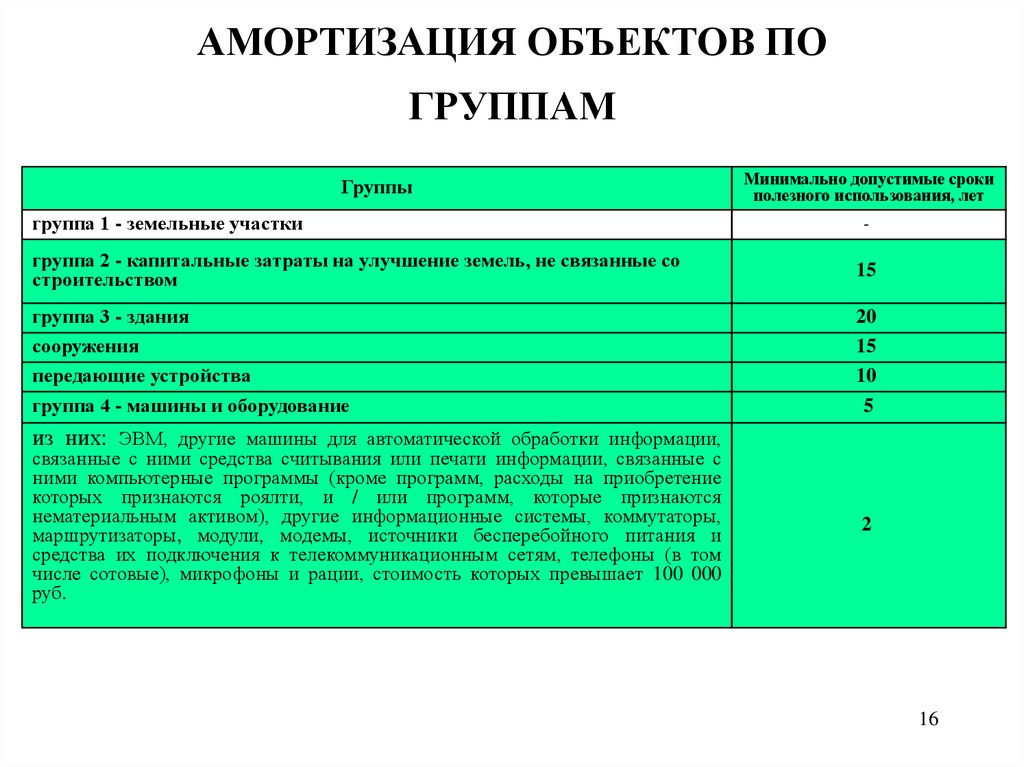

16.

АМОРТИЗАЦИЯ ОБЪЕКТОВ ПОГРУППАМ

Группы

группа 1 - земельные участки

Минимально допустимые сроки

полезного использования, лет

-

группа 2 - капитальные затраты на улучшение земель, не связанные со

строительством

15

группа 3 - здания

сооружения

передающие устройства

20

15

10

группа 4 - машины и оборудование

5

из них: ЭВМ, другие машины для автоматической обработки информации,

связанные с ними средства считывания или печати информации, связанные с

ними компьютерные программы (кроме программ, расходы на приобретение

которых признаются роялти, и / или программ, которые признаются

нематериальным активом), другие информационные системы, коммутаторы,

маршрутизаторы, модули, модемы, источники бесперебойного питания и

средства их подключения к телекоммуникационным сетям, телефоны (в том

числе сотовые), микрофоны и рации, стоимость которых превышает 100 000

руб.

2

16

17.

АМОРТИЗАЦИЯ ОБЪЕКТОВ ПОГРУППАМ

Группы

группа 5 - транспортные средства

группа 6 - инструменты, приборы, инвентарь (мебель)

группа 7 - животные

группа 8 - многолетние насаждения

группа 9 - прочие основные средства

группа 10 - библиотечные фонды

группа 11 - малоценные необоротные материальные активы

группа 12 - временные (нетитульные) сооружения

группа 13 - природные ресурсы

группа 14 - инвентарная тара

группа 15 - предметы проката

группа 16 - долгосрочные биологические активы

Минимально допустимые сроки

полезного использования, лет

5

4

6

10

12

5

6

5

7

17

18.

РАВНОМЕРНЫЙ МЕТОДНАЧИСЛЕНИЯ АМОРТИЗАЦИИ

100

10

Ha

100

100 5

18%

100

80

Аt

60

А

40

ОФ

t

At

A

ОФ

100

1 18

18

82

2 18

3 18

36

54

64

46

4 18

72

28

5 18

90

10

20

0

1

2

3

4

5

18

19.

НЕРАВНОМЕРНАЯАМОРТИЗАЦИЯ

РЕГРЕССИВНАЯ

(ДИГРЕССИВНАЯ)УСКОРЕННАЯ

МЕТОДЫ УМЕНЬШЕНИЯ

ОСТАТОЧНОЙ

СТОИМОСТИ

УМЕНЬШЕННОГО

ОСТАТКА

ПРОГРЕССИВАЯЗАМЕДЛЕННАЯ

КУМУЛЯТИВНЫЙ

МЕТОД

УДВОЕННООСТАТОЧНЫЙ

19

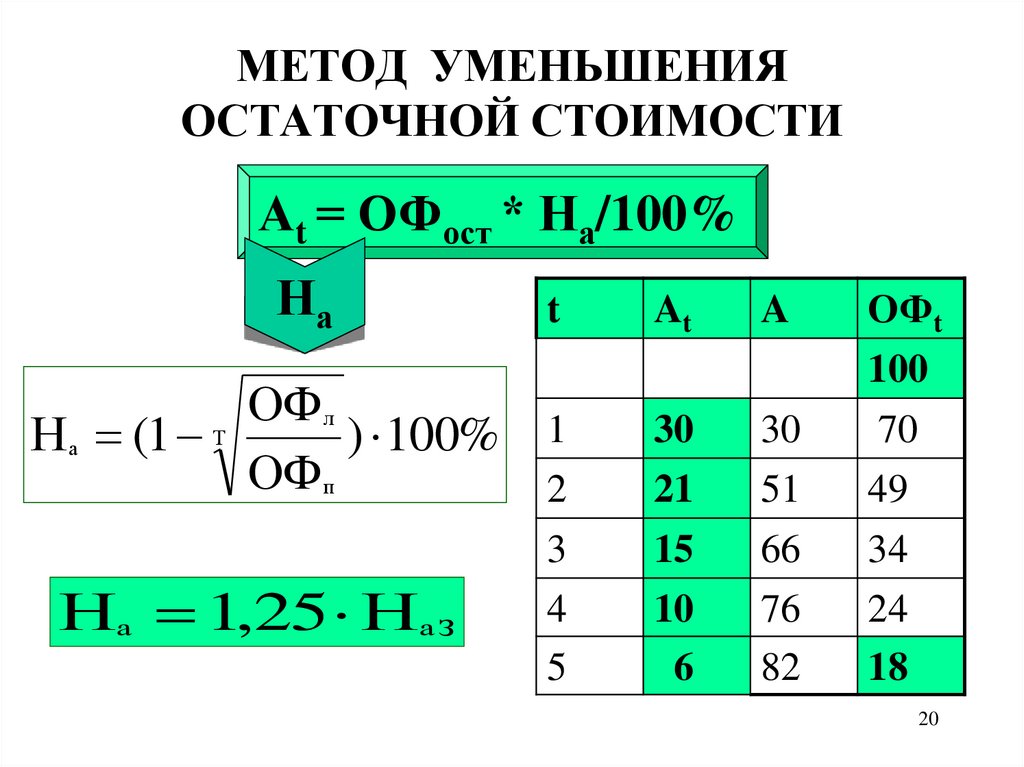

20.

МЕТОД УМЕНЬШЕНИЯОСТАТОЧНОЙ СТОИМОСТИ

Аt = ОФост * На/100%

На

t

At

A

ОФt

100

ОФ л

Н а (1 Т

) 100% 1

ОФп

2

30

30

70

21

51

49

3

15

66

34

4

5

10

6

76

82

24

18

На 1,25 На З

20

21.

КУМУЛЯТИВНЫЙ МЕТОДАt=kкум(ОФп- ОФл)

kкум

отношение числа лет

до конца (дигрессивный),

от начала (прогрессивный)

срока эксплуатации к сумме этих лет.

21

22.

ПРОГРЕССИВНАЯ АМОРТИЗАЦИЯt

1

2

3

4

5

At

6

12

18

24

30

AT

6

18

36

60

90

ОФ

100

94

82

64

40

10

100

80

Аt

60

A

40

ОФ

20

0

1

2

3

4

5

1 2 3 4 5 15

1 2 3 4 5

15 15 15 15 15

22

23.

ДИГРЕССИВНАЯ АМОРТИЗАЦИЯt

1

2

3

4

5

At

30

24

18

12

6

AT

30

54

72

84

90

ОФ

100

70

46

28

16

100

80

Аt

60

A

40

ОФ

20

0

1

2

3

4

5

10

5 4 3 2 1 15

5 4 3 2 1

15 15 15 15 15

23

24.

СМЕШАННЫЕ МЕТОДЫАМОРТИЗАЦИИ

ПРОИЗВОДСТВЕННЫЙ

t

Bt

At

AT

600

At=Bt*AB

AB=(ОФп-ОФл)/ВТ

ОФ

100

1

100

15

15

85

2

140

21

36

64

3

120

18

54

46

4

140

21

75

25

5

100

15

90

10

24

25.

6. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯОСНОВНЫХ ФОНДОВ

ОТРАЖАЮТ ЭФФЕКТИВНОСТЬ

ПРИМЕНЕНИЯ ОСНОВНЫХ ФОНДОВ

ОБЩИЕ

• ФОНДООТДАЧА

• ФОНДОЕМКОСТЬ

Фо = В /ОФсг

Фе = ОФсг / В

• ФОНДОВООРУЖЕННОСТЬ

ТРУДА

ФТ = ОФсг / Ч

• РЕНТАБЕЛЬНОСТЬ

RФ = П / ОФсг

25

26.

ЧАСТНЫЕПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ

ФОНДОВ

КОЭФФИЦИЕНТЫ

• ЭКСТЕНСИВНОЙ

НАГРУЗКИ

• ИНТЕНСИВНОЙ

НАГРУЗКИ

kэкст = ТФ / Тн

kинт = Вф / Вн

• ИНТЕГРАЛЬНЫЙ

• СМЕННОСТИ

kинтг = kэкс *kинт

kc = Cф / Cн

kc = Tф / Tсм

26

27.

ДВИЖЕНИЕ ОСНОВНЫХ ФОНДОВОФ К ОФ Н ОФ ВВ ОФ ВЫБ

ОФ вв

k вв

ОФ К

k выб

ОФвыб

ОФ Н

СРЕДНЕГОДОВАЯ СТОИМОСТЬ

ОСНОВНЫХ ФОНДОВ

ОФ вв м р ОФ выб м н

ОФ ср ОФ П

12

12

Среднегодовой

ввод

Среднегодовой

вывод

27