economics

economicsSimilar presentations:

Основные производственные фонды предприятия

1.

Основныепроизводственные

фонды предприятия

Выполнил: Косинов В.

Группа ПСМИК 13-2

2.

Экономическая сущность основных средствпредприятия, их состава и структуры.

Основные фонды - это средства труда, которые многократно участвуют в производственном

процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят

свою стоимость по частям на вновь создаваемую продукцию. К ним относят фонды со сроком

службы более одного года и стоимостью более 100 минимальных месячных заработных плат.

Основные производственные фонды предприятия – это стоимостное выражение средств

труда.

Главным определяющим признаком основных фондов выступает способ перенесения

стоимости на продукт – постепенно: в течение ряда производственных циклов; частями: по

мере износа.

Износ основных фондов учитывается по установленным нормам амортизации, сумма

которой включается в себестоимость продукции. После реализации продукции

начисленный износ накапливается в особом амортизационном фонде, который

предназначается для новых капитальных вложений.

Таким образом, единовременно авансированная стоимость в уставный

капитал (фонд) в части основного капитала совершает постоянный

кругооборот, переходя из денежной формы в натуральную, в товарную и

снова в денежную. В этом состоит экономическая сущность основных

фондов.

3.

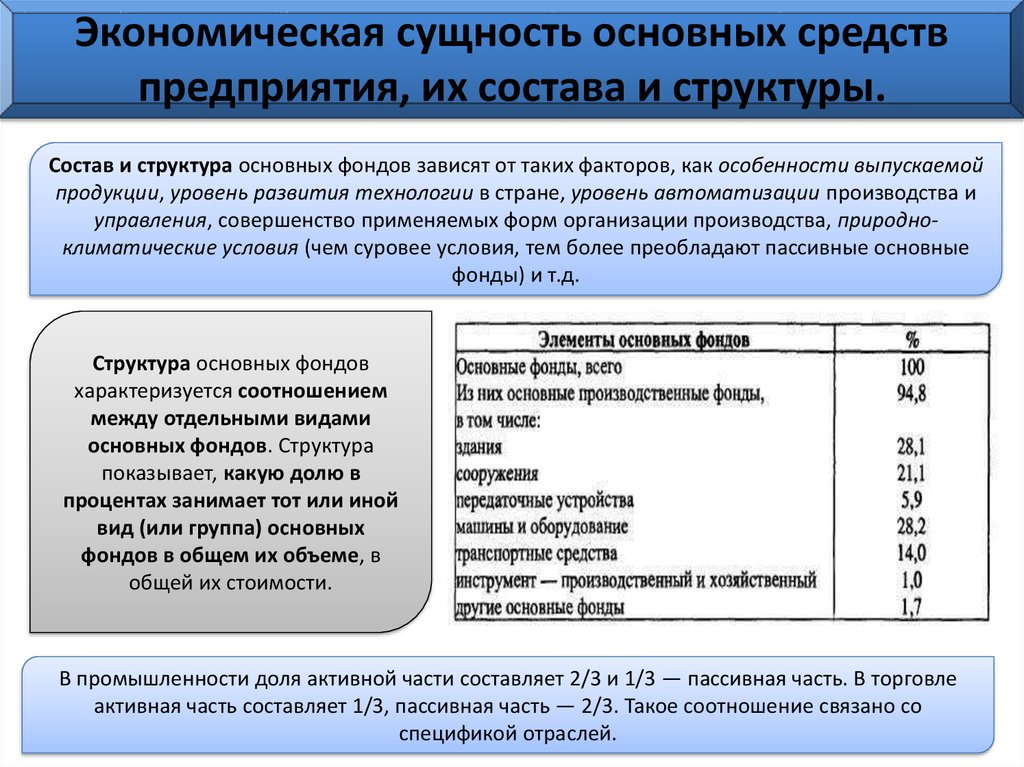

Экономическая сущность основных средствпредприятия, их состава и структуры.

Состав и структура основных фондов зависят от таких факторов, как особенности выпускаемой

продукции, уровень развития технологии в стране, уровень автоматизации производства и

управления, совершенство применяемых форм организации производства, природноклиматические условия (чем суровее условия, тем более преобладают пассивные основные

фонды) и т.д.

Структура основных фондов

характеризуется соотношением

между отдельными видами

основных фондов. Структура

показывает, какую долю в

процентах занимает тот или иной

вид (или группа) основных

фондов в общем их объеме, в

общей их стоимости.

В промышленности доля активной части составляет 2/3 и 1/3 — пассивная часть. В торговле

активная часть составляет 1/3, пассивная часть — 2/3. Такое соотношение связано со

спецификой отраслей.

4.

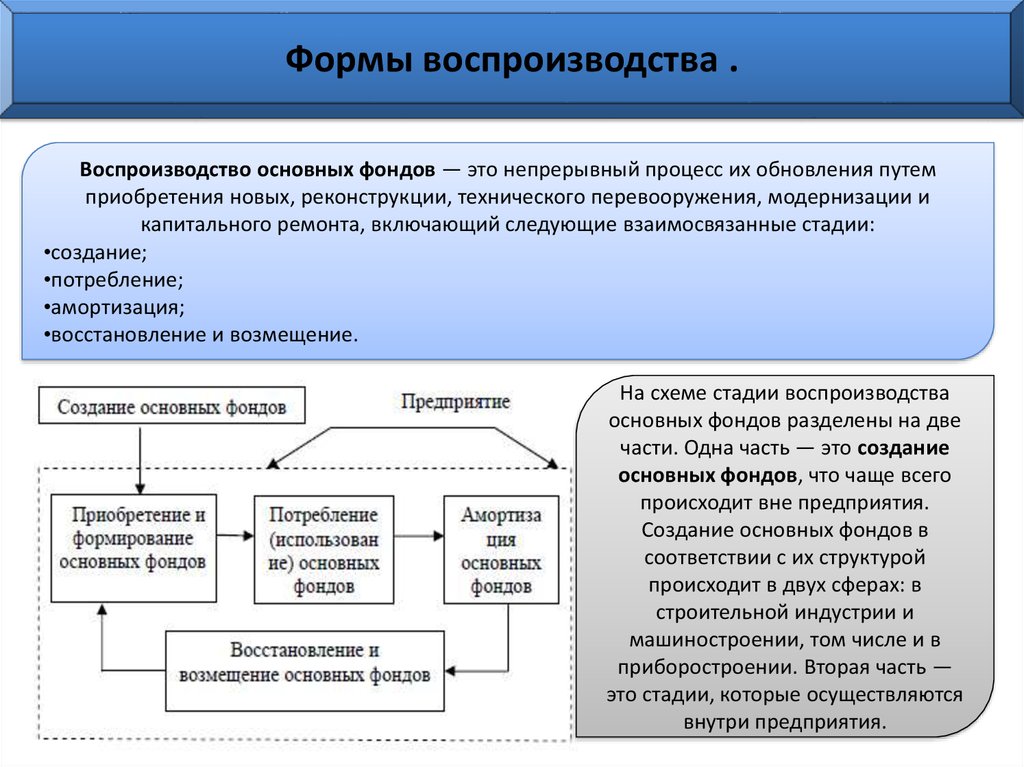

Формы воспроизводства .Воспроизводство основных фондов — это непрерывный процесс их обновления путем

приобретения новых, реконструкции, технического перевооружения, модернизации и

капитального ремонта, включающий следующие взаимосвязанные стадии:

•создание;

•потребление;

•амортизация;

•восстановление и возмещение.

На схеме стадии воспроизводства

основных фондов разделены на две

части. Одна часть — это создание

основных фондов, что чаще всего

происходит вне предприятия.

Создание основных фондов в

соответствии с их структурой

происходит в двух сферах: в

строительной индустрии и

машиностроении, том числе и в

приборостроении. Вторая часть —

это стадии, которые осуществляются

внутри предприятия.

5.

Формы воспроизводства .Начальной стадией воспроизводства основных фондов, которая осуществляется на

предприятии, является стадия их приобретения и формирования. Для нового предприятия,

которое только создается, процесс формирования означает строительство зданий и

сооружений, приобретение оборудования, соответствующего технологическому процессу,

стоимости и качеству продукции.

Для действующего предприятия формирование основных фондов включает прежде всего

следующие этапы:

•инвентаризацию существующих и используемых основных фондов с целью выявления

устаревших и изношенных элементов основных фондов;

•анализ соответствия существующего оборудования технологии и организации производства;

•выбор (с учетом конкретной специфики производства и планируемого объема продукции)

объема и структуры основных фондов. Далее идет процесс переустановки действующего

оборудования, приобретение, доставка и монтаж нового оборудования.

Завершает воспроизводство основных фондов процесс их восстановления или

возмещения. Восстановление основных фондов может осуществляться посредством ремонта

(текущего, среднего и капитального) за счет амортизационных отчислений а также путем

модернизации и реконструкции.

6.

Формы воспроизводства .Существуют различные формы простого и расширенного воспроизводства основных

фондов. Формы простого воспроизводства — замена устаревших средств труда и капитальный

ремонт, формы расширенного воспроизводства — новое строительство, расширение

действующих предприятий, их реконструкция и техническое перевооружение, модернизация

оборудования.

Простое воспроизводство

Расширенное воспроизводство

Каждая из этих форм решает определенные задачи, имеет преимущества и недостатки. Так, за

счет нового строительства вводятся в действие новые предприятия, на которых все элементы

основных фондов соответствуют современным требованиям технического прогресса. В период

же, когда происходит спад производства и многие предприятия прекращают свою

деятельность, предпочтение должно быть отдано реконструкции и техническому

перевооружению действующих предприятий.

7.

Формы воспроизводства .Реконструкция чаще всего может происходить в двух вариантах:

•при первом варианте в процессе реконструкции по новому проекту происходит расширение и

переустройство существующих сооружений, цехов и т.п.

•при втором варианте основная часть капитальных вложений направляется на обновление

активной части основных фондов (машины, оборудование) при использовании старых

производственных зданий и сооружений.

Обычно второй вариант реконструкции в хозяйственной практике называется техническим

перевооружением. Увеличение доли затрат на оборудование дает возможность при том же

объеме капитальных вложений получить больший прирост продукции со значительно

меньшими материальными затратами и в более короткие сроки, чем строительство новых

предприятий, и на этой основе увеличить производительность труда и снизить себестоимость

продукции.

8.

Формы расширенного воспроизводства.Модернизация оборудования может проводиться по нескольким направлениям:

•совершенствование конструкций действующих машин, повышающее их режимные

•характеристики и технические возможности;

•механизация и автоматизация станков и механизмов, позволяющие увеличить

•производительность оборудования;

•перевод оборудования на программное управление.

Модернизация оборудования экономически эффективна, если в результате ее проведения

возрастает годовой объем производства, увеличивается производительность труда и

снижается себестоимость продукции. При этом необходимо, чтобы рентабельность

производства повышалась. Последнее может быть достигнуто, если относительный прирост

прибыли будет больше, чем увеличение стоимости производственных фондов в результате

затрат на модернизацию

9.

Формы расширенного воспроизводства.Основная цель воспроизводства основных фондов — обеспечение предприятий основными

фондами в их количественном и качественном составе, а также поддержание их в рабочем

состоянии.

В процессе воспроизводства основных фондов решаются следующие задачи:

•возмещение выбывающих по различным причинам основных фондов;

•увеличение массы основных фондов с целью расширения объема производства;

•совершенствование видовой, технологической и возрастной структуры основных фондов, т.е.

повышение технического уровня производства.

Процесс воспроизводства основных фондов может осуществляться за счет

различных источников. Основные средства для воспроизводства основных фондов на

предприятии могут поступать по следующим каналам:

•как вклад в уставный капитал предприятия;

•в результате капитальных вложений;

•в результате безвозмездной передачи;

•вследствие аренды.

10.

Роль основных средств в расширенномвоспроизводстве.

Находящиеся на предприятиях основные фонды постепенно изнашиваются. Различают

физический и моральный износ.

1) Физический износ означает материальный износ

основных производственных фондов под

воздействием процесса труда, сил природы (стирание

рабочих органов, коррозия металлических частей и

конструкций, гниение деревянных частей,

выветривание и т.п.).

Физический износ определяется соотношением

фактического и нормативного сроков службы

основных фондов.

2) Моральный износ основных

производственных фондов — их

несоответствие современному

уровню техники, снижение

технико-экономической

целесообразности их

эксплуатации.

С целью компенсации износа основных фондов и накопления необходимых средств для

воспроизводства и восстановления основных фондов используется система амортизационных

отчислений.

Амортизация — денежное возмещение износа основных фондов. Амортизационные

отчисления являются одним из элементов издержек производства и включаются в состав

себестоимости продукции.

11.

Роль основных средств в расширенномвоспроизводстве.

Капитальное строительство является главным источником расширения воспроизводства ОФ.

Оно определяет рост материально-технической базы, ведущую роль в увеличении жилищных и

культурно-бытовых условий жизни.

Капитальные вложения – это денежное выражение

совокупности материально-технических, трудовых и

финансовых ресурсов, направленных на создание новых,

расширение, реконструкцию, техническое перевооружение и

поддержание действующих ОФ промышленных, транспортных и

др.

Реконструкция действующих предприятий – это переустройство

существующих цехов и объектов, как правило, без расширения

зданий и сооружений основного назначения.

Ее задача – увеличение производственных мощностей, улучшение качества и изменение

номенклатуры продукции. При этом численность работающих обычно не увеличивается, зато

улучшаются условиях их труда и предусматриваются мероприятия по охране окружающей среды.

12.

Роль основных средств в расширенномвоспроизводстве.

Техническое перевооружение – комплекс мероприятий по повышению техникоэкономического уровня отдельных производств, цехов, участков на основе внедрения

передовой техники, технологии и автоматизации производства, модернизации.

Целью технического перевооружения является увеличение производственных мощностей

выпуска продукции и улучшения ее качества, приросте производительности труда и улучшения

других технико-экономических показателей работы предприятия.

Инвестиции – это все виды имущественных и интеллектуальных ценностей, вкладываемых в

объекты предпринимательской деятельности, в результате которого образуются прибыль или

достигается социальный эффект.

В зависимости от реализации различных видов ценностей выделяются следующие виды

инвестиций:

— реальные – долговременное вложение средств в отрасли материального производства –

капитальные вложения.

— финансовые – покупка ценных бумаг.

— интеллектуальные – подготовка специалистов на курсах, передача опыта, лицензии, ноухау и др.

Таким образом, реальные инвестиции, капитальные вложения в основ-ные фонды, играют

важную роль в воспроизводстве основных фондов.

13.

Переоценка основных средств.Своевременная переоценка основных средств предприятия является крайне важной

процедурой. Благодаря переоценке Вы можете установить действительную стоимость

основных активов вашей компании относительно состояния рынка на текущий момент. В

противном случае, при пренебрежении данным процессом, появляется высокий риск

снижения рентабельности предприятия.

Как правило, переоценка основных фондов проводится в начале года и ее результаты

действительны вплоть до повторной переоценки. Стоимость тех или иных видов активов,

находящихся во владении Вашей организации периодически падает или поднимаются в своей

цене. Таким образом, если на начало года повторная оценка показала снижение стоимости

некоторых элементов компании, то последующие годовые выплаты в налоговые органы

пропорционально уменьшаются. Если же стоимость данных элементов возросла, то это

позволяет получать дополнительную прибыль, так как уставной капитал компании теперь стал

больше.

14.

Переоценка основных средств.Очень важно понимать все основные аспекты неправильного представления о текущем

состоянии активов компании. Переоценка, выполняемая специалистами, способна

оптимизировать многие бухгалтерские процедуры и существенно уменьшить количество

издержек на производстве.

Процедура переоценки проводится по трем

пунктам:

Вычисляется стоимость

основных активов

компании путем сравнения

их с аналогичными

элементами и их

заявленной стоимостью. В

данном расчете за

действительную

принимается стоимость на

1 января следующего за

отчетным года

Осуществляется

переоценка основных

средств в валюте

компании. Для

установления общей

стоимости, в расчет

принято брать курс

Национального Банка РК

на конец отчетного года, а

именно на 31 декабря

Производится индексация

всех фондов компании с

проведением

определенных вычислений

по первоначальной цене и

общей амортизации

активов. Данная процедура

так же, как и первый шаг

переоценки, берется на 1

января будущего отчетного

года.

Поэтому разумно начинать переоценку в конце года, чтобы к началу следующего

гарантированно завершить данное мероприятие.

15.

Переоценка основных средств.Для чего нужна

переоценка основных

средств?

Своевременно проведенная переоценка основных средств

организации представляет собой весьма важную процедуру, т.к.

благодаря этой переоценке владельцы организации или

предприятия имеют возможность определить действительную на

данный момент времени стоимость основных активов данного

предприятия.

Организациям, владеющим основными средствами, может понадобиться их переоценка в

случаях:

•купли или продажи предприятия

•определения залога под кредит

•привлечения инвесторов

•выпуска ценных бумаг и увеличения уставного капитала

•финансового анализа при определении себестоимости продукции

•для уменьшения налога на имущество предприятия и налога на прибыль

Для проведения оценочных работ понадобятся:

Какие документы

•свидетельство о регистрации юридического лица

необходимо предоставить

•документы на право собственности заказчика на каждый

оценщику для переоценки

оцениваемый объект

основных средств?

документы на объекты оценки:

•перечень основных средств

•инвентаризационные паспорта на здания с указанием их стоимости

•проект и смету объекта в случае отсутствия паспорта

16.

Переоценка основных средств.Что влияет на

рыночную стоимость

основных средств?

Какова стоимость и

сроки переоценки

основных средств?

Большое значение имеет срок амортизации, рыночные цены на

аналогичные основные средства, инфляция и много других

экономических факторов.

Стоимость услуг по переоценке основных средств рассчитывается

индивидуально в зависимости от количества, объема основных

средств и т.д.

На выполнение работ по переоценке и составление

отчета потребуется от 10 до 30 рабочих дней.