economics

economicsSimilar presentations:

Основные производственные фонды и производственные мощности геологоразведочного предприятия

1.

ГБПОУ НСО Сибирский геофизический колледжОсновные производственные

фонды и производственные

мощности

геологоразведочного

предприятия

Преподаватель:

Авдоченко И.Н.

2.

ПЛАН1. Понятие капитала предприятия

2. Основные фонды: понятие, состав и

структура.

3. Виды оценки основных фондов.

4. Износ основных фондов.

5. Понятие амортизации и способы начисления

амортизационных отчислений.

5.Показатели

основных фондов

эффективности

использования

3. Капитал

Всякая организация, ведущаяпроизводственную или иную коммерческую

деятельность должна обладать

определенным капиталом, представляющим

собой совокупность материальных

ценностей и денежных средств, финансовых

вложений и затрат на приобретение прав,

необходимых для осуществления его

хозяйственной деятельности.

*

4.

Рассматриваяэкономическую сущность

капитала предприятия,

следует отметить такие

характеристики, как:

5.

1) капитал предприятия являетсяосновным фактором производства.

В системе факторов производства

(капитал, земля, труд) капиталу

принадлежит приоритетная роль,

так как он объединяет факторы в

единый производственный

комплекс;

6.

*2) капитал характеризует финансовыересурсы предприятия, приносящие доход. В

данном случае он может выступать

изолированного от производственного

фактора в форме инвестированного капитала;

*3) капитал является главным источником

формирования благосостояния его

собственников. Часть капитала в текущем

периоде выходит из его состава и попадает в

«карман» собственника, а накапливаемая

часть капитала обеспечивает удовлетворение

потребностей собственников в будущем;

7.

*4) капитал предприятия является главнымизмерителем его рыночной стоимости. В этом

качестве выступает, прежде всего,

собственный капитал предприятия,

определяющий объем его чистых активов.

Наряду с этим, объем используемого

капитала на предприятии характеризует

одновременно потенциал привлечения им

заемных финансовых средств,

обеспечивающих получение дополнительной

прибыли. В совокупности с другими

факторами – формирует базу оценки

рыночной стоимости предприятия;

8.

5) динамика капитала предприятияявляется важнейшим показателем

уровня эффективности его

хозяйственной деятельности.

9. По источникам средств различают следующие виды капитала:

10.

а) собственный капитал –совокупность средств,

принадлежащих хозяевам

предприятия на правах

собственности, участвующая в

процессе производства и приносящая

прибыль в любой форме.

11.

б) уставный капитал – представляет собойсовокупность средств, вложенных в активы, а

также имущественные права, имеющие

денежную оценку.

Вкладами участников могут быть основные

средства, другое имущество, материальные

активы.

Уставный капитал гарантирует минимальный

размер имущества предприятия и интересы

его вкладчиков;

12.

*в) добавочный капитал – прирост стоимости имущества:*- по переоценке имущества;

*- средствам от переоценки основных фондов, т. е. их

дооценки;

*- эмиссионному доходу акционерных обществ;

*- безвозмездно полученным денежным и материальным

ценностям на производственные цели (в агросекторе,

оборонной промышленности);

*- ассигнованиям с бюджета на финансирование

капитальных вложений (строительство жилья для

социально необеспеченного населения);

*- поступлениям на пополнение оборотных средств;

13.

г) резервный капитал – образуется за счетотчислений от прибыли, его величина ограничена

Налоговым кодексом РФ.

Предназначен для покрытия убытков предприятия, а в

акционерном обществе – для выкупа акций в случае

отсутствия иных средств. В мировой практике

резервный капитал используется:

- при недостатке оборотных средств (идет на

формирование производственных запасов,

незавершенного производства и готовой продукции);

*- достаточности оборотных средств (направляется в

краткосрочные финансовые вложения).

14.

Резервирование является неотъемлемойчастью финансовой работы, обеспечивающей

реализацию принципа постоянно

действующего предприятия, в силу чего доля

резервов в составе собственного капитала

предприятий в экономически развитых

странах предприятия неуклонно повышается;

15.

*д) нераспределенная прибыль (фондыспециального назначения).

* Средства нераспределенной прибыли могут

использоваться в качестве финансового

обеспечения производственного развития

предприятия и иных аналогичных мероприятий по

приобретению нового имущества.

Учредительными документами или решением

учредителей может предусматриваться

образование фондов специального назначения;

16.

*е) прочие резервы.*Для компенсации возможных убытков

предприятия могут создавать следующие резервы:

*- под снижение стоимости материальных

ценностей;

*- под обесценивание вложений в ценные бумаги;

*- по сомнительным долгам, создаваемые за счет

финансовых результатов предприятия и

позволяющие предприятию компенсировать

возможные убытки.

17.

18.

19.

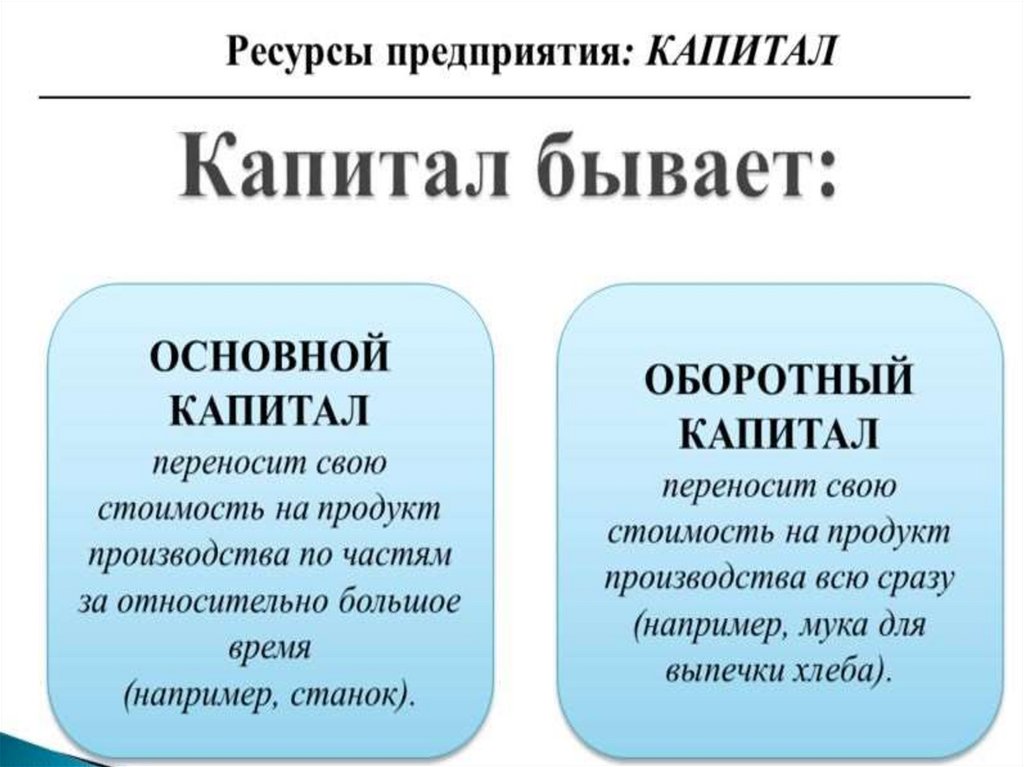

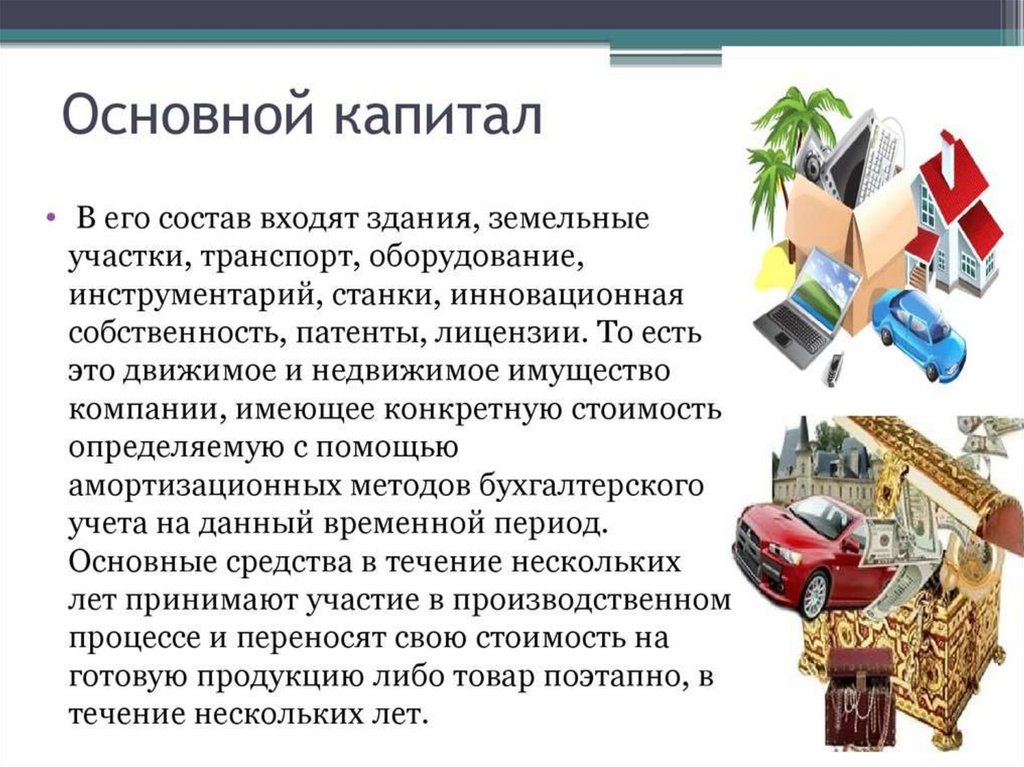

20. По функциональной принадлежности различают следующие виды.

*I. Основной капитал(здания оборудования,машины и т. п., которые многократно

используются в производственном цикле и по

частям переносят свою стоимость на

производственные товары). Функции этого

капитала не исчерпываются его

однообразным потреблением. Он существует

в долгосрочных формах и доход от него

поступает на протяжении продолжительного

периода.

*

21.

22.

23.

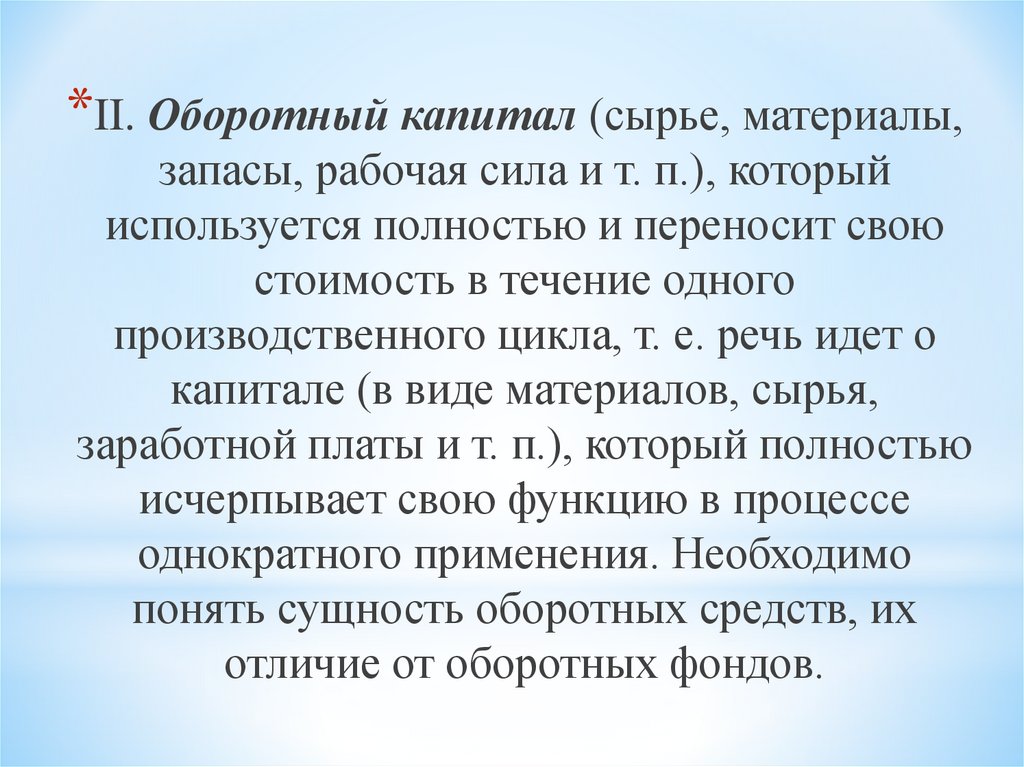

*II. Оборотный капитал (сырье, материалы,запасы, рабочая сила и т. п.), который

используется полностью и переносит свою

стоимость в течение одного

производственного цикла, т. е. речь идет о

капитале (в виде материалов, сырья,

заработной платы и т. п.), который полностью

исчерпывает свою функцию в процессе

однократного применения. Необходимо

понять сущность оборотных средств, их

отличие от оборотных фондов.

24.

25.

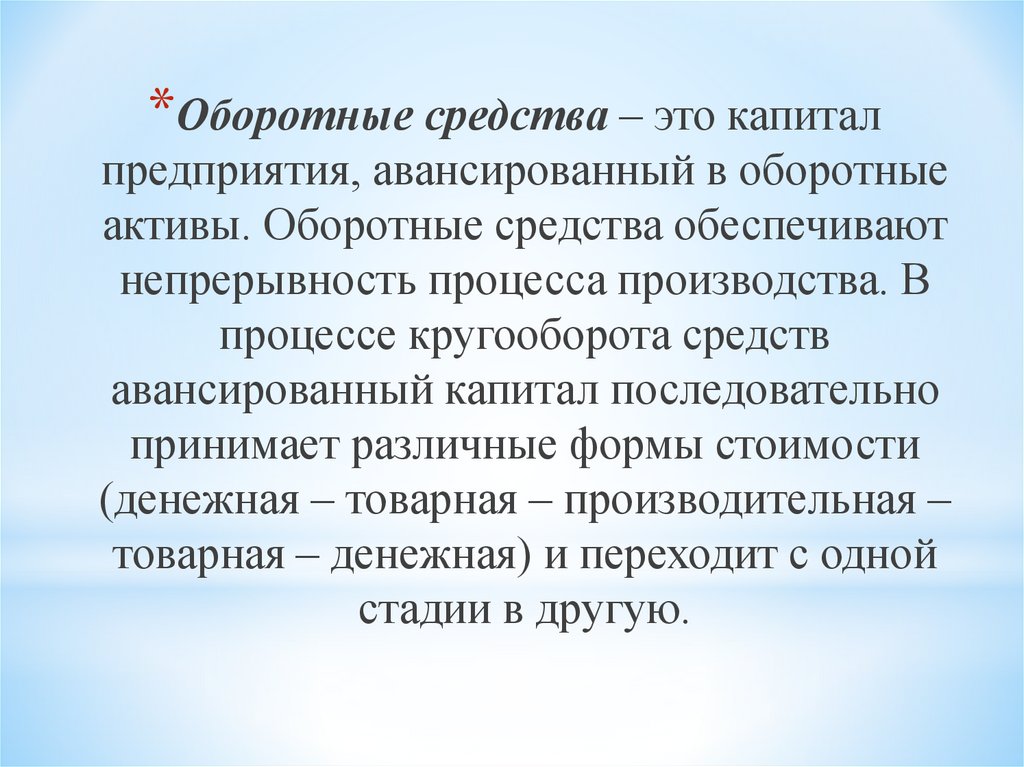

*Оборотные средства – это капиталпредприятия, авансированный в оборотные

активы. Оборотные средства обеспечивают

непрерывность процесса производства. В

процессе кругооборота средств

авансированный капитал последовательно

принимает различные формы стоимости

(денежная – товарная – производительная –

товарная – денежная) и переходит с одной

стадии в другую.

26.

27.

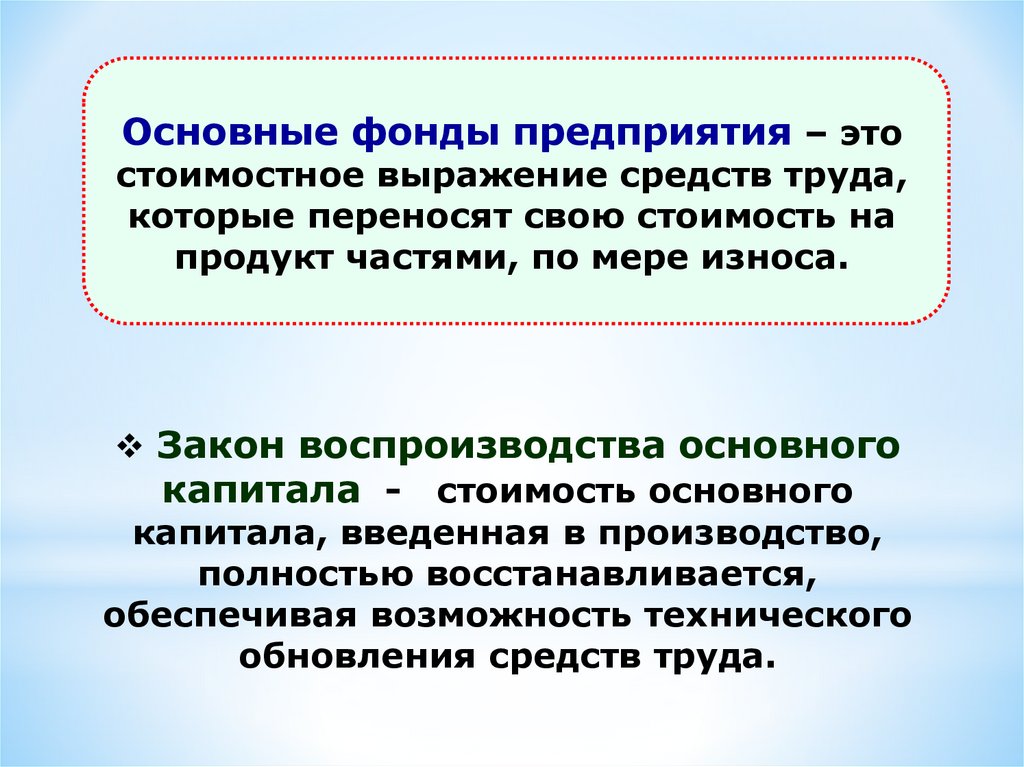

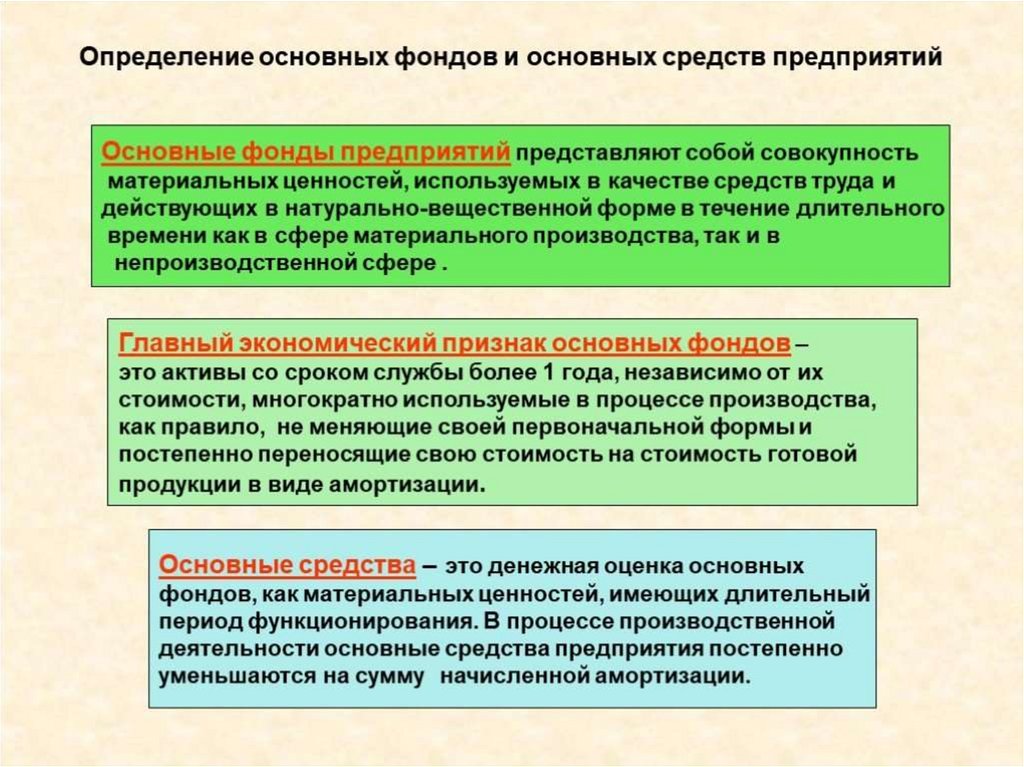

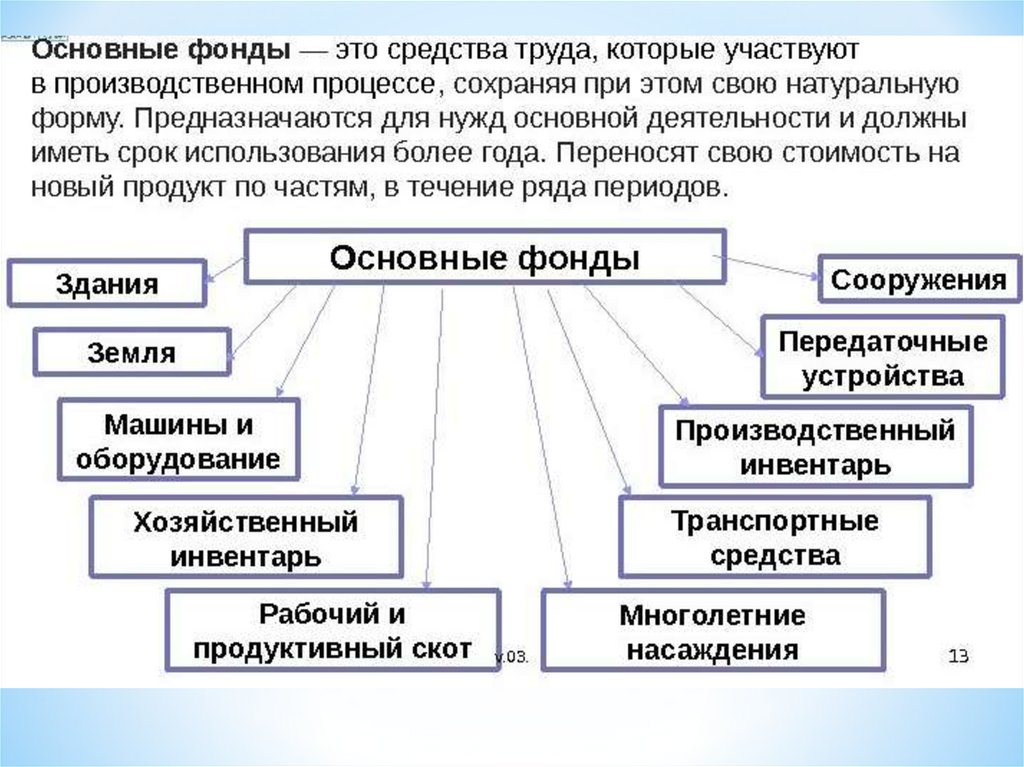

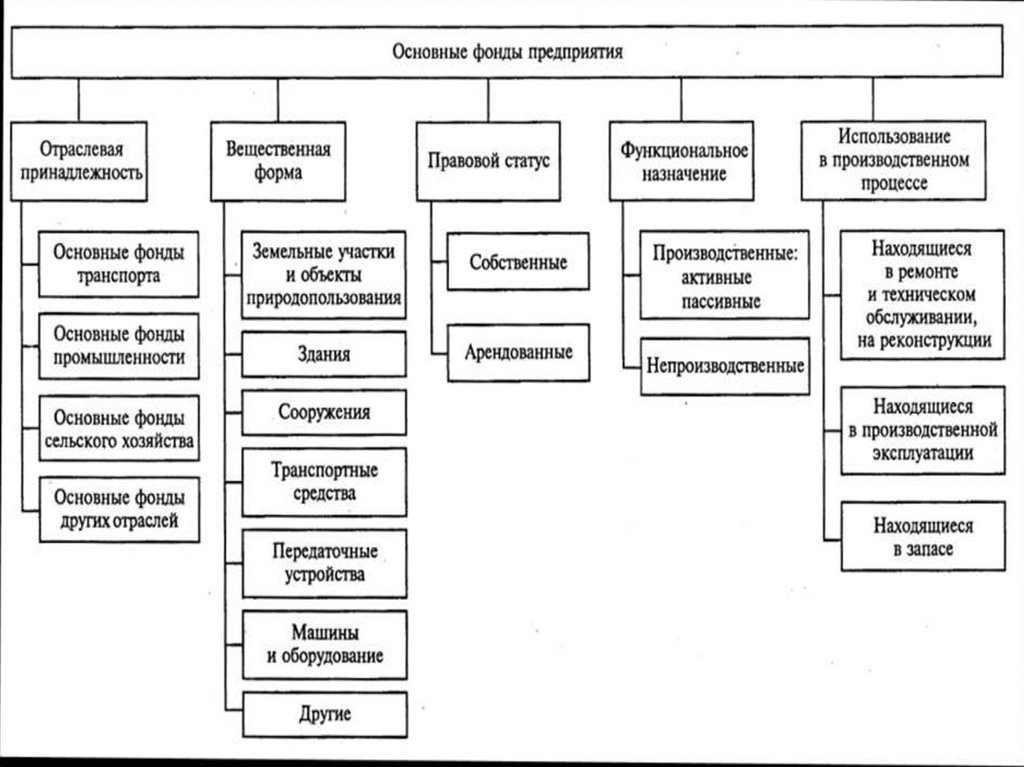

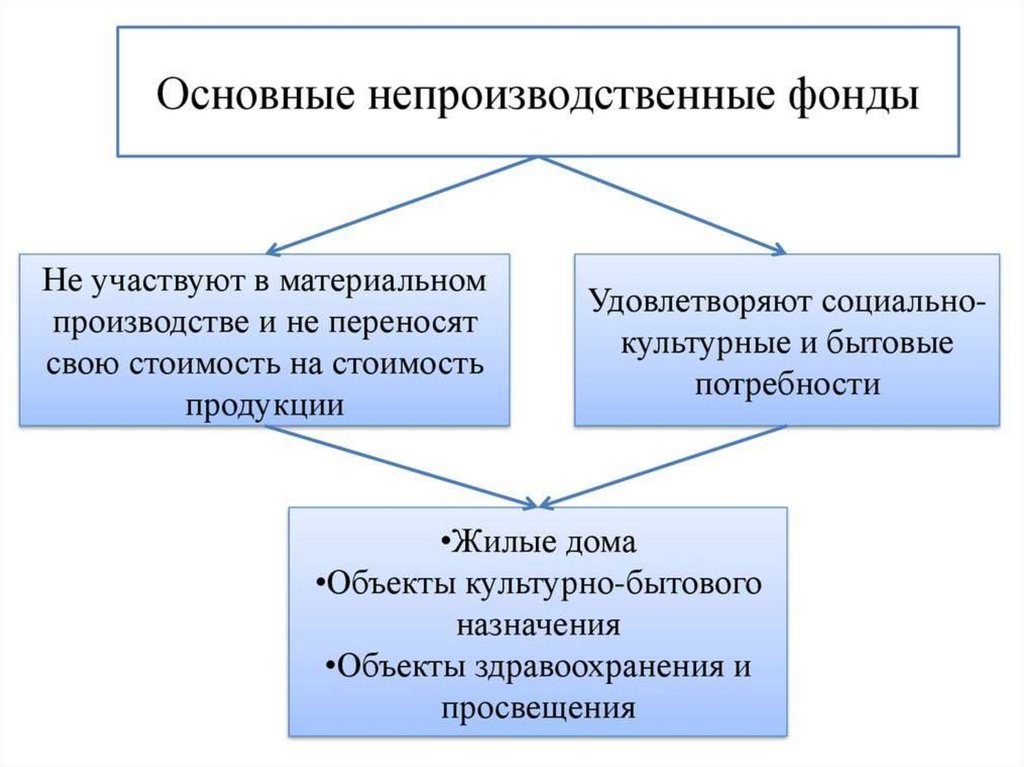

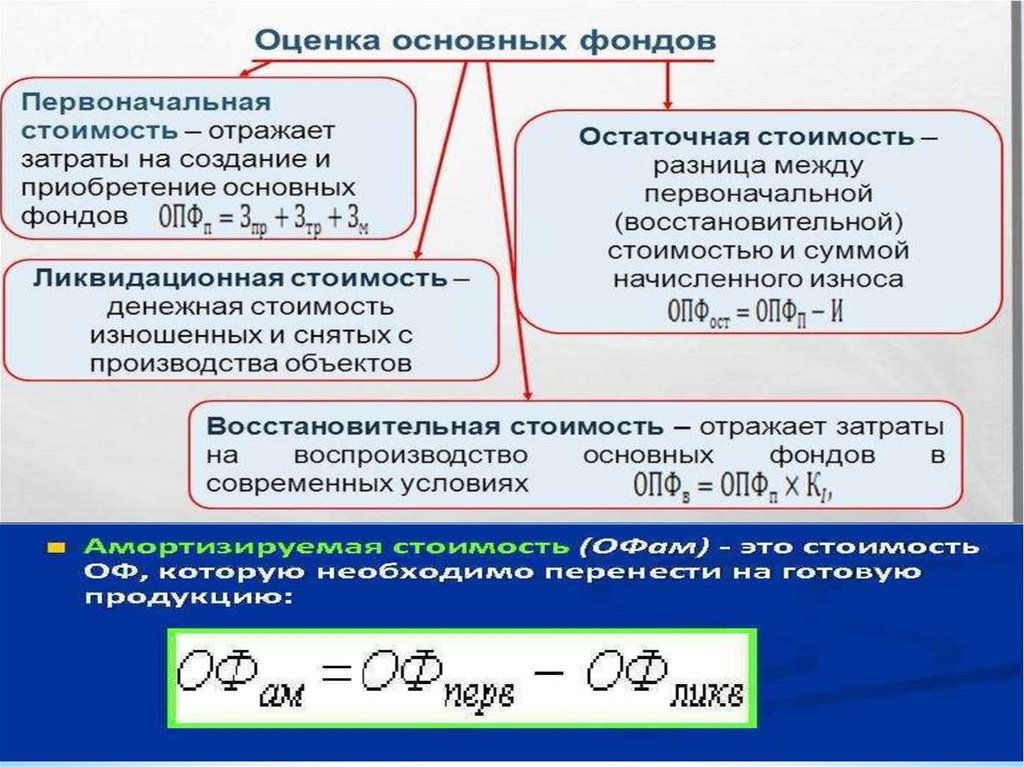

Основные фонды предприятия – этостоимостное выражение средств труда,

которые переносят свою стоимость на

продукт частями, по мере износа.

Закон воспроизводства основного

капитала - стоимость основного

капитала, введенная в производство,

полностью восстанавливается,

обеспечивая возможность технического

обновления средств труда.

28.

29.

30.

31.

32.

33.

34.

35.

36.

37.

38.

39.

40.

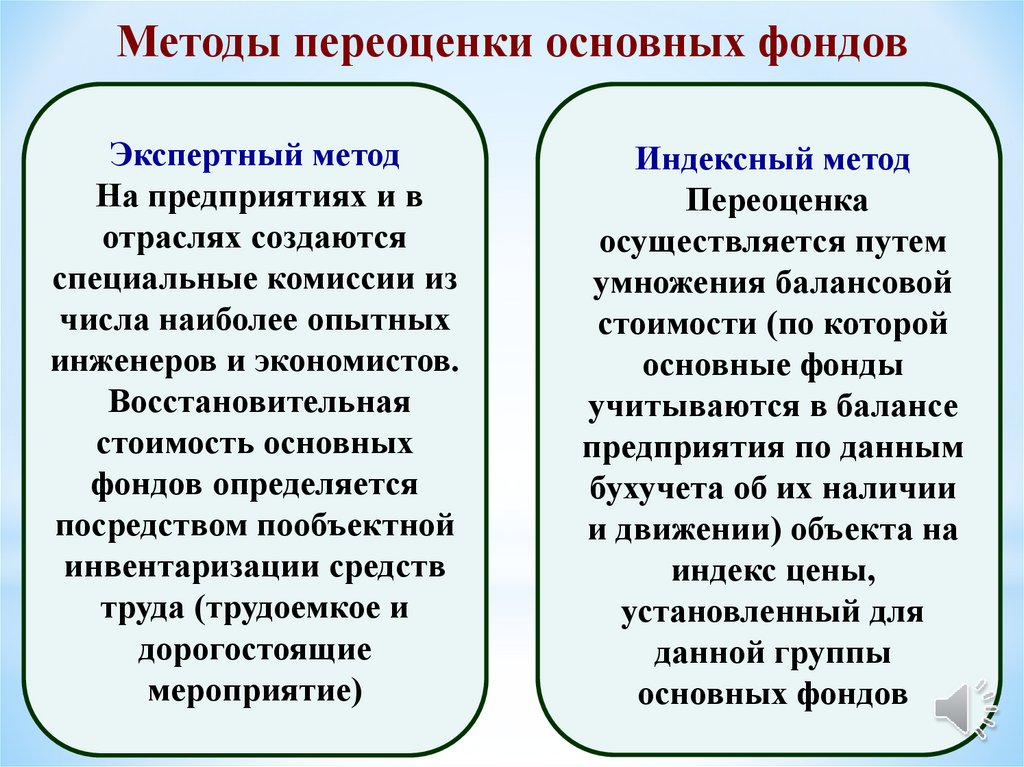

Методы переоценки основных фондовЭкспертный метод

На предприятиях и в

отраслях создаются

специальные комиссии из

числа наиболее опытных

инженеров и экономистов.

Восстановительная

стоимость основных

фондов определяется

посредством пообъектной

инвентаризации средств

труда (трудоемкое и

дорогостоящие

мероприятие)

Индексный метод

Переоценка

осуществляется путем

умножения балансовой

стоимости (по которой

основные фонды

учитываются в балансе

предприятия по данным

бухучета об их наличии

и движении) объекта на

индекс цены,

установленный для

данной группы

основных фондов

41.

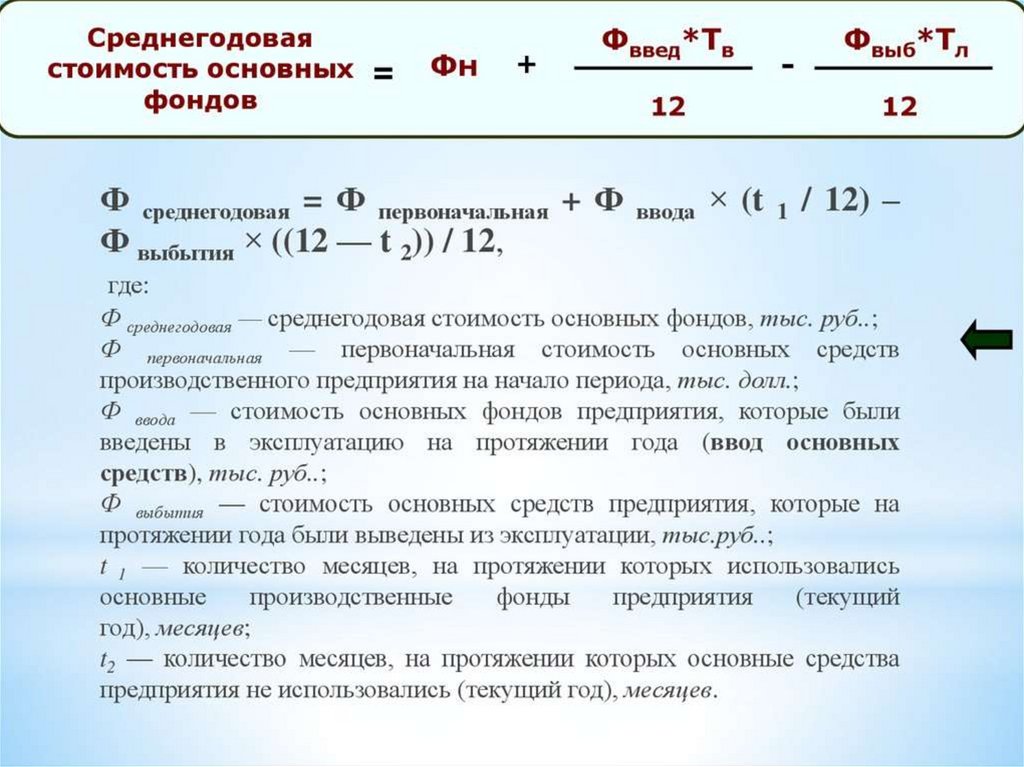

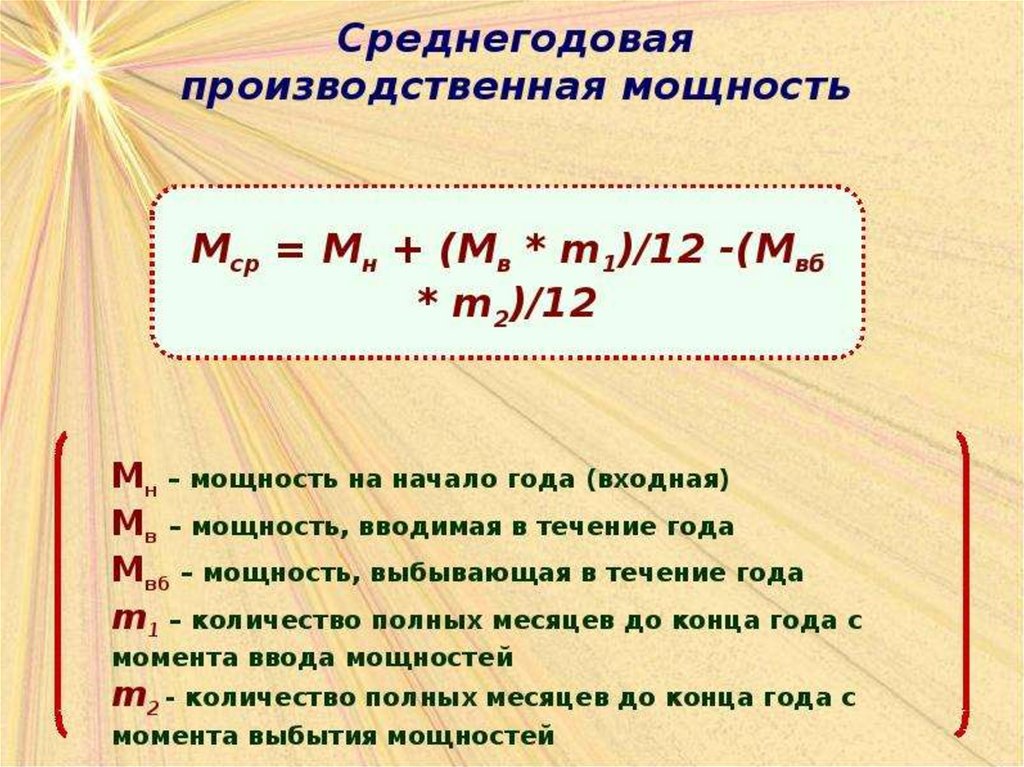

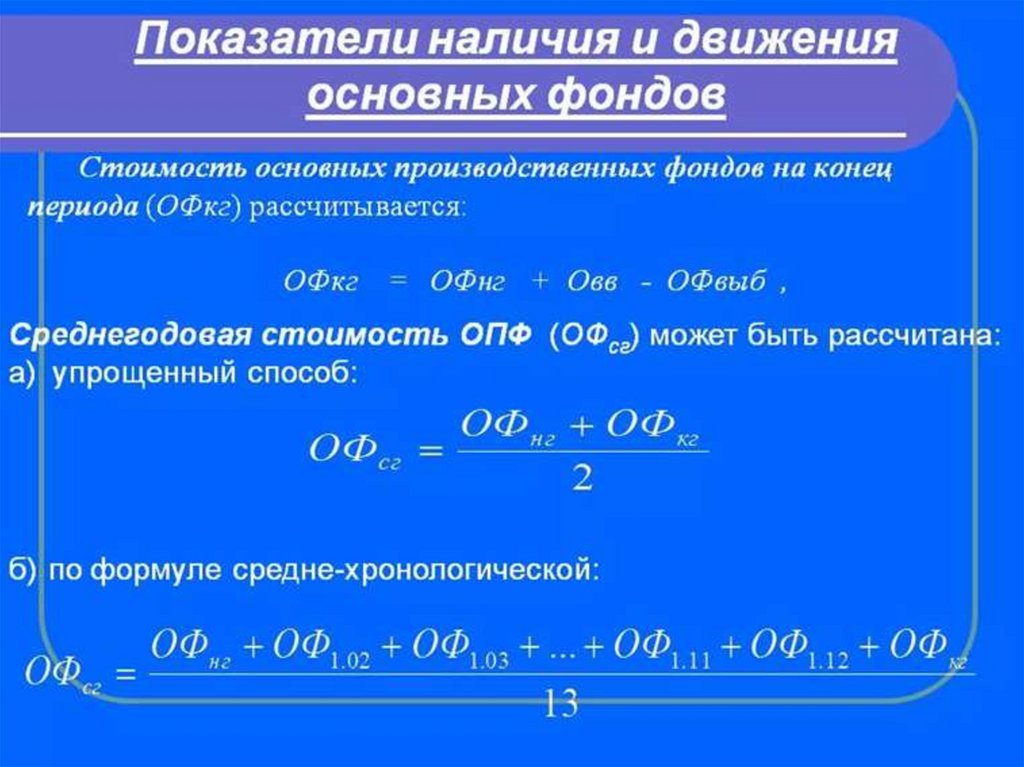

Среднегодоваястоимость основных =

фондов

Фн

+

Фввед*Тв

12

-

Фвыб*Тл

12

42.

43.

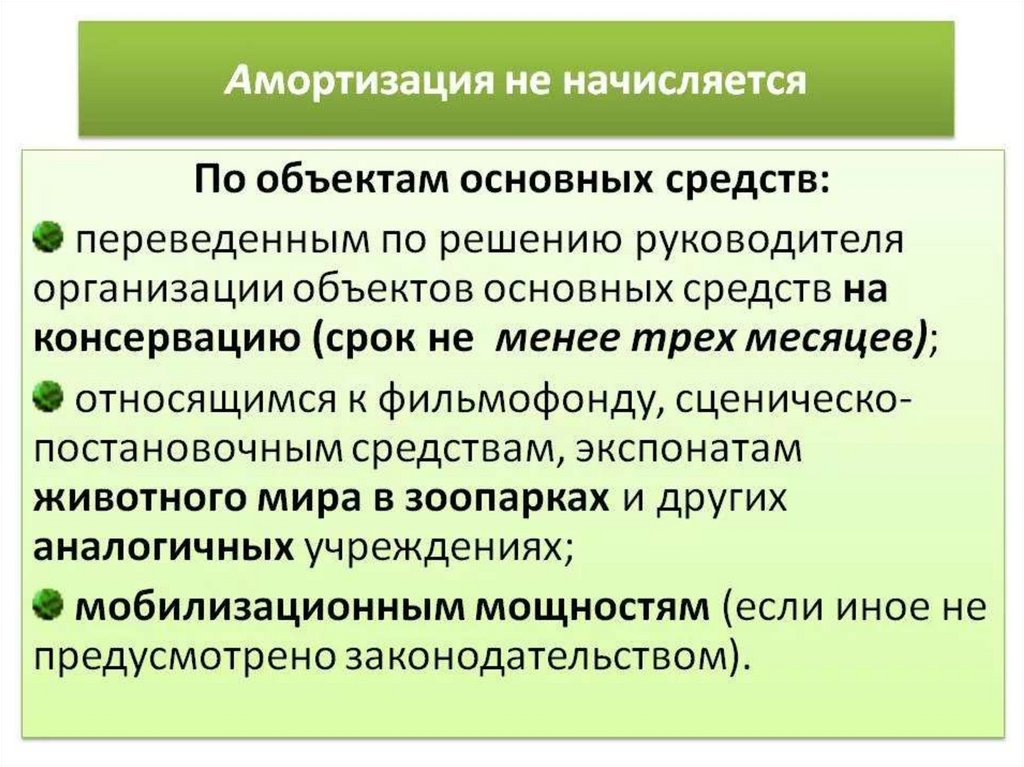

Износ основных фондов частичная или полная утратаосновными фондами потребительских свойств и стоимости, как

в процессе эксплуатации, так и при их бездействии

Износ

Физический

(потеря технических

свойств и

характеристик)

Моральный

(обесценивание действующих

основных фондов за счет

появления новых более

дешевых и более

производительных видов)

44.

45.

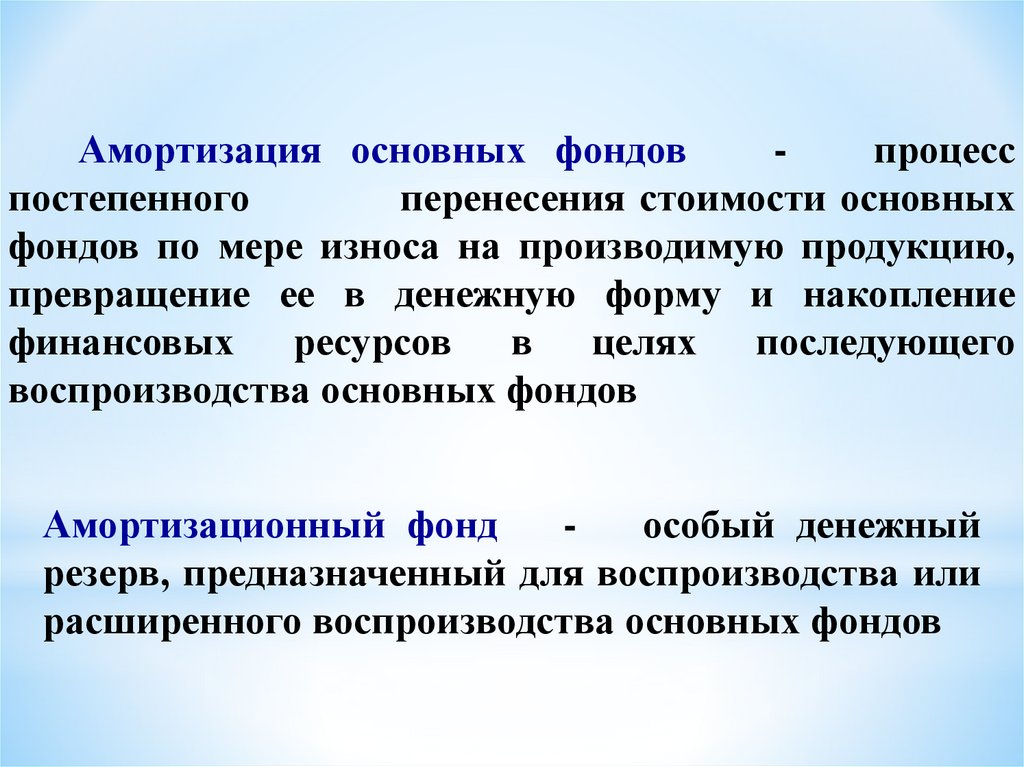

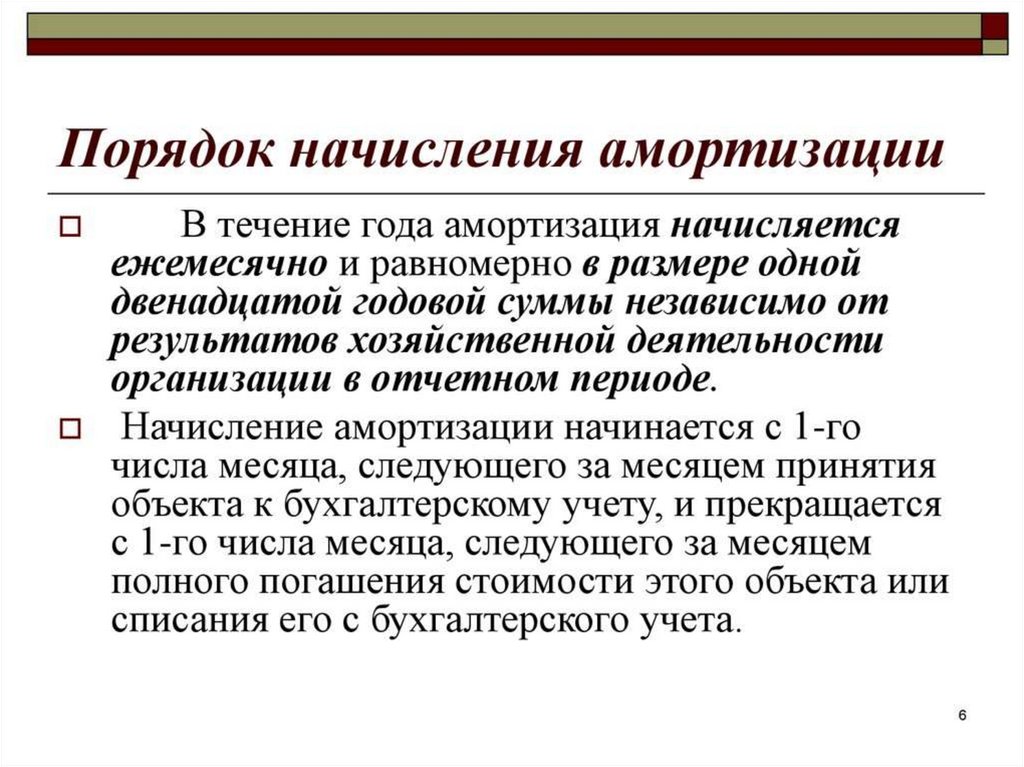

Амортизация основных фондовпроцесс

постепенного

перенесения стоимости основных

фондов по мере износа на производимую продукцию,

превращение ее в денежную форму и накопление

финансовых ресурсов в целях последующего

воспроизводства основных фондов

Амортизационный фонд

особый денежный

резерв, предназначенный для воспроизводства или

расширенного воспроизводства основных фондов

46.

47.

48.

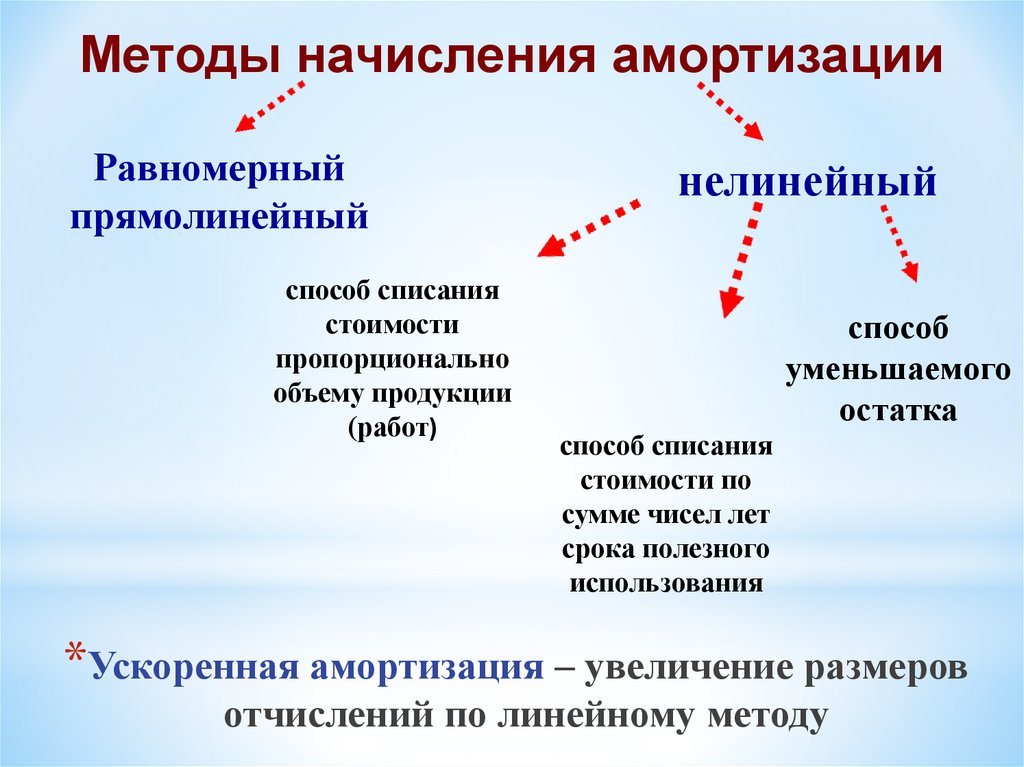

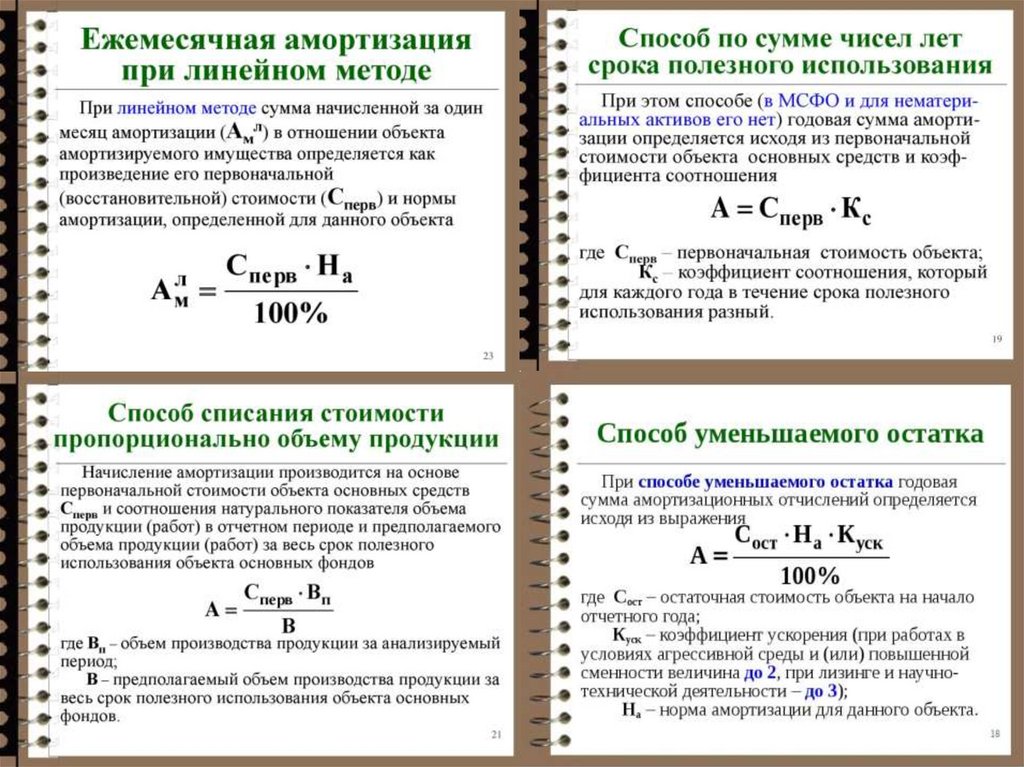

Методы начисления амортизацииРавномерный

прямолинейный

способ списания

стоимости

пропорционально

объему продукции

(работ)

нелинейный

способ

уменьшаемого

остатка

способ списания

стоимости по

сумме чисел лет

срока полезного

использования

*Ускоренная амортизация – увеличение размеров

отчислений по линейному методу

49.

50.

51.

Система показателей эффективности использованияосновных фондов

Стоимостные

Обобщающие

Показатели

Натуральные

Относительные

52.

53.

54.

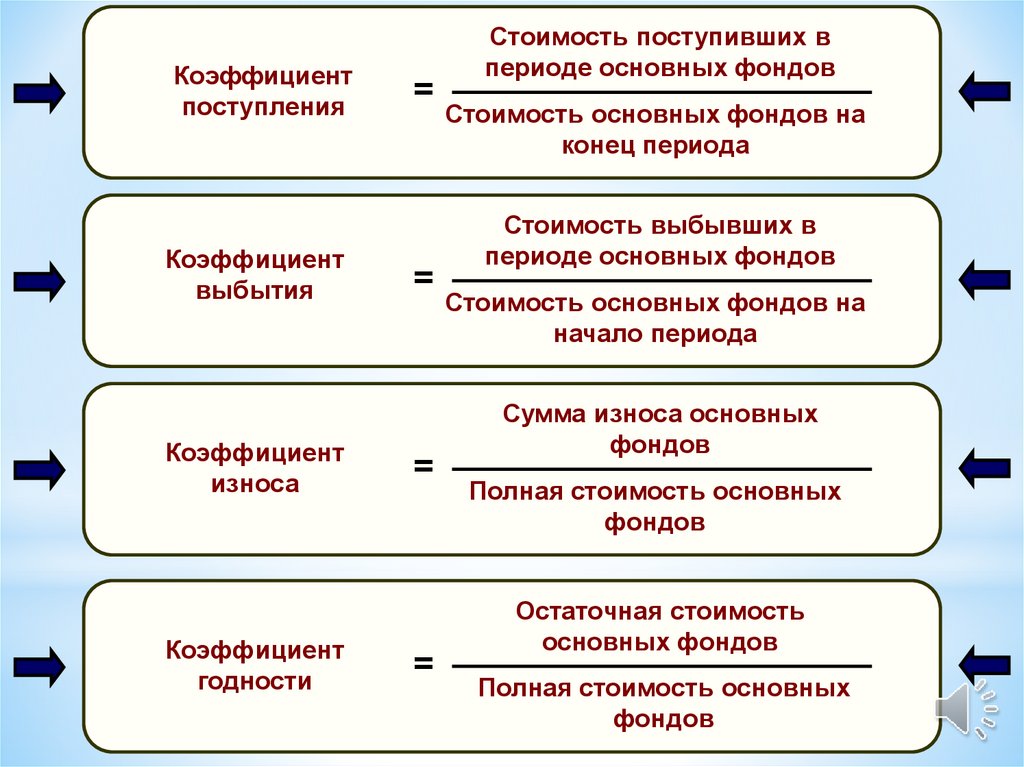

Коэффициентпоступления

Коэффициент

выбытия

Коэффициент

износа

Коэффициент

годности

=

=

=

=

Стоимость поступивших в

периоде основных фондов

Стоимость основных фондов на

конец периода

Стоимость выбывших в

периоде основных фондов

Стоимость основных фондов на

начало периода

Сумма износа основных

фондов

Полная стоимость основных

фондов

Остаточная стоимость

основных фондов

Полная стоимость основных

фондов

55.

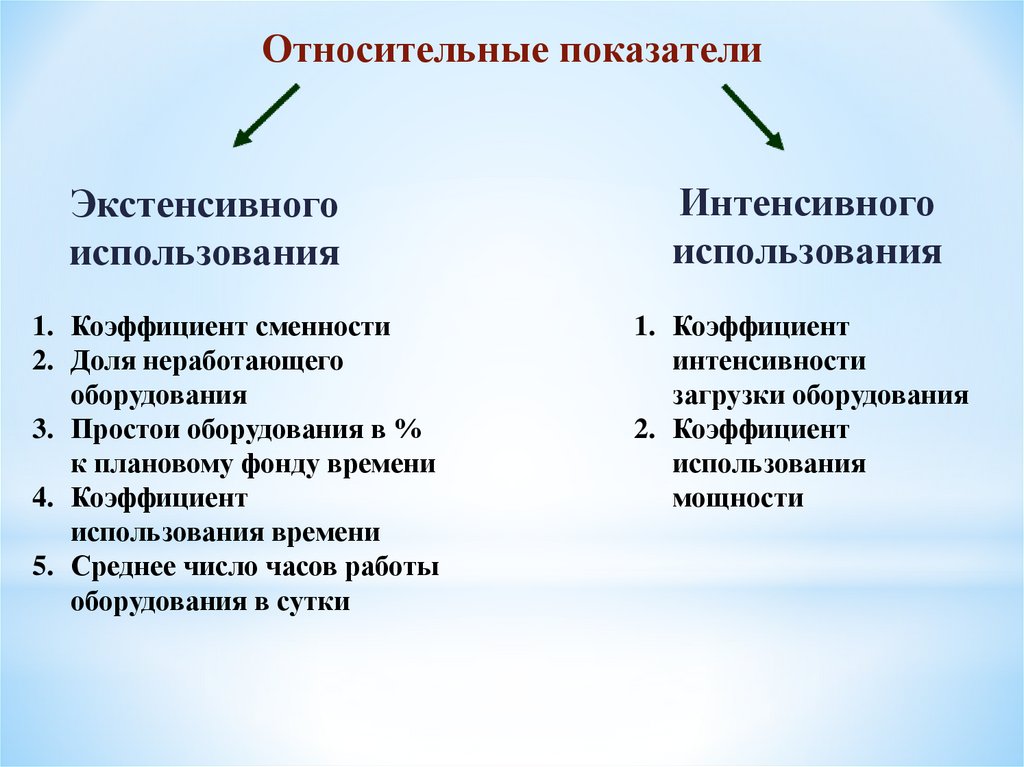

Относительные показателиЭкстенсивного

использования

1. Коэффициент сменности

2. Доля неработающего

оборудования

3. Простои оборудования в %

к плановому фонду времени

4. Коэффициент

использования времени

5. Среднее число часов работы

оборудования в сутки

Интенсивного

использования

1. Коэффициент

интенсивности

загрузки оборудования

2. Коэффициент

использования

мощности

56.

57.

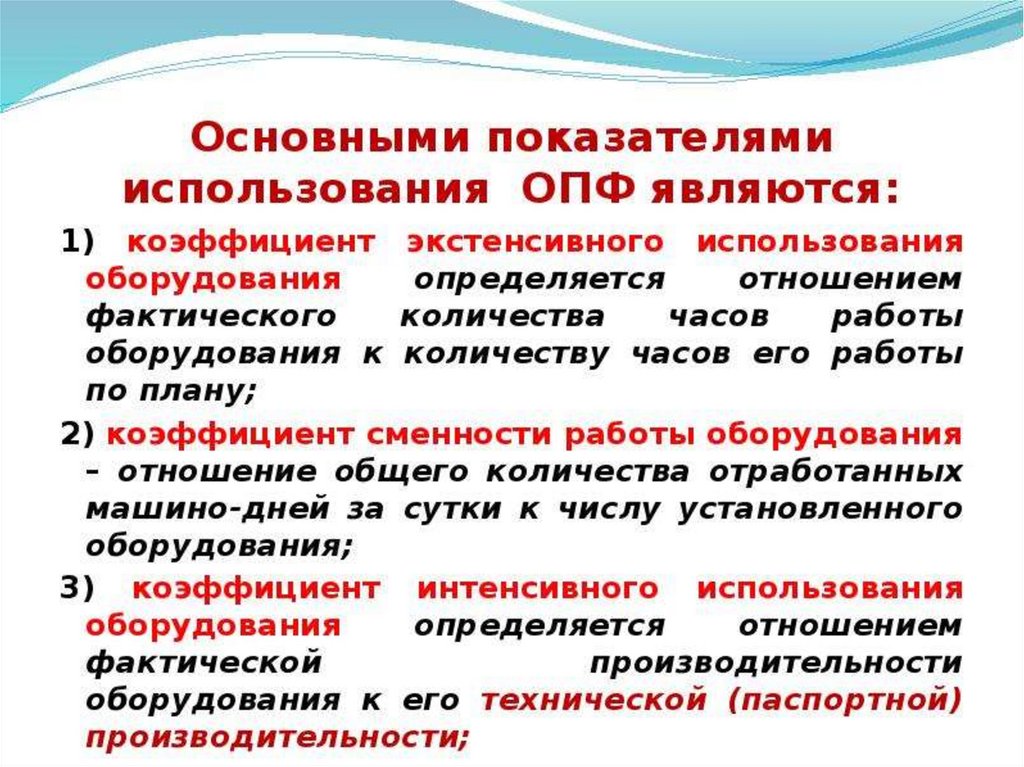

КоэффициентКоличество часов работы

экстенсивного

оборудования фактическое

использования =

Количество часов работы

оборудования

оборудования плановое

Коэффициент

сменности

=

Коэффициент

интенсивного

=

использования

оборудования

Количество отработанных

оборудованием машиносмен

Количество установленного

оборудования

Производительность

оборудования фактическая

Технически обоснованная

производительность

оборудования

Коэффициент

Коэффициент

Коэффициент

интегрального

= интенсивного Х экстенсивного

использования

использования использования

оборудования

оборудования

оборудования

58.

59.

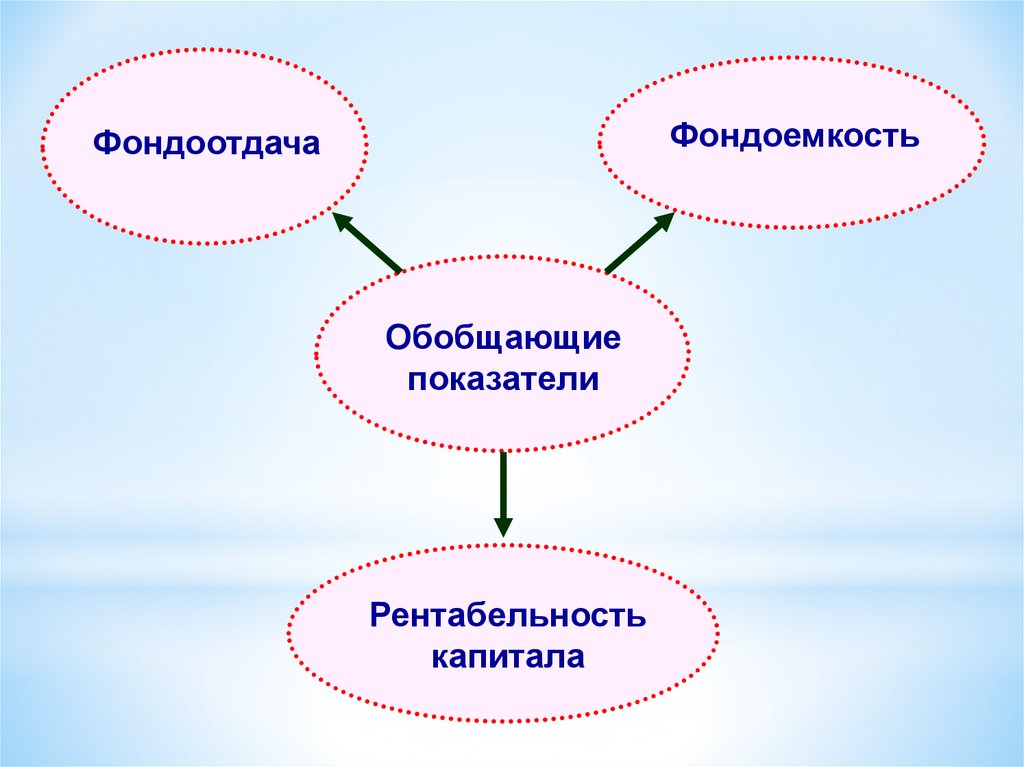

ФондоемкостьФондоотдача

Обобщающие

показатели

Рентабельность

капитала

60.

ФондоотдачаВыручка от реализации

=

Стоимость основных фондов

Фондоемкость

=

Стоимость основных фондов

Выручка от реализации

Стоимость основных фондов

Фондовооруженность =

Среднесписочная

численность работающих

61.

ВыводыОсновные производственные фонды предприятия –

это средства труда, участвующие во многих

производственных циклах, сохраняющие свою

натуральную форму и переносящие стоимость на

изготовляемый продукт частями по мере износа.

Основные средства предприятия могут быть

классифицированы по видам, назначению или

характеру участия в процессе производства.

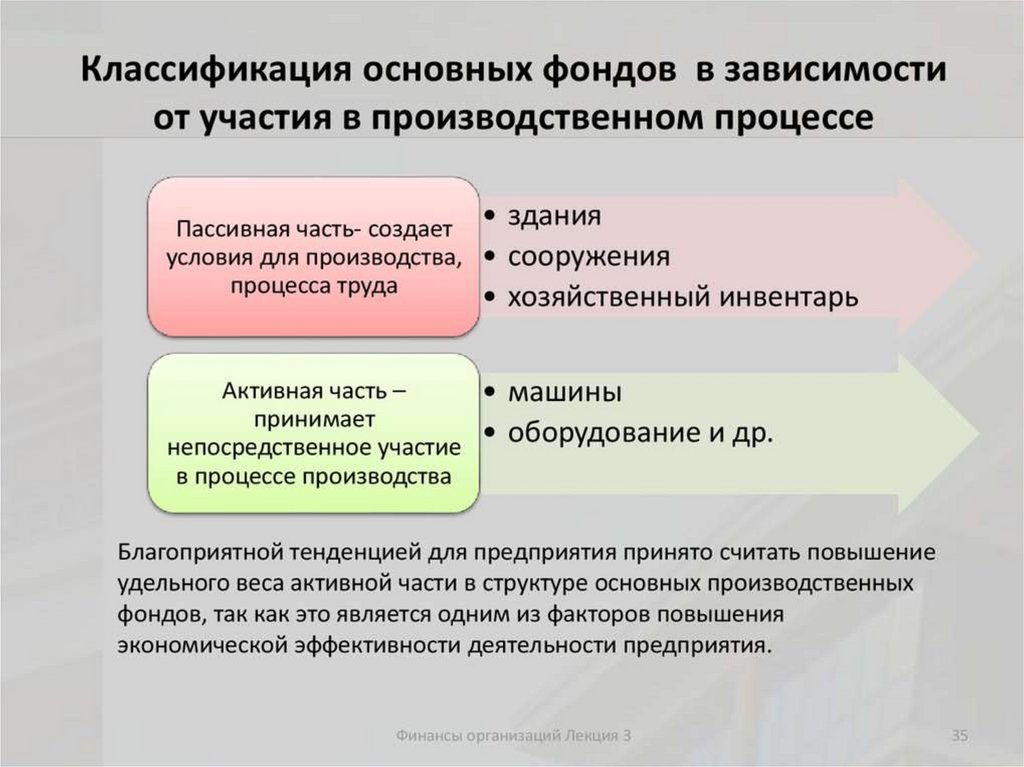

В зависимости от назначения в производственнохозяйственной деятельности основные средства

подразделяются на пассивные и активные.

Для оценки эффективности использования основных

производственных фондов применяются несколько

групп показателей: относительные, стоимостные,

обобщающие и натуральные.

62. Задача

Определитьпоказатели

эффективности

использования основных фондов (фондоотдачу и

фондоемкость) при условии:

-выручка от реализации продукции составила 10

млн.руб.,

-стоимость основных фондов на начало года – 600

тыс.рублей., на конец года – 400 тыс.руб.

*

63. Задача

Определите среднегодовую стоимость ОПФ,стоимость ОПФ на конец года, коэффициенты

ввода и выбытия по следующим данным:

-стоимость ОПФ на 01.01. - 86 100 тыс.руб.;

-поступило 01.03. ОПФ на сумму 8200 тыс.руб.;

-выбыло в связи с износом 01.10. ОПФ на сумму 26

400 тыс.руб.;

-выбыло в связи с износом 01.12. ОПФ на сумму

1200 тыс.руб.

*

64. Задача

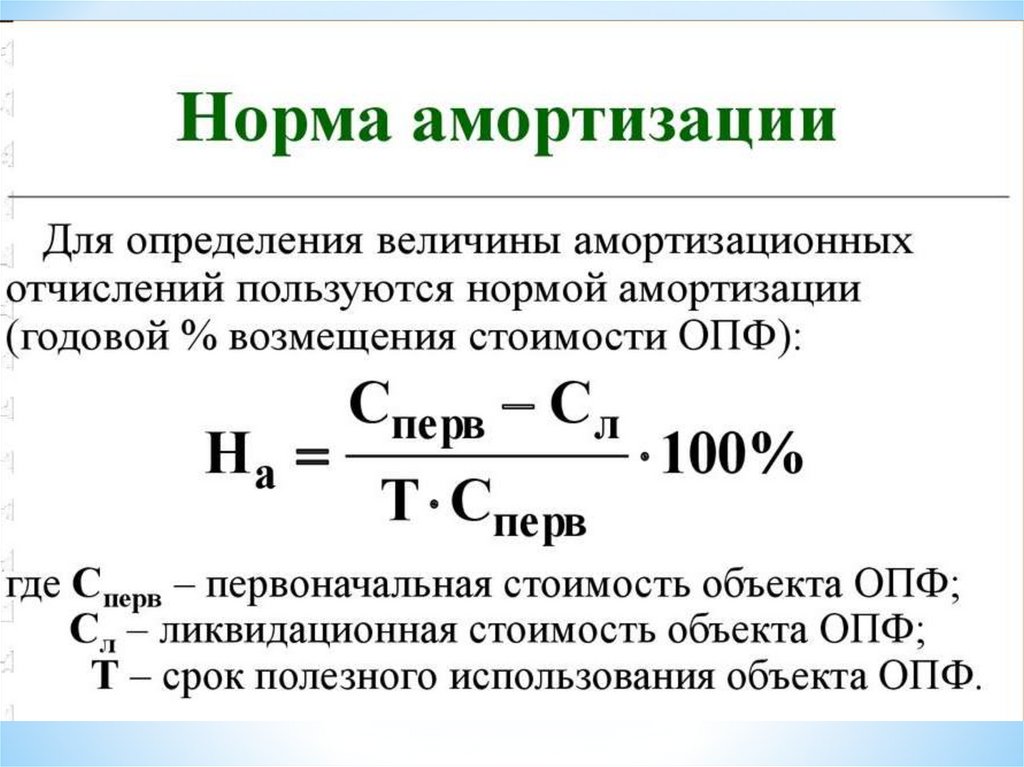

**Определите сумму амортизационных отчислений

линейным способом и способом уменьшаемого

остатка, если…

* балансовая стоимость – 24 000 тыс.руб,

*норма амортизации – 20%

*срок полезного использования - 5 лет.