economics

economics finance

financeSimilar presentations:

Банковская система. Причины появления и виды банков

1.

Банковская системаТема урока:

2.

Понятия:Банк

Функции банков (банковские услуги)

Кредитование

Маржа

Эмиссионный банк

Коммерческий банк

3.

История появления банковДревний Вавилон

4.

Экономические интересыПредприниматель

Владелец сбережений

• Имеет: проект

• Имеет: сбережения

• Нуждается в:

• Нуждается в:

• Готов: поделиться

• Готов: воздержаться

прибыльного

использования средств

денежном

капитале

доходом

за право использовать

деньги для реализации

своего проекта

доходе на сбережения

от потребления своих

сбережений и

разрешить их

использовать за плату

5.

Функции банков:(банковские услуги)

1. Сбор сбережений граждан для организации

выгодного вложения этих сбережений в

коммерческую деятельность;

«копилка»

6.

Функции банков:(банковские услуги)

2. Предоставление сбережений граждан во

временное платное пользование коммерческим организациям;

7.

Кредитование (от лат. Creditum – ссуда, долг)предоставление денег во временное

платное пользование и за плату

До 12 месяцев – краткосрочный кредит

От 5 лет – долгосрочный кредит

8.

Структура цены кредитаМ

А

Р

Ж

А

Прибыль банкира

Затраты банкира на ведение дел

Процентный доход для владельца

сбережений

Маржа – (от англ. – «margin»-граница ) –доход банка

9.

Польза банков:Сокращают

трансакционные

затраты при

кредитовании

Снижают риск

одалживания

денег

10.

Функции банков(банковские услуги)

3. Помощь коммерческим организациям и

гражданам в организации платежей за

товары и услуги;

11.

Функции банков(банковские услуги)

4. Создание новых форм денег для ускорения

и облегчения платежей за товары и услуги.

Текущие и срочные

вклады;

векселя;

чеки;

кредитные карточки.

12.

13.

4 основные функции банков:1) расчетную — организуя взаимные расчеты продавцов и

покупателей товаров и услуг, пусть даже находящихся в

разных странах;

2) депозитную — обеспечивая владельцам сбережений

возможность поместить временно свободные деньги в банк

и получить за счет этого дополнительный доход;

3) кредитную — предоставляя возможность фирмам,

домохозяйствам и правительствам привлечь на временной

основе и за плату денежные средства, которые им

необходимы для решения тех или иных проблем;

4) создания новых форм денег для ускорения и

облегчения платежей за товары и услуги (например,

чековых книжек, листы которых с подписью владельца

чекового счета могут передаваться из рук в руки, подобно

бумажным деньгам, чтобы этот лист в конечном счете

можно было предъявить в банк и получить в обмен

проставленную в чеке денежную сумму).

14.

Банк –это финансовый посредник,

осуществляющий деятельность по:

Приему депозитов,

Предоставлению ссуд,

Организации расчетов,

Купле и продаже ценных бумаг.

15.

Банк - финансово-кредитное учреждение,производящее разнообразные виды

операций с деньгами и ценными бумагами и

оказывающее финансовые услуги

правительству, юридическим и физическим

лицам.

16.

Банк — это коммерческое юридическое лицо, которое:создано в целях извлечения прибыли,

имеет право осуществлять банковские операции,

имеет исключительное право на привлечение денежных

средств юридических и физических лиц с целью их

последующего размещения от своего имени; а также на

открытие и ведение банковских счетов юридических и

физических лиц,

действует на основании специального разрешения (лицензии)

полномочных государственных органов (в России — Банка

России),

не имеет право:

осуществлять производственную, торговую, страховую деяте

льность.

17.

Банковская система страныЭмиссионный

Коммерческие

контроль

резервы

кредиты

Центральный Банк России

Наличные деньги

Государство Коммерческие

банки

Сбережения

граждан

и фирм

Кредиты

гражданам

и фирмам

18.

Коммерческие банкичастные

1.Биржевые;

2.Страховые;

3.Ипотечные;

4.Земельные;

5.Инновационные;

6.Торговые;

7.Залоговые;

8.Конверсионные;

9.Трастовые

и другие

совладелец государство

Сберегательный банк

19.

Современные виды банковПромстройбанк

город Белгород

Сберегательный

банк России

город Белгород

20.

Кредитование –(от лат. Creditum – ссуда, долг)

предоставление денег во временное

платное пользование и за плату.

До 12 месяцев – краткосрочный

кредит.

От 5 лет – долгосрочный кредит

21.

Структура цены кредитаМ

А

Р

Ж

А

Прибыль банкира

Затраты банкира на ведение дел

Процентный доход для владельца

сбережений

Маржа – (от англ. – «margin»-граница ) –доход банка.

22.

Основные виды банков:- эмиссионные;

- коммерческие (депозитные).

Кроме того, в России действуют банки:

- инвестиционные (операции с ценными

бумагами);

- сберегательные;

- специальные (внешнеторговые,

ипотечные, сельскохозяйственные).

23.

Коммерческий банк — финансоваяорганизация, осуществляющая

деятельность по:

1) приему депозитов;

2) предоставлению ссуд;

3) организации расчетов;

4) купле и продаже ценных бумаг.

Эмиссионный БАНК — банк,

обладающий правами на выпуск

(эмиссию) национальных денежных

единиц и регулирование денежного

обращения в стране.

24.

25.

По форме различают банки:- частно-индивидуальные;

- акционерные;

- кооперативные;

- муниципальные;

- федеральные;

- смешанной

собственности;

- мелкогосударственные.

26.

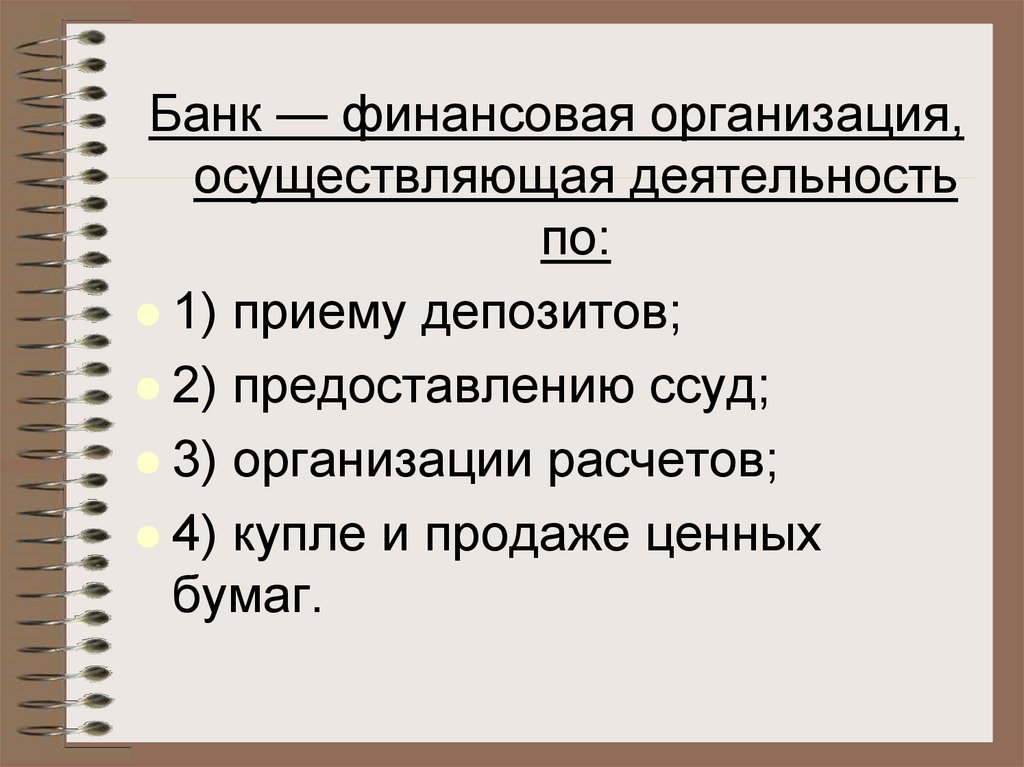

Банк — финансовая организация,осуществляющая деятельность

по:

1) приему депозитов;

2) предоставлению ссуд;

3) организации расчетов;

4) купле и продаже ценных

бумаг.

27.

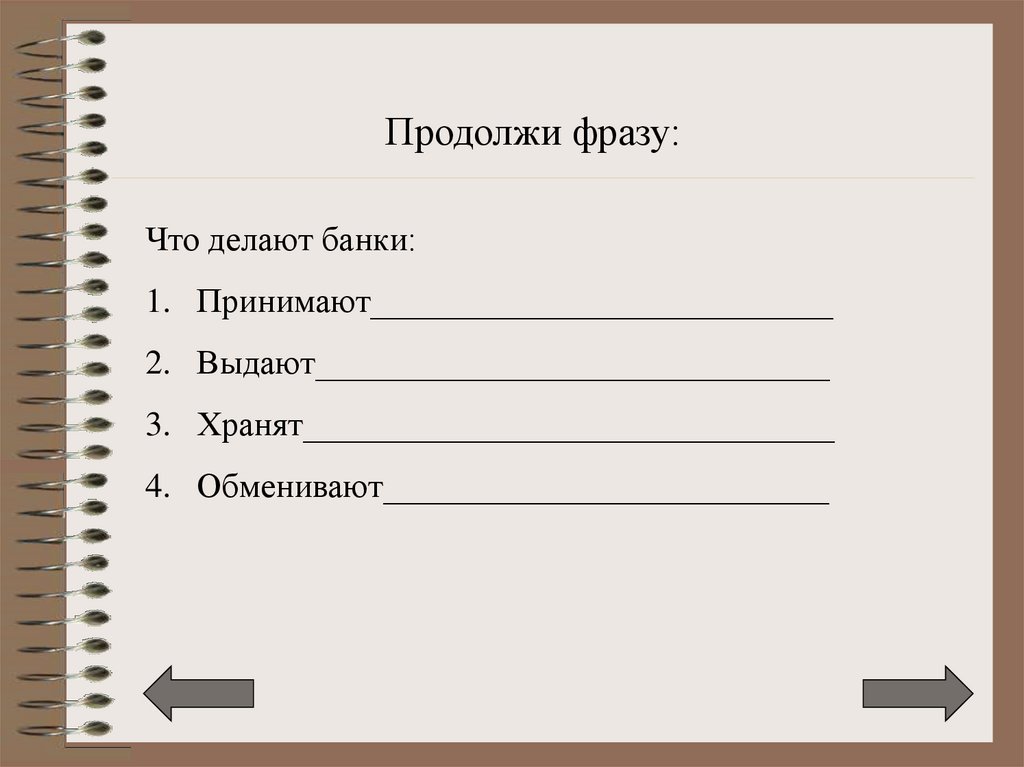

Продолжи фразу:Что делают банки:

1. Принимают___________________________

2. Выдают______________________________

3. Хранят_______________________________

4. Обменивают__________________________

28.

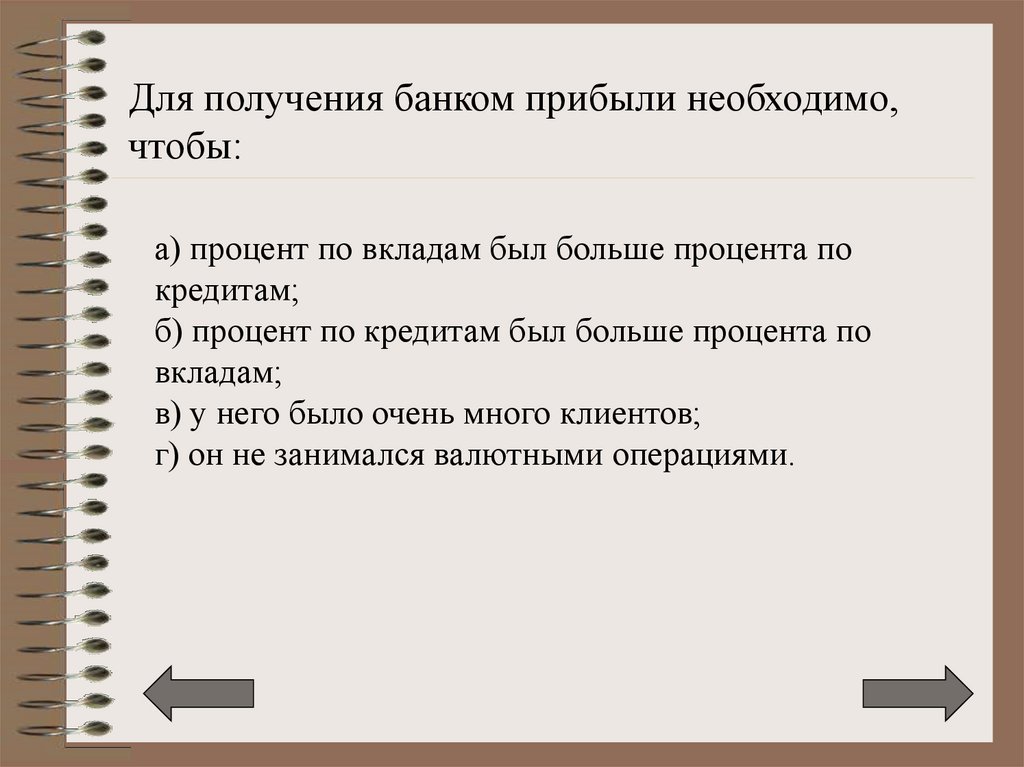

Для получения банком прибыли необходимо,чтобы:

а) процент по вкладам был больше процента по

кредитам;

б) процент по кредитам был больше процента по

вкладам;

в) у него было очень много клиентов;

г) он не занимался валютными операциями.

29.

Задания для проверки:1. Перечислите основные функции, которые

выполняют банковские учреждения в современной

экономике.

2. Какие виды банков входят в банковскую систему

страны.

3. Перечислите виды коммерческих банков и дайте

им характеристику.

30.

Домашнее задание:1. Прочитать п.25 и п.26 учебника И.В. Липсица

«Экономика» (ч.2) и ответить на контрольные

вопросы.